下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:35

00:35免征增值税账务怎么处理?:免征增值税账务怎么处理?纳税人对免征的增值税做会计分录的时候,应该直接减免的增值税计入营业外收入,借记应交税金—应交增值税(减免税款),贷记营业外收入。减免税款属于企业非日常活动所形成的、与所有者投入资本无关的经济利益的流入,计入营业外收入更合适。

01:47

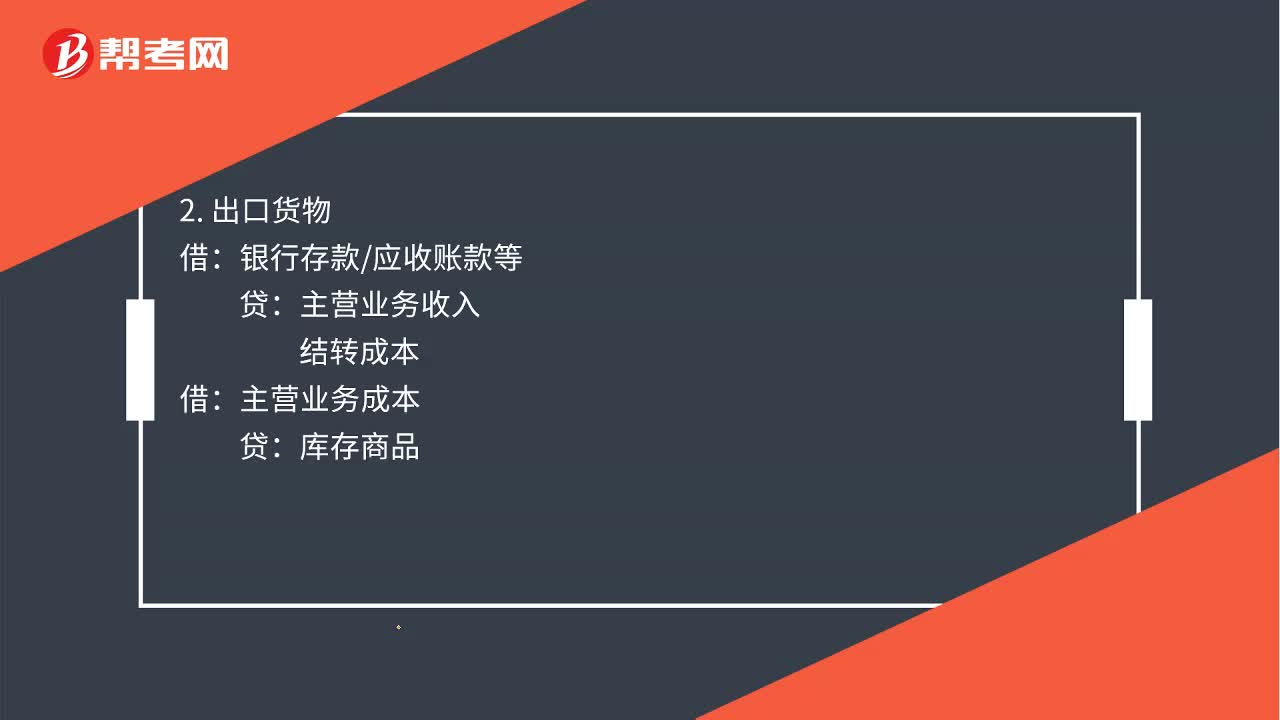

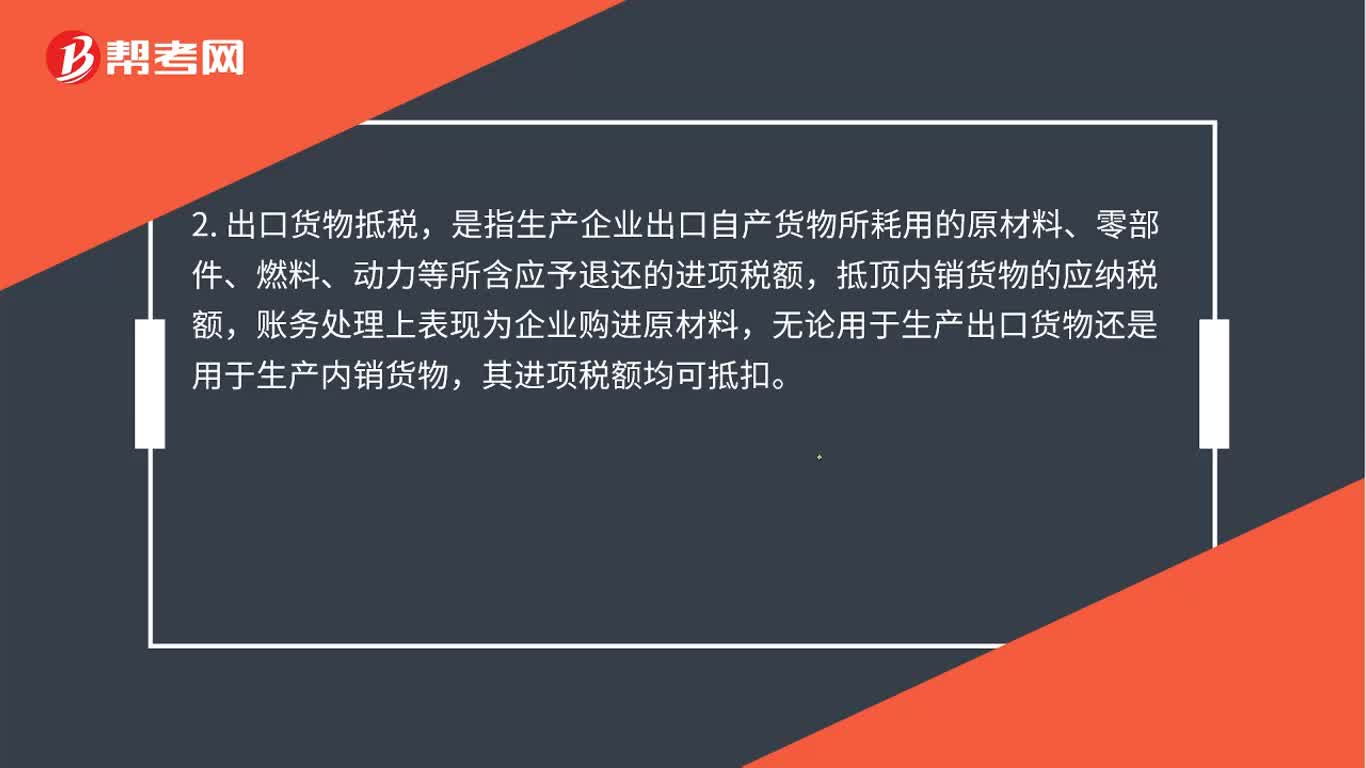

01:47免抵退账务怎么处理?:免抵退账务处理如下:反映在账务处理上是出口销售时,应交税费——应交增值税(销项税额)”是指生产企业出口自产货物所耗用的原材料、零部件、燃料、动力等所含应予退还的进项税额,抵顶内销货物的应纳税额,账务处理上表现为企业购进原材料,其进项税额均可抵扣,3. 出口货物退税的账务处理。应交税费——应交增值税(出口退税)“应交税费——应交增值税(出口抵减内销产品应纳税额),借记”

00:32

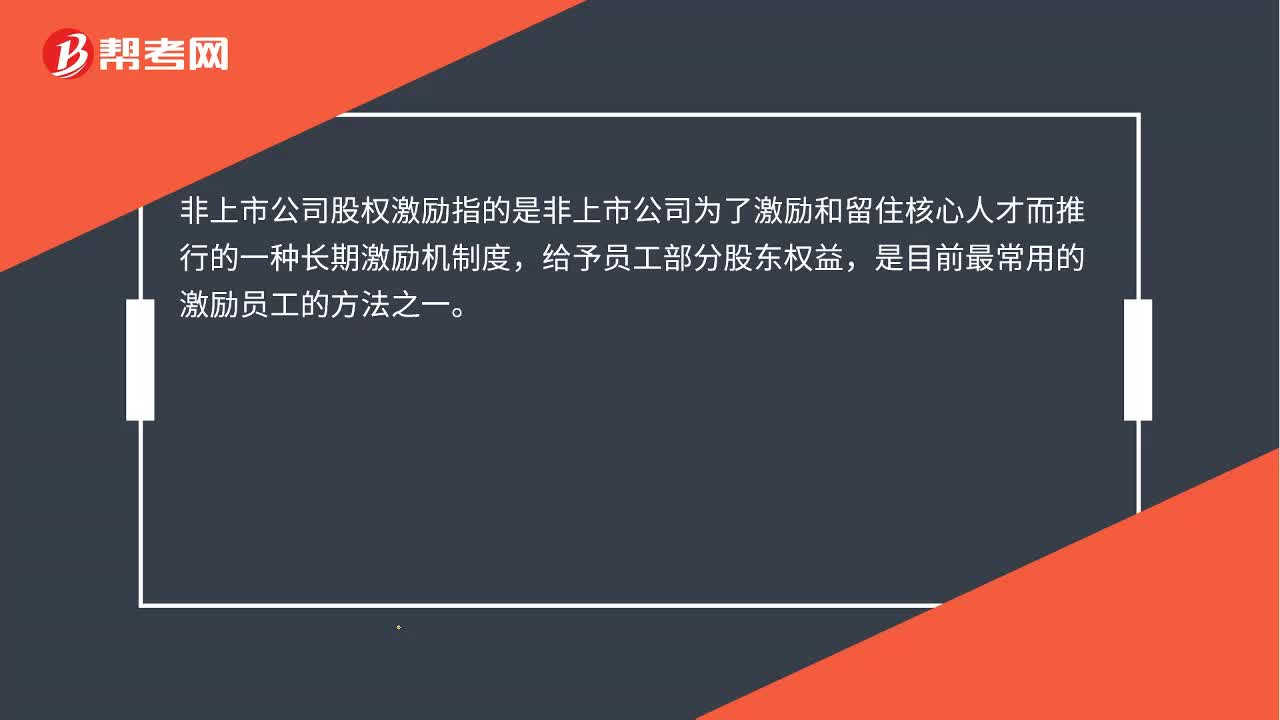

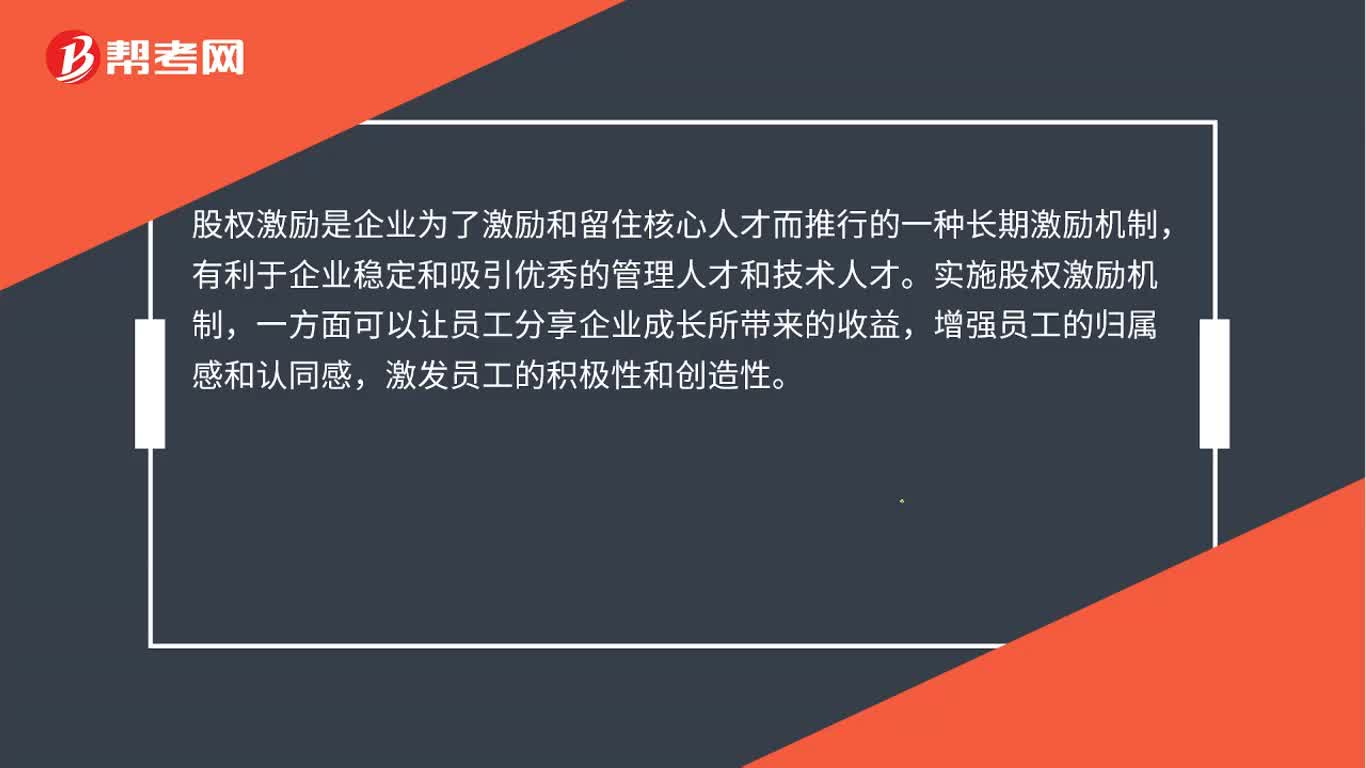

00:32股权激励对股价的影响是什么?:股权激励对股价的影响是什么?股权激励是企业为了激励和留住核心人才而推行的一种长期激励机制,有利于企业稳定和吸引优秀的管理人才和技术人才。实施股权激励机制,一方面可以让员工分享企业成长所带来的收益,增强员工的归属感和认同感,激发员工的积极性和创造性。

08:24

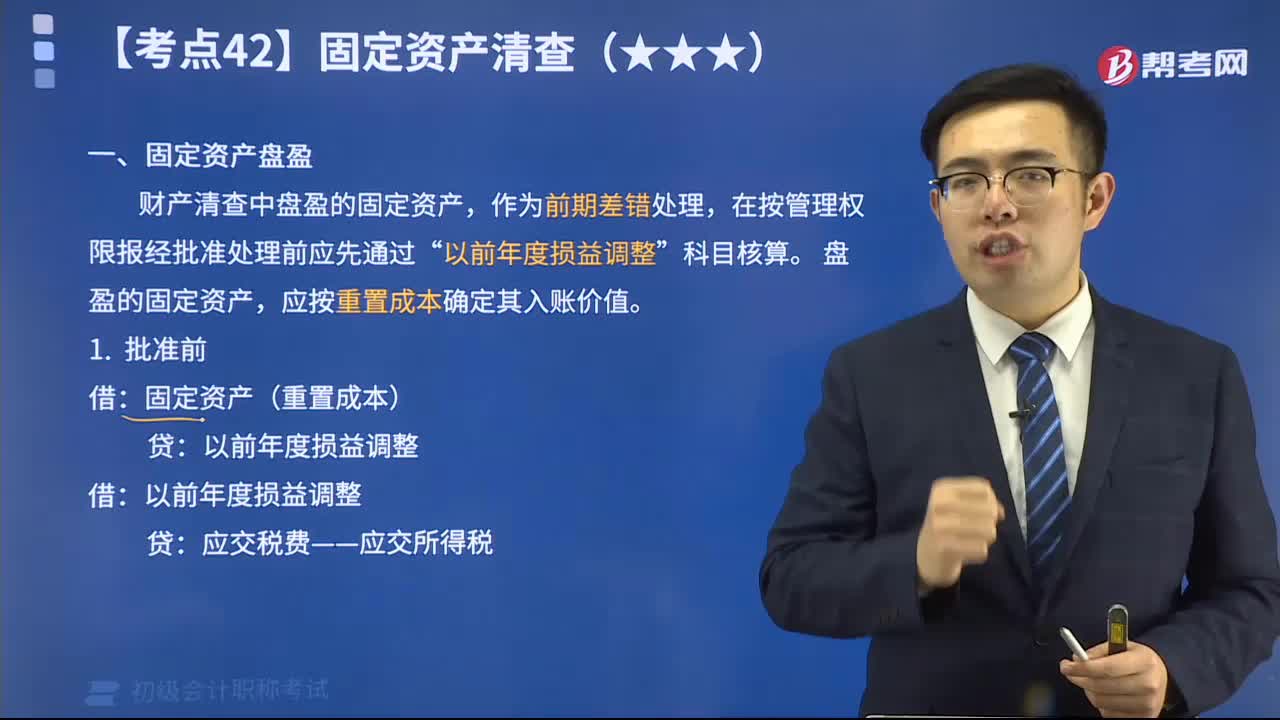

08:24固定资产盘盈时怎么处理?:固定资产盘盈时怎么处理?财产清查中盘盈的固定资产,盘盈的固定资产,应按重置成本确定其入账价值。固定资产盘盈时,固定资产(重置成本):应交税费——应交所得税。利润分配——未分配利润,【2018年初级会计职称考试真题】盘盈固定资产时初始入账价值的计量属性是( ),【解析】盘盈的固定资产:应按重置成本确定初始入账价值:【2018年初级会计职称考试真题】企业在财产清查中盘盈的固定资产:

01:21

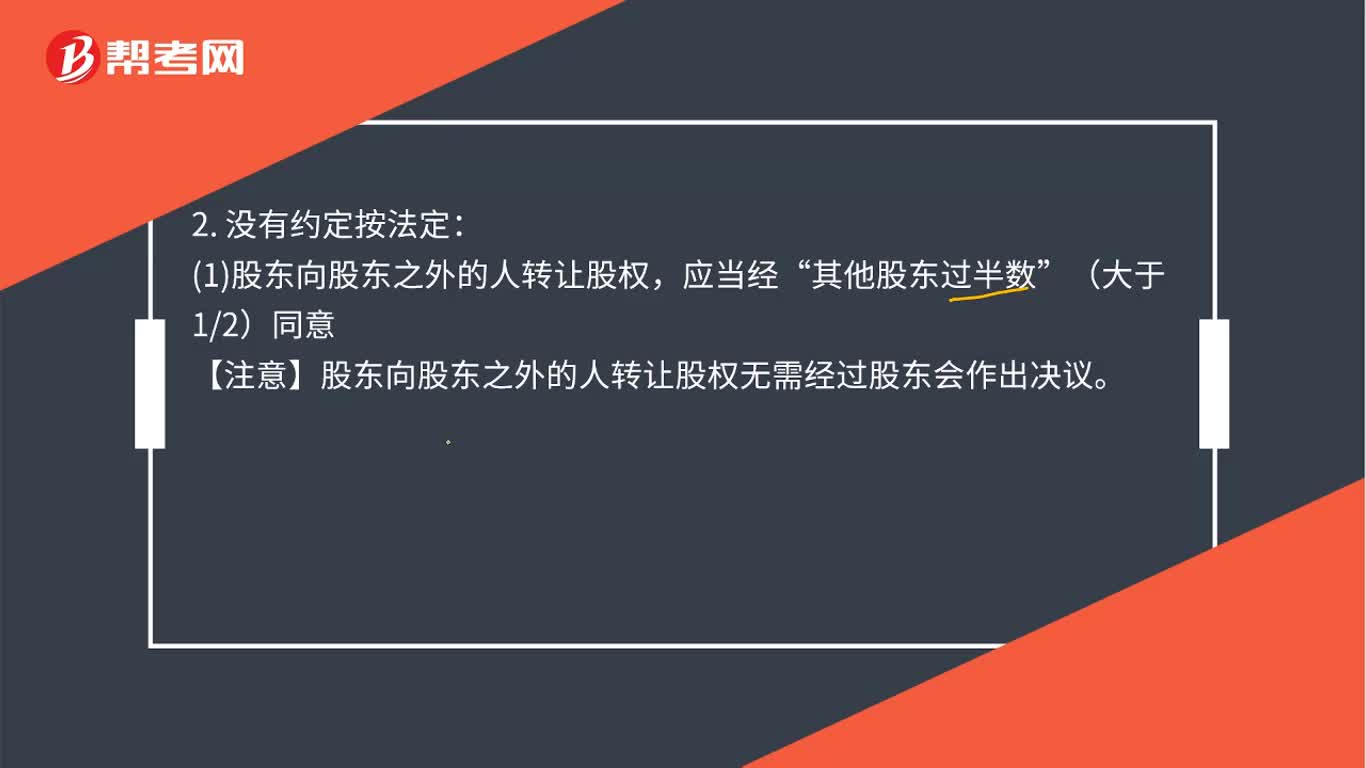

01:21股份有限公司股权怎么转让?:股份有限公司股权怎么转让?对内转让有限责任公司的股东之间可以相互转让其全部或者部分股权。对外转让:公司章程对股权转让另有规定的。1股东向股东之外的人转让股权“其他股东过半数。(大于12)同意。【注意】股东向股东之外的人转让股权无需经过股东会作出决议。②其他股东自接到书面通知之日起满30日未答复的,视为同意转让;③其他股东半数以上不同意转让的,不同意的股东应当购买该转让的股权。视为同意转让。

00:25

00:25初级会计报名照片处理方法有哪些?:初级会计报名照片处理方法有哪些?报考初级会计职称考试的考生应使用初级会计报名系统网页上提供的照片处理软件,将照片按照要求的尺寸大小进行修建处理,以符合上传照片的要求。

00:29

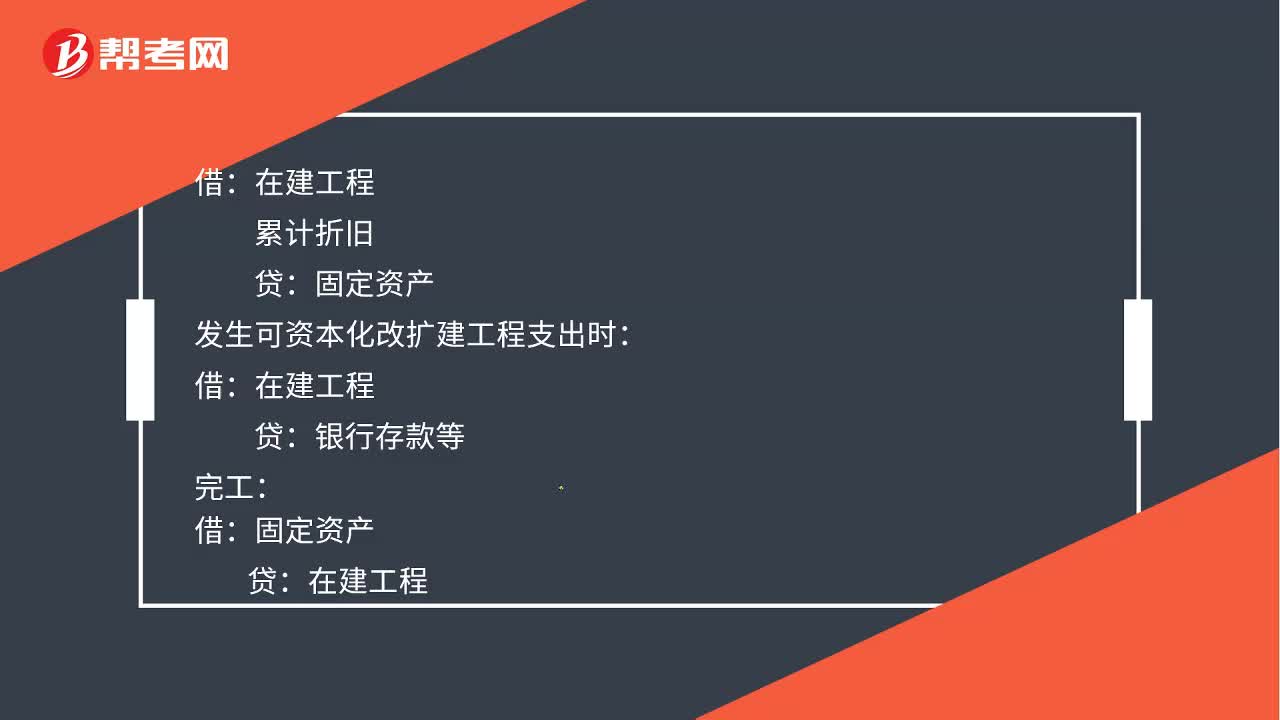

00:29计提固定资产减值准备会计分录如何处理?:计提固定资产减值准备会计分录如何处理?累计折旧:发生可资本化改扩建工程支出时:贷银行存款等完工借固定资产贷在建工程

01:36

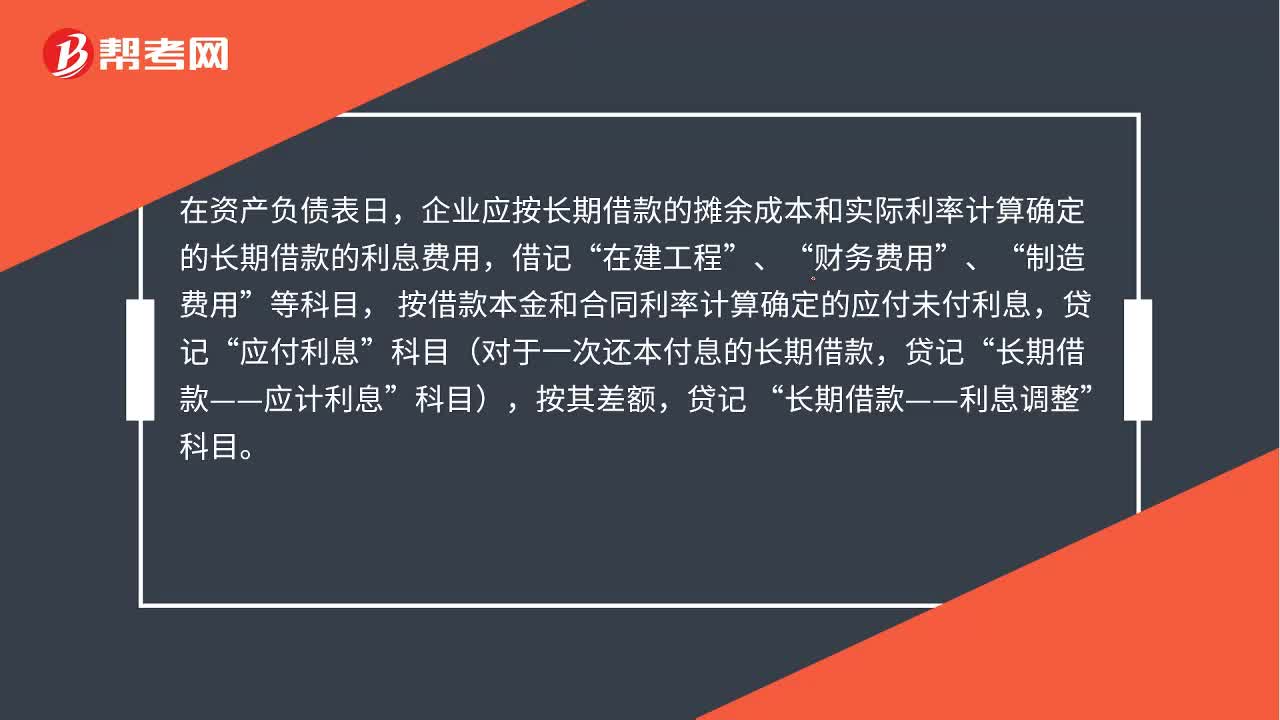

01:36长期借款的会计处理是什么?:长期借款的会计处理是什么?企业借入各种长期借款,按实际收到的款项,银行存款”在资产负债表日,企业应按长期借款的摊余成本和实际利率计算确定的长期借款的利息费用,在建工程”财务费用”制造费用”按借款本金和合同利率计算确定的应付未付利息,应付利息”科目对于一次还本付息的长期借款,长期借款——应计利息”企业归还长期借款,按归还的长期借款本金,长期借款——本金”按转销的利息调整金额,贷记“

00:46

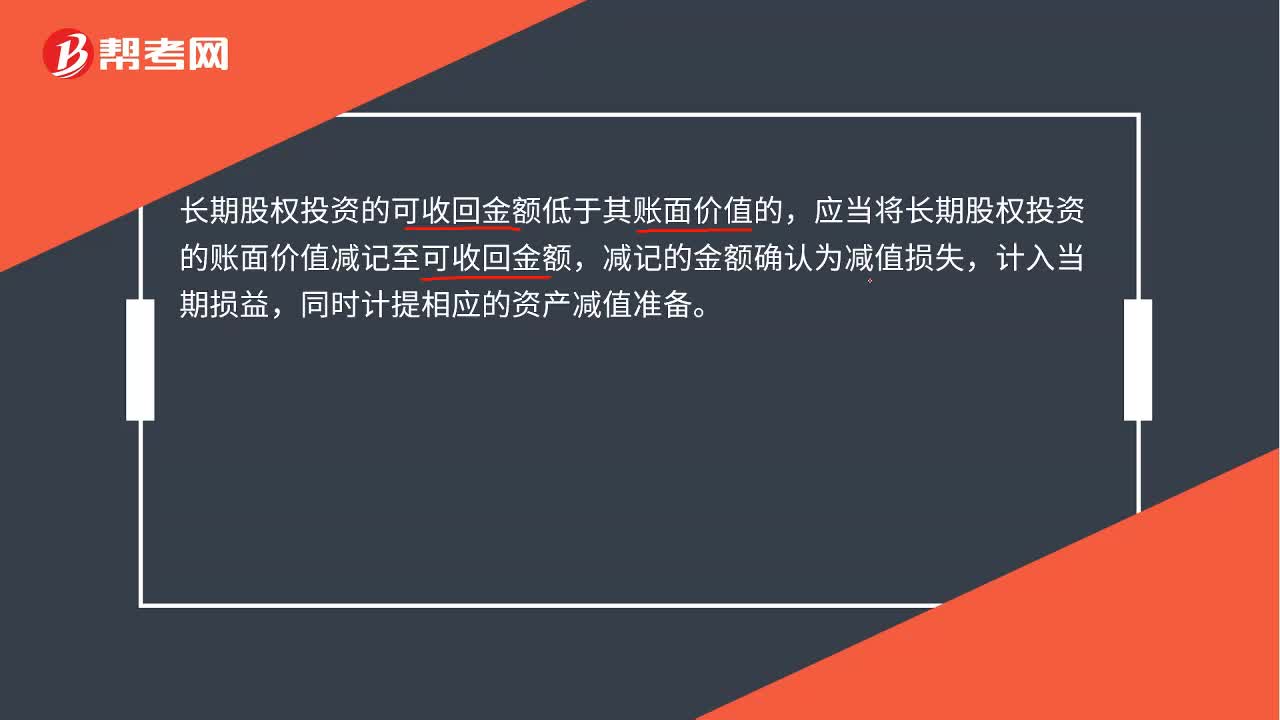

00:46长期股权投资减值准备会计分录是什么?:长期股权投资减值准备会计分录是什么?长期股权投资的可收回金额低于其账面价值的,应当将长期股权投资的账面价值减记至可收回金额,减记的金额确认为减值损失,计入当期损益,同时计提相应的资产减值准备。会计分录:借:资产减值损失:贷,长期股权投资减值准备。长期股权投资减值损失一经确认在以后会计期间不得转回

04:27

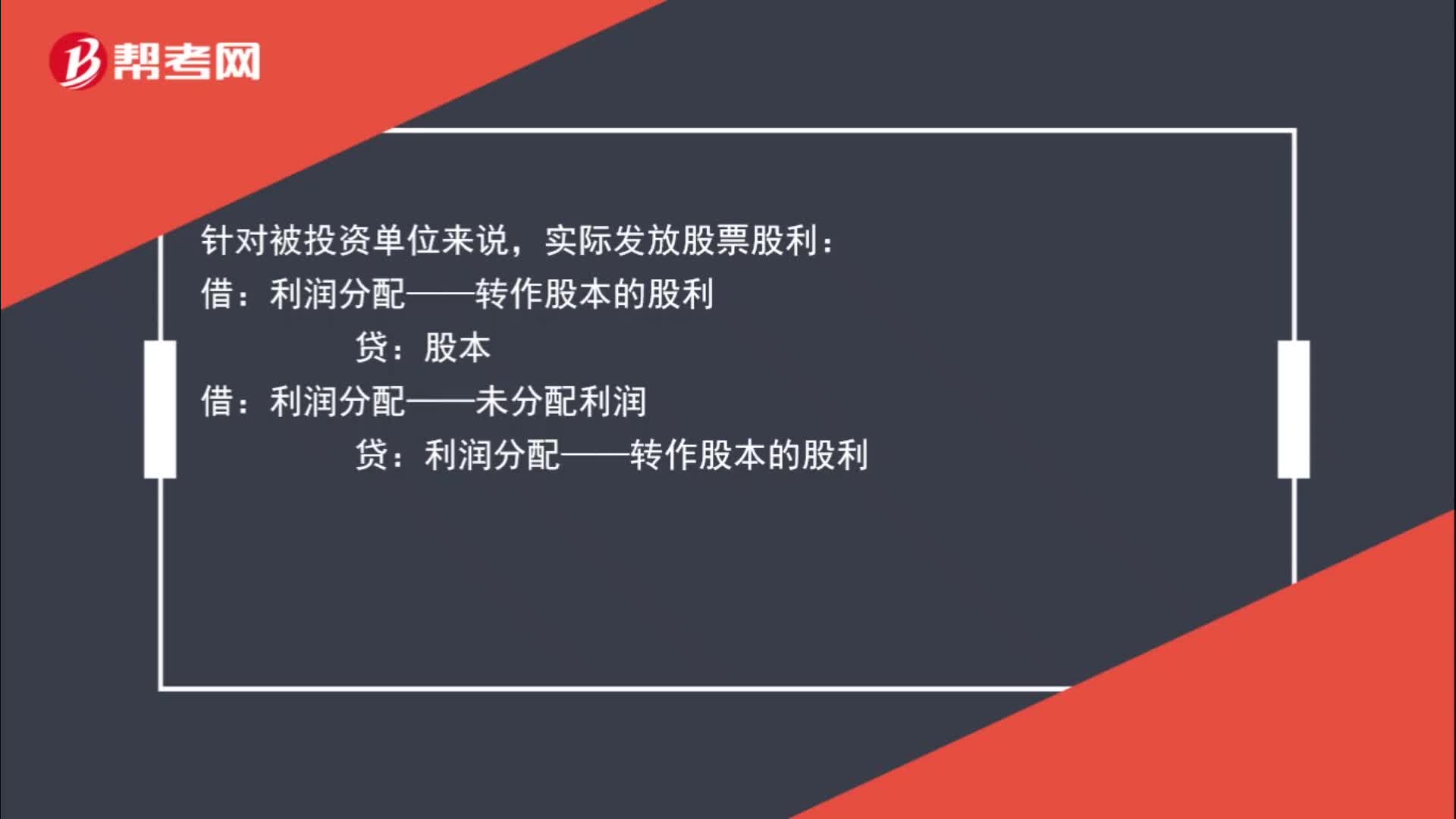

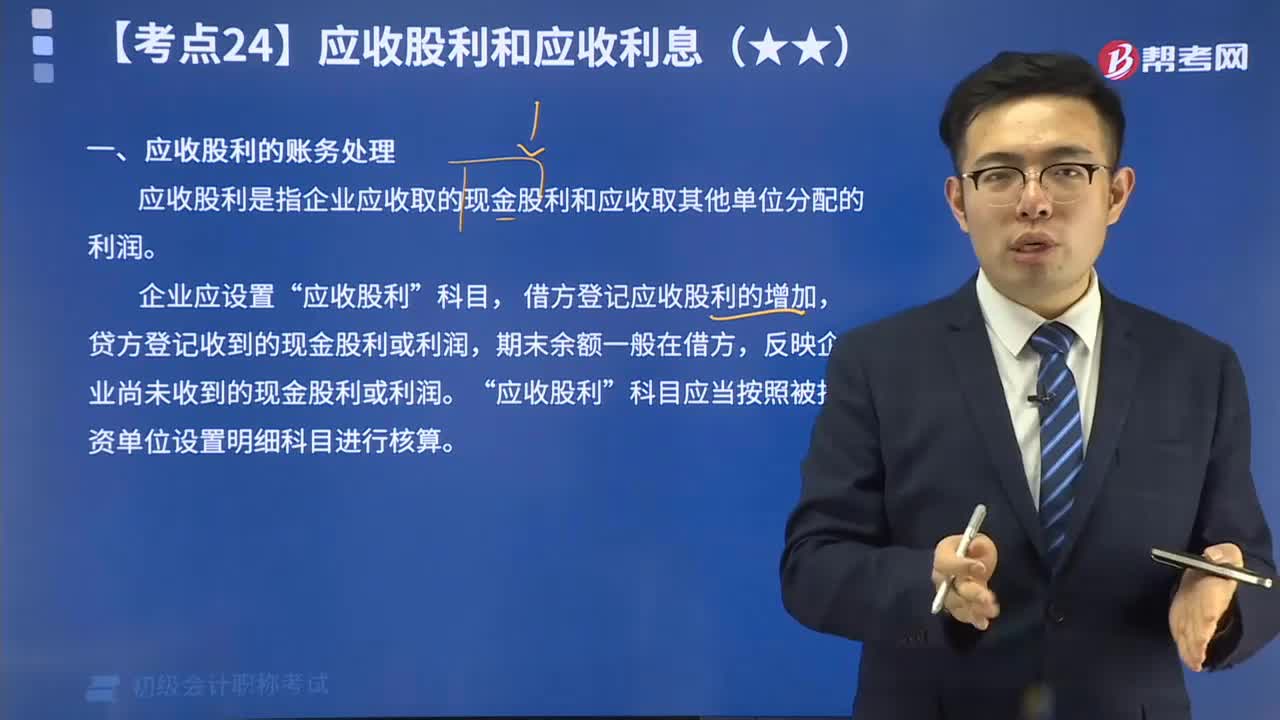

04:27来看看什么是应收股利的账务处理?:应收股利是指企业应收取的现金股利和应收取其他单位分配的利润。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日