下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

22:12

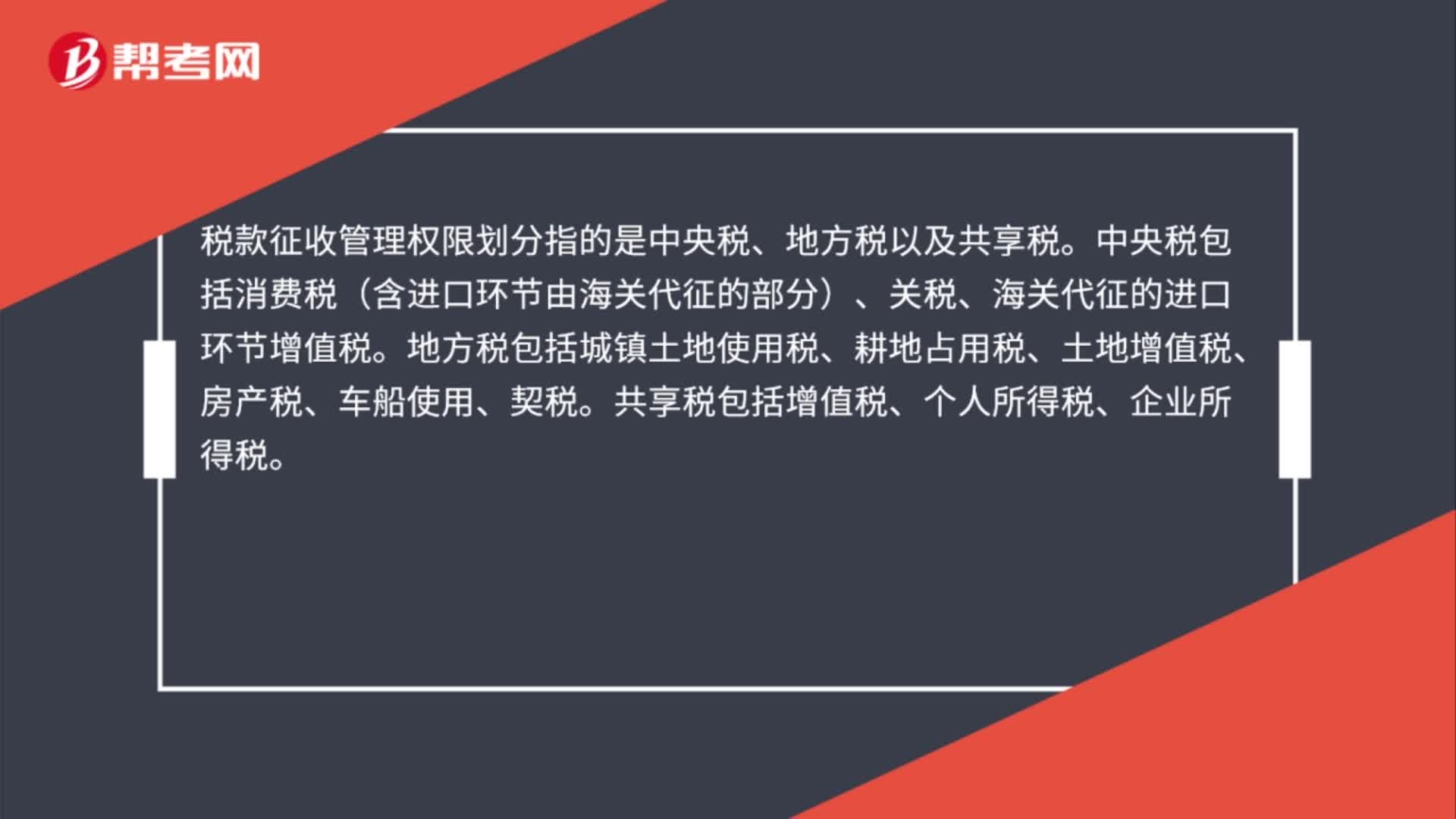

22:12税收收入是如何划分的?:(一)中央政府固定收入包括消费税(含进口环节海关代征的部分)、车辆购置税、关税、海关代征的进口环节增值税等。(二)地方政府固定收入包括城镇土地使用税、耕地占用税、土地增值税、房产税、车船税、契税、环境保护税和烟叶税等。(三)中央政府与地方政府共享收入主要包括:1、增值税(不含进口环节由海关代征的部分):中国铁路总公司(原铁道部)、各银行总行及海洋石油企业缴纳的部分归中央政府。

01:24

01:24我国三个税收程序法体系是怎样的?:我国三个税收程序法体系是怎样的?税收程序法:税务机关的征管适用《税收征收管理法》,海关的征收管理按照《海关法》及《进出口关税条例》。下面我们以注册会计师考试的真题为例,为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2016年注册会计师考试真题】税收征管法属于我国税法体系中的( )。A.税收基本法B.税收实体法C.税收程序法D.国内税法【答案】CD

04:43

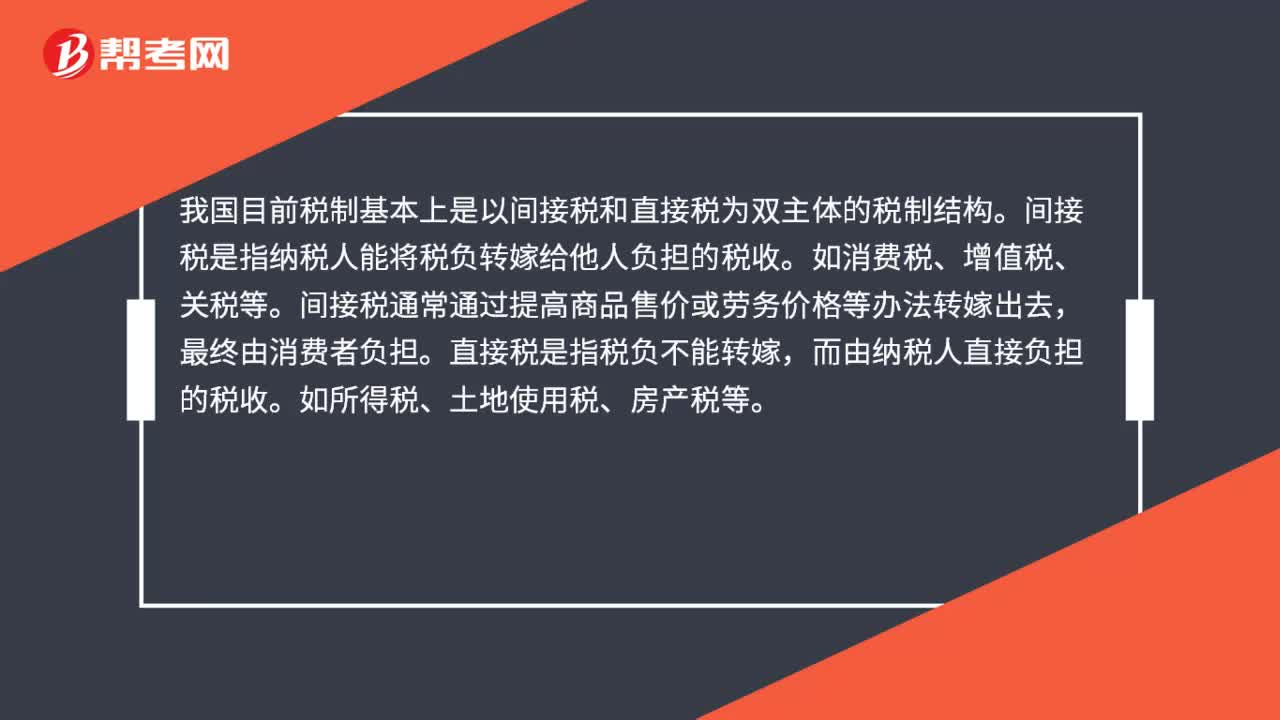

04:43如何理解我国税收实体法体系?:如何理解我国税收实体法体系?我国税收实体法体系可以分为以下五类:(1)商品和劳务税类:包括增值税、消费税、关税。(2)所得税类:包括企业所得税、个人所得税、土地增值税。(3)财产和行为税类:包括房产税、车船税、印花税、契税。(4)资源税类:包括资源税、环境保护税、城镇土地使用税。(5)特定目的税类:包括城市维护建设税、烟叶税、车辆购置税、耕地占用税。

09:32

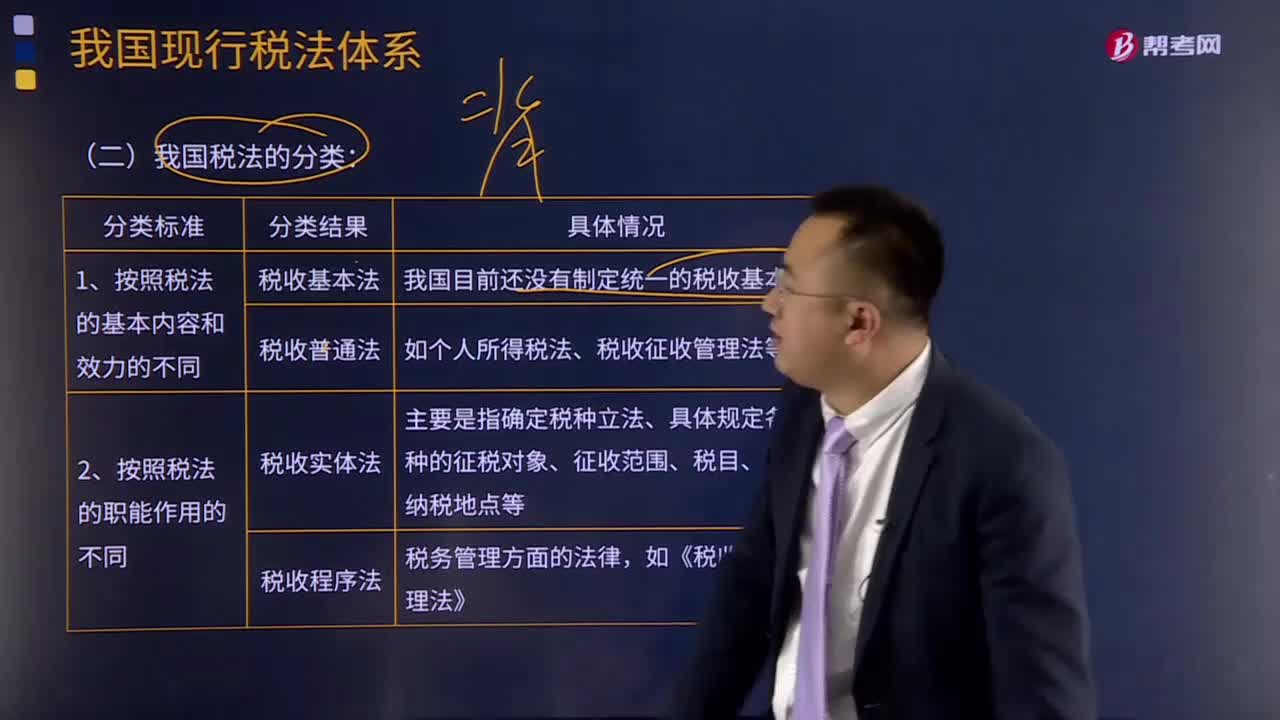

09:32我国税法是如何分类的?:税法体系中各税法按基本内容和效力、职能作用征收对象、权限范围的不同,可分为税收基本法和税收普通法.,其基本内容一般包括税收制度的性质、税务管理机构、税收立法与管理权限、纳税人的基本权利与义务、征税机关的权利和义务、税种设置等,税收普通法是根据税收基本法的原则。对税收基本法规定的事项分别立法实施的法律,可分为税收实体法和税收程序法,税收实体法主要是指确定税种立法。

01:23

01:23我国现行税法制度的三个层次是怎样的?:我国现行税法制度的三个层次是怎样的?构成税种的要索主要包括纳税人、征税对象、税目、税率、纳税环节、纳税期限、减税免税等。二是不同的税种构成税收制度。构成税收制度的具体税种,但一般都包括所得税直接税,增值税、消费税及其他一些税种等。三是规范税款征收程序的法律法规,税收征收管理法等。税种的设置及每种税的征税办法,这些法律就是税法。

04:59

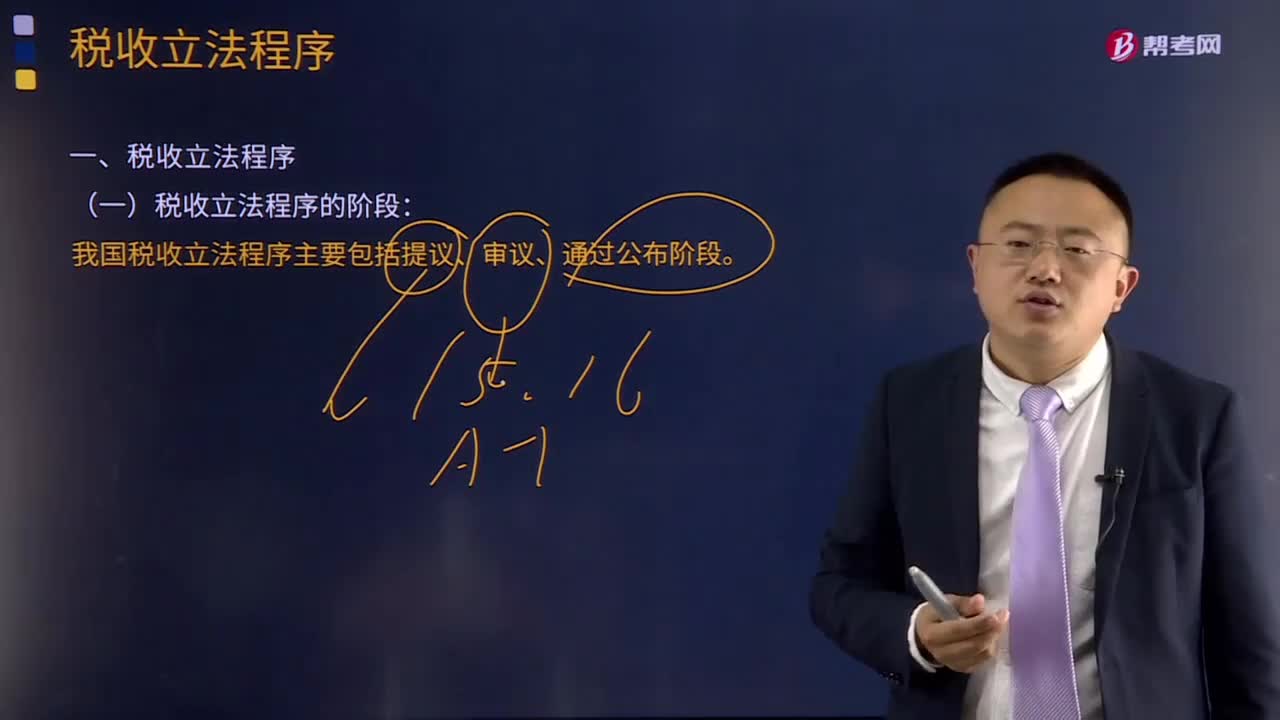

04:59什么是税收立法程序?:什么是税收立法程序?税收立法程序是指有权的机关,在制定、认可、修改、补充、废止等税收立法活动中必须遵循的法定步骤和方法。目前我国税收立法程序主要包括提议、审议、通过公布三个阶段。一般由国务院授权其税务主管部门(财政部或国家税务总局)负责立法的调查研究等准备工作,并提出立法方案或税法草案。(2)审议阶段。税收法规由国务院负责审议,税收法律由全国人民代表大会或其常务委员会审议通过。

12:59

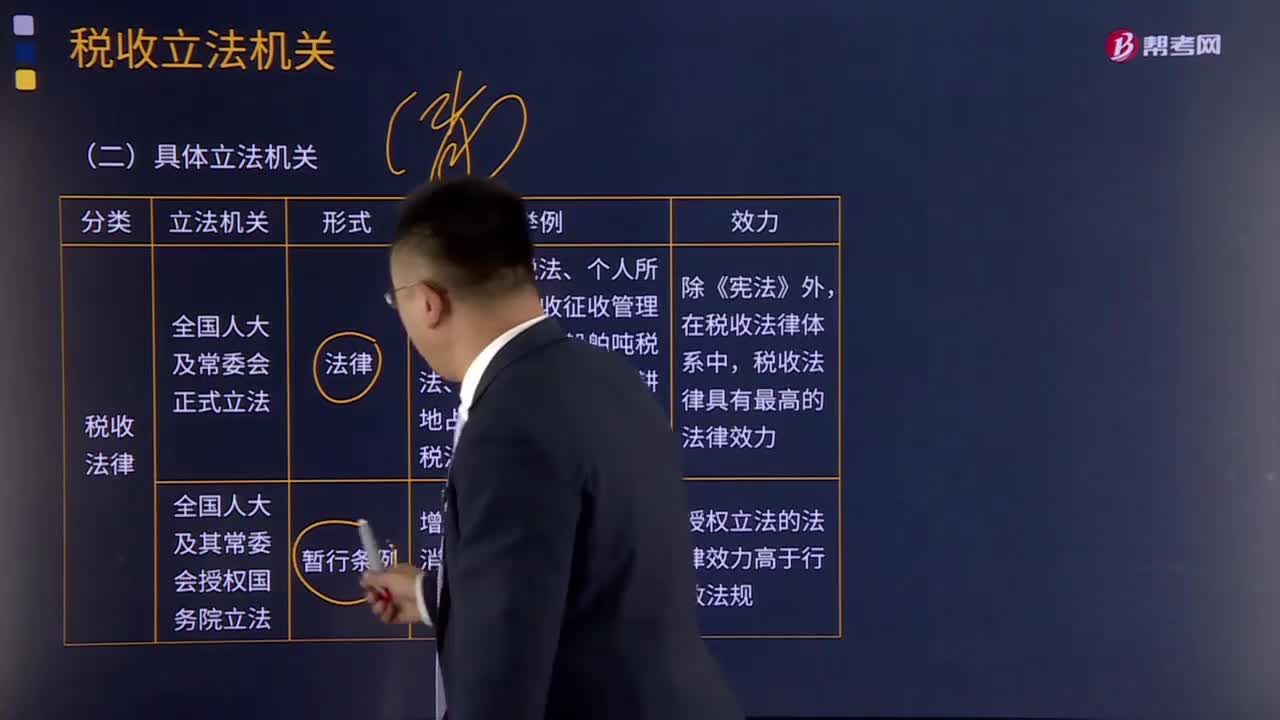

12:59我国税收立法机关有哪些?:我国税收立法机关有哪些?广义概念上的税法包括所有调整税收关系的法律、法规、规章和规范性文件,是税法体系的总称;特指由全国人民代表大会及其常务委员会制定和颁布的税收法律。由于制定税收法律、法规和规章的机关不同,其法律级次不同,【2016年注册会计师考试真题】下列我国税收法律级次表述。A.《中华人民共和国城市维护建设税暂行条例》属税收规章;B.《中华人民共和国企业所得税法实施条例》属税收行政法规。

02:26

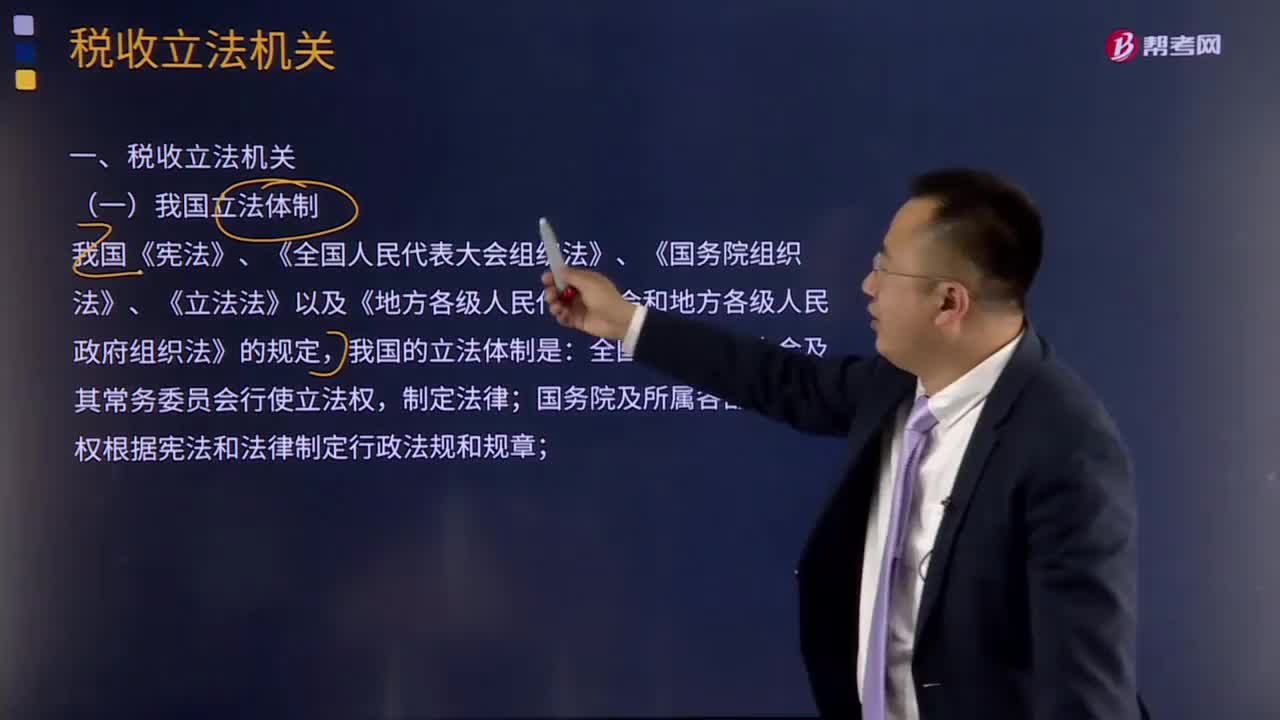

02:26我国立法体制是怎样的?:我国《宪法》、《全国人民代表大会组织法》、《国务院组织法》、《立法法》以及《地方各级人民代表大会和地方各级人民政府组织法》的规定,我国的立法体制是:(1)全国人民代表大会及其常务委员会行使立法权,制定法律;有权根据宪法和法律制定行政法规和规章;在不与宪法、法律、行政法规抵触的前提下,有权制定地方性法规,但要报全国人大常委会和国务院备案;

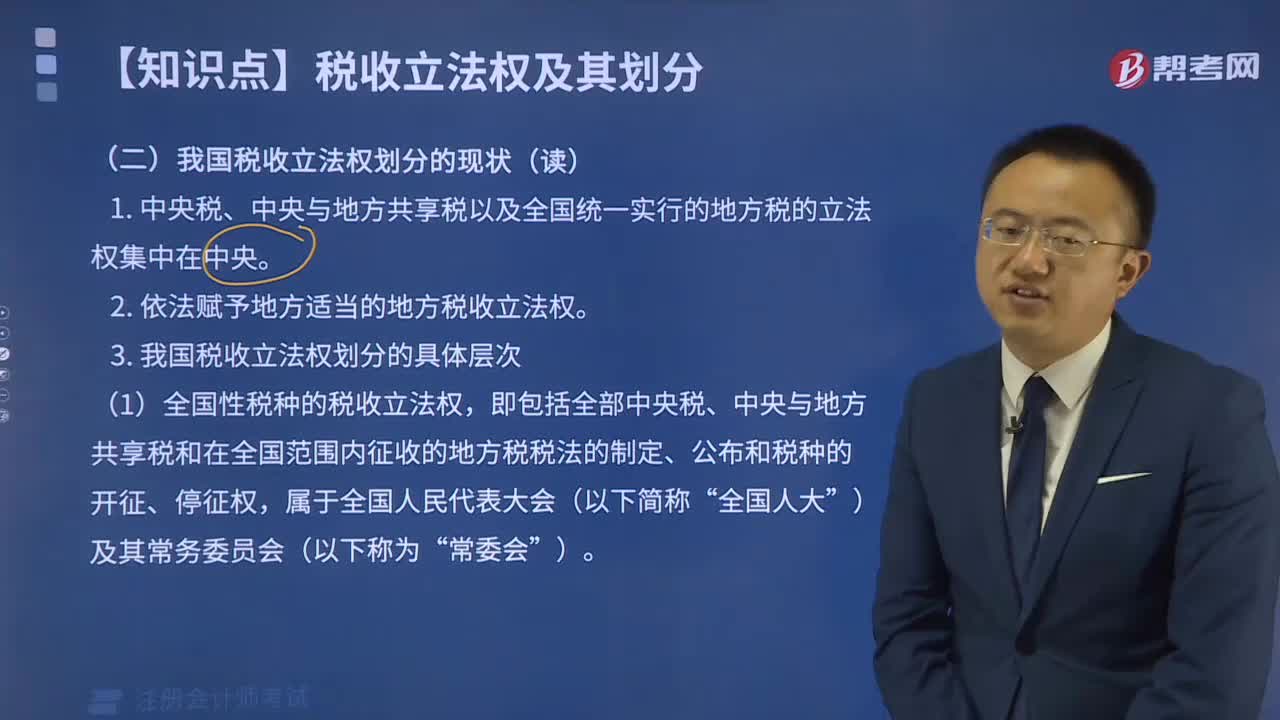

07:16

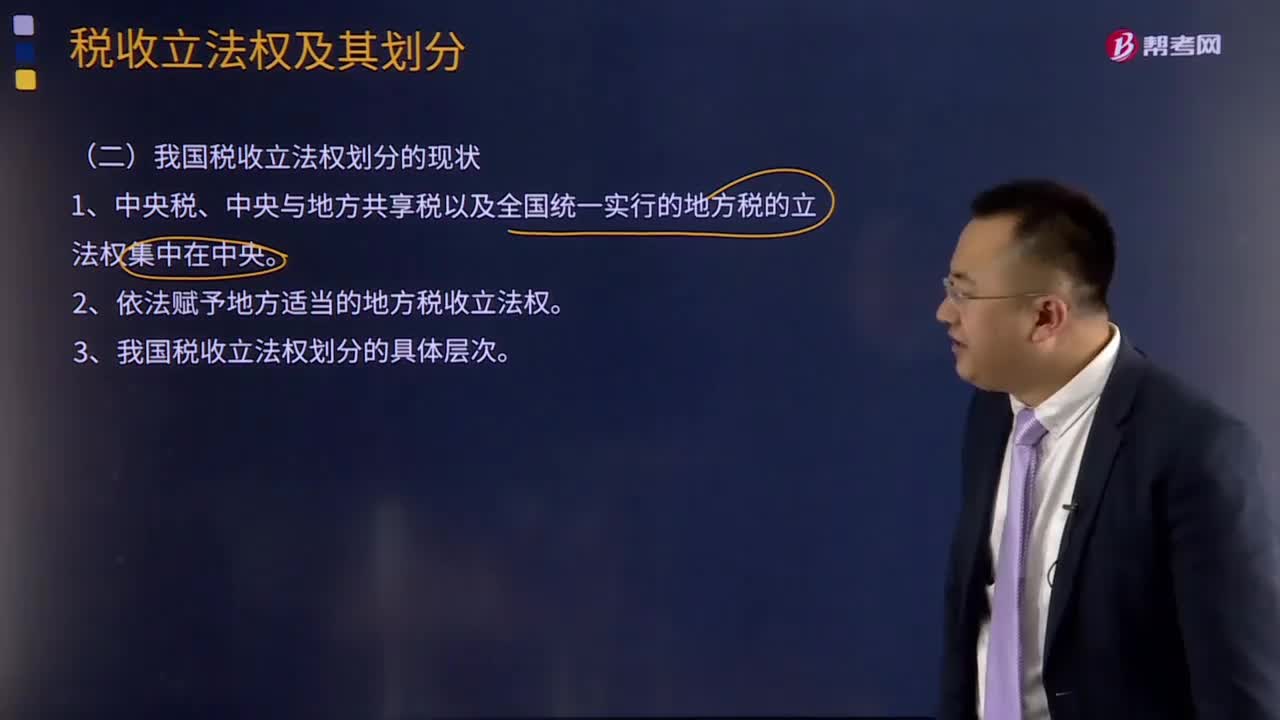

07:16我国税收立法权划分的现状是怎样的?:1、中央税、中央与地方共享税以及全国统一实行的地方税的立法权集中在中央。2、依法赋予地方适当的地方税收立法权。3、我国税收立法权划分的具体层次。(1)全国性税种的税收立法权,即包括全部中央税、中央与地方共享税和在全国范围内征收的地方税税法的制定、公布和税种的开征、停征权,由全国人大及其常委会正式立法。国务院有制定税法实施细则、增减税目和调整税率的权力。国务院有税法的解释权;

06:27

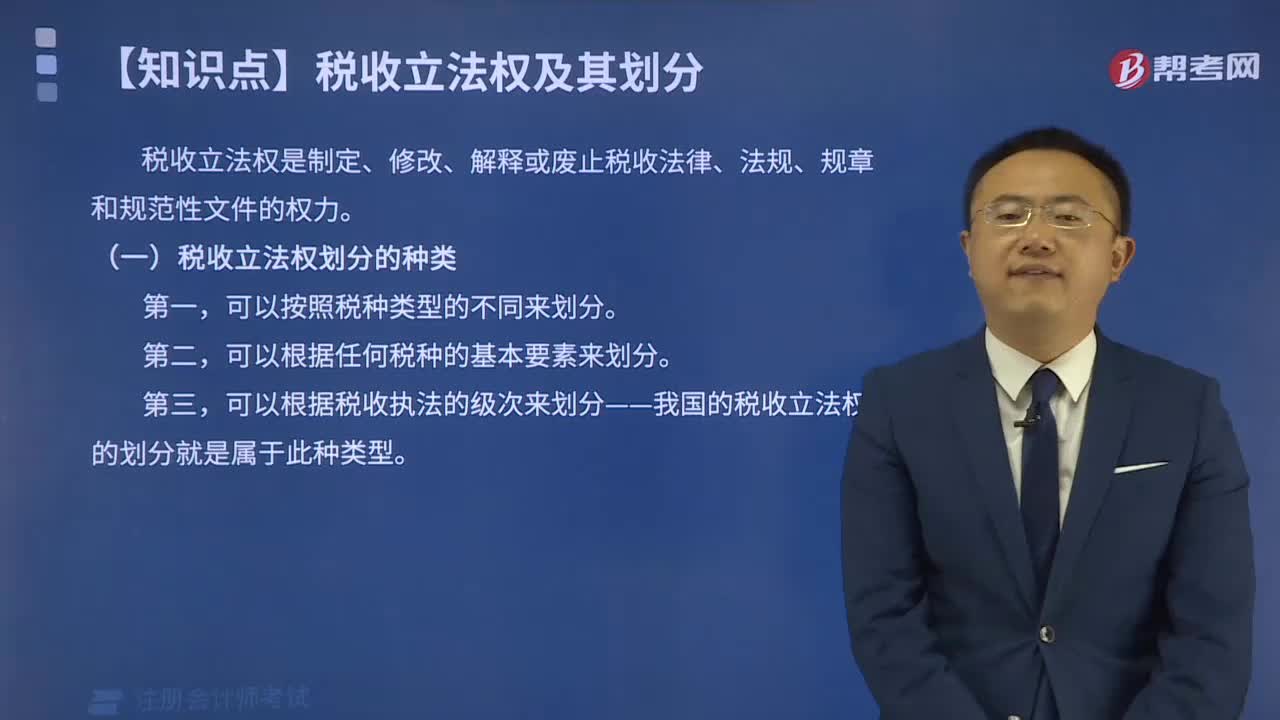

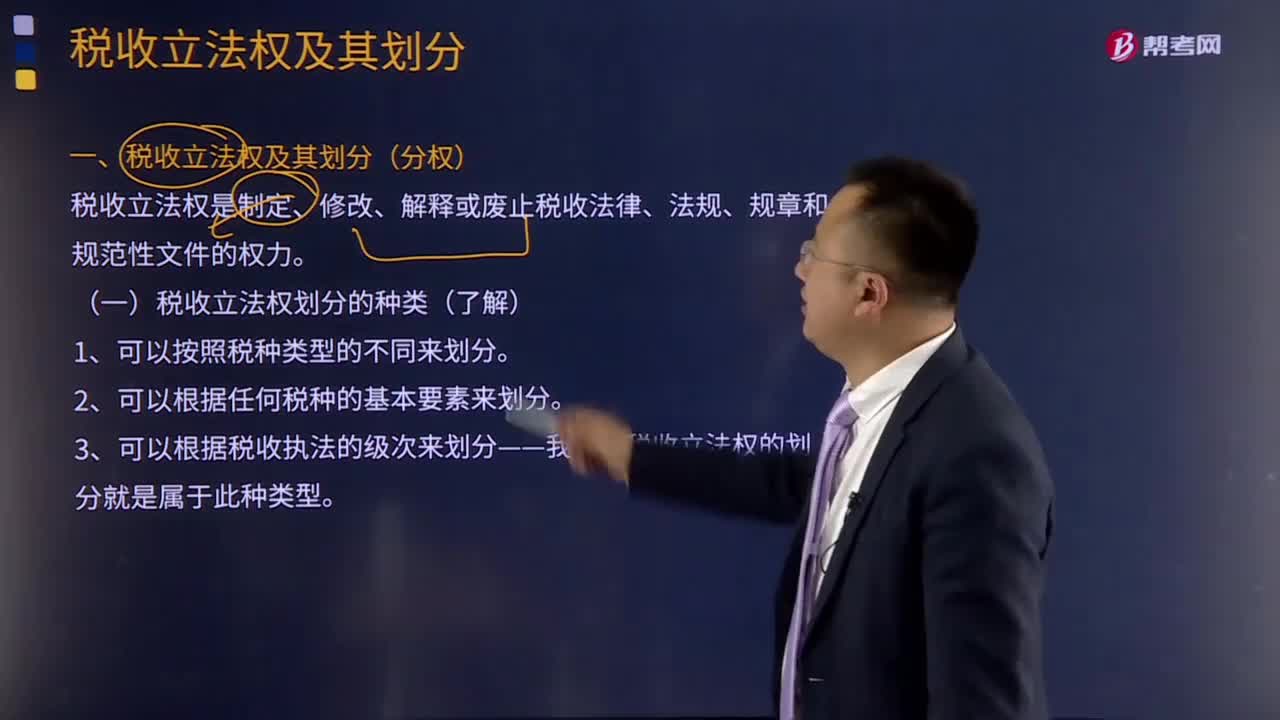

06:27税收立法权划分的种类有哪些?:税收立法权划分的种类有哪些?税收立法权是制定、修改、解释或废止税收法律、法规、规章和规范性文件的权力。二是各级机关的税收立法权是如何划分的。税收立法权的明确有利于保证国家税法的统一制定和贯彻执行,税收立法权的划分可按以下不同的方式进行:有关特定税收领域的税收立法权通常全部给予特定一级的政府。2、可以根据任何税种的基本要素来划分。可以将税种的某一要素如税基和税率的立法权。

01:41

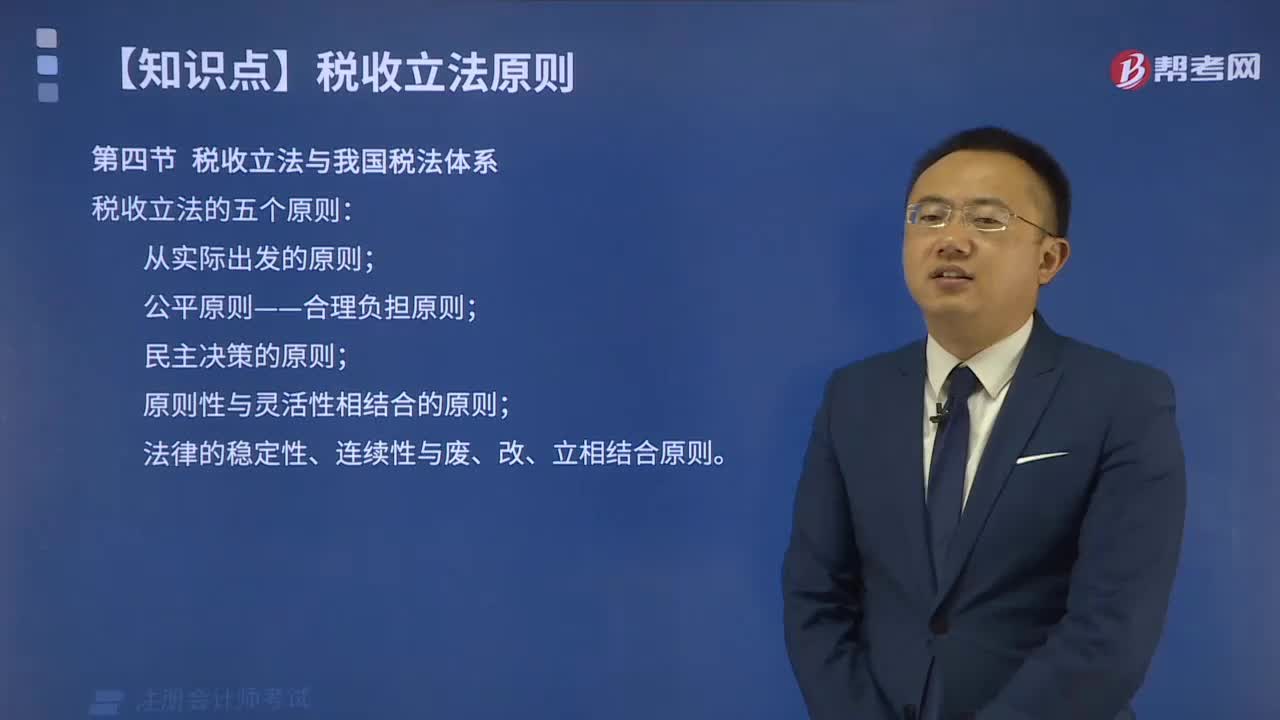

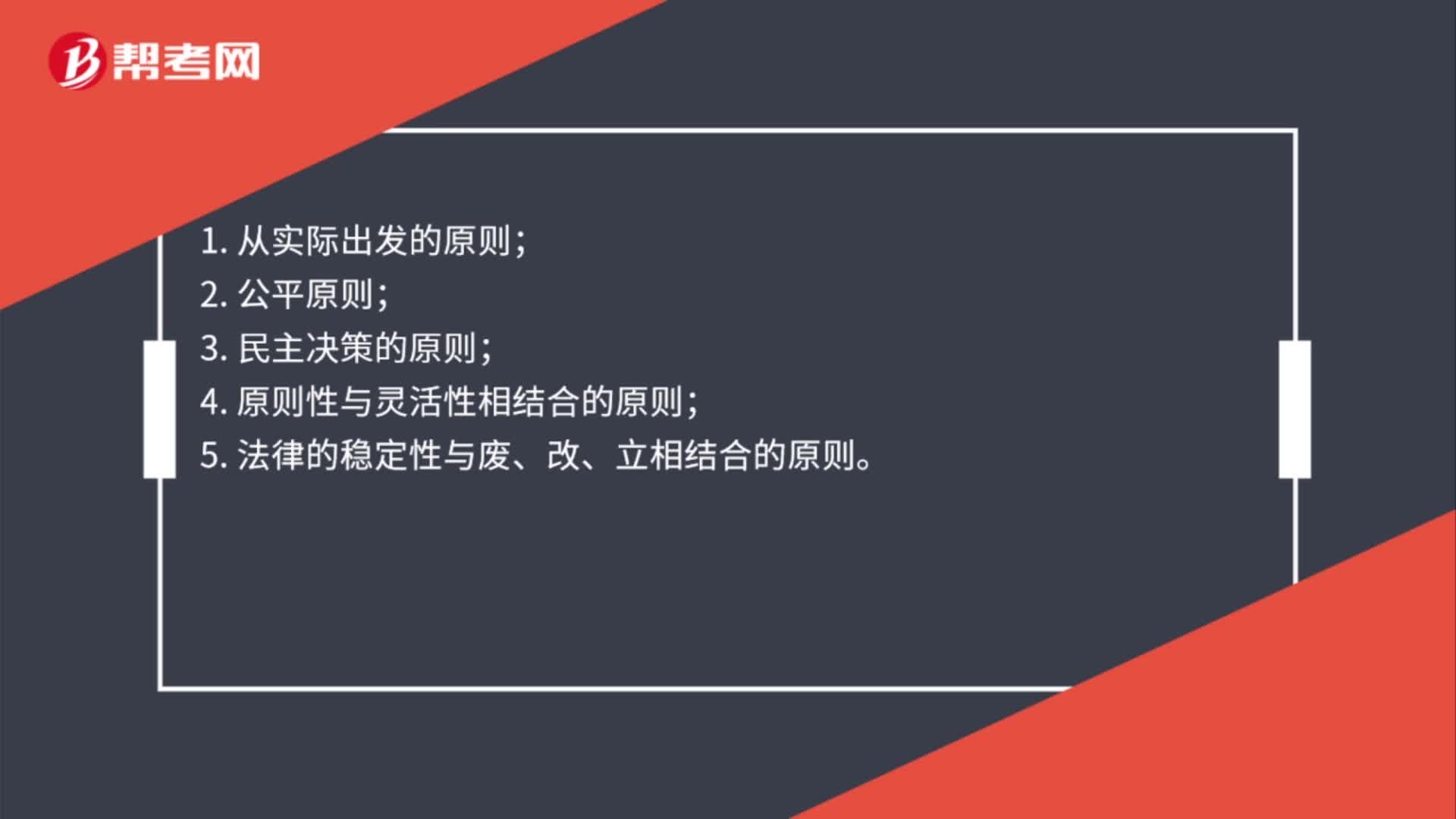

01:41税收立法的原则有哪些?:税收立法的原则有哪些?税收立法是指有权的机关依据一定的程序,遵循一定的原则,制定、公布、修改、补充和废止有关税收法律、法规、规章的活动。税收立法是税法实施的前提,有法必依,执法必严,违法必究,是税收立法与税法实施过程中必须遵循的基本原则。税收立法的五个原则:(二)公平原则——合理负担原则;(三)民主决策的原则;(四)原则性与灵活性相结合的原则;(五)法律的稳定性、连续性与废、改、立相结合原则。

01:18

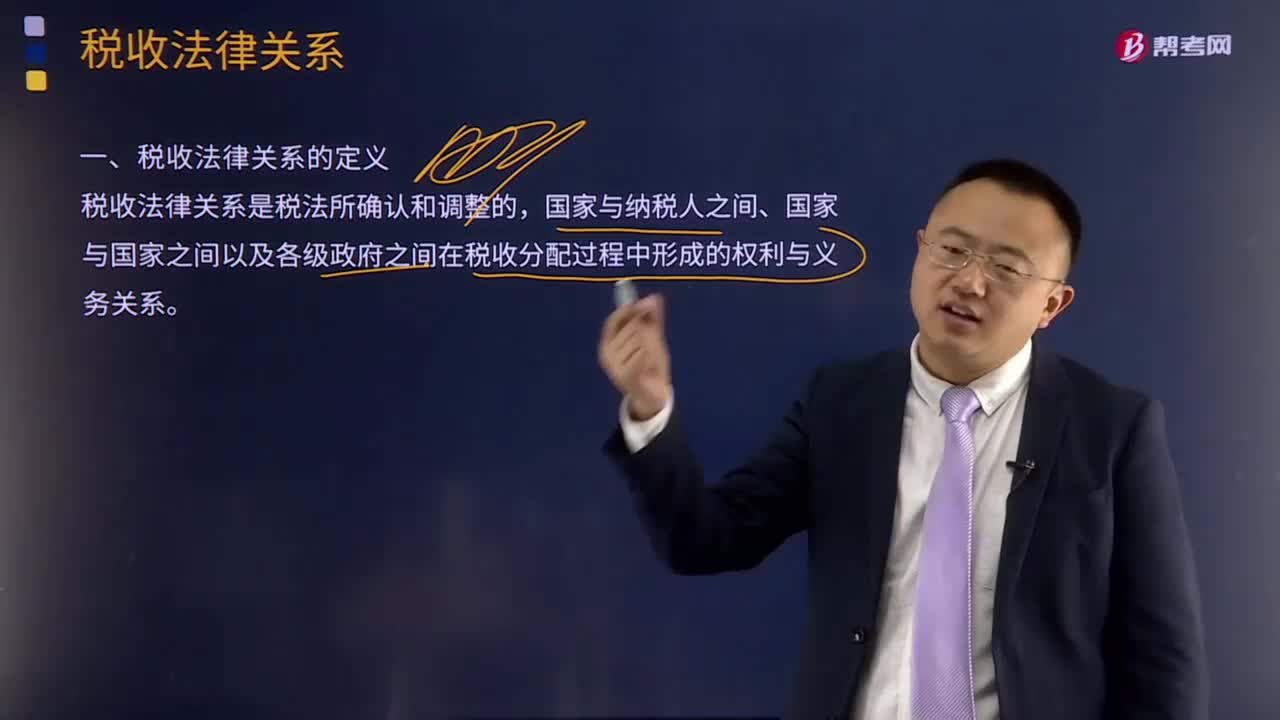

01:18什么是税收分配过程中的税收法律关系?:什么是税收分配过程中的税收法律关系?税收法律关系是税法所确认和调整的国家与纳税人之间、国家与国家之间以及各级政府之间在税收分配过程中形成的权利与义务关系。国家征税与纳税人纳税形式上表现为利益分配的关系,了解税收法律关系,对于正确理解国家税法的本质,严格依法纳税、依法征税都具有重要的意义。税收征收法律关系是国家参与国民收入分配与再分配的税收经济关系在法律上的体现。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日