-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:08

02:08

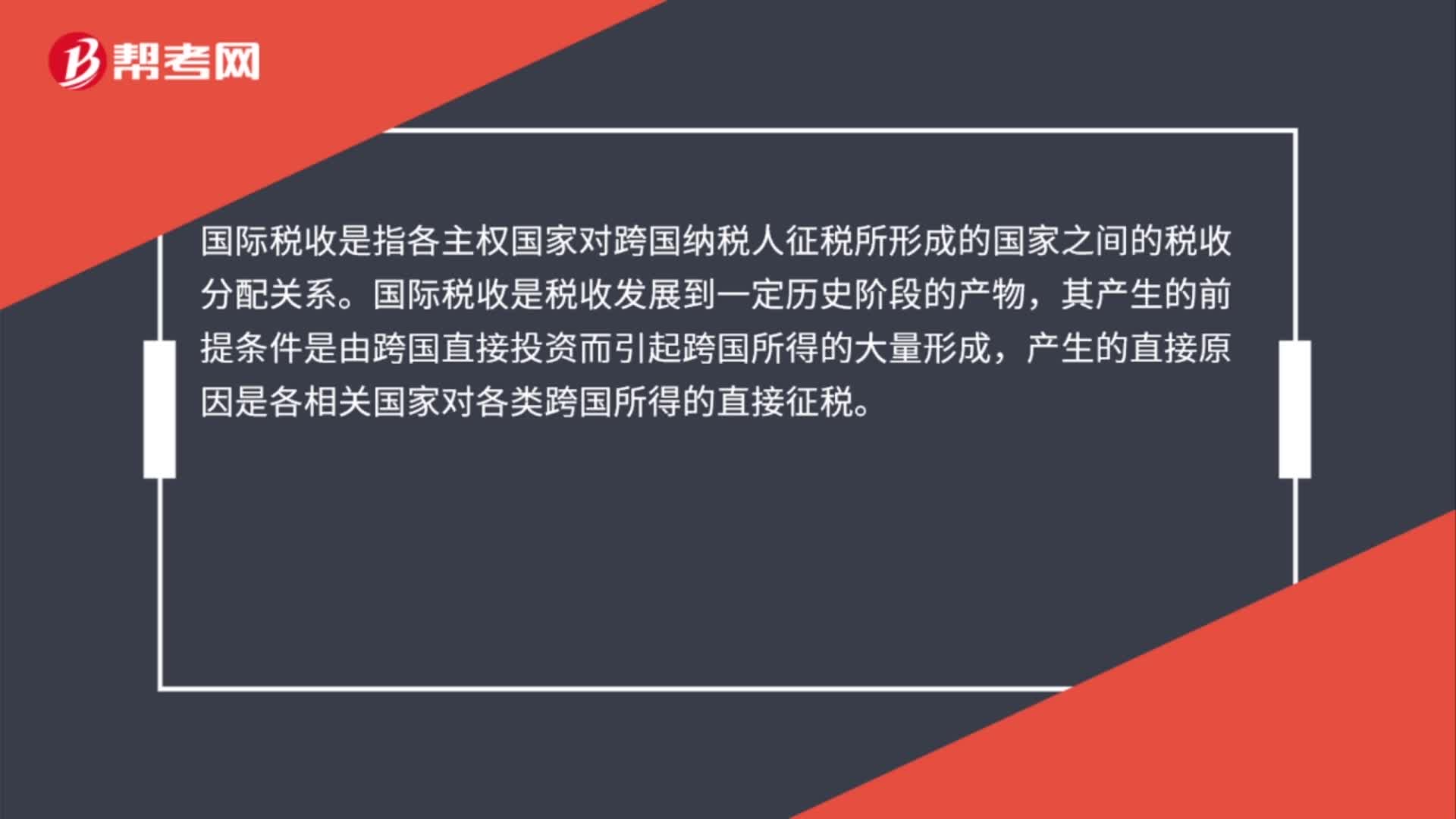

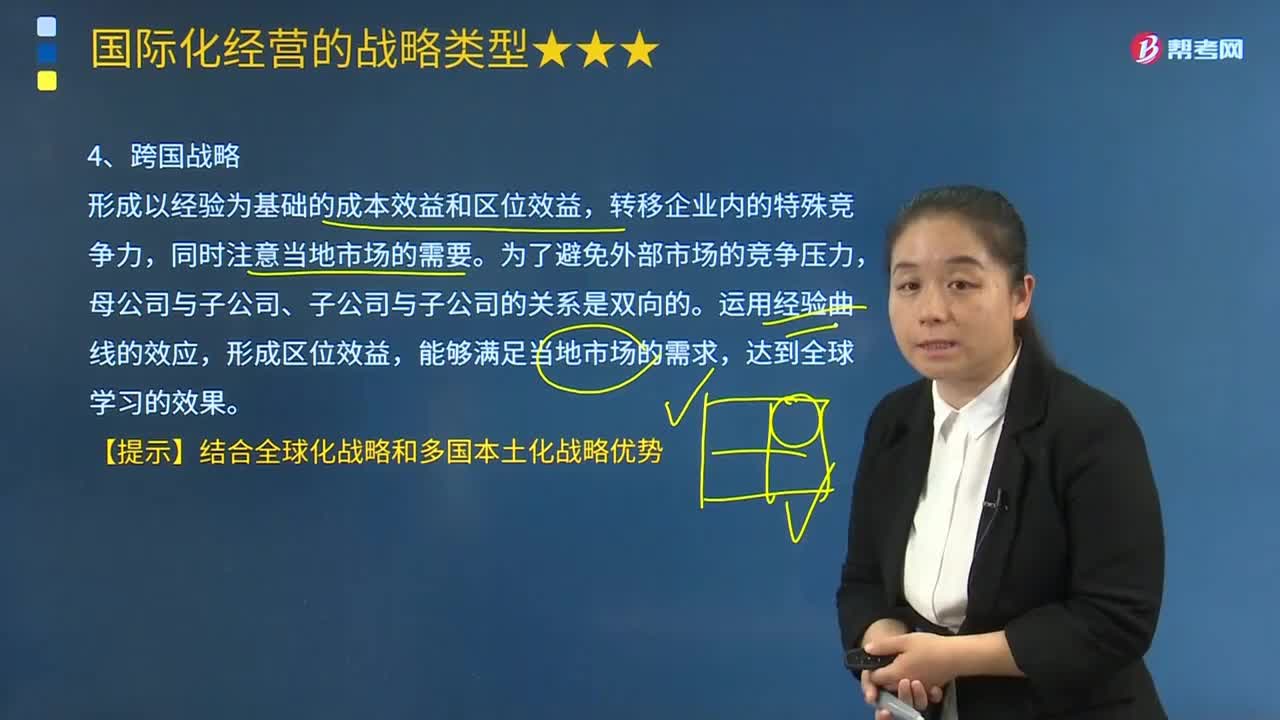

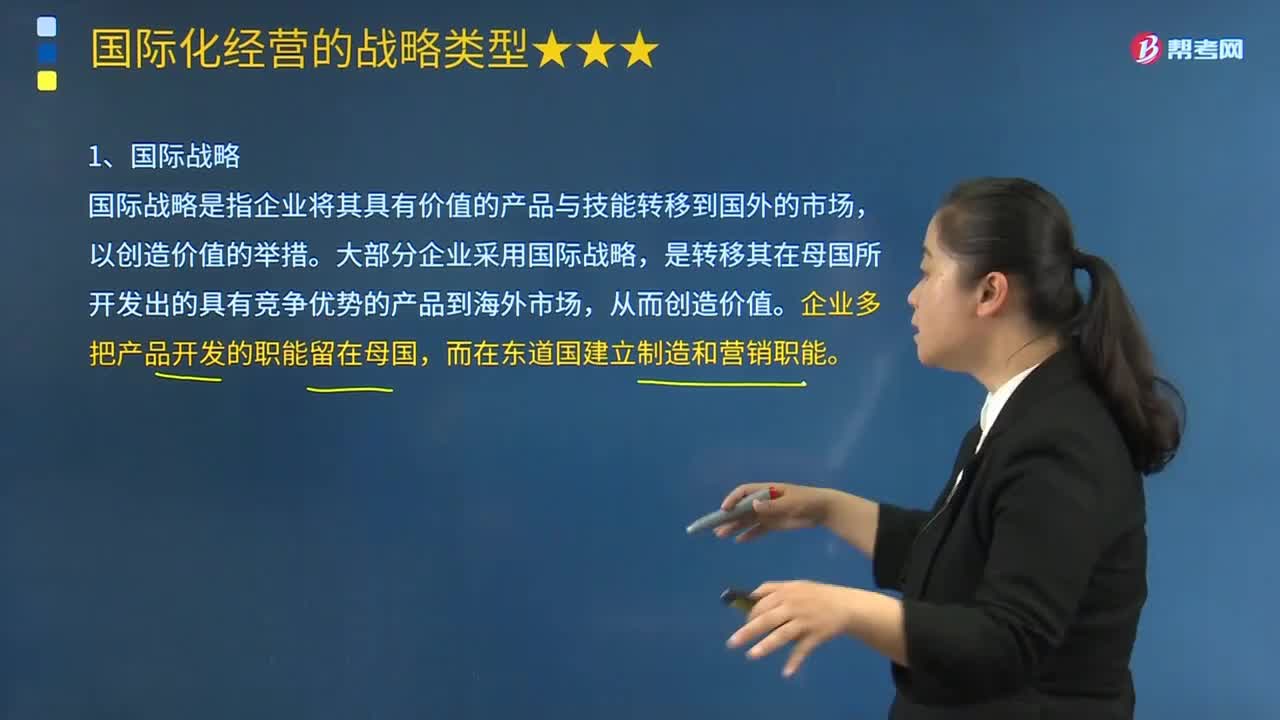

国际化经营的国际战略是指什么?:国际化经营的国际战略是指什么?国际战略是指企业将其具有价值的产品与技能转移到国外的市场,大部分企业采用国际战略,是转移其在母国所开发出的具有竞争优势的产品到海外市场,企业多把产品开发的职能留在母国,而在东道国建立制造和营销职能。企业的特殊竞争力如果在国外市场上拥有竞争优势,其决策行为主要体现母国与母公司的利益。公司的管理决策高度集中于母公司,这种管理体制强调公司整体目标的一致性。

03:29

03:29

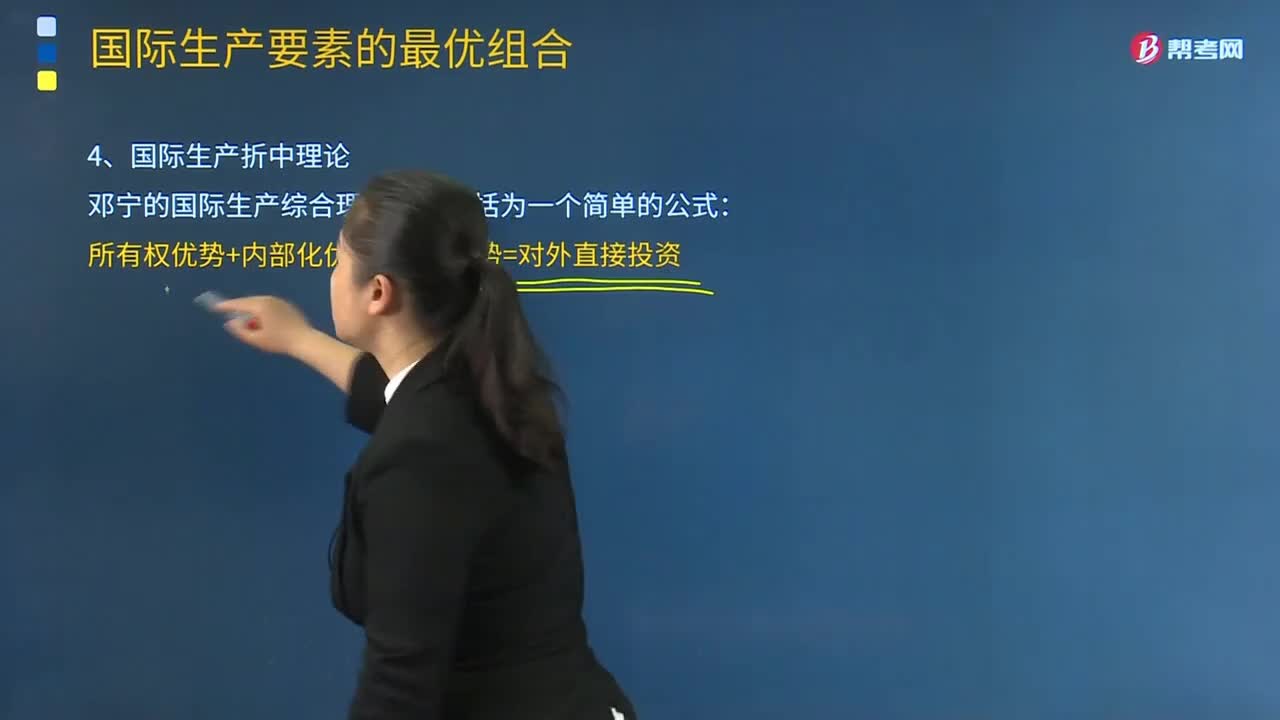

国际生产折中理论的含义是什么?:该理论在对跨国公司对外直接投资进行分析的同时,克服了以前对外直接投资理论的片面性。邓宁的国际生产综合理论可以概括为一个简单的公式:所有权优势+内部化优势+区位优势=对外直接投资,企业可以根据自己所具备的不同优势。该企业如果只拥有所有权优势与内部化优势;C.利用国际贸易生命周期创造商机,企业最适合采用的国际化经营方式是()。

00:35

00:35

国税纳税人识别号是什么?:国税纳税人识别号是什么?纳税人识别号,是税务登记证上的号码,每个企业的纳税人识别号都是唯一的,亦简称税号。这个属于每个人自己且终身不变的数字代码将成为我们的第二张“身份证”

02:30

02:30

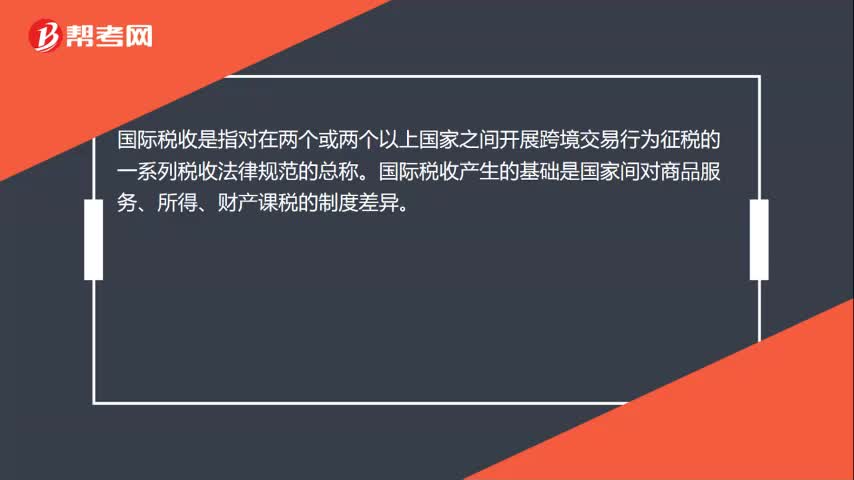

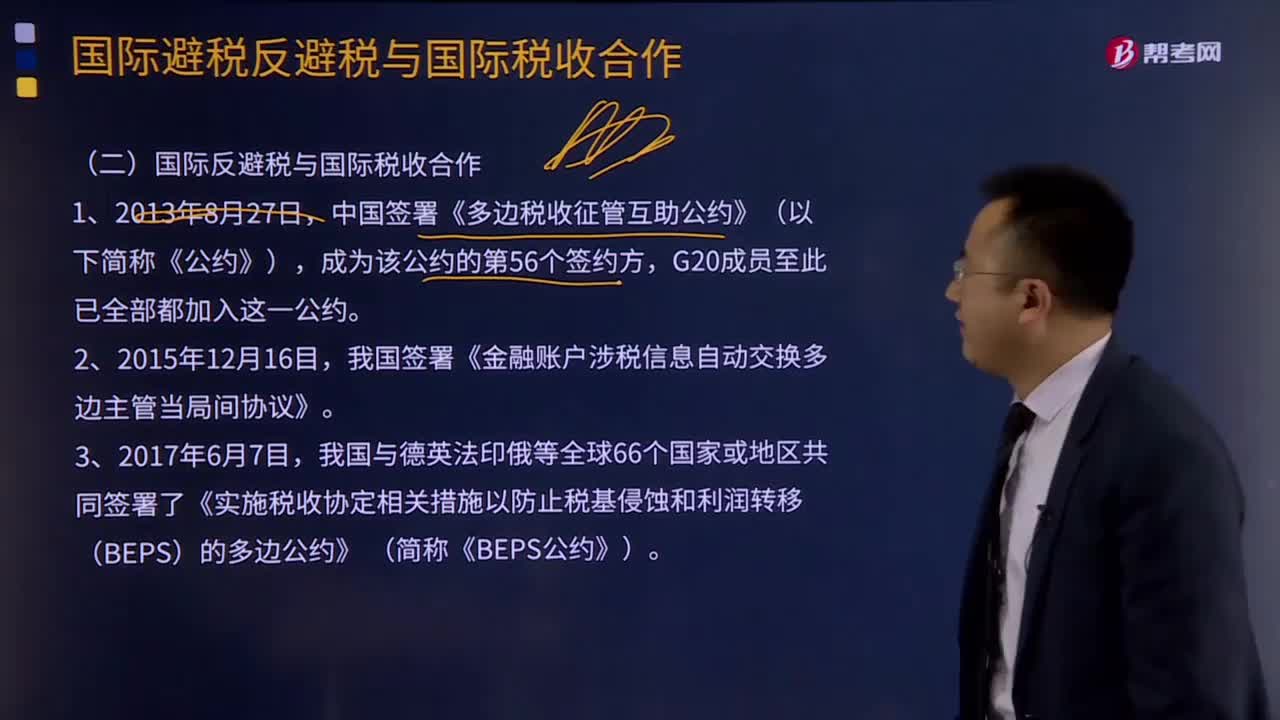

如何理解国际避税反避税与国际税收合作?:如何理解国际避税反避税与国际税收合作?我国签署《金融账户涉税信息自动交换多边主管当局间协议》。我国与德英法印俄等全球66个国家或地区共同签署了《实施税收协定相关措施以防止税基侵蚀和利润转移(BEPS)的多边公约》 (简称《BEPS公约》)。【2017年注册会计师考试真题】不同的征税主体(即不同国家)对不同纳税人的同一税源进行的重复征税,A.经济性国际重复征税。B.政治性国际重复征税

00:23

00:23

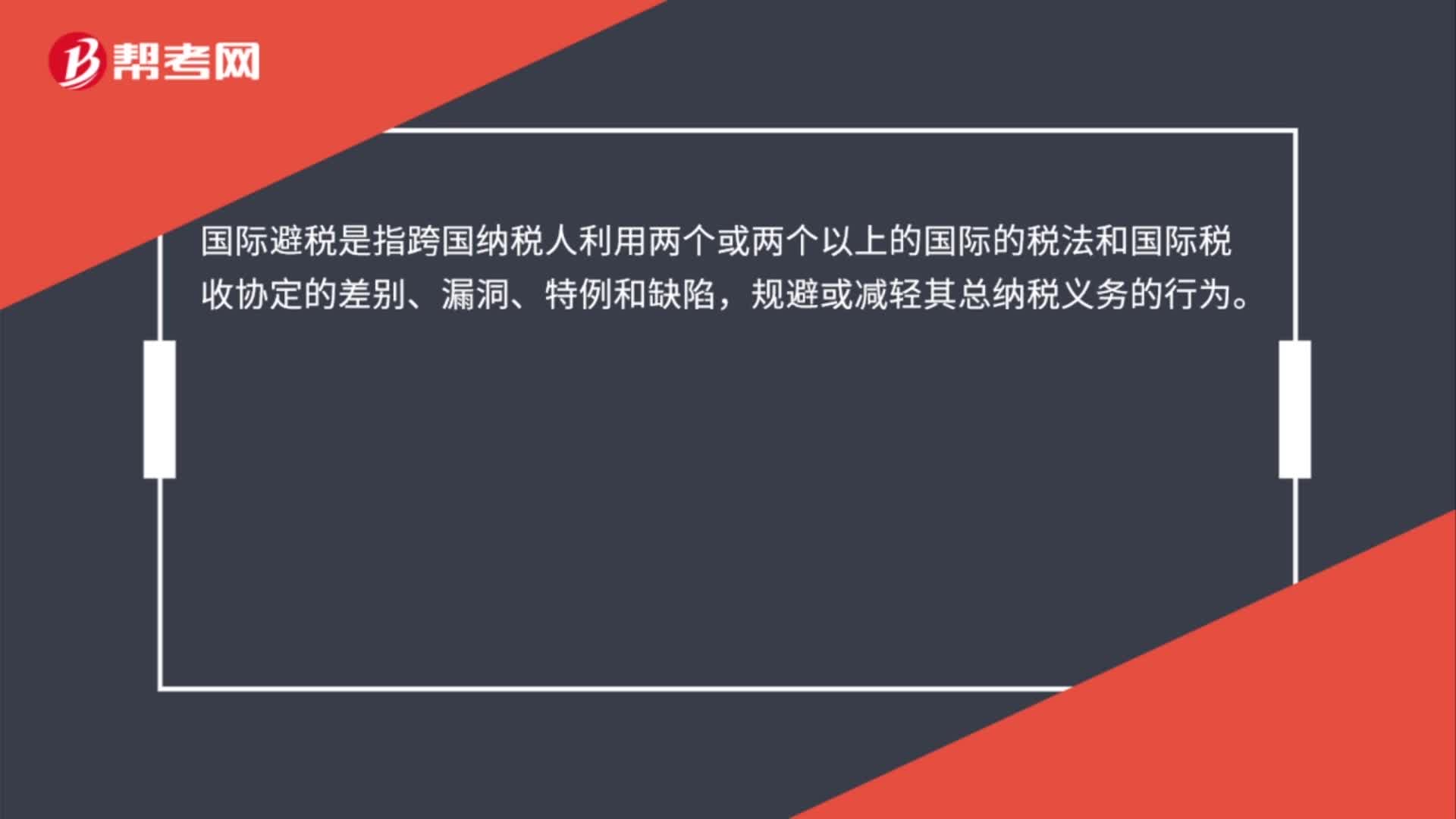

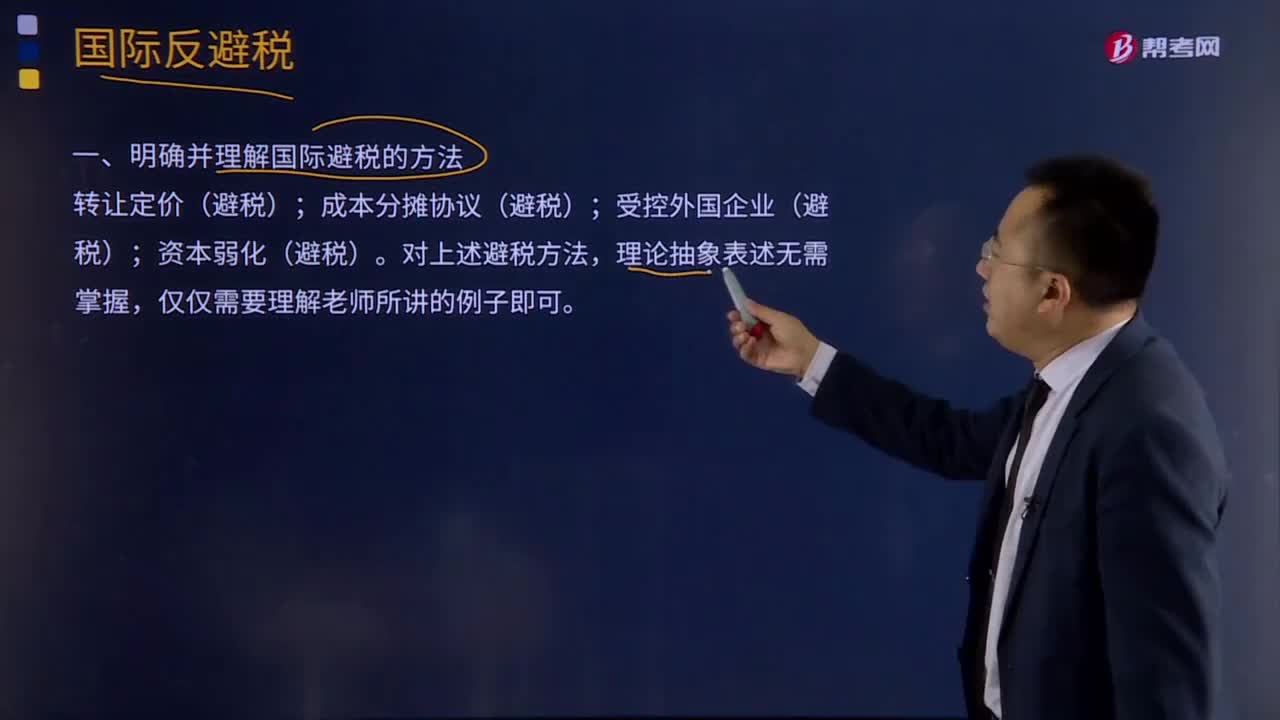

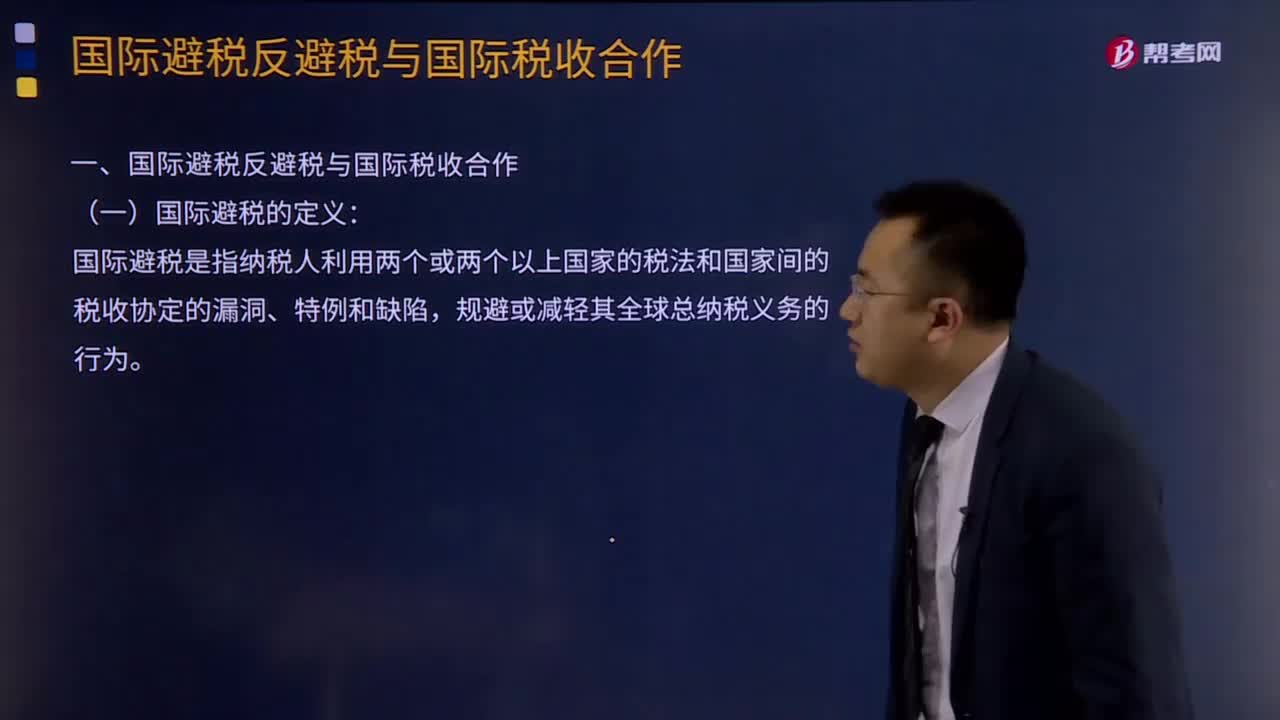

国际避税的定义是什么?:国际避税的定义:国际避税是指纳税人利用两个或两个以上国家的税法和国家间的税收协定的漏洞、特例和缺陷,规避或减轻其全球总纳税义务的行为。国际反避税与国际税收合作,中国签署《多边税收征管互助公约》(以下简称《公约》),成为该公约的第56个签约方。G20成员至此已全部都加入这一公约,我国签署《金融账户涉税信息自动交换多边主管当局间协议》。

04:20

04:20

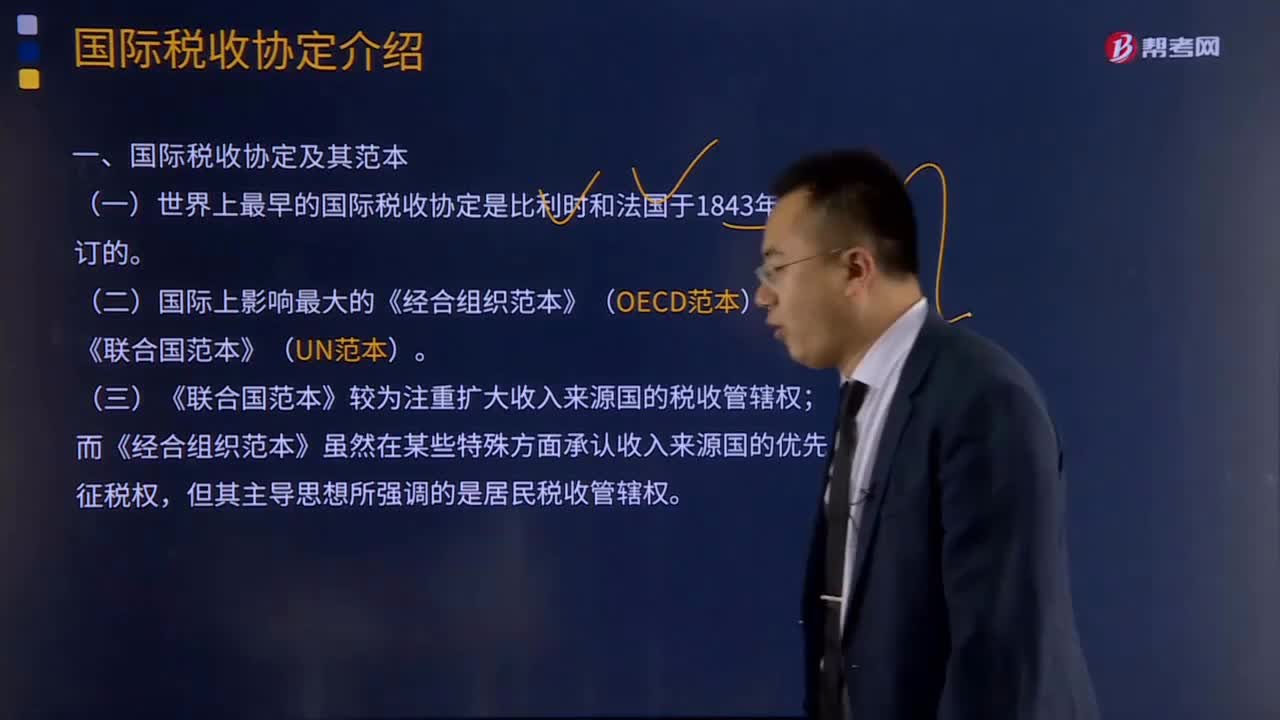

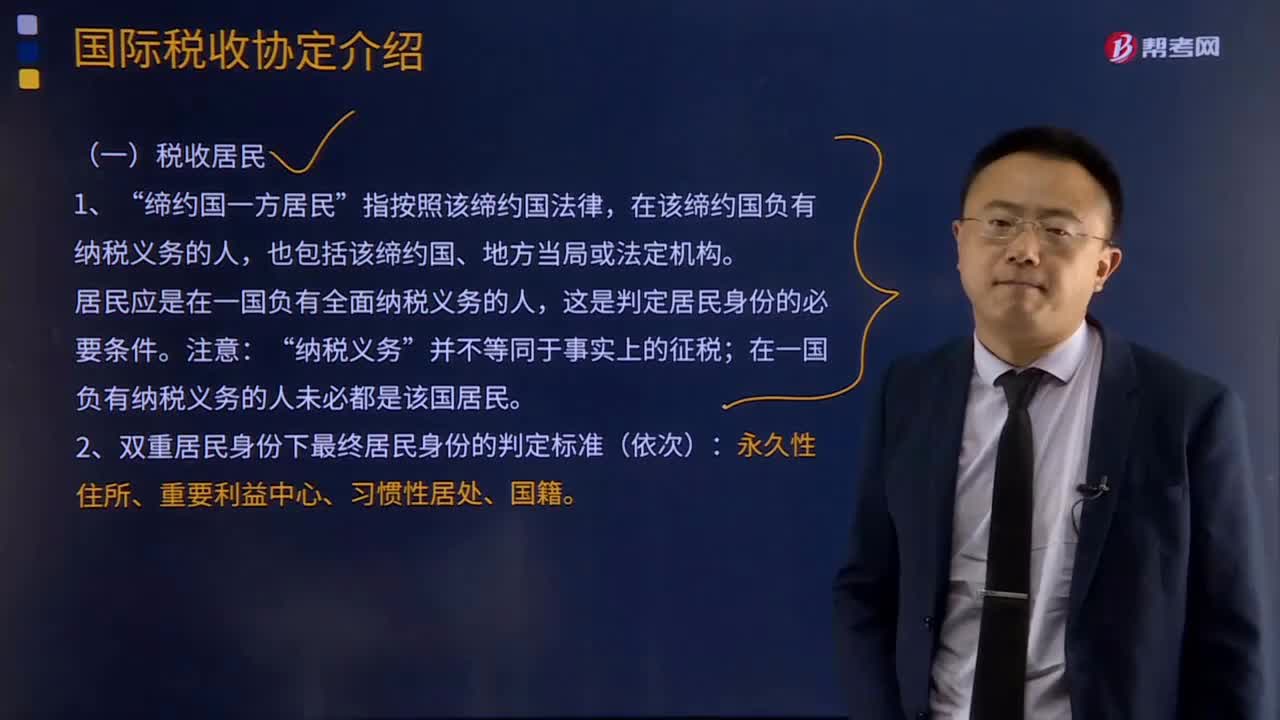

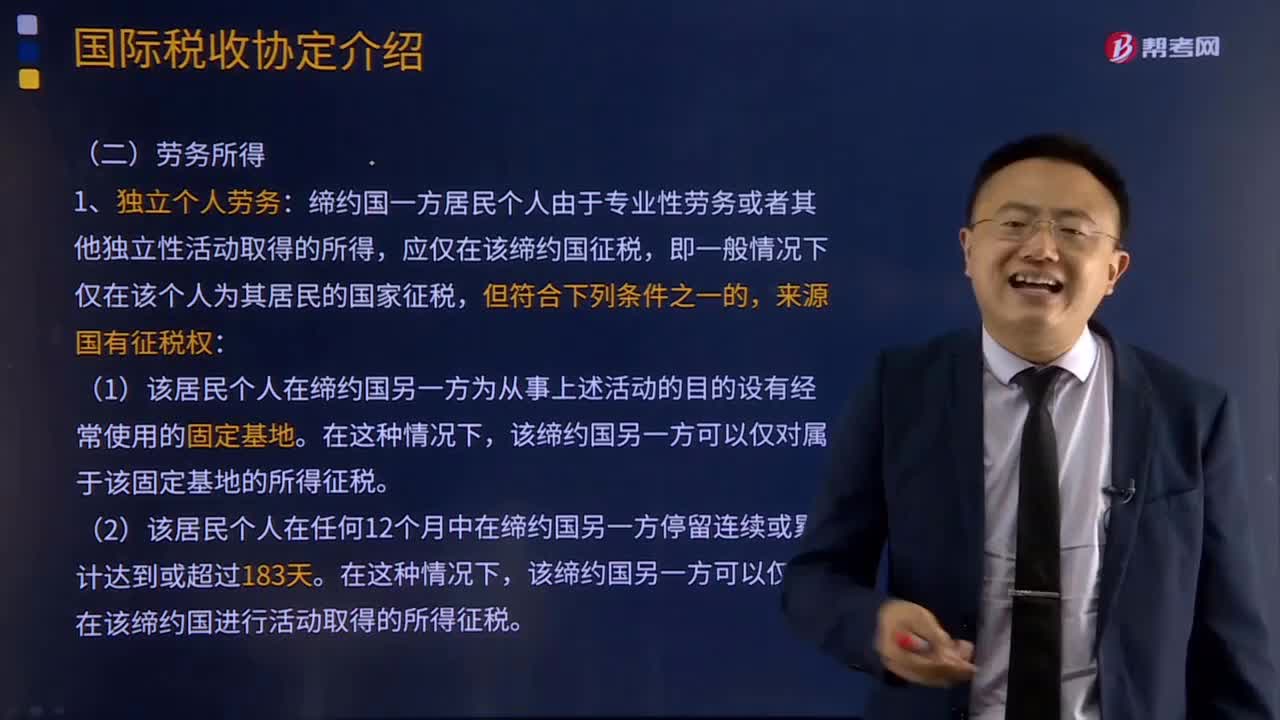

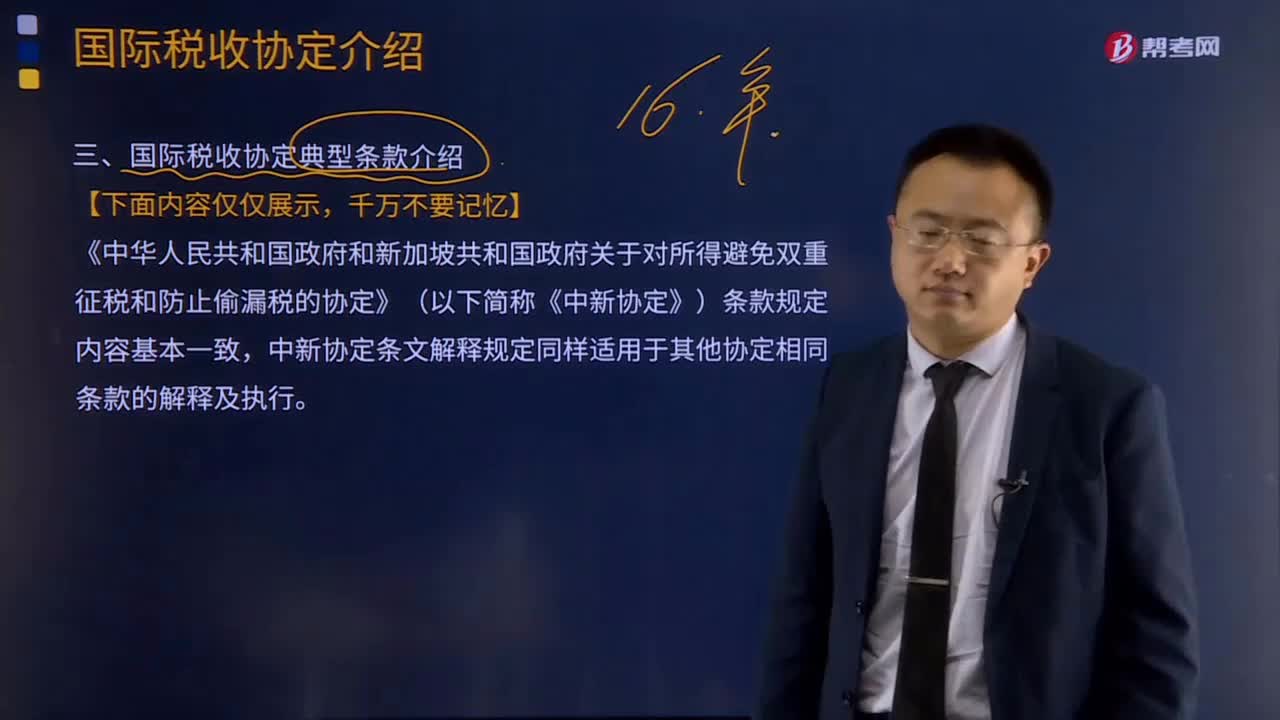

国际税收协定应该如何理解?:国际税收协定应该如何理解?国际税收协定,是指两个或两个以上的主权国家为了协调相互间在处理跨国纳税人征税事务和其他有关方面的税收关系,也称为国际税收条约。一、国际税收协定的目标:妥善处理国家之间的双重征税问题;即通过采取一定的措施(如免税法、抵免法等)来有效地处理对跨国所得和一般财产价值的双重征税问题,取消税收差别待遇,防止或减少国际避税和国际偷逃税;二、国际税收协定的主要内容;

17:41

17:41

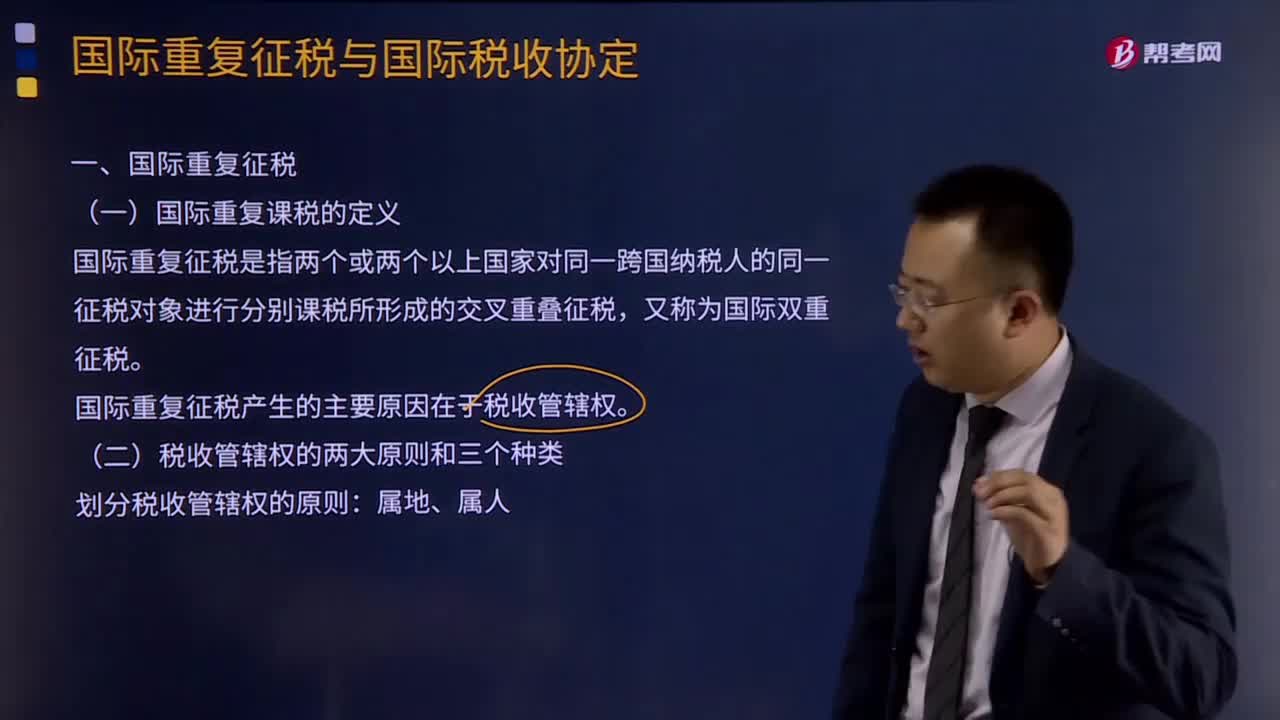

什么是国际重复征税?:国际重复课税的定义:国际重复征税是指两个或两个以上国家对同一跨国纳税人的同一征税对象进行分别课税所形成的交叉重叠征税,国际重复征税产生的主要原因在于税收管辖权。国际重复征税的三种分类:依据税收管辖权相互重叠的形式。国际重复征税的产生也主要有下述几种情形。三、国际重复征税的类别。1、法律性国际重复征税:2、经济性国际重复征税:对不同一纳税人的同一税源重复征税3、税制性国际重复征税

01:24

01:24

我国三个税收程序法体系是怎样的?:我国三个税收程序法体系是怎样的?税收程序法:税务机关的征管适用《税收征收管理法》,海关的征收管理按照《海关法》及《进出口关税条例》。下面我们以注册会计师考试的真题为例,为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2016年注册会计师考试真题】税收征管法属于我国税法体系中的( )。A.税收基本法B.税收实体法C.税收程序法D.国内税法【答案】CD

04:43

04:43

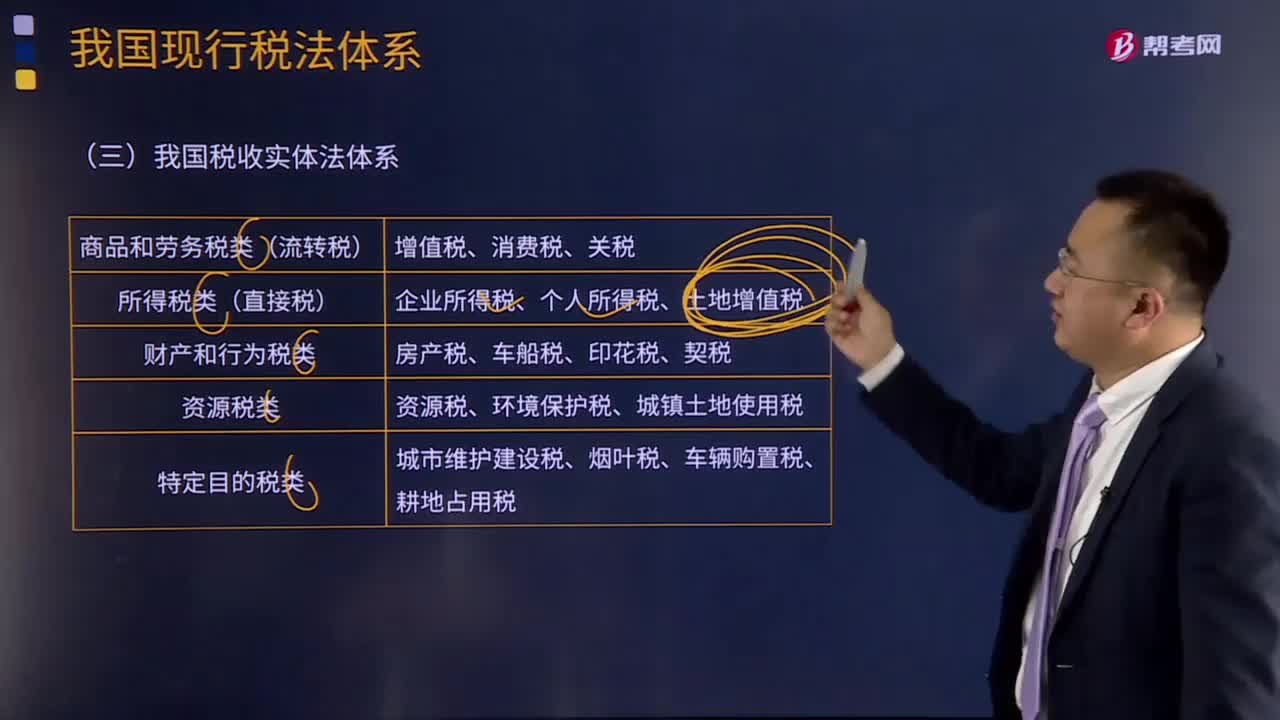

如何理解我国税收实体法体系?:如何理解我国税收实体法体系?我国税收实体法体系可以分为以下五类:(1)商品和劳务税类:包括增值税、消费税、关税。(2)所得税类:包括企业所得税、个人所得税、土地增值税。(3)财产和行为税类:包括房产税、车船税、印花税、契税。(4)资源税类:包括资源税、环境保护税、城镇土地使用税。(5)特定目的税类:包括城市维护建设税、烟叶税、车辆购置税、耕地占用税。

12:59

12:59

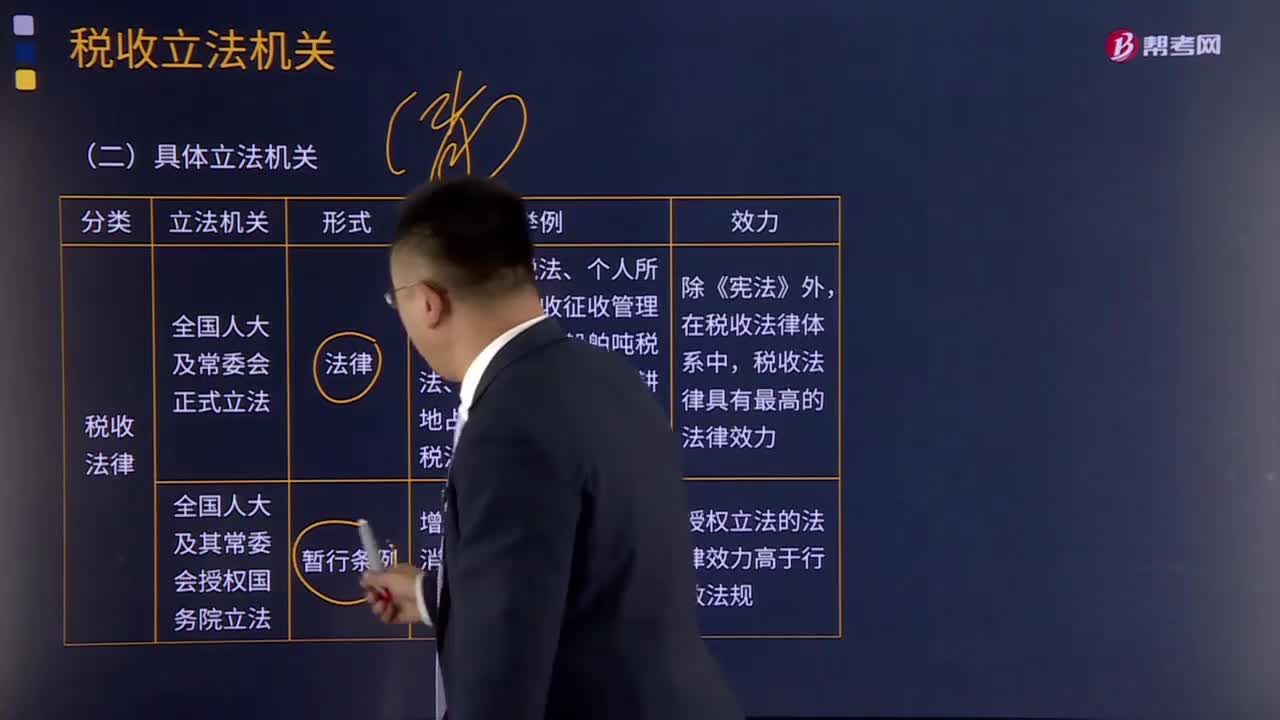

我国税收立法机关有哪些?:我国税收立法机关有哪些?广义概念上的税法包括所有调整税收关系的法律、法规、规章和规范性文件,是税法体系的总称;特指由全国人民代表大会及其常务委员会制定和颁布的税收法律。由于制定税收法律、法规和规章的机关不同,其法律级次不同,【2016年注册会计师考试真题】下列我国税收法律级次表述。A.《中华人民共和国城市维护建设税暂行条例》属税收规章;B.《中华人民共和国企业所得税法实施条例》属税收行政法规。

07:16

07:16

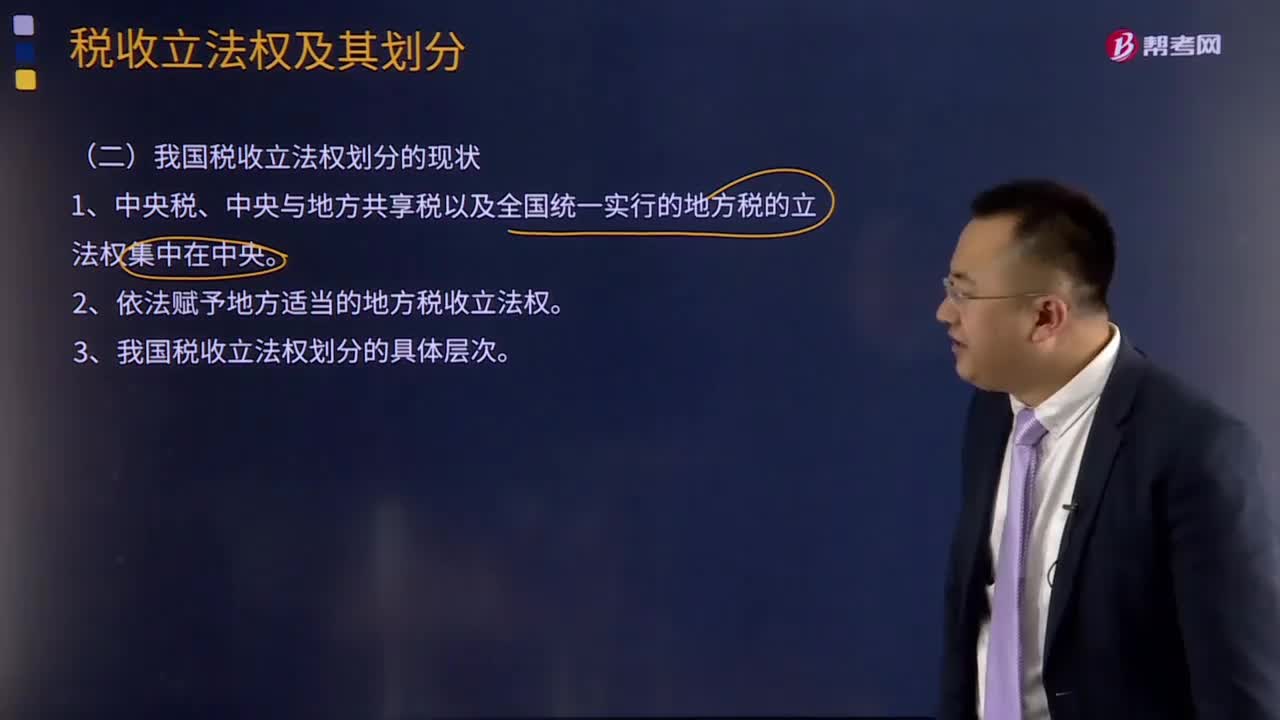

我国税收立法权划分的现状是怎样的?:1、中央税、中央与地方共享税以及全国统一实行的地方税的立法权集中在中央。2、依法赋予地方适当的地方税收立法权。3、我国税收立法权划分的具体层次。(1)全国性税种的税收立法权,即包括全部中央税、中央与地方共享税和在全国范围内征收的地方税税法的制定、公布和税种的开征、停征权,由全国人大及其常委会正式立法。国务院有制定税法实施细则、增减税目和调整税率的权力。国务院有税法的解释权;

01:22

01:22

什么是国际条约或约定?:广义的条约除以"条约"为名的协议外,还包括公约、宪章、盟约规约、协定、议定书、换文、最后决定书、联合宣言等。狭义的条约仅指重要的以条约为名的国际协议,条约可分为双边条约即两个国际法主体间缔结的协议、多边条约即两个以上国际法主体间缔结的协议和国际公约即多数国家缔结或参加的通常对非缔约国开放的协议。按照条约的法律性质,后者指依照原有的国际法规则规范缔约国间某些具体的权利义务关系。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日