下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:51

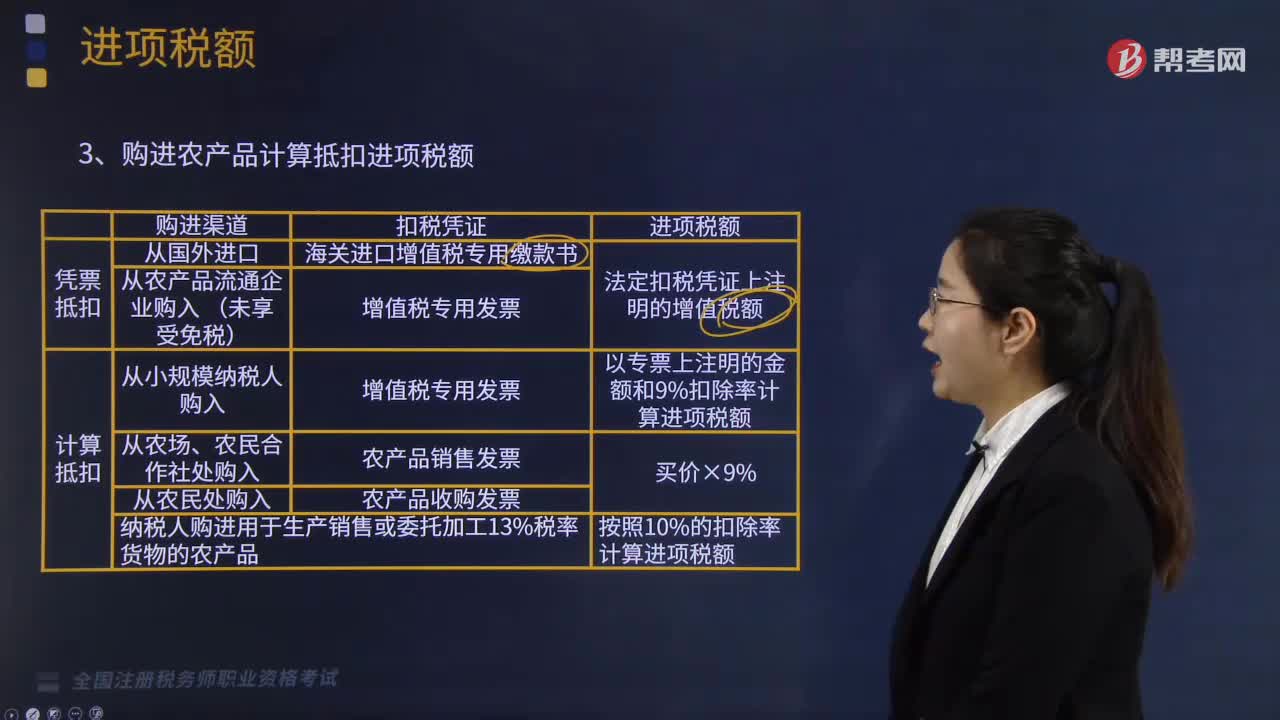

02:51购进农产品如何计算抵扣进项税额?:购进农产品如何计算抵扣进项税额?

09:53

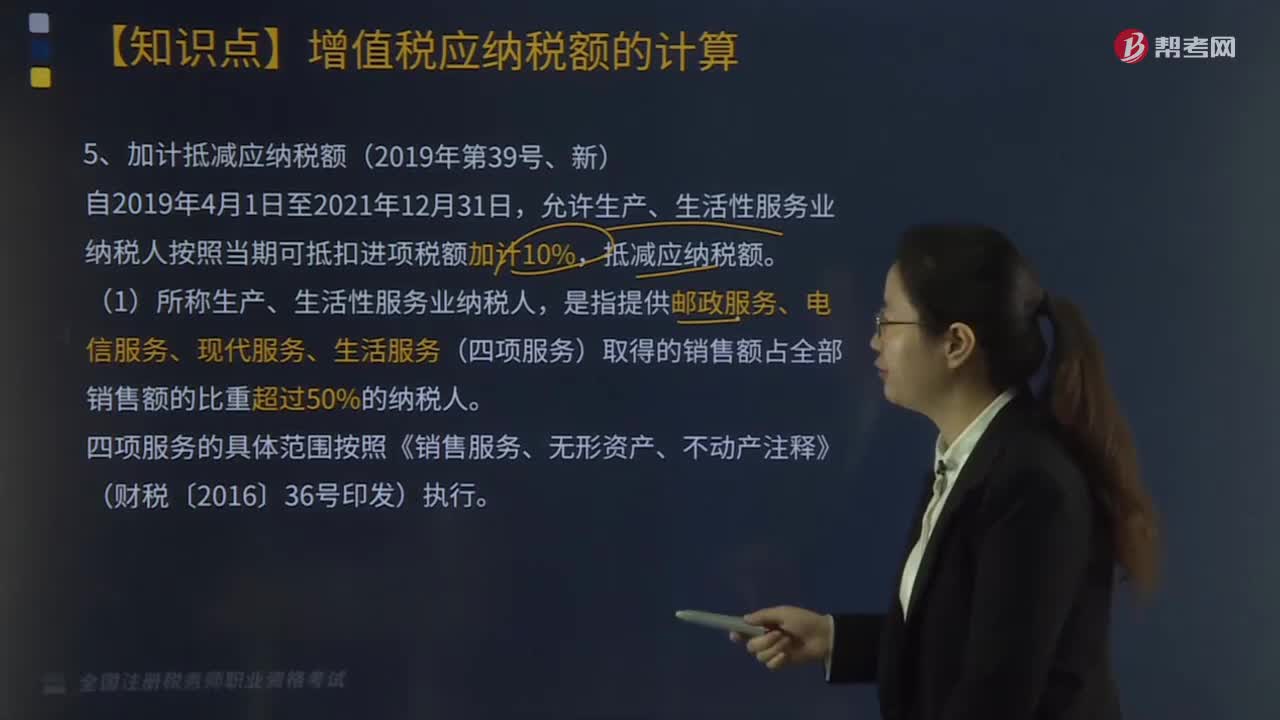

09:53加计抵减应纳税额如何计算?:允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,纳税人确定适用加计抵减政策后,可在确定适用加计抵减政策当期一并计提。(2)纳税人应按照当期可抵扣进项税额的10%计提当期加计抵减额。(3)纳税人应按照现行规定计算一般计税方法下的应纳税额(以下称抵减前的应纳税额)后,(4)纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策。

02:09

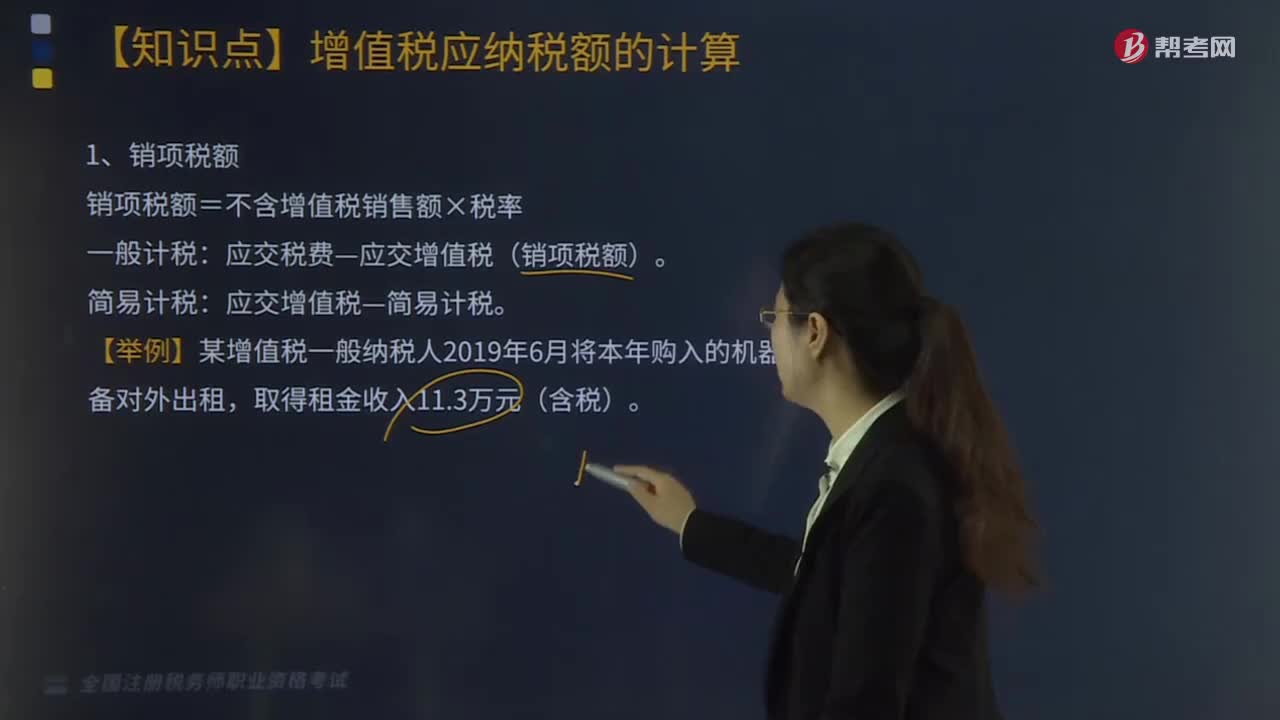

02:09销项税额如何计算?:销项税额如何计算?销项税额=不含增值税销售额×税率。应交税费—应交增值税(销项税额)。简易计税:应交增值税—简易计税。【例题·计算题】某增值税一般纳税人2019年6月将本年购入的机器、设备对外出租,【答案】设备出租的销项税额=11.3(1+13%)×13%=1.3(万元)。【例题·计算题】某增值税一般纳税人2019年6月将营改增前购进的周转材料出租,开具企业自制的收款收据。

03:43

03:43一般纳税人应纳增值税额如何计算?:一般纳税人应纳增值税额如何计算?一般纳税人应纳增值税额的计算分为两种情况:应纳增值=当期销项税额-当期进项税额,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。应纳增值税额=当期销项税额-当期进项税额-当期实际加计抵减额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣,适用加计抵减政策的纳税人,当期实际加计抵减额以一般计税方法下的应纳税额。

03:34

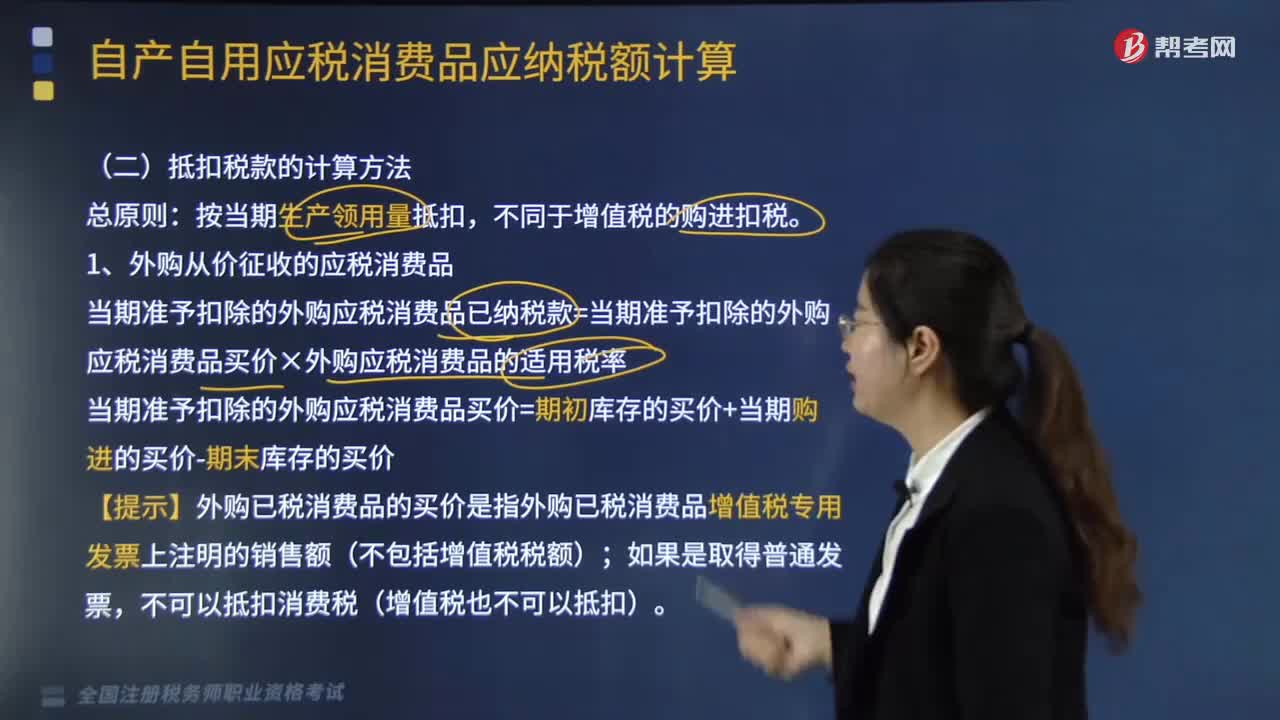

03:34抵扣税款如何计算?:1.外购从价征收的应税消费品;当期准予扣除的外购应税消费品已纳税款=当期准予扣除的外购应税消费品买价×外购应税消费品的适用税率,【提示】外购已税消费品的买价是指外购已税消费品增值税专用发票上注明的销售额(不包括增值税税额),2.外购从量征收的应税消费品,当期准予扣除的外购应税消费品已纳税款=当期准予扣除的外购应税消费品数量×外购应税消费品的适用税额。

02:45

02:45应纳税额如何计算?税收饶让抵免应纳税额应如何确定?:税收饶让抵免应纳税额应如何确定?应纳税额是指企业按照税法的规定,经过计算得出的应向税务机关缴纳的所得税金额。税收饶让抵免应纳税额的确定如下:且该免税或减税的数额按照税收协定规定应视同已缴税额在中国的应纳税额中抵免的,该免税或减税数额可作为企业实际缴纳的境外所得税额用于办理税收抵免。应全额按中国税收法律法规规定缴纳企业所得税。

03:49

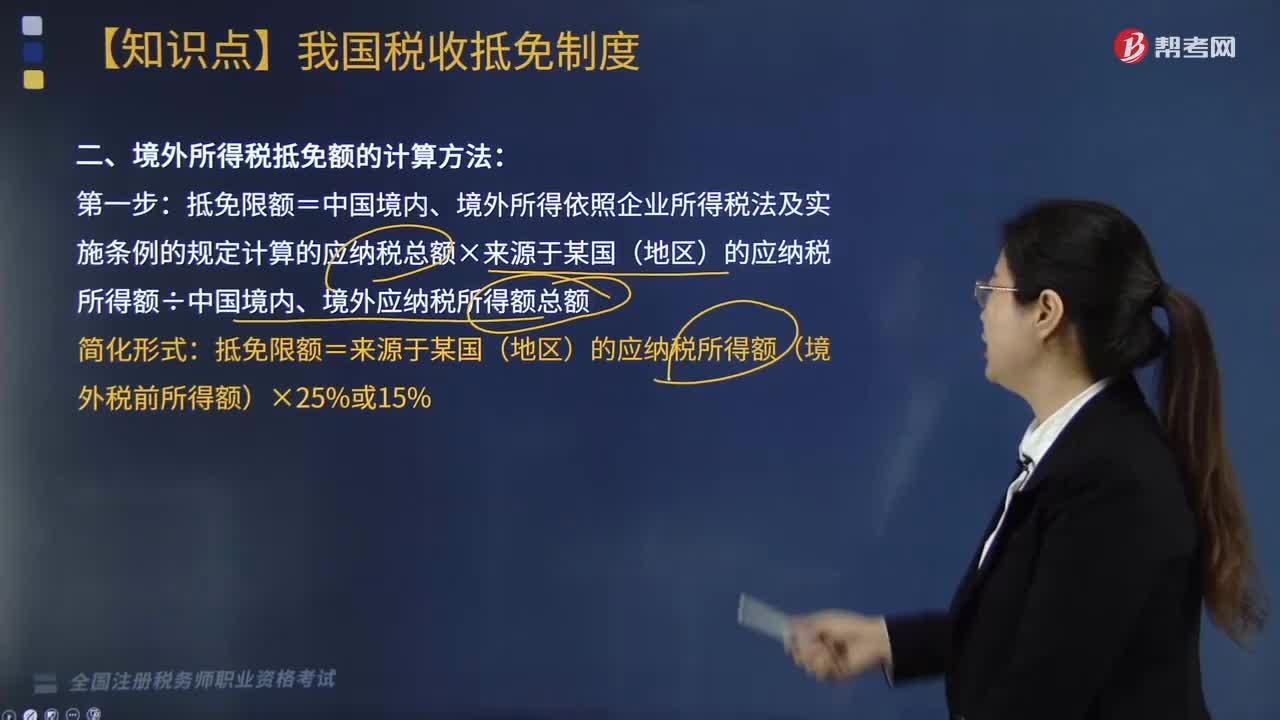

03:49境外所得税抵免额应如何计算?:境外所得税抵免额应如何计算?境外所得税抵免额的计算方法如下:抵免限额=中国境内、境外所得依照企业所得税法及实施条例的规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得额总额;抵免限额=来源于某国(地区)的应纳税所得额(境外税前所得额)×25%或15%。并按照规定的税率分别计算其可抵免境外所得税税额和抵免限额。

05:20

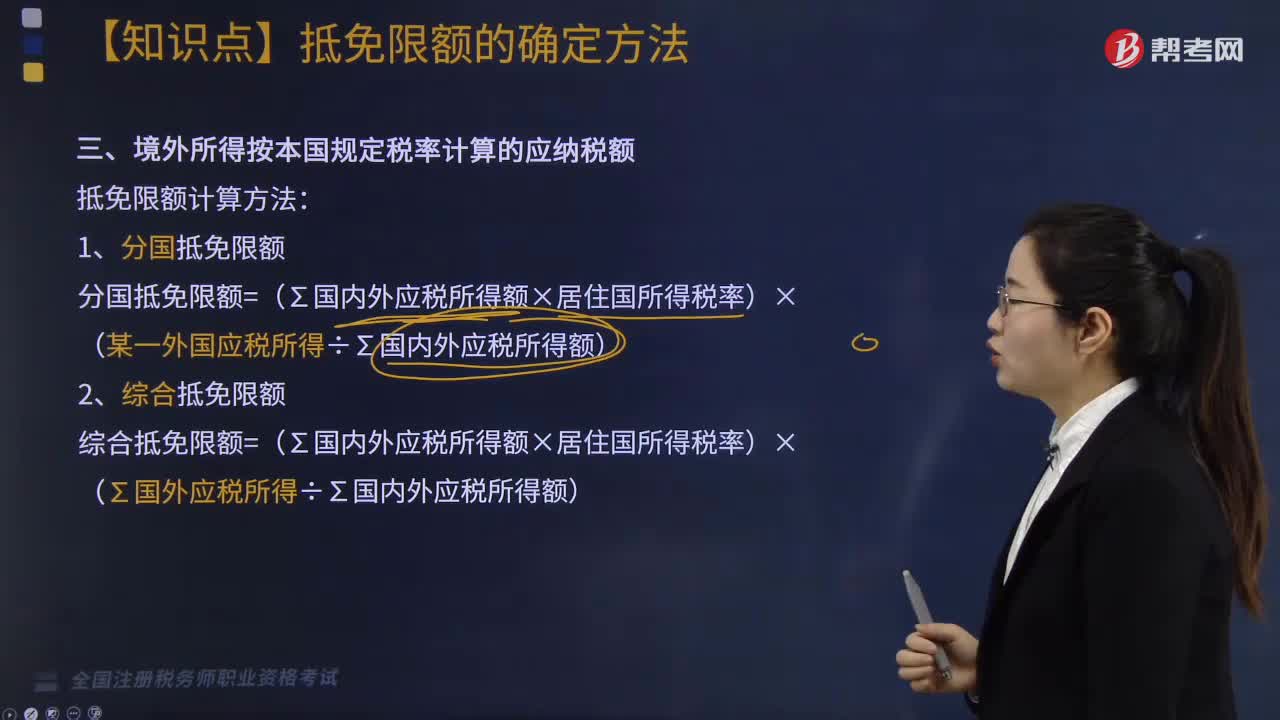

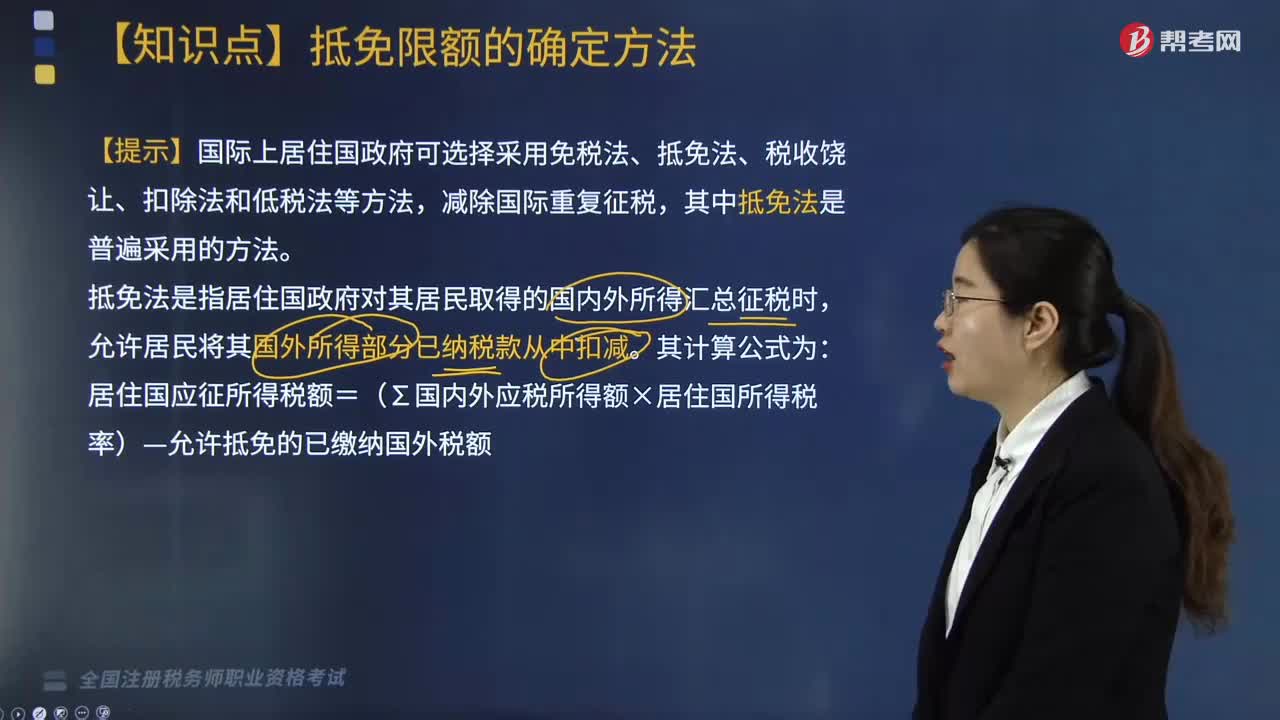

05:20国际税收抵免限额如何计算?:国际税收抵免限额如何计算?国际上居住国政府可选择采用免税法、抵免法、税收饶让、扣除法和低税法等方法,居住国应征所得税额=(∑国内外应税所得额×居住国所得税率)-允许抵免的已缴纳国外税额。抵免限额是指居住国(国籍国)允许居民(公民)纳税人从本国应纳税额中扣除就其外国来源所得缴纳的外国税款的最高限额,即对跨国纳税人在外国已纳税款进行抵免的限度。

03:28

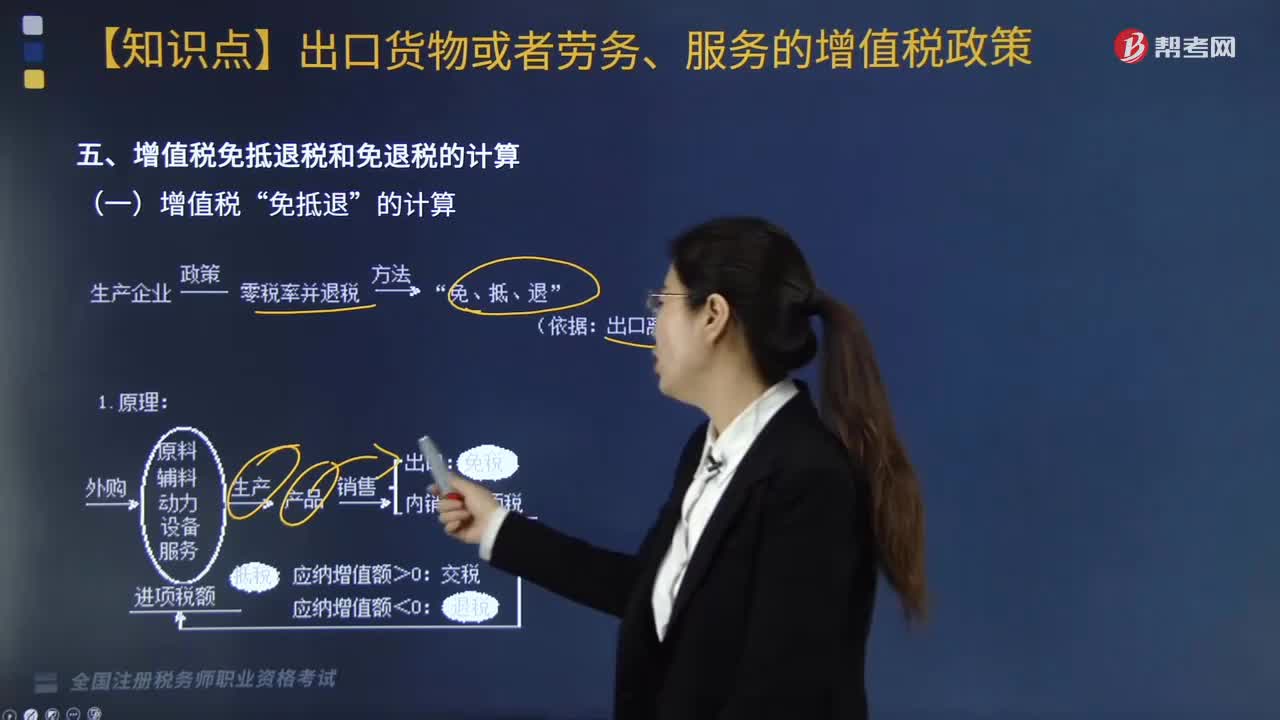

03:28增值税“免抵退”如何计算?:免抵退”(1)当期应纳税额的计算。当期应纳税额=当期销项税额一(当期进项税额一当期不得免征和抵扣税额)≤0。当期不得免征和抵扣税额。=出口货物离岸价×(出口货物适用税率一出口货物退税率)。当期不得免征和抵扣税额=(出口货物离岸价-当期免税购进原材料价格)×(出口货物适用税率-出口货物退税率)当期免抵退税额=当期出口货物离岸价×汇率×出口货物退税率【提示】如果有使用进料加工免税进口料件

05:25

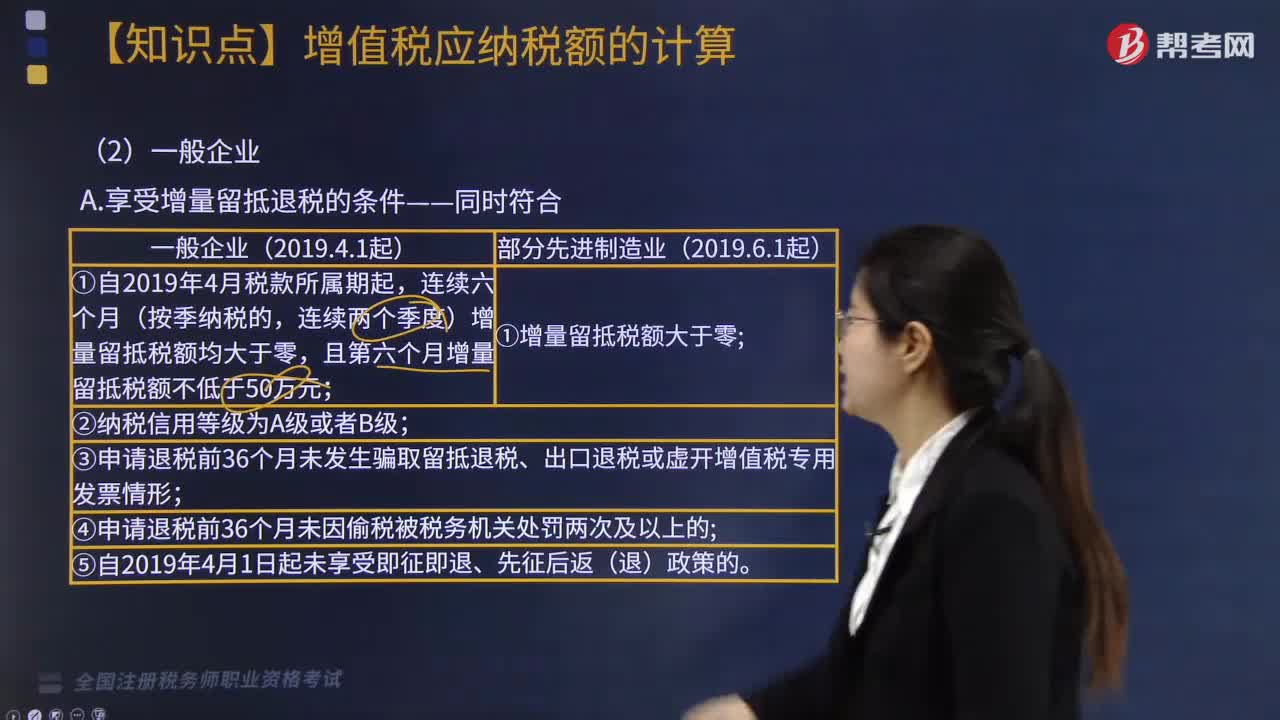

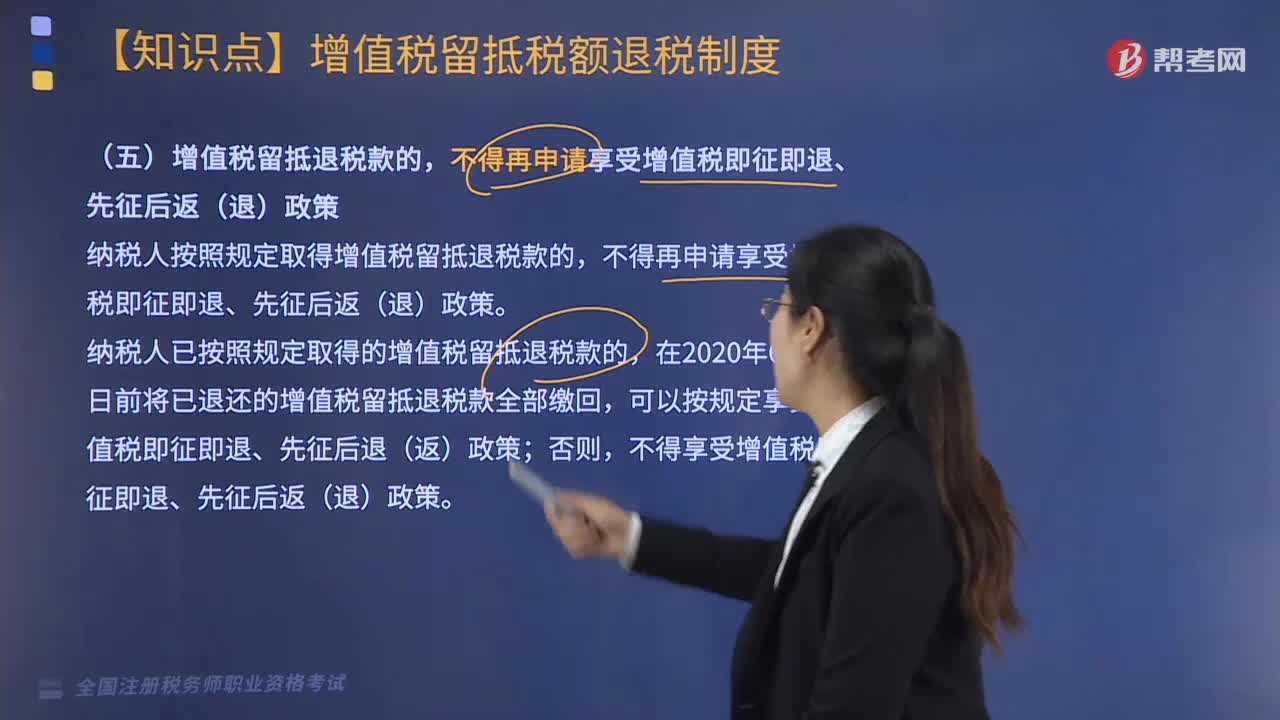

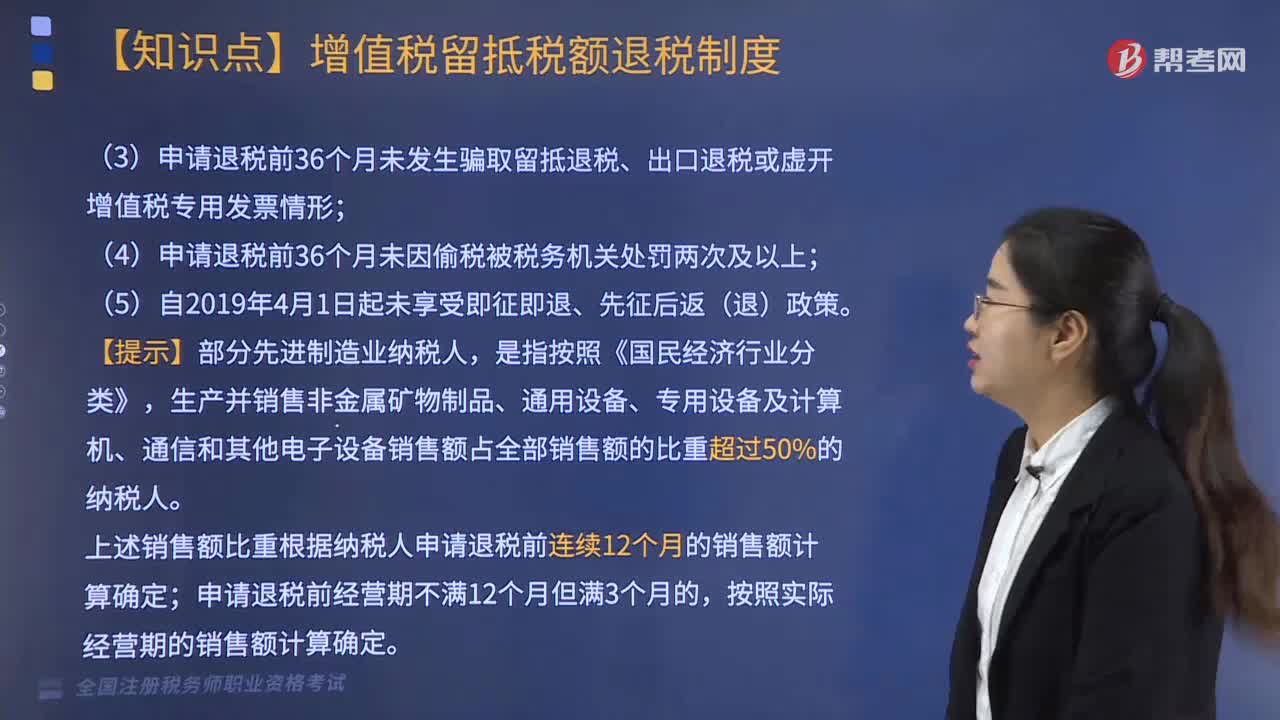

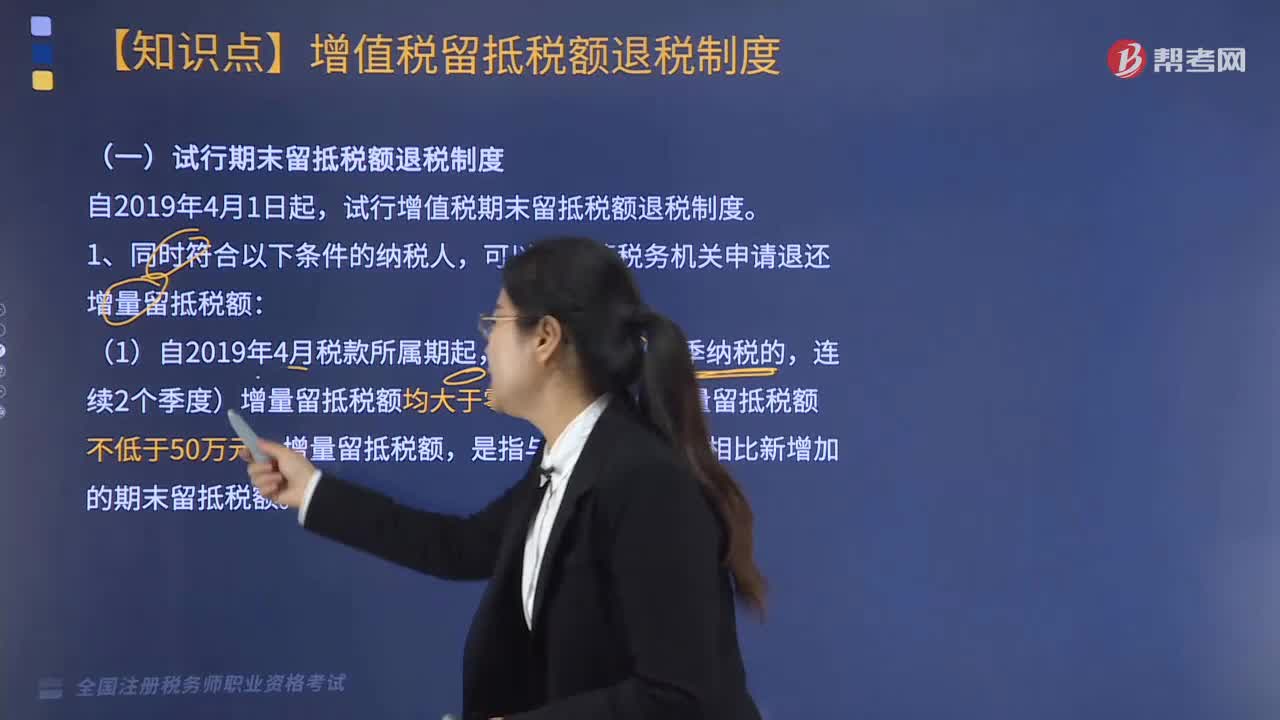

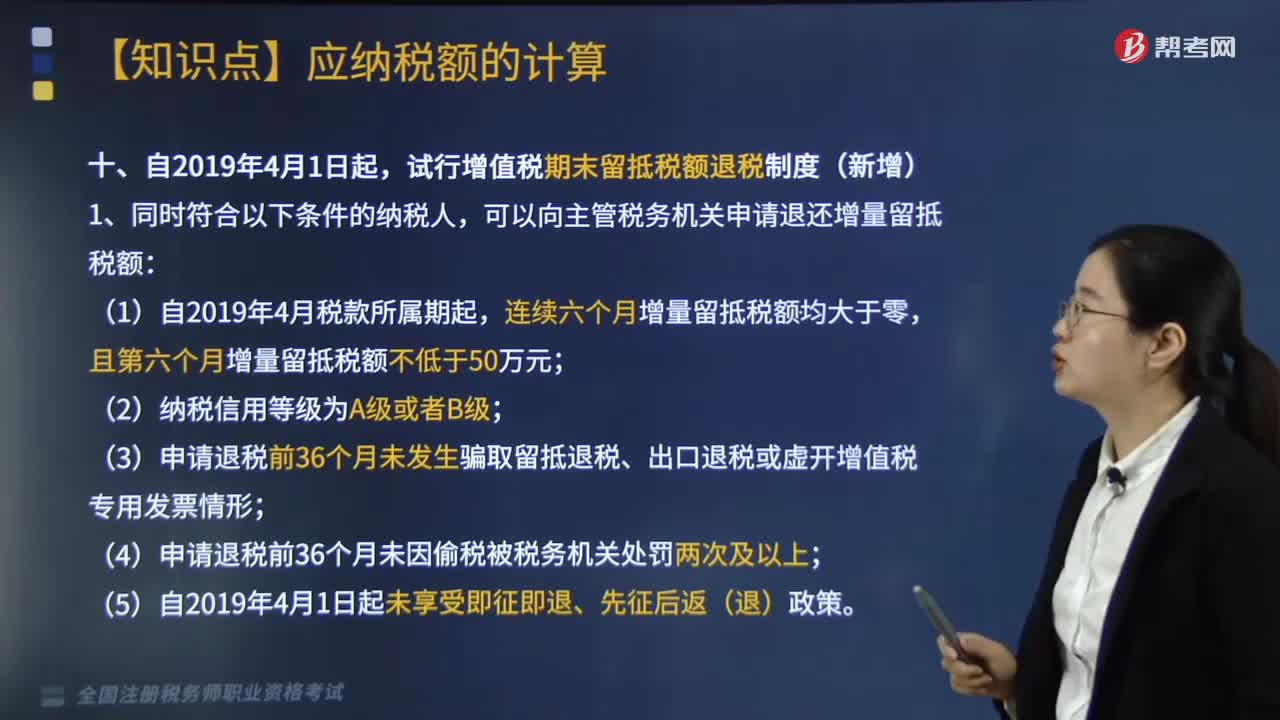

05:25纳税人资产重组增值税留抵税额应该如何处理?:纳税人资产重组增值税留抵税额应该如何处理?其在办理注销登记前尚未抵扣的进项税额可结转至新纳税人处继续抵扣。试行增值税期末留抵税额退税制度(新增),可以向主管税务机关申请退还增量留抵税额,(3)申请退税前36个月未发生骗取留抵退税、出口退税或虚开增值税专用发票情形;3.纳税人当期允许退还的增量留抵税额:允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%。

02:39

02:39如何分解计算不得抵扣增值税进项税额?:如何分解计算不得抵扣增值税进项税额?不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额,兼营增值税应税项目和免税项目,4月应税项目取得不含税销售额1200万元;当月购进用于应税项目的材料支付价款700万元。购进用于免税项目的材料支付价款400万元,当月购进应税项目和免税项目共用的自来水支付进项税额0.6万元。

07:49

07:49境外所得抵扣税额如何计算?:境外所得抵扣税额如何计算?企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额:中国境内、境外所得依照规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得额总额。抵免限额=来源于某国(地区)的应纳税所得额×中国企业所得税税率,抵免限额=境外应纳税所得额×中国企业所得税税率。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日