下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:50

03:50税收强制执行措施是怎样的?:税收强制执行措施是怎样的?税收强制执行措施是指当事人不履行法律、行政法规规定的义务,而且可以适用于扣缴义务人和纳税担保人。3、采取税收强制执行措施的程序:【2009年注册会计师考试真题】下列关于税收强制执行措施的表述中。A.税收强制执行措施不适用于扣缴义务人,C.税务机关采取强制执行措施时;可对纳税人未缴纳的滞纳金同时强制执行。

02:24

02:24国家发改委的核准和备案管理分别在哪些情形下实行?:国家发改委的核准和备案管理分别在哪些情形下实行?国家发改委和省级政府投资主管部门根据不同情况,对境外投资项目分别实行核准和备案管理:①中央管理企业实施的境外投资项目、地方企业实施的中方投资额3亿美元及以上境外投资项目,②地方企业实施的中方投资额3亿美元以下境外投资项目,(3)投资主体凭核准文件或备案通知书,对于未按规定权限和程序核准或者备案的项目。

03:28

03:28企业国有资产评估项目核准制和备案制分别是什么?:企业国有资产评估项目核准制和备案制分别是什么?企业国有资产评估项目实行核准制和备案制。①经各级人民政府批准经济行为的事项涉及的资产评估项目。②国务院批准的重大经济事项同时涉及中央和地方的资产评估项目,自评估基准日起8个月内向国有资产监督管理机构提出核准申请,(1)经国务院国有资产监督管理机构批准经济行为的事项涉及的资产评估项目。

06:13

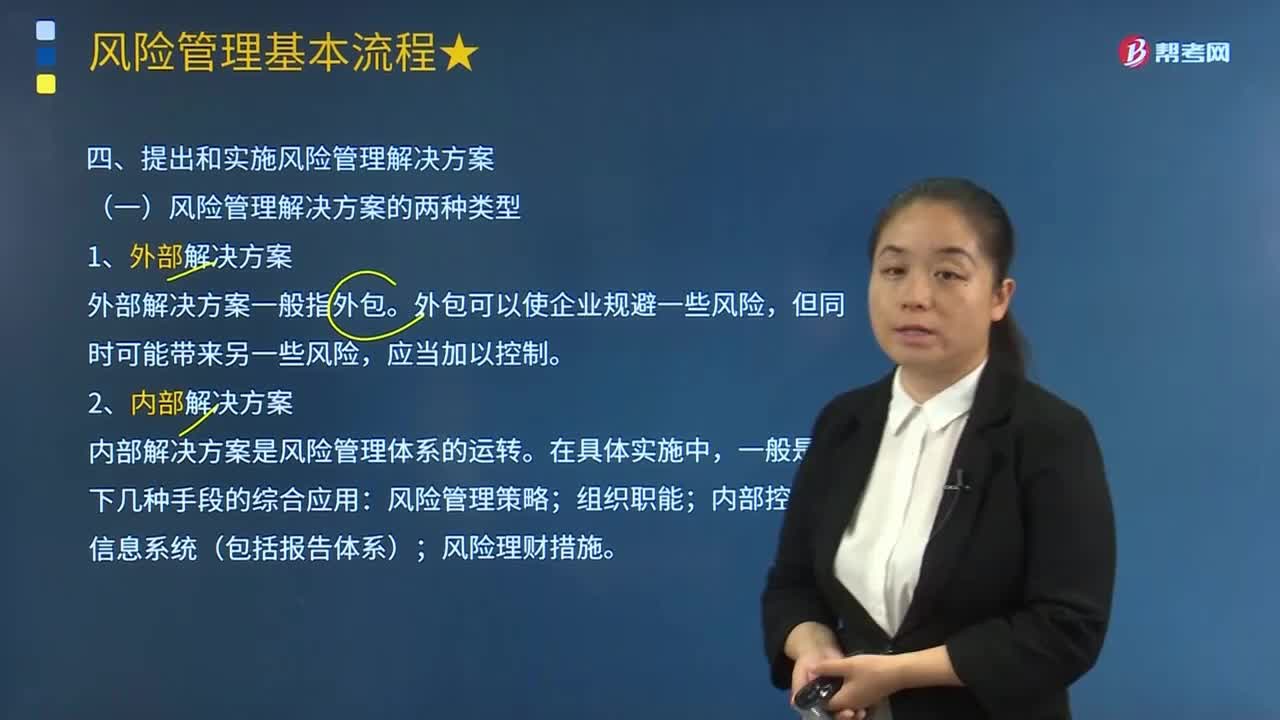

06:13提出和实施风险管理解决方案的具体内容是什么?:提出和实施风险管理解决方案的具体内容是什么?内部解决方案是风险管理体系的运转;(二)关键风险指标管理,关键风险指标管理是对引起风险事件发生的关键成因指标进行管理的方法。关键风险指标管理可以管理单项风险的多个关键成因,也可以管理影响企业主要目标的多个主要风险,1.关键风险指标管理的步骤。该数值即为关键风险指标,即当关键成因数值达到关键风险指标时。(5)制定出现风险预警信息时应采取的风险控制措施。

02:06

02:06怎样进行进行风险评估?:企业要对收集的风险管理初始信息和企业各项业务管理及其重要业务流程进行风险评估。风险评估包括风险辨识、风险分析、风险评价三个步骤。(1)风险辨识是指查找企业各业务单元、各项重要经营活动及其重要业务流程中有无风险,(2)风险分析是对辨识出的风险及其特征进行明确的定义描述,(3)风险评价是评估风险对企业实现目标的影响程度、风险的价值等。进行风险辨识、分析、评价,风险分析应包括风险之间的关系分析。

13:31

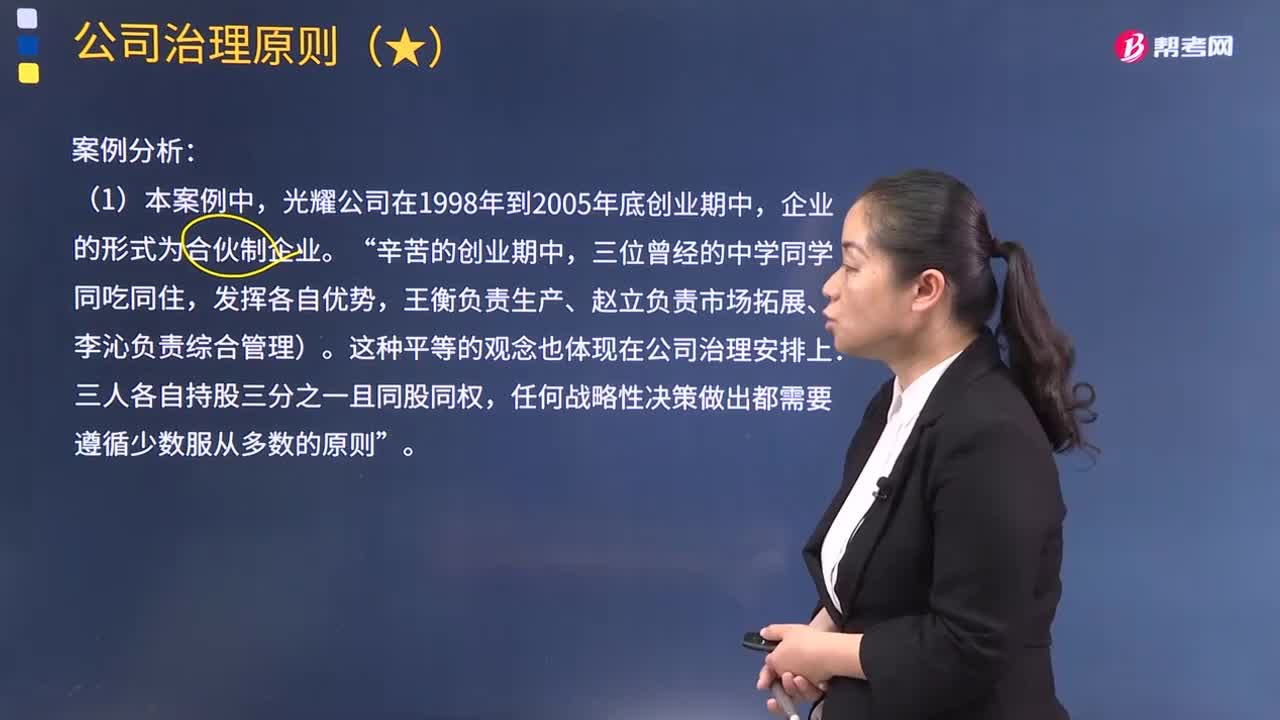

13:31怎样对光耀公司的控制权之争这一案例进行分析?:怎样对光耀公司的控制权之争这一案例进行分析?这种企业形式的优点在本案例中的主要表现是有利于整合发挥合伙人的资源优势促进人力、技术、土地、资金等资源共享”光耀打造了一个在当时看来颇为前卫的‘轻公司’公司只拥有少量的实物资产以满足制造需求“这种企业形式的缺点在本例中的主要表现是在经营管理决策中合伙人之间产生的分歧带来很多的组织协调成本”

03:59

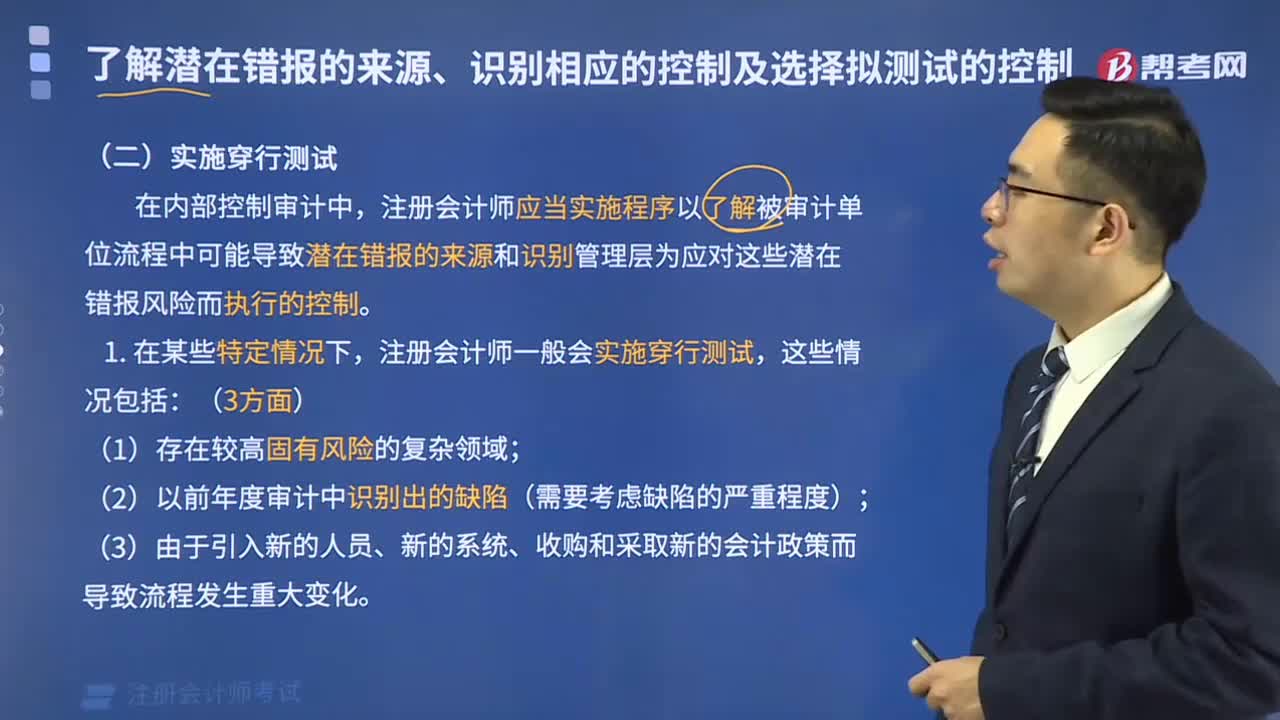

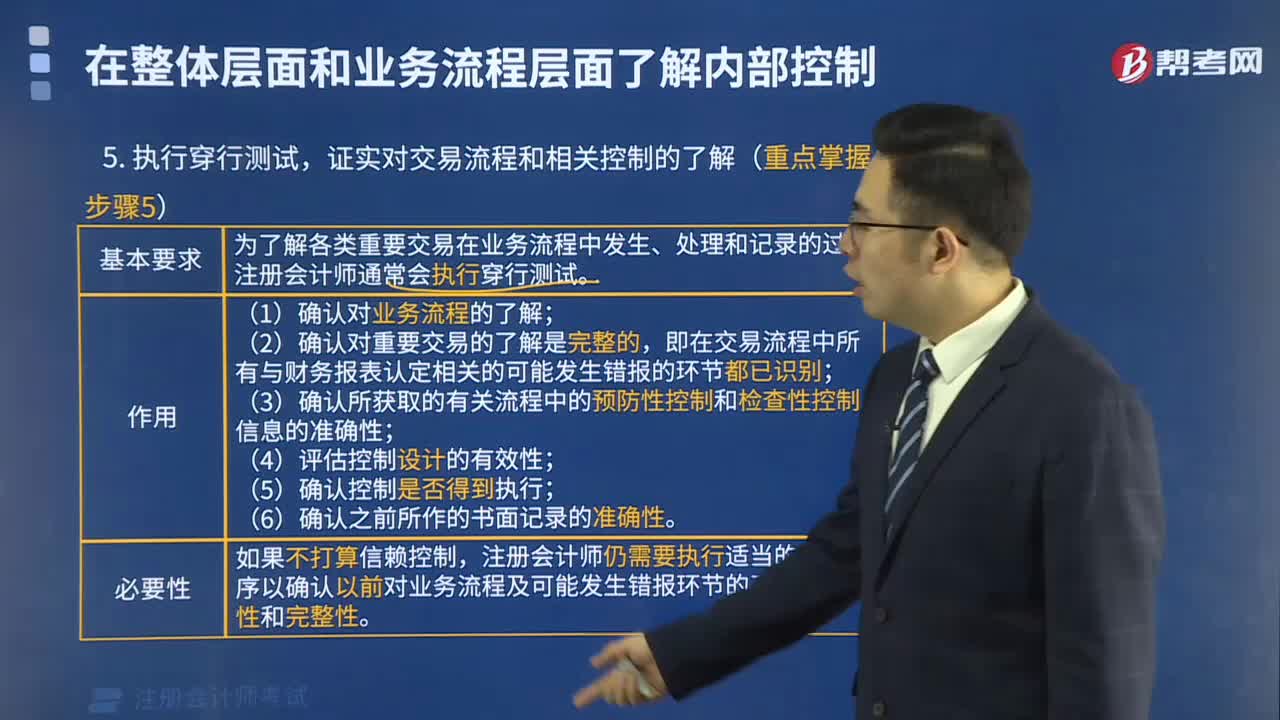

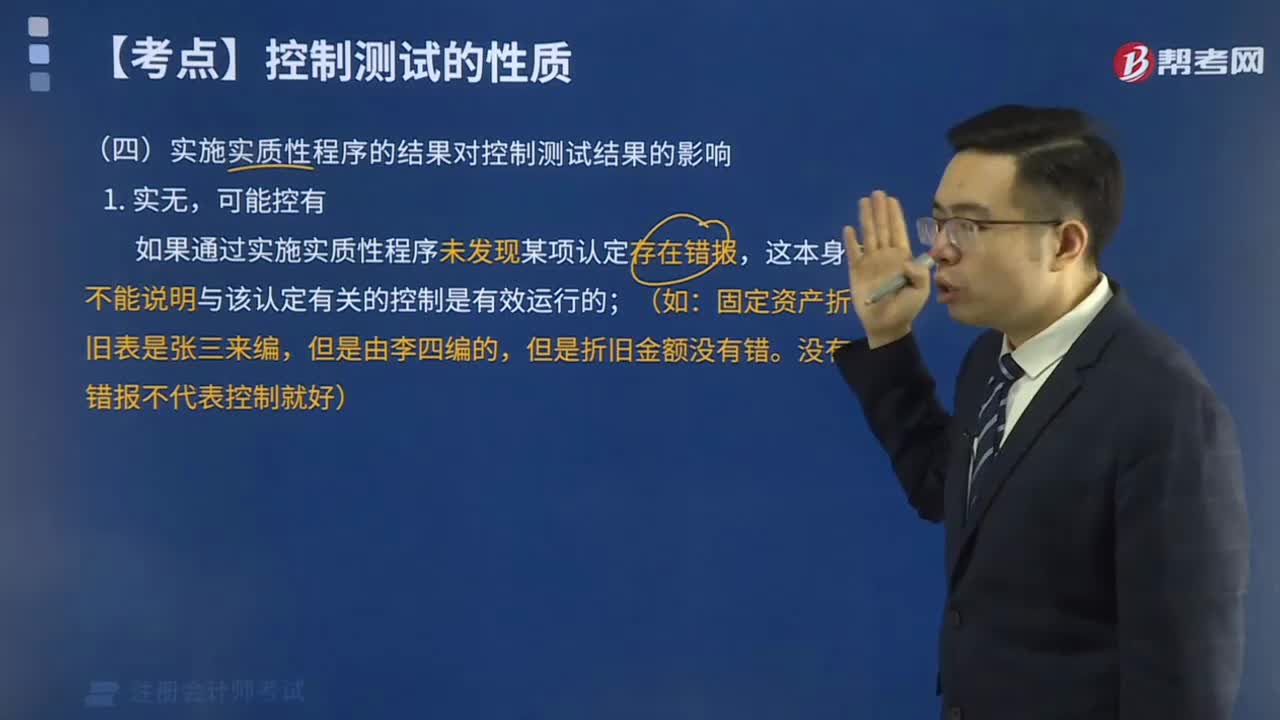

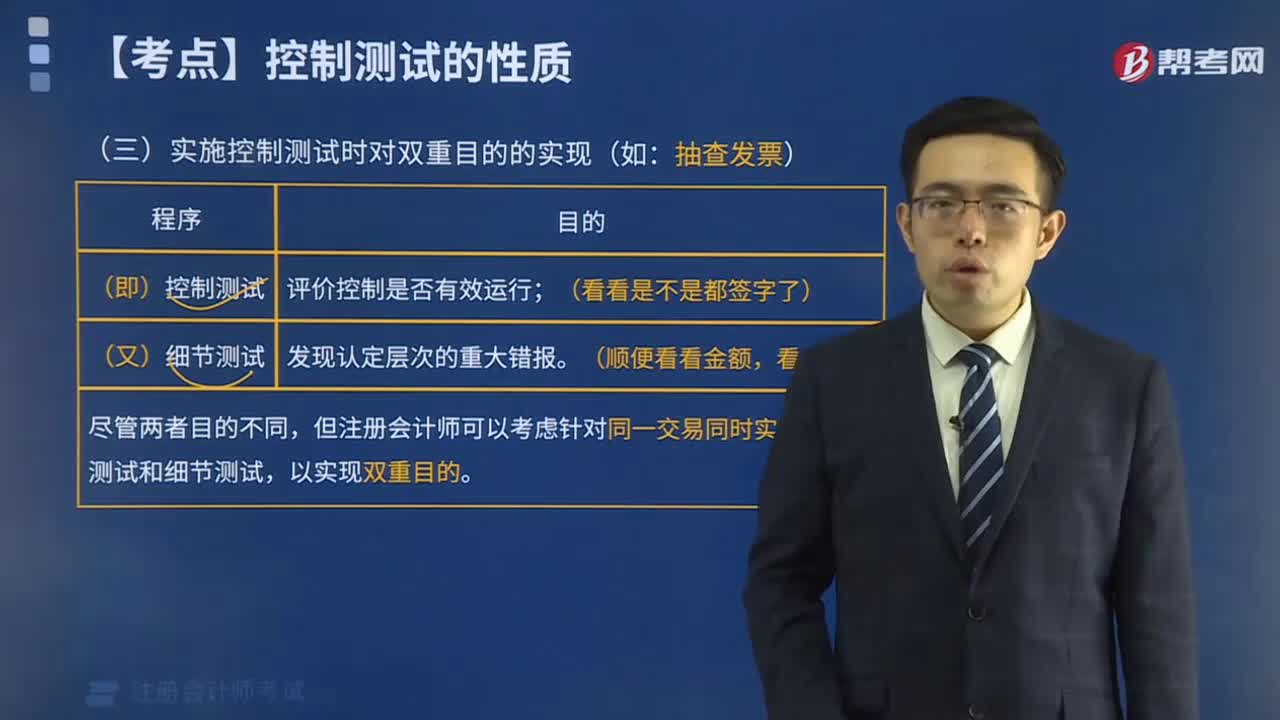

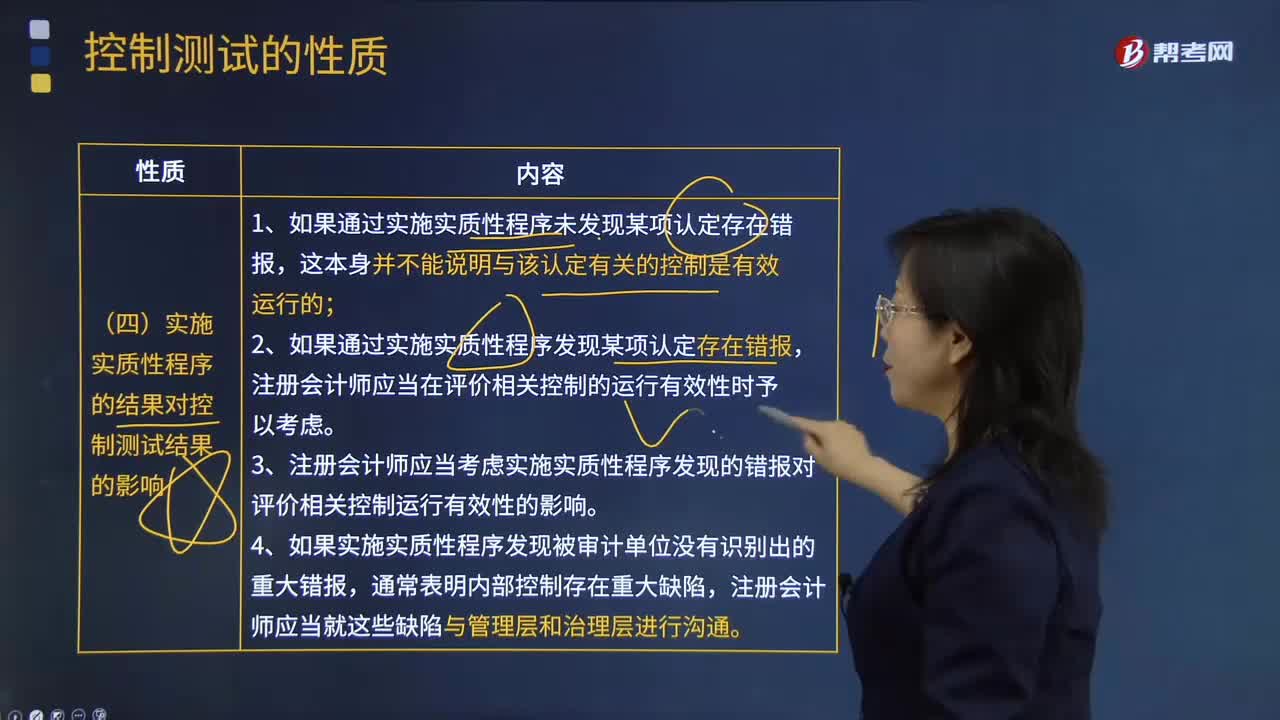

03:59实施实质性程序的结果会怎样影响控制测试结果?:实施实质性程序的结果会怎样影响控制测试结果?注册会计师应当在评价相关控制的运行有效性时予以考虑;3.注册会计师应当考虑实施实质性程序发现的错报对评价相关控制运行有效性的影响;【2013年注册会计师考试真题】 下列有关控制测试程序的说法中,C.重新执行程序适用于所有控制测试;【解析】注册会计师需要将询问与其他审计程序结合使用,注册会计师才考虑通过重新执行来证实控制是否有效运行“

01:04

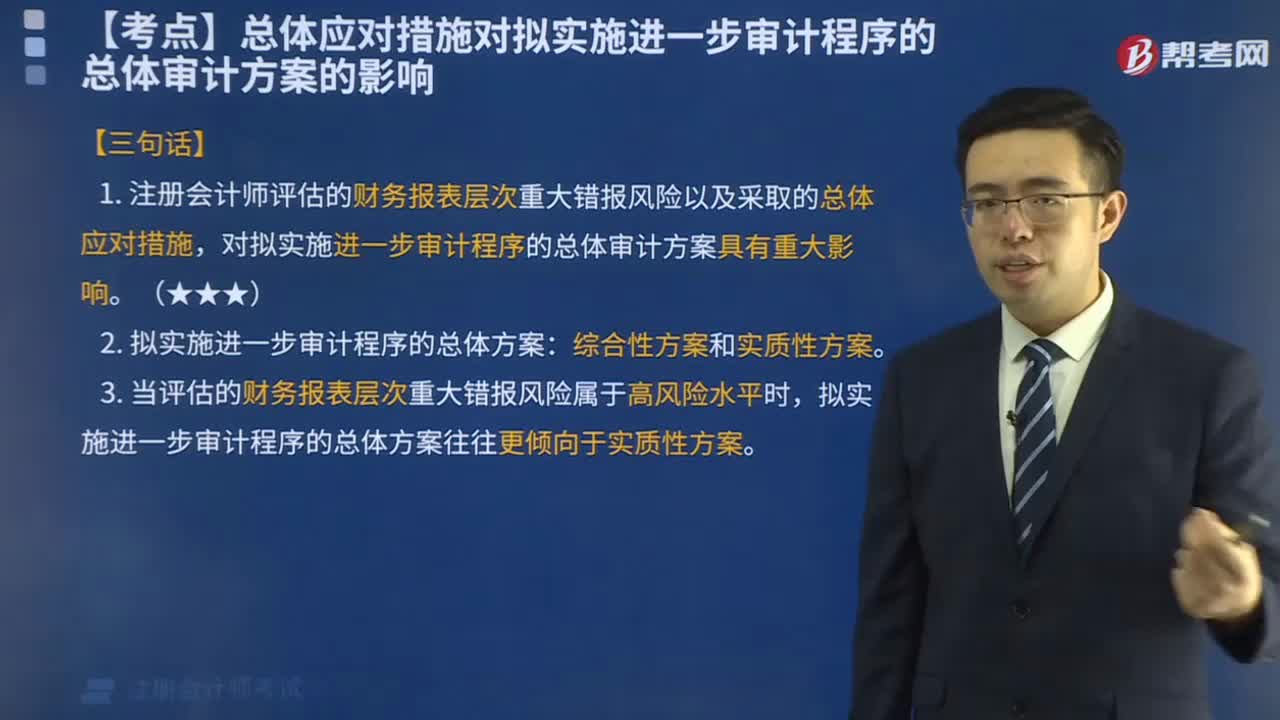

01:04总体应对措施对拟实施进一步审计程序的总体审计方案有什么影响?:总体应对措施对拟实施进一步审计程序的总体审计方案有什么影响?拟实施进一步审计程序的总体审计方案----实质性方案和综合性方案。指注册会计师实施的进一步审计程序以实质性程序为主,【提示】当评估的财务报表层次重大错报风险属于高风险水平(并相应采取更强调审计程序不可预见性、重视调整审计程序的性质、时间安排和范围等总体应对措施)时,拟实施进一步审计程序的总体方案往往更倾向于实质性方案。

07:05

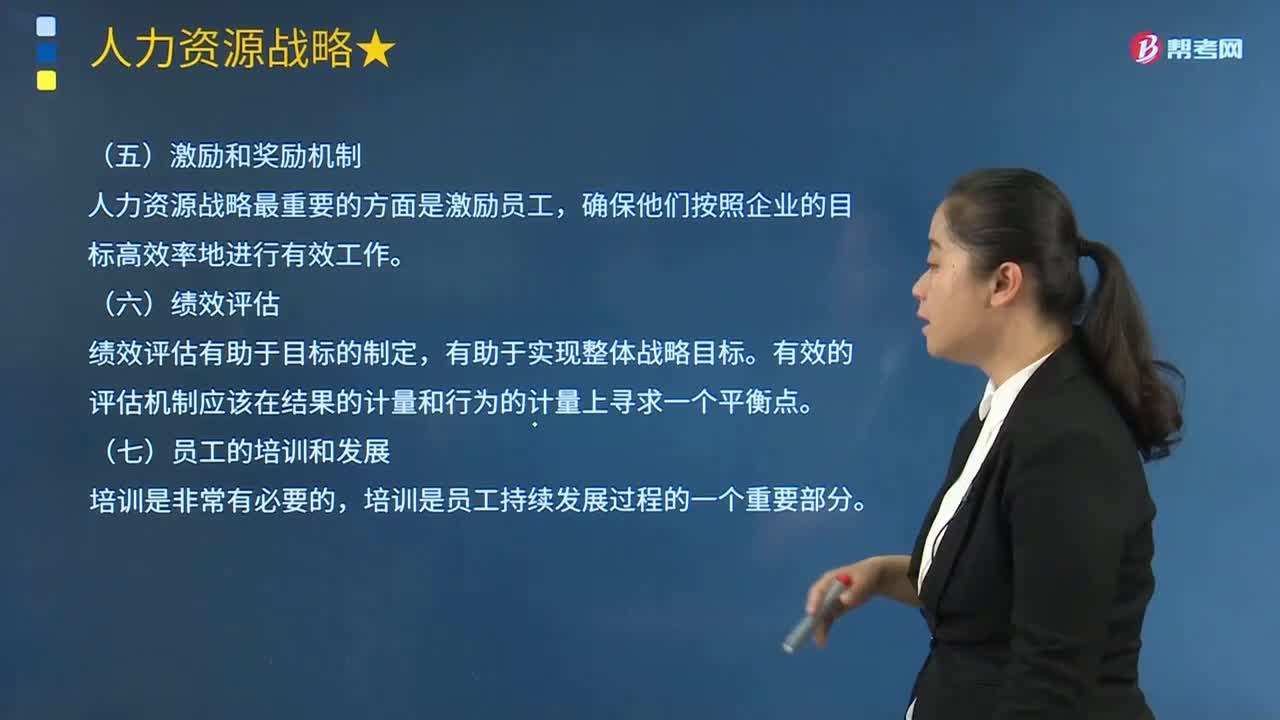

07:05企业应怎样实施激励和奖励机制?:企业应怎样实施激励和奖励机制?制定自我实现目标以及制定企业或企业内团队的发展目标等。激励和奖励机制的确定取决于企业的理念,企业应创造性地运用激励和奖励机制。并且使其与战略实施中的必要因素和公司目标紧密相关。领导者需要使其员工赞同公司战略并愿意为实现这一战略付出努力,人力资源战略最重要的方面是激励员工。1.企业在制定工作实施方面的决策时;培训是员工持续发展过程的一个重要部分。

09:31

09:31有哪些案例可以体现函证实施存在的问题?:2.某注册会计师在对绿大地2010年末和2011年6月30日的往来科目余额进行函证时,审计事务所对天能科技实际控制的几家壳公司进行函证,审计程序最大问题是函证程序缺失或没有有效控制函证;C.执行其他审计程序可以确认的应收款项;选项CD做法会因影响注册会计师获取审计证据的可靠性,注册会计师可选择资产负债表日前适当日期为截止日实施函证。

06:49

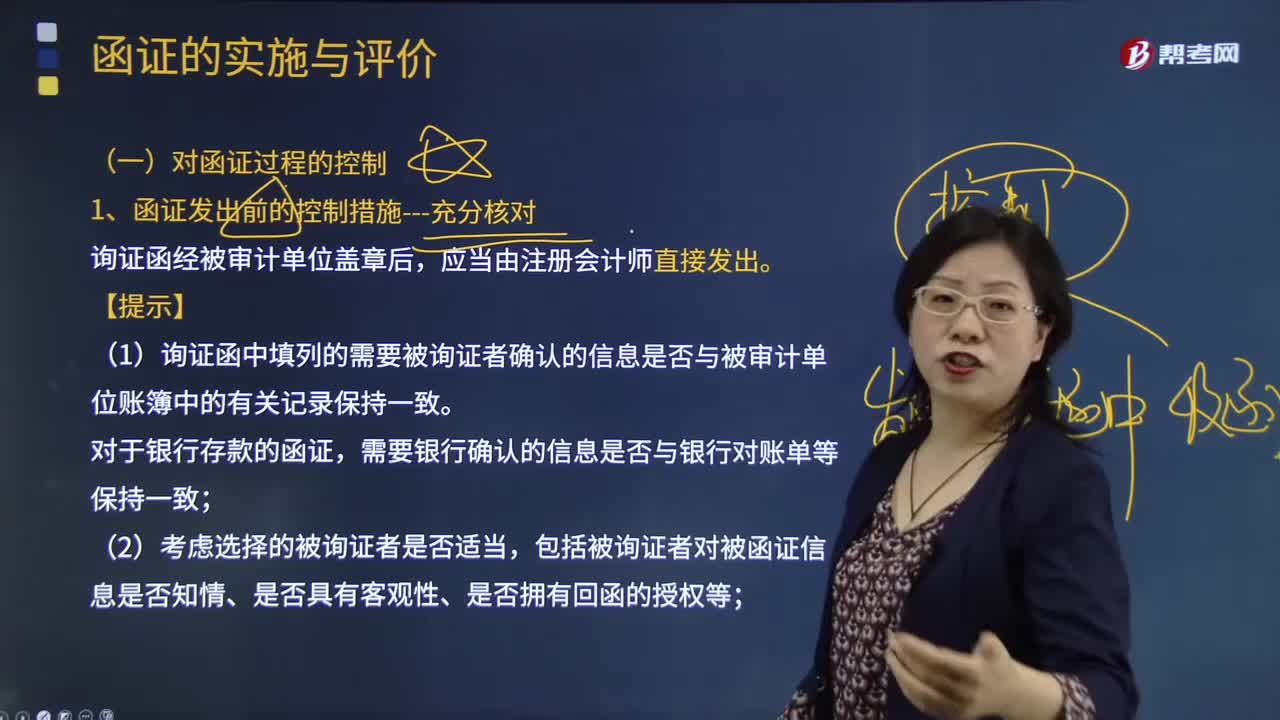

06:49怎样对函证过程进行控制?:(1)询证函中填列的需要被询证者确认的信息是否与被审计单位账簿中的有关记录保持一致。(3)是否已在询证函中正确填列被询证者直接向注册会计师回函的地址。(4)是否已将被询证者的名称、地址与被审计单位有关记录进行核对:③将被询证者的名称和地址信息与被审计单位持有的相关合同等文件核对。可以将被询证者的名称、地址与被审计单位收到或开具的增值税专用发票中的对方单位名称、地址进行核对。

06:39

06:39存货跌价准备是怎样进行会计处理的?:存货跌价准备通常应当按单个存货项目计提。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备。企业应当计提存货跌价准备。应在原已计提的存货跌价准备金额内。【解读】企业计提了存货跌价准备:应同时结转已对其计提的存货跌价准备,由此计提存货跌价准备100万元,应计提的存货跌价准备为25万元(500-475),则当期应冲减已计提的存货跌价准备75万元(100-25)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日