下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:54

00:54产业增长率为什么影响产业内现有企业间竞争的激烈程度?:因为产业增长缓慢意味着整体市场增长缓慢,市场“做不大,这种情况下现有企业会出现争抢现有“蛋糕”的现象,所以整体呈现的就是竞争激烈。如果产业增长迅速,蛋糕越来越大,有大把的客户等着去开发,那大家就会都去开发自己的客户了,不需要到竞争对手盘子里抢食,所以整体呈现的就是竞争程度相对较低。因此产业增长率影响产业内现有企业间竞争激烈程度。

06:16

06:16企业会计准则的制定与企业会计准则体系分别指什么?:中国现行企业会计准则体系由基本准则、具体准则、应用指南和解释组成。基本准则强调了企业会计确认、计量和报告应当以会计主体、持续经营、会计分期和货币计量为会计基本假设。基本准则要求企业会计确认、计量和报告应当以权责发生制为基础。基本准则建立了企业会计信息质量要求体系,基本准则规范了包括财务报告目标、会计基本假设、会计信息质量要求、会计要素的定义及其确认、计量原则、财务报告等在内的基本问题。

07:04

07:04来看看证券组合的期望报酬率和标准差应怎样计算?:来看看证券组合的期望报酬率和标准差应怎样计算?证券组合是指个人或机构投资者所持有的各种有价证券的总称,其期望报酬率是各种证券期望报酬率的加权平均数。其权数是各种证券在整个证券组合总额中所占的比例,影响证券组合的标准差不仅取决于单个证券的标准差,随着证券组合中证券个数的增加,证券投资组合的原则,安全性原则是指证券投资组合不要承担过高风险。证券组合追求安全性是由投资的经济属性及其基本职能所决定的。

04:38

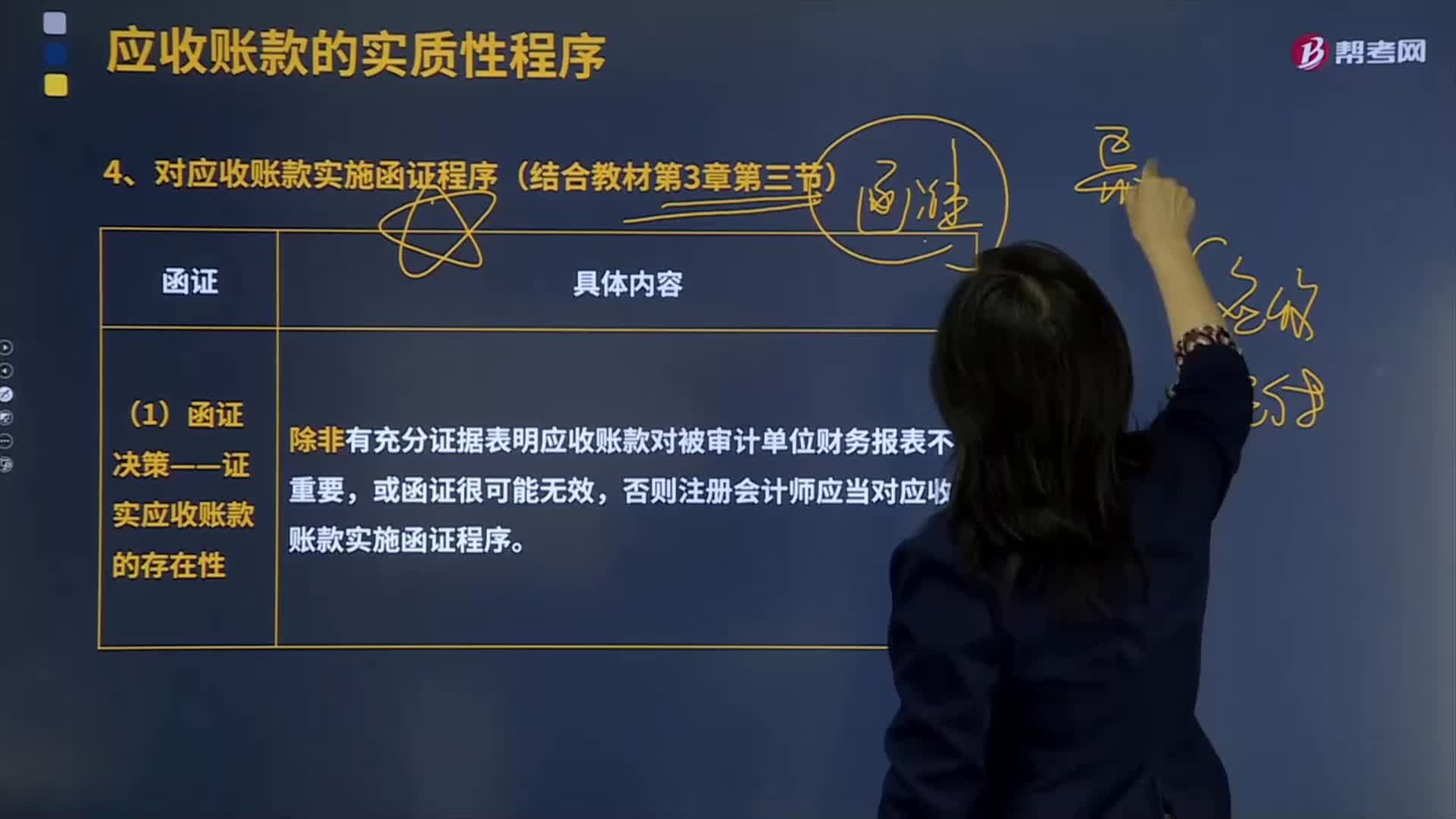

04:38对应收账款实施函证程序有哪些?:对应收账款实施函证程序有哪些?应收账款Receivables应收账款是指企业在正常的经营过程中因销售商品、产品、提供劳务等业务,(1)函证决策——证实应收账款的存在性,除非有充分证据表明应收账款对被审计单位财务报表不重要,否则注册会计师应当对应收账款实施函证程序:并对所函证项目自该截止日起至资产负债表日止发生的变动实施其他实质性程序;

07:47

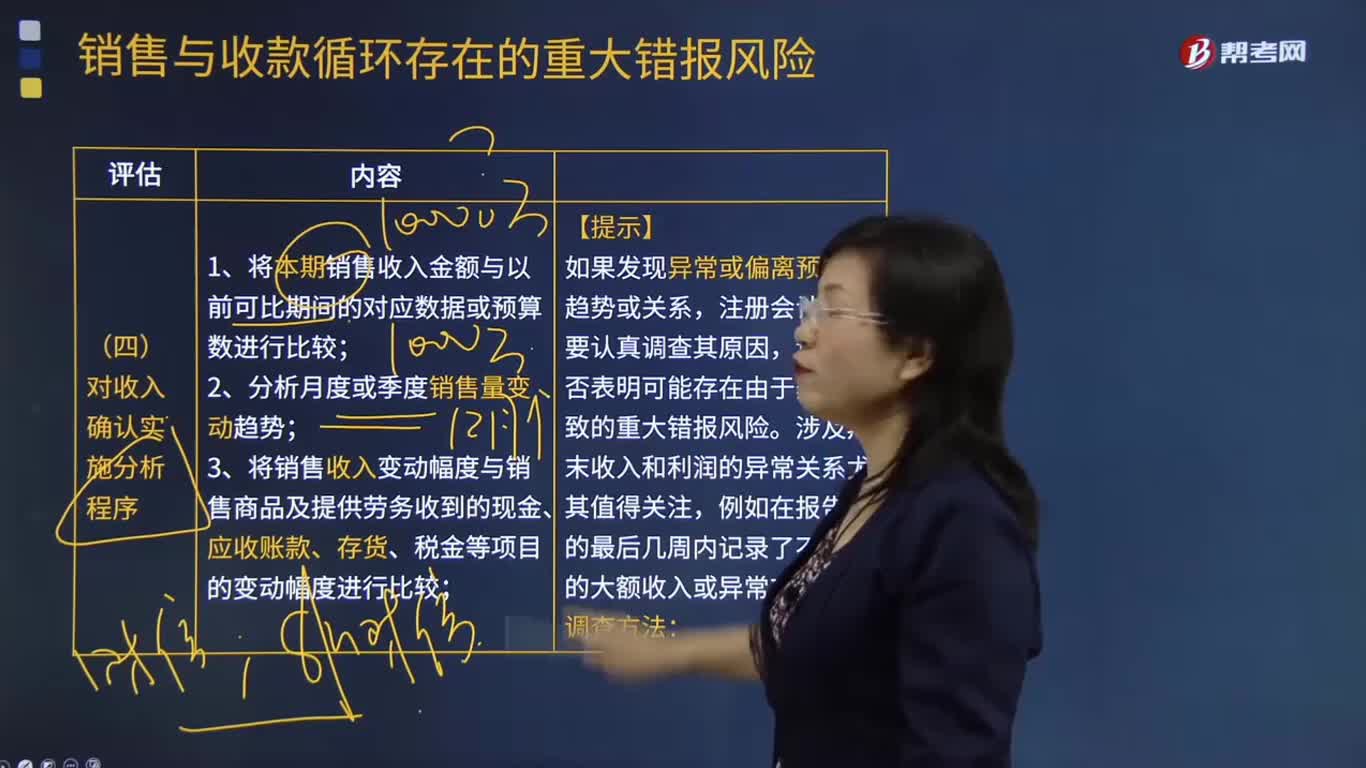

07:47怎样对收入确认实施分析程序?:3.将销售收入变动幅度与销售商品及提供劳务收到的现金、应收账款、存货、税金等项目的变动幅度进行比较;4.将销售毛利率、应收账款周转率、存货周转率等关键财务指标与可比期间数据、预算书或同行业其他企业数据进行比较;(1)如果注册会计师发现被审计单位的毛利率变动较大或与所在行业的平均毛利率差异较大,注册会计师需要分析具体原因(如赊销政策和信用期限是否发生变化等)。

06:15

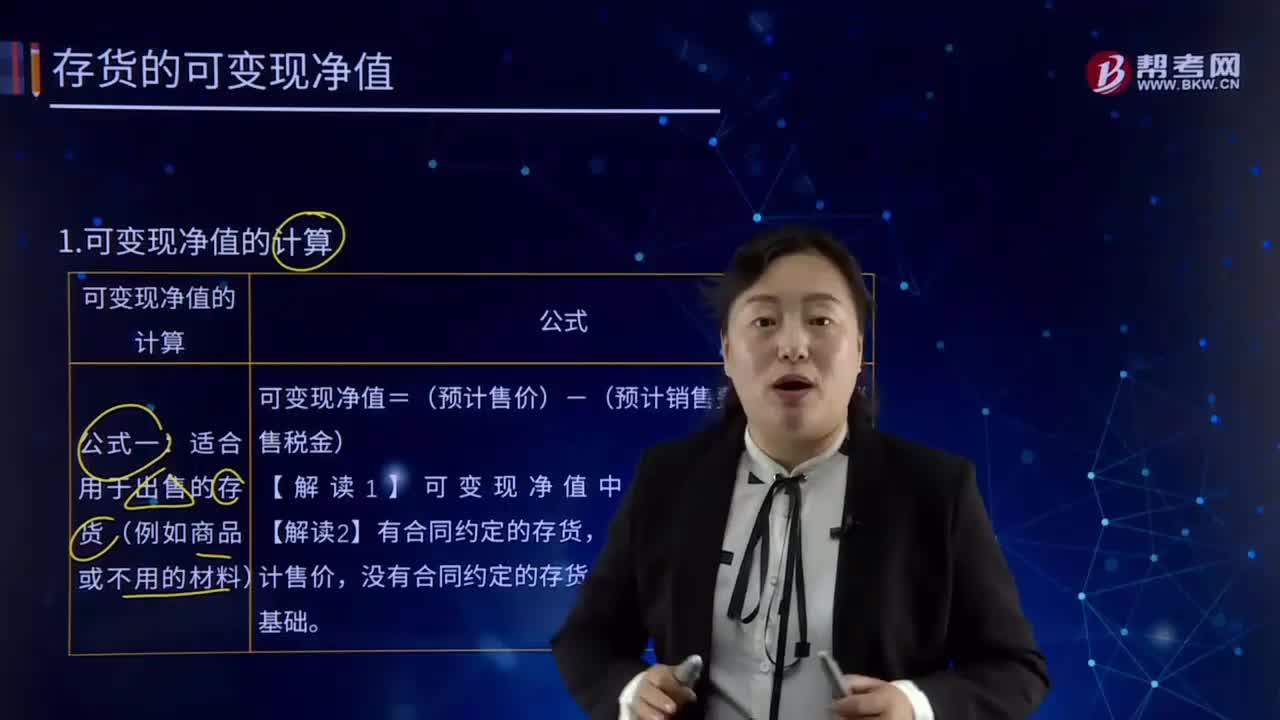

06:15可变现净值应该怎样计算?:可变现净值应该怎样计算?以预计售价减去进一步加工成本和预计销售费用以及相关税费后的净值。在可变现净值计量下,资产按照其正常对外销售所能收到现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。可变现净值的计算:可变现净值=(预计售价)-(预计销售费用、预计销售税金),以商品的合同价格为预计售价。

02:20

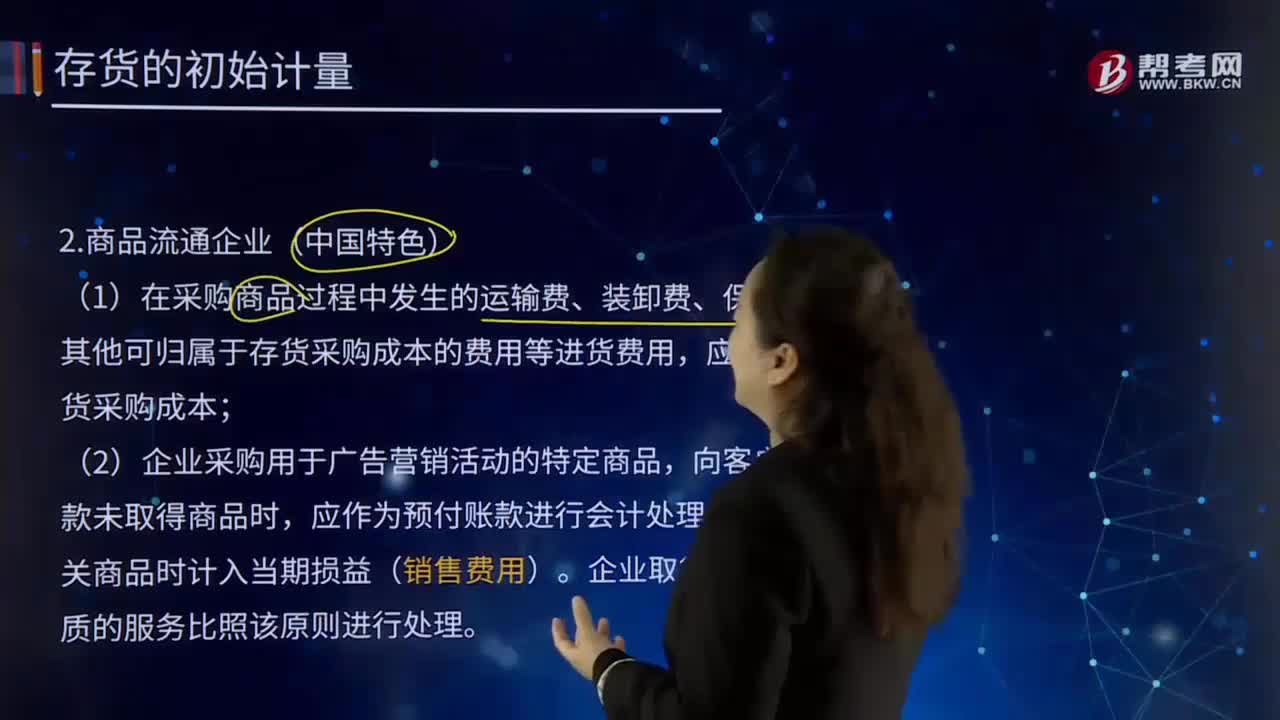

02:20商品流通企业(中国特色)是怎样的?:商品流通企业是指所有独立从事商品流通活动的企业单位。在采购商品过程中发生的运输费、装卸费、保险费以及其他可归属于存货采购成本的费用等进货费用,企业采购用于广告营销活动的特定商品,待取得相关商品时计入当期损益(销售费用)。企业取得广告营销性质的服务比照该原则进行处理。商品流通企业通过商品构进、销售、调拨、储存包括运输等经营业务实现商品流通,其中购进和销售是完成商品流通的关键业务。

11:42

11:42如何从实体现金流量的去向分析企业实体现金流量的用途?:实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,实体现金流量=股权现金流量+债务现金流量,实体现金流量=税后经营净利润-实体净投资。=税后经营净利润-净经营资产增加,股权现金流量=净利润-股权净投资。债务现金流量=税后利息费用-净负债的增加,①净经营资产总投资=经营营运资本增加+资本支出。

07:12

07:12怎样理解应收账款周转率?:应收账款周转率是企业在一定时期内赊销净收入与平均应收账款余额之比。它是衡量企业应收账款周转速度及管理效率的指标。(1)应收账款周转次数=营业收入应收账款:(2)应收账款周转天数=365应收账款周转次数。计算和使用应收账款周转率应注意的问题。(2)应收账款年末余额的可靠性问题;应按未计提坏账准备前的应收账款计算,计算应收账款周转率用销售收入还是赊销收入,要用赊销收入计算应收账款周转率。

02:26

02:26我国立法体制是怎样的?:我国《宪法》、《全国人民代表大会组织法》、《国务院组织法》、《立法法》以及《地方各级人民代表大会和地方各级人民政府组织法》的规定,我国的立法体制是:(1)全国人民代表大会及其常务委员会行使立法权,制定法律;有权根据宪法和法律制定行政法规和规章;在不与宪法、法律、行政法规抵触的前提下,有权制定地方性法规,但要报全国人大常委会和国务院备案;

01:09

01:09企业会计中收付实现制是指什么?:企业会计中收付实现制是指什么?收付实现制是与权责发生制相对应的一种会计基础,它是以收到或支付的现金作为确认收人和费用等的依据。我国的行政事业单位预算会计通常采用收付实现制,行政事业单位财务会计通常采用权责发生制。收付实现制亦称"收付实现基础"或"现收现付制"。是以款项是否已经收到或付出作为计算标准,来确定本期收益和费用的一种方法。均作为本期的收益和费用处理。

22:42

22:42战略变革是怎样实现的?:推进战略变革的步骤、变革受到抵制的原因与实现障碍、克服变革阻力的策略★★★。(3)变革代理人必须赢得关键部门管理人员的支持。变革受到抵制的原因可能是变革会对人们的境遇甚至下列领域的健康产生重要的影响。公司管理层根据行业技术更新情况决定对公司进行变革以提高竞争力。是企业确保一贯性和质量的累积效果当变革和团队或部门的规范不一致之时,变革的节奏、变革的管理方式和变革的范围。