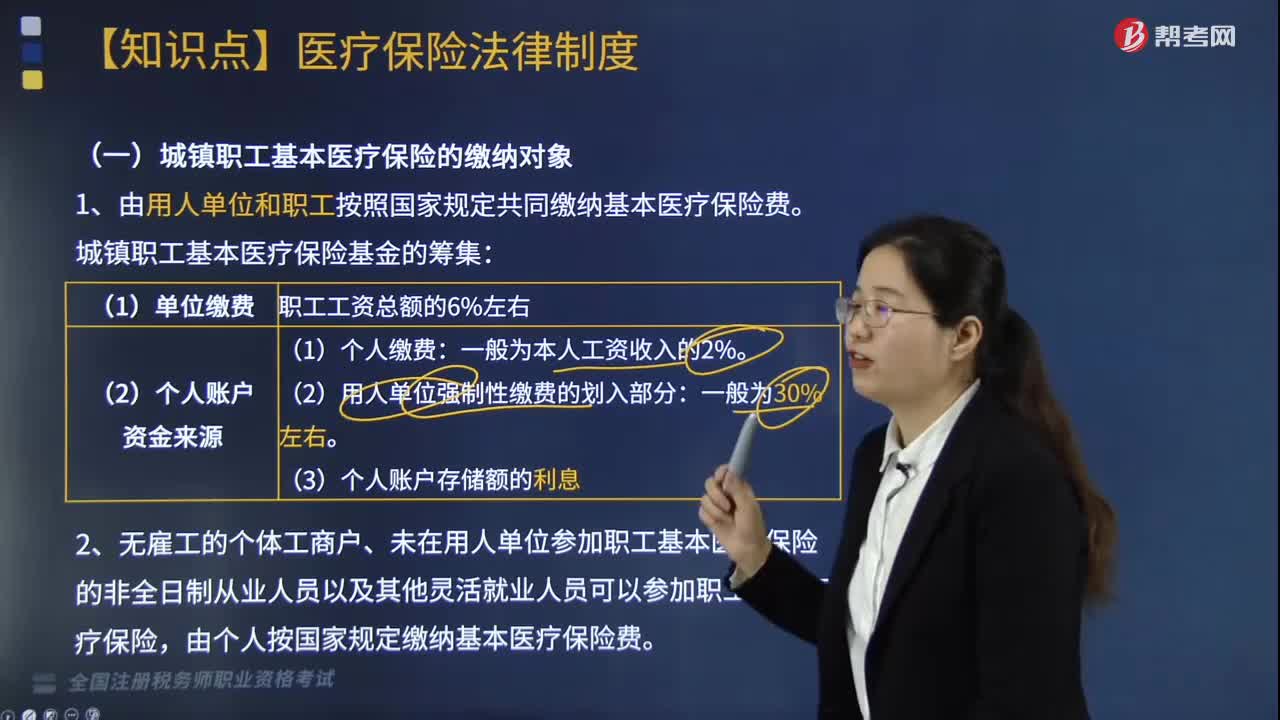

下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

09:39

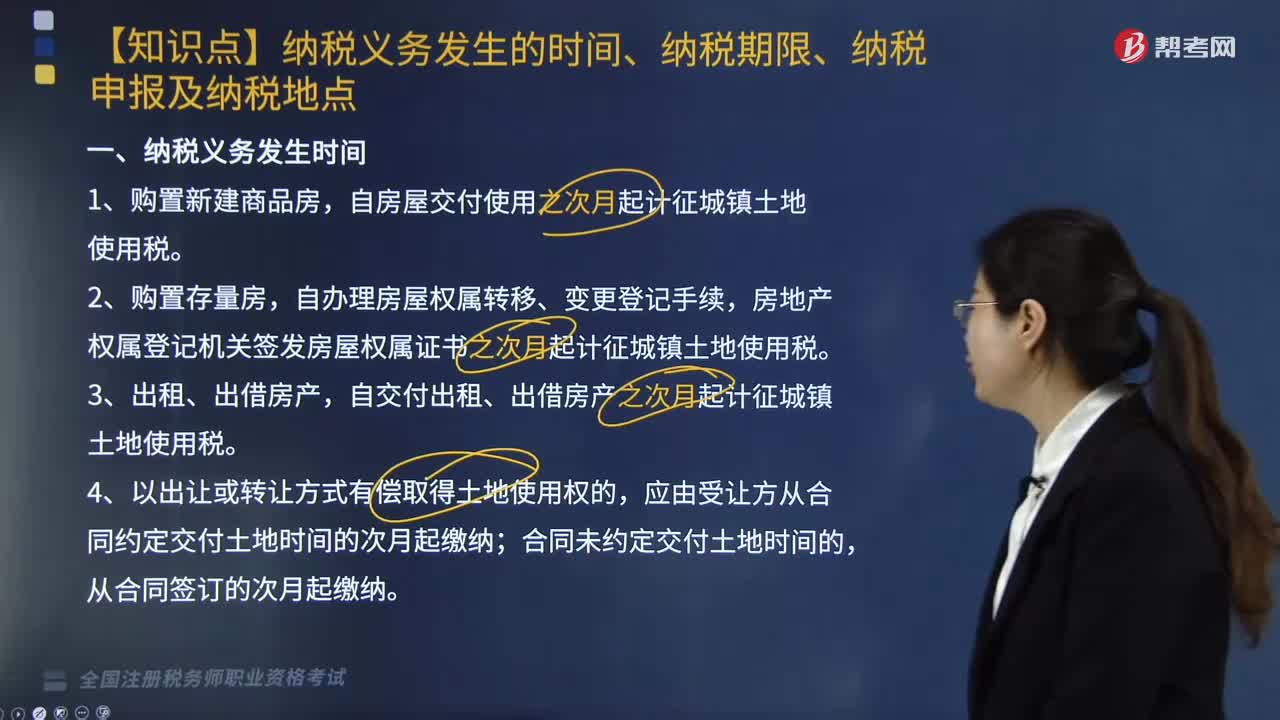

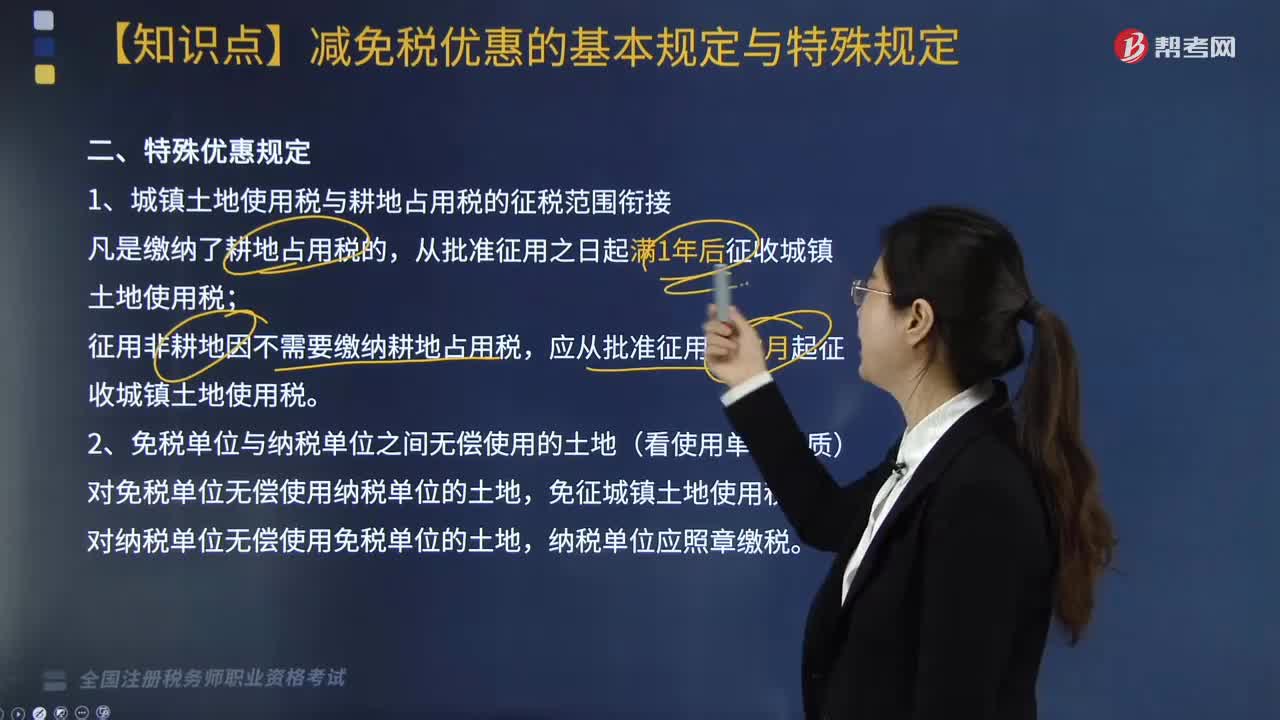

09:39城镇土地使用税额特殊优惠规定有哪些?:对各类房地产开发用地一律不得减免城镇土地使用税;厂区围墙外的灰场、输灰管、输油(气)管道、铁路专用线用地免征城镇土地使用税。场外道路用地免征城镇土地使用税。场内道路用地依照规定征收城镇土地使用税,生活、办公用地按规定征收城镇土地使用税,其他用地免征城镇土地使用税,对核电站应税土地在基建期内减半征收城镇土地使用税。(2)对公共租赁住房建设期间用地及公共租赁住房建成后占地免征城镇土地使用税。

03:18

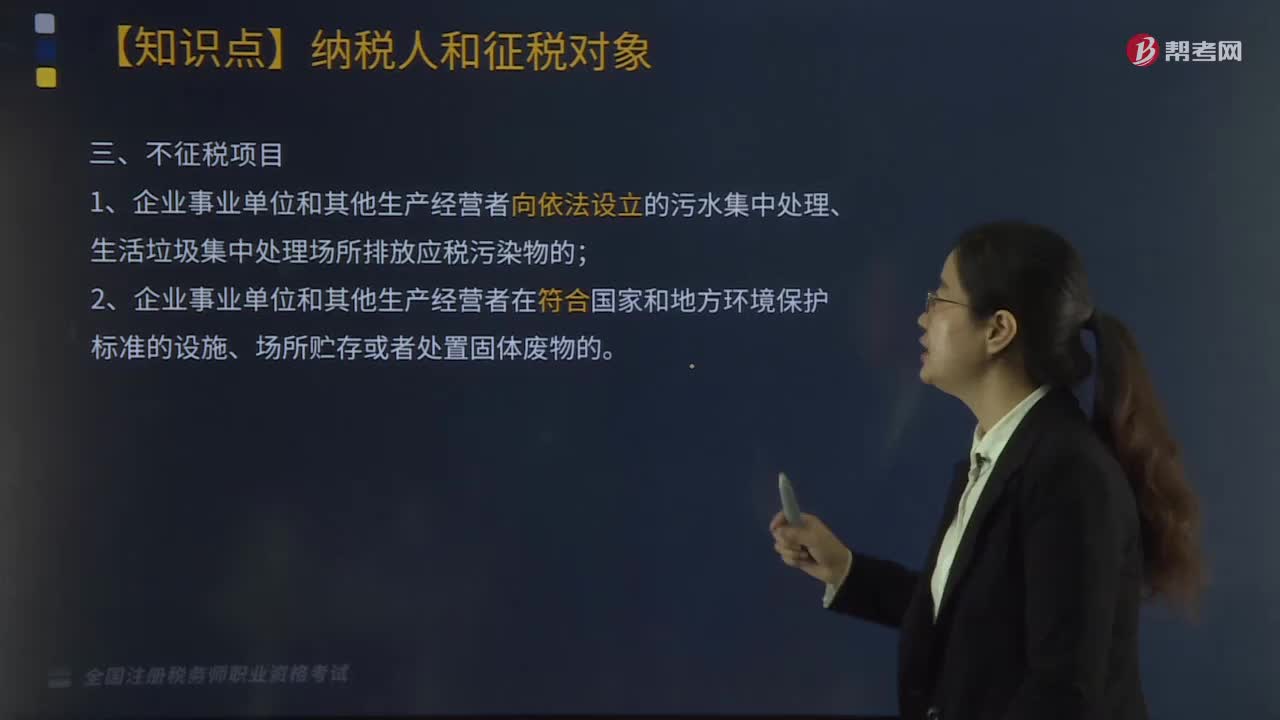

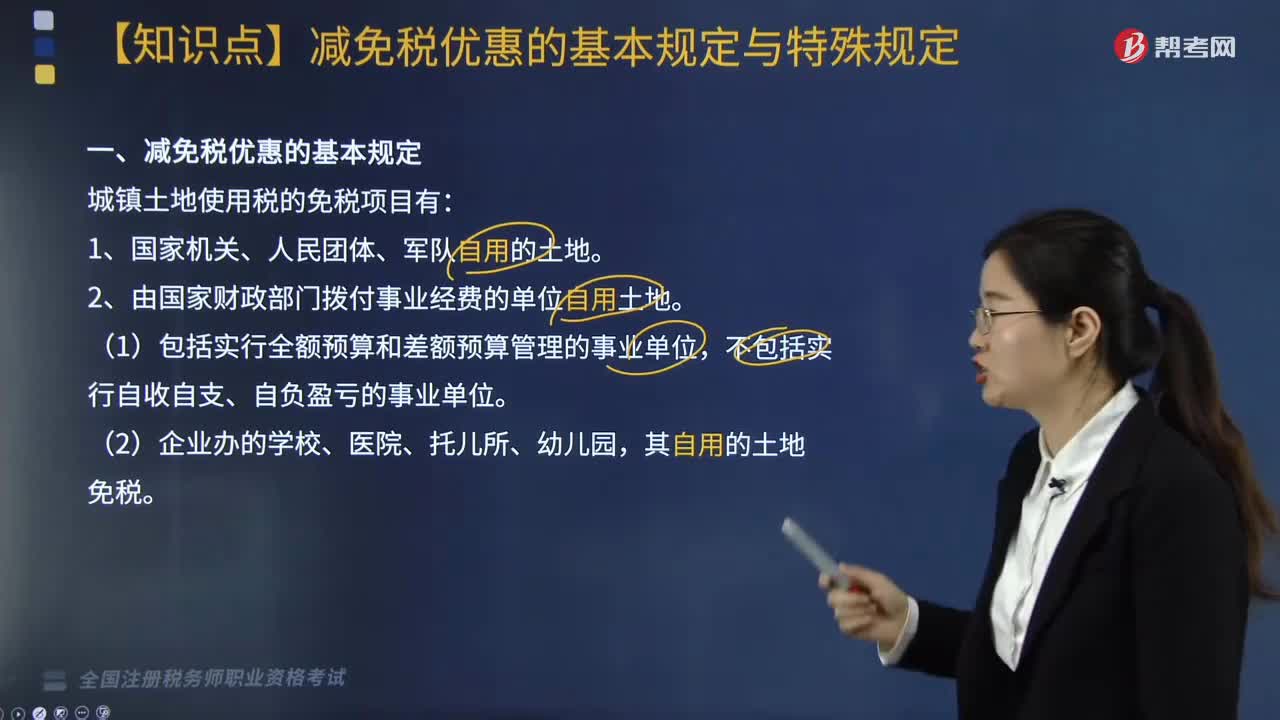

03:18城镇土地使用税减免税优惠有哪些基本规定?:城镇土地使用税减免税优惠有哪些基本规定?城镇土地使用税的免税项目有:【注意】除生产用地以外的生活、办公用地和农副产品加工厂地不属于免税范畴。(2)开山填海整治的土地是指纳税人经有关部门批准后自行填海整治的土地。不包括纳税人通过出让、转让、划拨等方式取得的已填海整治的土地。7. 由财政部另行规定免税的能源、交通、水利用地和其他用地。8. 省、自治区、直辖市税务局确定减免城镇土地使用税的优惠。

02:03

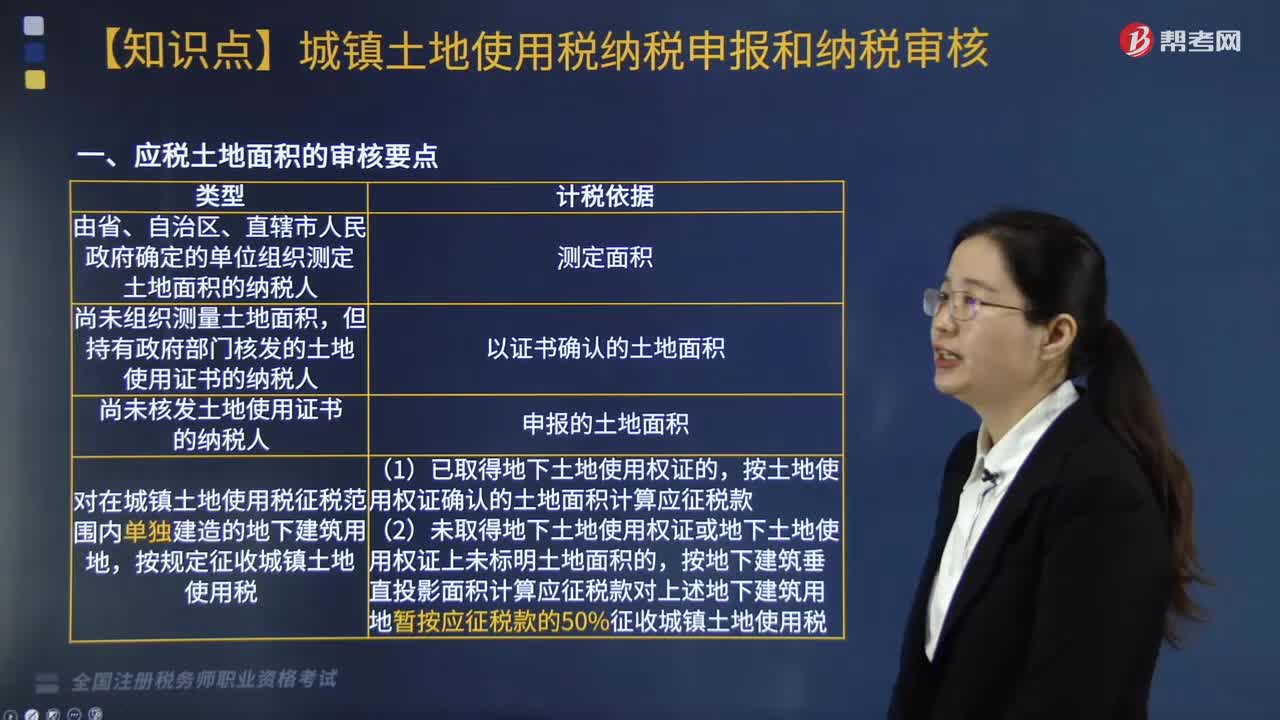

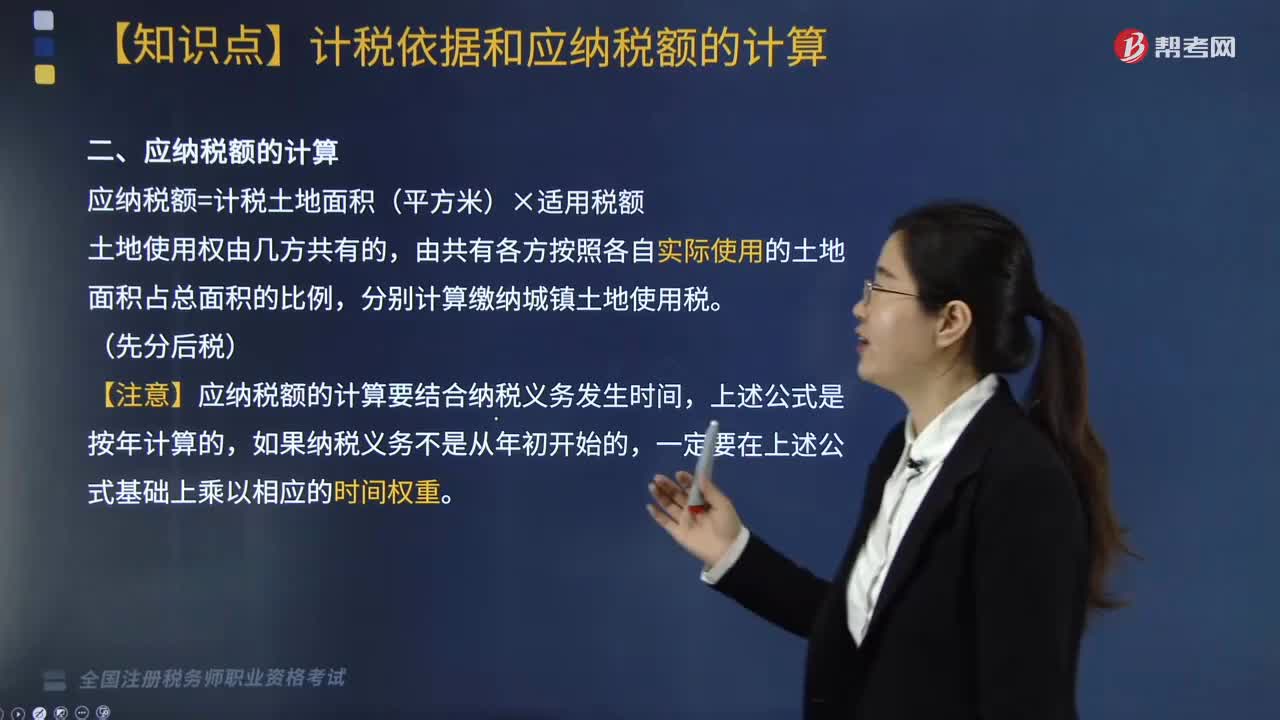

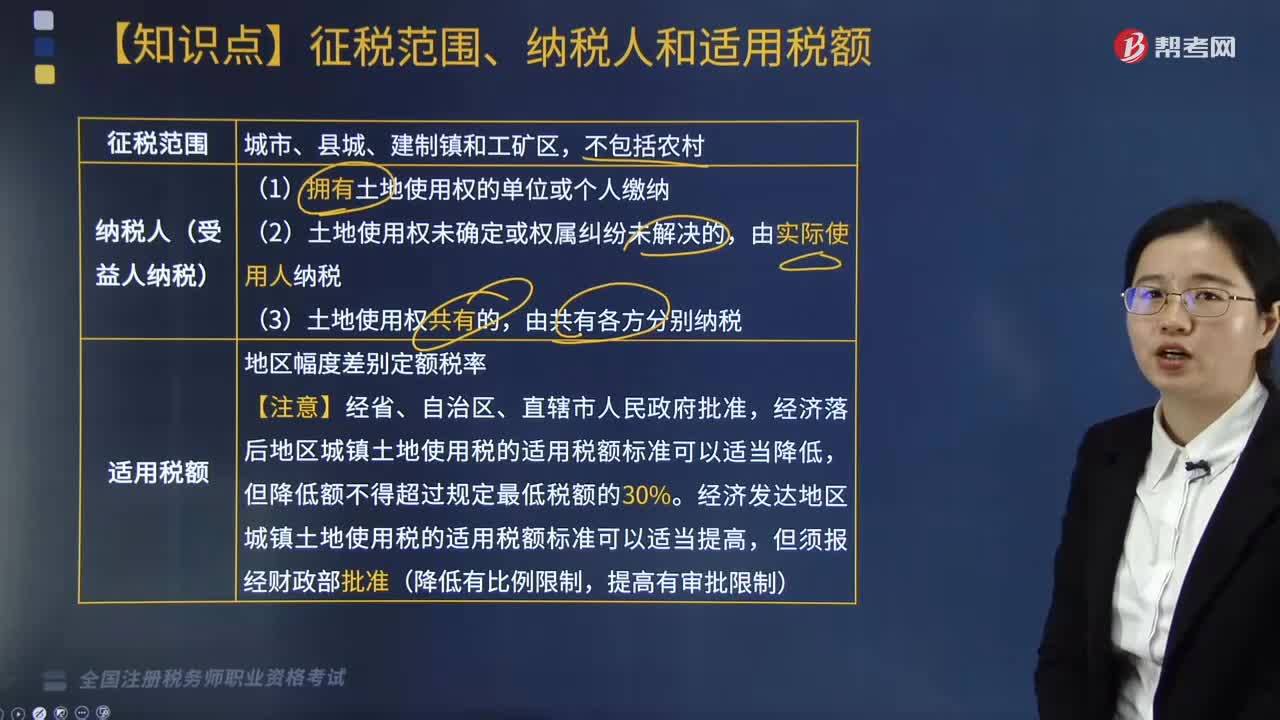

02:03城镇土地使用税的征税范围、纳税人和适用税额分别是什么?:城镇土地使用税的征税范围、纳税人和适用税额分别是什么?城镇土地使用税的征税范围、纳税人和适用税额具体如下:1. 城镇土地使用税的征税范围:(1)拥有土地使用权的单位或个人缴纳;(2)土地使用权未确定或权属纠纷未解决的,由实际使用人纳税;经济落后地区城镇土地使用税的适用税额标准可以适当降低,经济发达地区城镇土地使用税的适用税额标准可以适当提高。

05:58

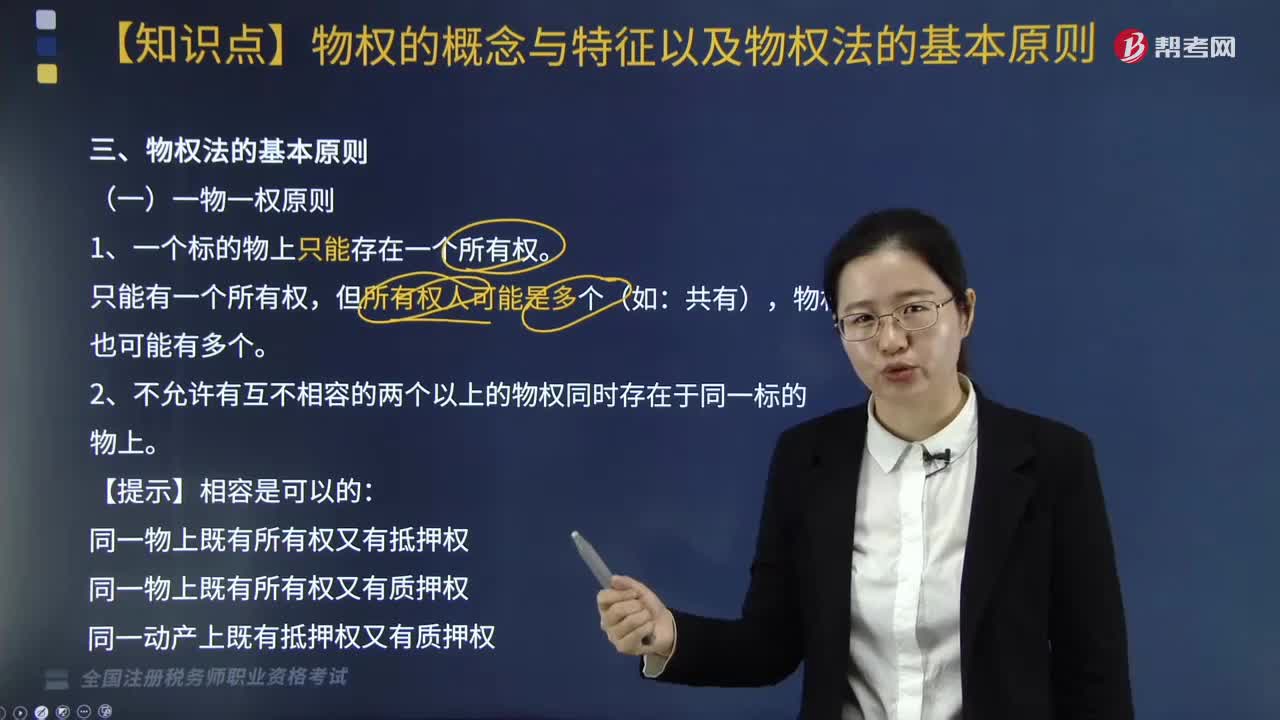

05:58物权法的基本原则有哪些?:1. 一个标的物上只能存在一个所有权,物权也可能有多个。2. 不允许有互不相容的两个以上的物权同时存在于同一标的物上:同一物上既有所有权又有抵押权;同一动产上既有抵押权又有质押权,(二)物权法定原则。物权的种类、内容均由法律规定,【提示】《物权法》未规定不动产质权,【提示】法律规定动产质押必须移转占有:物权的存在与变动因公示而取得法律上的公信力,即使公示的物权名义人不是真正的物权人。

03:33

03:33征税对象及范围、纳税人、税目、税额包括哪些内容?:房产税征税范围包括车辆、船舶:1. 依法应当在车船管理部门登记的机动车辆和船舶;2. 依法不需要在车船管理部门登记、在单位内部场所行驶或者作业的机动车辆和船舶。纳税义务人是车辆、船舶的所有人或者管理人。车船税采用定额幅度税率。2. 《车船税法》及其实施条例涉及的整备质量、净吨位、艇身长度等计税单位。有尾数的一律按照含尾数的计税单位据实计算车船税应纳税额。

04:10

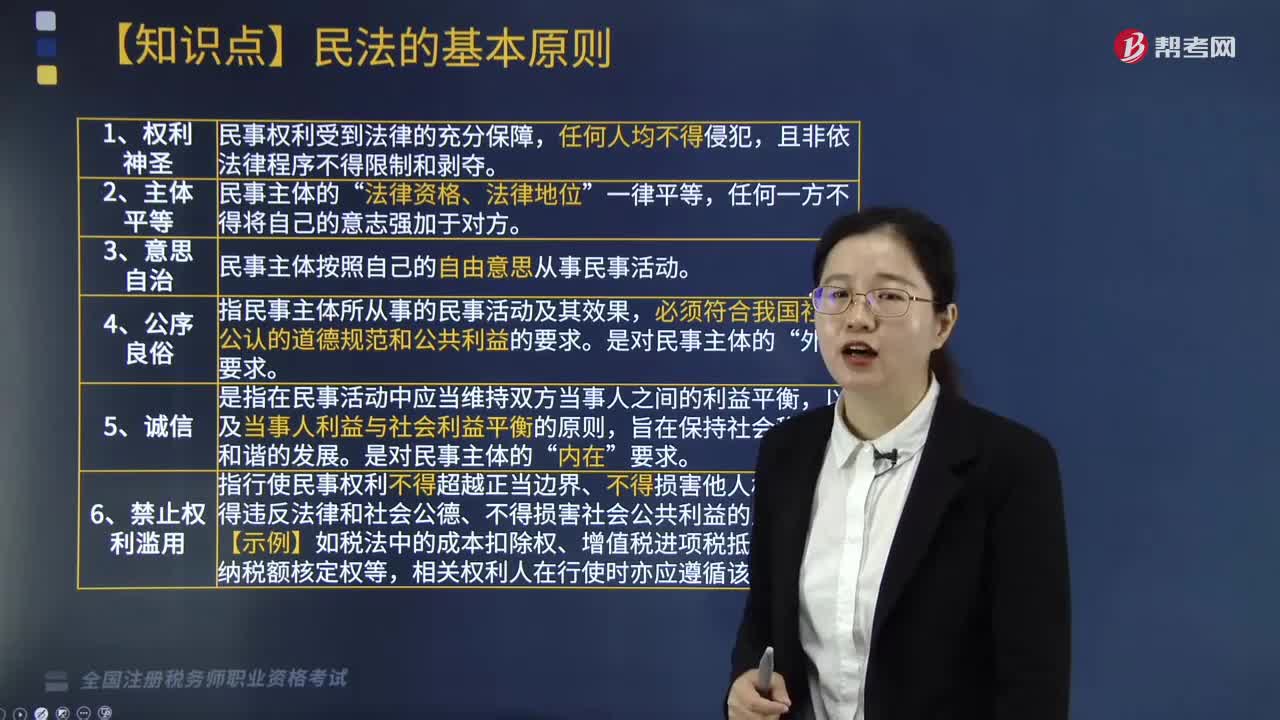

04:10民法的基本原则有哪些?:民法上的基本原则是指具有普遍法律约束力的一般原则,也包括即使在法律文本中没有写明亦具有法律拘束力的法的一般原则。民法基本原则与普通法律条文同样可直接适用。以及当事人利益与社会利益平衡的原则,指行使民事权利不得超越正当边界、不得损害他人权益、不得违反法律和社会公德、不得损害社会公共利益的原则。相关权利人在行使时亦应遵循该原则。A.民法调整的是主体之间地位不平等的社会关系。

04:44

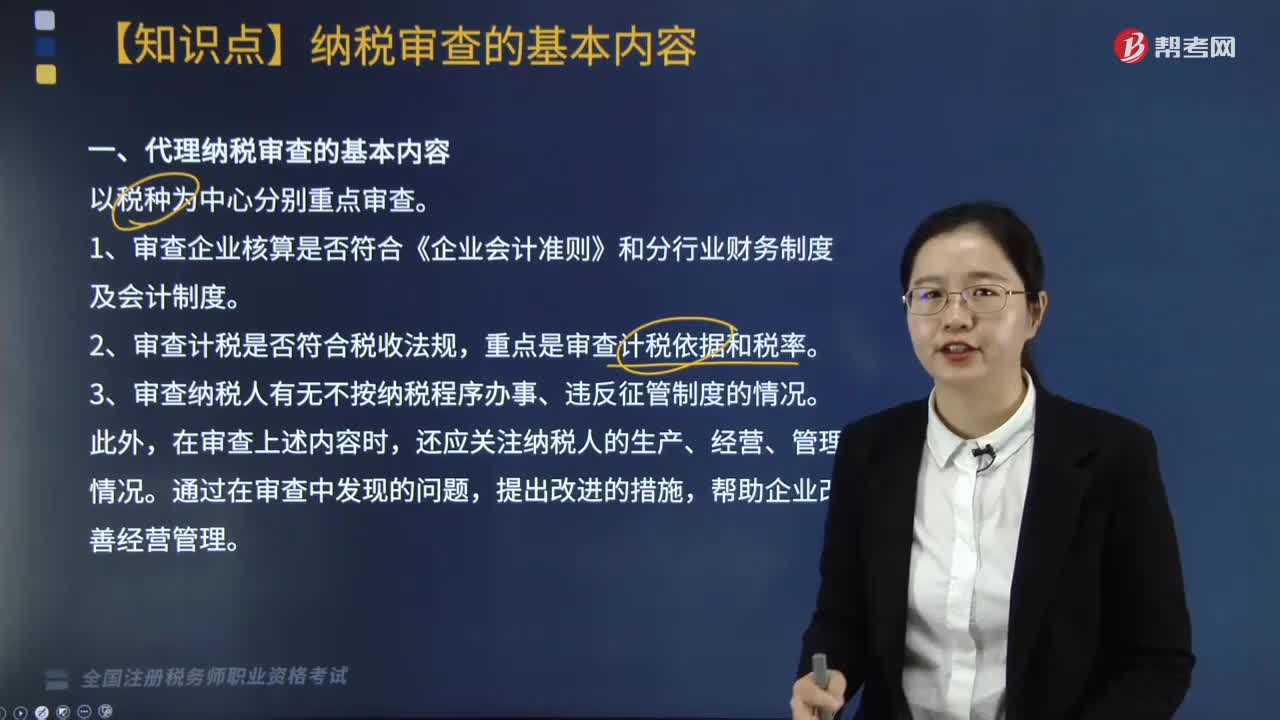

04:44代理纳税审查的基本内容包括哪些?:代理纳税审查的基本内容包括审查会计报表、会计账簿、会计凭证等。二、会计报表的审查,审查会计报表是纳税审查的重要环节,纳税审查是从审查和分析会计报表开始的。1. 资产负债表的审查;三、会计账簿的审查与分析,它是纳税审查的重要依据;四、会计凭证的审查与分析。会计凭证是纳税审查中核实问题的重要依据,2. 记账凭证的审查。1. 代理审查流转税的主要内容2. 代理审查所得税的主要内容

07:13

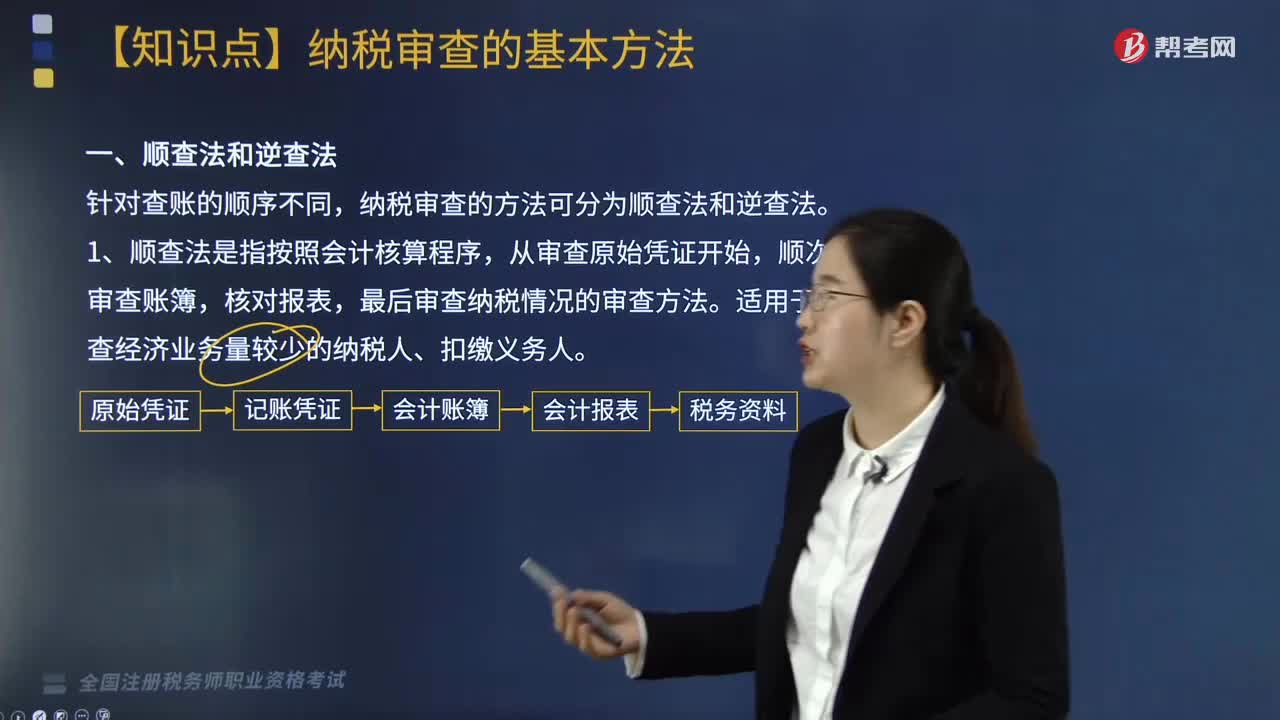

07:13纳税审查的基本方法有哪些?:纳税审查的方法可分为顺查法和逆查法;纳税审查的方法可分为顺查法和逆查法,详查法是对纳税人、扣缴义务人在审查期内的所有会计凭证、账簿、报表进行全面、系统、详细的审查的一种方法。2. 抽查法是对纳税人、扣缴义务人的会计凭证、账簿、报表有选择性地抽取一部分进行审查。对账证、账表、账账、账实的相互勾稽关系进行核对审查的一种方法,适用于对纳税人和扣缴义务人有关会计处理结果之间的对应关系有所了解的情况。

07:39

07:39医疗卫生行业的增值税优惠政策有哪些?:医疗卫生行业的增值税优惠政策有哪些?(一)资源综合利用产品和劳务增值税优惠政策,【提示】具体综合利用的资源名称、综合利用产品和劳务名称、技术标准和相关条件、退税比例等按照《资源综合利用产品和劳务增值税优惠目录》(财税〔2015〕78号)的相关规定执行:增值税实际税负超过6%的即征即退,(三)软件产品的增值税优惠:即征即退税额=当期软件产品增值税应纳税额-当期软件产品销售额×3%。

02:49

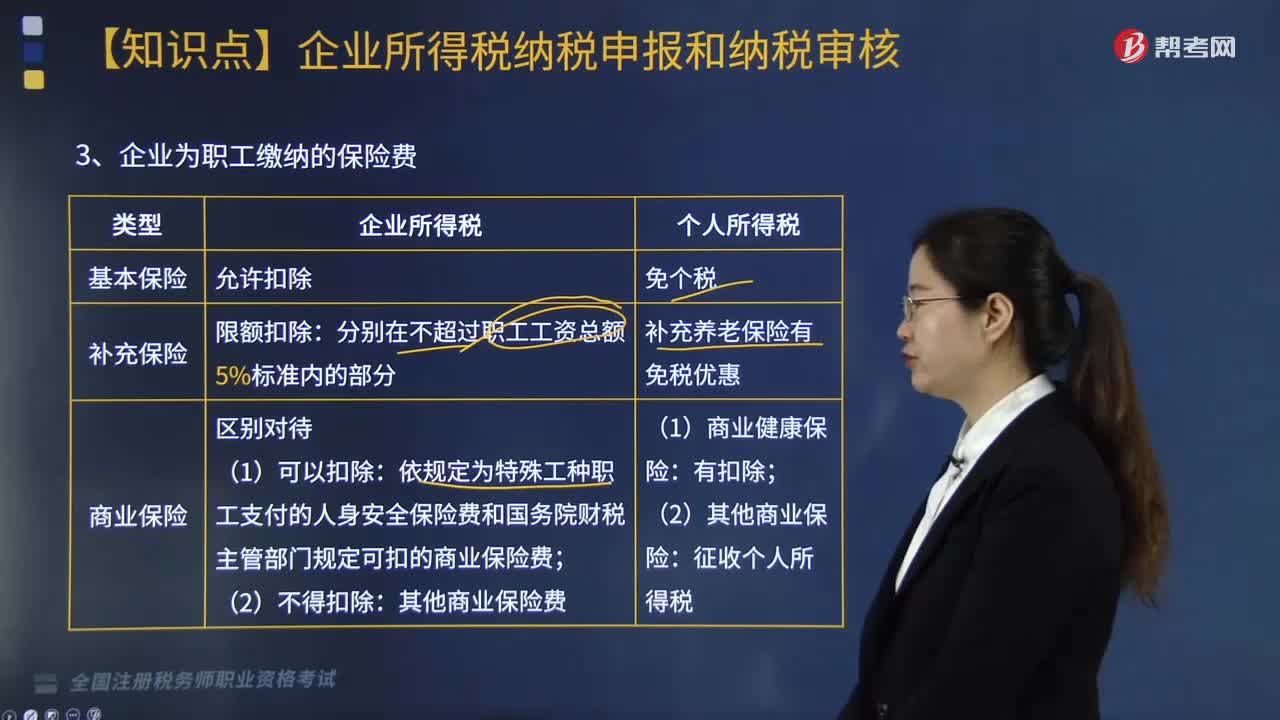

02:49企业所得税的征收对象包括哪些内容?:企业所得税的征收对象包括哪些内容?企业所得税的征税对象是指企业取得的生产经营所得、其他所得和清算所得。居民企业应就来源于中国境内、境外的所得为征税对象(无限纳税),上述企业应就其来源于我国境内外的所得缴纳企业所得税,应当就其所设机构、场所取得的来源于中国境内的所得:以及发生在中国境外但与其所设机构、场所有实际联系的所得,是指非居民企业在中国境内设立的机构、场所拥有的据以取得所得的股权、债权。

03:56

03:56增值税纳税义务人与扣缴义务人有哪些基本规定?:增值税纳税义务人与扣缴义务人有哪些基本规定?增值税纳税义务人的基本规定是:增值税扣缴义务人的基本规定是:凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产。境外的单位或个人在境内提供应税劳务。其应纳税款以境内代理人为扣缴义务人,中华人民共和国境外(以下简称境外)单位或个人在境内销售服务、无形资产或者不动产;以购买方为增值税扣缴义务人。

09:19

09:19税法的基本原则有哪些?:税法原则是构成税收法律规范的基本要素之一,是调整税收关系的法律规范的抽象和概括,是贯穿税收立法、执法、司法等全过程的具有普遍指导意义的法律准则。税法基本原则是一定社会经济关系在税收法制中的体现,任何国家的税法体系和税收法律制度都要建立在一定的税法原则基础上。一、税收法律主义(也称税收法定性原则):指税法主体的权利义务必须由法律加以规定。税法的各类构成要素皆必须且只能由法律予以明确规定:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日