下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:10

01:10我国企业财务会计核算规范由哪些组成?:我国企业财务会计核算规范由哪些组成?会计工作应遵循一定的规范。我国的企业会计核算规范主要由《中华人民共和国会计法》(以下简称《会计法》)、《企业会计准则》等组成,并已形成了以《会计法》为核心的一个比较完整的体系。明确规定了会计管理体制、会计核算和监督的对象和内容、会计机构、会计人员的职责和权限等。(1)会计准则是制定会计核算制度和组织会计核算的基本规范。

05:45

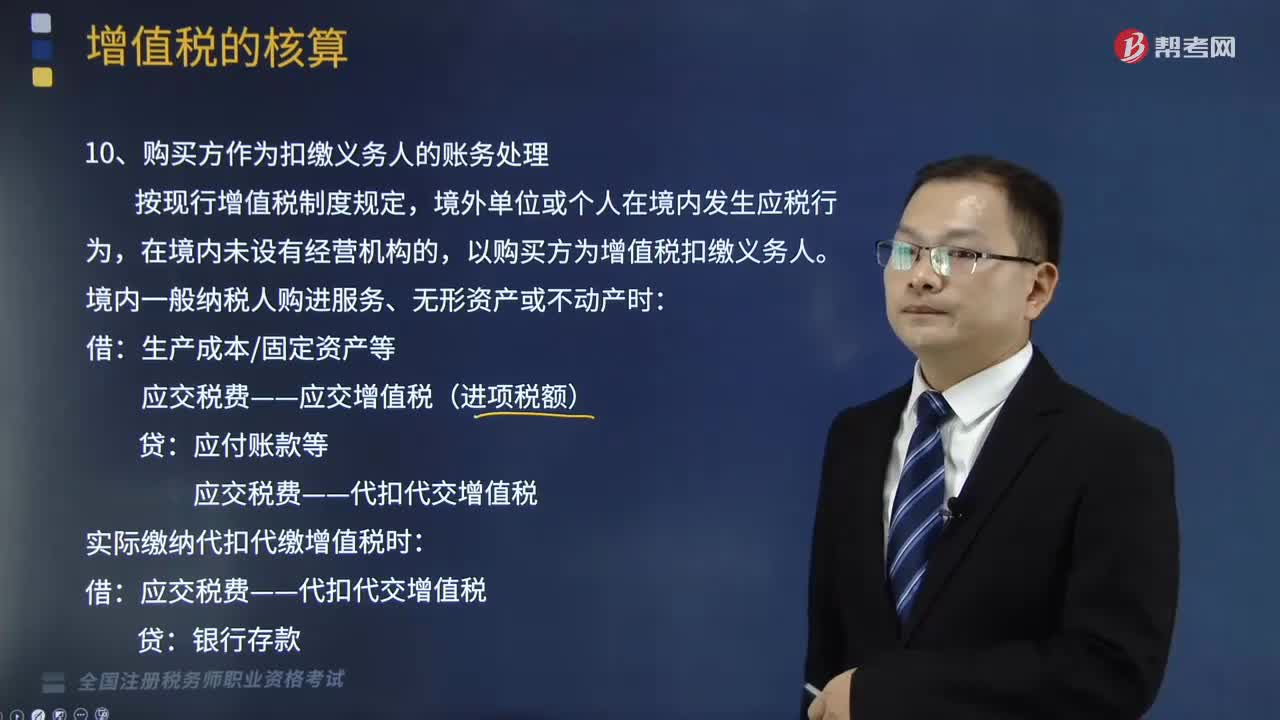

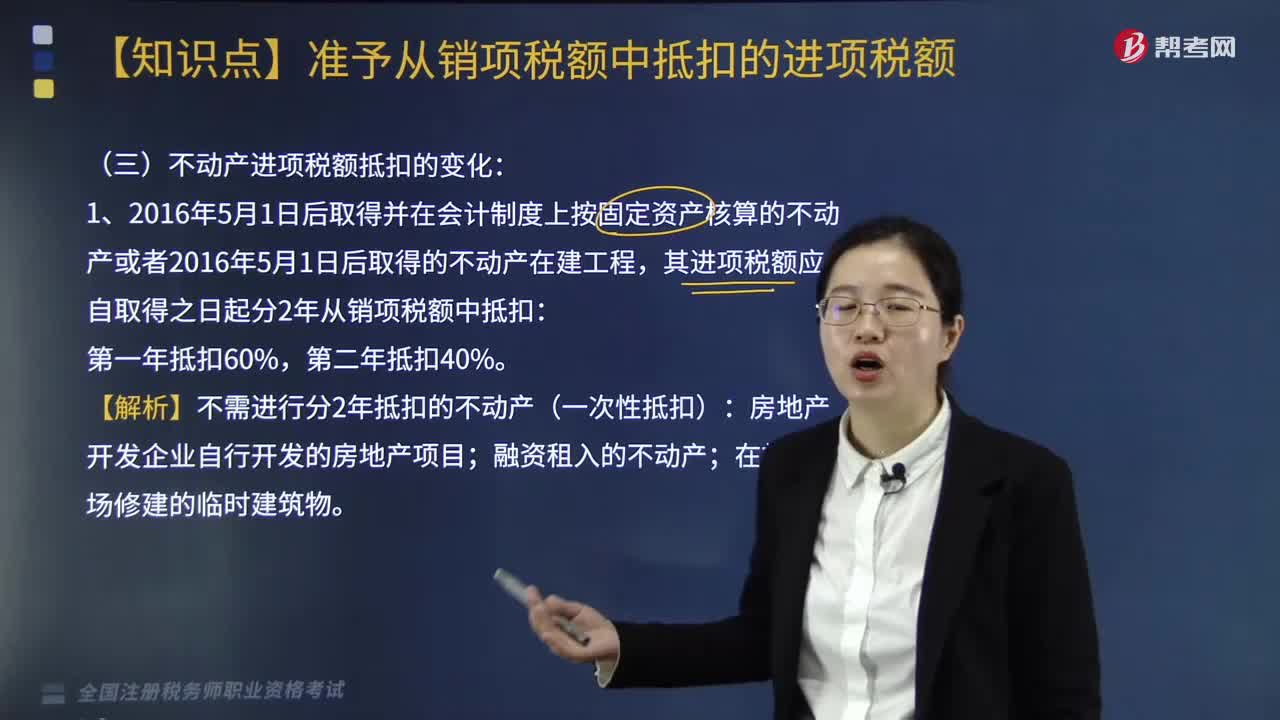

05:45不动产进项税额抵扣的变化有哪些?:不动产进项税额抵扣的变化有哪些?不动产进项税额抵扣的变化具体如下:其进项税额应自取得之日起分2年从销项税额中抵扣:【解析】不需进行分2年抵扣的不动产(一次性抵扣):应交税费——应交增值税(进项税额) 税额40%。应交税费——待抵扣进项税额 税额40%。纳税人取得不动产或者不动产在建工程的进项税额不再分2年抵扣。

05:51

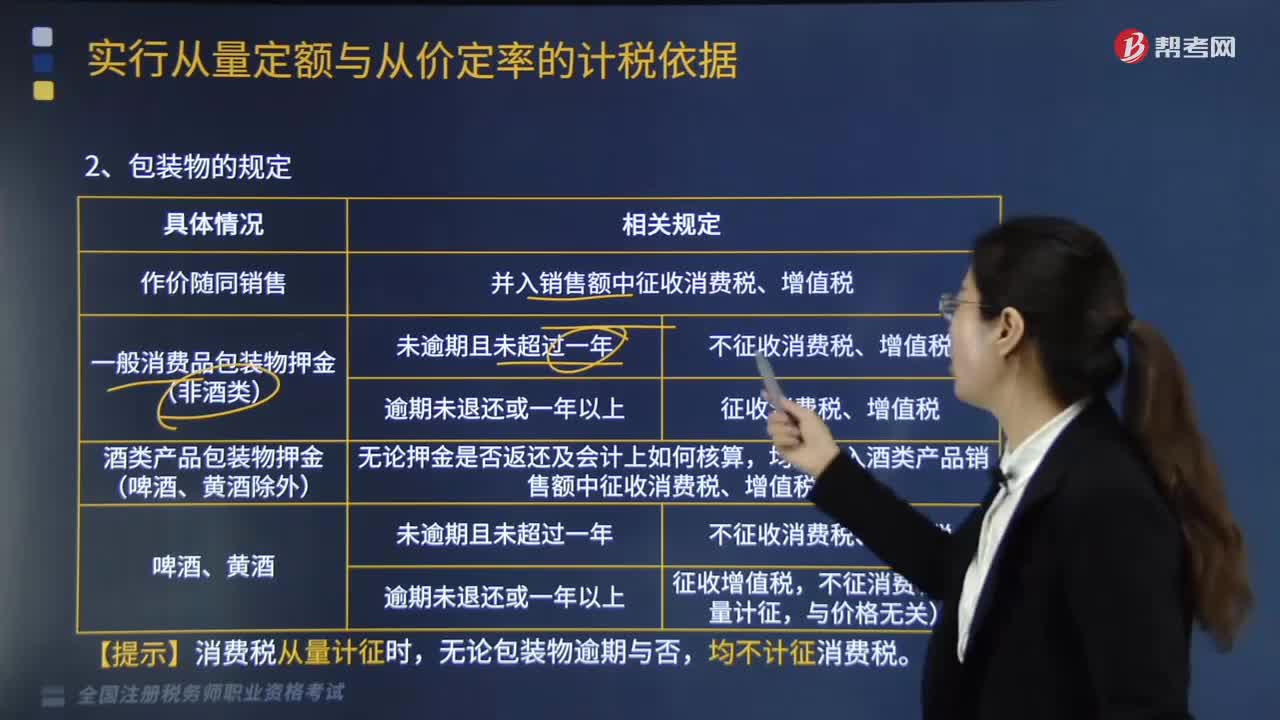

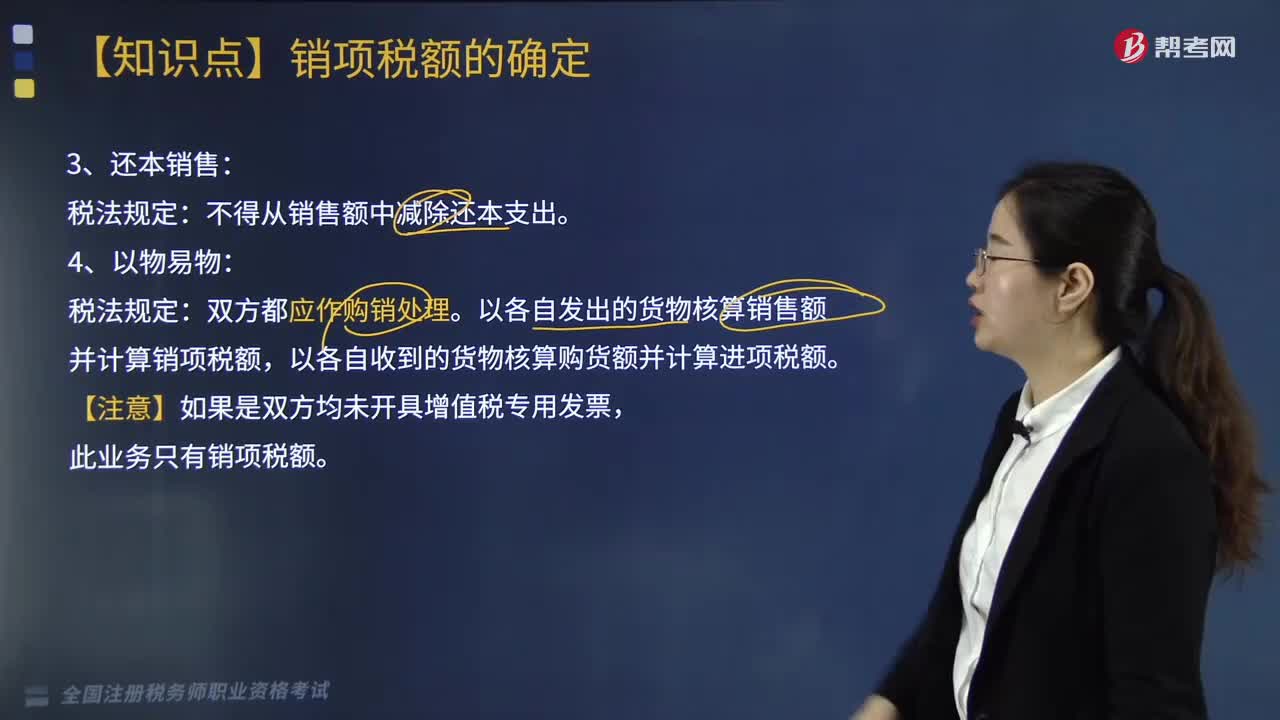

05:51还本销售和以物易物的税法规定是什么?:还本销售和以物易物的税法规定是什么?还本销售税法规定:以各自发出的货物核算销售额并计算销项税额,以各自收到的货物核算购货额并计算进项税额。一、直销企业增值税销售额确定:销售额为向直销员收取的全部价款和价外费用:销售额为向消费者收取的全部价款和价外费用:二、包装物押金计税问题,纳税人为销售货物而出租出借包装物收取的押金,应纳增值税=逾期押金÷(1+税率)×税率。

04:43

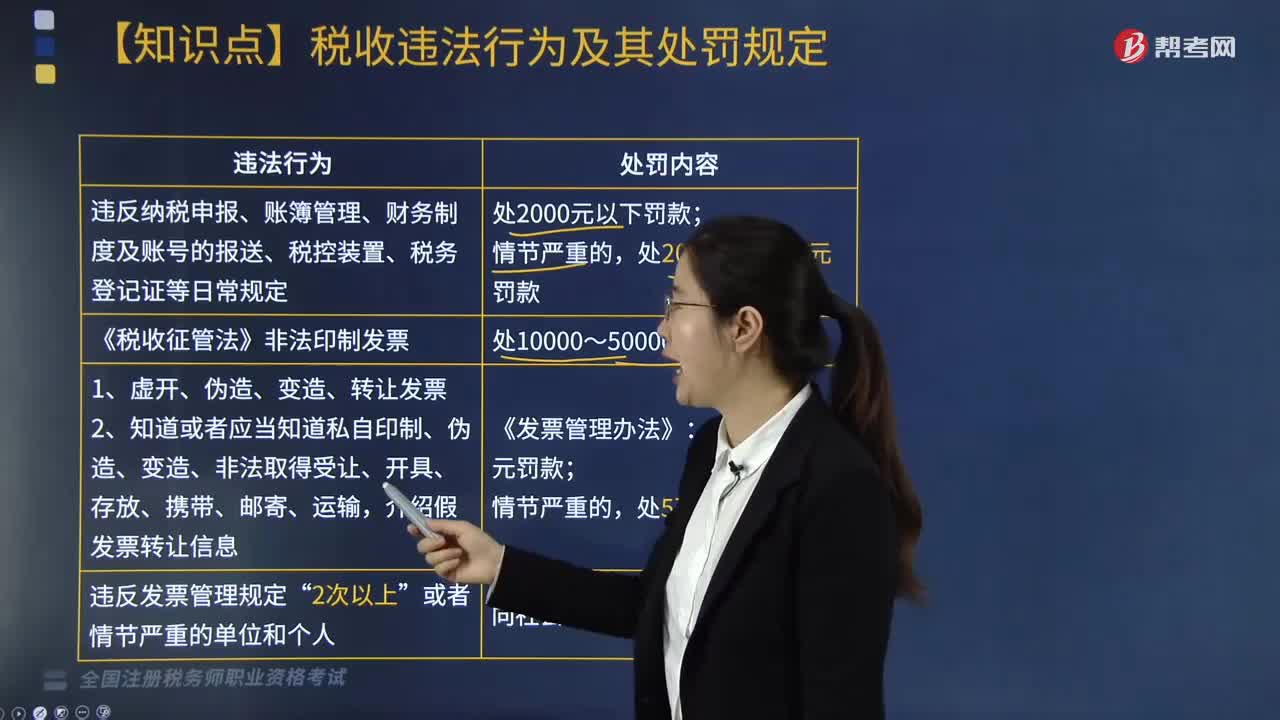

04:43税收违法行为及其处罚规定有哪些?:税收违法行为及其处罚规定有哪些?税收违法行为是税收法律关系主体违反税收法律规范、侵害了为税法保护的税收关系并应承担某种法律后果的行为。税务违法处罚,1. 违反纳税申报、账簿管理、财务制度及账号的报送、税控装置、税务登记证等日常规定:逃避追缴欠税(税款已定,追缴税款和滞纳金,并处偷税(欠税)款额的50%以上5倍以下的罚款;追缴税款,并处骗取(拒缴)款额的1倍以上5倍以下的罚款;A.追缴税款。

05:10

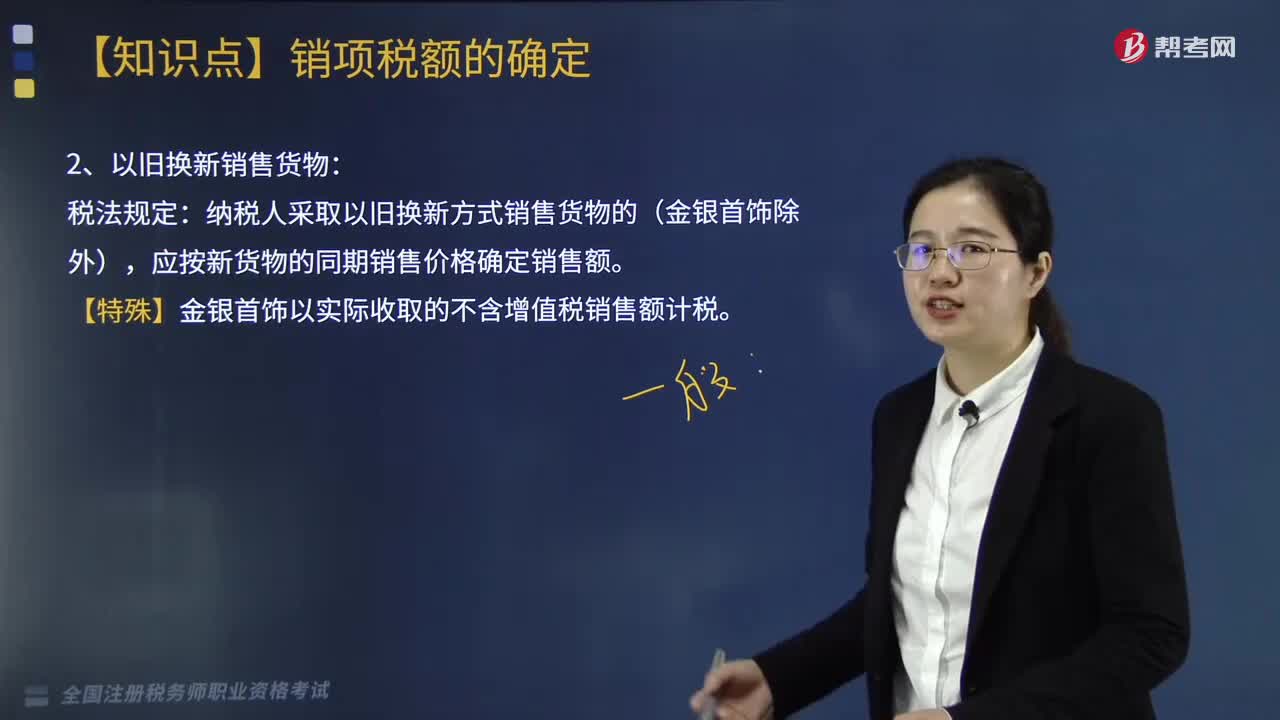

05:10以旧换新销售货物的税法规定是什么?:以旧换新销售货物的税法规定是什么?纳税人采取以旧换新方式销售货物的(金银首饰除外),应按新货物的同期销售价格确定销售额。也就是说以旧换新要按照销售货物和收购货物两个业务活动来进行核算,【特殊】金银首饰以实际收取的不含增值税销售额计税。【例题·计算题】某商业零售企业为增值税一般纳税人,2019年6月6日以旧换新方式销售玉石首饰,实际收取新旧首饰差价款共计90万元;

04:38

04:38增值税的法定免税项目有哪些?:增值税的法定免税项目有7项,指农业生产者销售的自产农产品免征增值税。对科学研究机构、技术开发机构、学校等单位进口国内不能生产或者性能不能满足需要的科学研究、科技开发的仪器设备和教学用品,免征进口关税和进口环节增值税、消费税;免征进口环节增值税。【链接】个人销售不动产不是一律免税。1.对承担粮食收储任务的国有粮食购销企业销售的粮食免征增值税,其他粮食企业经营粮食一律征收增值税。

05:01

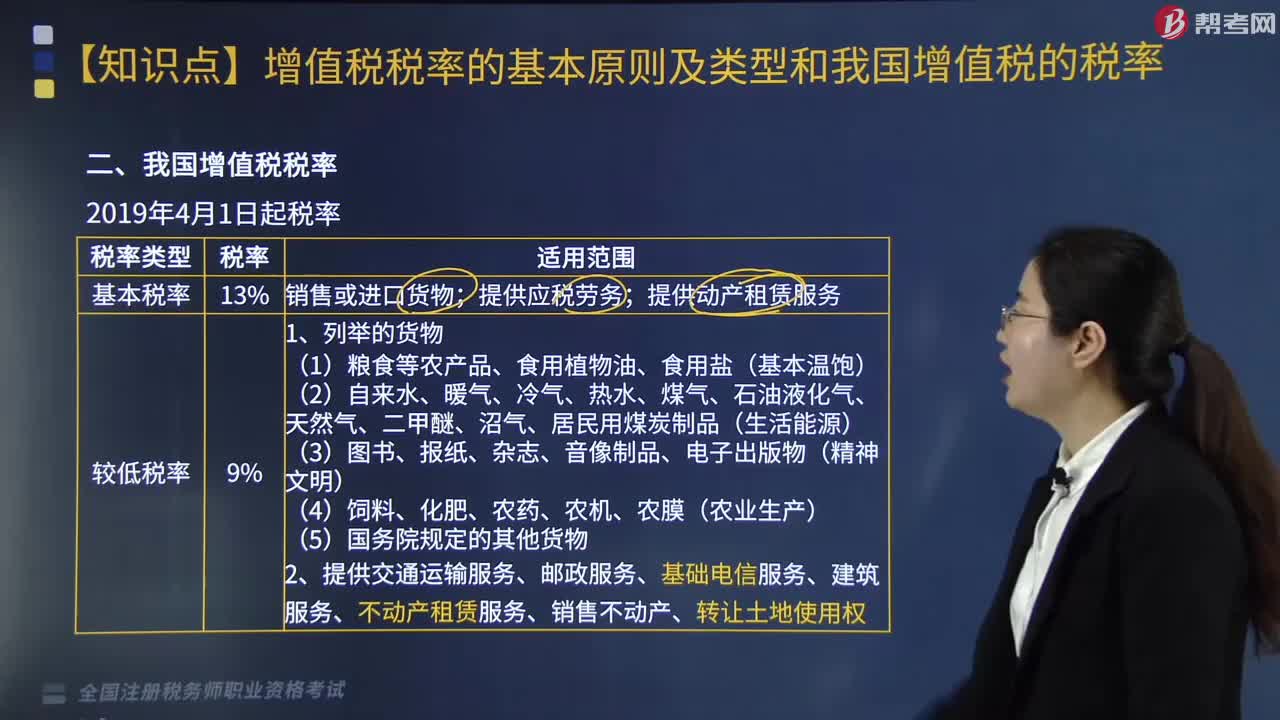

05:01我国增值税税率的税率类型有哪些?:我国增值税税率的税率类型有哪些?我国增值税税率的税率类型有基本税率、较低税率、低税率、零税率。销售或进口货物、提供应税劳务、提供动产租赁服务。2.提供交通运输服务、邮政服务、基础电信服务、建筑服务、不动产租赁服务、销售不动产、转让土地使用权:提供现代服务(租赁除外)、增值电信服务、金融服务、生活服务、销售无形资产(转让土地使用权除外),四、零税率为0。

10:58

10:58对视同销售货物行为的征税规定有什么?:对视同销售货物行为的征税规定:将货物从一个机构移送到其它机构用于销售(关注条件):(四)将自产、委托加工的货物用于非增值税应税项目,(五)将自产、委托加工的货物用于集体福利或个人消费;(六)将自产、委托加工或购买的货物作为投资;(七)将自产、委托加工或购买的货物分配给股东或投资者“(八)将自产、委托加工或购买的货物无偿赠送给他人”试点规定的视同销售服务、无形资产或者不动产。

07:47

07:47成本、费用扣除的税务处理有哪些规定?:成本、费用扣除的税务处理有哪些规定?必须按规定区分期间费用和开发产品计税成本、已销开发产品计税成本与未销开发产品计税成本。2. 企业发生的期间费用、已销开发产品计税成本、税金及附加、土地增值税准予当期按规定扣除,属于财务费用性质的合理的利息可以直接在税前扣除。(1)企业为建造开发产品借入资金而发生的符合税收规定的借款费用,使用借款的企业分摊的合理利息准予在税前扣除。

06:06

06:06纳税人有合并、分立情形的税收有何规定?:纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应该承担连带责任。(3)欠缴税款的纳税人因怠于行使到期债权,A.税务机关应对纳税人的欠税情况保密;B.税款优先的原则要求在清理欠税时:E.纳税人欠缴税款同时又被行政机关决定处以罚款的。税务机关应对纳税人的欠税情况定期公告:A.税务机关依法对欠税企业行使代位权的B.抵押权人、质权人可以要求税务机关提供纳税人有关欠税的情况

05:35

05:35固定资产的计税基础和折旧的相关规定有哪些?:固定资产的计税基础和折旧的相关规定有哪些?固定资产的计税基础是企业的存货、固定资产、无形资产、投资等各类资产,固定资产、生物资产、无形资产、长期待摊费用、投资资产、存货等,一、固定资产的计税基础:不得计算折旧扣除的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;准予扣除企业按照规定计算的固定资产折旧。

02:30

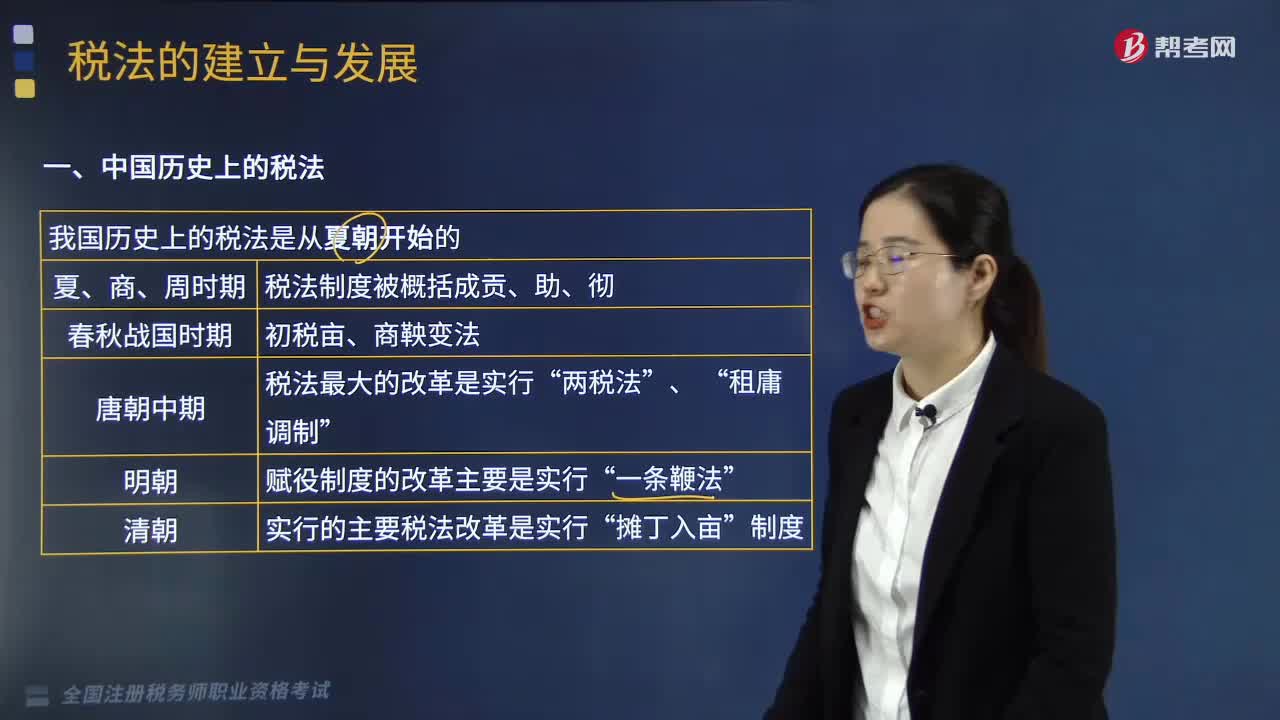

02:30税法的建立与发展包含了哪些阶段?:税法的建立与发展包含了哪些阶段?税法的建立与发展分为两个部分,其中新中国税法的建立和发展主要包含四个阶段,分别为新中国税法建立与修订、税收法治建设的初创阶段、税收法治建设的完善阶段、税收法治建设的规范化阶段(21世纪)。这一时期较大的税法变革主要有,鲁国实行的"初税亩"、秦国的商鞍变法,唐朝是我国封建社会发展的巅峰时期”唐朝中期税法最大的改革是实行。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日