下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:26

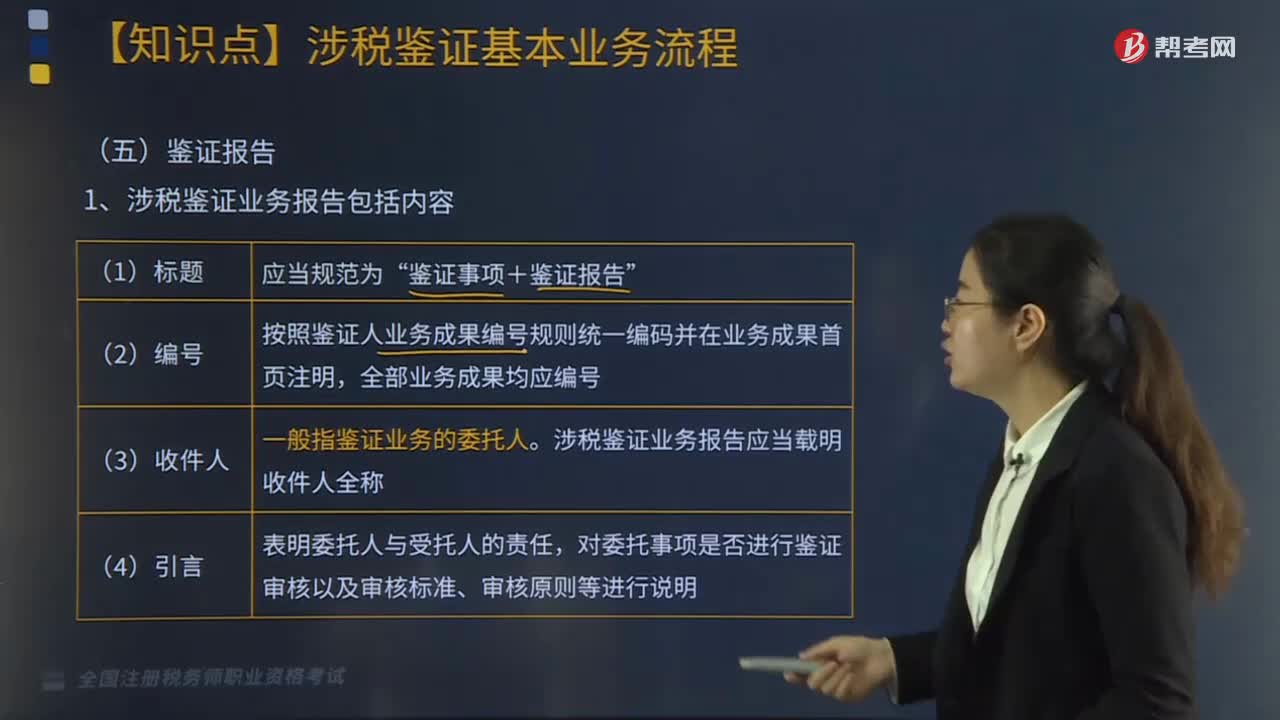

02:26涉税鉴证基本业务流程中鉴证报告包括内容有哪些?:涉税鉴证基本业务流程中鉴证报告包括内容有哪些?涉税鉴证基本业务流程主要环节包括:鉴证准备、证据收集评价、鉴证事项评价、工作底稿、鉴证报告等。业务报告包括内容如下:鉴证事项+鉴证报告”按照鉴证人业务成果编号规则统-编码并在业务成果首页注明:一般指鉴证业务的委托人:涉税鉴证业务报告应当载明收件人全称。对委托事项是否进行鉴证审核以及审核标准、审核原则等进行说明,(5)鉴证实施情况。

05:38

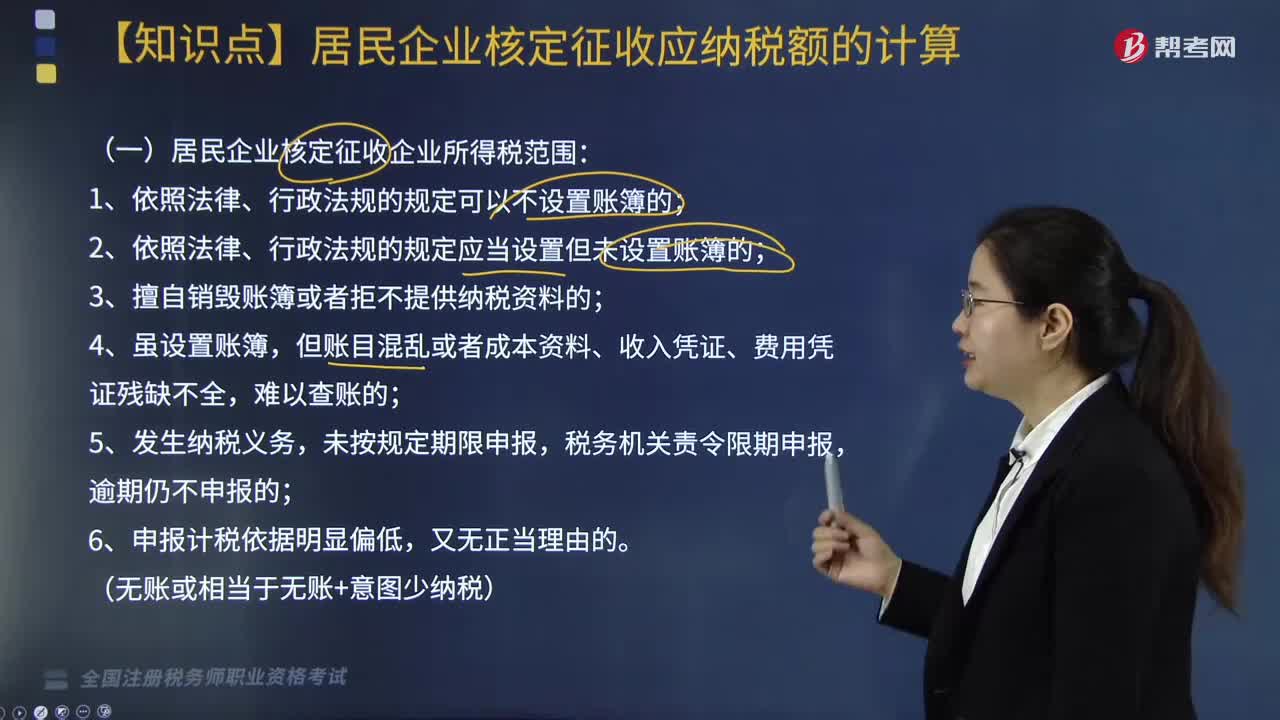

05:38居民企业核定征收应纳税额包括哪些内容?:居民企业核定征收应纳税额包括哪些内容?(一)居民企业核定征收企业所得税范围:1. 享受优惠政策的企业(不包括仅享受前述免税收入的企业、符合条件的小型微利企业);(1)能正确核算(查实)收入总额,但不能正确核算(查实)成本费用总额的;(2)能正确核算(查实)成本费用总额,但不能正确核算(查实)收入总额的。能计算和推定纳税人收入总额或成本费用总额的。

05:56

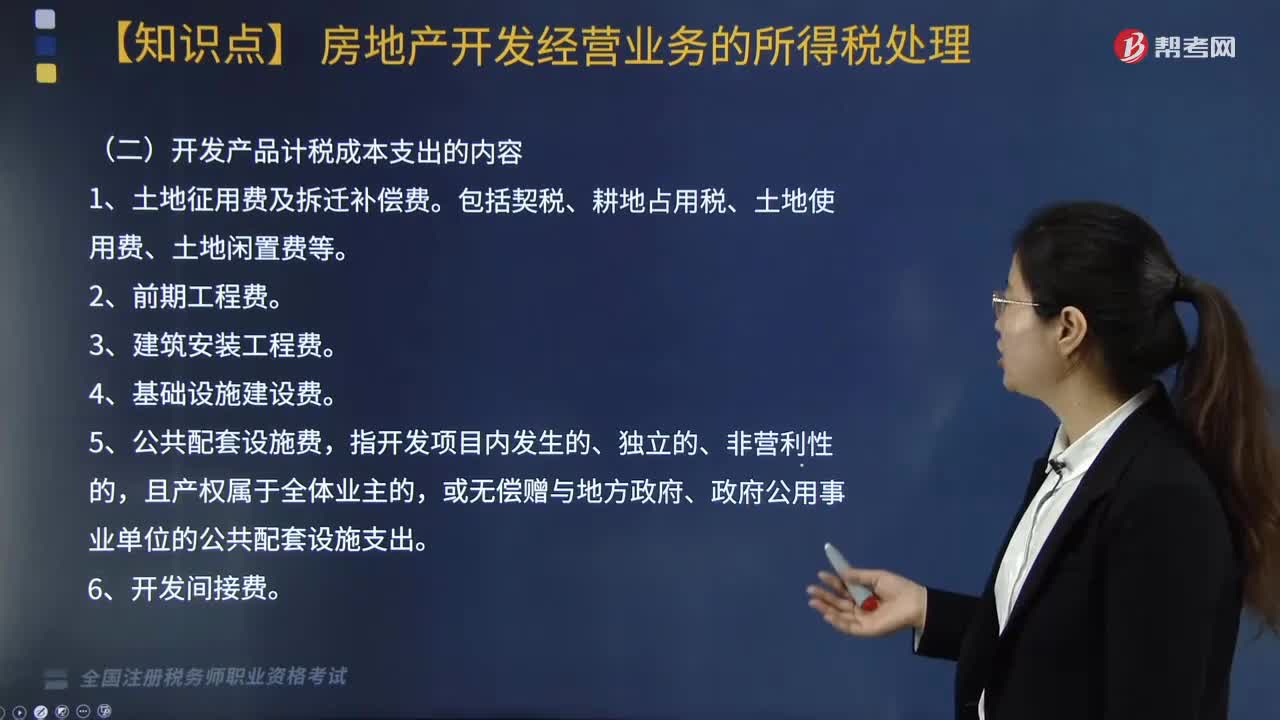

05:56计税成本的核算方法包括哪些?:房地产开发企业计税成本对象的确定原则包括:(二)开发产品计税成本支出的内容,(2)单独作为过渡性成本对象核算的公共配套设施开发成本。按直接成本法或按预算造价法进行分配,4. 其他成本项目的分配法由企业自行确定。3. 应向政府上缴但尚未上缴的报批报建费用、物业完善费用可以按规定预提,【解析】房地产企业开发、建造的开发产品应按制造成本法进行计量与核算,房地产企业应按合理的方法分配成本。

04:39

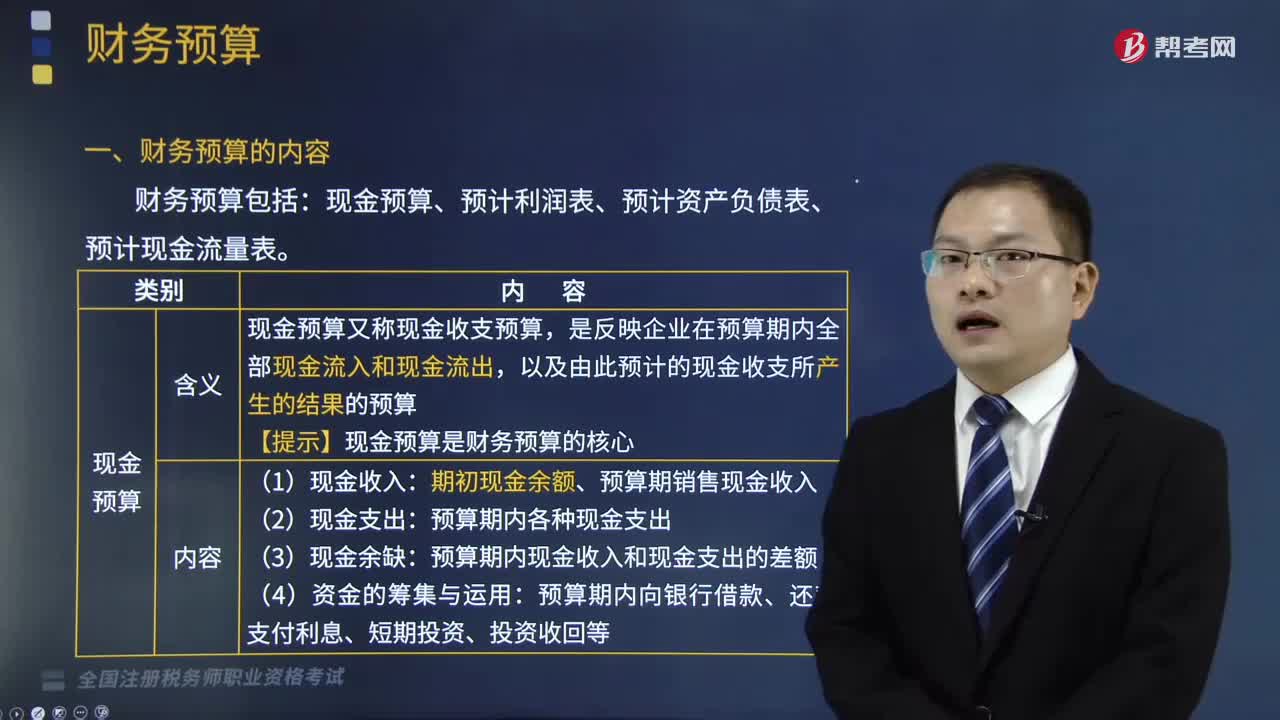

04:39财务预算的内容包括什么?:现金预算、预计利润表、预计资产负债表、预计现金流量表。以及由此预计的现金收支所产生的结果的预算。期初现金余额、预算期销售现金收入:预算期内各种现金支出:预算期内现金收入和现金支出的差额:它是在汇总销售预算、各项成本费用预算、资本支出预算等资料的基础上编制。结合计划期间各项业务预算、资本支出预算、现金预算和预计利润表进行编制的,预计现金流量表。

03:50

03:50纳税人的权利包括哪些内容?:纳税人是中国税收法律关系的主体,2.申请延期申报和延期缴纳税款的权利。3.依法申请收回多缴的税款。(1)纳税人超过应纳税额缴纳的税款,(2)纳税人自结算税款之日起3年内发现的,可以向税务机关要求退还多缴的税款并加算银行同期存款利息,纳税人有权要求税务机关赔偿。5.纳税人有权要求税务机关对自己的生产经营和财务状况及有关资料等保守秘密。有权依法拒绝税务机关要求其执行代收、代扣、代缴税款义务。

09:24

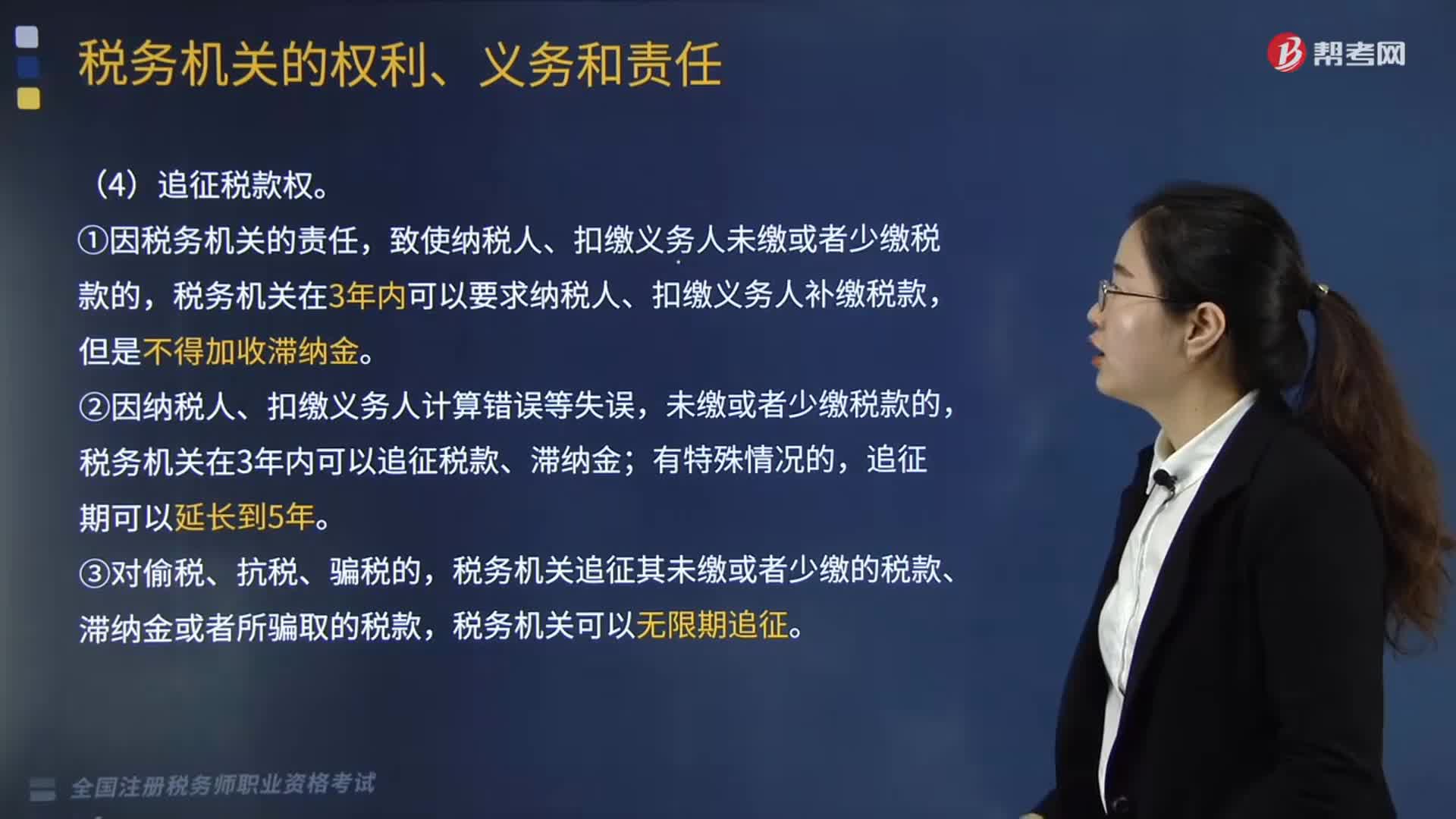

09:24税务机关的权利包括哪些内容?税务机关又有哪些义务和责任?:②因纳税人、扣缴义务人计算错误等失误。税务机关追征其未缴或者少缴的税款、滞纳金或者所骗取的税款,4.受理减、免、退税申请及延期缴纳税款申请的义务,1.税务人员与纳税人、扣缴义务人勾结,唆使或者协助纳税人、扣缴义务人犯罪的,【2017税务师职业资格考试真题】关于追征纳税人未缴、少缴税款的说法:税务机关可以在10年内追征纳税人所骗取的税款,B.因税务机关的责任造成少缴税款;

02:49

02:49企业所得税的征收对象包括哪些内容?:企业所得税的征收对象包括哪些内容?企业所得税的征税对象是指企业取得的生产经营所得、其他所得和清算所得。居民企业应就来源于中国境内、境外的所得为征税对象(无限纳税),上述企业应就其来源于我国境内外的所得缴纳企业所得税,应当就其所设机构、场所取得的来源于中国境内的所得:以及发生在中国境外但与其所设机构、场所有实际联系的所得,是指非居民企业在中国境内设立的机构、场所拥有的据以取得所得的股权、债权。

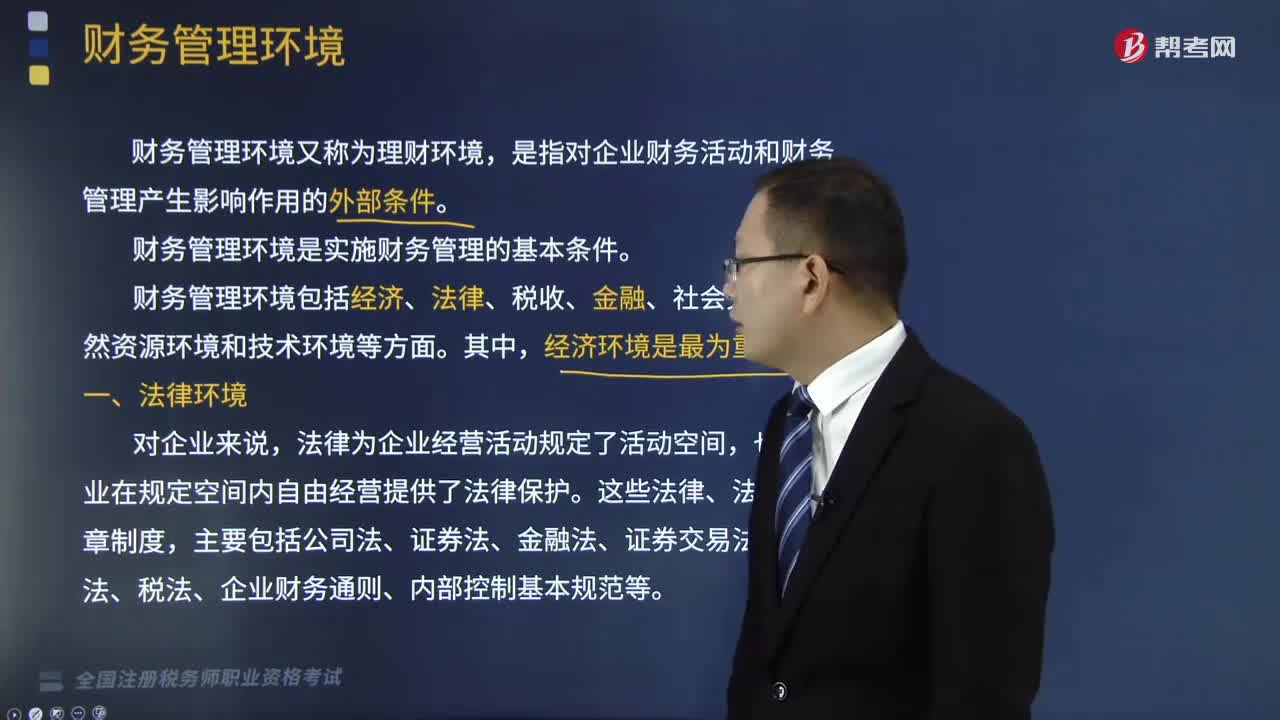

11:27

11:27影响企业财务管理的法律和经济环境包括哪些?:影响企业财务管理的法律和经济环境包括哪些?影响范围包括企业组织形式、公司治理结构、投融资活动、日常经营、收益分配等。是指对企业财务活动和财务管理产生影响作用的外部条件。财务管理环境包括经济、法律、税收、金融、社会文化、自然资源环境和技术环境等方面。经济环境包括经济体制、经济周期、经济发展水平、宏观经济政策、社会通货膨胀水平等,企业应采用不同的财务管理战略。

08:49

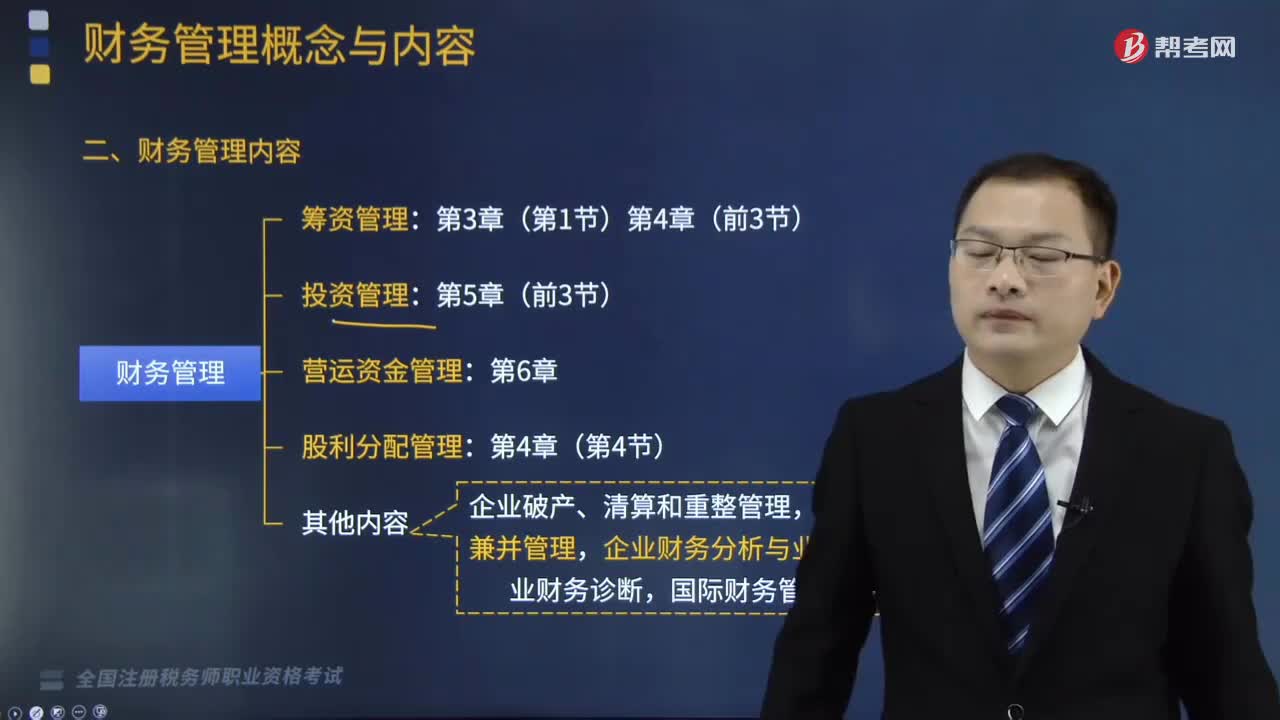

08:49企业财务管理包括哪三个环节?:企业财务管理包括哪三个环节?财务管理环节是企业财务管理的工作步骤与一般工作程序。企业财务管理包括财务预测与预算、财务决策与控制、财务分析与评价这三个环节。一、财务预测与预算,二、财务决策与控制,三、财务分析与评价,A.筹资管理,B.投资管理,C.营运资金管理。E.财务分析与业绩评价【解析】财务管理的主要内容有筹资管理、投资管理、营运资金管理、股利分配管理其他内容有企业破产、清算和重整管理

14:29

14:29财务管理主要包括了哪几个方面的内容?:企业的资金循环可以分为资金的筹集、资金的投放与使用、资金的收回与分配等内容,财务管理主要包括筹资管理、投资管理、营运资金管理、股利分配管理四个方面的内容。筹集资金是企业资金运动的前提。企业财务人员要科学地确定所需资金金额,保持较低的资本成本和合理的资本结构,三、营运资金管理:营运资金是企业流动资产和流动负债的总称;营运资金管理包括流动资产管理和流动负债管理。

08:20

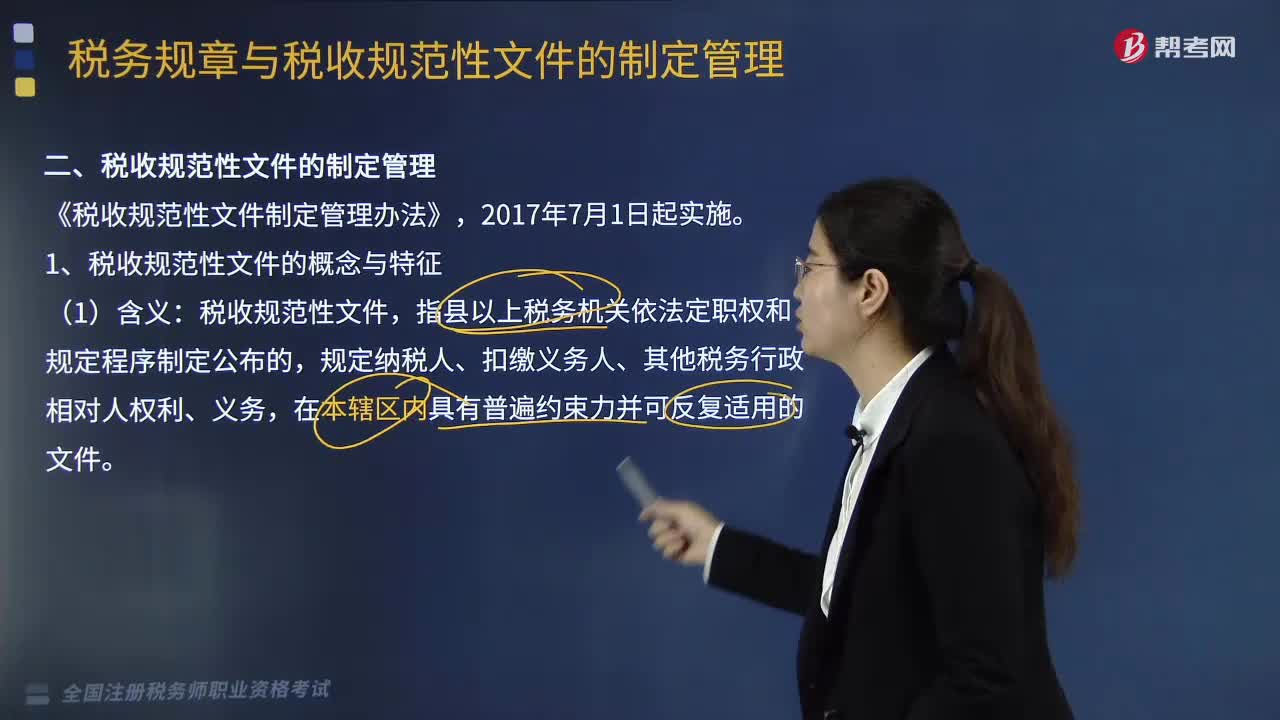

08:20税收规范性文件的制定管理包括哪些内容?:为什么对税收规范性文件进行制定和管理?规范税收规范性文件的制定和管理行为,国家税务总局在总结2005年制定出台的《税收规范性文件制定管理办法试行》试行经验的基础上,于2010年以规章形式制定出台了《税收规范性文件制定管理办法》(国家税务总局令第20号),【要点】税收规范性文件与税务规章的区别表现在4方面。上级税务机关需要下级税务机关对规章和税收规范性文件细化具体操作规定的。

06:26

06:26税收执法包括哪些内容?:广义的税收执法是指国家税务行政主管机关执行税收法律、法规的行为,狭义的税收执法专指国家税收机关依法定的职权和程序将税法的一般法律规范适用于税务行政相对人或事件,税收执法的实质是税收执法主体将深藏在税法规范、法条中的国家意志贯彻落实到社会经济生活与税收活动之中。1、税收执法具有单方意志性和法律强制力。2、税收执法是具体行政行为——具有可救济性。4、税收执法具有主动性——不需要税务相对人的意思表示。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日