下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:22

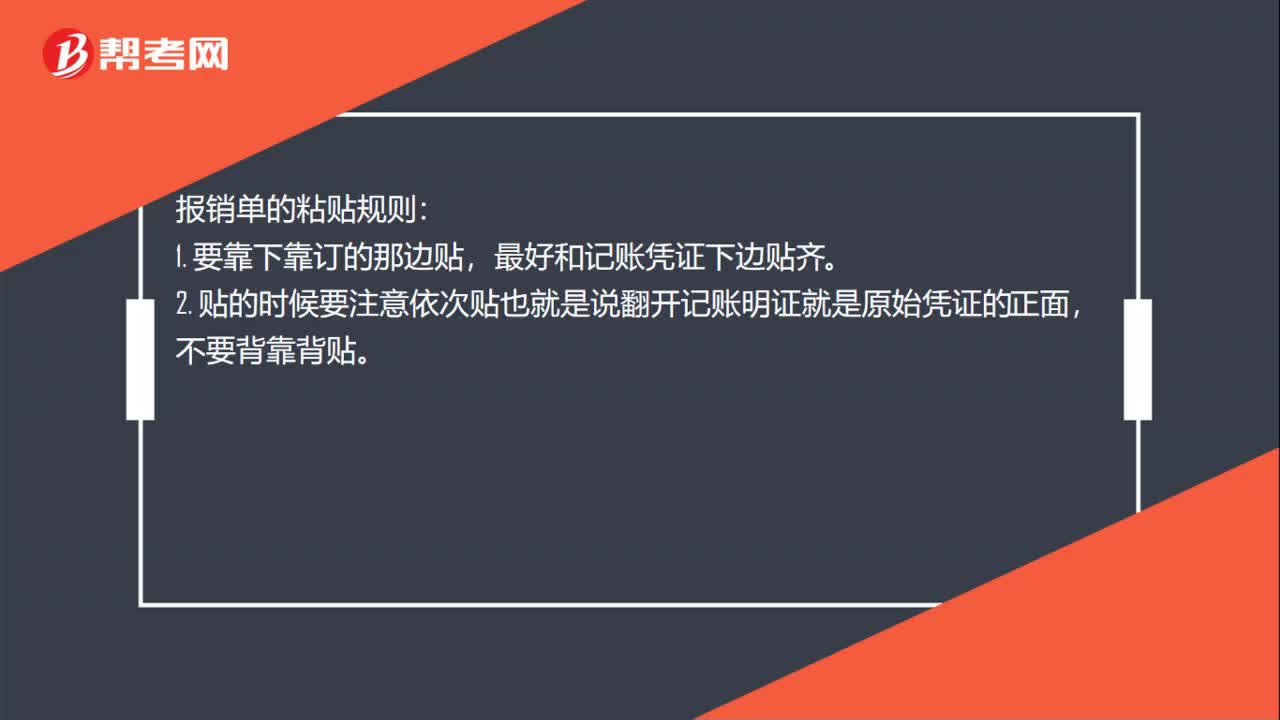

01:22报销单的原始凭证应该贴在哪里?:报销单的原始凭证应该贴在哪里?报销单的原始凭证应该贴在报销单后面,原始凭证是在经济业务发生时取得或填制的,用以记录和证明经济业务发生或完成情况的凭证。凭证名称、填制日期、凭证编号、填制和接受凭证的单位名称、业务内容、业务数量和金额、填制单位、填制人、经办人或验收人的签字盖章。报销单的粘贴规则:最好和记账凭证下边贴齐,贴的时候要注意依次贴也就是说翻开记账明证就是原始凭证的正面。

01:19

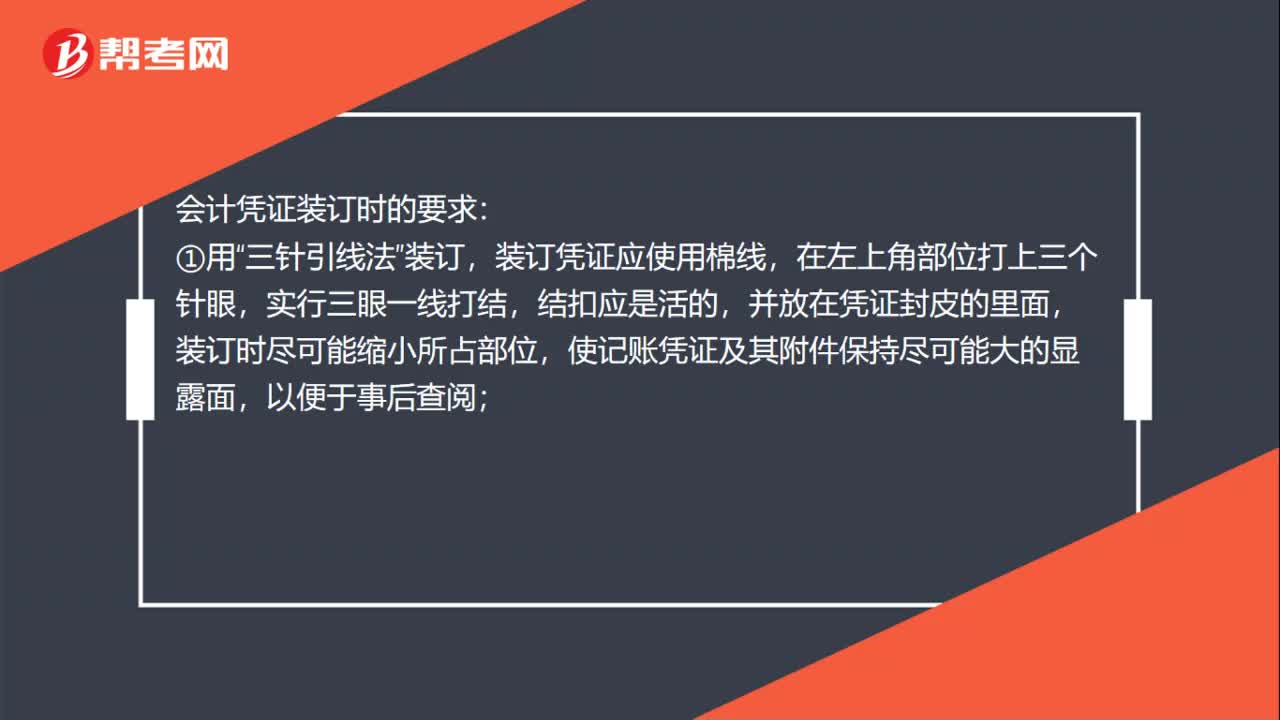

01:19报表是附在记账凭证哪里?:报表是附在记账凭证哪里?凭证装订时,不需要把财务报表附的凭证后面,会计凭证的装订方法:装订好的凭证按年分月妥善保管归档。会计凭证装订时的要求:装订凭证应使用棉线,并放在凭证封皮的里面,使记账凭证及其附件保持尽可能大的显露面,②凭证外面要加封面,封面纸用尚好的牛皮纸印制,封面规格略大于所附记账凭证;③装订凭证厚度一般1.5厘米,方可保证装订牢固,会计凭证装订后的注意事项:

00:25

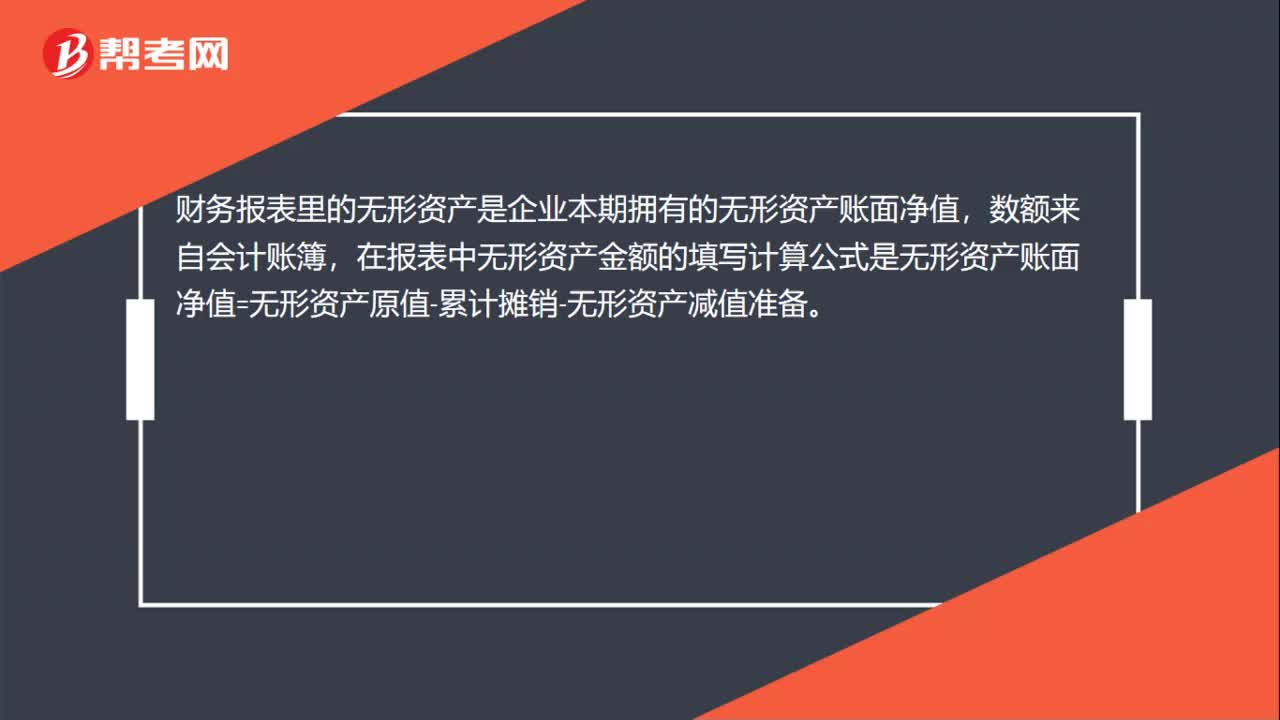

00:25报表里无形资产的数从哪取的?:报表里无形资产的数从哪取的?财务报表里的无形资产是企业本期拥有的无形资产账面净值,数额来自会计账簿,在报表中无形资产金额的填写计算公式是无形资产账面净值=无形资产原值-累计摊销-无形资产减值准备。

00:38

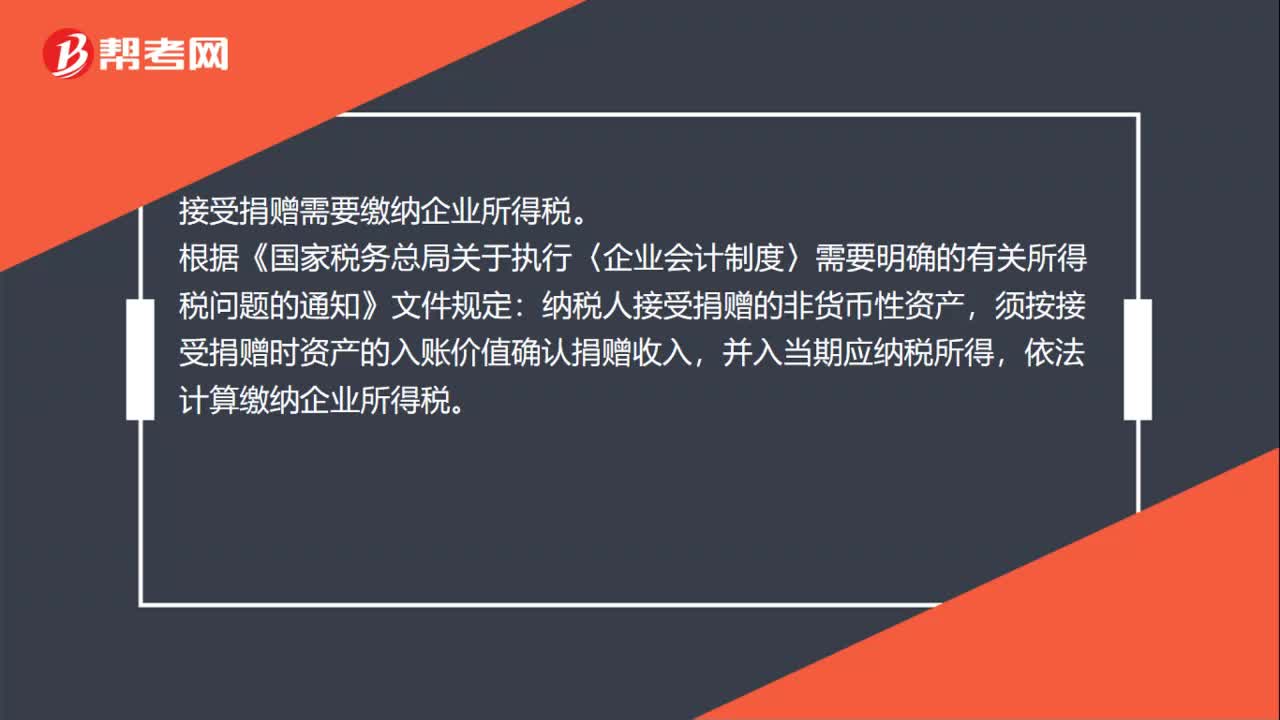

00:38接受捐赠收入要交企业所得税吗?:接受捐赠收入要交企业所得税吗?接受捐赠需要缴纳企业所得税。根据《国家税务总局关于执行〈企业会计制度〉需要明确的有关所得税问题的通知》文件规定:纳税人接受捐赠的非货币性资产,须按接受捐赠时资产的入账价值确认捐赠收入,并入当期应纳税所得,依法计算缴纳企业所得税。

00:44

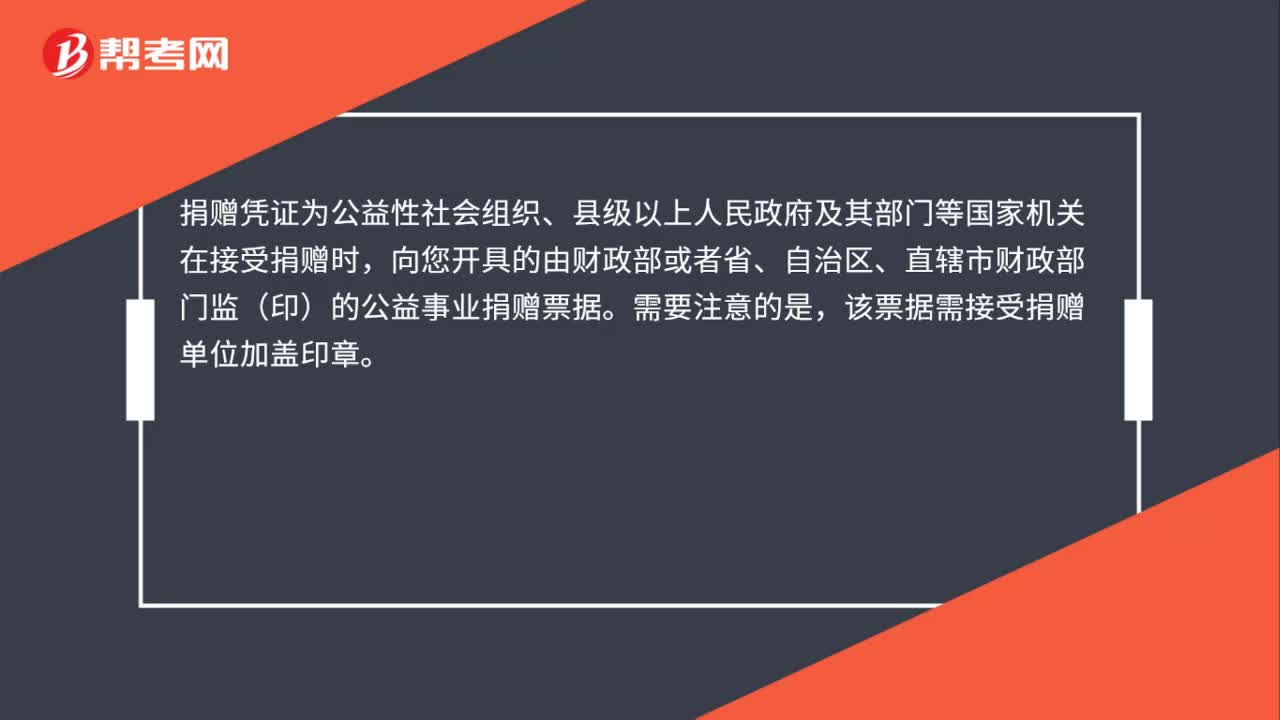

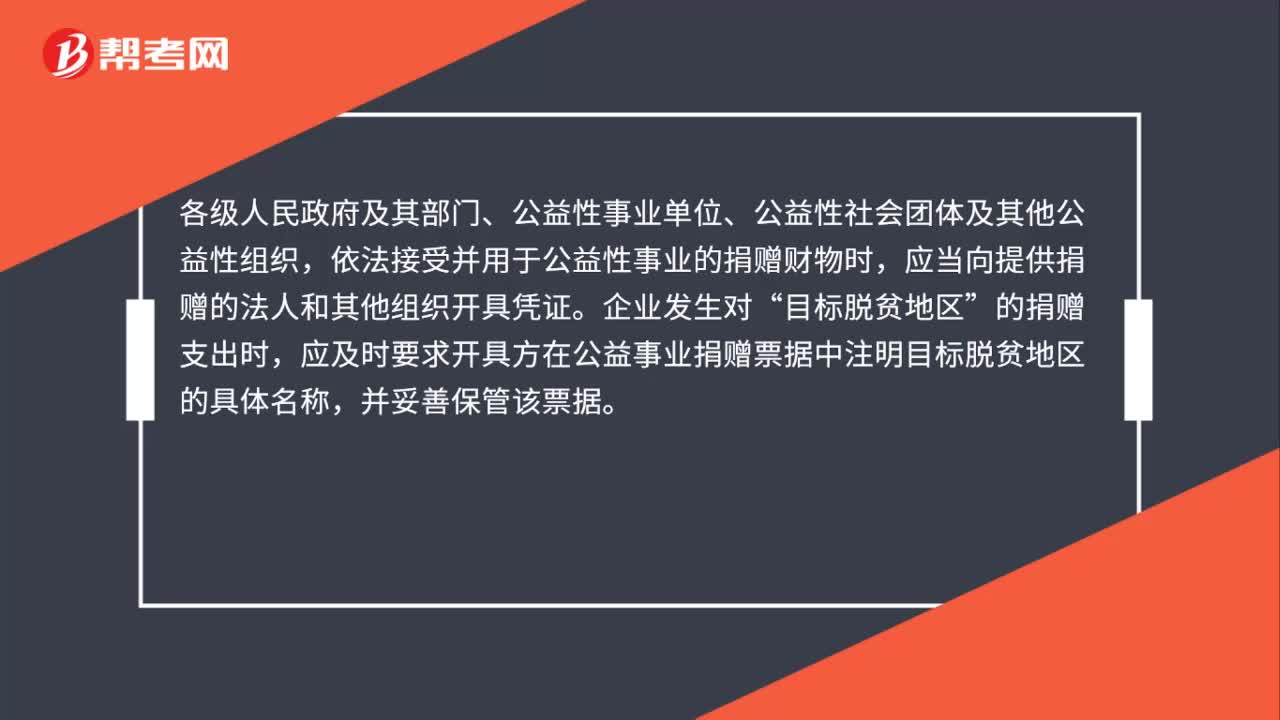

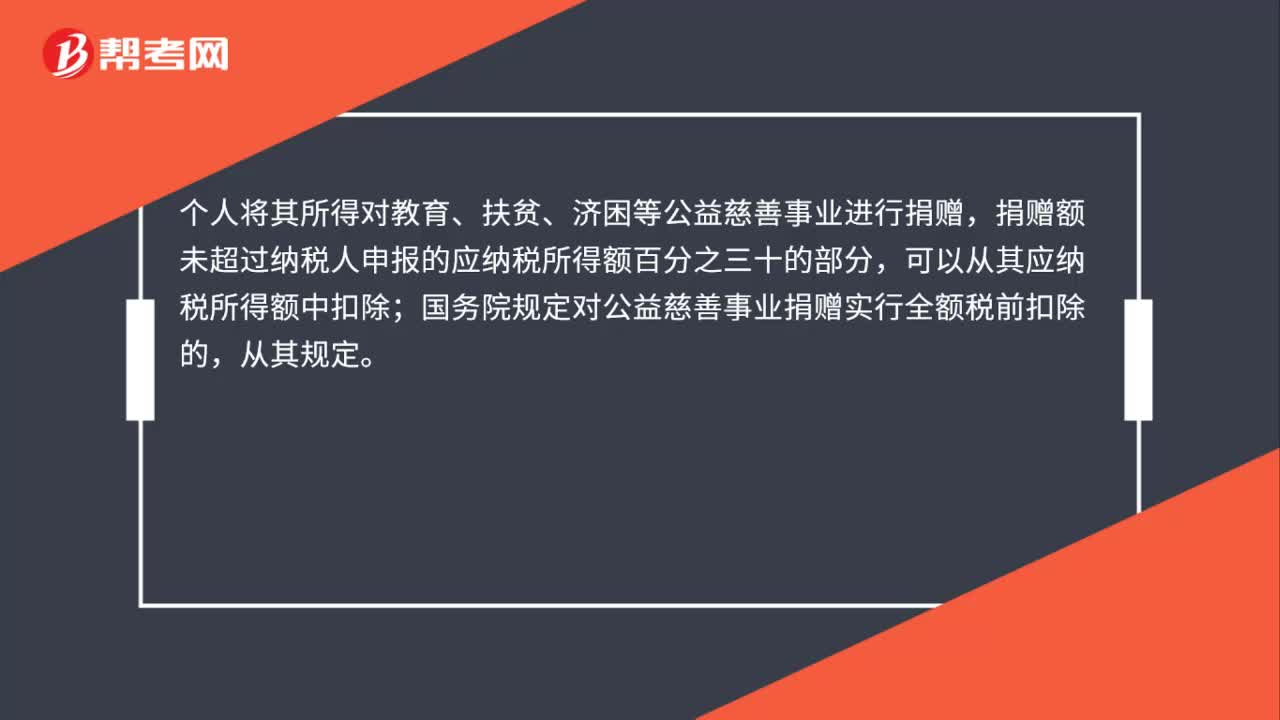

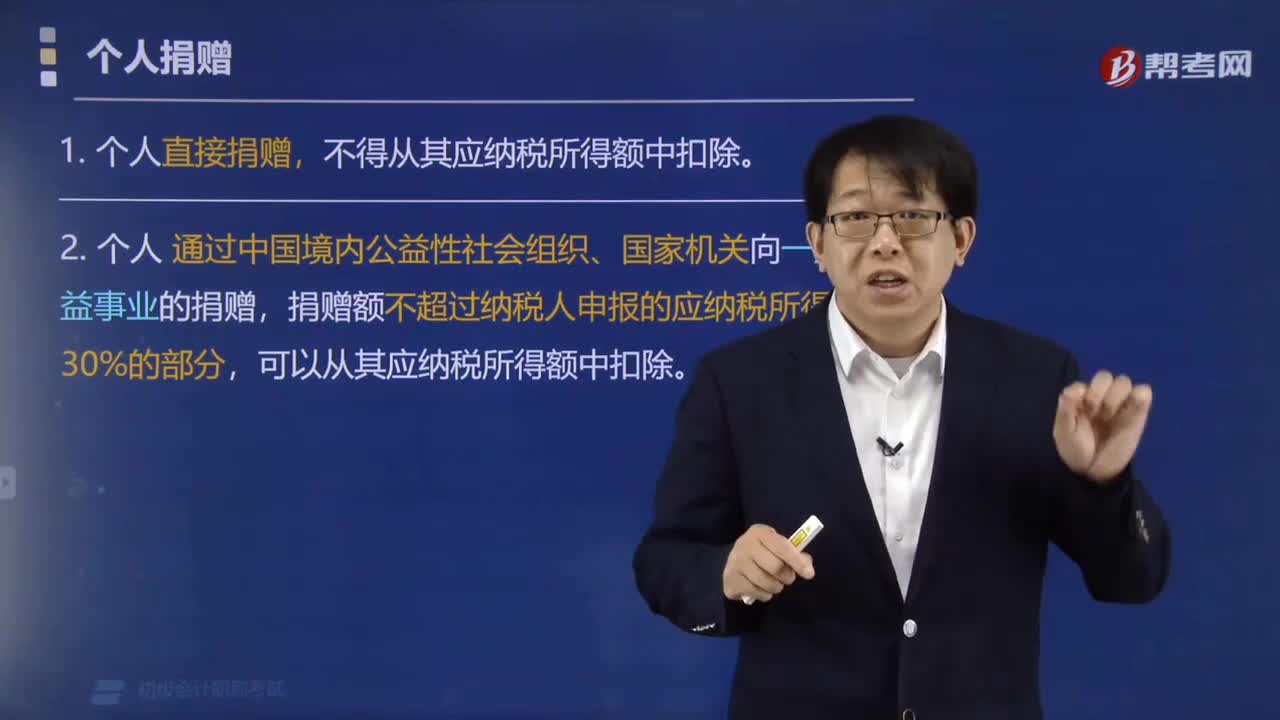

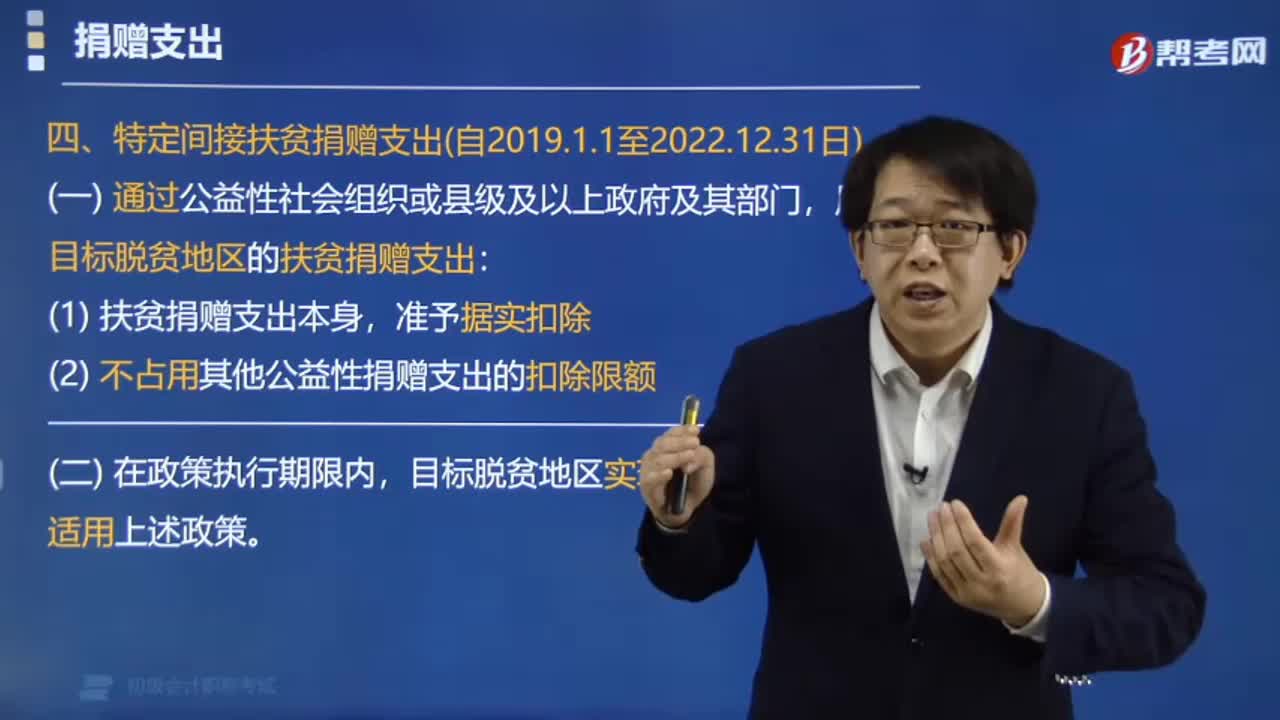

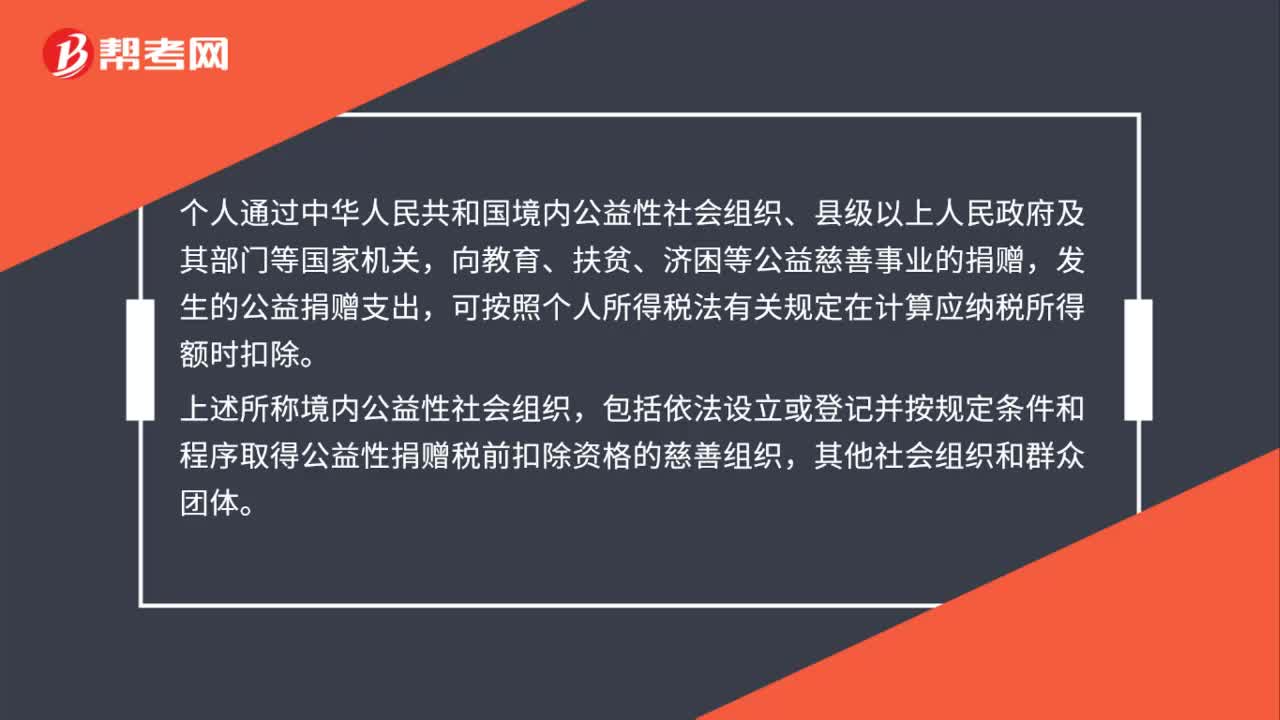

00:44公益性捐赠扣除应当符合什么条件?:公益性捐赠扣除应当符合什么条件?个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠,发生的公益捐赠支出,可按照个人所得税法有关规定在计算应纳税所得额时扣除。上述所称境内公益性社会组织,包括依法设立或登记并按规定条件和程序取得公益性捐赠税前扣除资格的慈善组织,其他社会组织和群众团体。

00:23

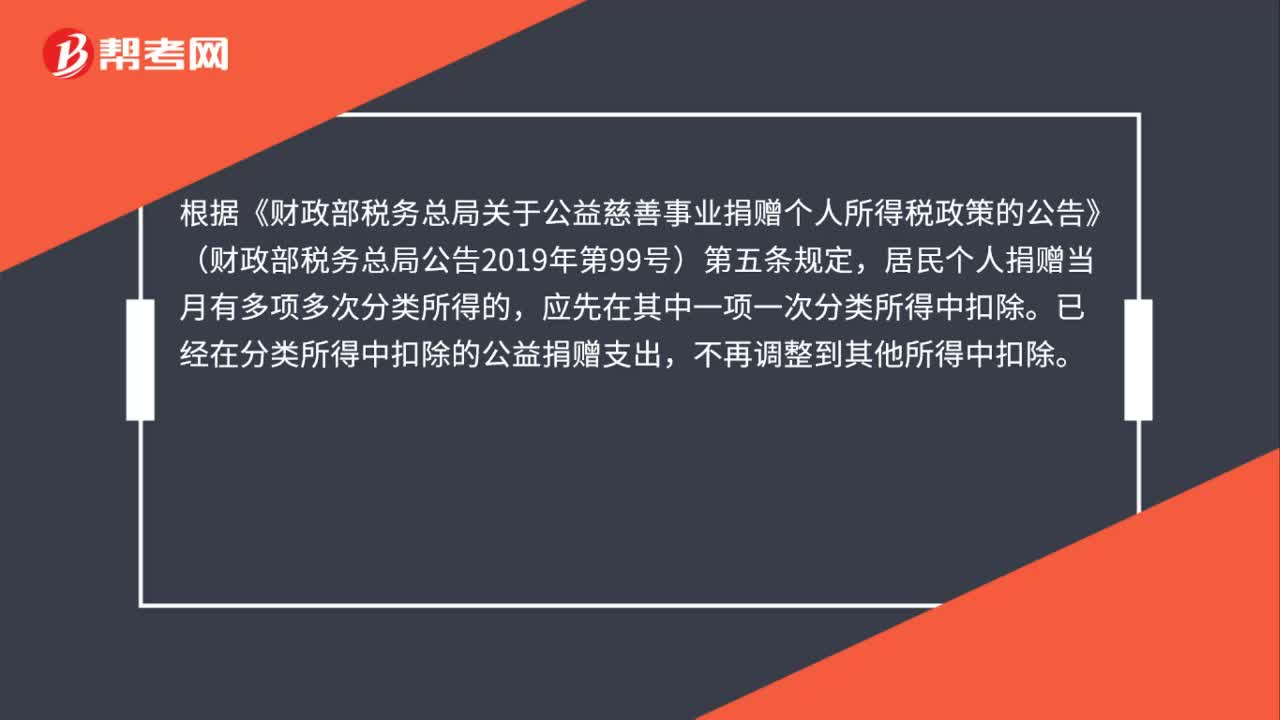

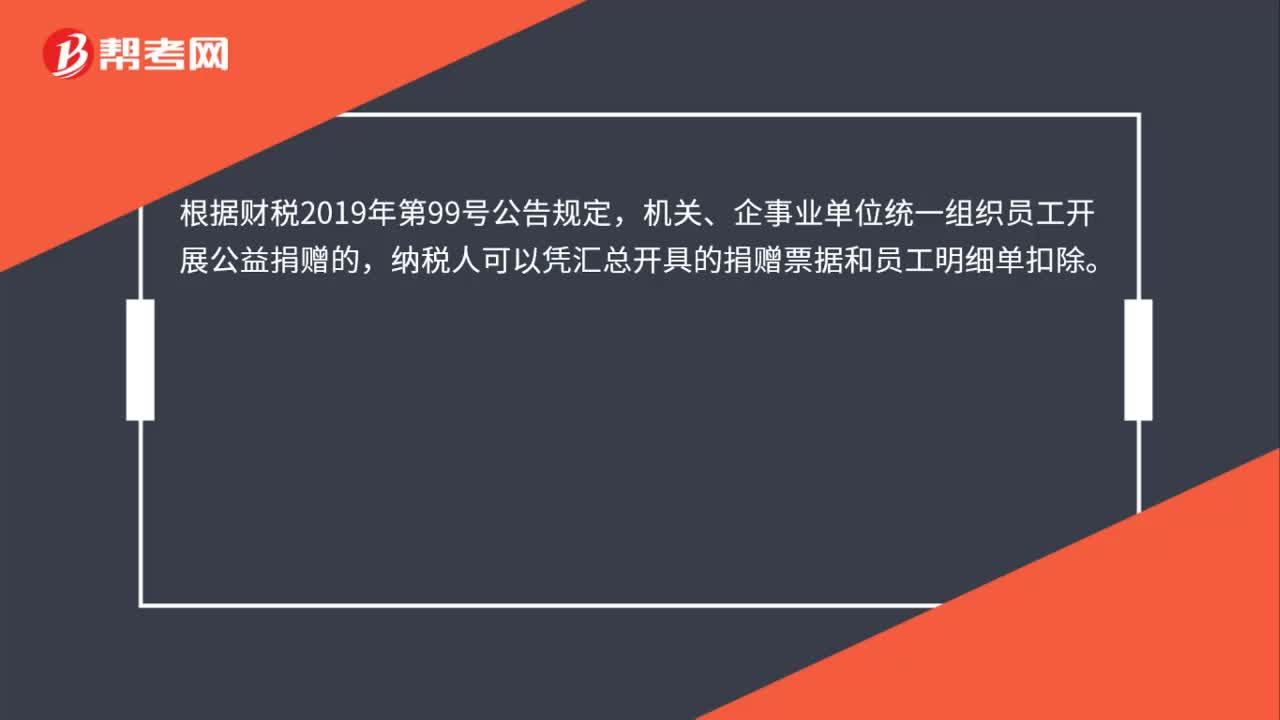

00:23单位组织捐赠的个人如何扣除?:单位组织捐赠的个人如何扣除?根据财税2019年第99号公告规定,机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除。

01:12

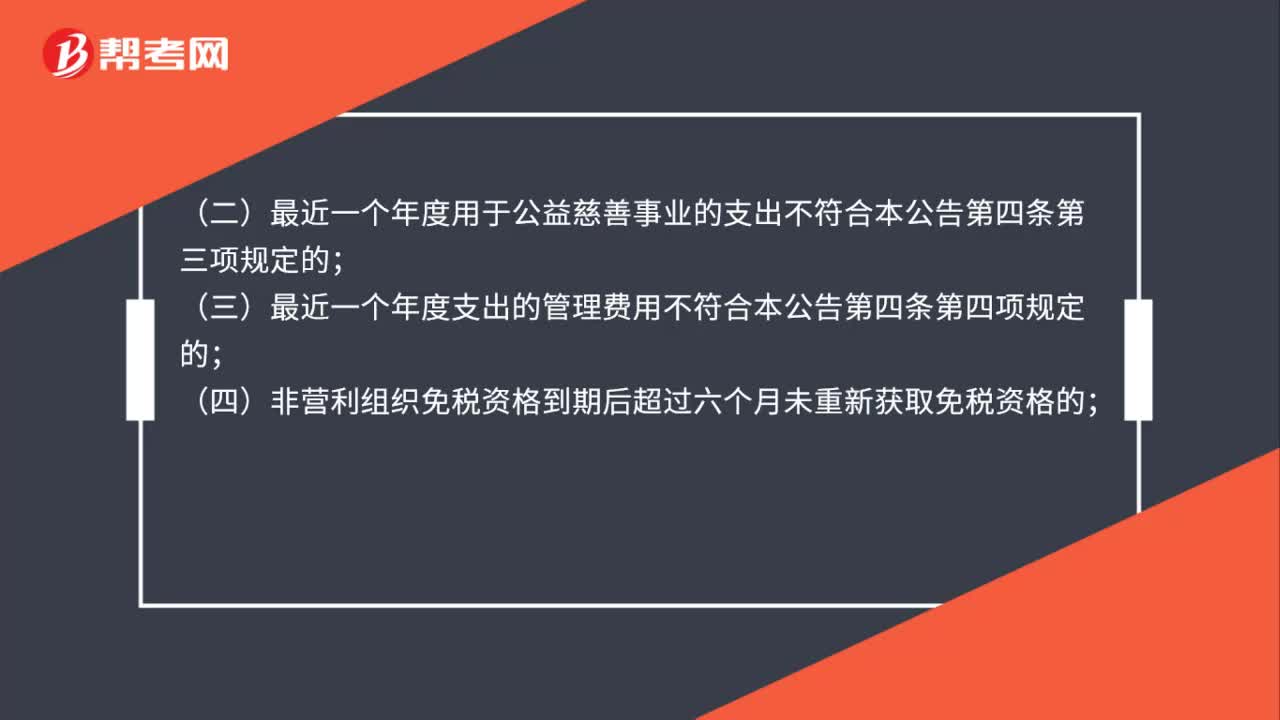

01:12公益性捐赠税前扣除资格不包括哪些?:公益性捐赠税前扣除资格不包括哪些?根据《关于公益性捐赠税前扣除有关事项的公告》(财政部公告2020年第27号)规定,应当取消其公益性捐赠税前扣除资格:(一)未按本公告规定时间和要求向登记管理机关报送专项信息报告的;(二)最近一个年度用于公益慈善事业的支出不符合本公告第四条第三项规定的;(三)最近一个年度支出的管理费用不符合本公告第四条第四项规定的;

00:34

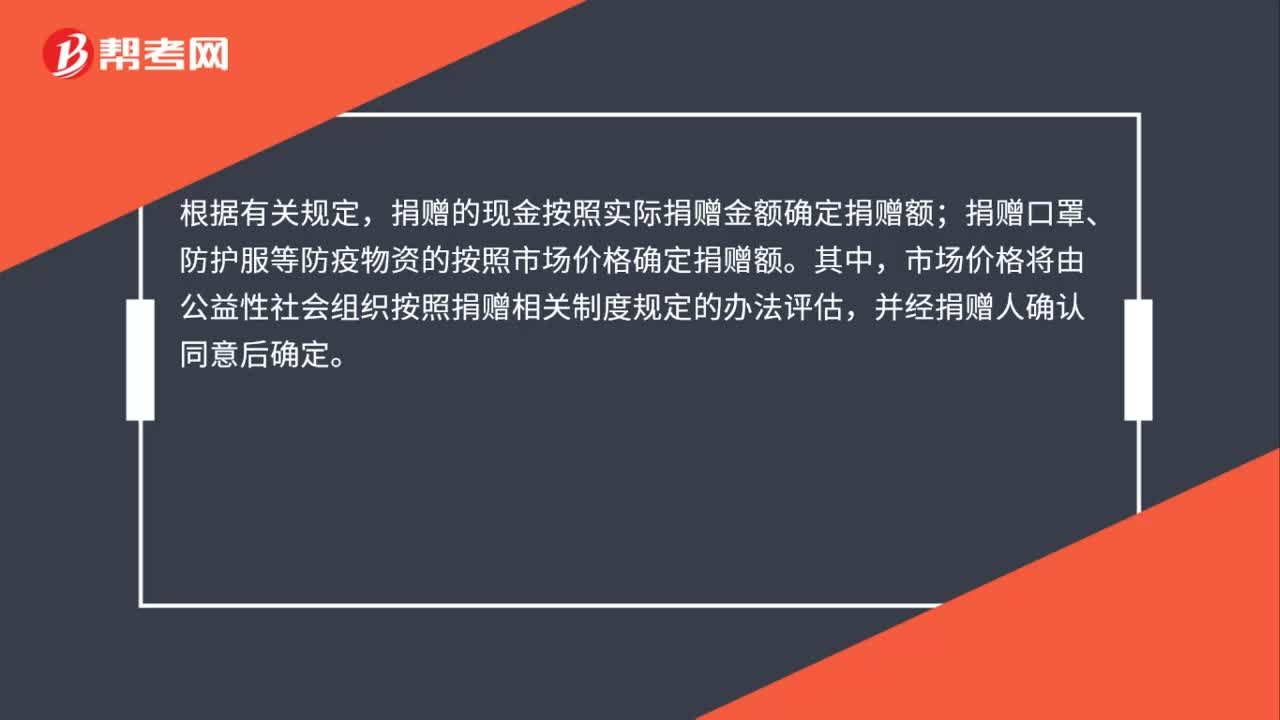

00:34个人享受捐赠税前扣除优惠,如何确定现金及实物的捐赠金额?:个人享受捐赠税前扣除优惠,如何确定现金及实物的捐赠金额?根据有关规定,捐赠的现金按照实际捐赠金额确定捐赠额;捐赠口罩、防护服等防疫物资的按照市场价格确定捐赠额。其中,市场价格将由公益性社会组织按照捐赠相关制度规定的办法评估,并经捐赠人确认同意后确定。

00:38

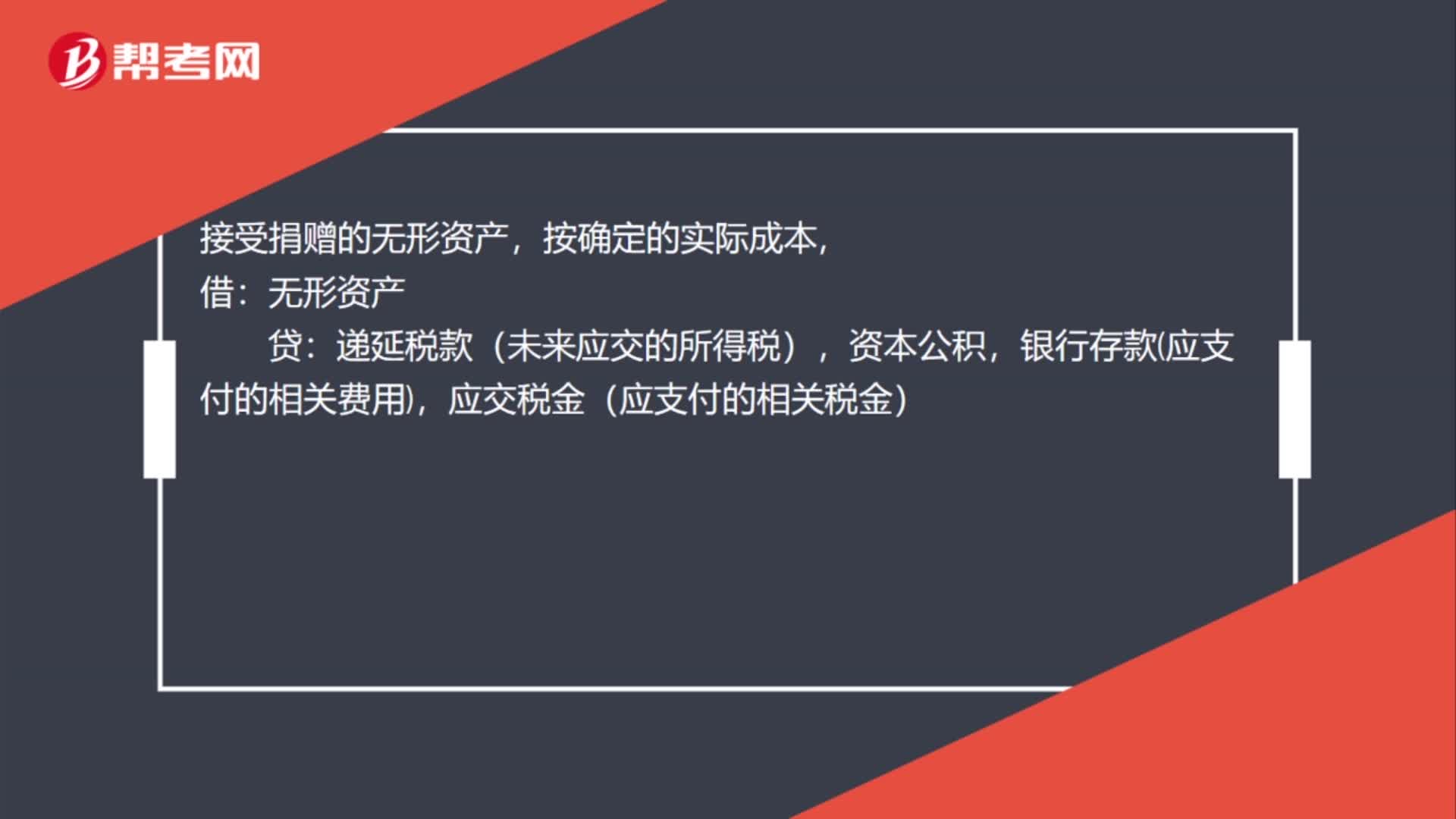

00:38接受捐赠的无形资产会计分录怎么做?:接受捐赠的无形资产会计分录怎么做?接受捐赠的无形资产,按确定的实际成本,借:无形资产:贷,递延税款(未来应交的所得税),资本公积,银行存款应支付的相关费用应交税金(应支付的相关税金)

00:48

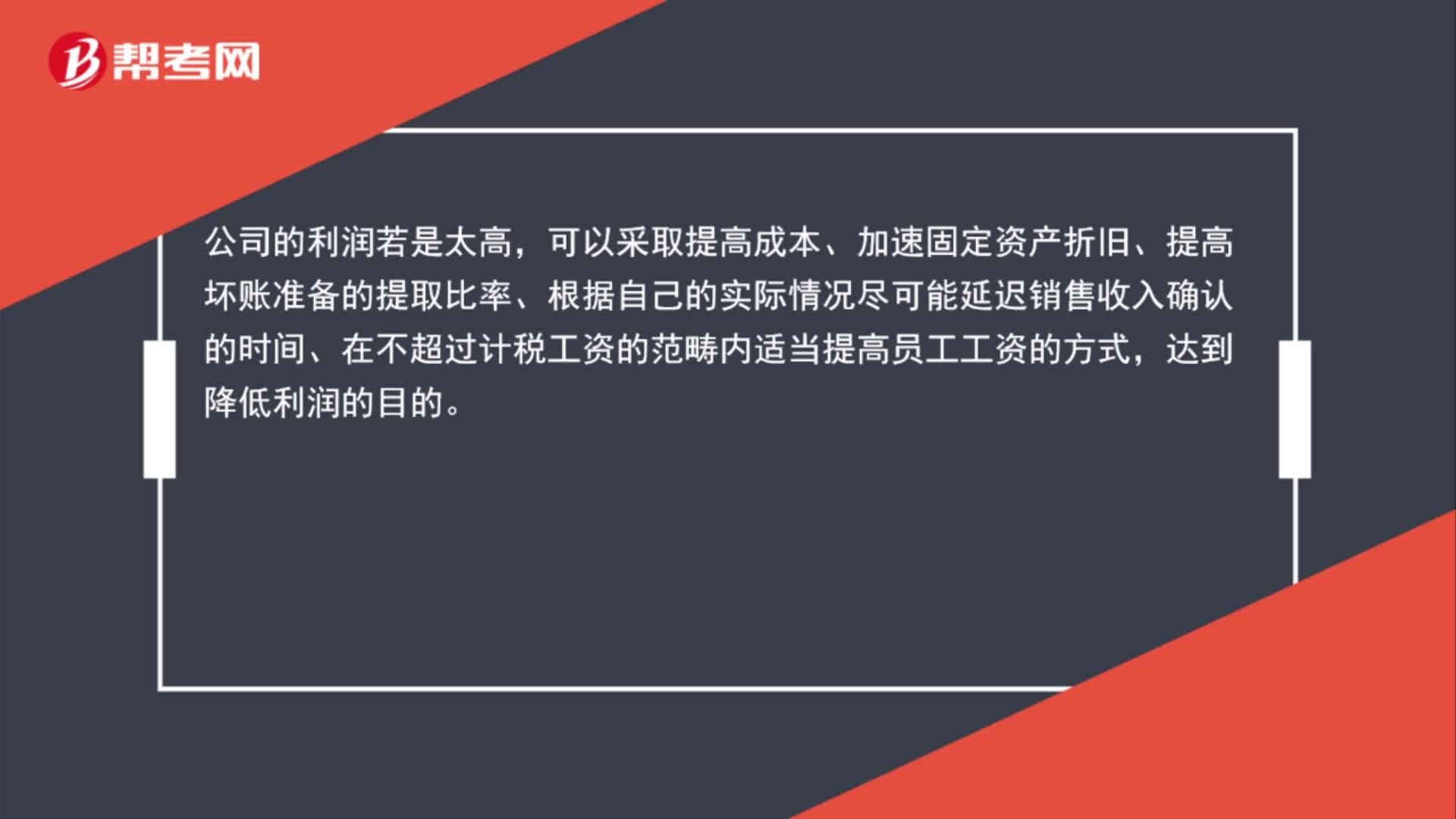

00:48利润太高从哪里调整?:利润太高从哪里调整?公司的利润若是太高,可以采取提高成本、加速固定资产折旧、提高坏账准备的提取比率、根据自己的实际情况尽可能延迟销售收入确认的时间、在不超过计税工资的范畴内适当提高员工工资的方式,达到降低利润的目的。

00:40

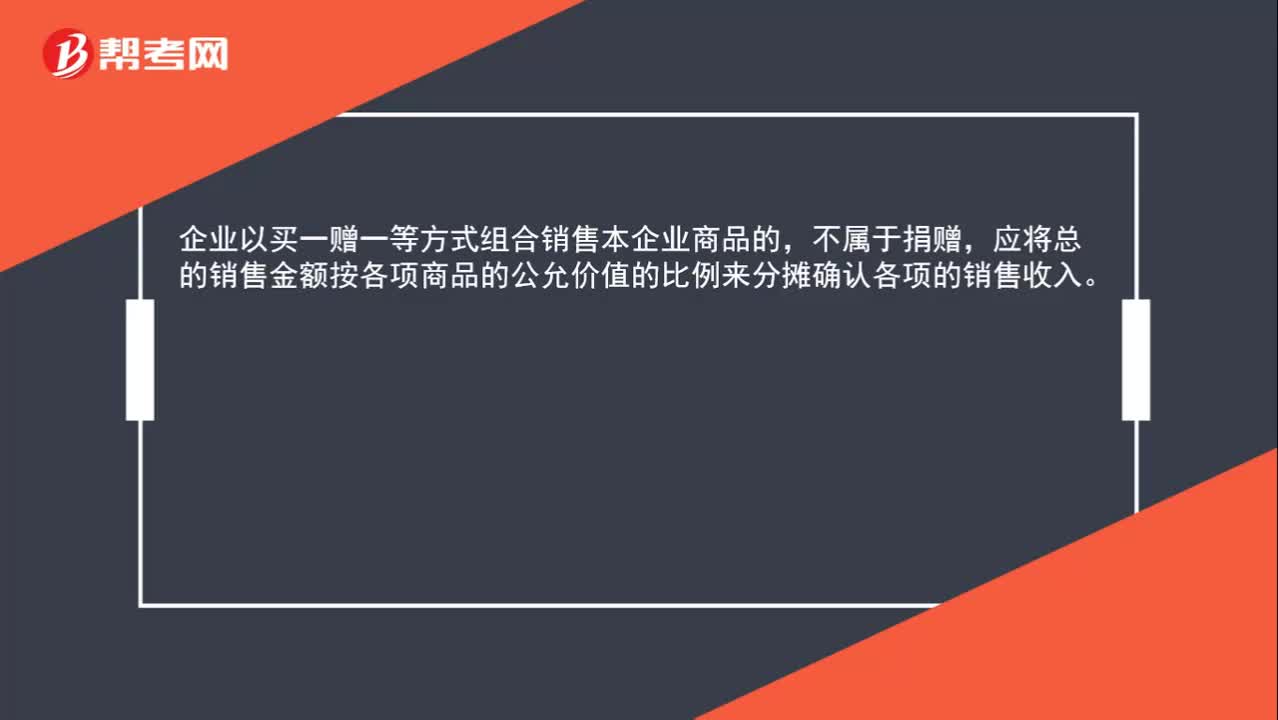

00:40业以买一赠一等方式组合销售本企业商品的,属于捐赠吗?:属于捐赠吗?企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。

07:25

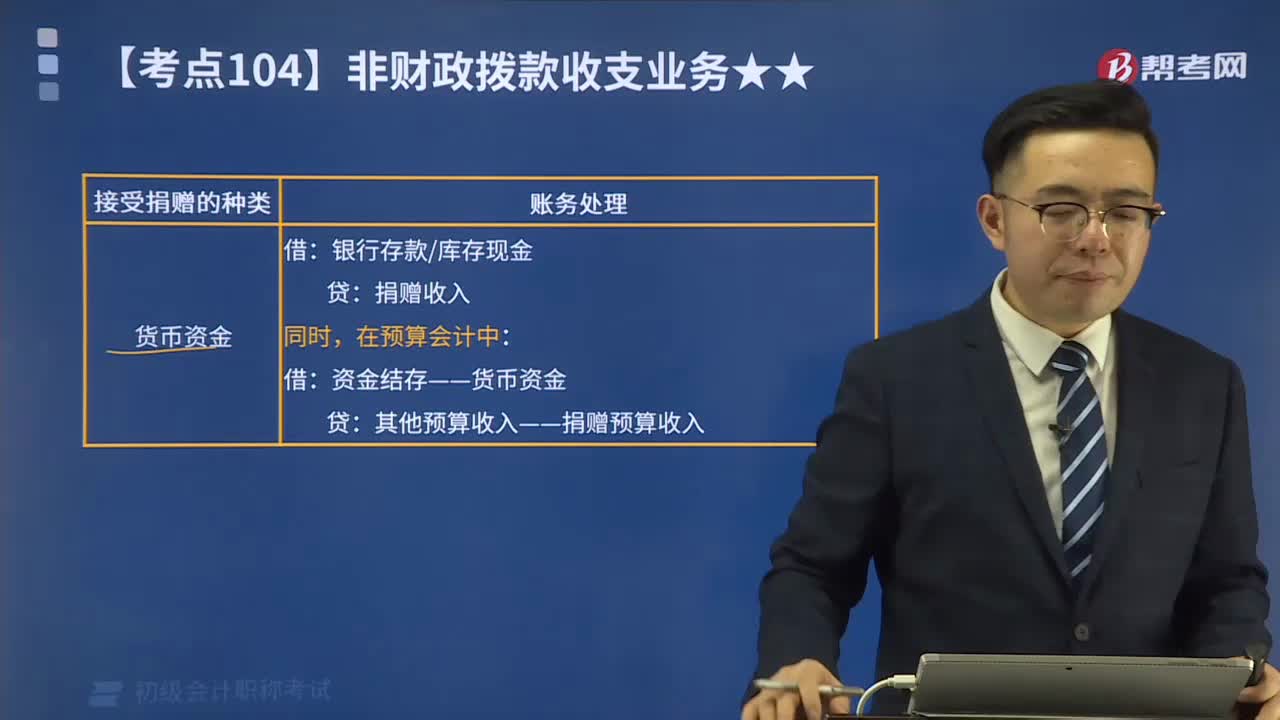

07:25捐赠(预算)收入和支出分别指什么?:捐赠(预算)收入和支出分别指什么?包括现金捐赠收入和非现金捐赠收入。捐赠预算收入指单位接受捐赠的现金资产。【例8-6】某事业单位部分事业收入采用财政专户返还的方式管理。该单位收到应上缴财政专户的事业收入5 000 000元。该单位将上述款项上缴财政专户。该单位收到从财政专户返还的事业收入5 000 000元。向财政专户上缴款项时,收到从财政专户返还的事业收入时:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日