下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:44

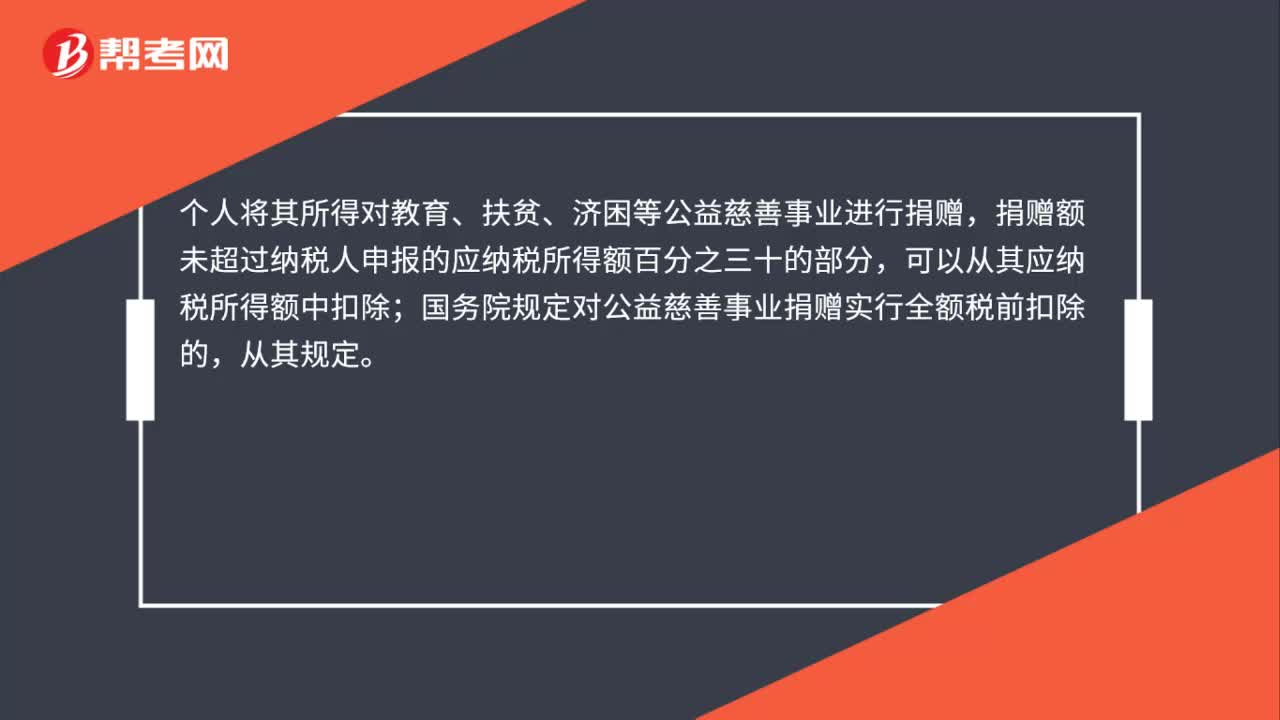

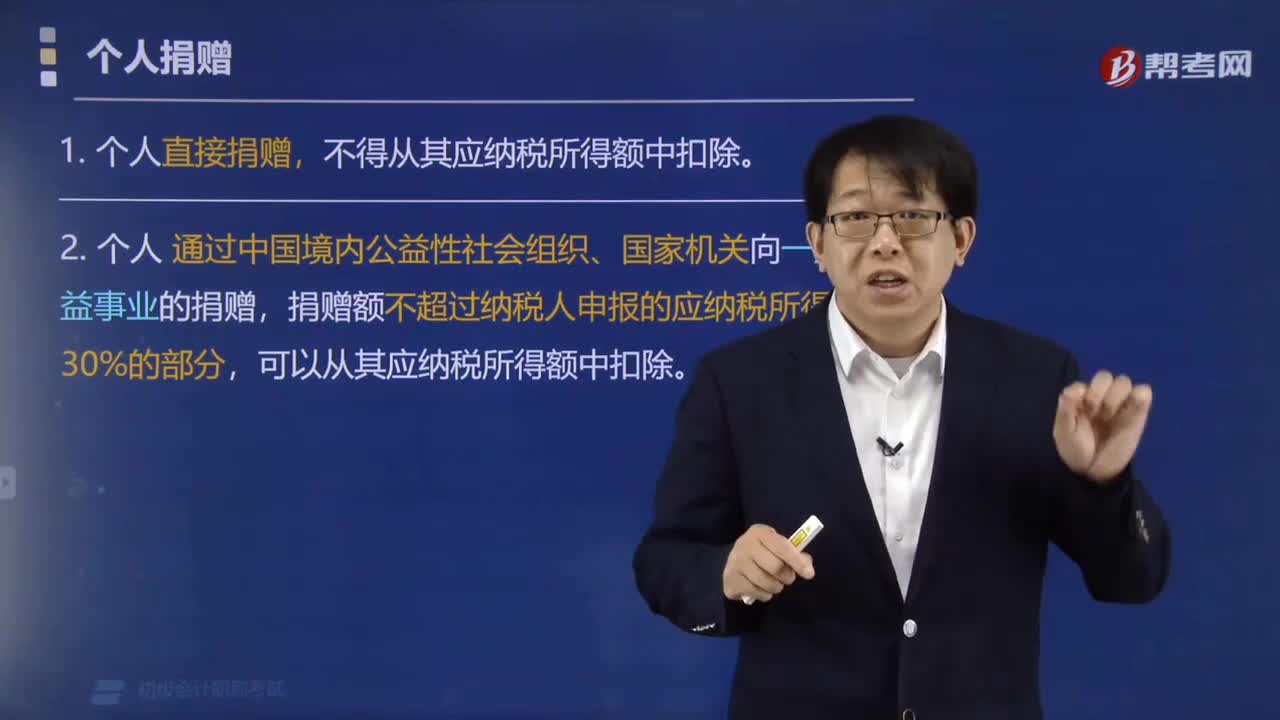

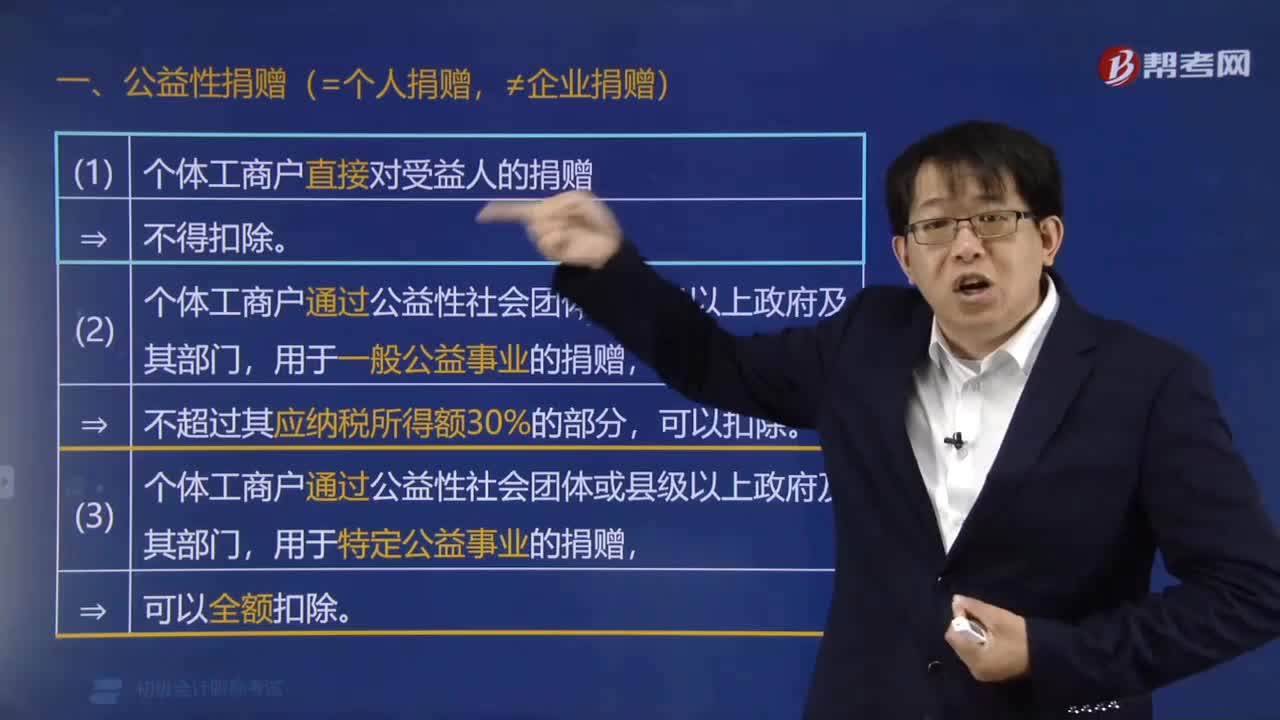

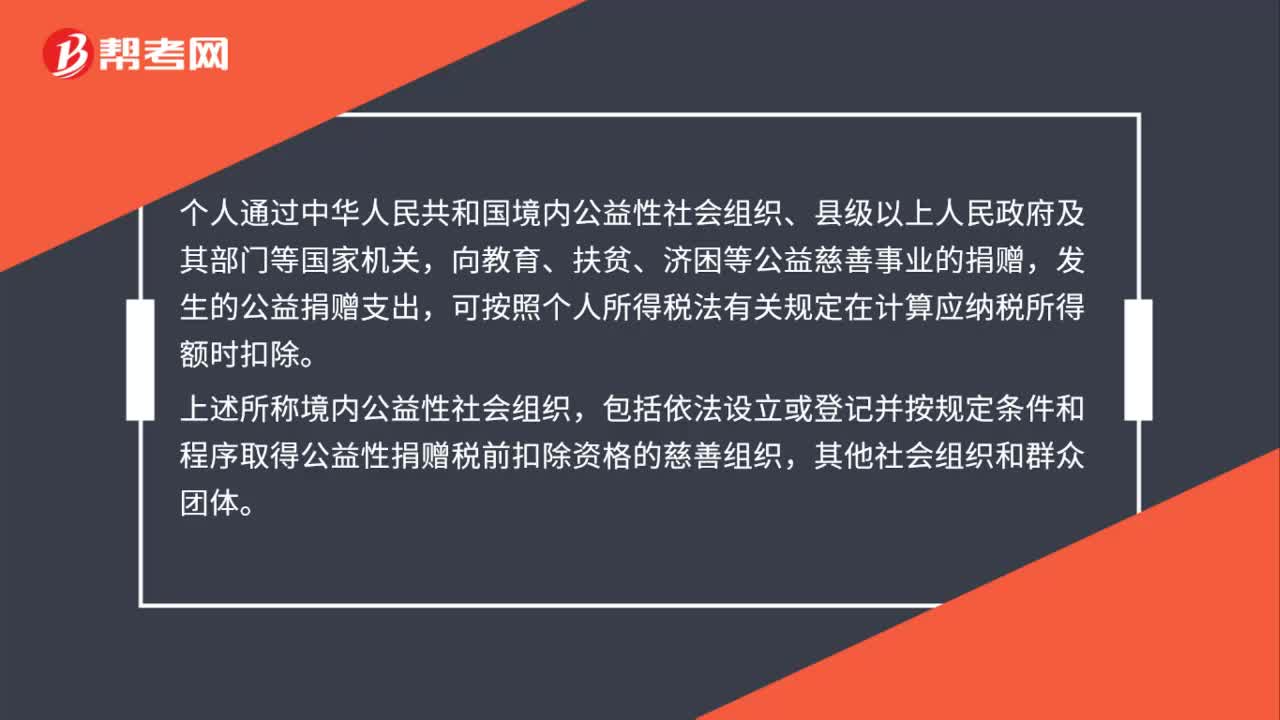

00:44公益性捐赠扣除应当符合什么条件?:公益性捐赠扣除应当符合什么条件?个人通过中华人民共和国境内公益性社会组织、县级以上人民政府及其部门等国家机关,向教育、扶贫、济困等公益慈善事业的捐赠,发生的公益捐赠支出,可按照个人所得税法有关规定在计算应纳税所得额时扣除。上述所称境内公益性社会组织,包括依法设立或登记并按规定条件和程序取得公益性捐赠税前扣除资格的慈善组织,其他社会组织和群众团体。

00:23

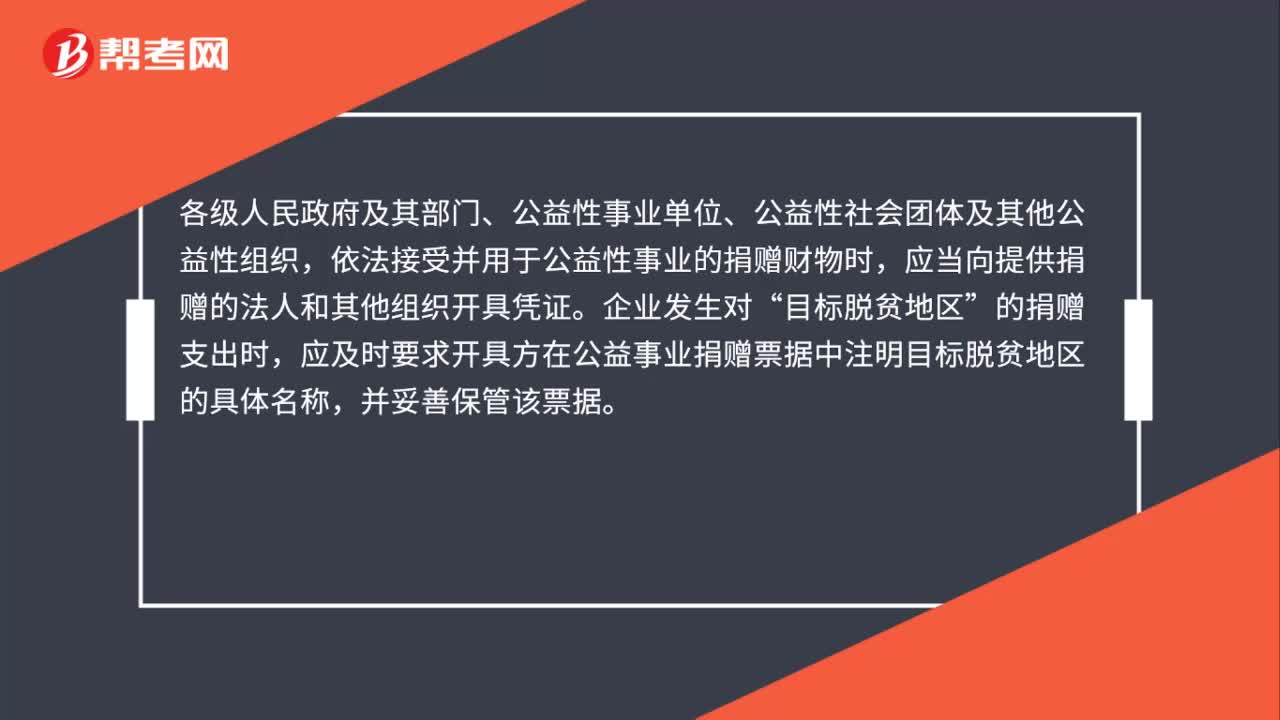

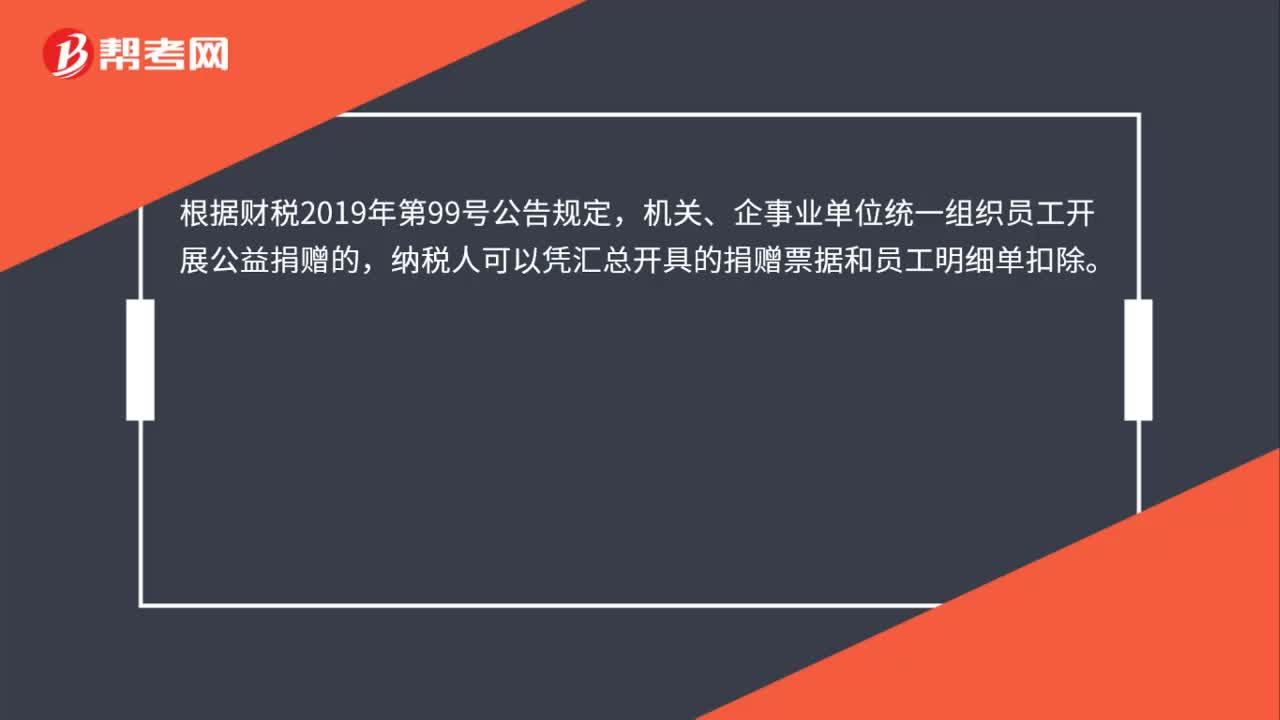

00:23单位组织捐赠的个人如何扣除?:单位组织捐赠的个人如何扣除?根据财税2019年第99号公告规定,机关、企事业单位统一组织员工开展公益捐赠的,纳税人可以凭汇总开具的捐赠票据和员工明细单扣除。

01:12

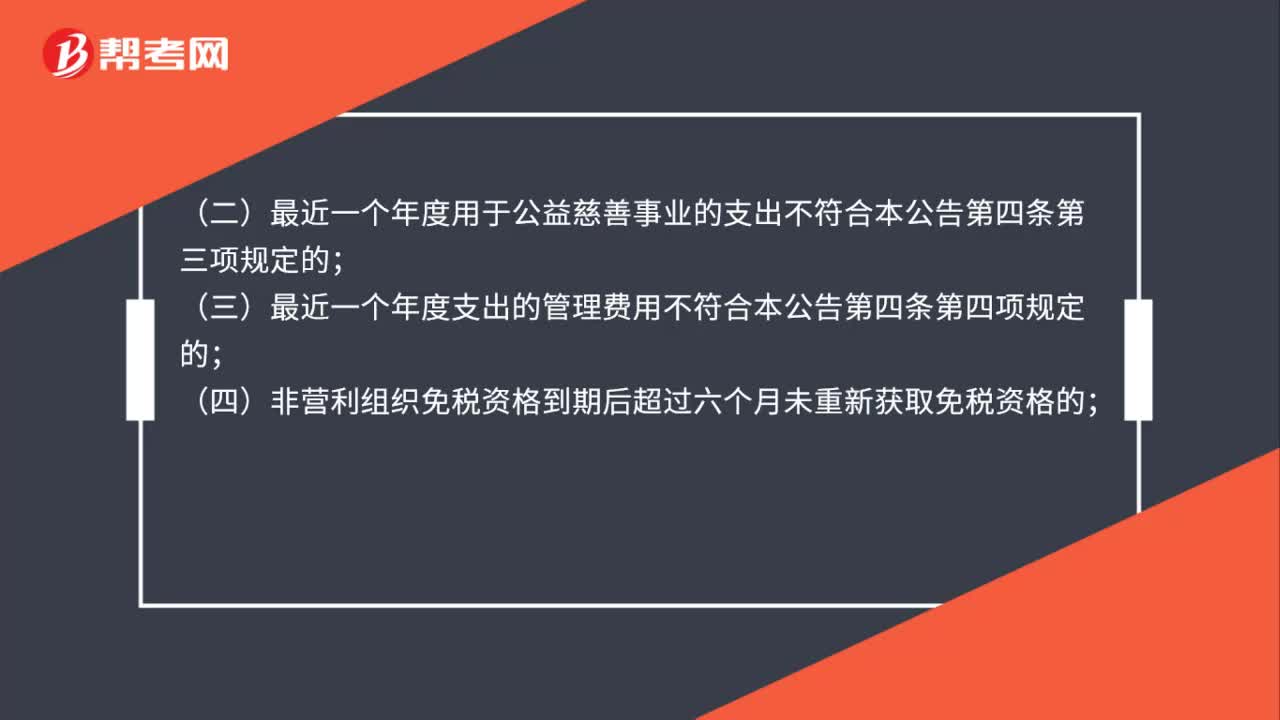

01:12公益性捐赠税前扣除资格不包括哪些?:公益性捐赠税前扣除资格不包括哪些?根据《关于公益性捐赠税前扣除有关事项的公告》(财政部公告2020年第27号)规定,应当取消其公益性捐赠税前扣除资格:(一)未按本公告规定时间和要求向登记管理机关报送专项信息报告的;(二)最近一个年度用于公益慈善事业的支出不符合本公告第四条第三项规定的;(三)最近一个年度支出的管理费用不符合本公告第四条第四项规定的;

00:34

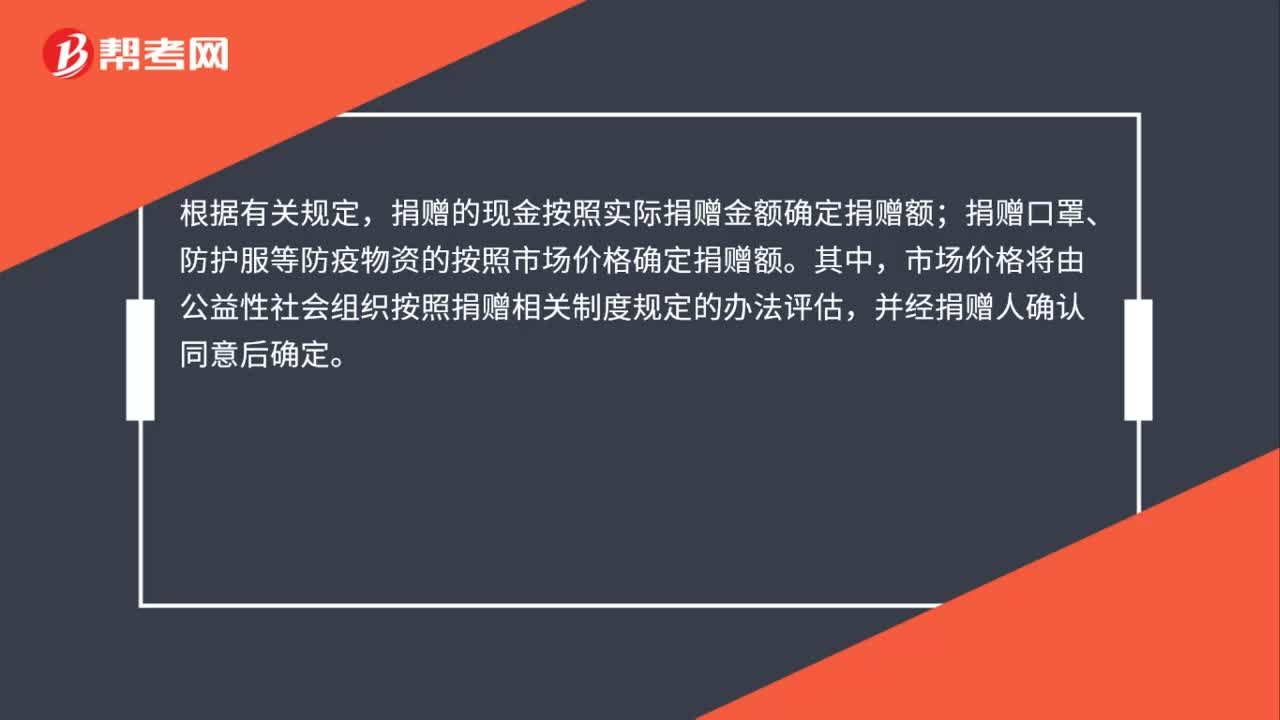

00:34个人享受捐赠税前扣除优惠,如何确定现金及实物的捐赠金额?:个人享受捐赠税前扣除优惠,如何确定现金及实物的捐赠金额?根据有关规定,捐赠的现金按照实际捐赠金额确定捐赠额;捐赠口罩、防护服等防疫物资的按照市场价格确定捐赠额。其中,市场价格将由公益性社会组织按照捐赠相关制度规定的办法评估,并经捐赠人确认同意后确定。

01:17

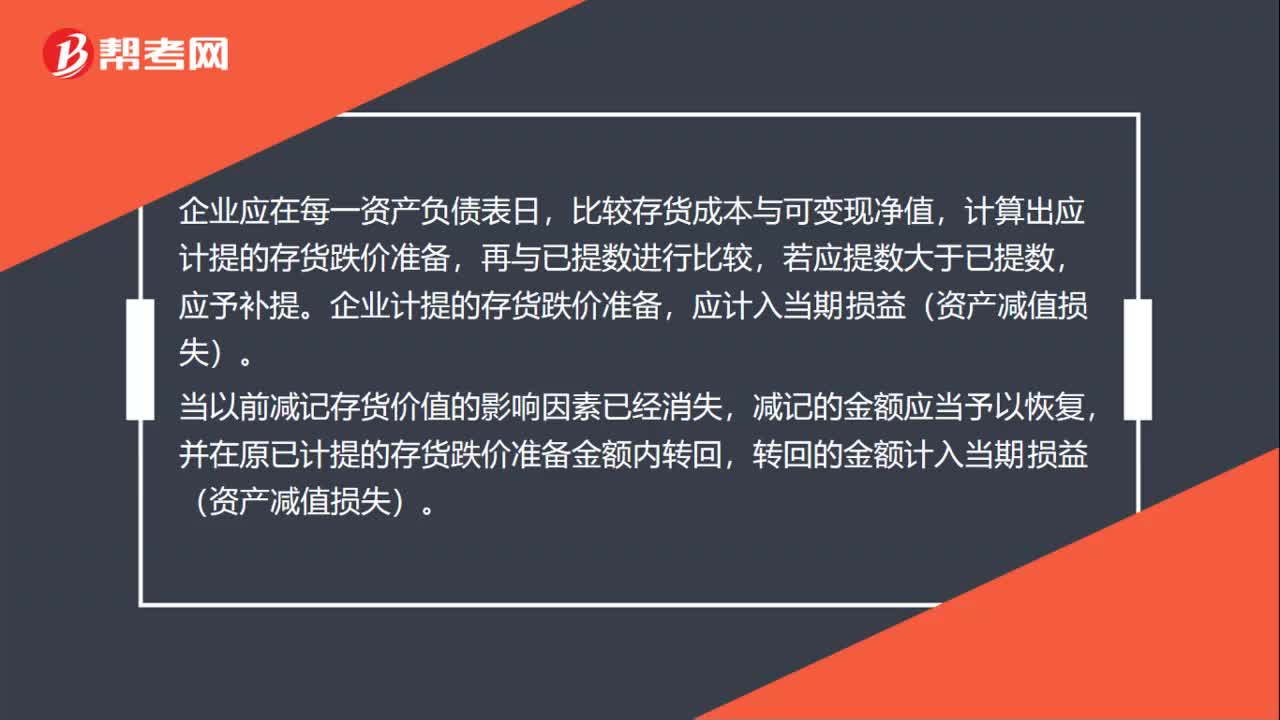

01:17企业应当在期末对存货进行全面清查吗?:企业应当在期末对存货进行全面清查吗?《企业会计制度》第五十四条规定企业应当在期末对存货进行全面清查,如由于存货毁损、全部或部分陈旧过时或销售价格低于成本等原因,使存货成本高于可变现净值的,应按可变现净值低于存货成本部分,计提存货跌价准备。比较存货成本与可变现净值,计算出应计提的存货跌价准备,企业计提的存货跌价准备,应计入当期损益(资产减值损失)。减记的金额应当予以恢复。

00:38

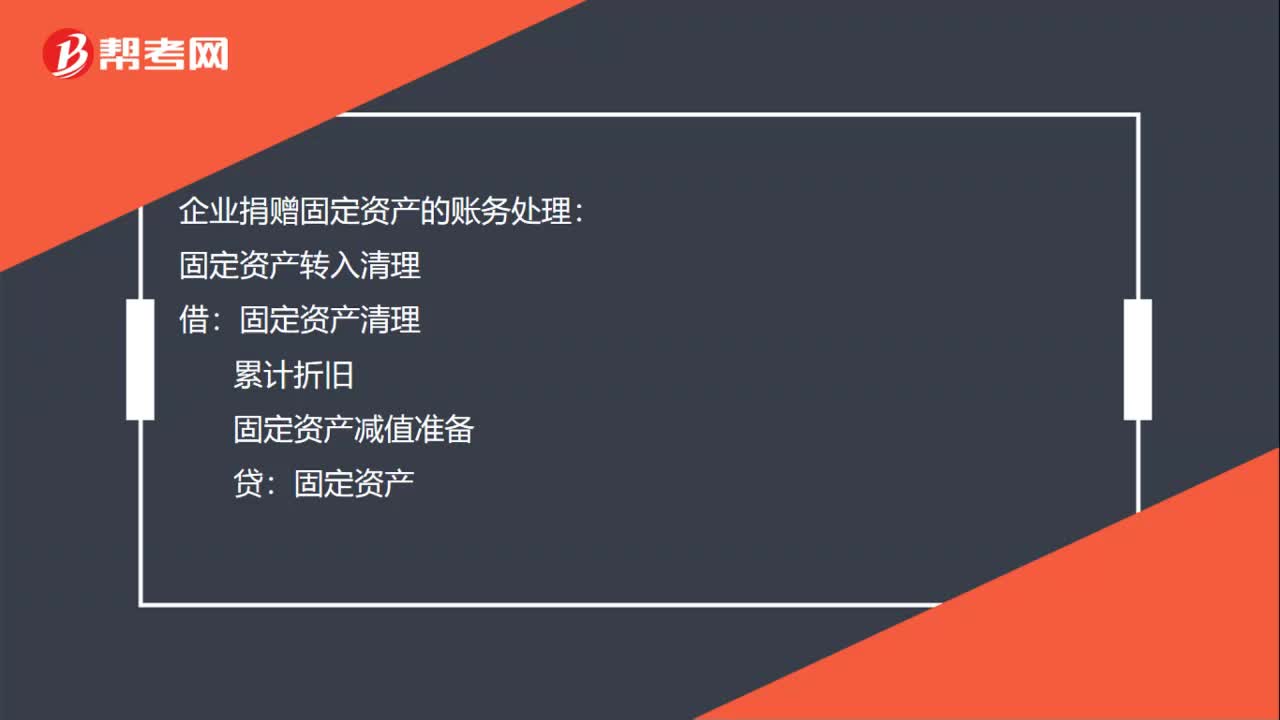

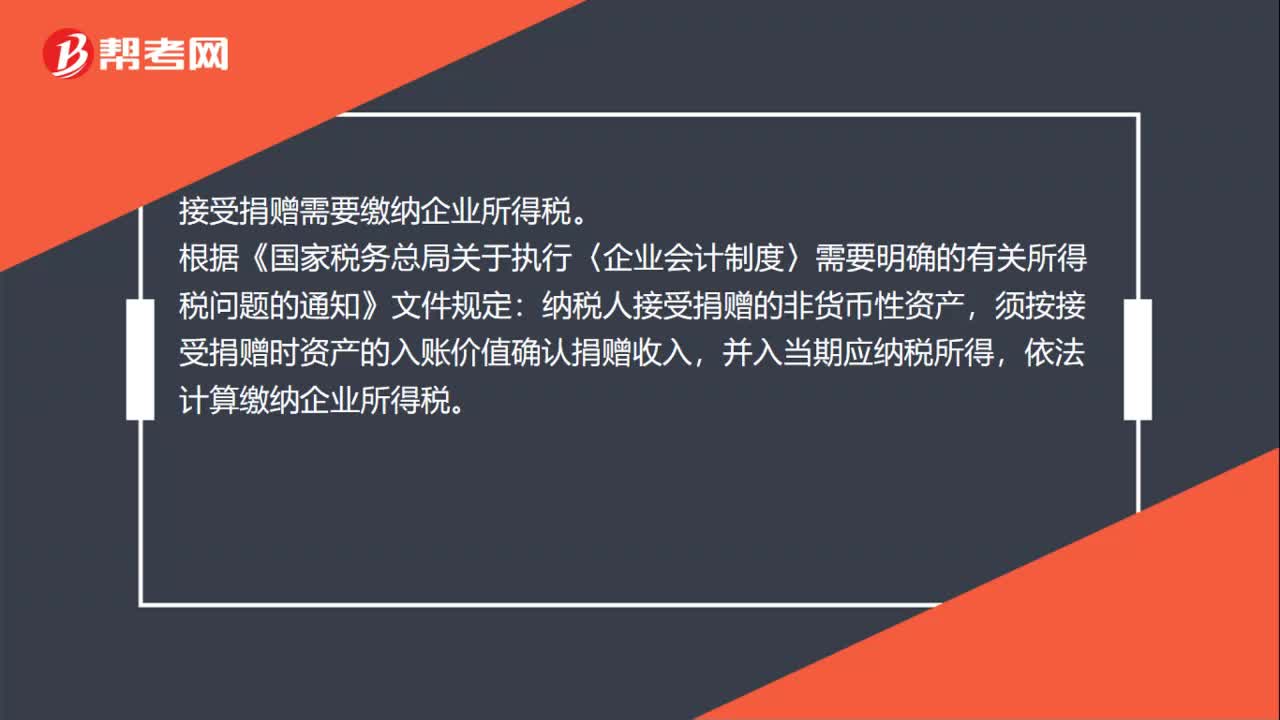

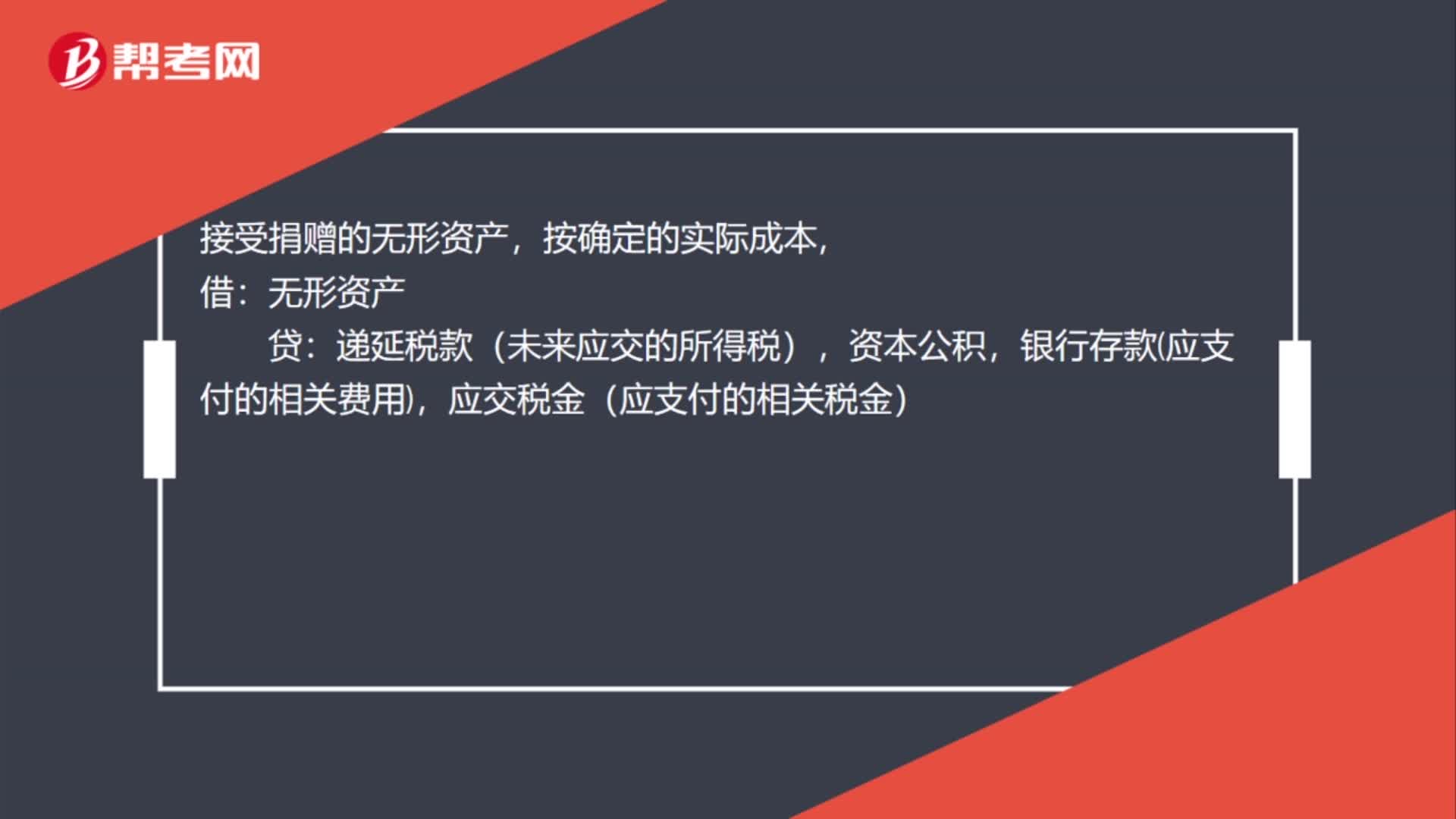

00:38接受捐赠的无形资产会计分录怎么做?:接受捐赠的无形资产会计分录怎么做?接受捐赠的无形资产,按确定的实际成本,借:无形资产:贷,递延税款(未来应交的所得税),资本公积,银行存款应支付的相关费用应交税金(应支付的相关税金)

01:03

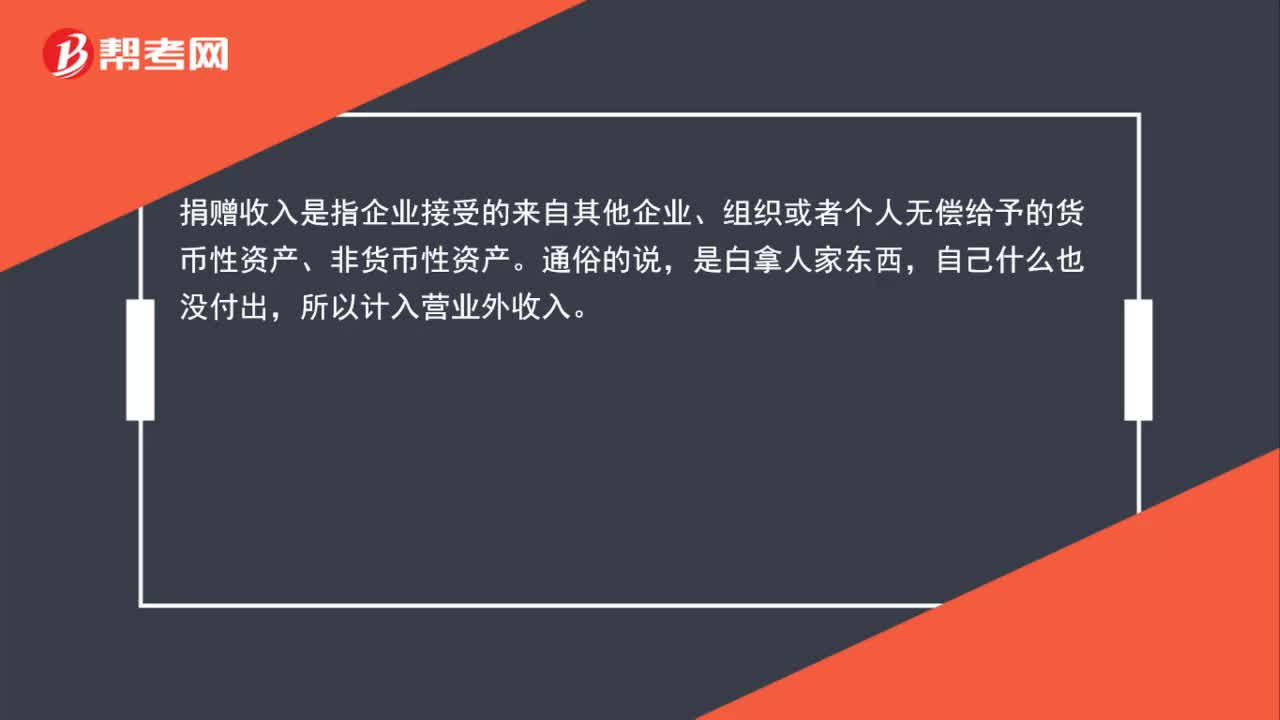

01:03捐赠收入为什么是计营业外收入而不是实收资本呢?:捐赠收入为什么是计营业外收入而不是实收资本呢?捐赠收入是指企业接受的来自其他企业、组织或者个人无偿给予的货币性资产、非货币性资产。通俗的说,是白拿人家东西,自己什么也没付出,所以计入营业外收入。实收资本指企业实际收到的投资人投入的资本。换句话说,是接受了别人的东西,需要给别人公司份额等,属于接受投资。

00:55

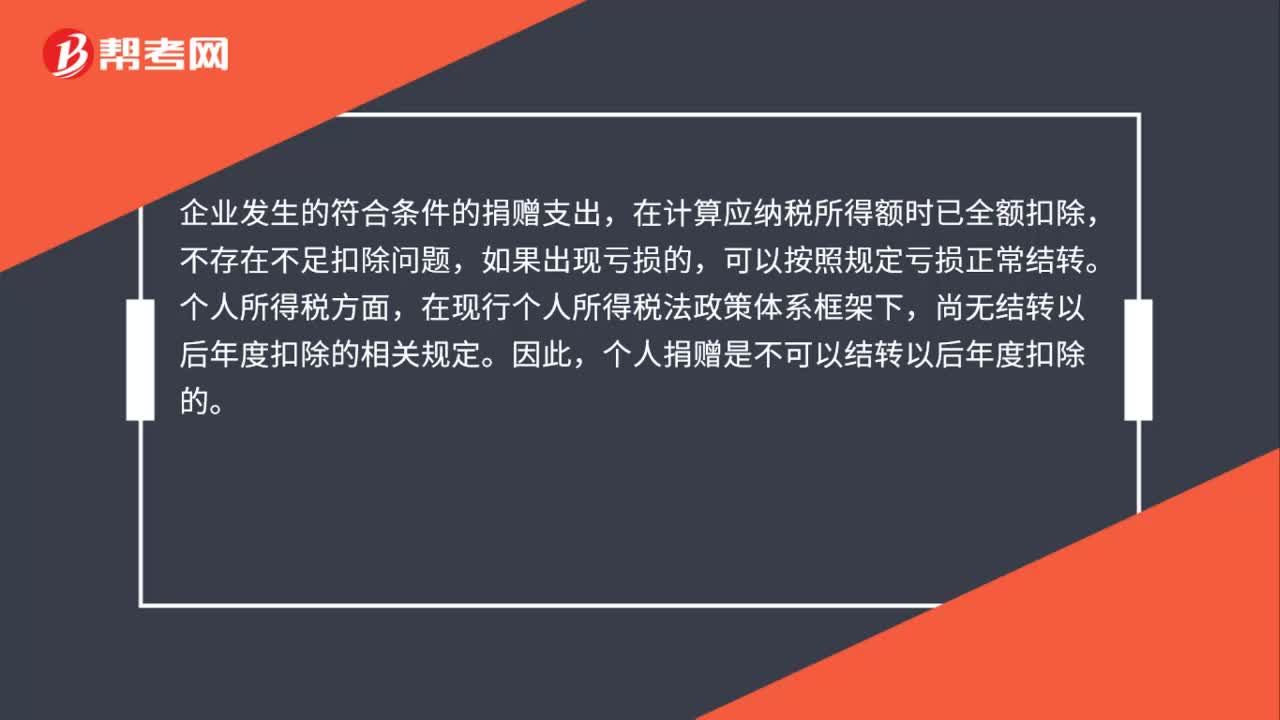

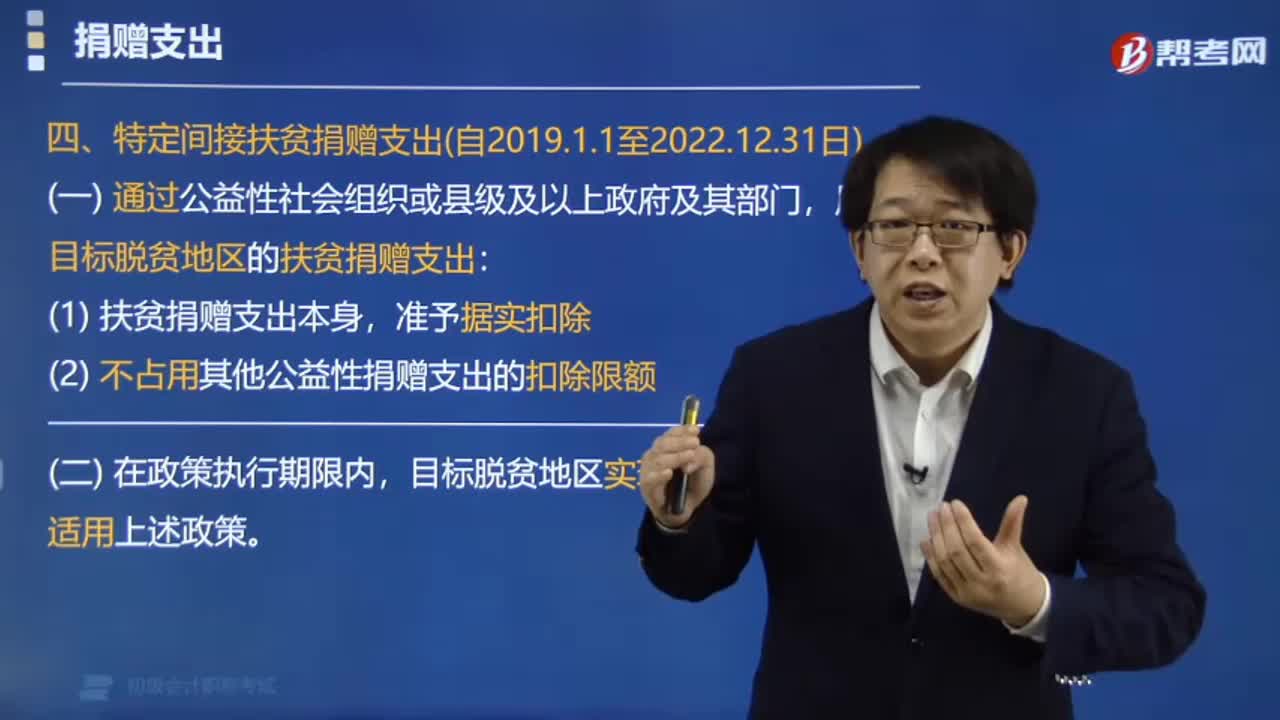

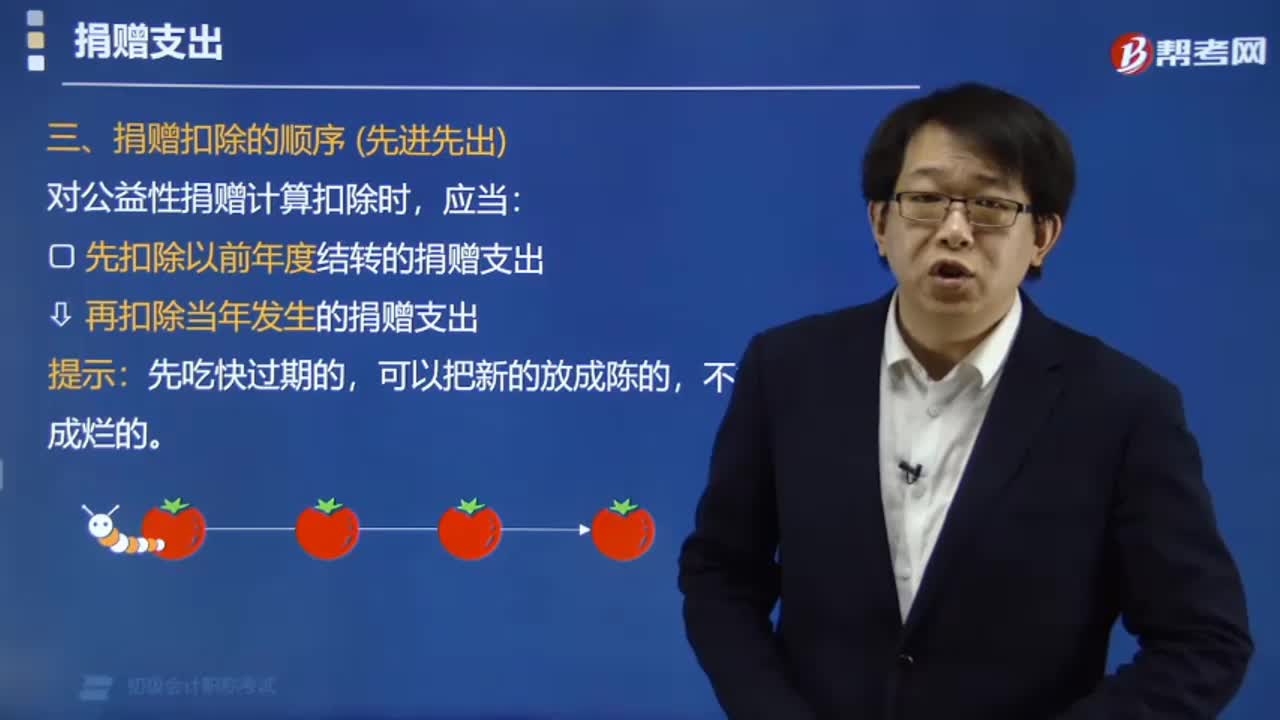

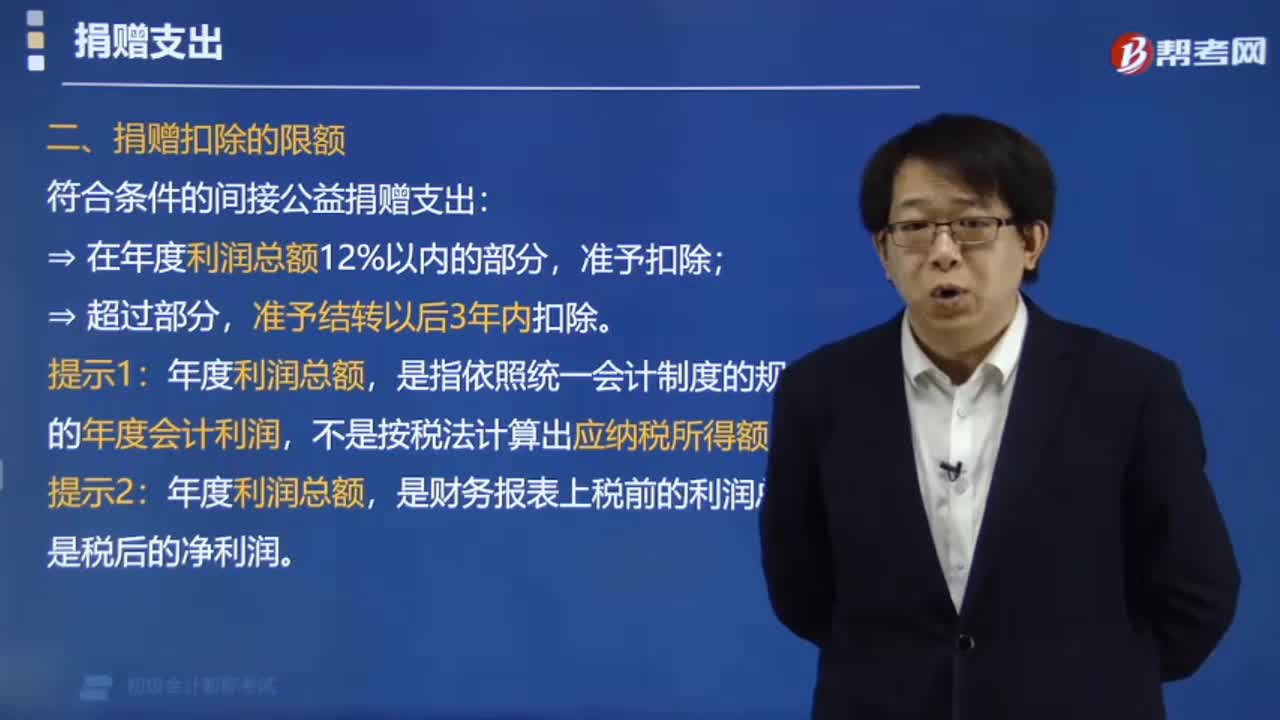

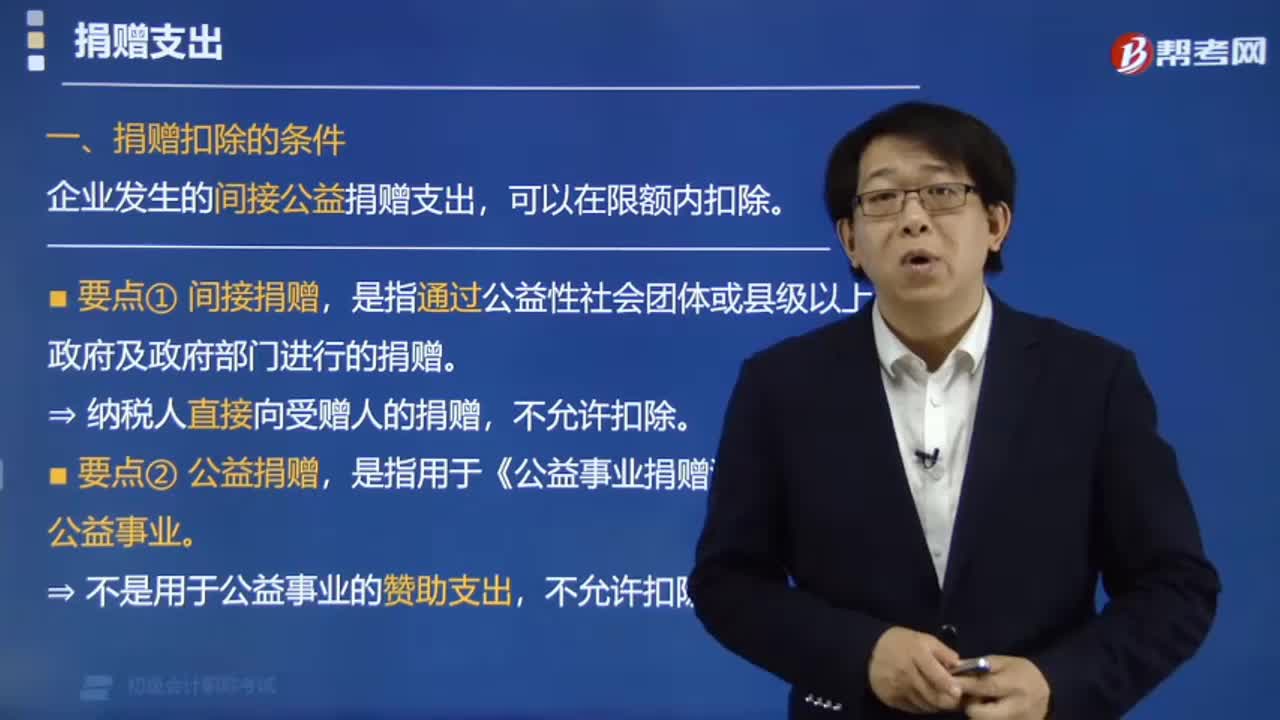

00:55关于捐赠全额扣除时,所得额不足以扣除,超过部分是否可以结转?:关于捐赠全额扣除时,所得额不足以扣除,超过部分是否可以结转?企业所得税方面,企业发生的符合条件的捐赠支出,在计算应纳税所得额时已全额扣除,不存在不足扣除问题。如果出现亏损的,可以按照规定亏损正常结转。个人所得税方面,在现行个人所得税法政策体系框架下,尚无结转以后年度扣除的相关规定。因此,个人捐赠是不可以结转以后年度扣除的。

00:47

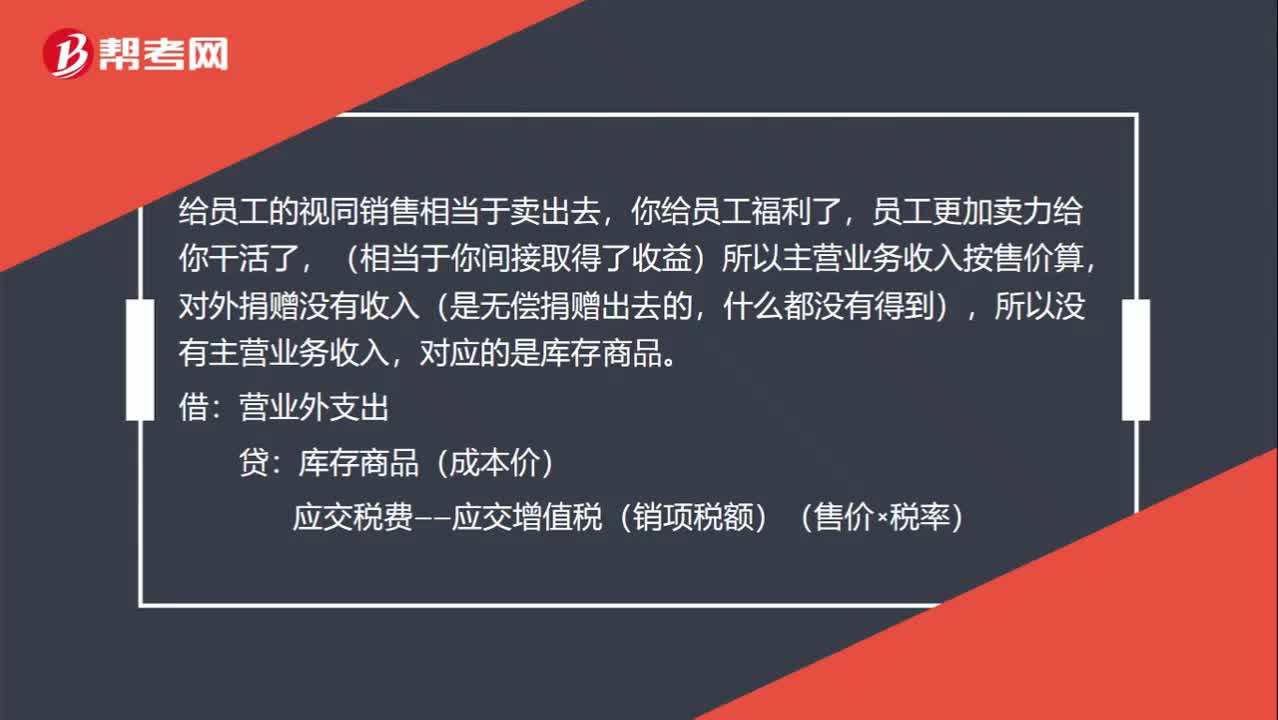

00:47为什么非货币性职工薪酬是按照市场价来算,而捐赠的那个是成本价?:为什么非货币性职工薪酬是按照市场价来算,而捐赠的那个是成本价?给员工的视同销售相当于卖出去,你给员工福利了,员工更加卖力给你干活了,(相当于你间接取得了收益)所以主营业务收入按售价算,对外捐赠没有收入(是无偿捐赠出去的,什么都没有得到),所以没有主营业务收入,对应的是库存商品。借:营业外支出:贷库存商品(成本价)应交税费——应交增值税(销项税额)(售价×税率)

00:40

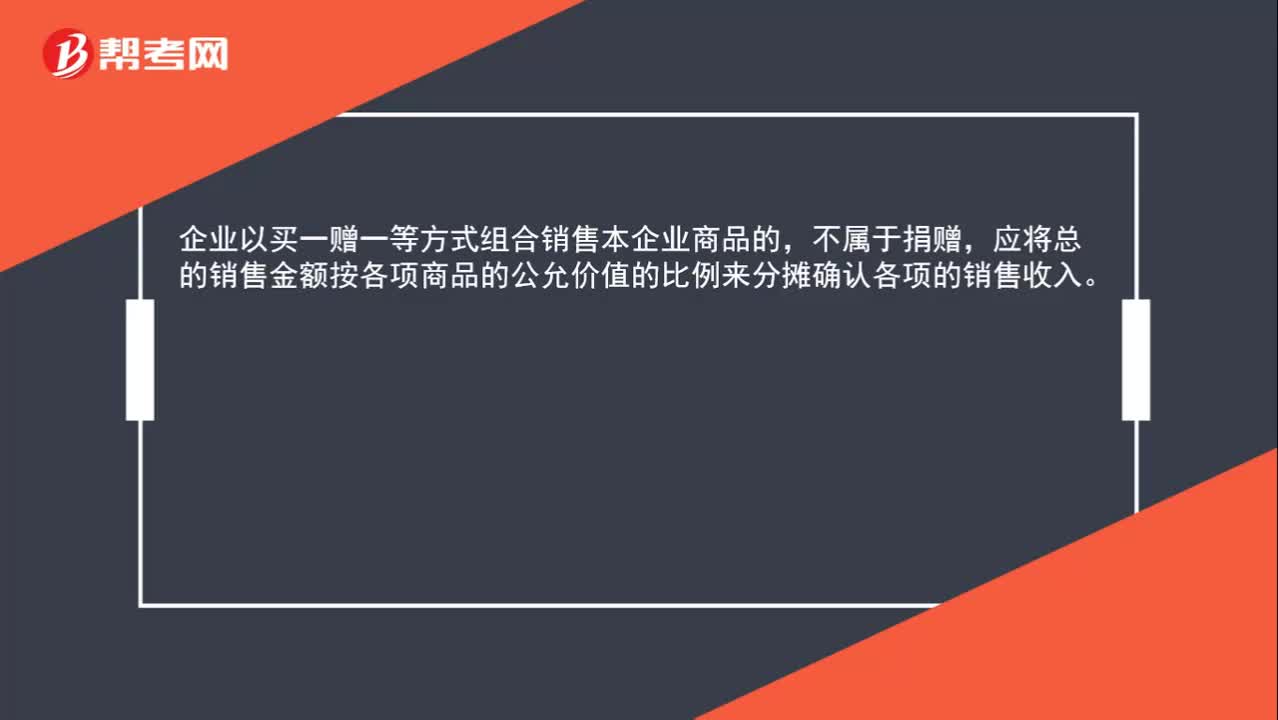

00:40业以买一赠一等方式组合销售本企业商品的,属于捐赠吗?:属于捐赠吗?企业以买一赠一等方式组合销售本企业商品的,不属于捐赠,应将总的销售金额按各项商品的公允价值的比例来分摊确认各项的销售收入。

01:45

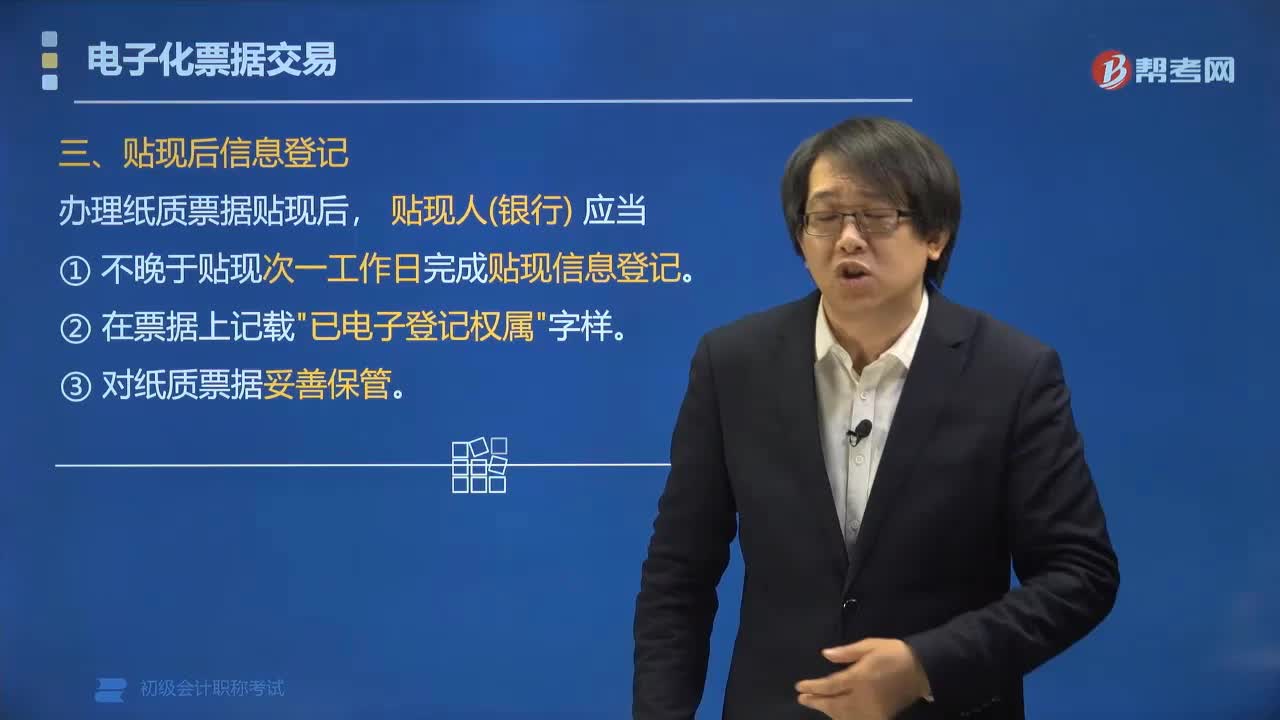

01:45在办理票据贴现后怎么进行信息登记?:在办理票据贴现后怎么进行信息登记?办理纸质票据贴现后,该票据不再以纸质形式进行背书转让、设立质押或者其他交易行为。(4)已贴现票据应当通过票据市场基础设施办理背书转让、质押、保证、提示付款等票据业务。A. 贴现人办理纸质票据贴现时发现纸质票据必须记载事项与已登记承兑信息不一致的以纸质票据记载为准,B. 贴现人办理纸质票据贴现后,应当在票据上记载已电子登记权属字样。

07:25

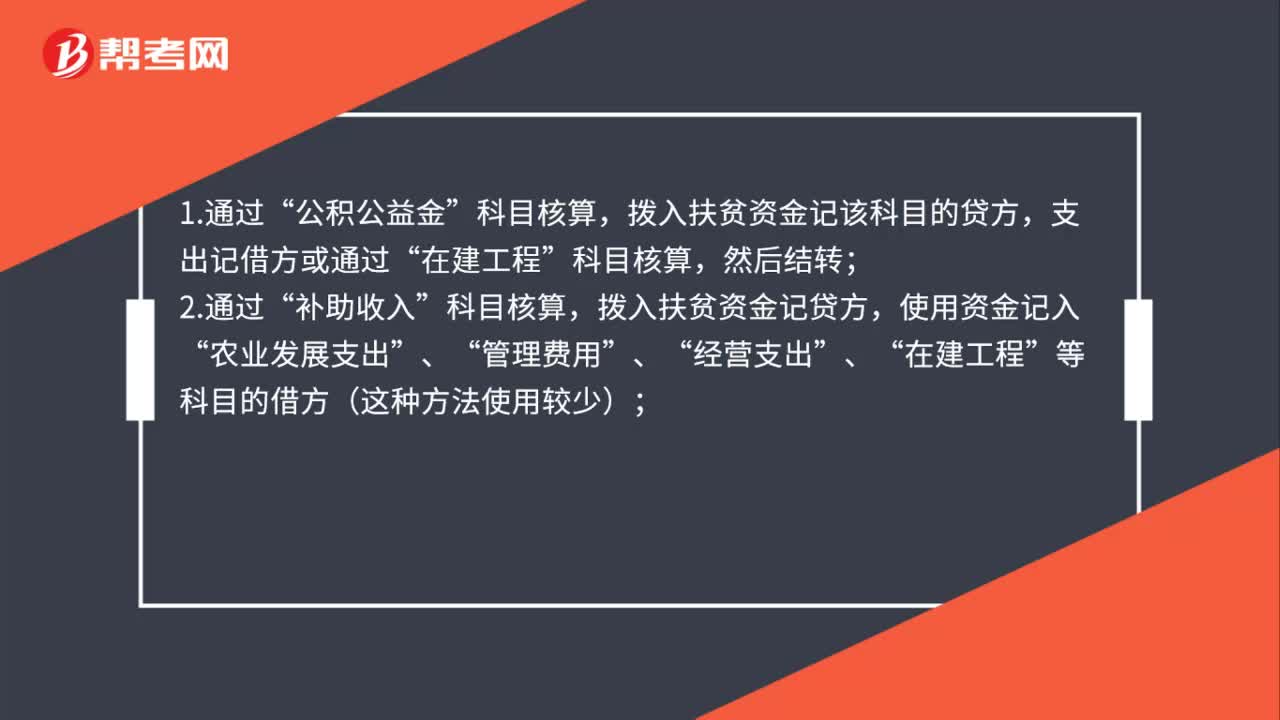

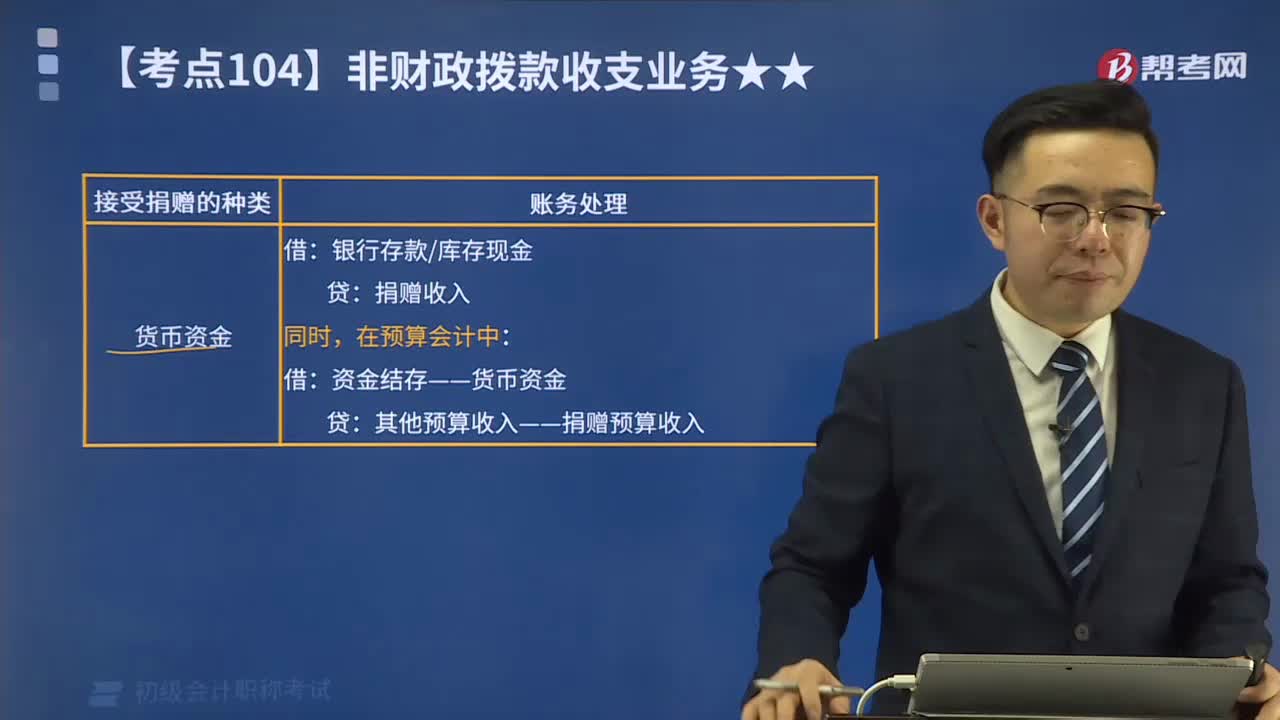

07:25捐赠(预算)收入和支出分别指什么?:捐赠(预算)收入和支出分别指什么?包括现金捐赠收入和非现金捐赠收入。捐赠预算收入指单位接受捐赠的现金资产。【例8-6】某事业单位部分事业收入采用财政专户返还的方式管理。该单位收到应上缴财政专户的事业收入5 000 000元。该单位将上述款项上缴财政专户。该单位收到从财政专户返还的事业收入5 000 000元。向财政专户上缴款项时,收到从财政专户返还的事业收入时:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日