下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

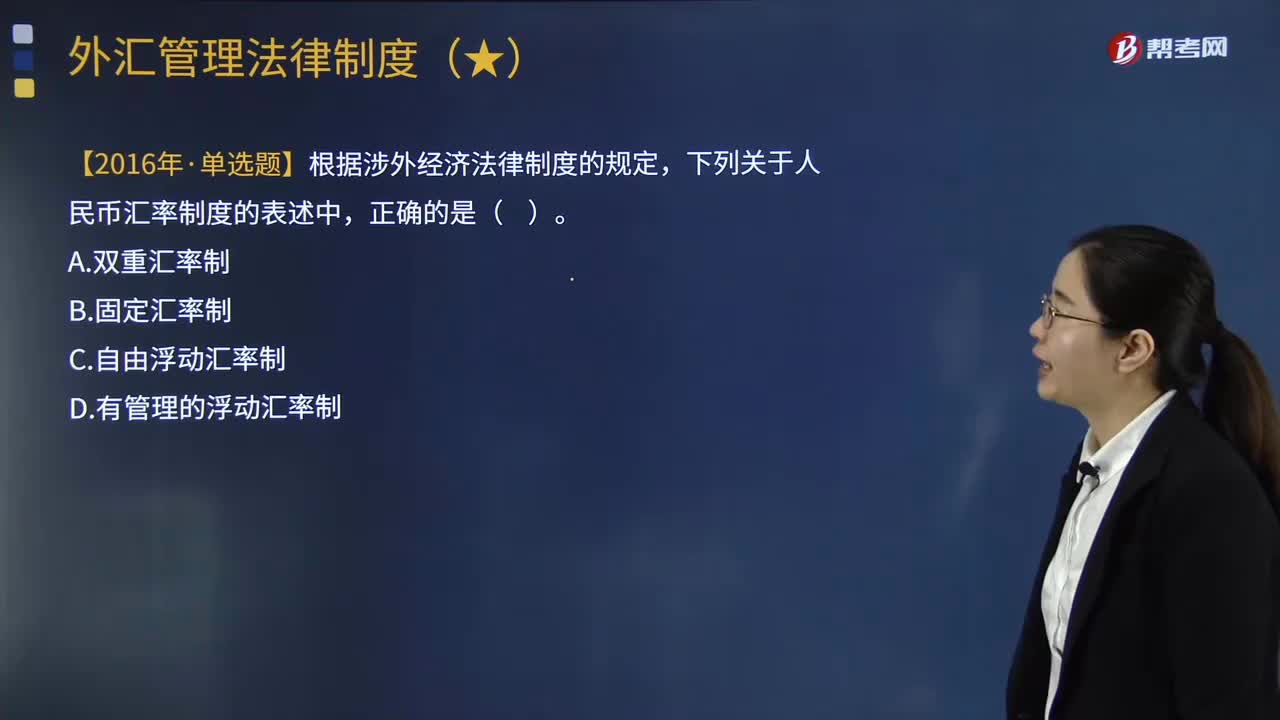

00:38我国的人民币汇率制度是什么?:我国的人民币汇率制度是什么?汇率是一国货币与另一国货币相互折算的比率,汇率的高低由外汇市场供求关系及其他相关经济、政治因素所决定。我国一直实行单一的汇率制度。外汇留成制和外汇调剂市场的建立,使我国汇率体制从单一汇率制转变为双重汇率制,形成官方汇率和调剂市场汇率并存的局面。实行以市场供求为基础、单一的、有管理的浮动汇率制度。这一汇率制度包含三个方面的内容:①一是以市场供求为基础的汇率浮动。

05:15

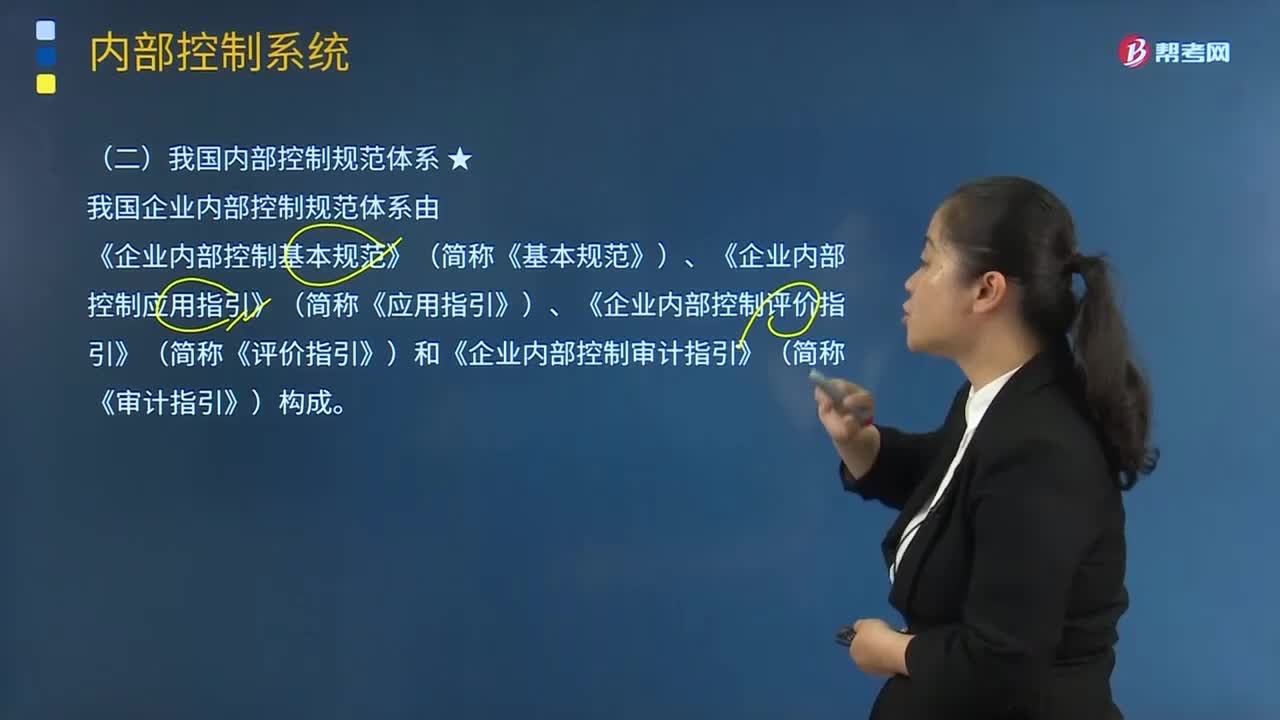

05:15我国内部控制规范体系是怎样的?:我国内部控制规范体系是怎样的?我国企业内部控制规范体系由《企业内部控制基本规范》(简称《基本规范》)、《企业内部控制应用指引》(简称《应用指引》)、《企业内部控制评价指引》(简称《评价指引》)和《企业内部控制审计指引》(简称《审计指引》)构成。基本规范、应用指引、评价和审计指引三个类别构成一个相辅相成的整体,标志着适应我国企业实际情况、融合国际先进经验的中国企业内部控制规范体系基本建成。

09:10

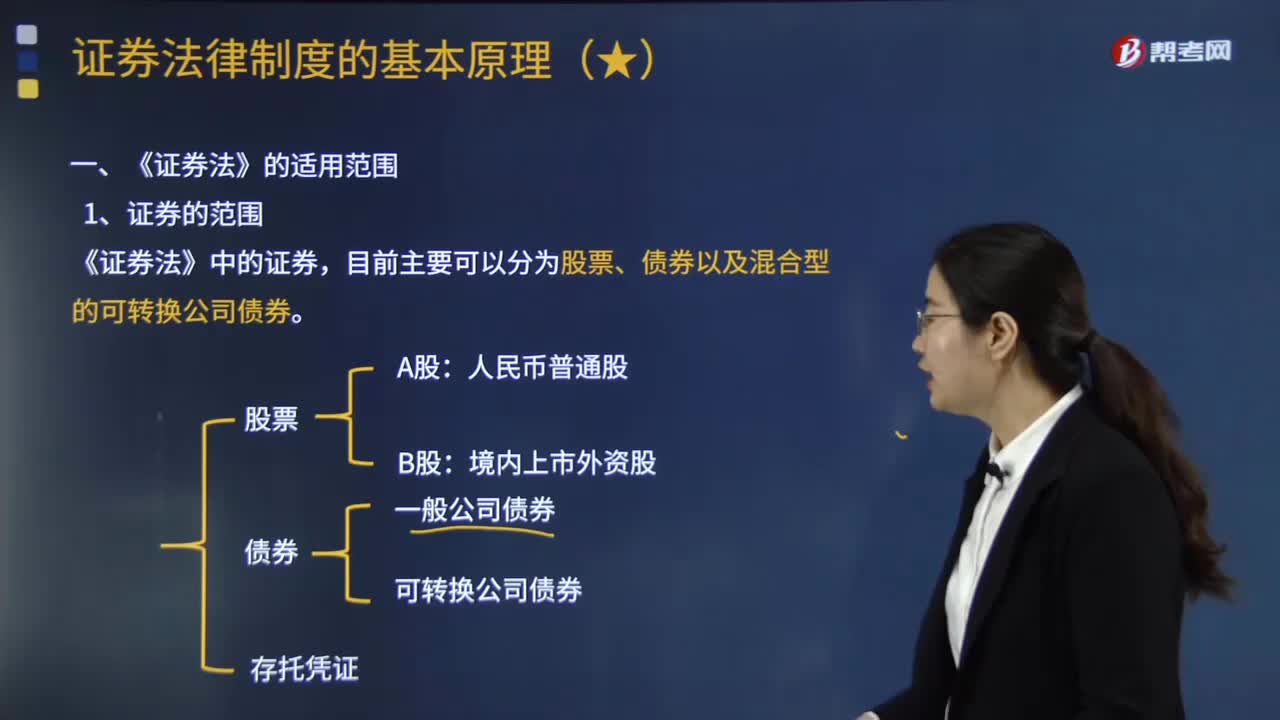

09:10我国《证券法》的适用范围包括哪些?:国务院办公厅发布《关于开展创新企业境内发行股票或者存托凭证试点的若干意见》。允许试点红筹企业按程序在境内资本市场发行存托凭证上市。根据中国证监会2018年6月6日公布的 《存托凭证发行与交易管理办法(试行)》,适用《证券法》、《关于开展创新企业境内发行股票或者存托凭证试点的若干意见》、《存托凭证发行与交,是指由存托人签发、以境外证券为基础在中国境内发行、代表境外基础证券权益的证券。

00:32

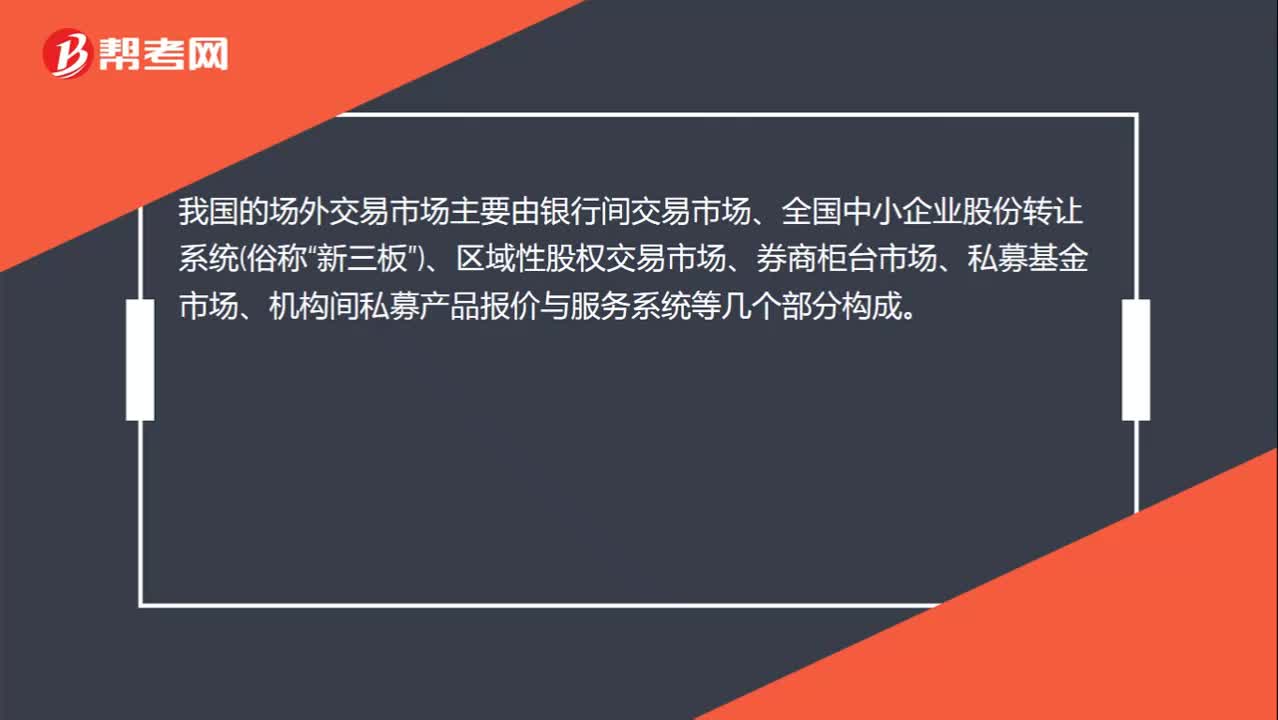

00:32我国的场外市场主要有哪些?:我国的场外市场主要有哪些?我国的场外交易市场主要由银行间交易市场、全国中小企业股份转让系统(俗称“新三板”)、区域性股权交易市场、券商柜台市场、私募基金市场、机构间私募产品报价与服务系统等几个部分构成。

01:24

01:24我国三个税收程序法体系是怎样的?:我国三个税收程序法体系是怎样的?税收程序法:税务机关的征管适用《税收征收管理法》,海关的征收管理按照《海关法》及《进出口关税条例》。下面我们以注册会计师考试的真题为例,为大家说明这个知识点在考试中的应用,供大家深入理解考点。【2016年注册会计师考试真题】税收征管法属于我国税法体系中的( )。A.税收基本法B.税收实体法C.税收程序法D.国内税法【答案】CD

04:43

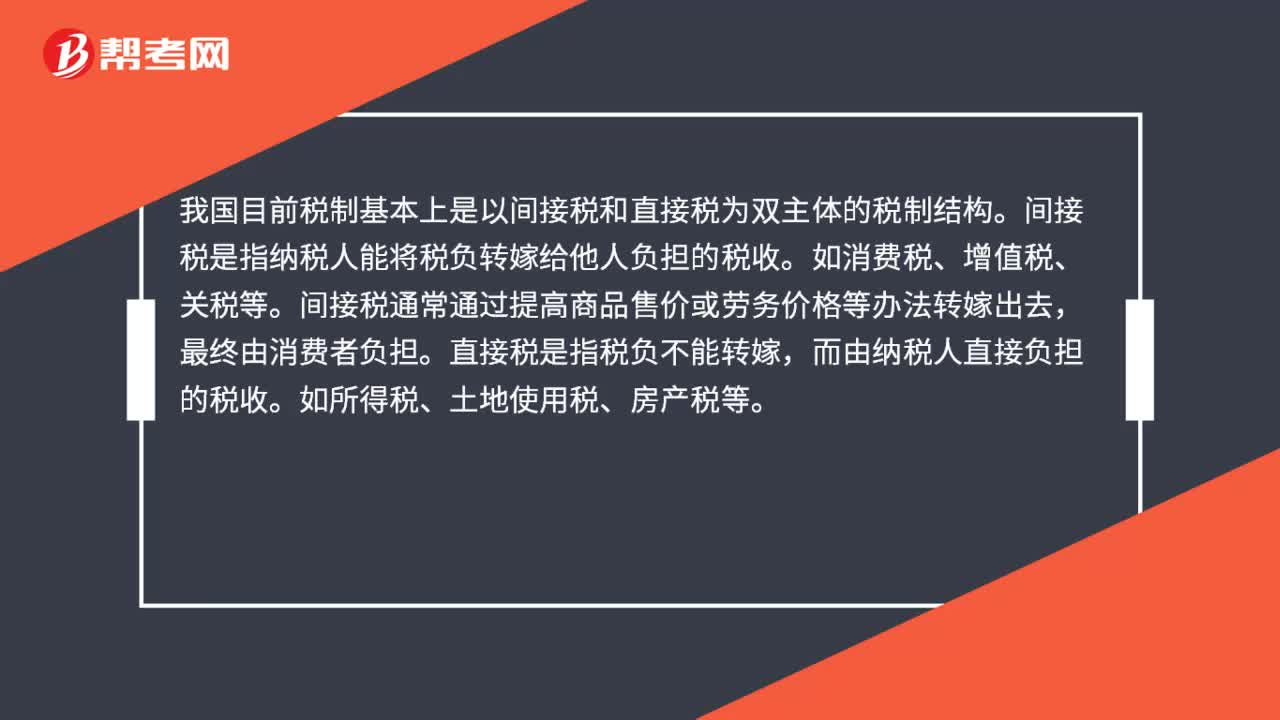

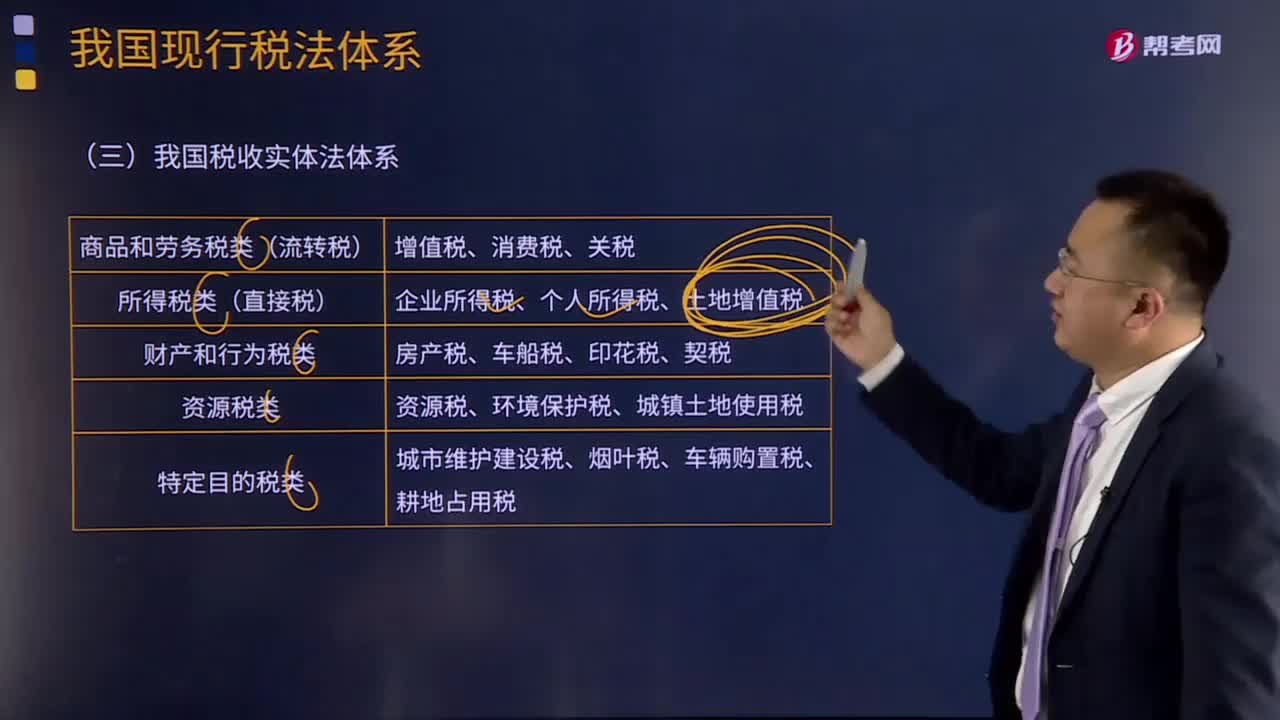

04:43如何理解我国税收实体法体系?:如何理解我国税收实体法体系?我国税收实体法体系可以分为以下五类:(1)商品和劳务税类:包括增值税、消费税、关税。(2)所得税类:包括企业所得税、个人所得税、土地增值税。(3)财产和行为税类:包括房产税、车船税、印花税、契税。(4)资源税类:包括资源税、环境保护税、城镇土地使用税。(5)特定目的税类:包括城市维护建设税、烟叶税、车辆购置税、耕地占用税。

09:32

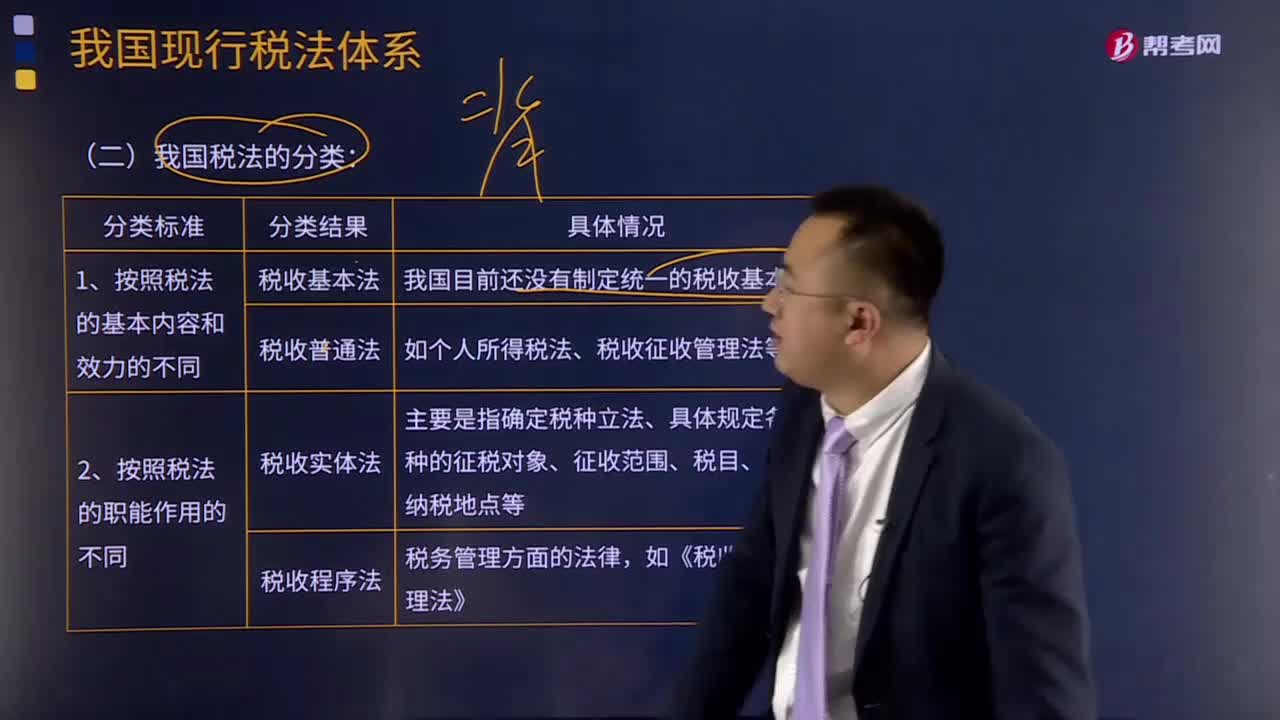

09:32我国税法是如何分类的?:税法体系中各税法按基本内容和效力、职能作用征收对象、权限范围的不同,可分为税收基本法和税收普通法.,其基本内容一般包括税收制度的性质、税务管理机构、税收立法与管理权限、纳税人的基本权利与义务、征税机关的权利和义务、税种设置等,税收普通法是根据税收基本法的原则。对税收基本法规定的事项分别立法实施的法律,可分为税收实体法和税收程序法,税收实体法主要是指确定税种立法。

01:23

01:23我国现行税法制度的三个层次是怎样的?:我国现行税法制度的三个层次是怎样的?构成税种的要索主要包括纳税人、征税对象、税目、税率、纳税环节、纳税期限、减税免税等。二是不同的税种构成税收制度。构成税收制度的具体税种,但一般都包括所得税直接税,增值税、消费税及其他一些税种等。三是规范税款征收程序的法律法规,税收征收管理法等。税种的设置及每种税的征税办法,这些法律就是税法。

12:59

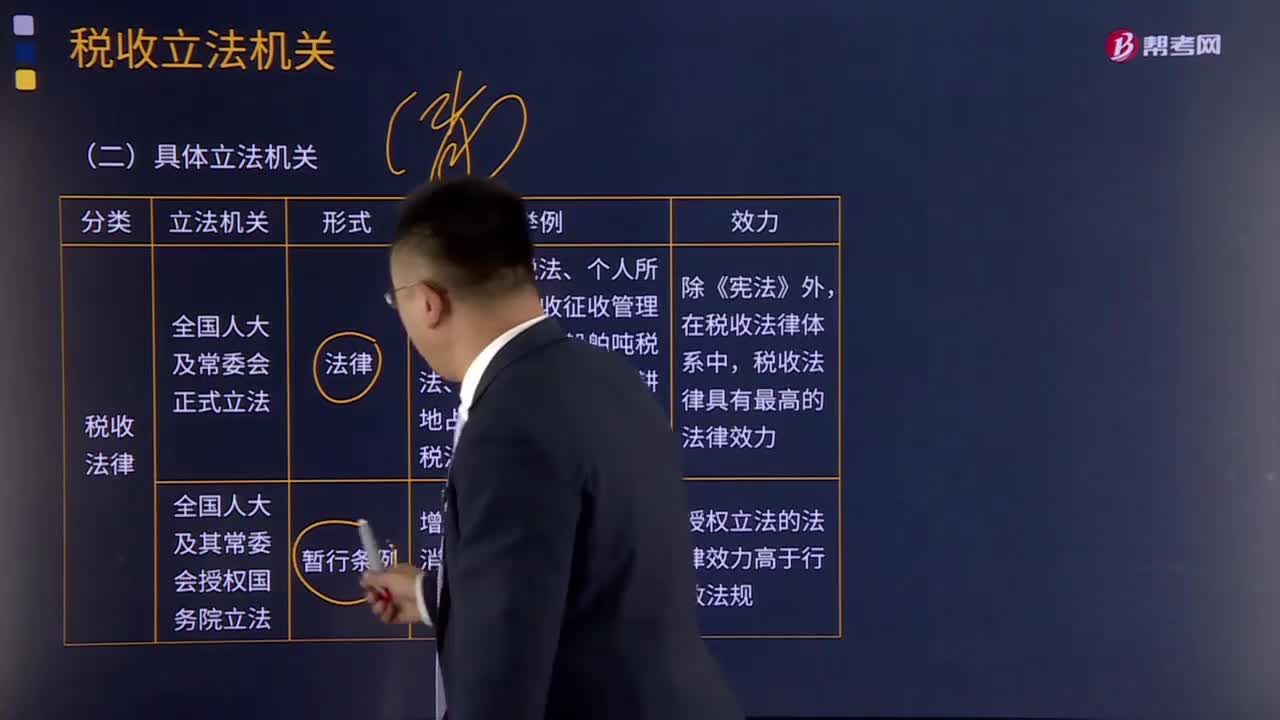

12:59我国税收立法机关有哪些?:我国税收立法机关有哪些?广义概念上的税法包括所有调整税收关系的法律、法规、规章和规范性文件,是税法体系的总称;特指由全国人民代表大会及其常务委员会制定和颁布的税收法律。由于制定税收法律、法规和规章的机关不同,其法律级次不同,【2016年注册会计师考试真题】下列我国税收法律级次表述。A.《中华人民共和国城市维护建设税暂行条例》属税收规章;B.《中华人民共和国企业所得税法实施条例》属税收行政法规。

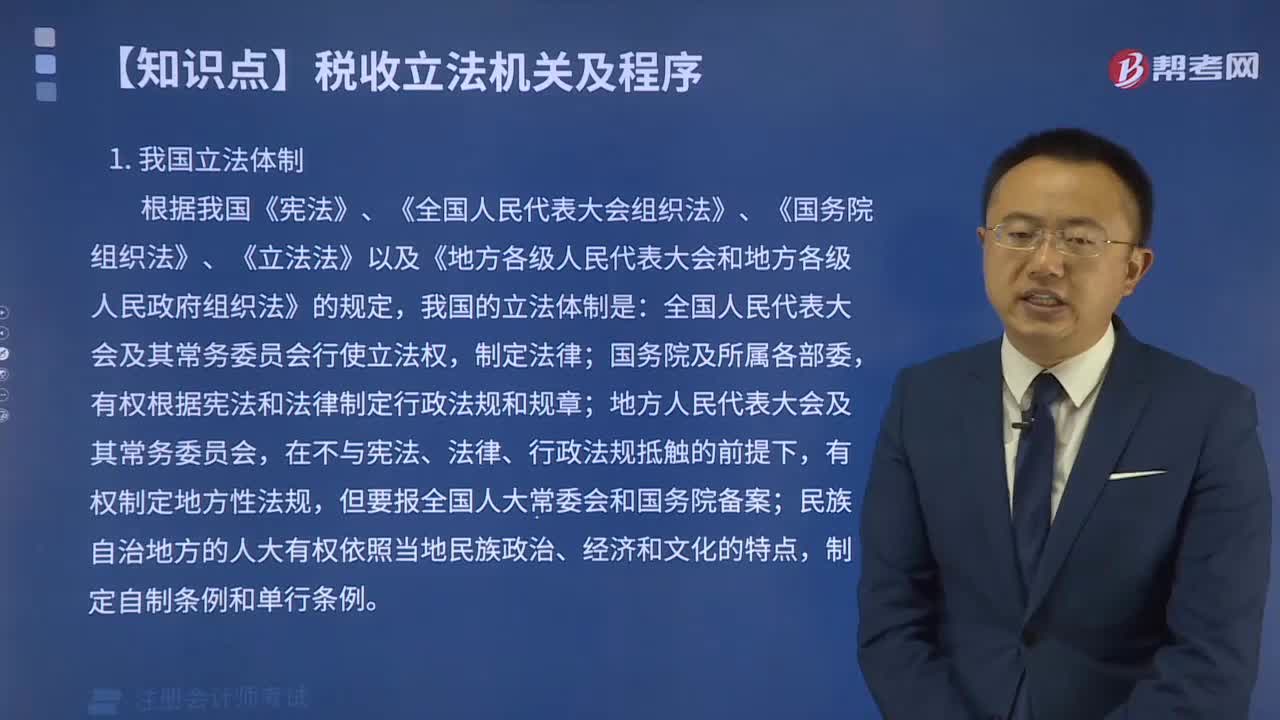

02:26

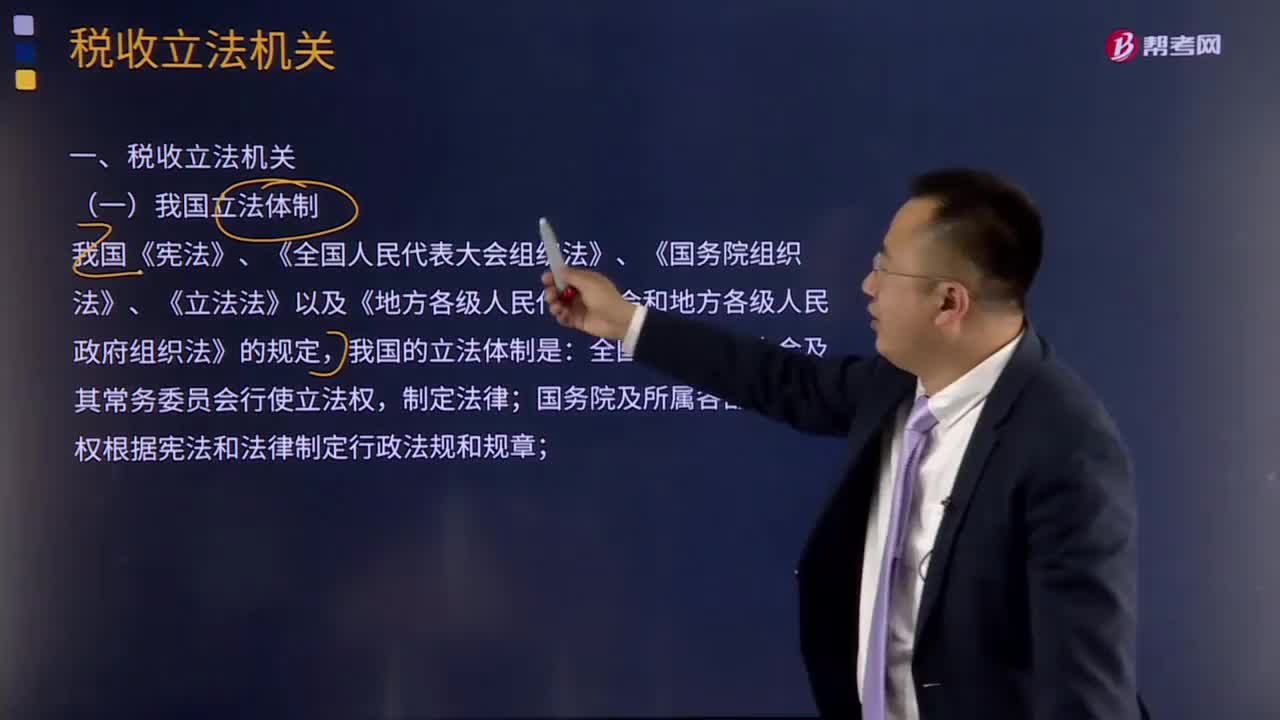

02:26我国立法体制是怎样的?:我国《宪法》、《全国人民代表大会组织法》、《国务院组织法》、《立法法》以及《地方各级人民代表大会和地方各级人民政府组织法》的规定,我国的立法体制是:(1)全国人民代表大会及其常务委员会行使立法权,制定法律;有权根据宪法和法律制定行政法规和规章;在不与宪法、法律、行政法规抵触的前提下,有权制定地方性法规,但要报全国人大常委会和国务院备案;

07:16

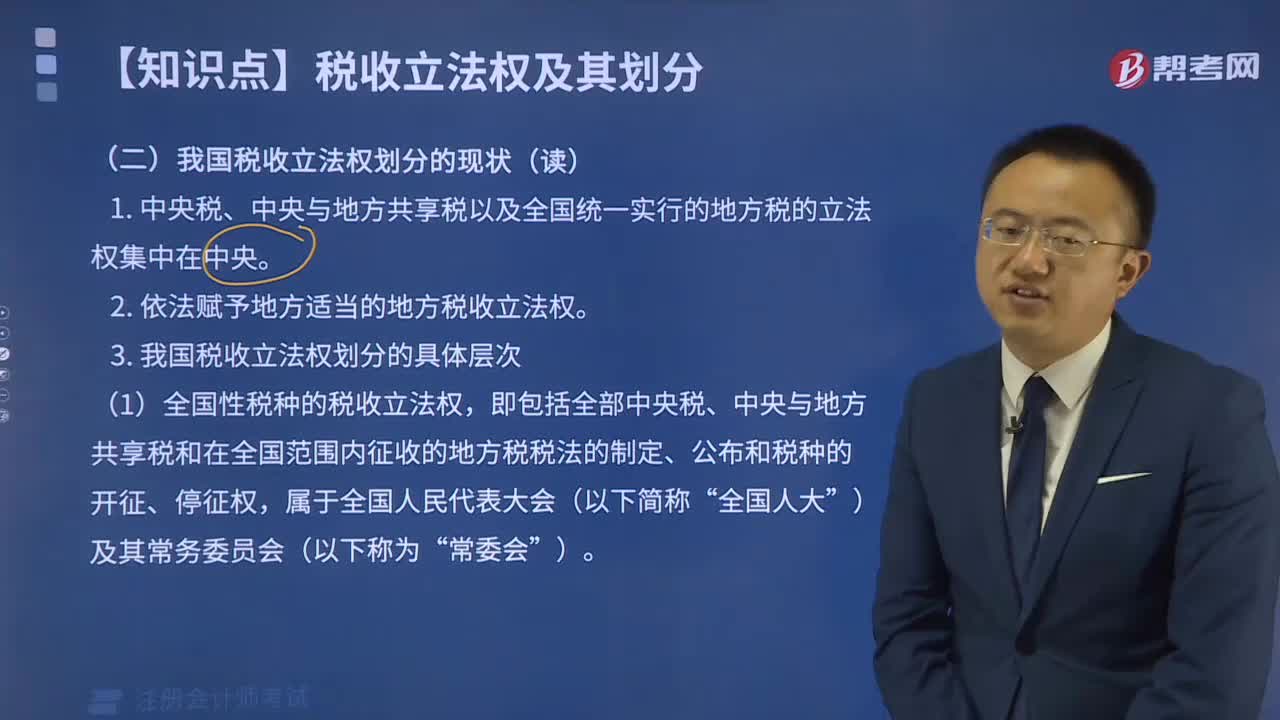

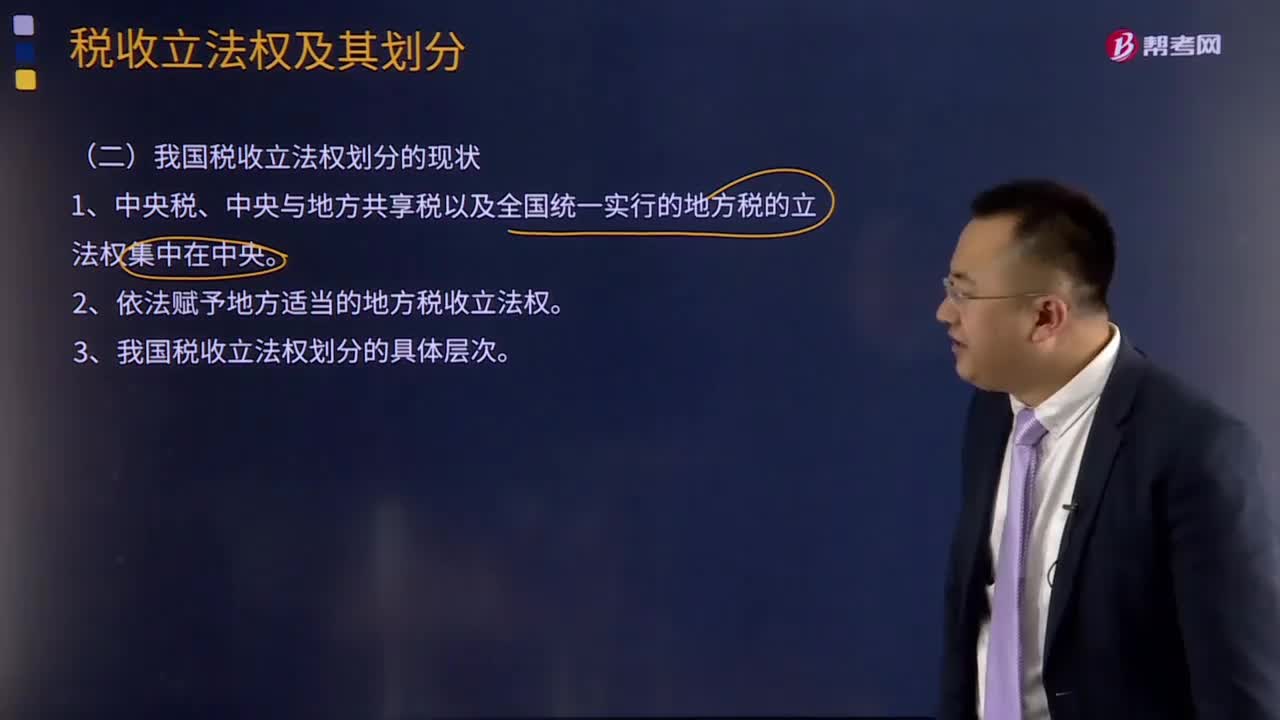

07:16我国税收立法权划分的现状是怎样的?:1、中央税、中央与地方共享税以及全国统一实行的地方税的立法权集中在中央。2、依法赋予地方适当的地方税收立法权。3、我国税收立法权划分的具体层次。(1)全国性税种的税收立法权,即包括全部中央税、中央与地方共享税和在全国范围内征收的地方税税法的制定、公布和税种的开征、停征权,由全国人大及其常委会正式立法。国务院有制定税法实施细则、增减税目和调整税率的权力。国务院有税法的解释权;

01:41

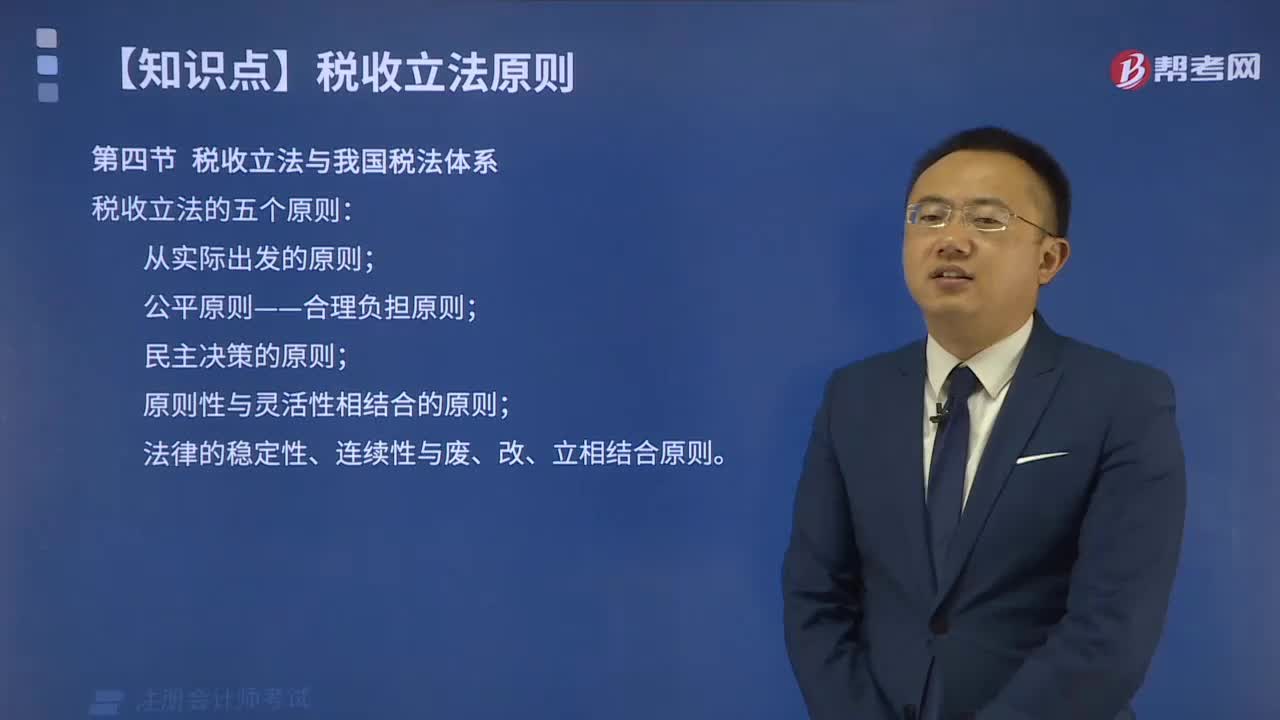

01:41税收立法的原则有哪些?:税收立法的原则有哪些?税收立法是指有权的机关依据一定的程序,遵循一定的原则,制定、公布、修改、补充和废止有关税收法律、法规、规章的活动。税收立法是税法实施的前提,有法必依,执法必严,违法必究,是税收立法与税法实施过程中必须遵循的基本原则。税收立法的五个原则:(二)公平原则——合理负担原则;(三)民主决策的原则;(四)原则性与灵活性相结合的原则;(五)法律的稳定性、连续性与废、改、立相结合原则。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日