下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:04

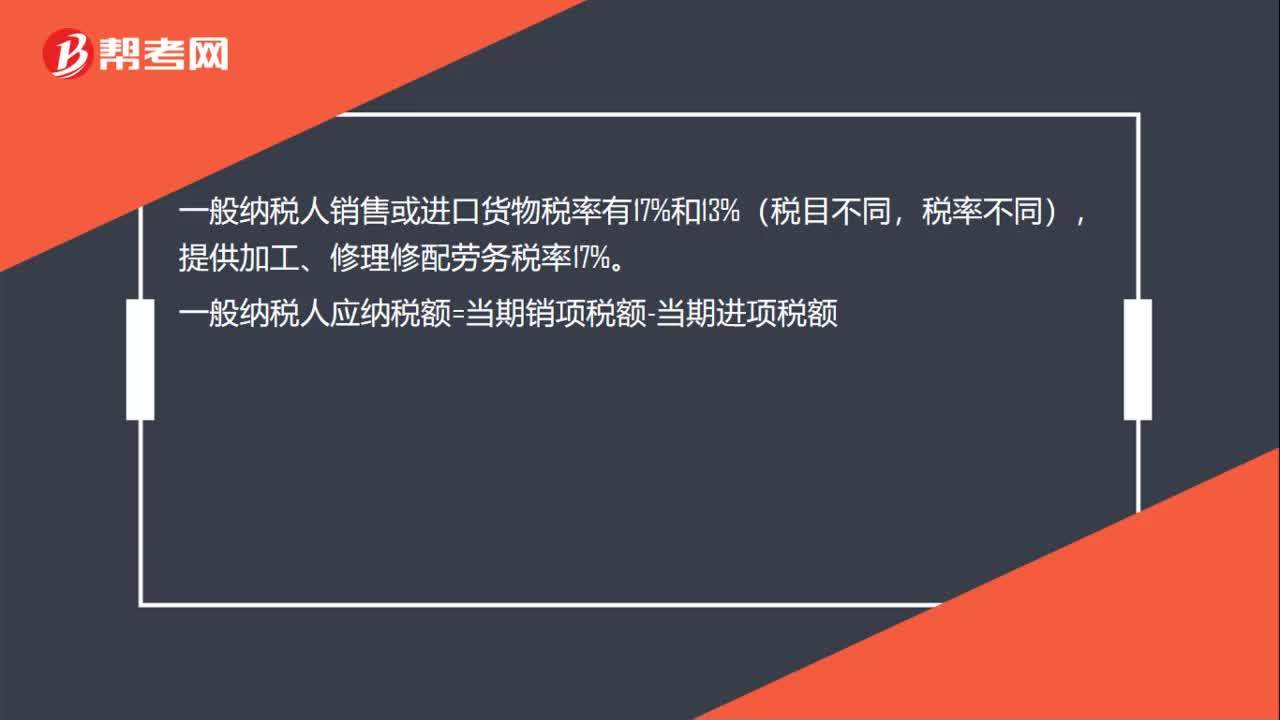

01:04一般纳税人申请条件有哪些?:一般纳税人申请条件:1、收入达标:工业年收入100万元(不含税),新办企业不要求。2、核算健全:要有两名以上的专业财务人员,要按规定设立总账、明细账、日记账;要能准确核算增值税的进项、销项和应交税金;要能税务机关要求建立起相关的出入库手续,要能按税务机关要求进行纳税申报和保送各种报表。与营业执照地址一致;税务局会派专员审查。4、新办企业注册资本要求100万元以上;老企业50万元以上。

00:38

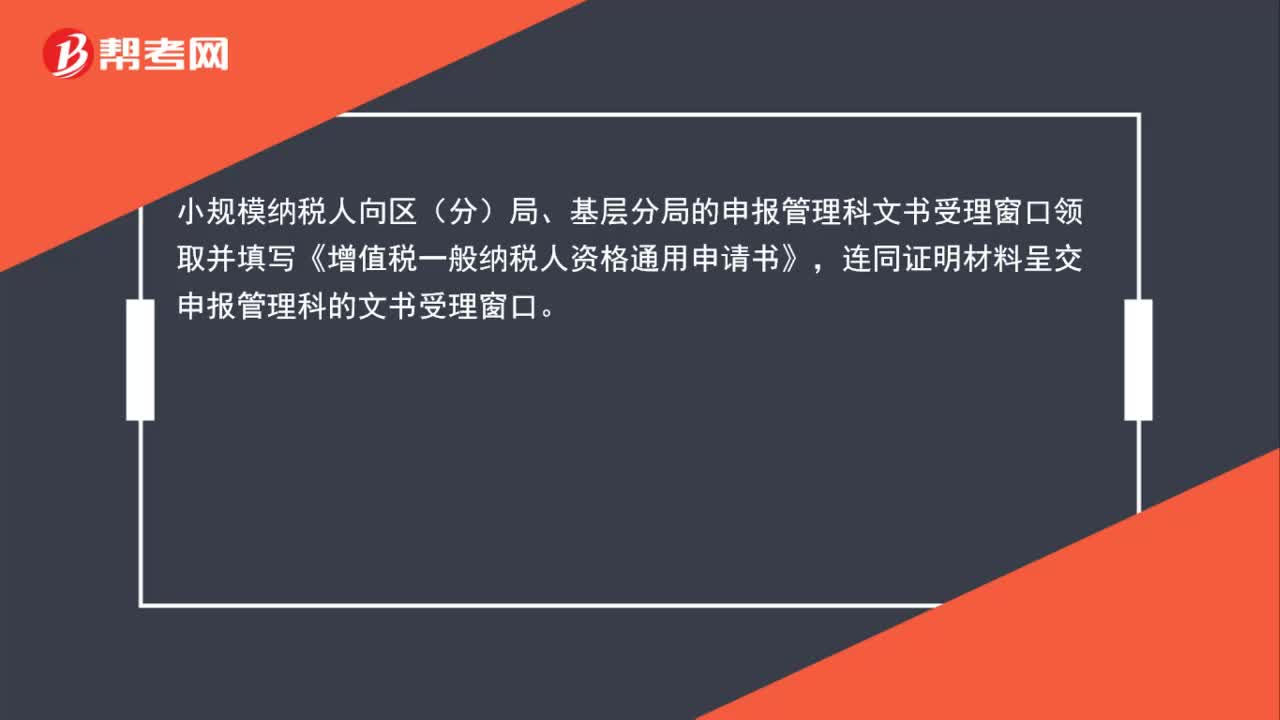

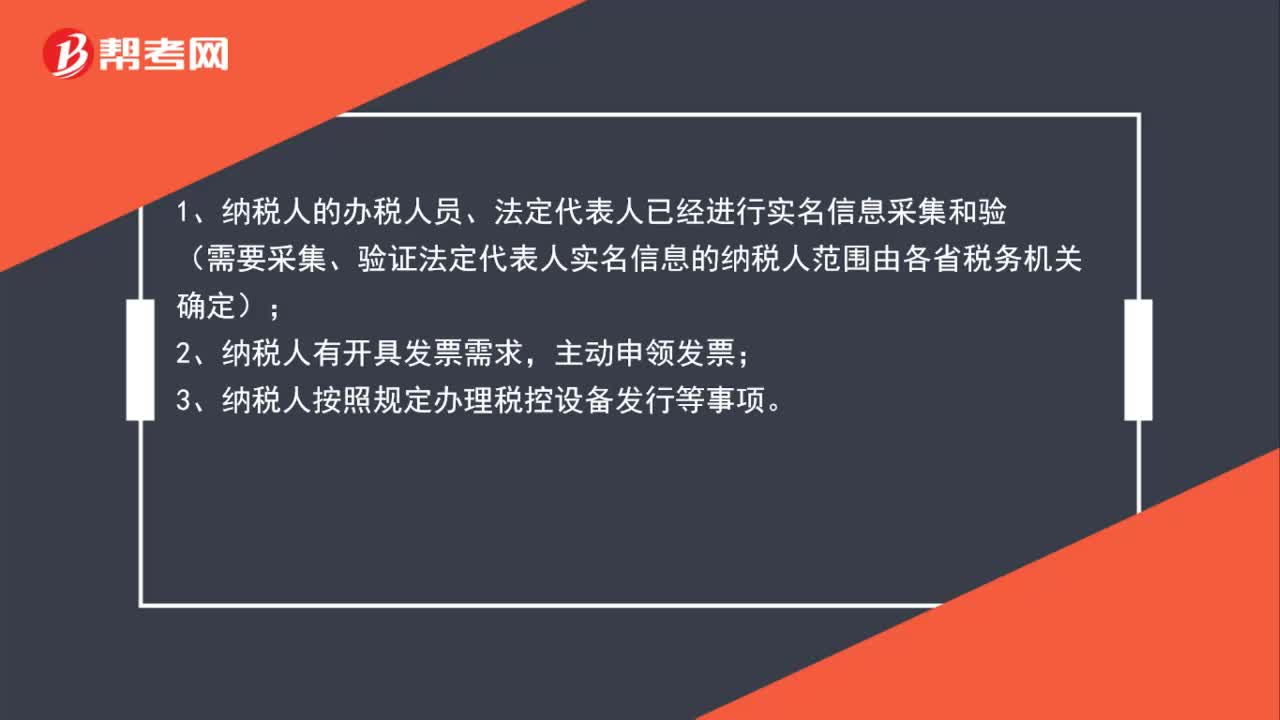

00:38小规模纳税人如何申请一般纳税人?:小规模纳税人如何申请一般纳税人?须携带其发票领购簿、结存的所有发票、金税盘或税控盘、公章,选择按季申报的纳税人还应同时携带当季度的增值税纳税申报表(纸质)去税务局领表格,填写相关内容。去窗口办理要税务局的人工录入,核对信息。转为一般纳税人的次月就需要按一般纳税人来申报纳税。

00:35

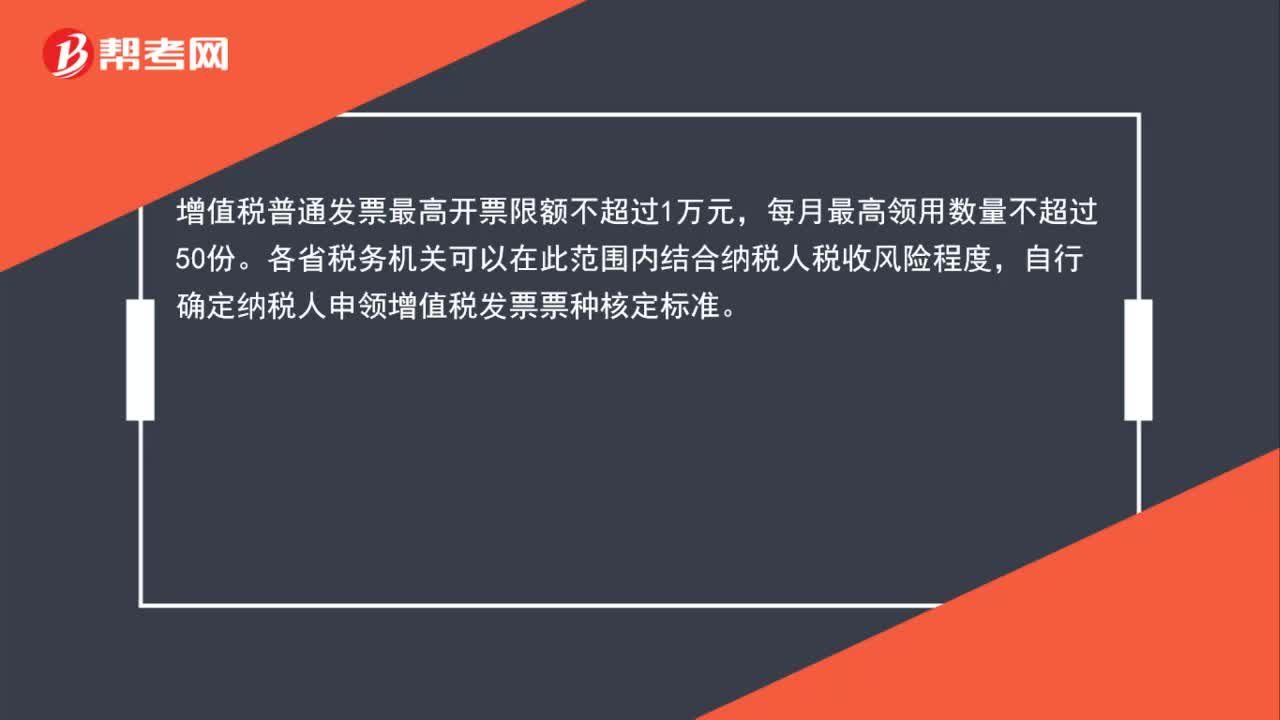

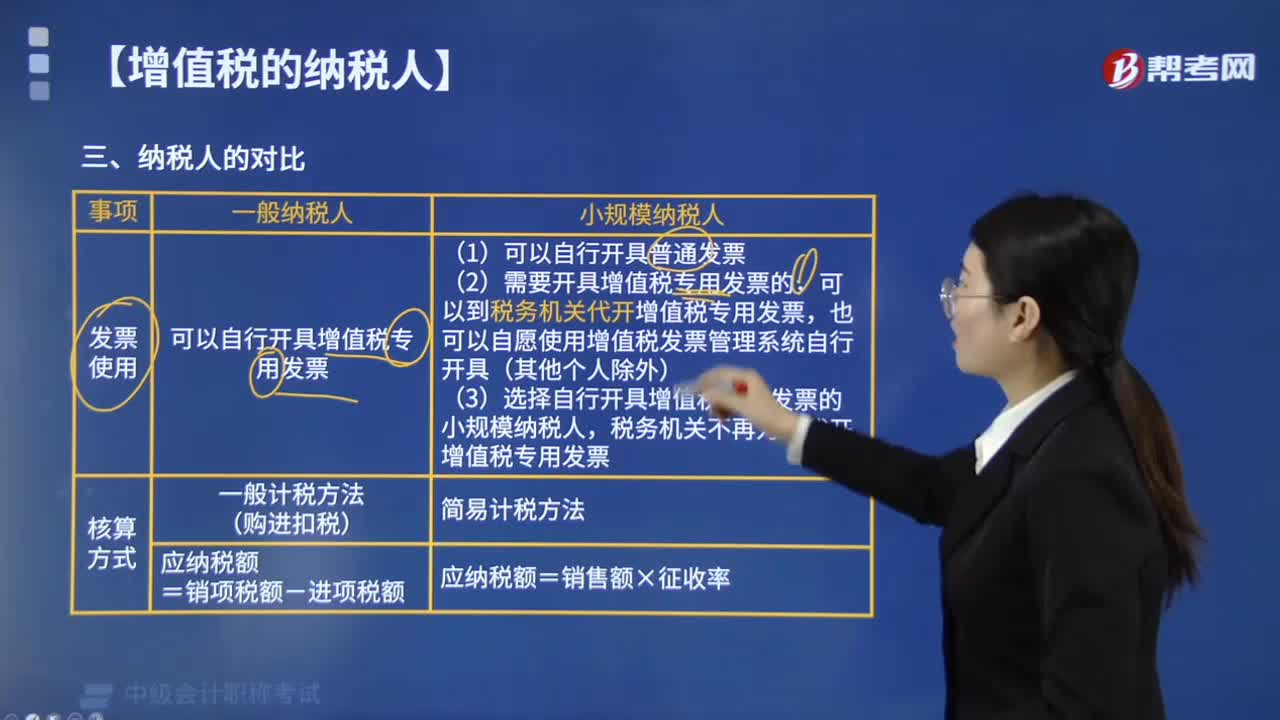

00:35小规模纳税人发票是什么?:小规模纳税人发票是什么?小规模纳税人是指年销售额在规定标准以下,并且会计核算不健全,不能按规定报送有关税务资料的增值税纳税人。小规模纳税人发票指的是小规模纳税人开具的增值税专用发票,小规模纳税人发生增值税应税行为,需要开具增值税专用发票的,可以自愿使用增值税专用发票管理系统自行开具。

00:47

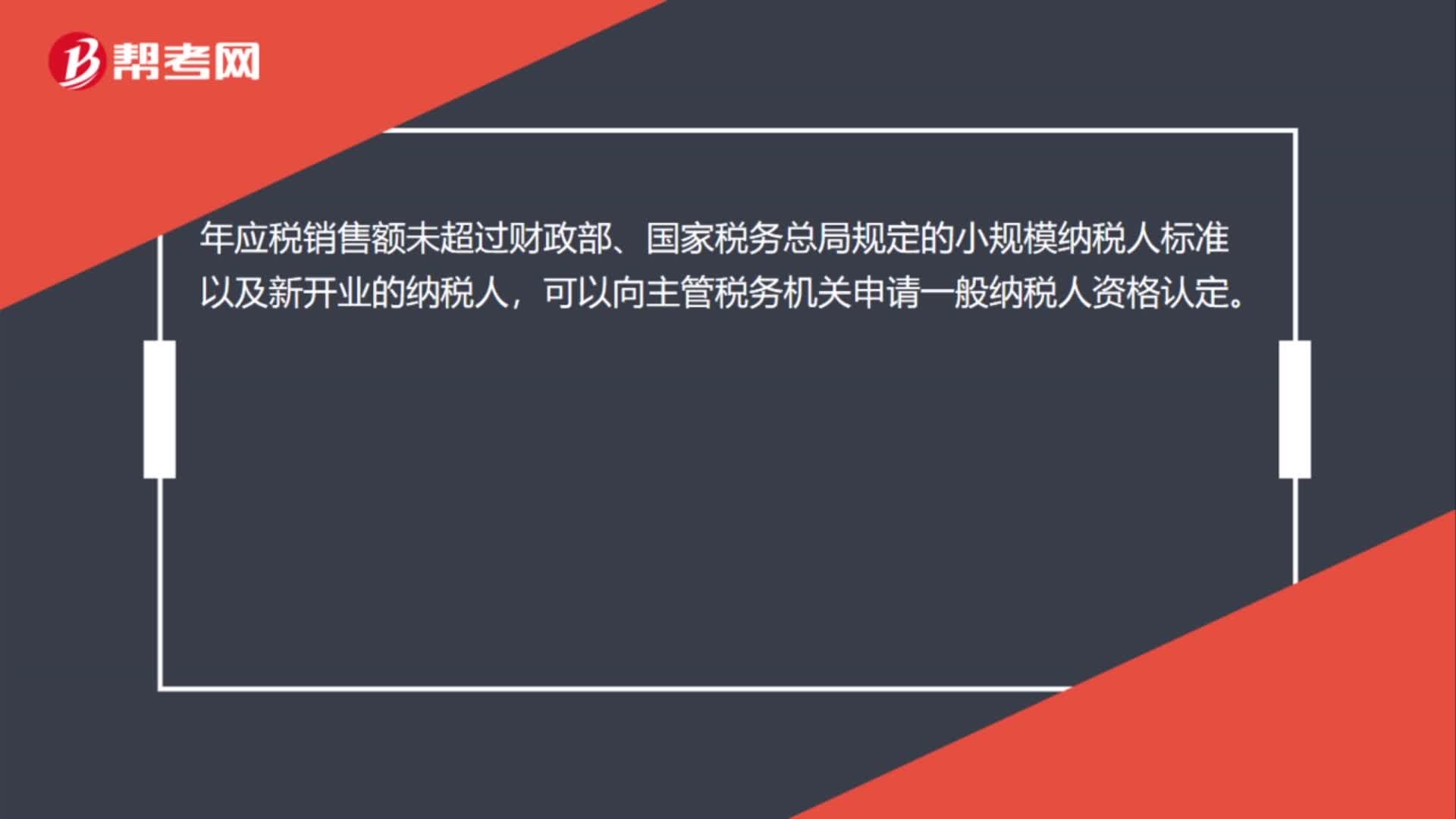

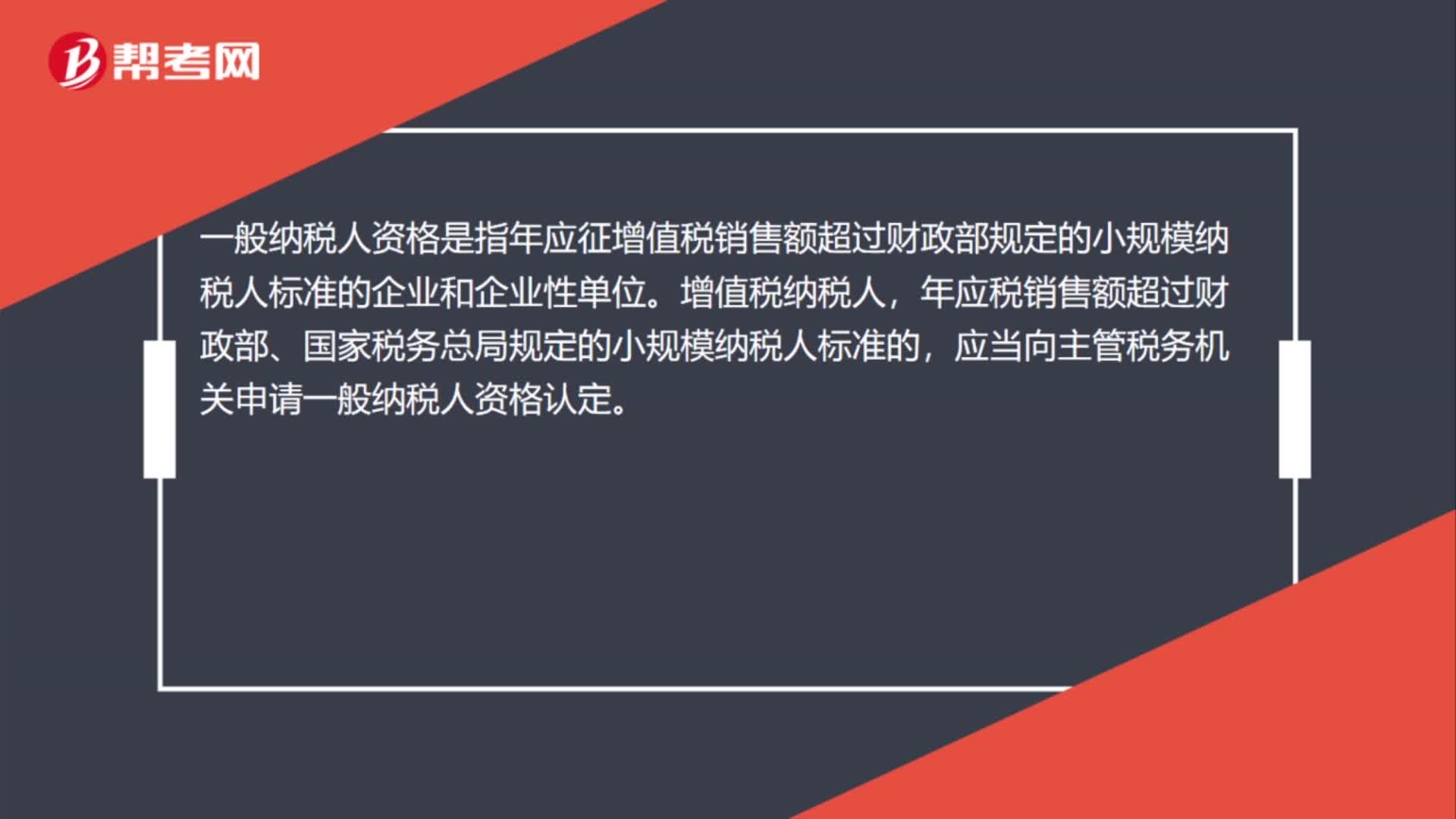

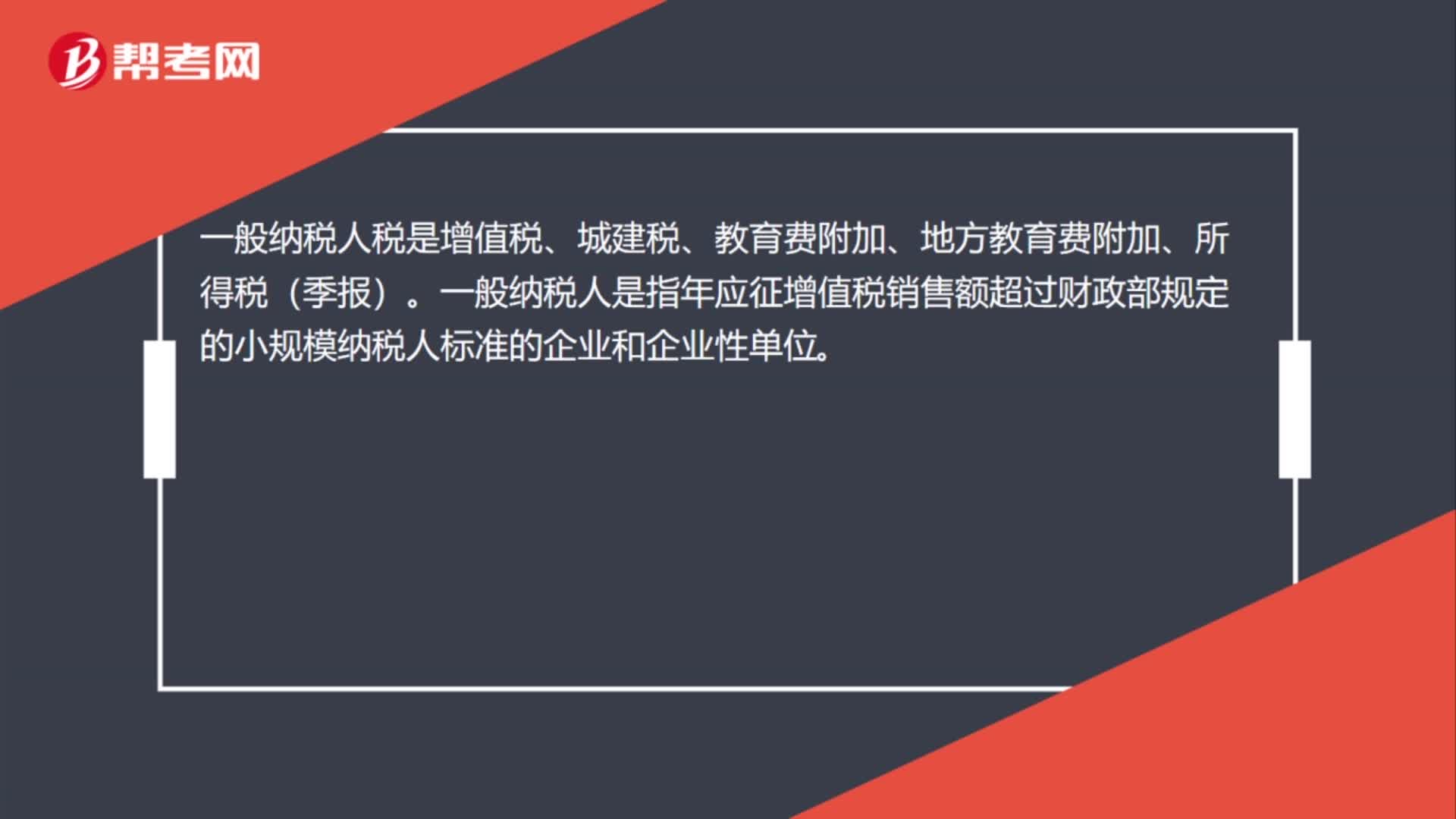

00:47什么是一般纳税人税?:什么是一般纳税人税?一般纳税人税是增值税、城建税、教育费附加、地方教育费附加、所得税(季报)。一般纳税人是指年应征增值税销售额超过财政部规定的小规模纳税人标准的企业和企业性单位。增值税纳税人,年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准的,应当向主管税务机关申请一般纳税人资格认定。

01:01

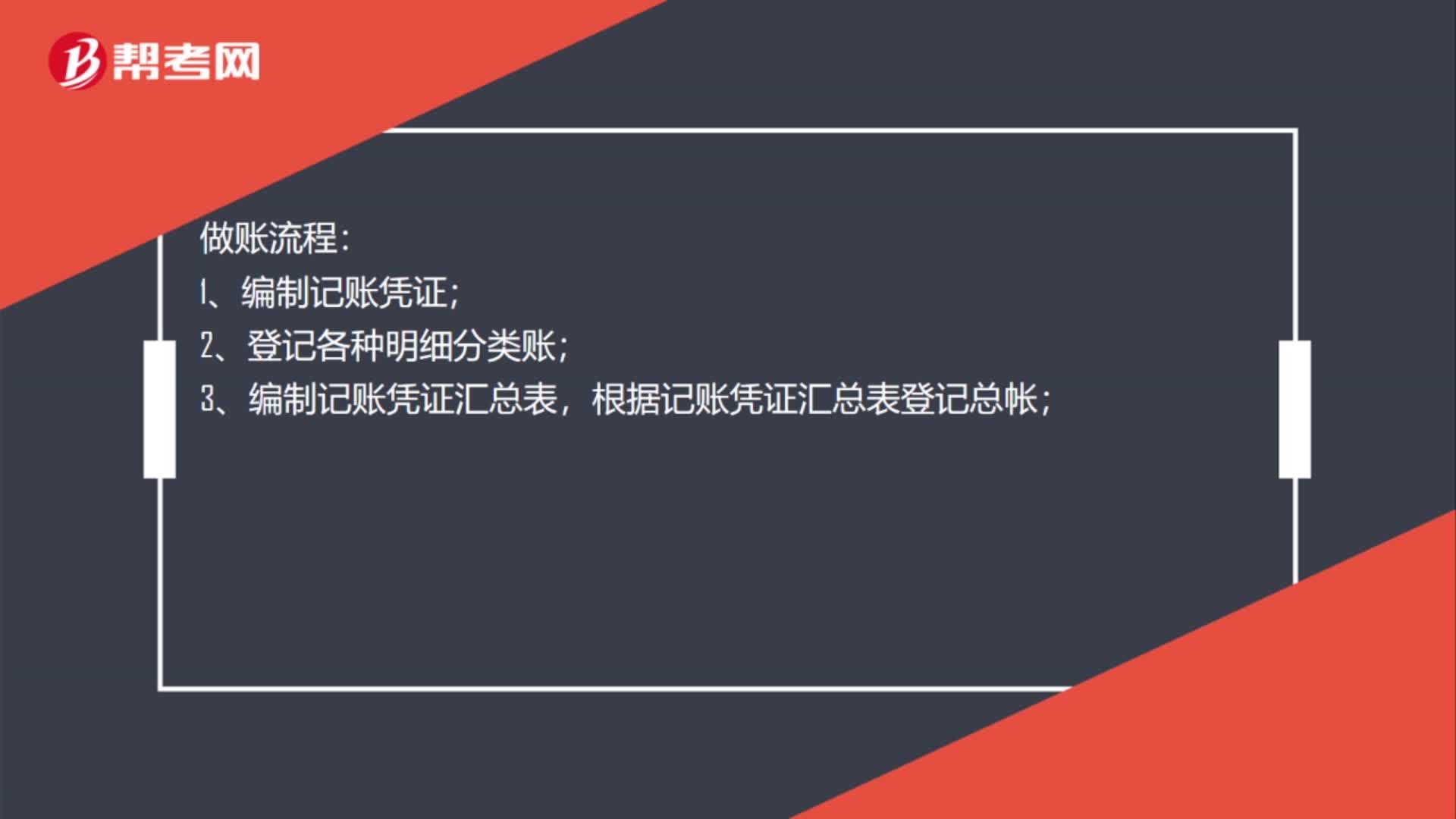

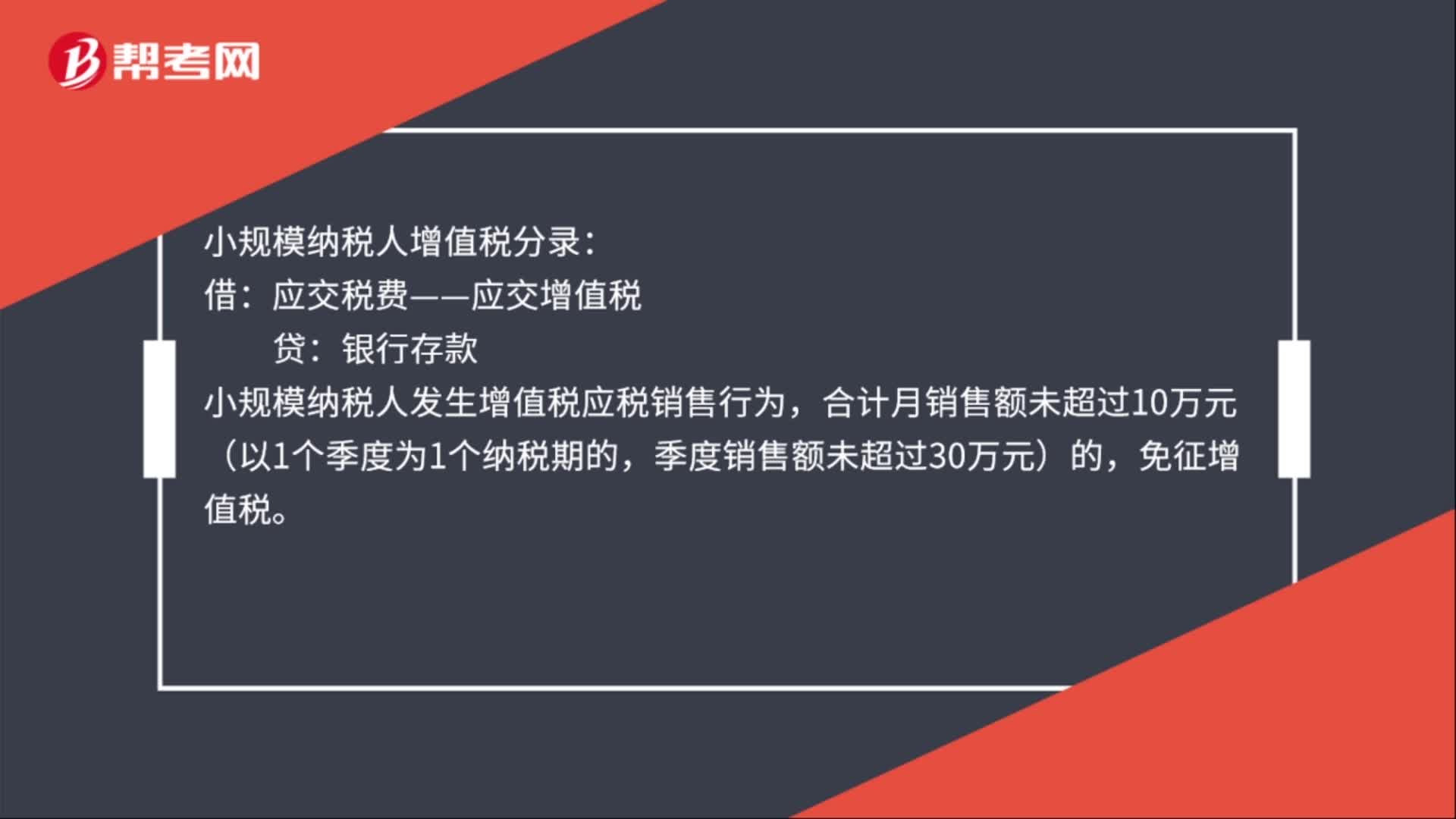

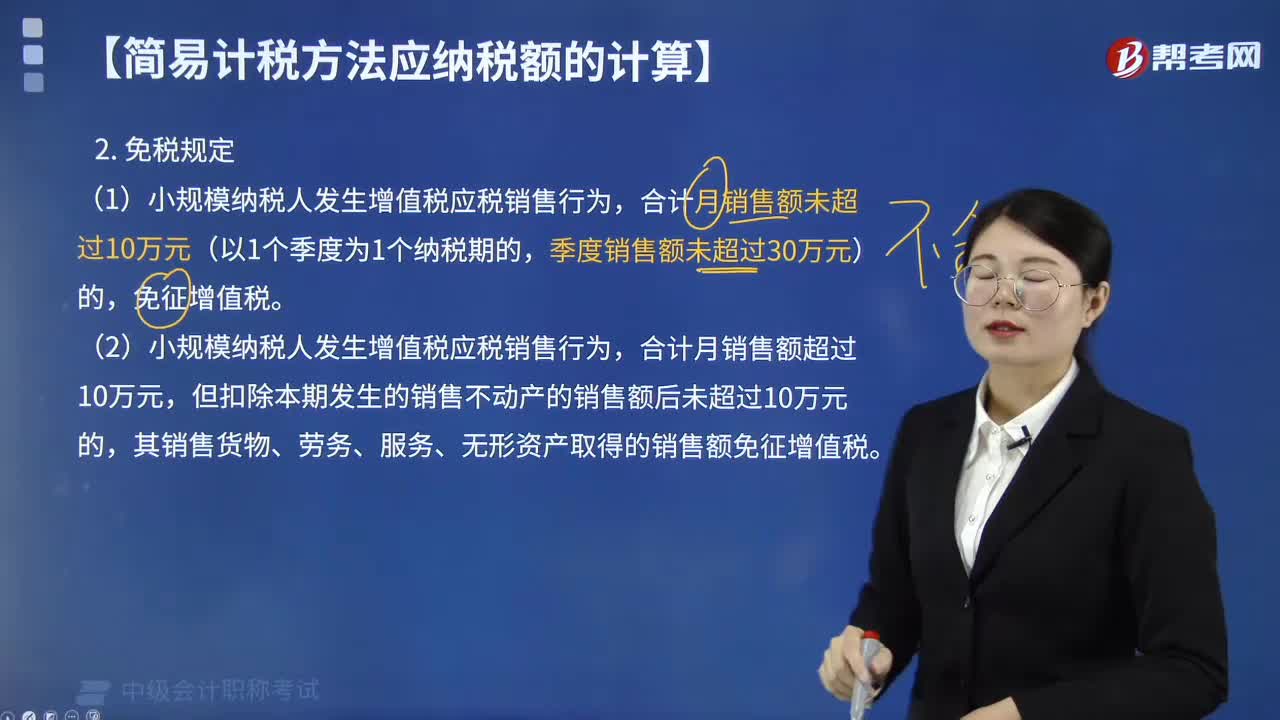

01:01小规模纳税人增值税分录是什么?:小规模纳税人增值税分录:借:应交税费——应交增值税:贷,银行存款,合计月销售额未超过10万元(以1个季度为1个纳税期的。季度销售额未超过30万元)的,免征增值税,小规模纳税人发生增值税应税销售行为,合计月销售额超过10万元。但扣除本期发生的销售不动产的销售额后未超过10万元的其销售货物、劳务、服务、无形资产取得的销售额免征增值税

06:33

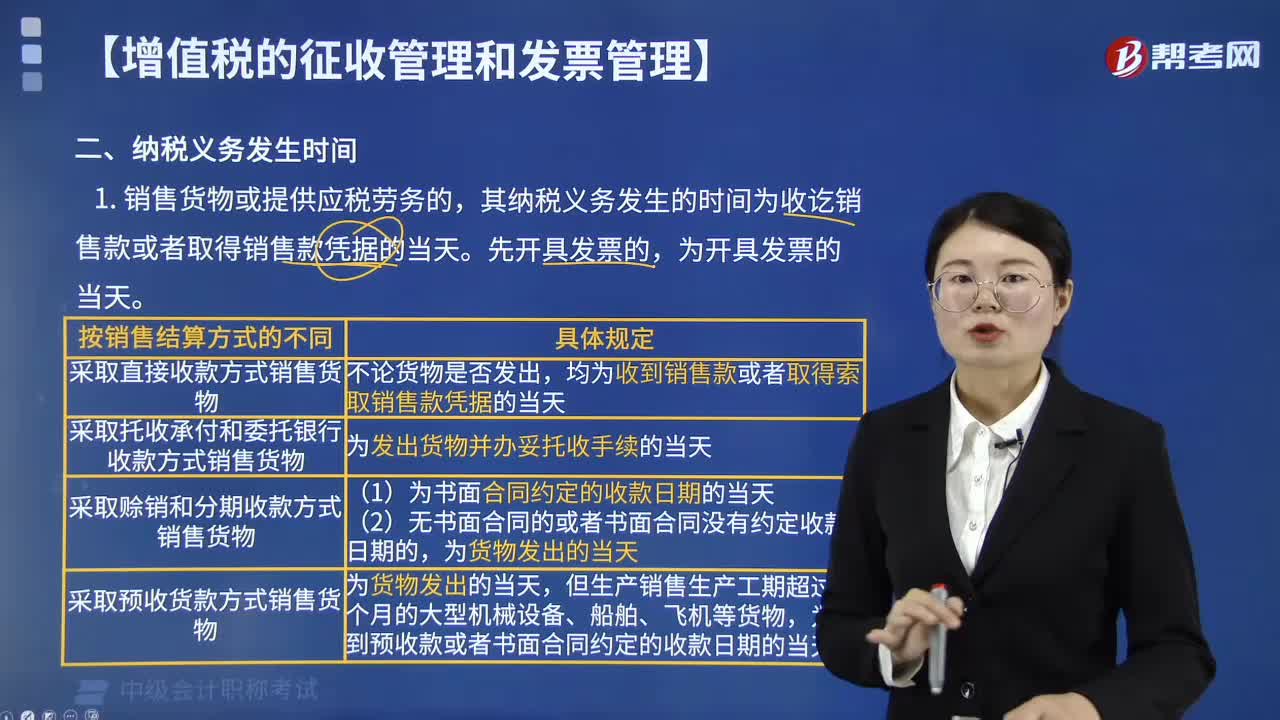

06:33增值税纳税义务发生时间如何确定?:其纳税义务发生的时间为收讫销售款或者取得销售款凭据的当天。(2)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥托收手续的当天,(3)采取赊销和分期收款方式销售货物,(4)采取预收货款方式销售货物,(7)纳税人发生视同销售货物行为(委托他人代销、销售代销货物除外)。A. 采取托收承付方式销售货物,其纳税义务发生时间为发出货物并办妥托收手续的当天,其纳税义务发生时间为发出货物的当天。

04:45

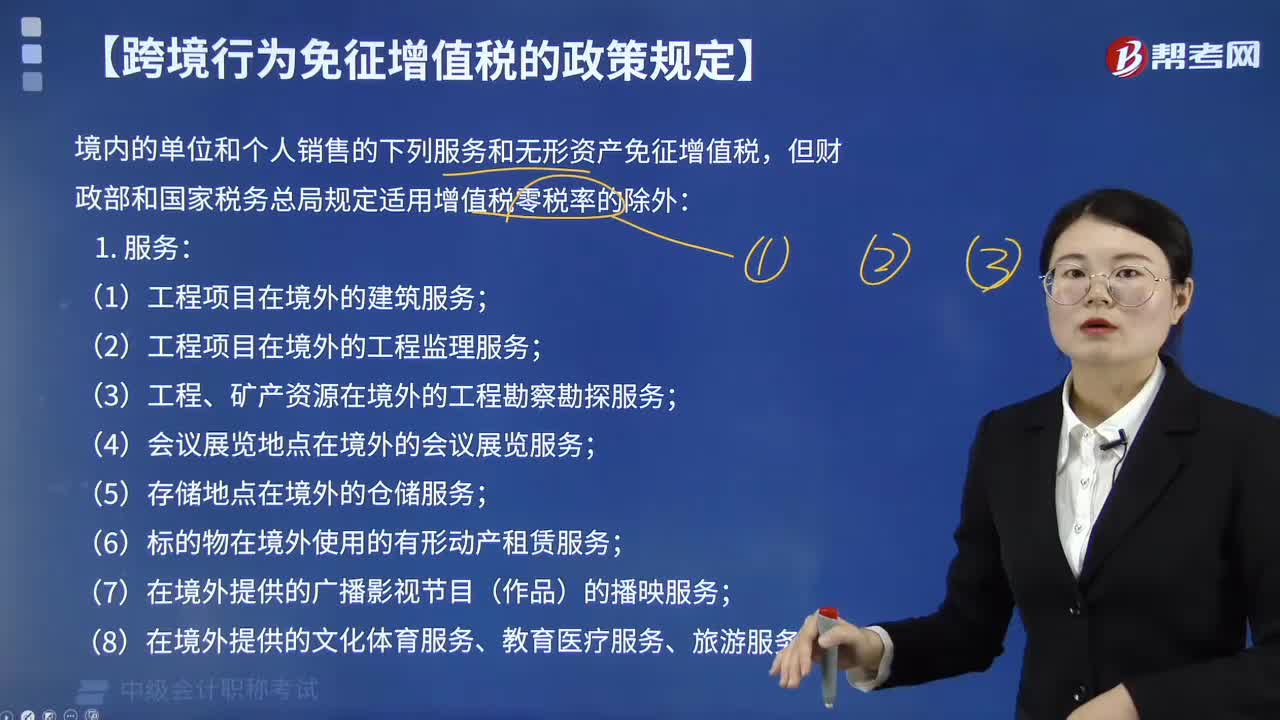

04:45境内的纳税人发生哪些跨境应税行为可免征增值税?:境内的单位和个人销售的下列服务和无形资产免征增值税,(1)工程项目在境外的建筑服务;(5)存储地点在境外的仓储服务;(6)标的物在境外使用的有形动产租赁服务;(8)在境外提供的文化体育服务、教育医疗服务、旅游服务。2. 为出口货物提供的邮政服务、收派服务、保险服务。3. 向境外单位提供的完全在境外消费的下列服务和无形资产:(3)物流辅助服务(仓储服务、收派服务除外);

02:33

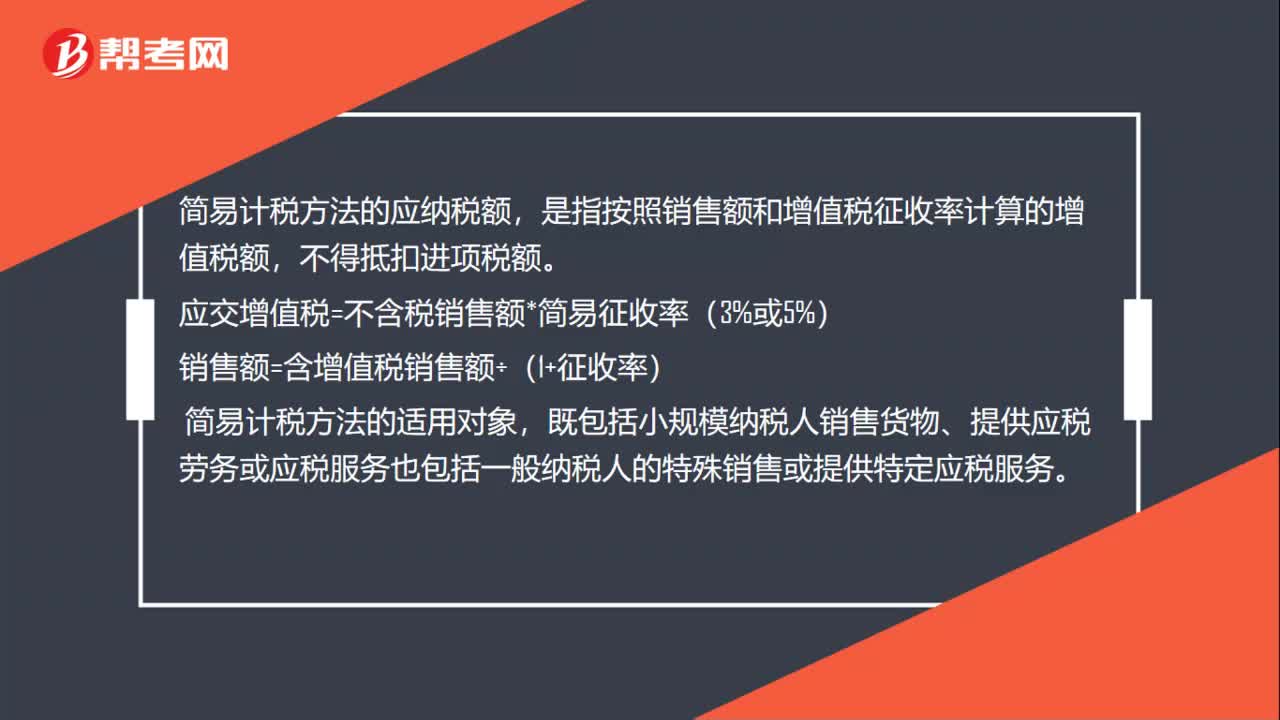

02:33小规模纳税人增值税免税是如何规定的?:小规模纳税人增值税免税的规定:免征增值税。(2)小规模纳税人发生增值税应税销售行为,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。【提示1】纳税人适用简易计税方法计税的,因销售折让、中止或者退回而退还给购买方的销售额,应当从当期销售额中扣减。扣减当期销售额后仍有余额造成多缴的税款,可以从以后的应纳税额中扣减。

03:07

03:07一般纳税人和小规模纳税人的计税方法有什么区别?:一般纳税人和小规模纳税人的计税方法有什么区别?一般纳税人采用一般计税方法计算增值税,小规模纳税人采用简易计税方法计算增值税。(1)一般纳税人可以自行开具增值税专用发票:③选择自行开具增值税专用发票的小规模纳税人。(1)一般纳税人通常采用一般计税方法计算增值税应纳税额,(2)小规模纳税人采用简易计税方法计算增值税应纳税额。C. 不经常发生应税行为的企业可选择按照小规模纳税人纳税

04:52

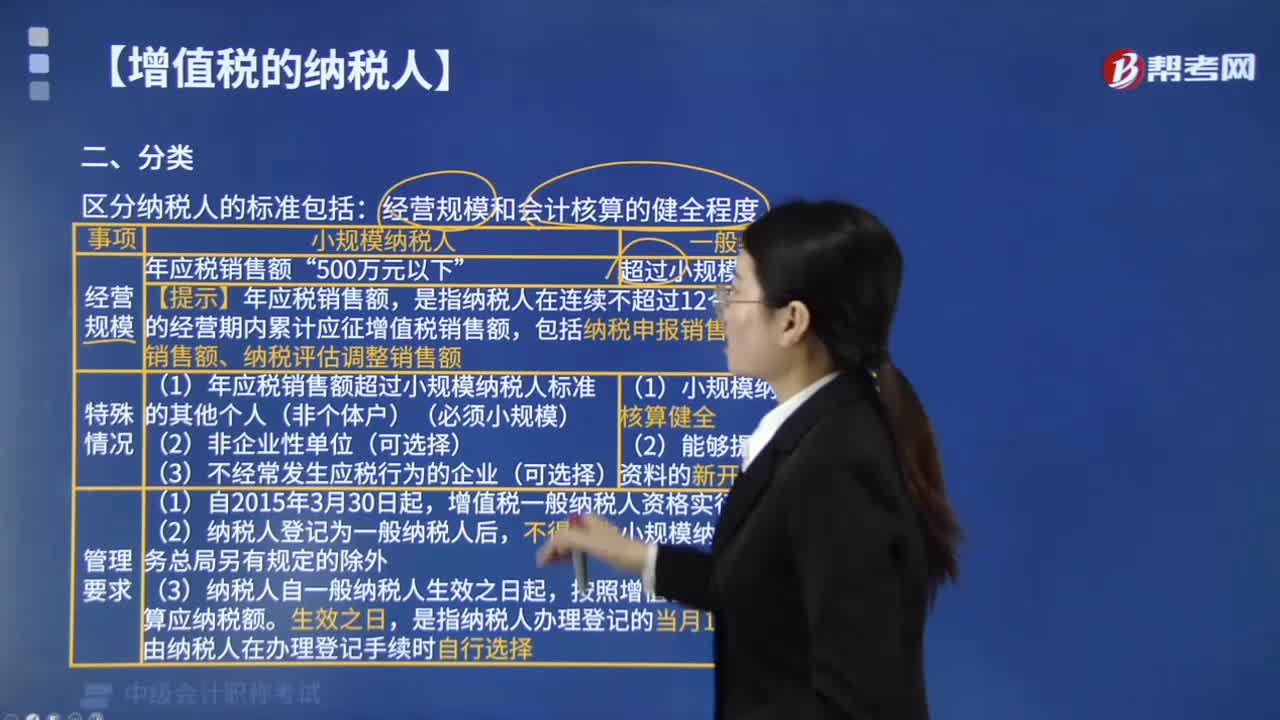

04:52增值税中纳税人的分类是以什么为标准?:增值税中纳税人的分类是以什么为标准?1. 增值税小规模纳税人标准为年应征增值税销售额(以下简称”2. 经营规模超过小规模纳税人标准就为增值税一般纳税人,是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额。包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。(1)年应税销售额超过小规模纳税人标准的其他个人(非个体户)(必须小规模)。(1)小规模纳税人会计核算健全。

02:39

02:39增值税的纳税人有哪些?:中华人民共和国境内销售货物或者提供加工、修理修配劳务,销售服务、无形资产、不动产以及进口货物的单位和个人,2. 销售劳务的应税劳务发生地在境内;3. 服务(租赁不动产除外)或者无形资产(自然资源使用权除外)的销售方或者购买方在境内;承包人、承租人、挂靠人(以下统称承包人)以发包人、出租人、被挂靠人(以下统称发包人)名义对外经营并由发包人承担相关法律责任的,以该发包人为纳税人。以承包人为纳税人。

00:36

00:36残值净收益需要纳税么?:残值净收益需要纳税么?只有当税法残值与最终残值出现差距时,才会涉及抵税或者纳税的问题。税法残值大于最终残值,说明企业卖亏了,所以亏了的这部分可以抵税;反之则需要纳税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日