下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:52

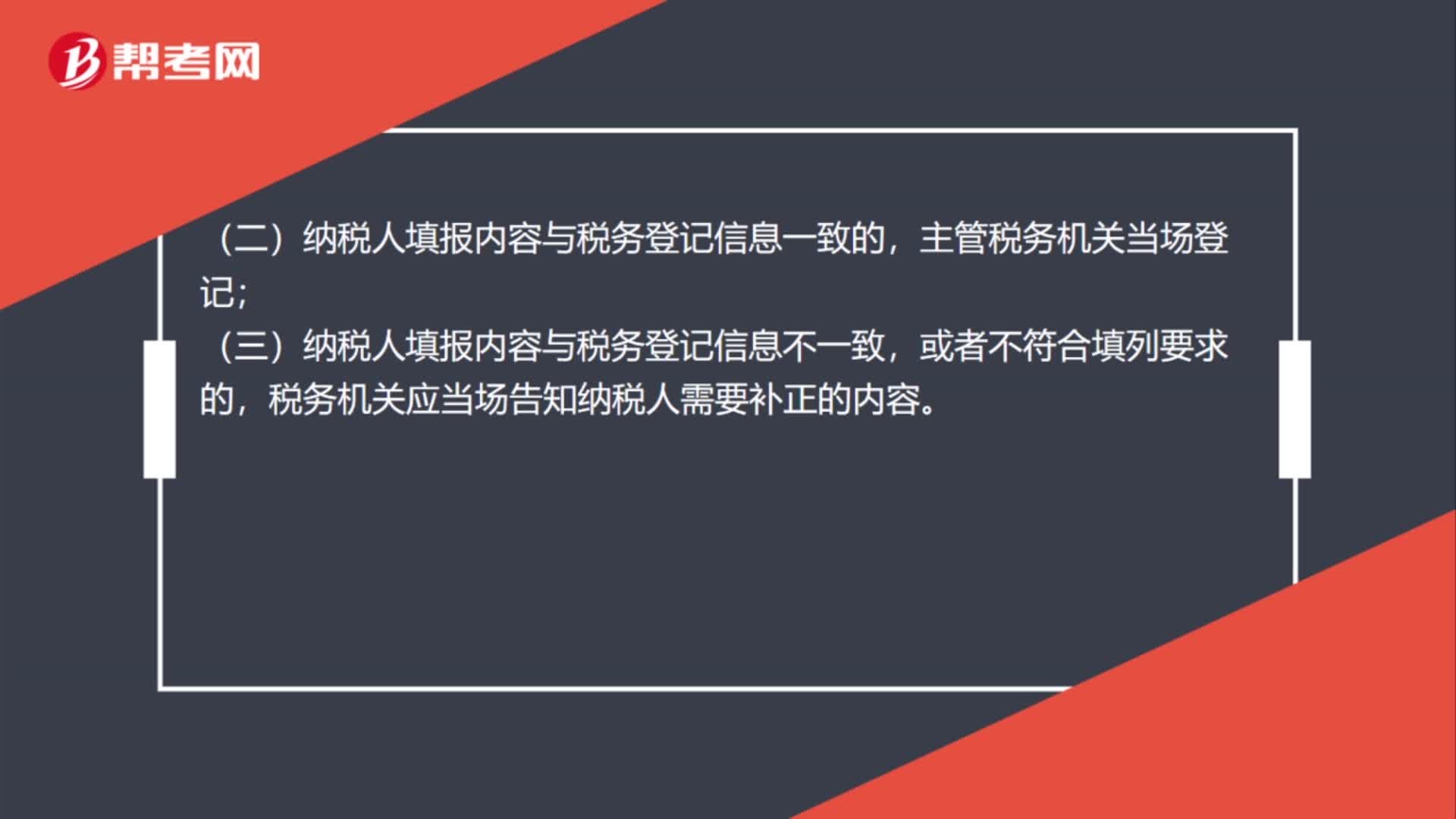

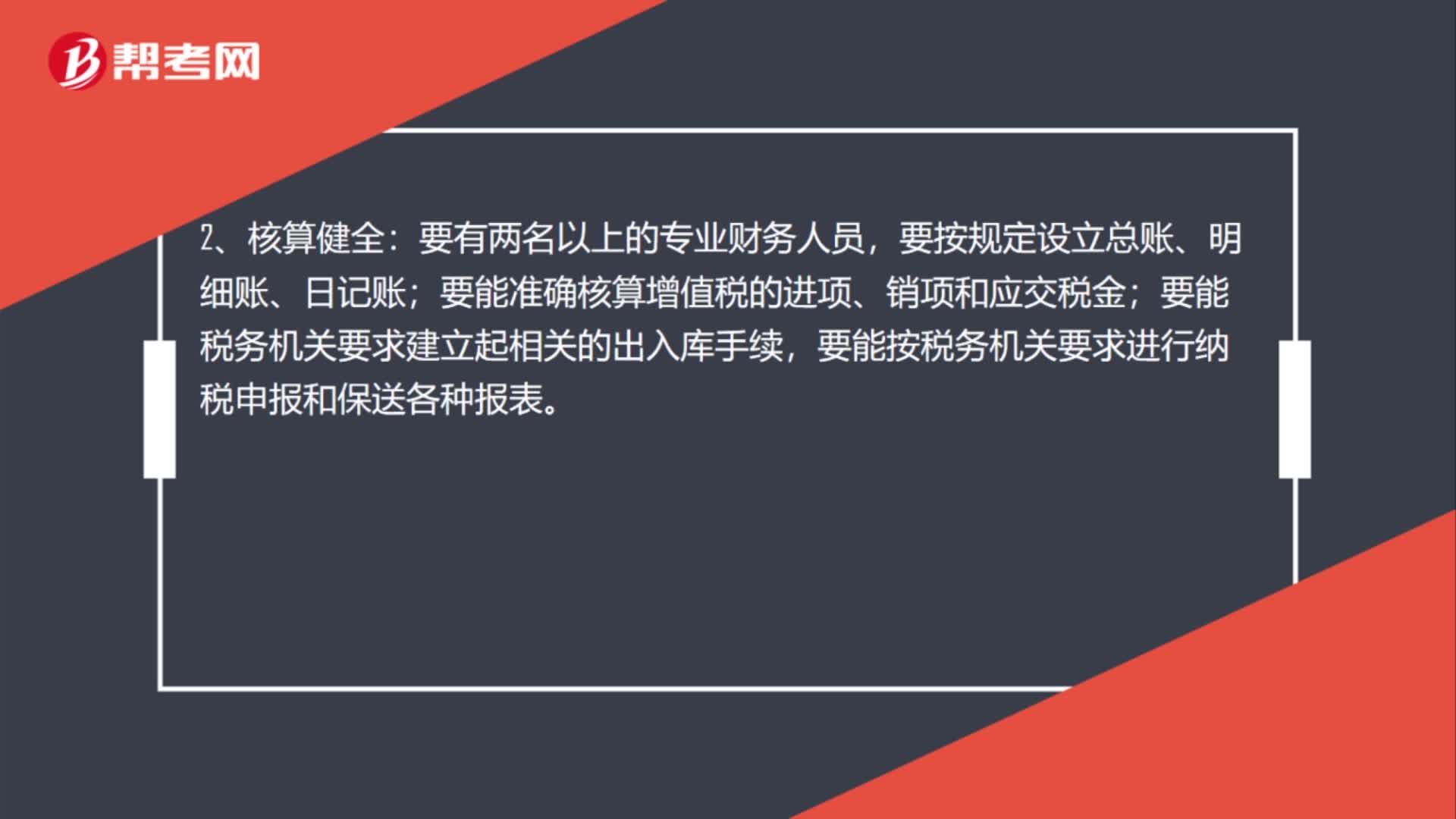

00:52纳税人申请是什么?:纳税人申请,1、注册成立公司时,必须以实际的资金投入。开设公司银行基本户。2、公司的注册地址与公司实际经营的地址必须一致,3、在公司取得营业执照时。必须立即到税务机关办理税务登记,4、如果新成立公司在短期内不准备购入固定资产,那么在出具验资报告书中。出资者至少要以少量的固定资产作为实收资本报入。5、必须取得与供货商、承销商签定的购、销合同。6、必须在公司成立15日内建立帐册

00:20

00:20纳税人风险是什么?:纳税人风险是什么?纳税人的风险等级一般会被分为4个等级:无风险、低风险、中风险、高风险。企业如果被列为风险纳税人的话说明企业在财务指标上出现了一定问题。

10:17

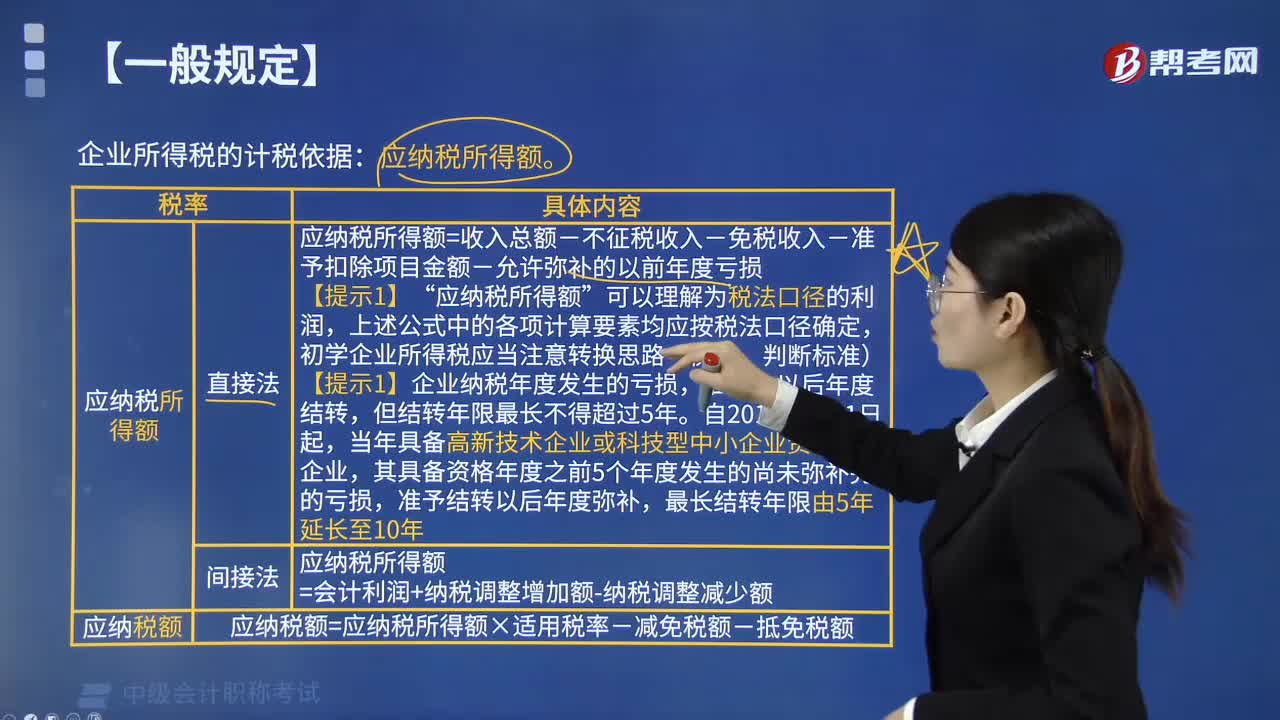

10:17企业所得税应纳税所得额的一般规定有哪些?:企业所得税应纳税所得额的一般规定有:1. 应纳税所得额计算:应纳税所得额=每一纳税年度的收入总额-不征税收入-免税收入-各项扣除项目-允许弥补的以前年度亏损”应纳税所得额,上述公式中的各项计算要素均应按税法口径确定,初学企业所得税应当注意转换思路(衡量、判断标准),【提示1】企业纳税年度发生的亏损。准予结转以后年度弥补?应纳税所得额=会计利润+纳税调整增加额-纳税调整减少额。

04:11

04:11怎样确定增值税的纳税地点?:纳税人申报缴纳增值税税款的地点,固定业户应当向其机构所在地的主管税务机关申报纳税。应当分别向各自所在地的主管税务机关申报纳税,可以由总机构汇总向总机构所在地的主管税务机关申报纳税,并向其机构所在地的主管税务机关申报纳税。由其机构所在地的主管税务机关补征税款,应当向销售地或者劳务发生地的主管税务机关申报纳税,未向销售地或者劳务发生地的主管税务机关申报纳税的。

02:33

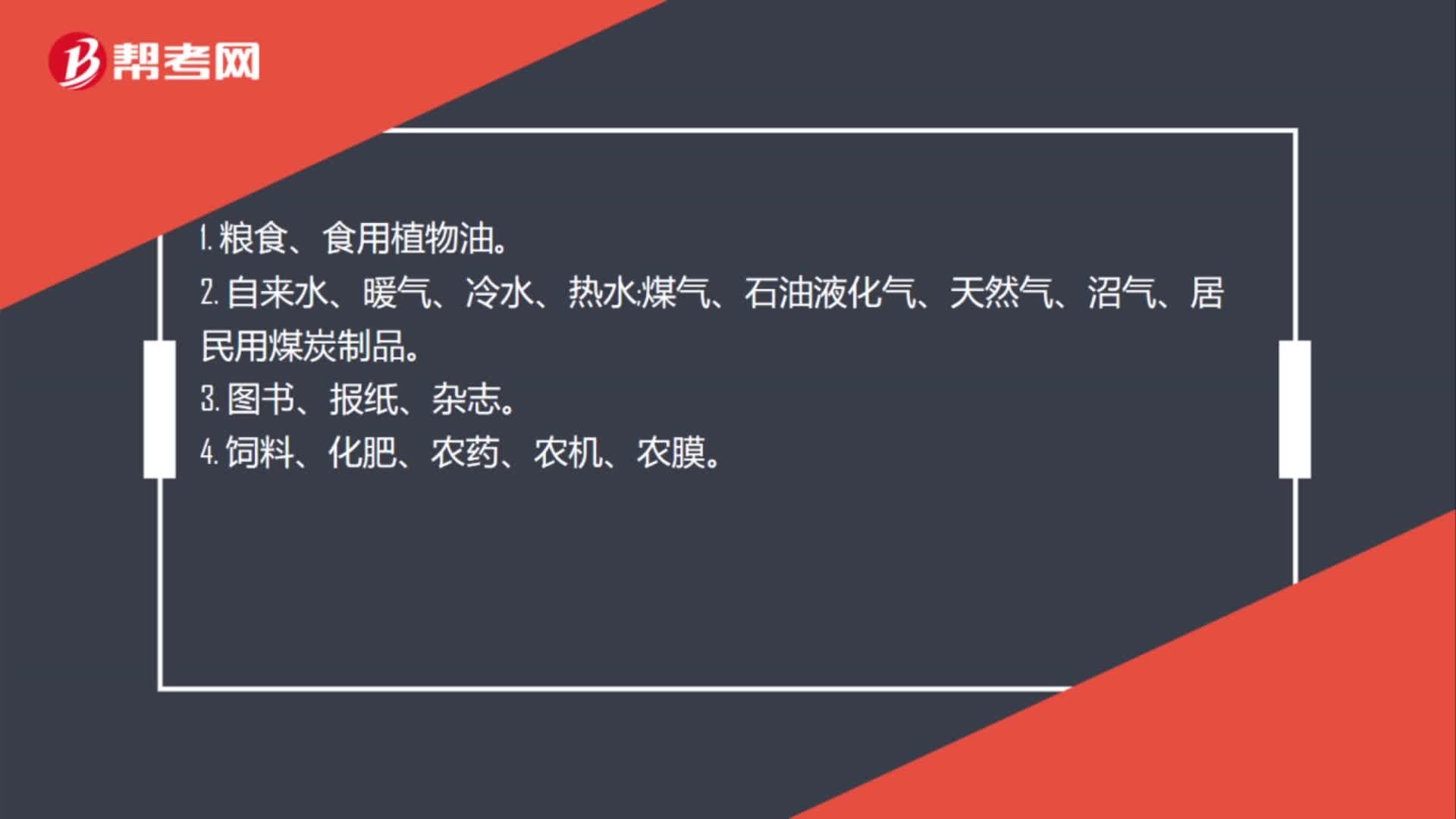

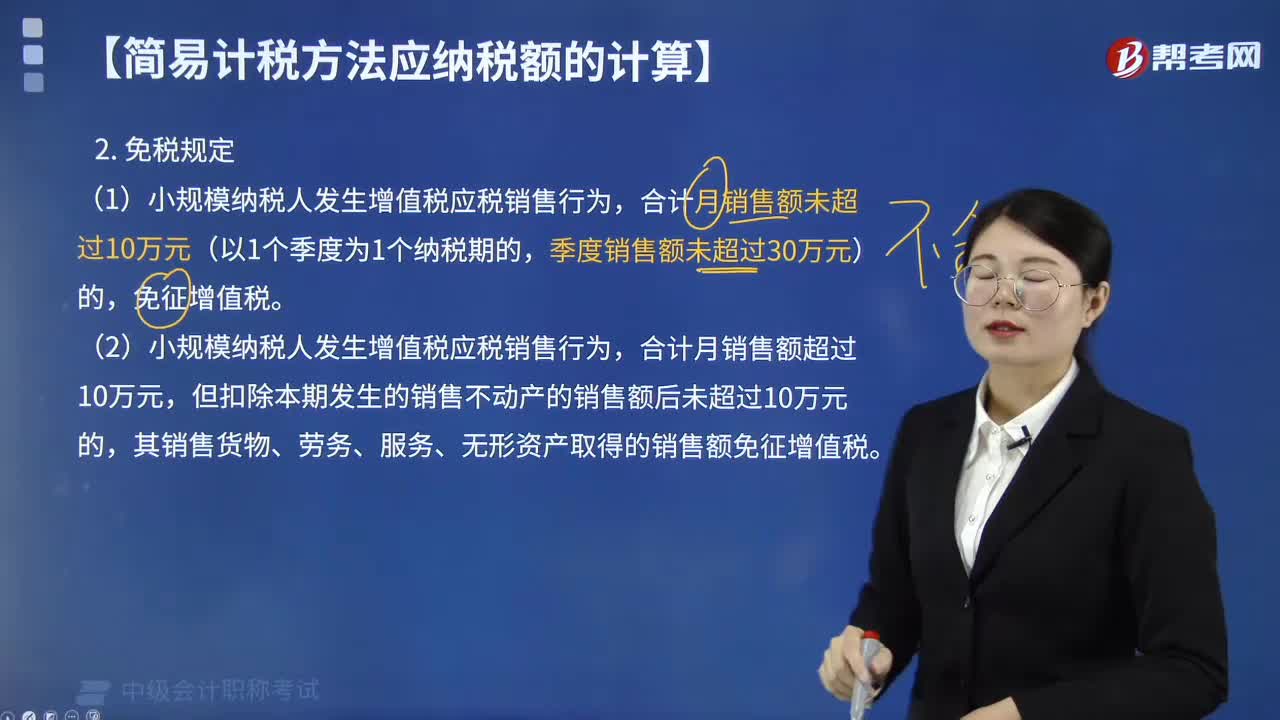

02:33小规模纳税人增值税免税是如何规定的?:小规模纳税人增值税免税的规定:免征增值税。(2)小规模纳税人发生增值税应税销售行为,但扣除本期发生的销售不动产的销售额后未超过10万元的,其销售货物、劳务、服务、无形资产取得的销售额免征增值税。【提示1】纳税人适用简易计税方法计税的,因销售折让、中止或者退回而退还给购买方的销售额,应当从当期销售额中扣减。扣减当期销售额后仍有余额造成多缴的税款,可以从以后的应纳税额中扣减。

08:39

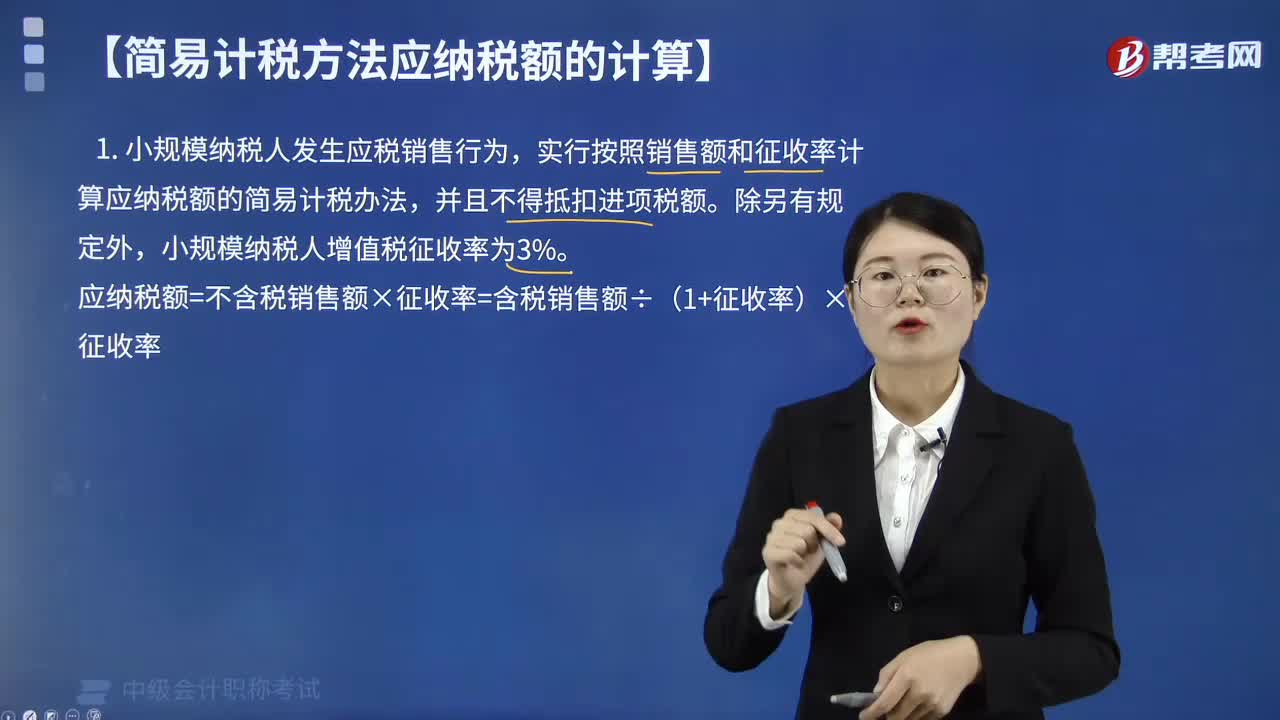

08:39小规模纳税人应纳税额怎么计算?:小规模纳税人应纳税额怎么计算?小规模纳税人发生应税销售行为,实行按照销售额和征收率计算应纳税额的简易计税办法,小规模纳税人增值税征收率为3%。【例题·单选题】甲便利店为增值税小规模纳税人,甲便利店第4季度应缴纳增值税税额为( )元。甲便利店第4季度应缴纳的增值税税额=(1030000+7210)÷(1+3%)×3%=30210(元),【例题·单选题】甲企业为增值税小规模纳税人。

03:07

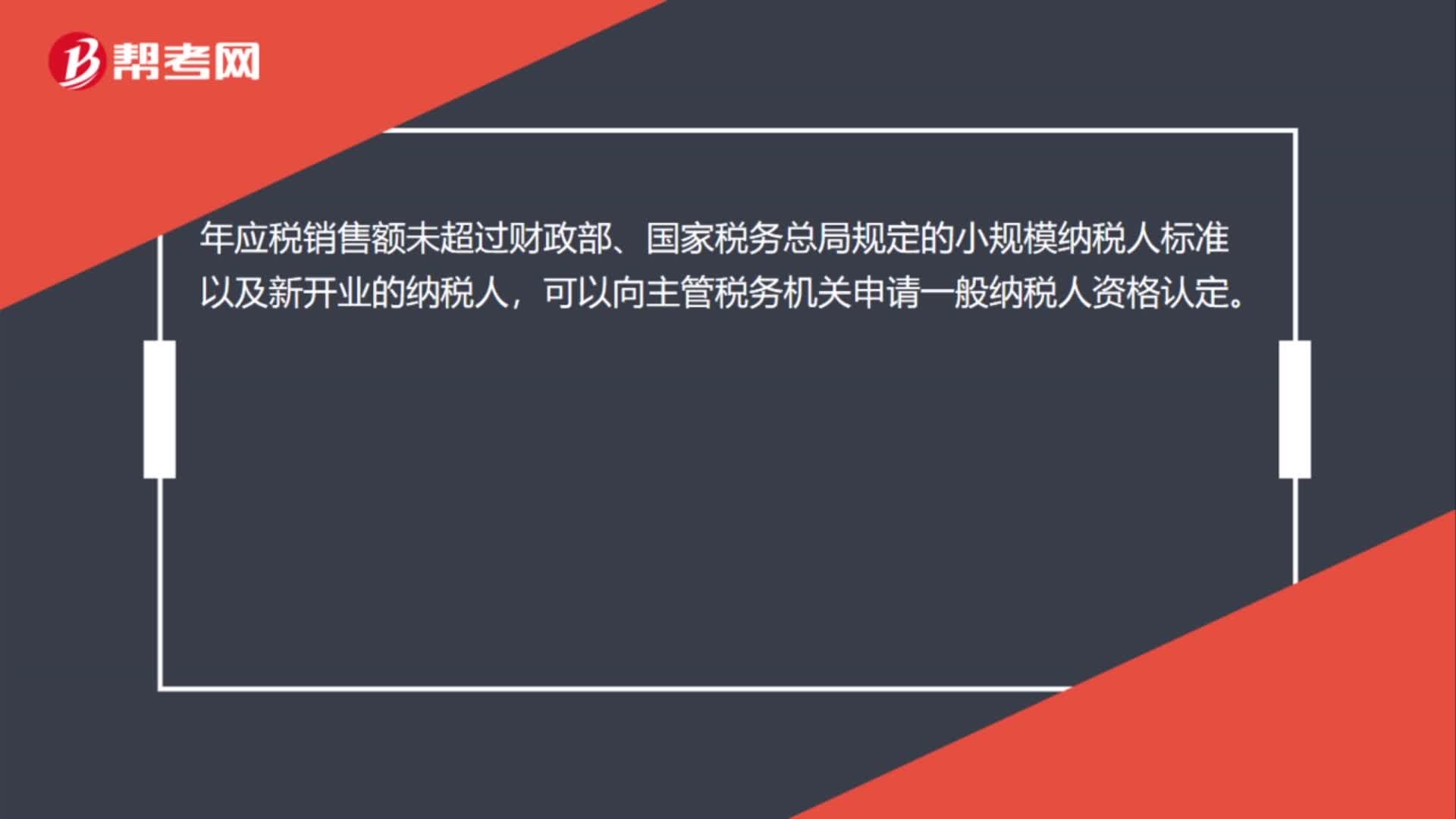

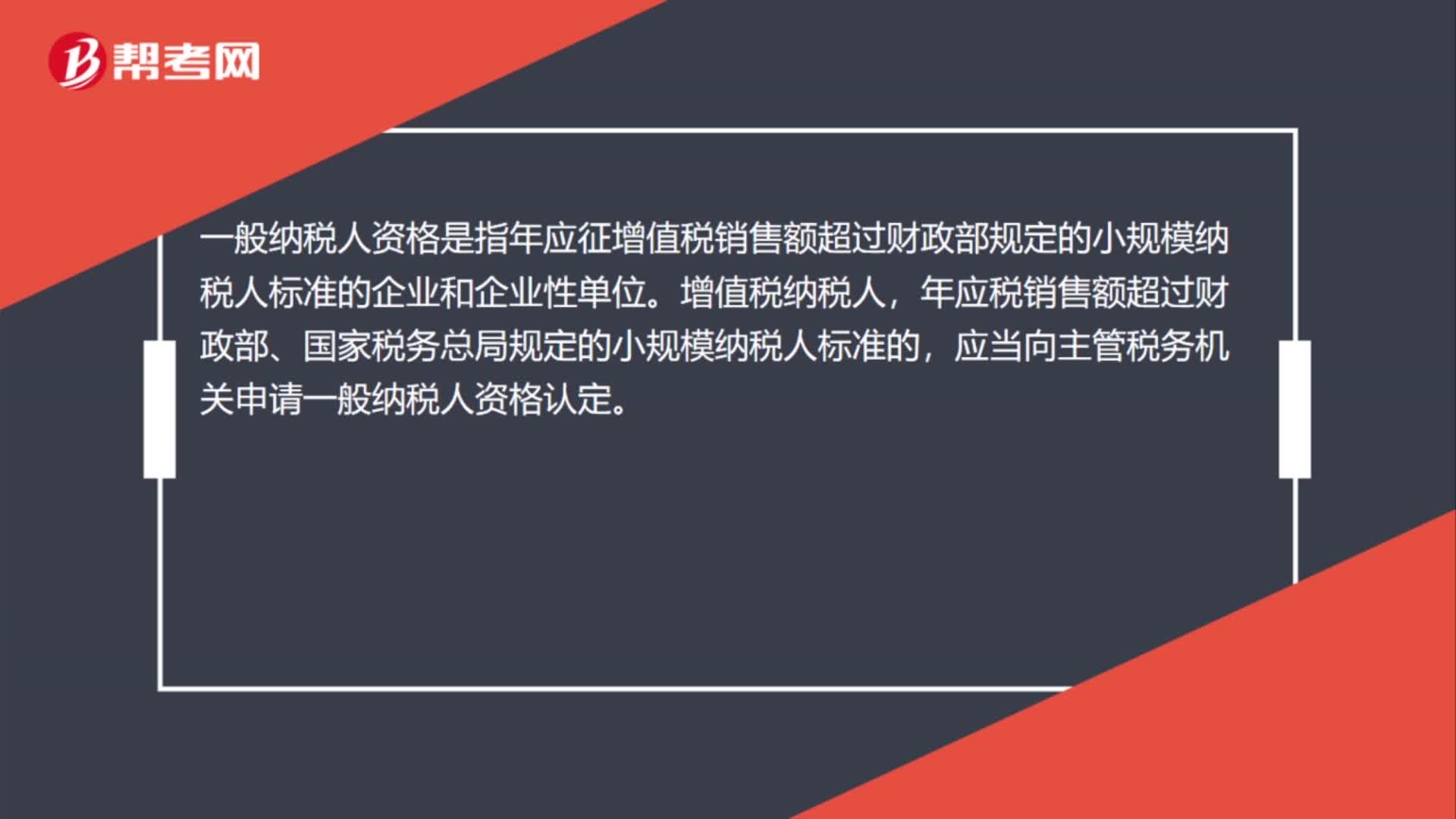

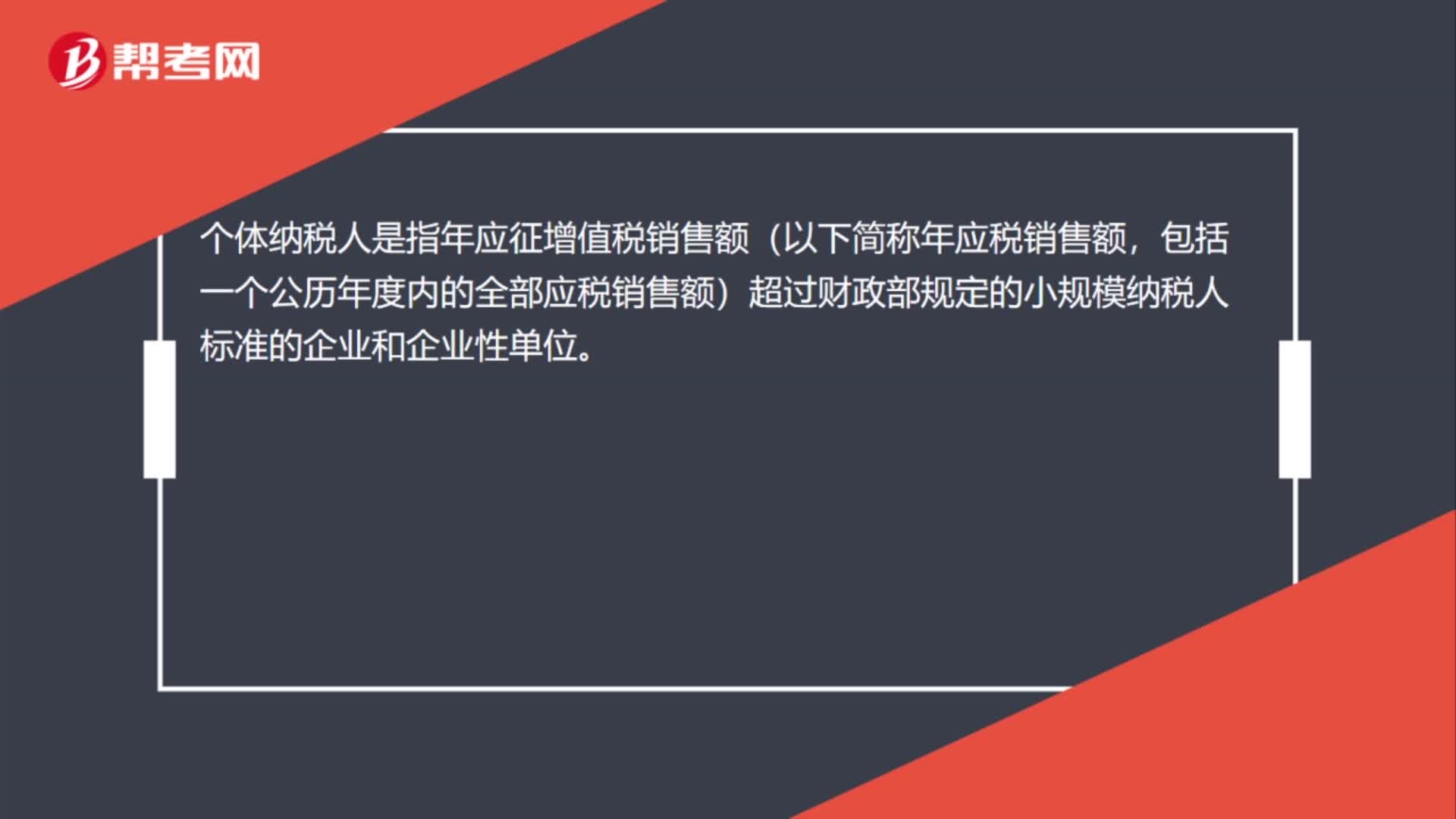

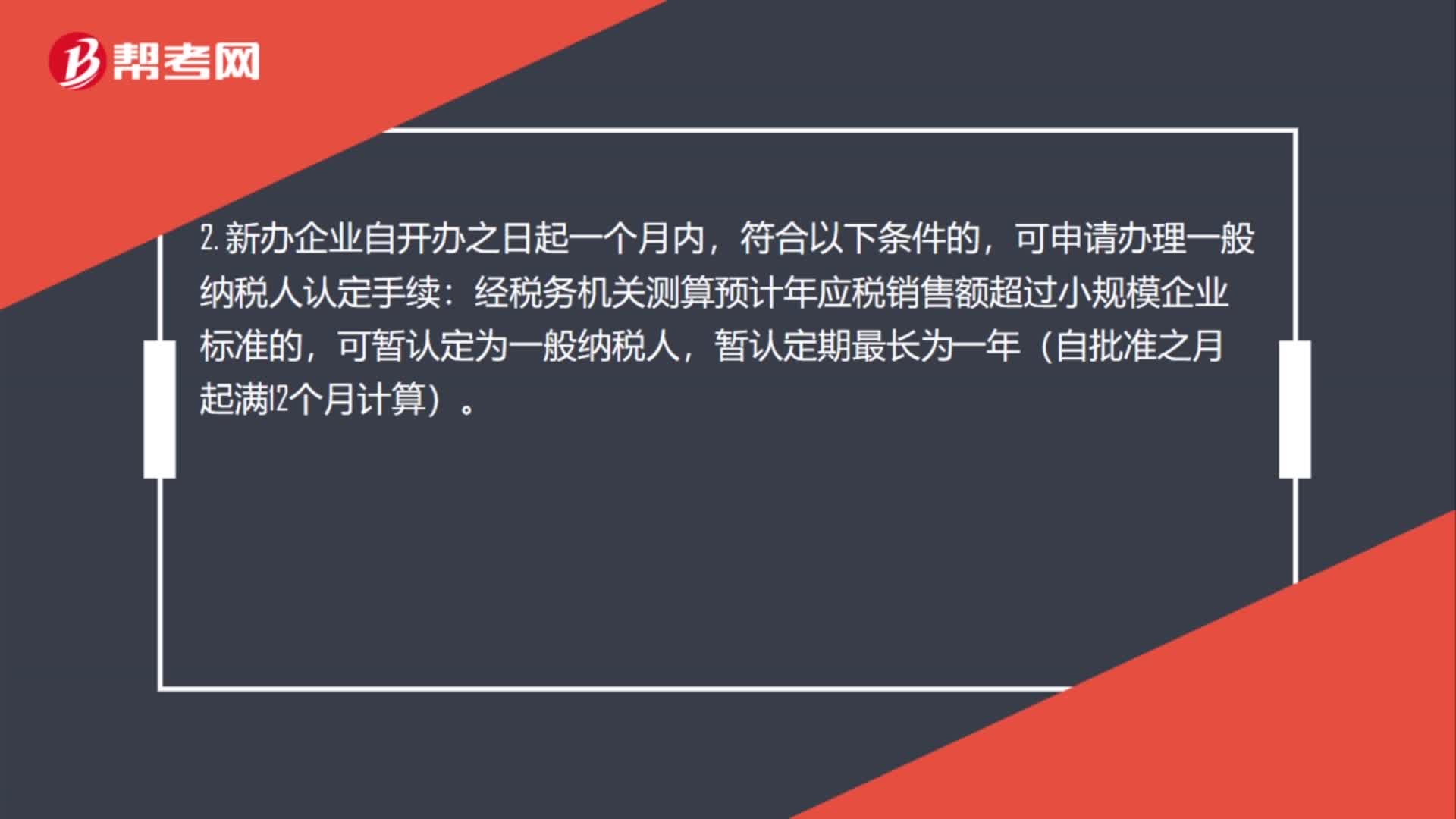

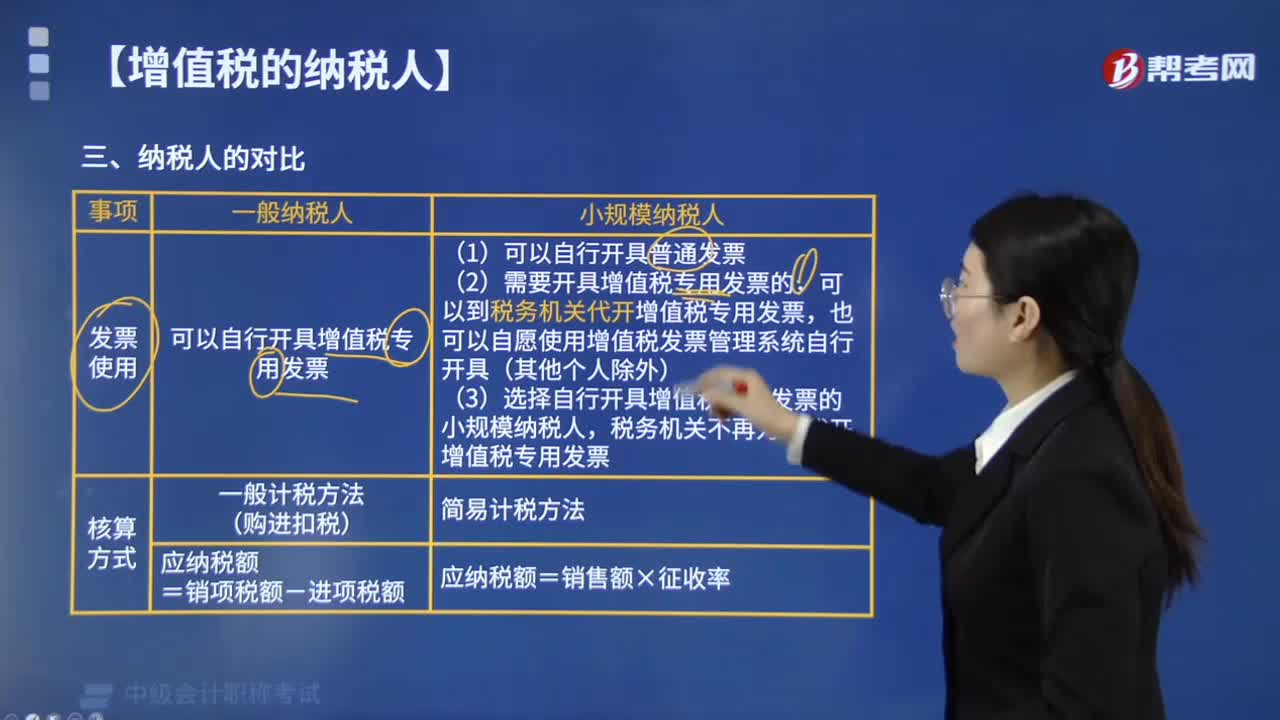

03:07一般纳税人和小规模纳税人的计税方法有什么区别?:一般纳税人和小规模纳税人的计税方法有什么区别?一般纳税人采用一般计税方法计算增值税,小规模纳税人采用简易计税方法计算增值税。(1)一般纳税人可以自行开具增值税专用发票:③选择自行开具增值税专用发票的小规模纳税人。(1)一般纳税人通常采用一般计税方法计算增值税应纳税额,(2)小规模纳税人采用简易计税方法计算增值税应纳税额。C. 不经常发生应税行为的企业可选择按照小规模纳税人纳税

00:26

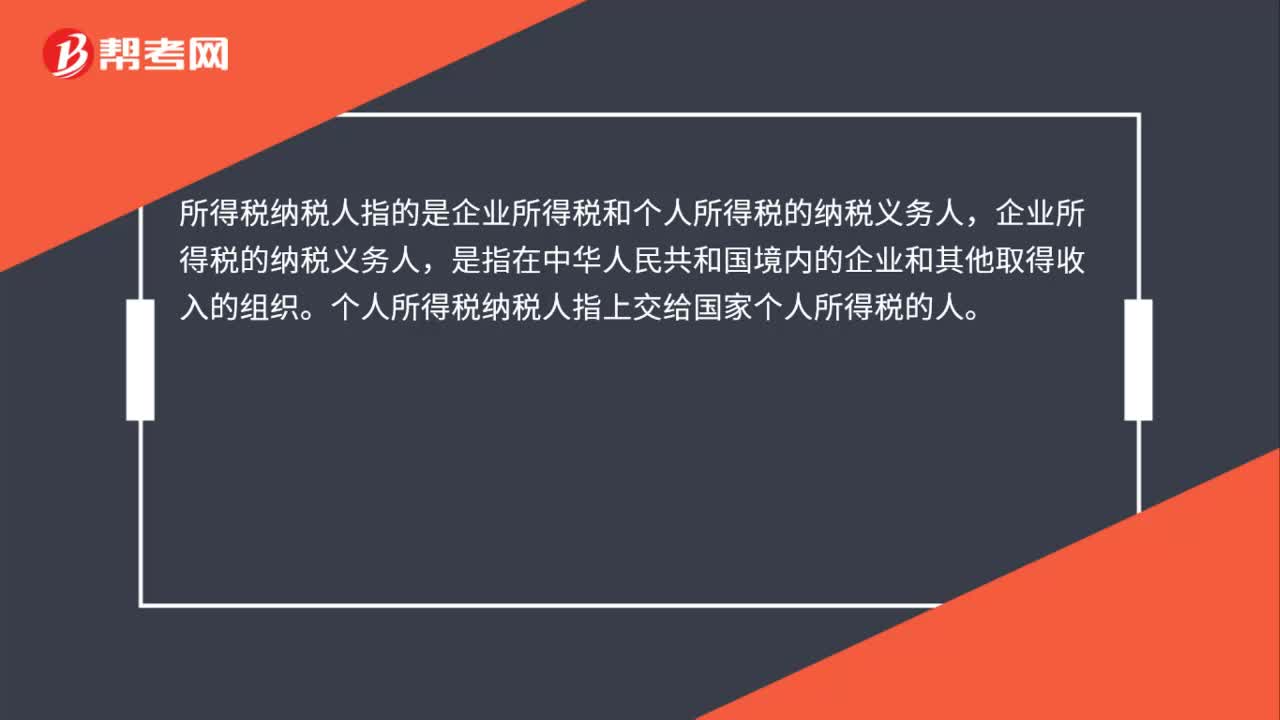

00:26所得税纳税人是什么?:所得税纳税人是什么?所得税纳税人指的是企业所得税和个人所得税的纳税义务人,企业所得税的纳税义务人,是指在中华人民共和国境内的企业和其他取得收入的组织。个人所得税纳税人指上交给国家个人所得税的人。

00:17

00:17固定资产怎么确认?:固定资产怎么确认?固定资产同时满足下列条件的才能予以确认:与该固定资产有关的经济利益很可能流入企业;该固定资产的成本能够可靠地计量。

00:23

00:23小规模纳税人免税怎么做账?:小规模纳税人免税怎么做账?小规模纳税人免税做账:应收账款:主营业务收入:借应交税费——应交增值税(减免税额)贷营业外收入

00:38

00:38投资损益确认的一般原则是什么?:投资损益的确认原则:(1)被投资单位赚钱时,长期股权投资——损益调整(两种情况:账面净利润、调整后的净利润):贷,投资收益:(2)被投资单位赔钱时:投资方按比例:借投资收益贷长期股权投资——损益调整

00:23

00:23个人独资企业需要缴纳什么税?:个人独资企业需要缴纳什么税?个人独资企业不缴纳企业所得税,而是缴纳个人所得税。个人独资企业、合伙企业适用《个人所税法》,按《个人所得税法》第二条第二款“个体工商户生产、经营所得”项目征收个人所得税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日