下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

06:35

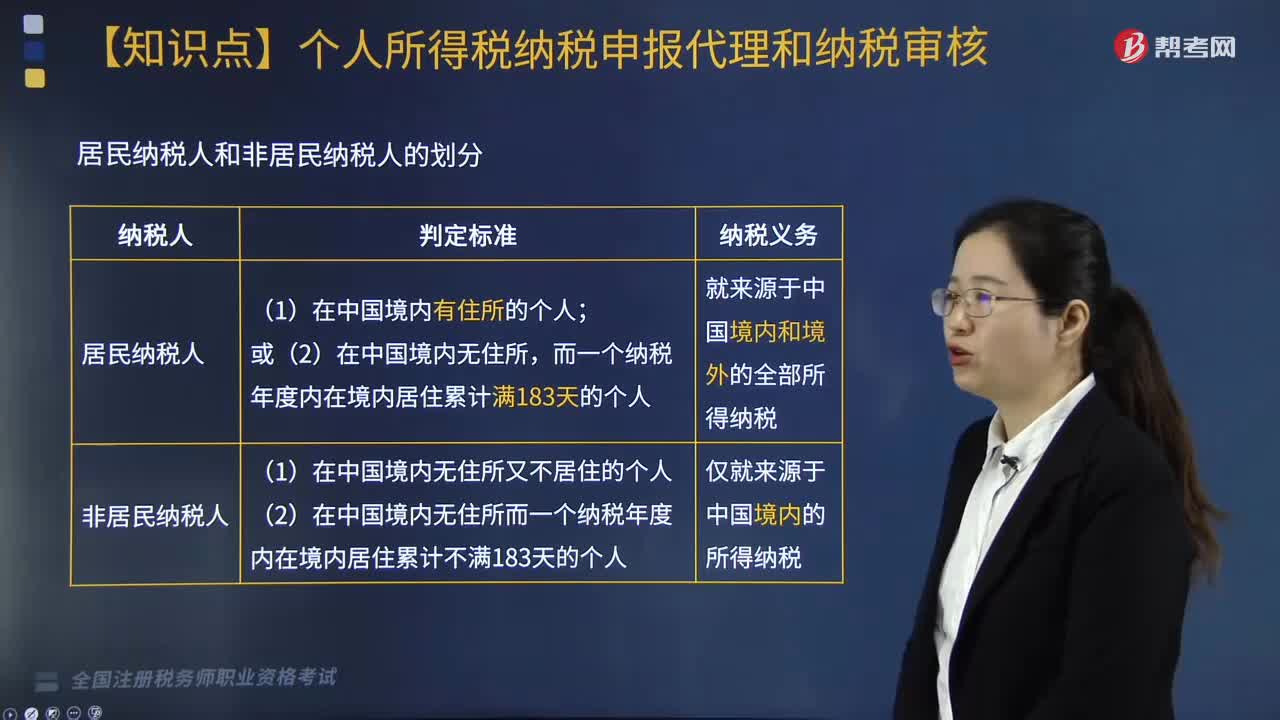

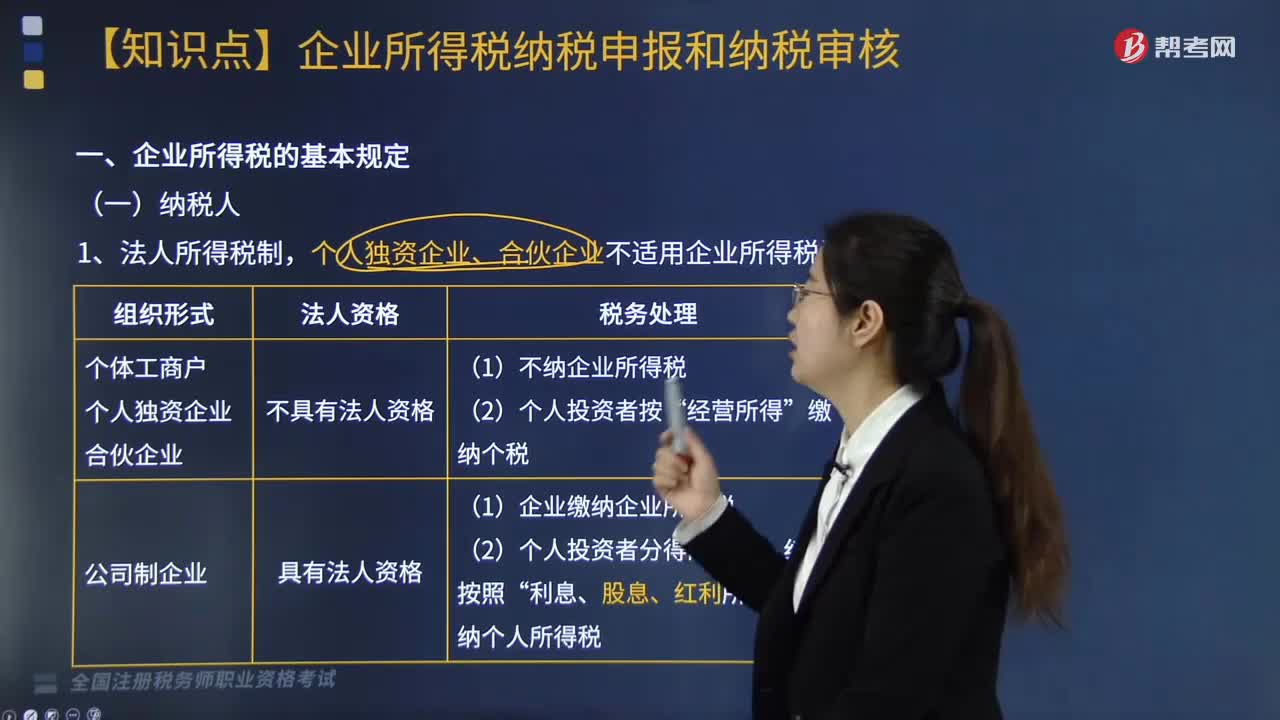

06:35企业所得税的基本规定中,纳税人指什么?:纳税人指什么?

07:35

07:35应纳税额如何审核(一)?:应纳税额如何审核(一)?

05:23

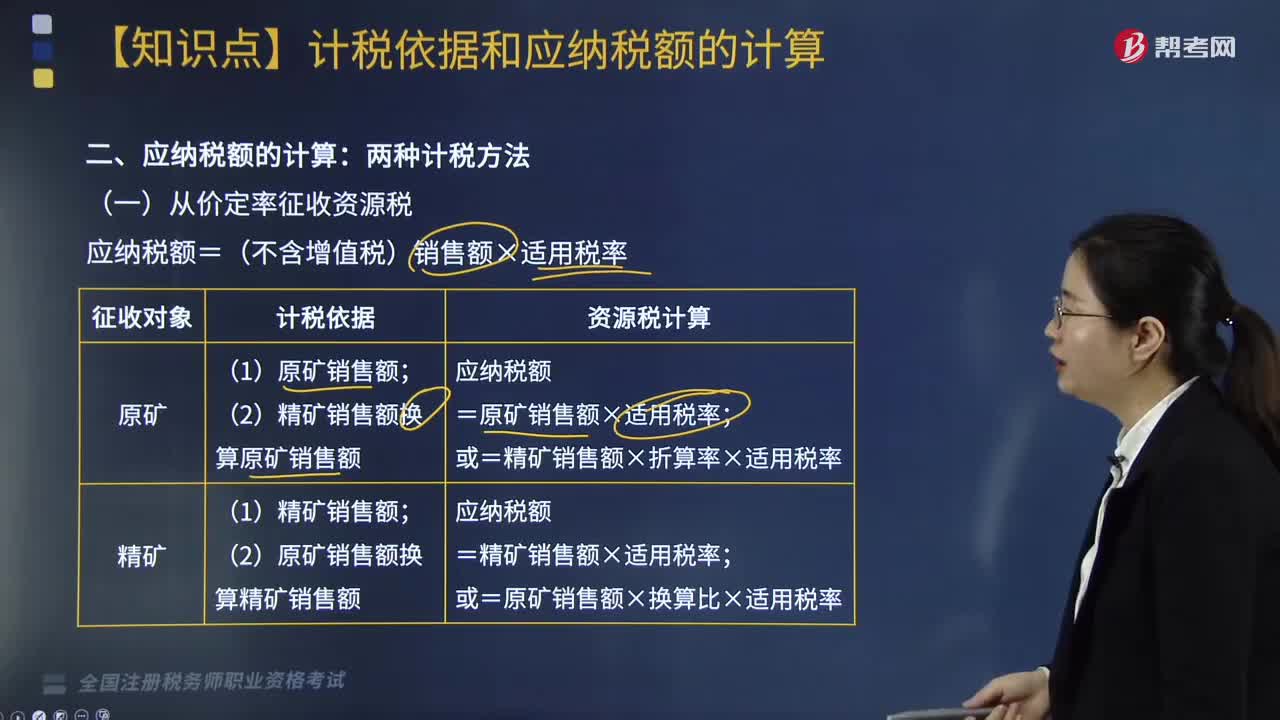

05:23应纳税额的计算方法有哪些?:应纳税额的计算方法如下:(一)从价定率征收资源税,应纳税额=(不含增值税)销售额×适用税率,(二)从量定额征收资源税的应纳税额计算,下面是针对税务师税法Ⅰ考试的知识点举出的例题。某钨矿开采企业(增值税一般纳税人)销售自采钨矿原矿,取得不含税销售额30000元。钨矿资源税税率6.5%。【解析】纳税人开采并销售原矿的将原矿销售额(不含增值税)换算为精矿销售额计算缴纳资源税

03:43

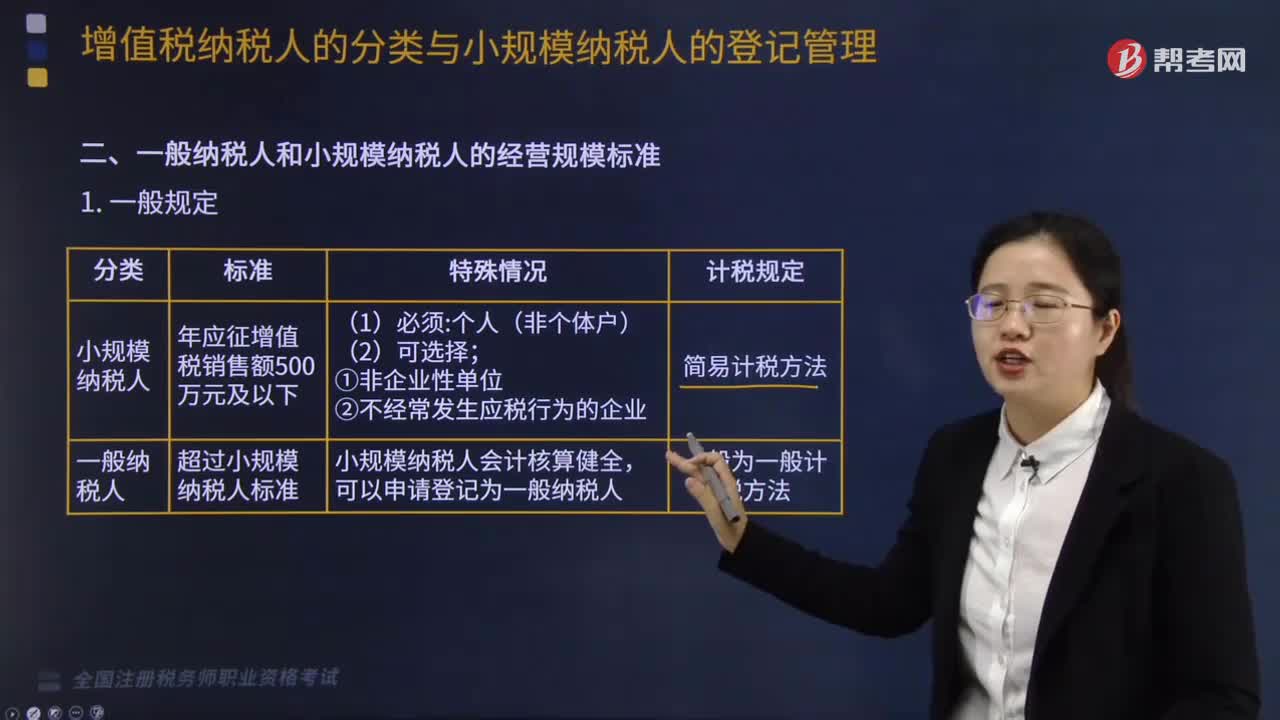

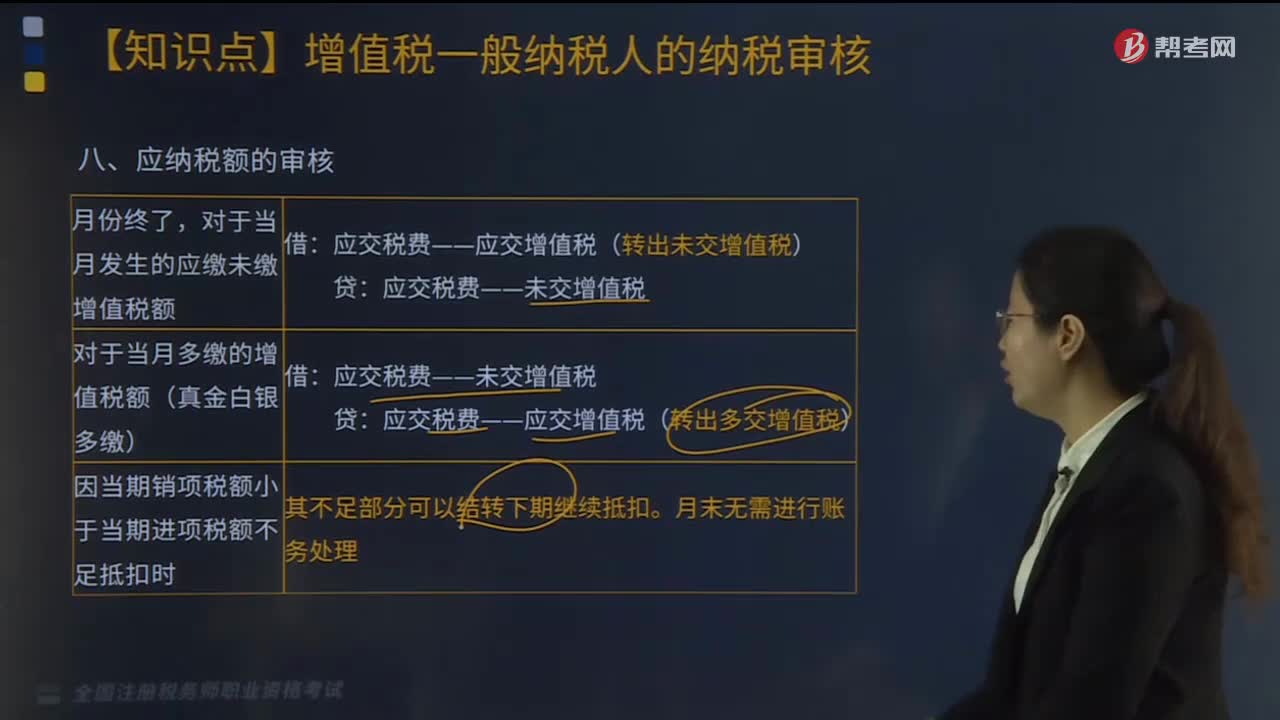

03:43一般纳税人应纳增值税额如何计算?:一般纳税人应纳增值税额如何计算?一般纳税人应纳增值税额的计算分为两种情况:应纳增值=当期销项税额-当期进项税额,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。应纳增值税额=当期销项税额-当期进项税额-当期实际加计抵减额。当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣,适用加计抵减政策的纳税人,当期实际加计抵减额以一般计税方法下的应纳税额。

03:59

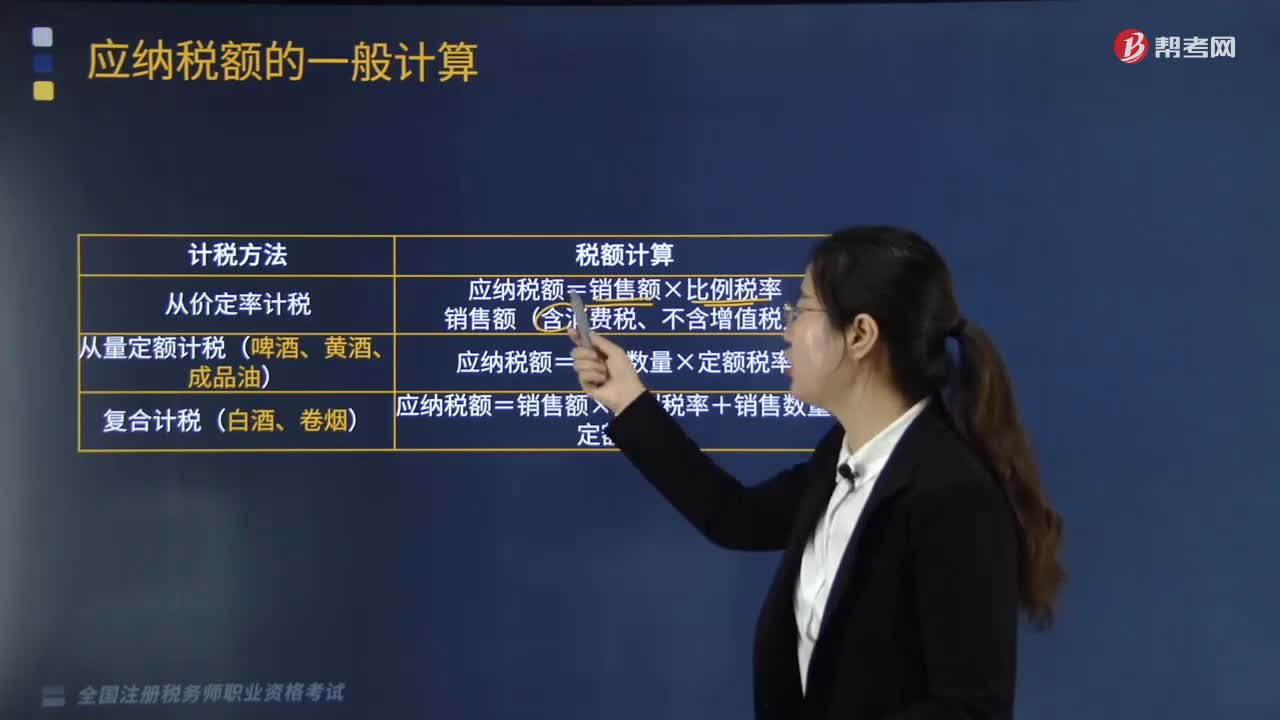

03:59应纳税额的计税方法有哪些?:应纳税额的计税方法有:从价定率计税、量定额计税(啤酒、黄酒、成品油)、复合计税(白酒、卷烟)。从价定率计税:应纳税额=销售额×比例税率销售额(含消费税、不含增值税)。从量定额计税(啤酒、黄酒、成品油):应纳税额=销售数量×定额税率。应纳税额=销售额×比例税率+销售数量×定额税率。【例题·计算题】某酒厂为增值税一般纳税人,请计算该酒厂上述业务应纳的消费税。

06:21

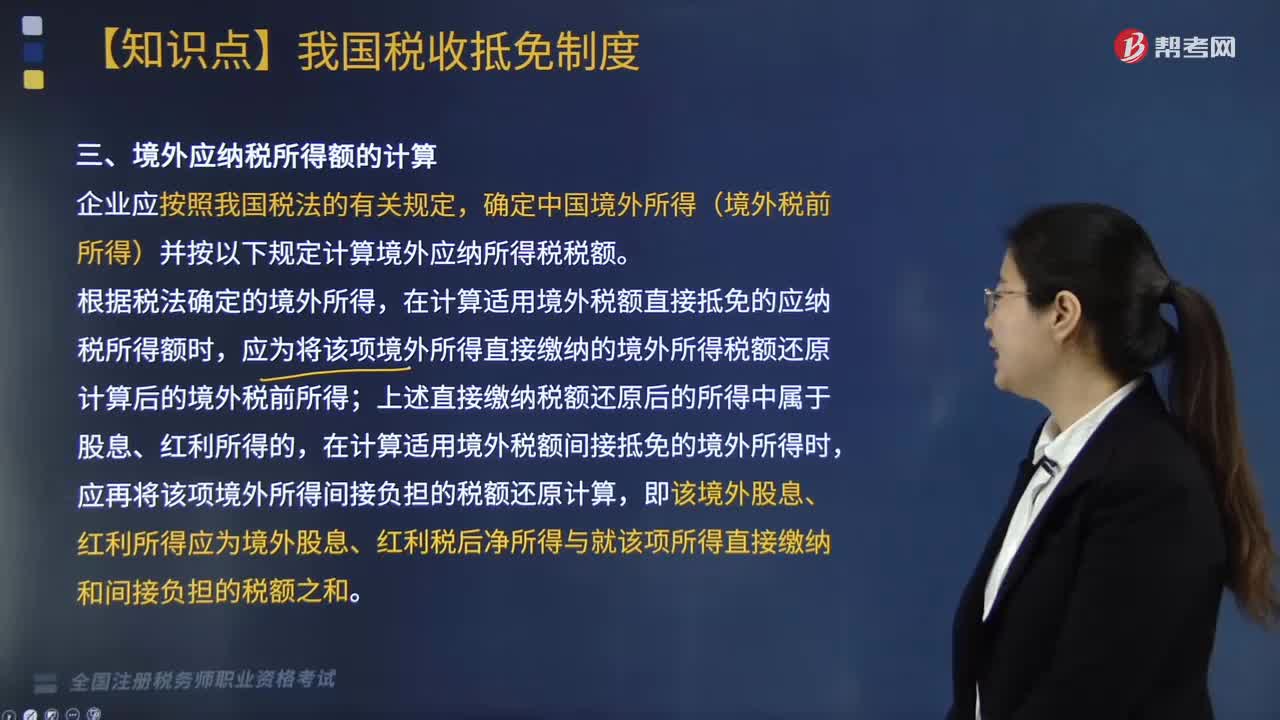

06:21国际税收境外应纳税所得额的计算(一)方法是什么?:国际税收境外应纳税所得额的计算(一)方法是什么?应再就计算企业应纳税所得总额时已按税法规定扣除的有关成本费用中与境外所得有关的部分进行对应调整扣除后,以境外收入总额扣除与取得境外收入有关的各项合理支出后的余额为应纳税所得额。对企业已在计算应纳税所得总额时扣除,(1)计算B公司来源于甲国的境外应纳税所得额。(2)计算B公司来源于乙国的境外应纳税所得额。(1)B公司来源于甲国的境外应纳税所得额;

08:48

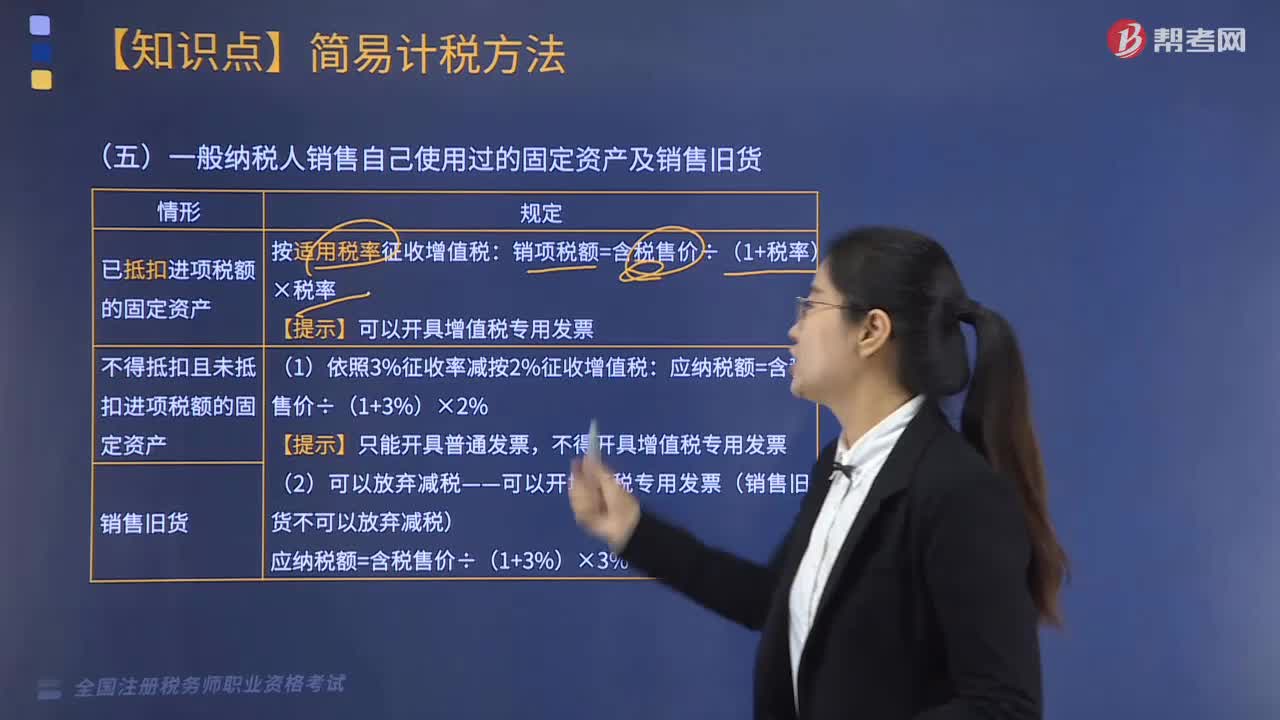

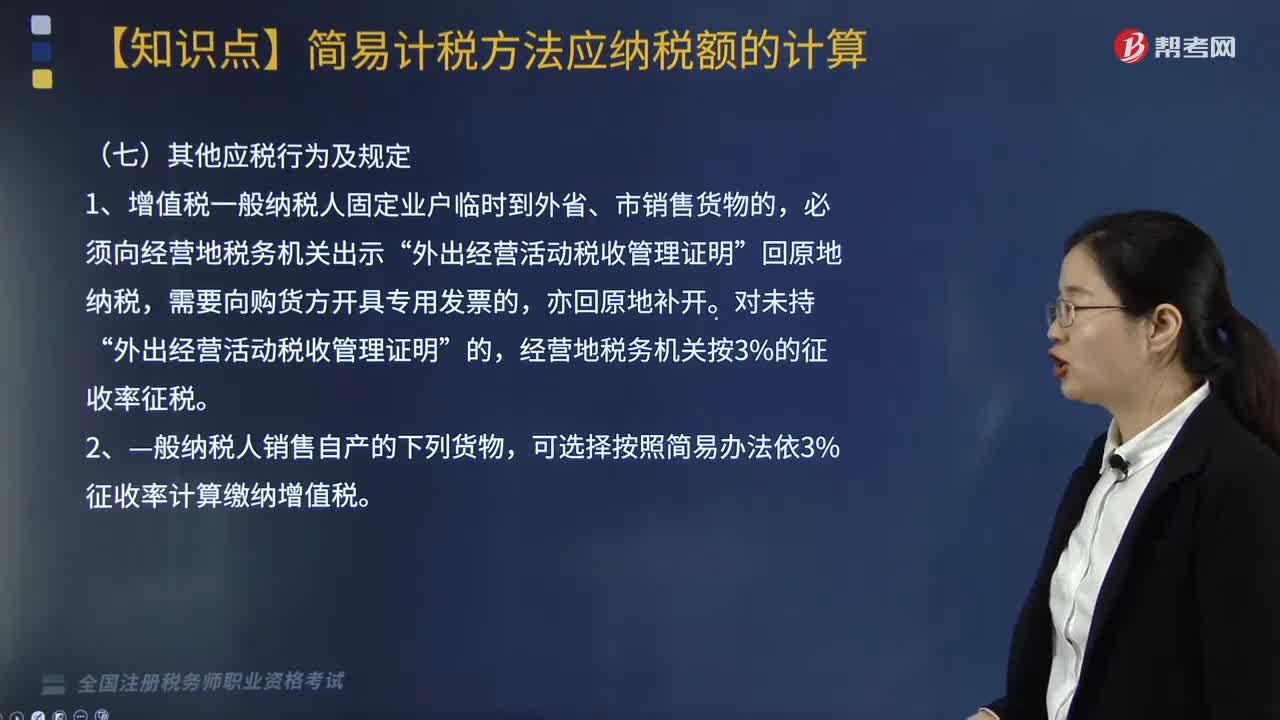

08:48“营改增”后一般纳税人按简易方法计税的其他应税行为及规定有哪些?:后一般纳税人按简易方法计税的其他应税行为及规定有“可选择按照简易办法依3%征收率计算缴纳增值税。暂按简易办法依照3%征收率计算缴纳增值税。4.对属于一般纳税人的自来水公司销售自来水按简易办法依照3%征收率征收增值税;适用简易办法依照3%征收率减按2%征收增值税政策的,可以选择简易办法按照兽用生物制品销售额和3%的征收率计算缴纳增值税,属于增值税一般纳税人的药品经营企业销售生物制品。

04:03

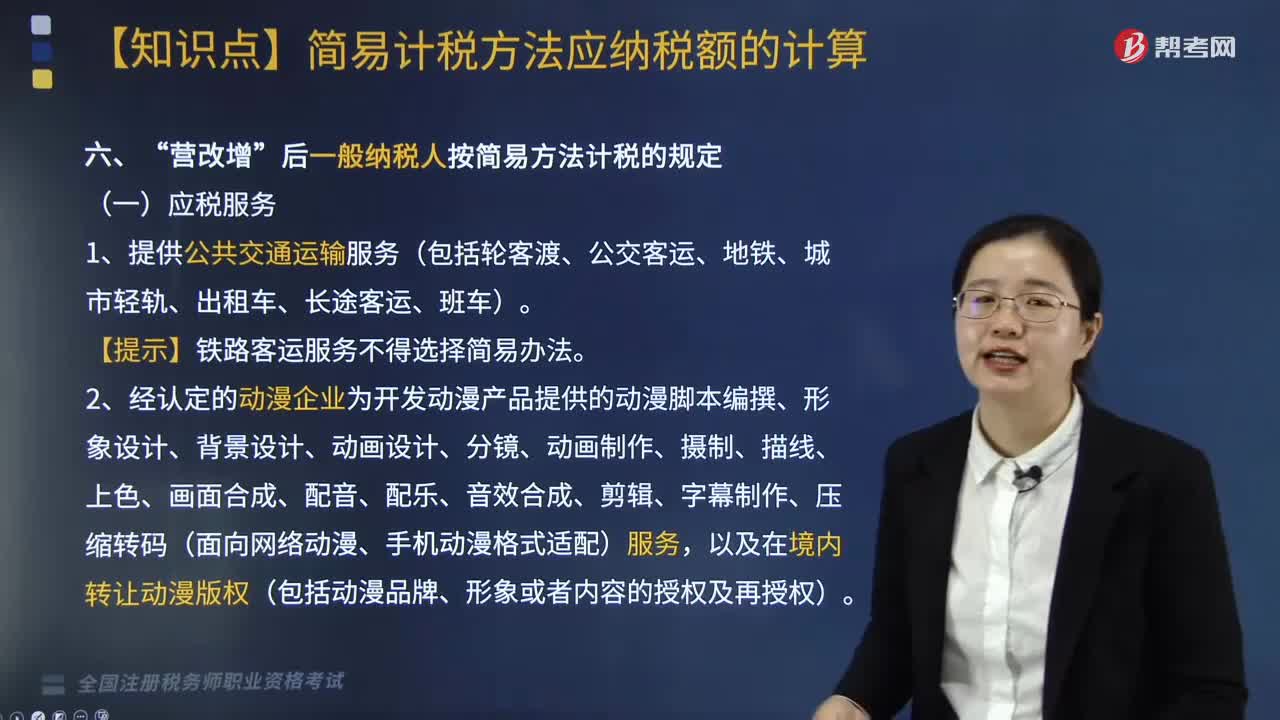

04:03“营改增”后一般纳税人按简易方法计税的应税服务有哪些?:后一般纳税人按简易方法计税的应税服务有“【提示】铁路客运服务不得选择简易办法:3.电影放映服务、仓储服务、装卸搬运服务、收派服务、教育辅助服务和文化体育服务,试点之日前取得的有形动产为标的物提供的经营租赁服务“6.提供物业管理服务的纳税人”

09:45

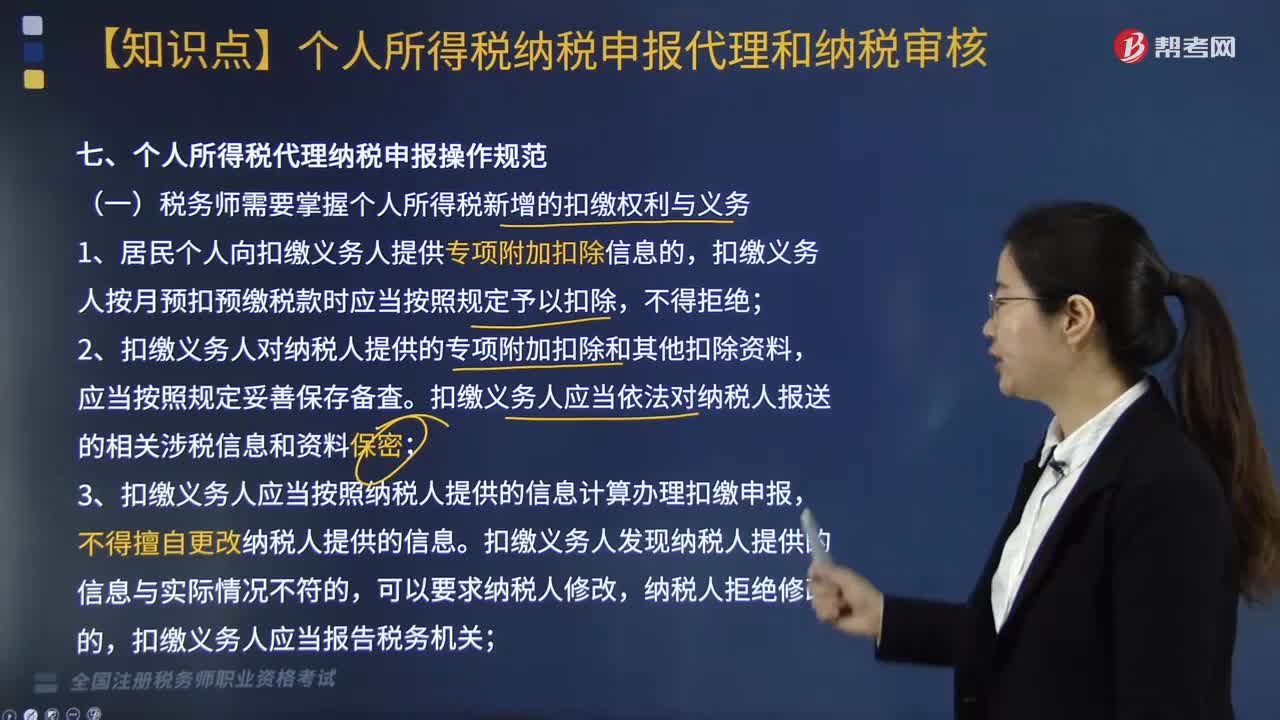

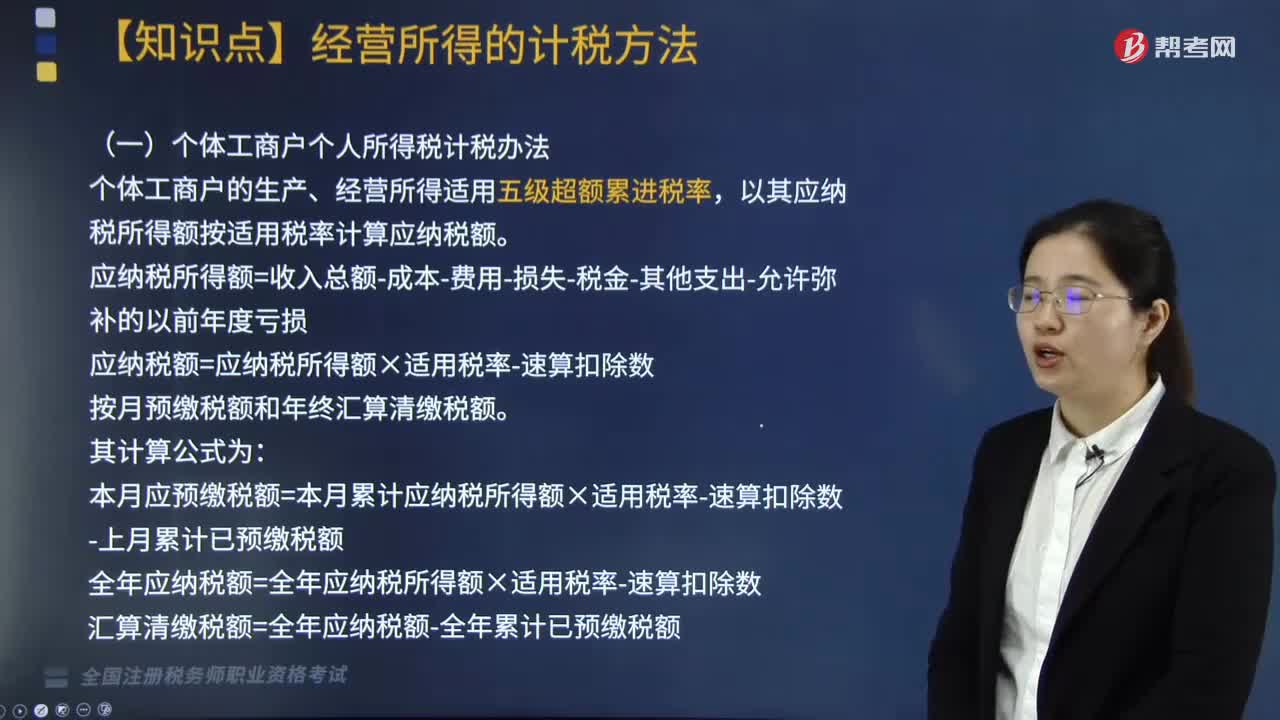

09:45个体工商户个人所得税如何计算应纳税额?:应纳税额=应纳税所得额×适用税率-速算扣除数。本月应预缴税额=本月累计应纳税所得额×适用税率-速算扣除数-上月累计已预缴税额;个体工商户扣除项目的规定与企业所得税扣除项目的标准基本相同,个体工商户业主的工资在税前不允许扣除,不超过其应纳税所得额30%的部分可以据实扣除。财政部、国家税务总局规定可以全额在税前扣除的捐赠支出项目。(7)其他(与经营无关的、国家税务总局规定的不准扣除的支出)。

05:44

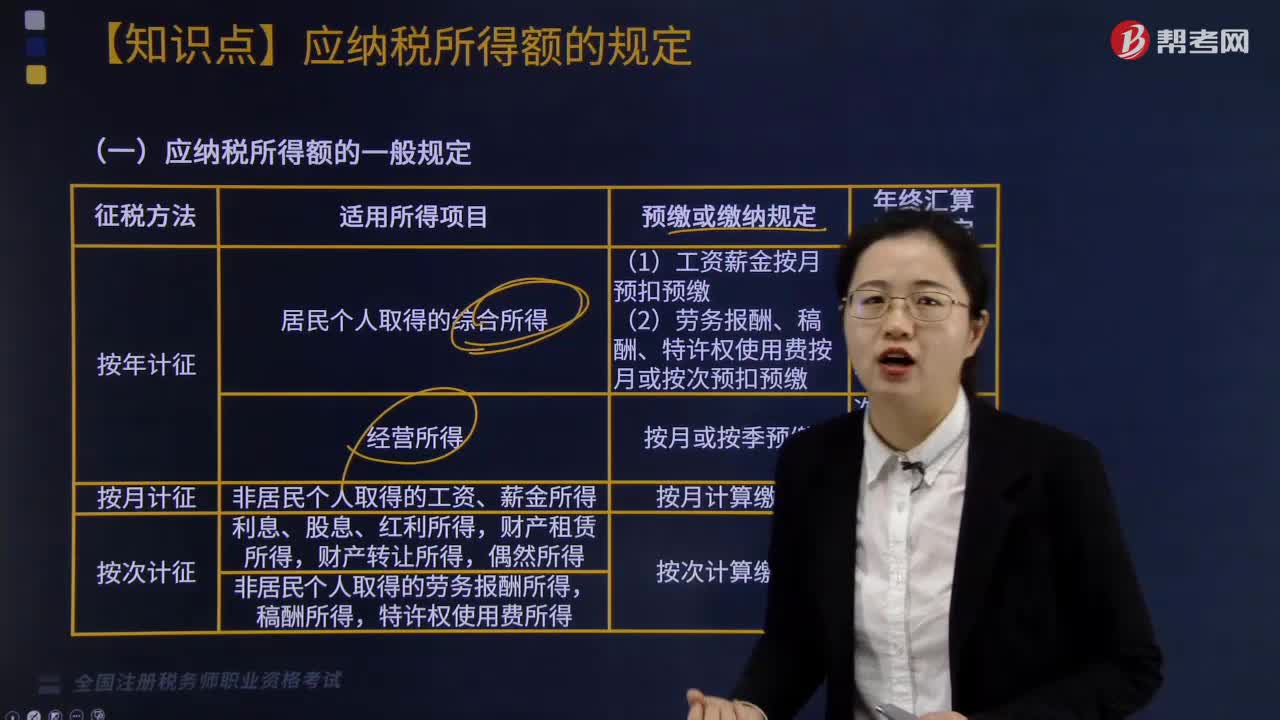

05:44个人所得税关于应纳税所得额的确定是怎样的?:个人所得税的应纳税所得额是指个人超过个人所得税起征点的部分,应纳税所得额=各项收入-税法规定的扣除项目或扣除金额;实物应当按照所取得的凭证上注明的价格计算应纳税所得额,(二)应纳税所得额的特殊规定。捐赠额未超过纳税人申报的应纳税所得额30%的部分。可从其应纳税所得额中扣除,对其公益性捐赠支出未超过其申报的应纳税所得额30%的部分,准予从其应纳税所得额中扣除,准予在税前的所得额中全额扣除。

01:43

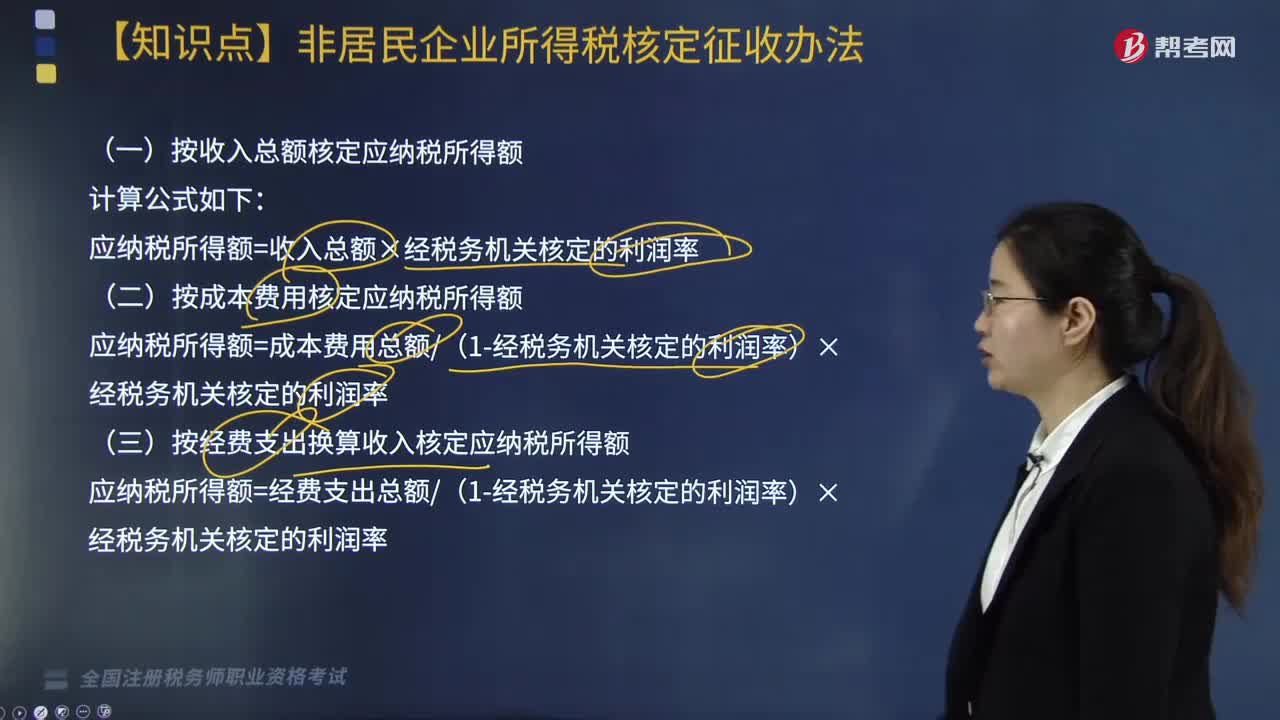

01:43非居民企业应按什么办法核定应纳税所得额?:非居民企业应按什么办法核定应纳税所得额?或者其他原因不能准确计算并据实申报其应纳税所得额的“税务机关有权采取以下方法核定其应纳税所得额,(一)按收入总额核定应纳税所得额,应纳税所得额=收入总额×经税务机关核定的利润率。(二)按成本费用核定应纳税所得额”应纳税所得额=成本费用总额(1-经税务机关核定的利润率)×经税务机关核定的利润率:(三)按经费支出换算收入核定应纳税所得额

05:47

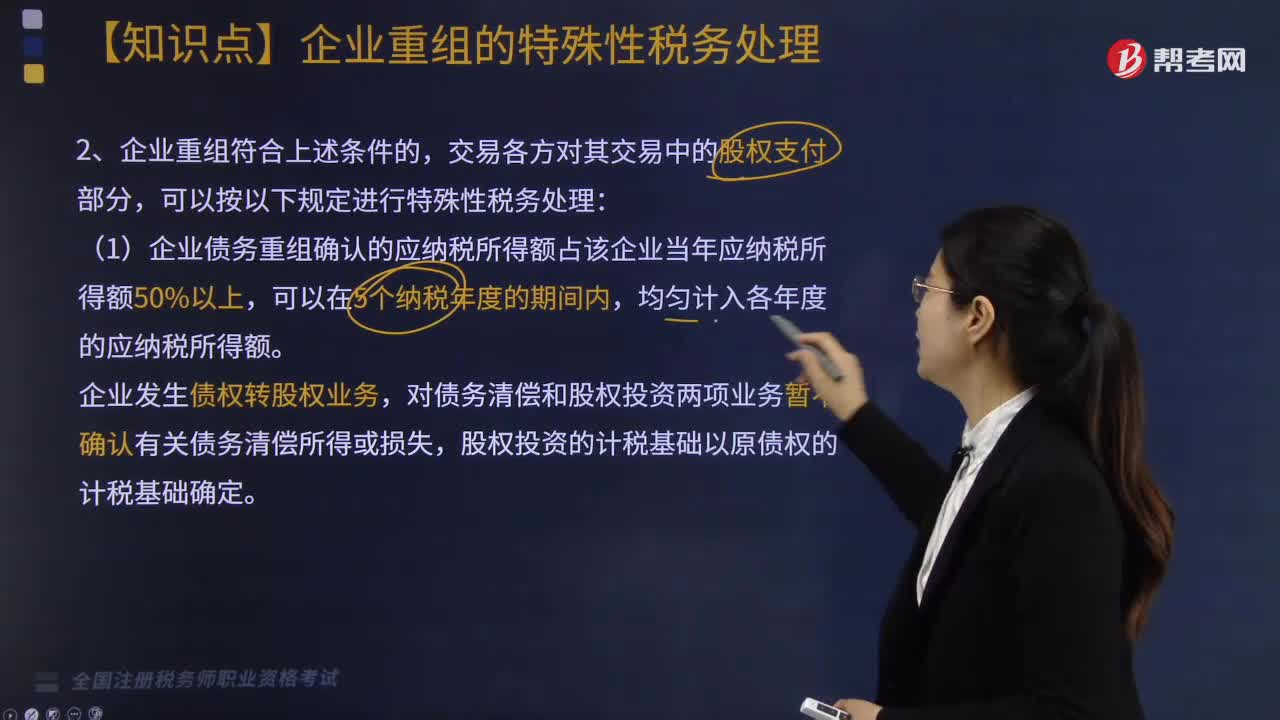

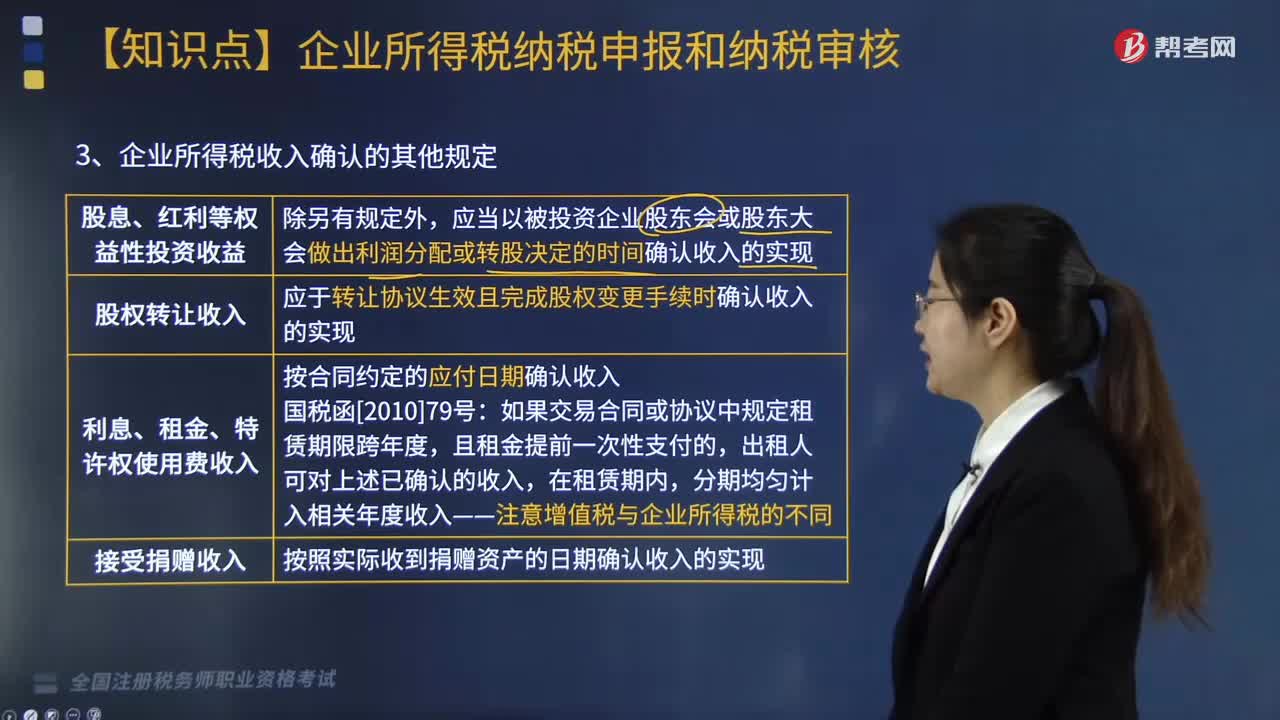

05:47计算应纳税所得额时亏损弥补是如何规定的?:计算应纳税所得额时亏损弥补是如何规定的?企业在汇总计算缴纳企业所得税时,企业某一纳税年度发生的亏损可以用下一年度的所得弥补,其具备资格年度之前5个年度发生的尚未弥补完的亏损,6. 企业在汇总计算缴纳企业所得税时其境外营业机构的亏损不得抵减境内营业机构的盈利。8. 税务机关对企业以前年度纳税情况进行检查时调增的应纳税所得额,凡企业以前年度发生亏损、且该亏损属于企业所得税法规定允许弥补的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日