-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:34

01:34

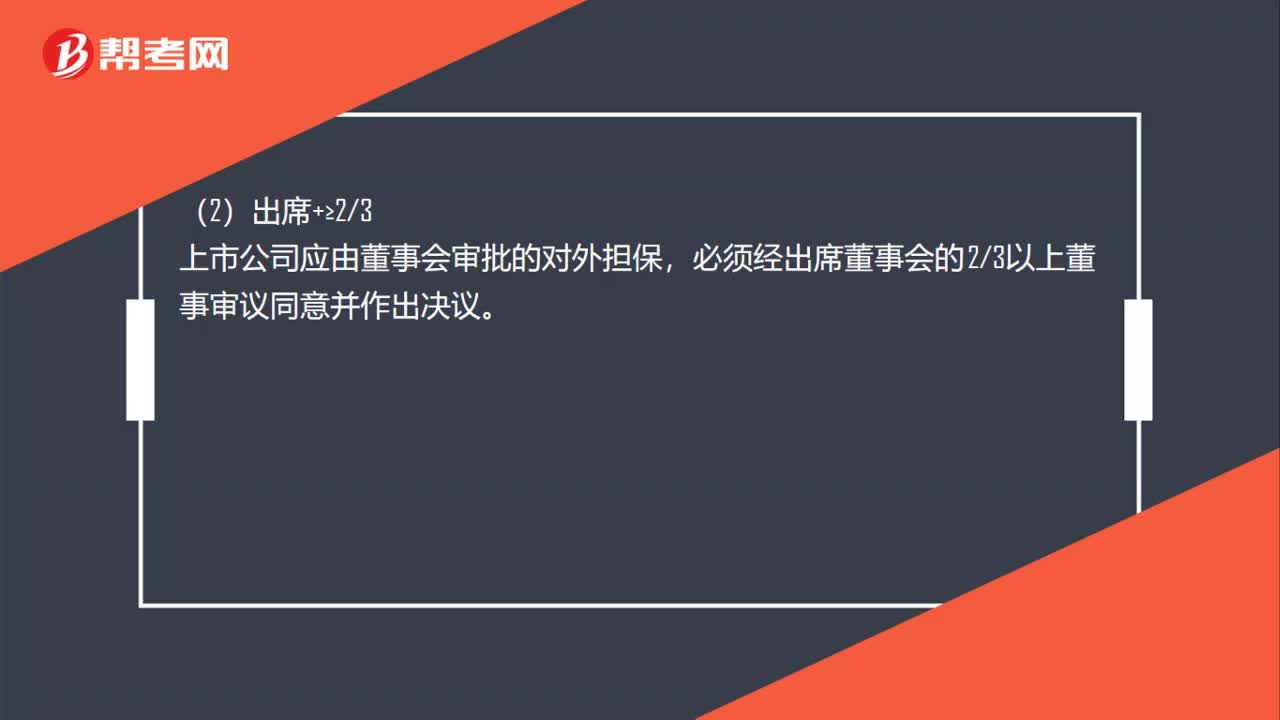

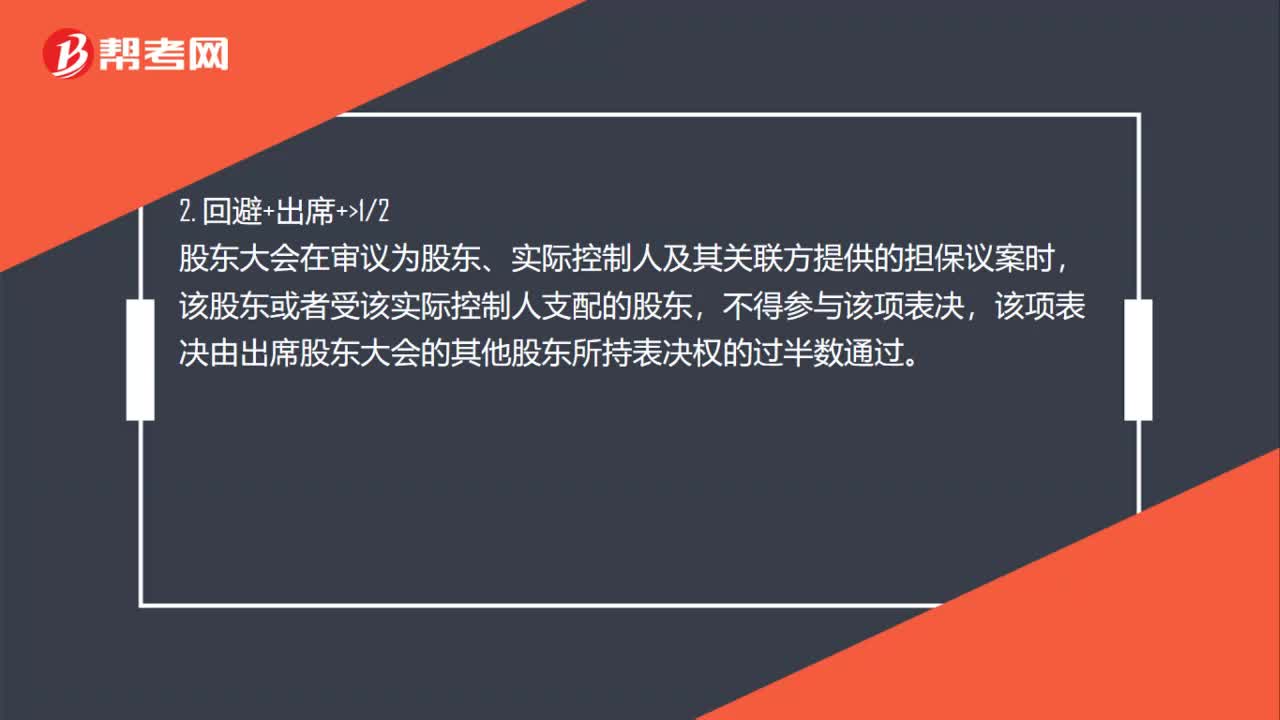

上市公司股东大会的决议方式是什么?:上市公司股东大会的决议方式是什么?股东大会的一般决议(对解聘会计师事务所作出决议、选举和更换独立董事、审议批准变更募集资金用途事项、发行公司债券等)。由出席股东大会的股东所持表决权的过半数通过,股东大会在审议为股东、实际控制人及其关联方提供的担保议案时,该股东或者受该实际控制人支配的股东。该项表决由出席股东大会的其他股东所持表决权的过半数通过:上市公司的下列事项;

01:33

01:33

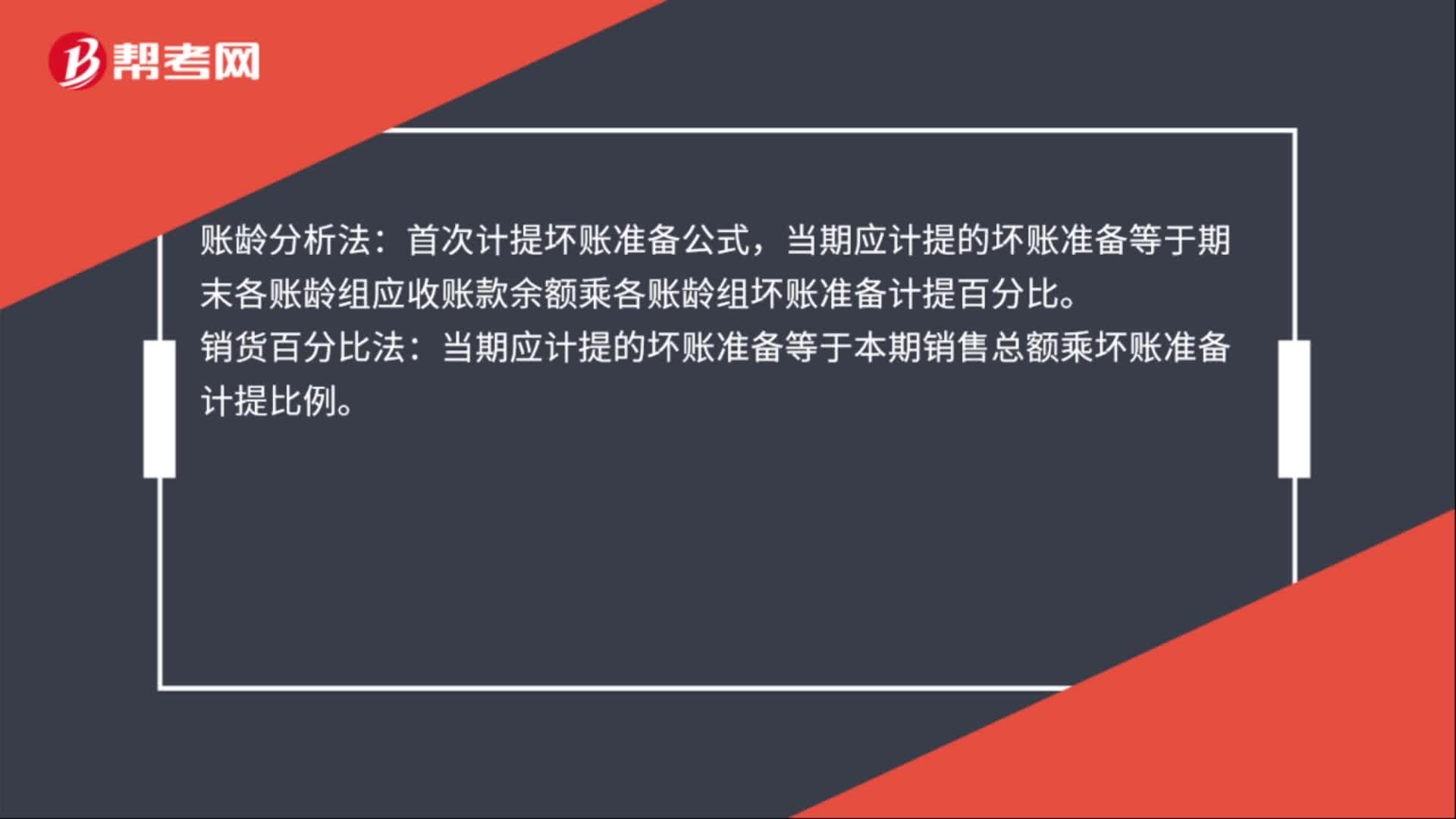

坏账准备的计提方法和比例是什么?:坏账准备的计提方法和比例是什么?坏账准备的计提方法有余额百分比法,个别认定法四种。余额百分比法:首次计提坏账准备公式,账龄分析法:首次计提坏账准备公式,当期应计提的坏账准备等于期末各账龄组应收账款余额乘各账龄组坏账准备计提百分比。销货百分比法:当期应计提的坏账准备等于本期销售总额乘坏账准备计提比例。个别认定法是针对每项应收款项的实际情况分别估计坏账损失的方法。坏账准备比例是公司会计政策制定的。

01:04

01:04

个体户填报方法是什么?:个体户填报方法是什么?有关项目填报:1.表头项目税款所属期:填写纳税人自本年度开始生产经营之日起截至本月最后1日的时间。2.表内信息栏投资者信息栏:填写个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人的相关信息。填写纳税人姓名。其姓名应当用中、外文同时填写。4.身份证件类型:填写能识别纳税人唯一身份的有效证照名称。5.身份证件号码:填写纳税人身份证件上的号码。

01:05

01:05

固定资产更新决策名词解释是什么?:固定资产更新决策名词解释是什么?固定资产更新决策是指决定继续使用旧设备还是购买新设备,如果购买新设备,旧设备将以市场价格出售。这种决策的基本思路是:将继续使用旧设备视为一种方案,将购置新设备、出售旧设备视为另一种方案,并将这两个方案作为一对互斥方案按一定的方法来进行对比选优,如果前一方案优于后一方案,则不应更新改造,而继续使用旧设备;否则,应该购买新设备进行更新。

01:33

01:33

固定资产更新决策的决策类型是什么?:固定资产更新决策的决策类型是什么?固定资产更新决策的决策类型是互斥投资方案,对企业现有设备进行更新,购买新设备就必须处置旧设备,固定资产更新决策属于互斥投资方案的决策类型。固定资产更新决策是指决定继续使用旧设备还是购买新设备的一种决策,如果购买新设备,旧设备将以市场价格出售。固定资产更新决策的决策类型将继续使用旧设备视为一种方案,将购置新设备、出售旧设备视为另一种方案。

00:39

00:39

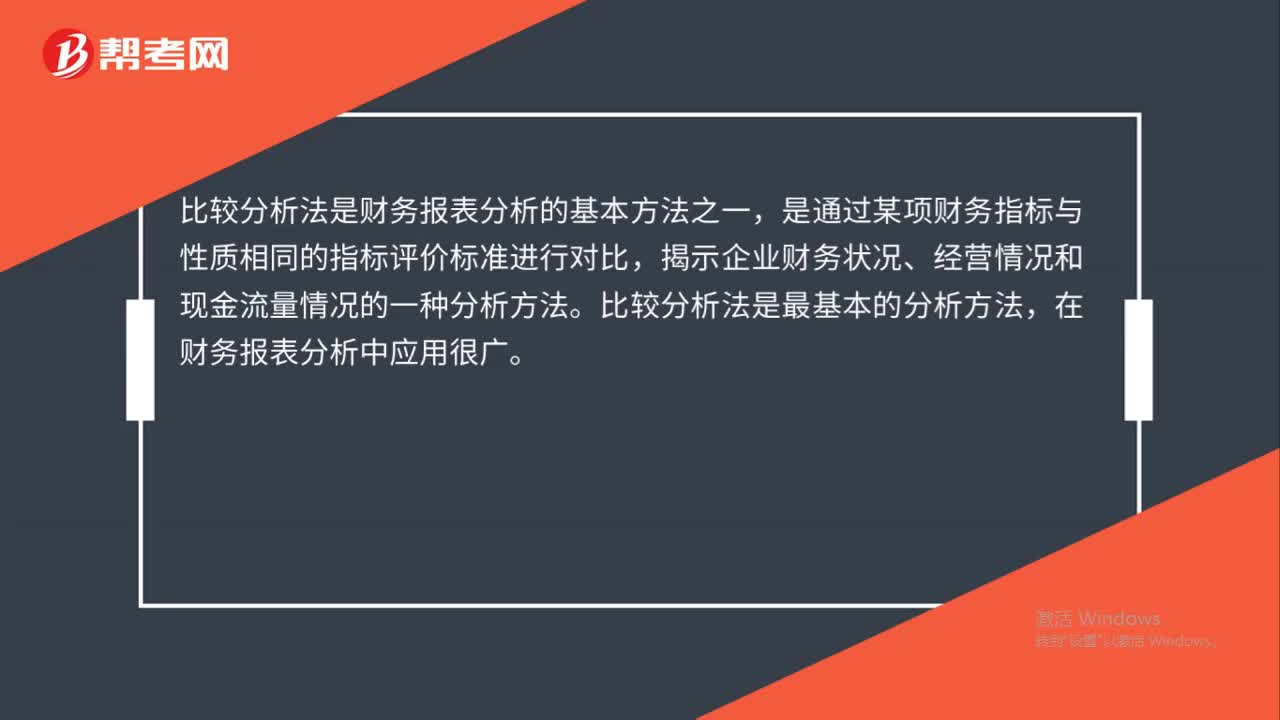

财务报表分析比较分析法是什么?:财务报表分析比较分析法是什么?财务分析的方法主要有四种:比较分析、比率分析、因素分析、趋势分析。比较分析:是为了说明财务信息之间的数量关系与数量差异,为进一步的分析指明方向。这种比较可以是将实际与计划相比,可以是本期与上期相比,也可以是与同行业的其他企业相比。

01:39

01:39

比较分析法的比较标准是什么?:比较分析法的比较标准是什么?时间标准即选择不同时间的指标数值作为对比标准,此外还可以与达到历史最好水平的时期或历史上一些关键时期进行比较。空间标准。空间标准即选择不同空间指标数据进行比较。与相似的空间比较,如本市与某些条件相似的城市比较。与先进空间比较,与扩大的空间标准比较,经验或理论标准。经验标准是通过对大量历史资料的归纳总结而得到的标准。理论标准则是通过已知理论经过推理得到的依据。

01:01

01:01

比较分析法包括什么?:比较分析法包括什么?比较分析法有:绝对数比较分析法;绝对数增减变动比较分析法;百分比增减变动分析法。可以发现差距,找出产生差异的原因,进一步判定企业的财务状况和经营成果;通过比较分析,可以确定企业生产经营活动折收益性和资金投向的安全性。按比较对象的不同,比较分析法可以分为绝对数比较分析、绝对数增减变动比较分析、百分比增减变动分析及比率增减变动分析。

03:50

03:50

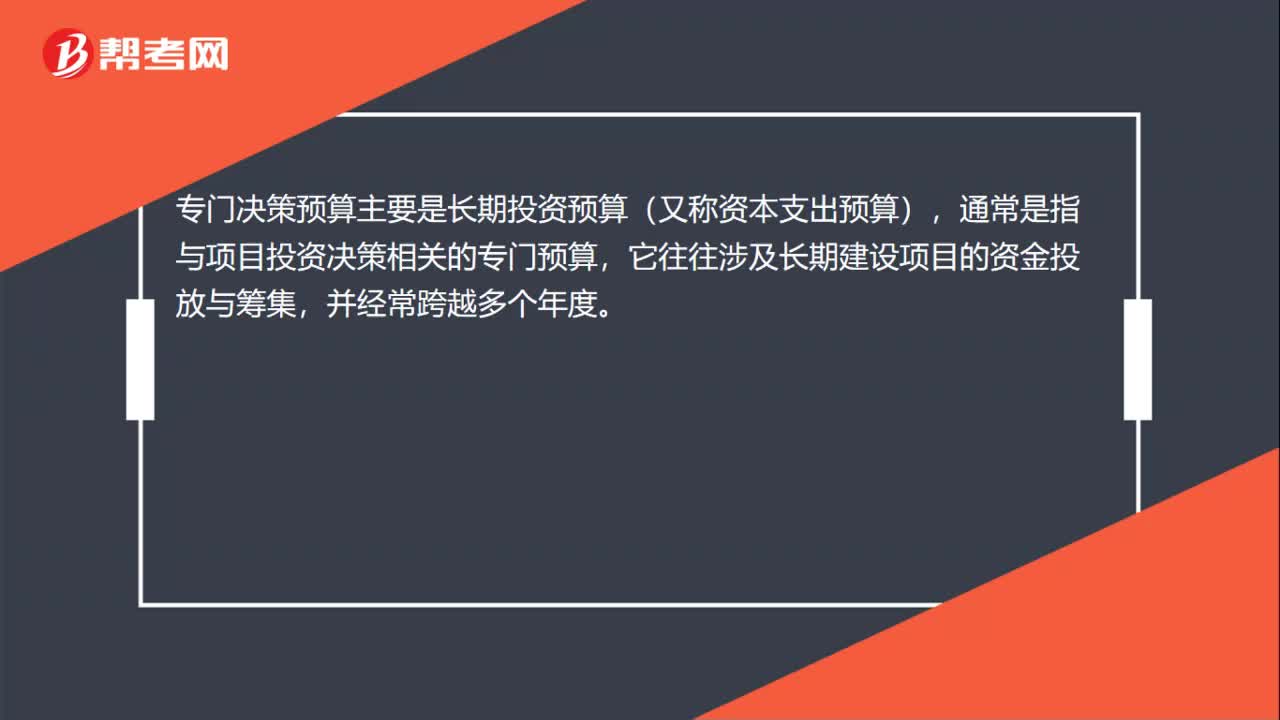

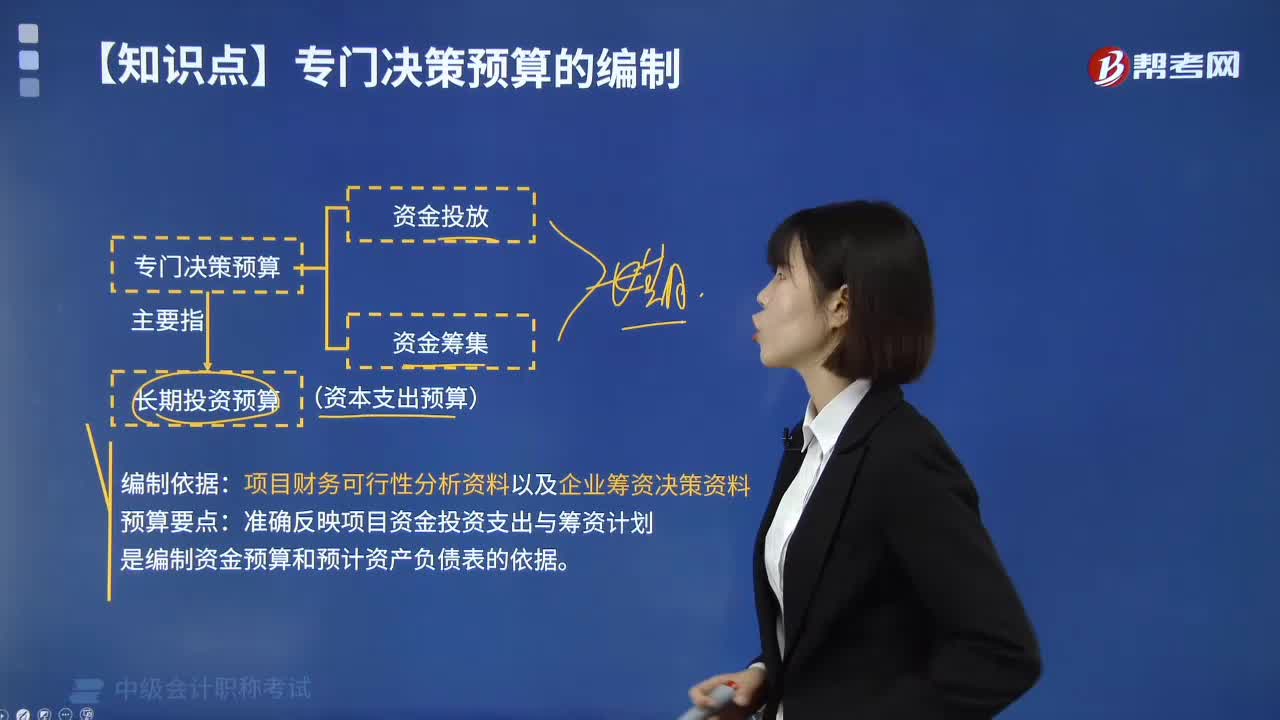

怎样编制专门决策预算?:怎样编制专门决策预算?专门决策预算通常是指与项目投资决策相关的专门预算,它往往涉及长期建设项目的资金投放与筹集,专门决策预算主要指长期投资预算(资本支出预算)。编制专门决策预算的依据是项目财务可行性分析资料以及企业筹资决策资料。预算要点:准确反映项目资金投资支出与筹资计划是编制资金预算和预计资产负债表的依据。专门决策预算表:【例题·判断题】专门决策预算主要反映项目投资与筹资计划。

00:40

00:40

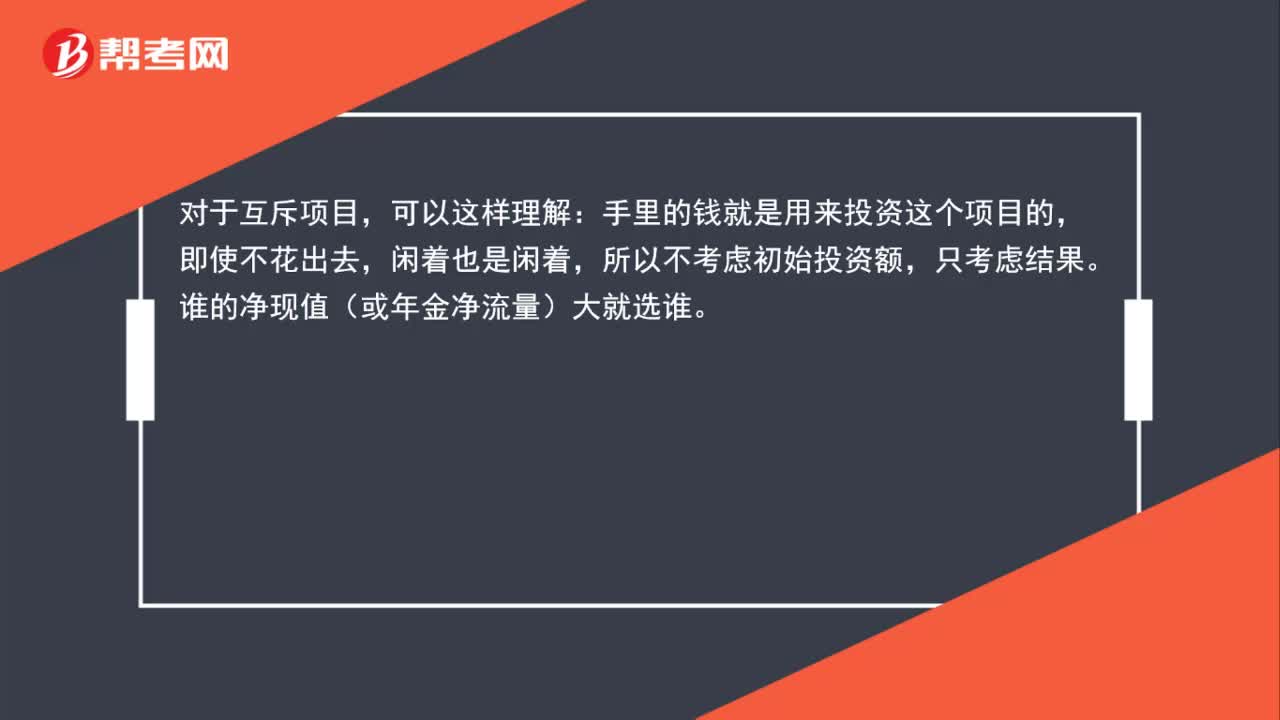

为什么原始投资额不影响互斥投资方案的选优决策?:为什么原始投资额不影响互斥投资方案的选优决策?对于互斥项目,可以这样理解:手里的钱就是用来投资这个项目的,即使不花出去,闲着也是闲着,所以不考虑初始投资额,只考虑结果。谁的净现值(或年金净流量)大就选谁。

01:04

01:04

有没有详式报告书这个说法?比例要达到多少?:有没有详式报告书这个说法?比例要达到多少?详式权益变动报告书”的这个词语。2. 如果投资者拥有权益的股份达到或者超过一个上市公司已发行股份的5%,但未达到20%,同时,该投资者为该上市公司第一大股东或者实际控制人的,以及投资者拥有的股份迖到或者超过20%但未超过30%的,投资者应当编制详式权益变动报告书。

01:17

01:17

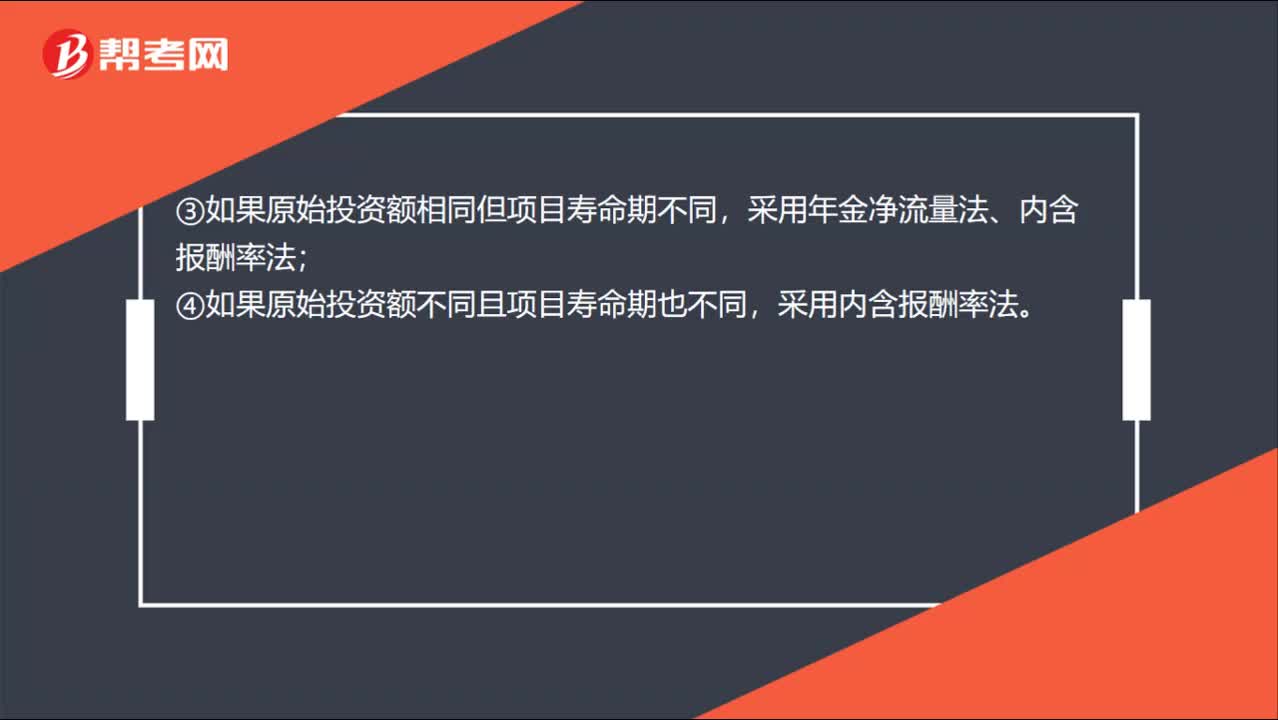

投资决策有哪些?:独立方案的评价指标:①如果项目寿命期相同原始投资额也相同,采用净现值法,年金净流量法、现值指数法或者内含报酬率法;采用现值指数法和内含报酬率法;③如果原始投资额相同但项目寿命期不同,采用年金净流量法、内含报酬率法;④如果原始投资额不同且项目寿命期也不同,采用内含报酬率法。互斥方案的评价指标:①期限相同时,适用于用净现值指标进行决策。适用于用年金净流量法进行决策。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日