下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:41

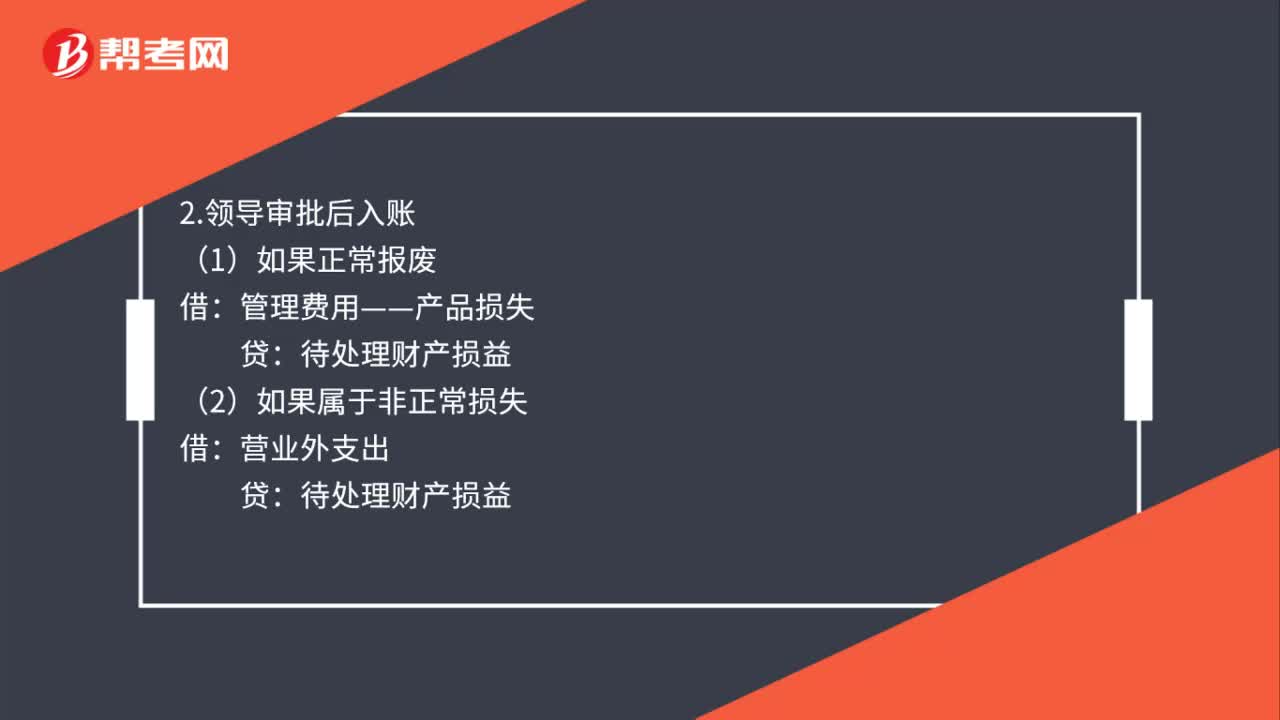

00:41处置流动资产怎么做账?:处置流动资产怎么做账?处置流动资产的账务处理如下:1.报废前:待处理财产损益:贷:产成品(或库存商品):2.领导审批后入账:(1)如果正常报废管理费用——产品损失(2)如果属于非正常损失借营业外支出贷待处理财产损益

00:38

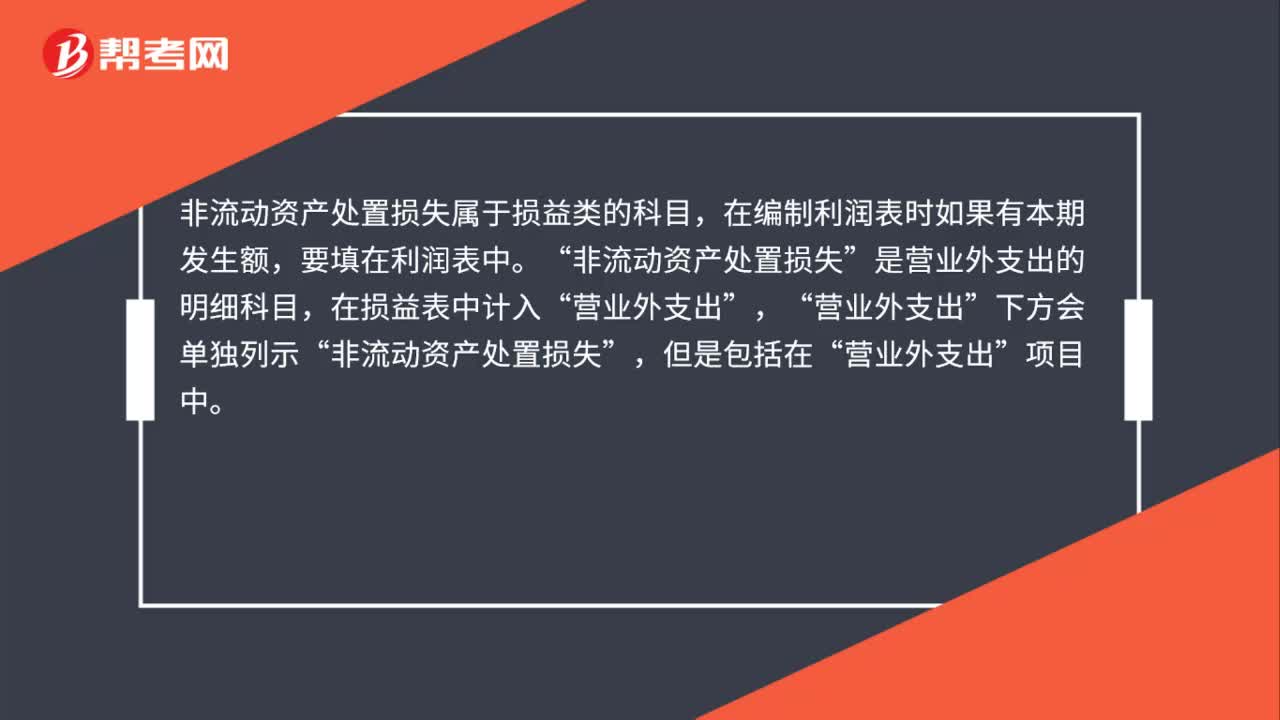

00:38处置非流动资产损失时怎么填报?:处置非流动资产损失时怎么填报?非流动资产处置损失属于损益类的科目,在编制利润表时如果有本期发生额,要填在利润表中。是营业外支出的明细科目”在损益表中计入,营业外支出”下方会单独列示,非流动资产处置损失“但是包括在”营业外支出“项目中”

00:34

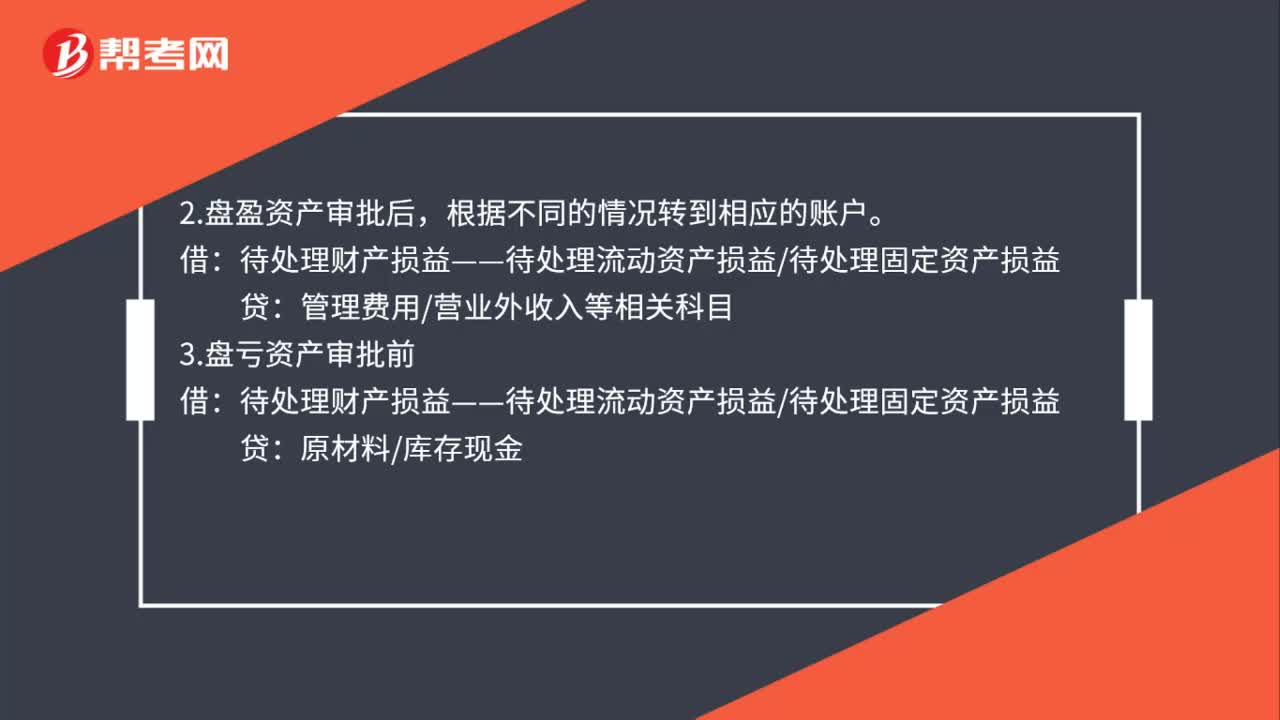

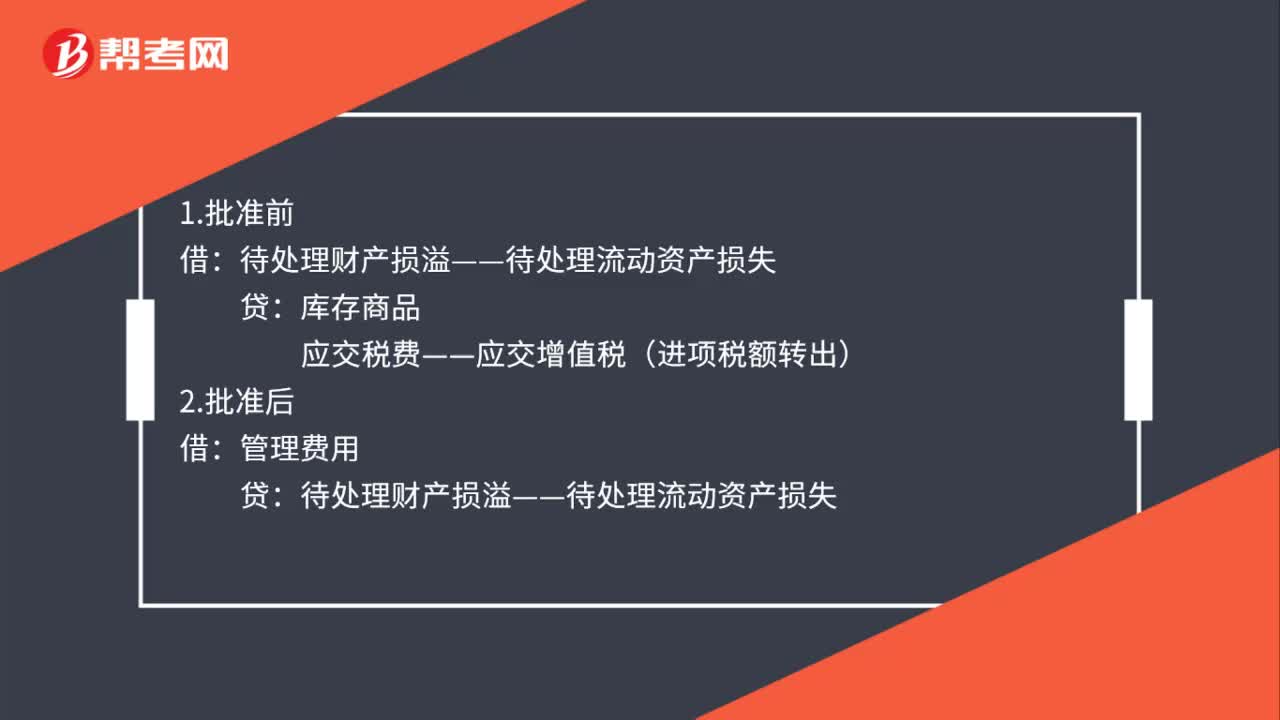

00:34处理以前年度流动资产分录怎么做?:处理以前年度流动资产分录怎么做?1.批准前:库存商品应交税费——应交增值税(进项税额转出)2.批准后借管理费用贷待处理财产损溢——待处理流动资产损失

00:21

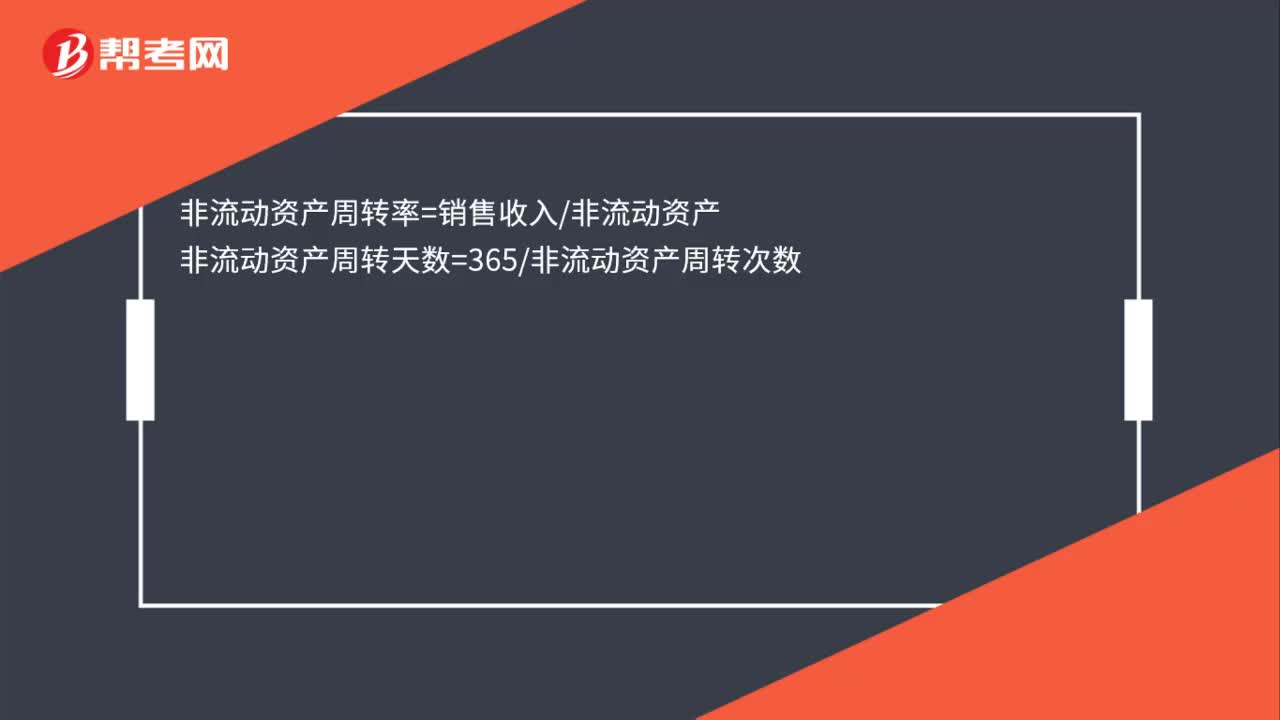

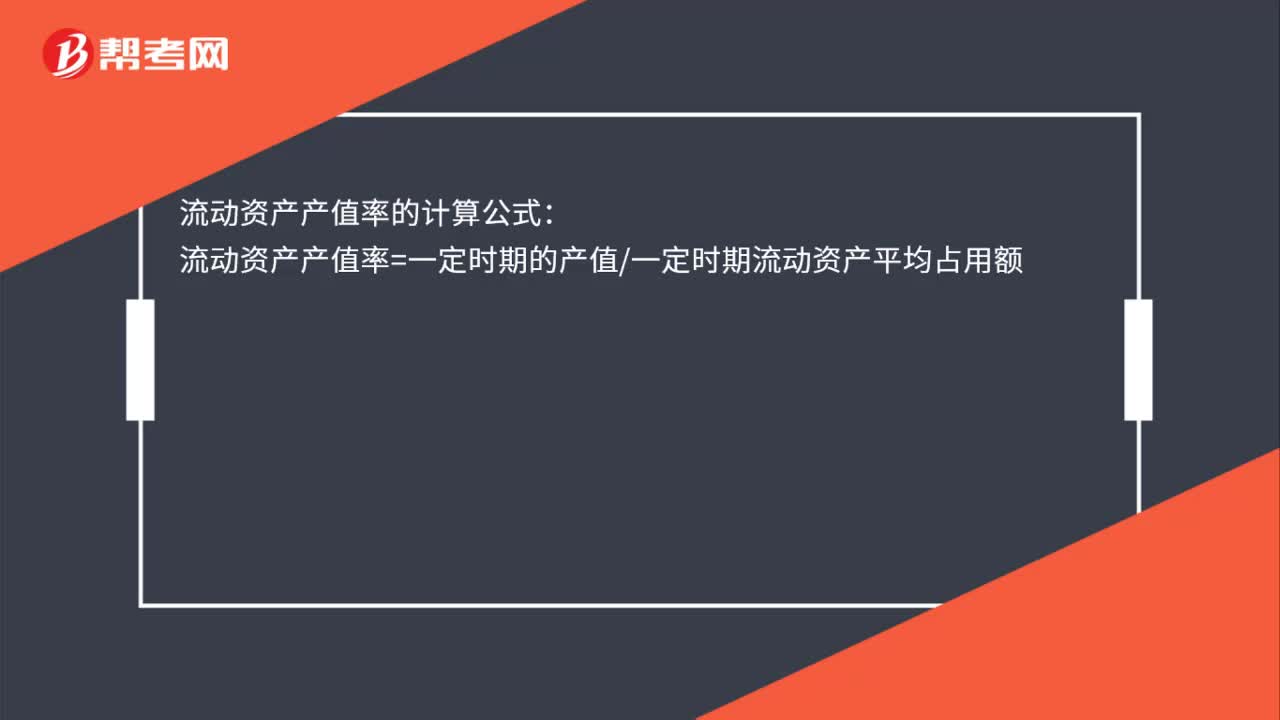

00:21产值流动资产率怎么计算?:产值流动资产率怎么计算?流动资产产值率的计算公式:流动资产产值率=一定时期的产值一定时期流动资产平均占用额

05:31

05:31怎样用平均资本成本比较法优化资本结构?:怎样用平均资本成本比较法优化资本结构?选择平均资本成本率最低的方案。(1)分别计算三个方案的综合资本成本K。(1)A方案平均资本成本=40%×6%+10%×8%+50%×9%,B方案平均资本成本=30%×6%+15%×8%+55%×9%,C方案平均资本成本=20%×6%+20%×8%+60%×9%,(2)由于A方案平均资本成本最低。

00:36

00:36比较分析法是什么?:比较分析法是什么?比较分析法是财务报表分析的基本方法之一,是通过某项财务指标与性质相同的指标评价标准进行对比,揭示企业财务状况、经营情况和现金流量情况的一种分析方法。比较分析法是最基本的分析方法,在财务报表分析中应用很广。

00:50

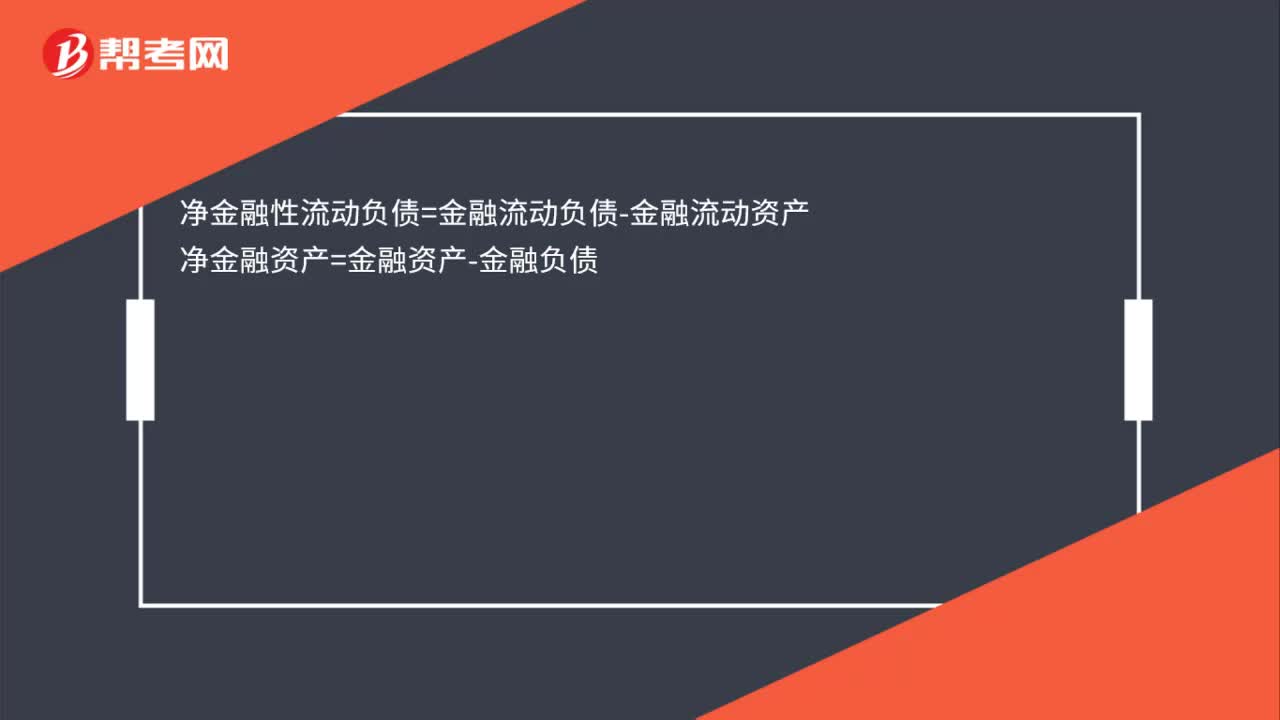

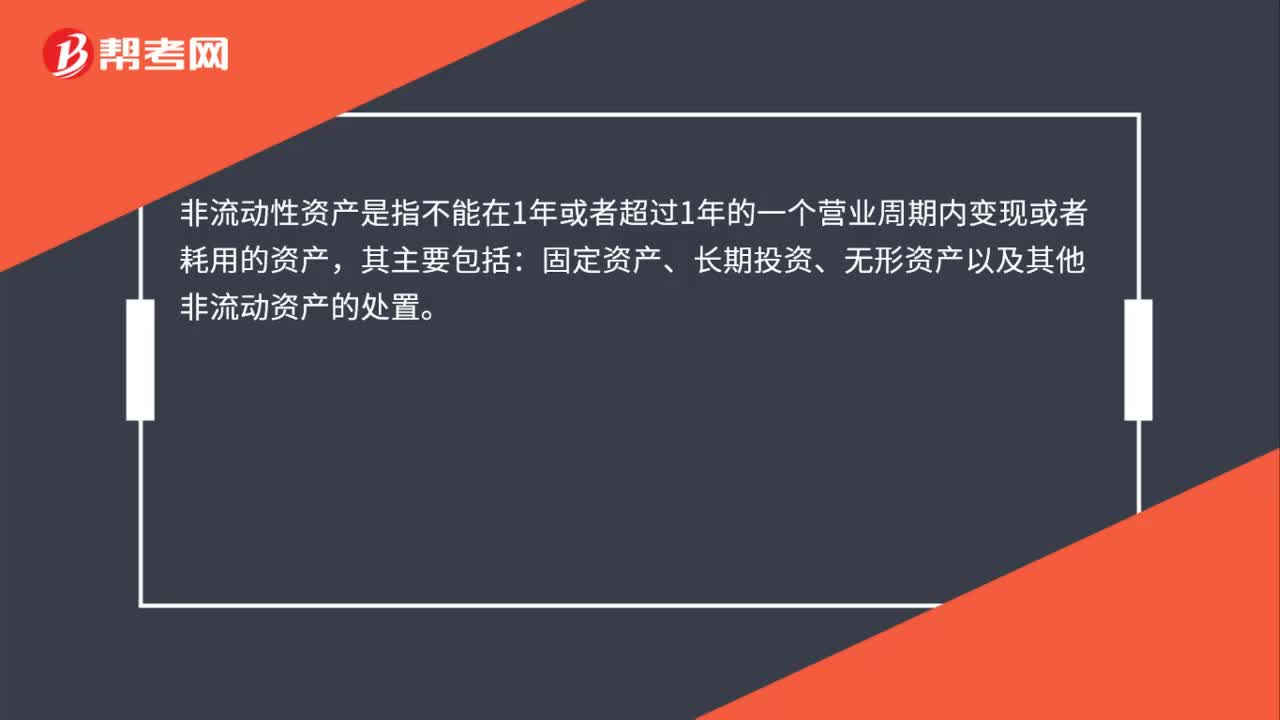

00:50可供出售金融资产是流动资产吗?:可供出售金融资产不是流动资产,可供出售金融资产则属于非流动资产。可供出售金融资产核算应设置的会计科目有“可供出售金融资产”其他综合收益”投资收益”等,可供出售金融资产发生减值的,也可以单独设置“可供出售金融资产减值准备”科目。

00:39

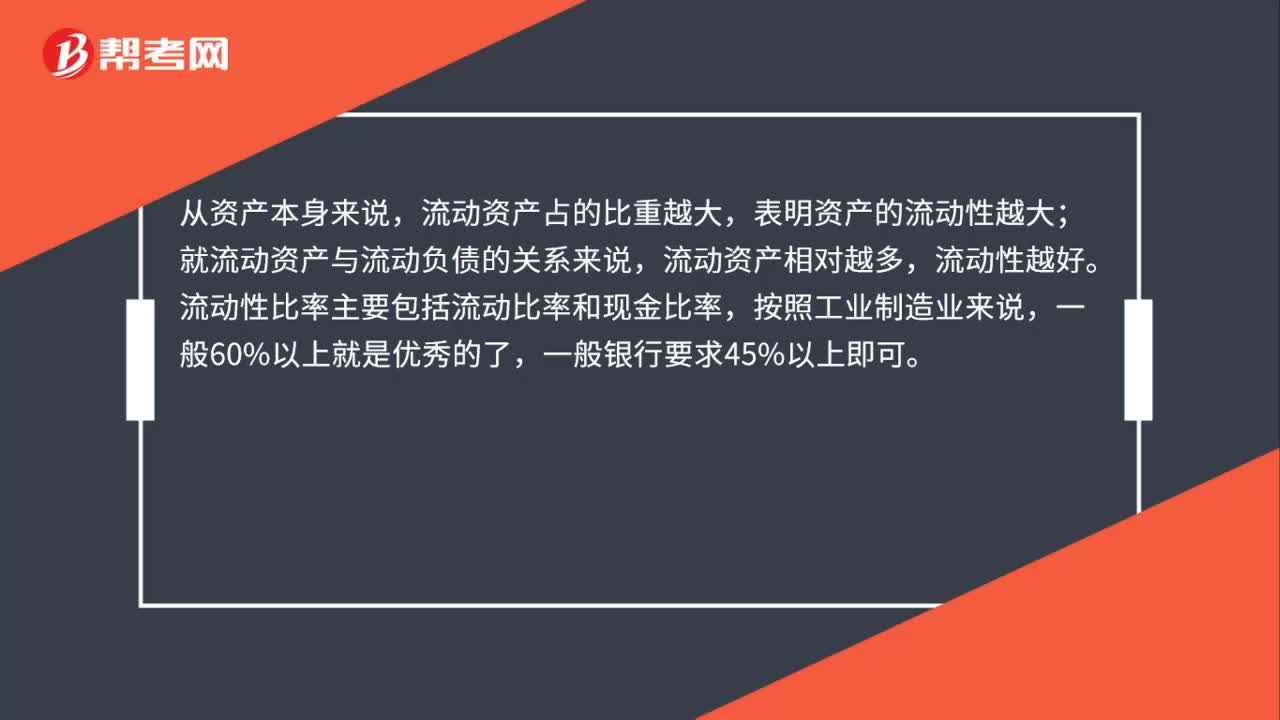

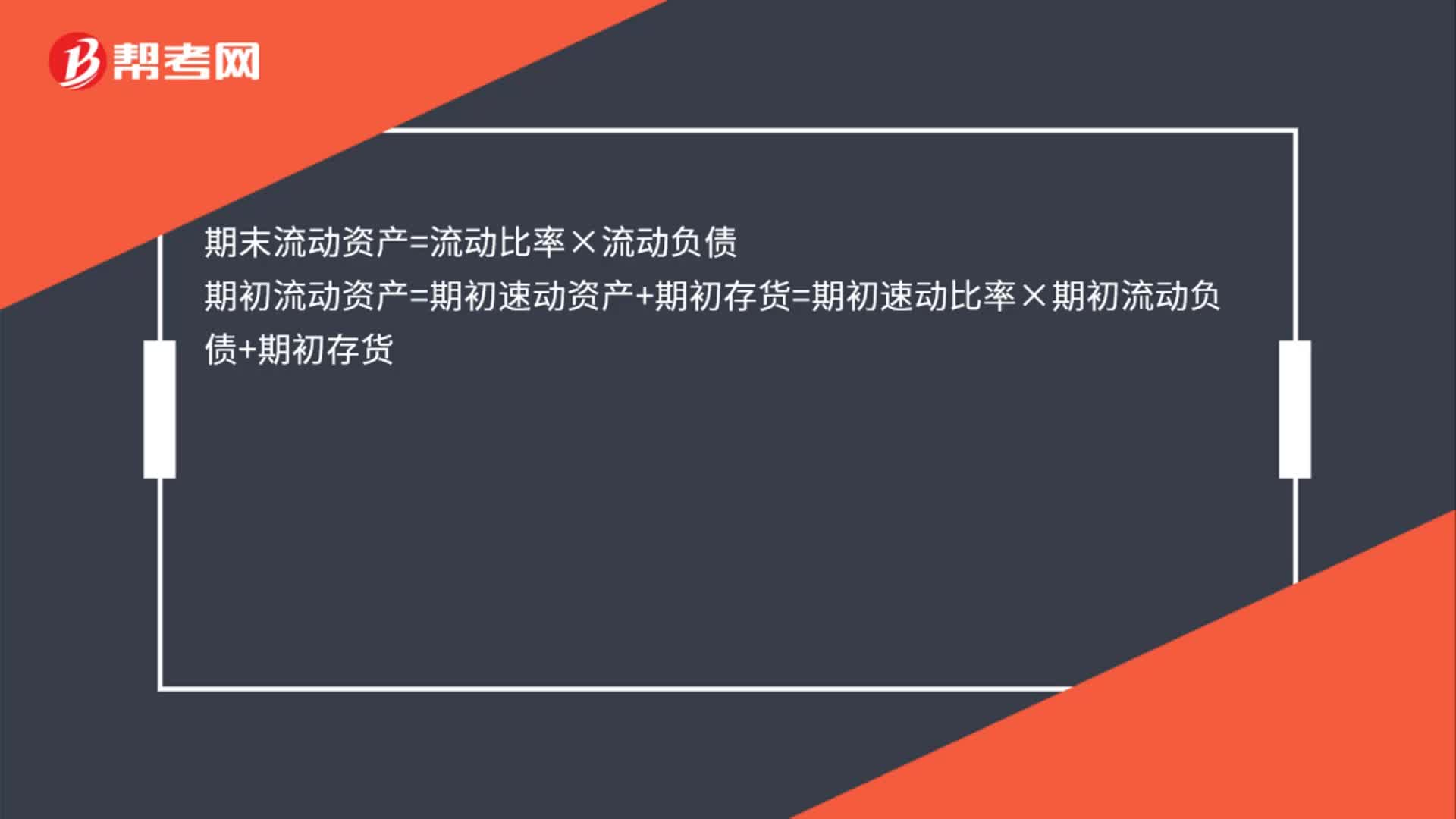

00:39流动比率怎么分析偿债能力?:流动比率怎么分析偿债能力?说明企业资产的变现能力越强,短期偿债能力亦越强;反之则弱。流动比率越高,企业资产的流动性越大,但是比率太大表明流动资产占用较多会影响经营资金周转效率和获利能力,一般认为合理的最低流动比率为2。

00:46

00:46流动比率高说明了什么?:流动比率高说明了什么?流动比率高说明企业资产的变现能力强,短期偿债能力也强。一般认为,工业生产性企业合理的流动比率最低应该是2,这是因为流动资产中变现能力最差的存货金额约占流动资产总额的一半,剩下的流动性较强的流动资产至少要等于流动负债,这样企业的短期偿债能力才会有保证。

01:39

01:39比较分析法的比较标准是什么?:比较分析法的比较标准是什么?时间标准即选择不同时间的指标数值作为对比标准,此外还可以与达到历史最好水平的时期或历史上一些关键时期进行比较。空间标准。空间标准即选择不同空间指标数据进行比较。与相似的空间比较,如本市与某些条件相似的城市比较。与先进空间比较,与扩大的空间标准比较,经验或理论标准。经验标准是通过对大量历史资料的归纳总结而得到的标准。理论标准则是通过已知理论经过推理得到的依据。

01:01

01:01比较分析法包括什么?:比较分析法包括什么?比较分析法有:绝对数比较分析法;绝对数增减变动比较分析法;百分比增减变动分析法。可以发现差距,找出产生差异的原因,进一步判定企业的财务状况和经营成果;通过比较分析,可以确定企业生产经营活动折收益性和资金投向的安全性。按比较对象的不同,比较分析法可以分为绝对数比较分析、绝对数增减变动比较分析、百分比增减变动分析及比率增减变动分析。

00:20

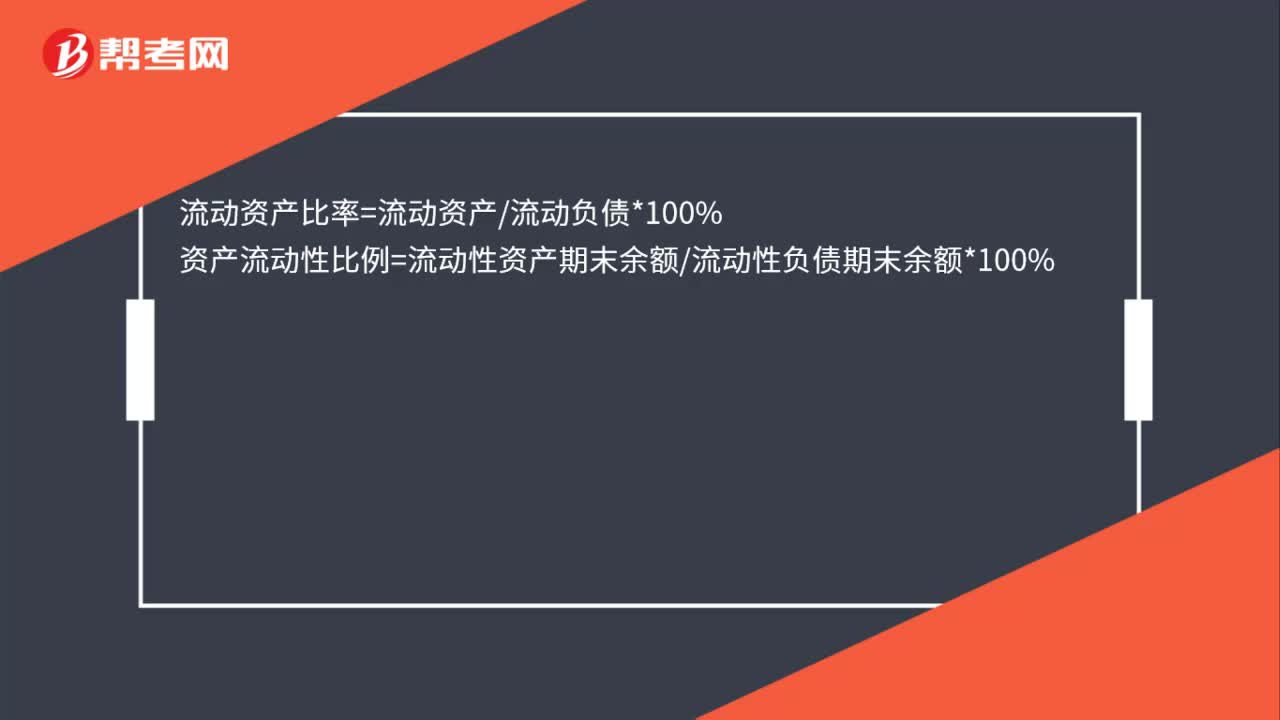

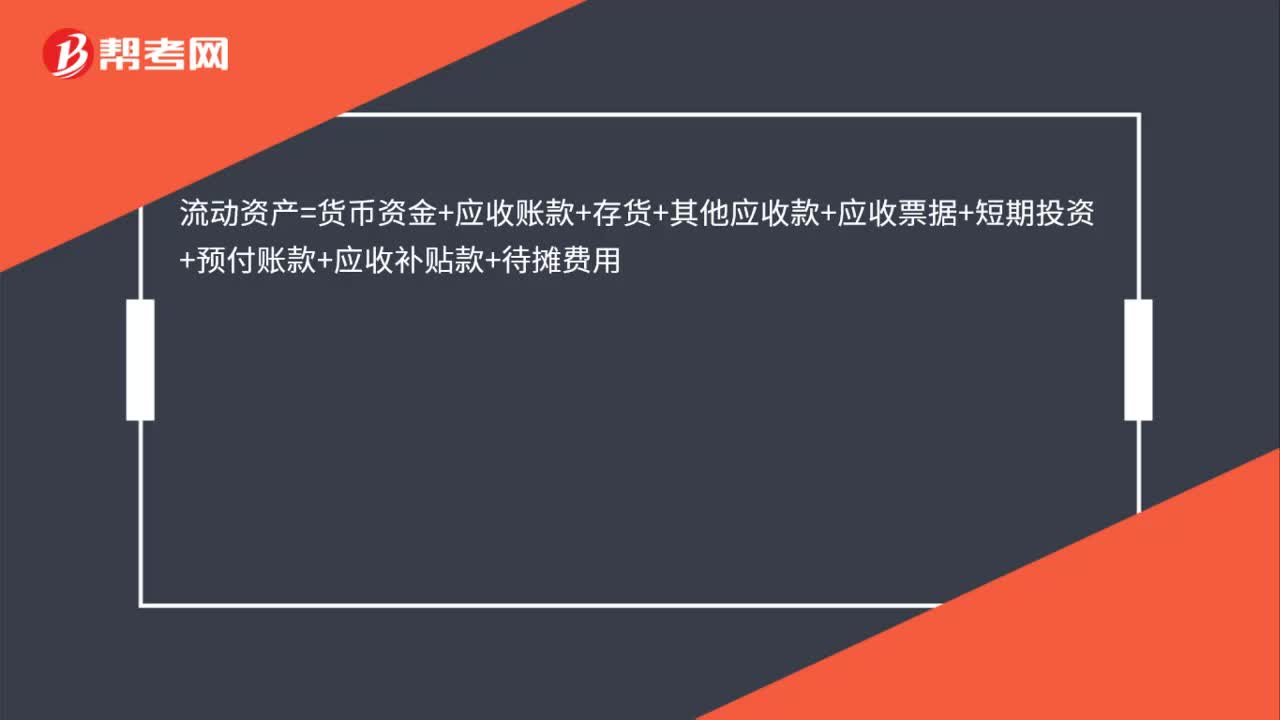

00:20流动性比例是什么?:流动性比例是什么?流动性比例指企业流动资产和流动负债的比率。其计算公式为:流动比率=流动资产流动负债。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日