下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:51

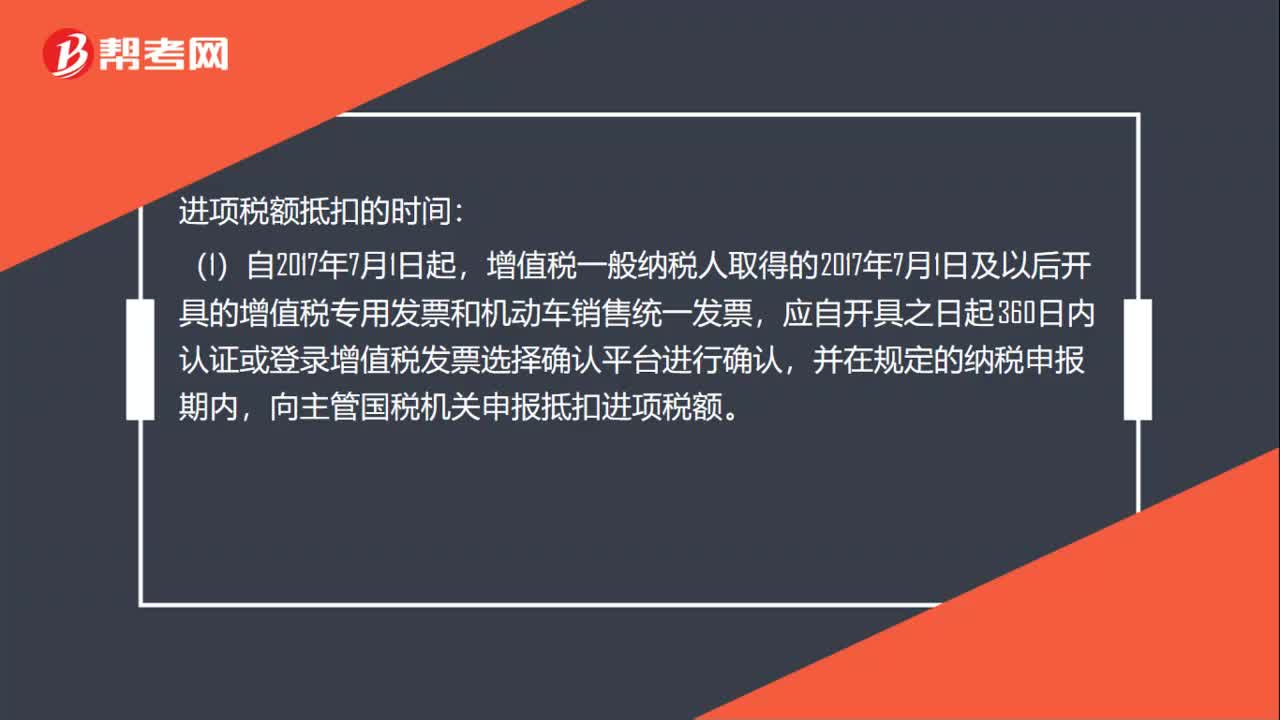

00:51进项税额抵扣时限是多久?:进项税额抵扣时限是多久?进项税额抵扣的时间:增值税一般纳税人取得的2017年7月1日及以后开具的增值税专用发票和机动车销售统一发票,应自开具之日起360日内认证或登录增值税发票选择确认平台进行确认,并在规定的纳税申报期内,向主管国税机关申报抵扣进项税额。(2)增值税一般纳税人取得的2017年7月1日及以后开具的海关进口增值税专用缴款书。

01:13

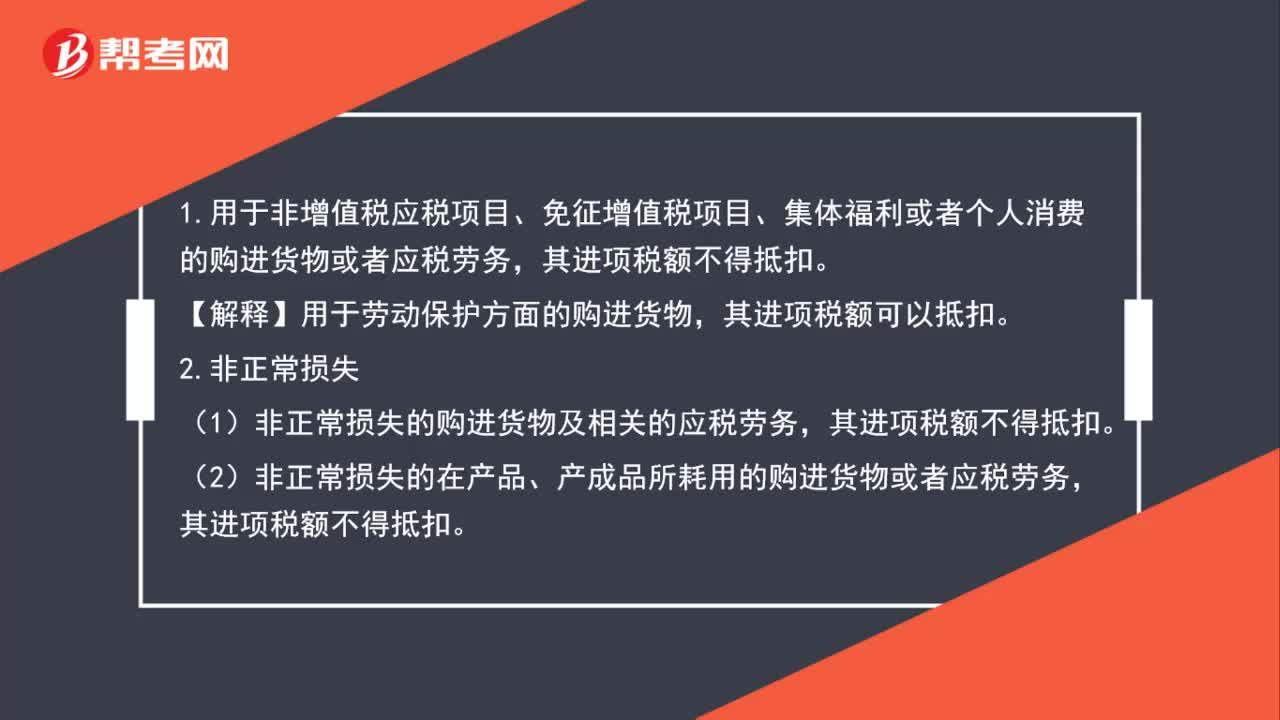

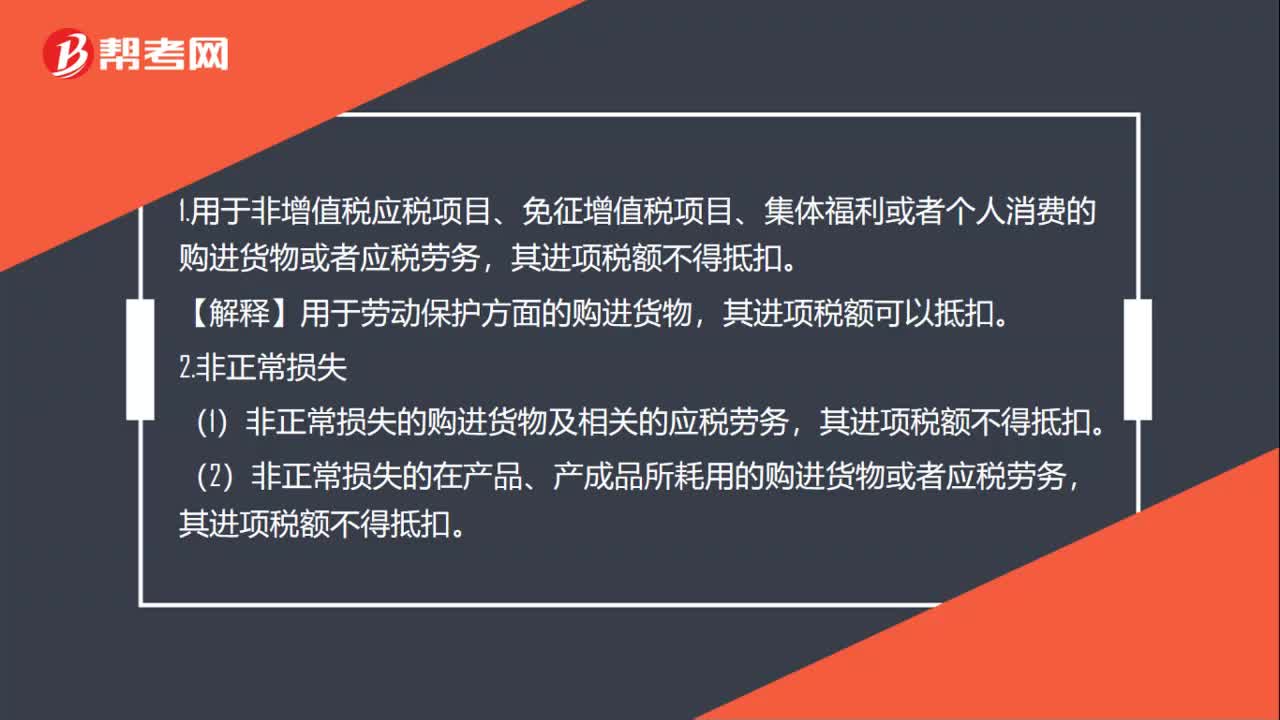

01:13不准抵扣进项税额有哪些?:不准抵扣进项税额有哪些?1.用于非增值税应税项目、免征增值税项目、集体福利或者个人消费的购进货物或者应税劳务,【解释】用于劳动保护方面的购进货物,2.非正常损失,(1)非正常损失的购进货物及相关的应税劳务。(2)非正常损失的在产品、产成品所耗用的购进货物或者应税劳务。非正常损失,管理不善。不可抗力”造成的非正常损失的购进货物,其进项税额可以抵扣。3.纳税人“自用”消费税”其进项税额不得抵扣。

00:26

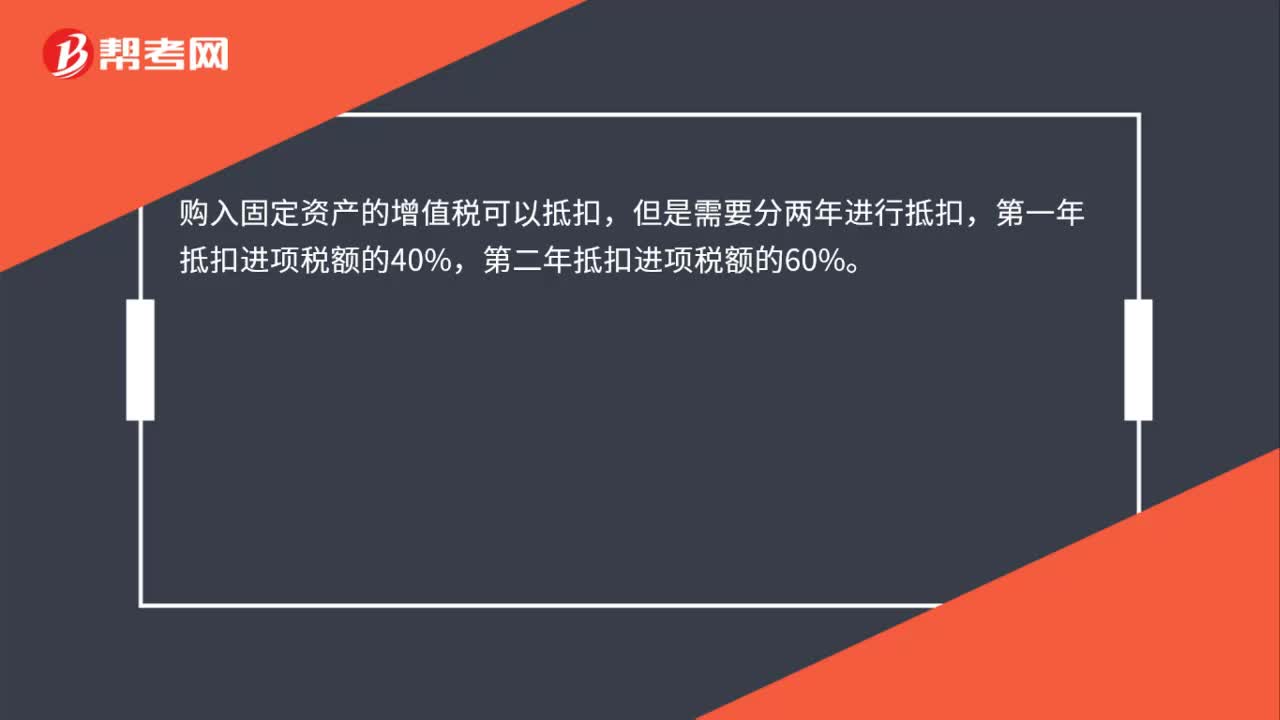

00:26购入固定资产的增值税可以抵扣吗?:购入固定资产的增值税可以抵扣,但是需要分两年进行抵扣,第一年抵扣进项税额的40%,第二年抵扣进项税额的60%。

00:57

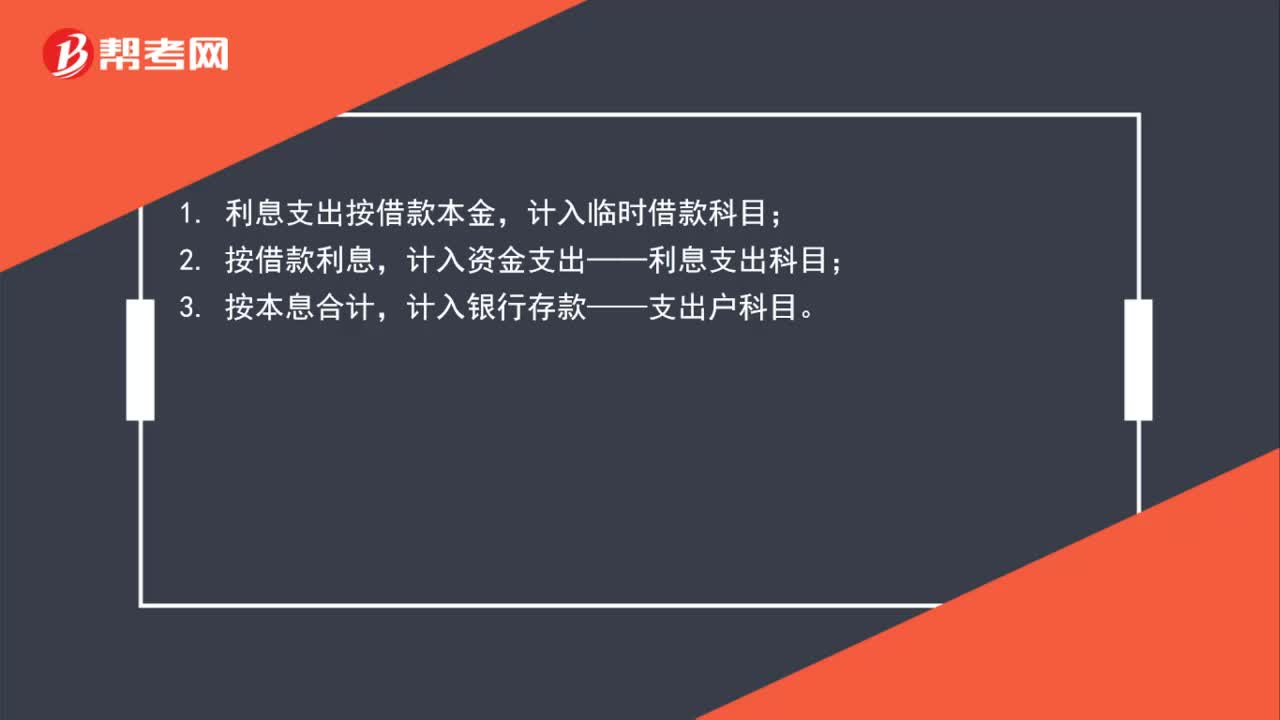

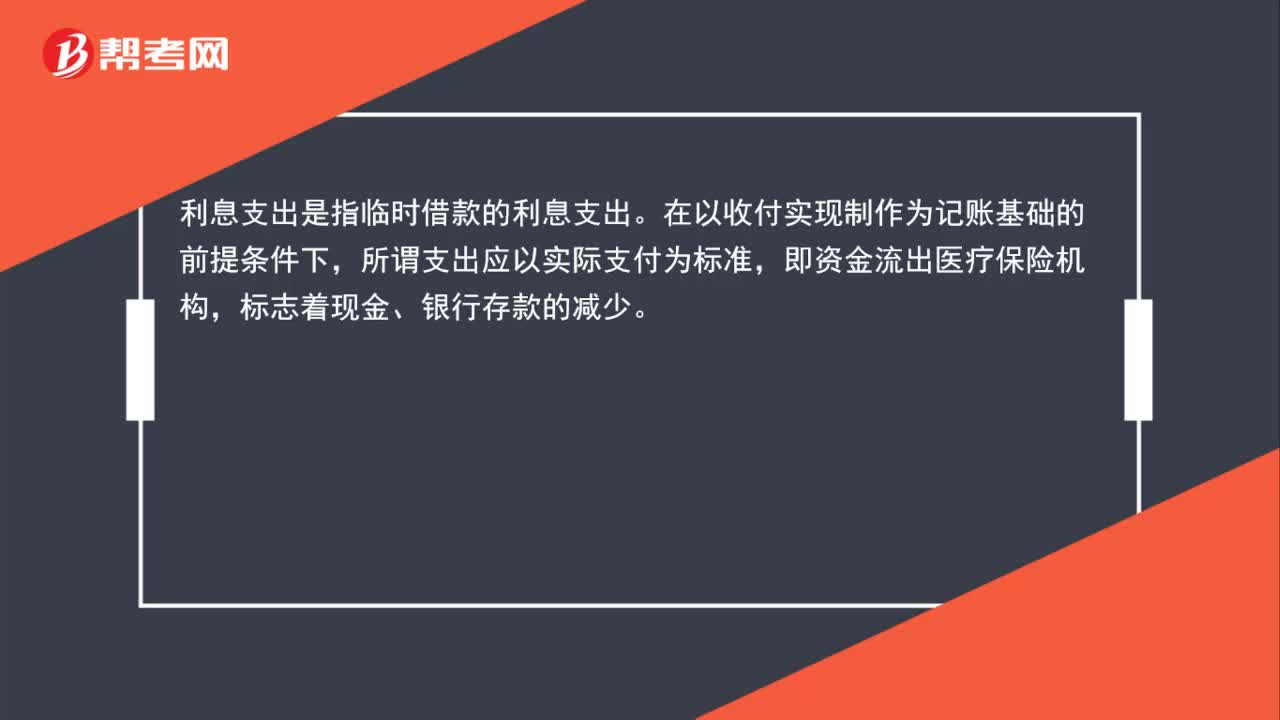

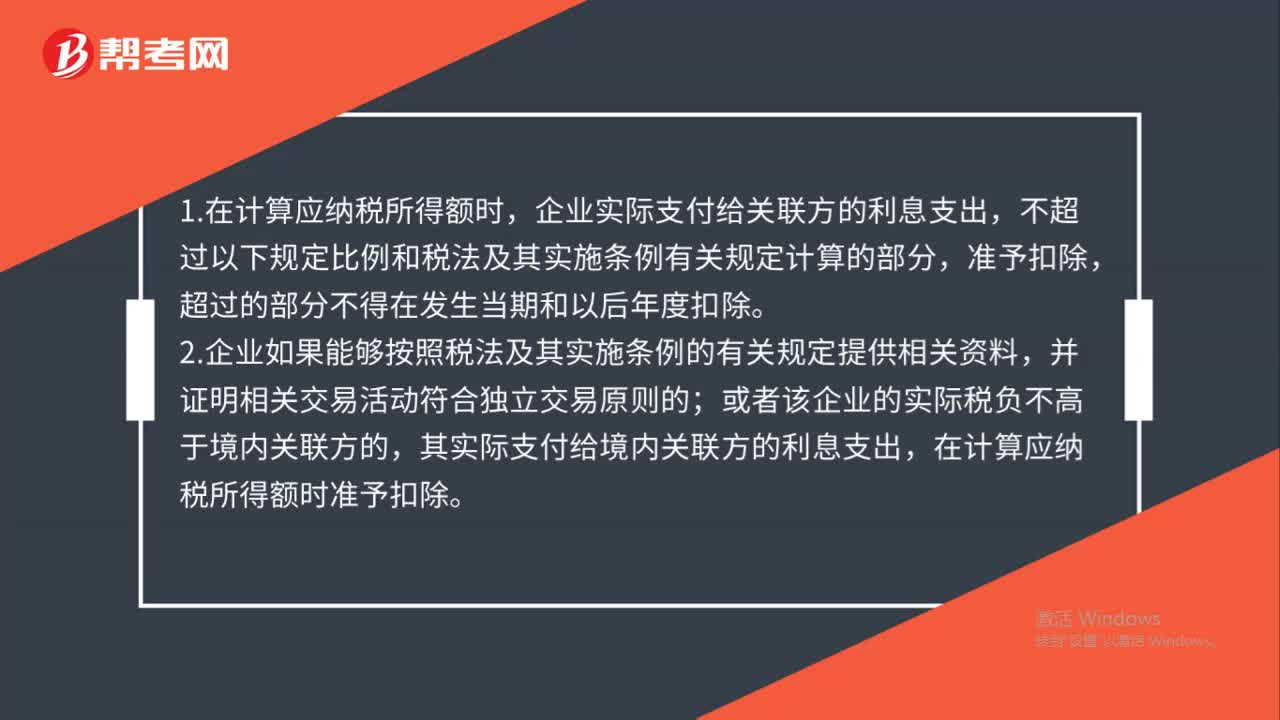

00:57利息费用的扣除项目有哪些?:利息费用的扣除项目有哪些?1.在计算应纳税所得额时,企业实际支付给关联方的利息支出,不超过以下规定比例和税法及其实施条例有关规定计算的部分,准予扣除,超过的部分不得在发生当期和以后年度扣除。2.企业如果能够按照税法及其实施条例的有关规定提供相关资料,并证明相关交易活动符合独立交易原则的;或者该企业的实际税负不高于境内关联方的,其实际支付给境内关联方的利息支出,在计算应纳税所得额时准予扣除。

00:49

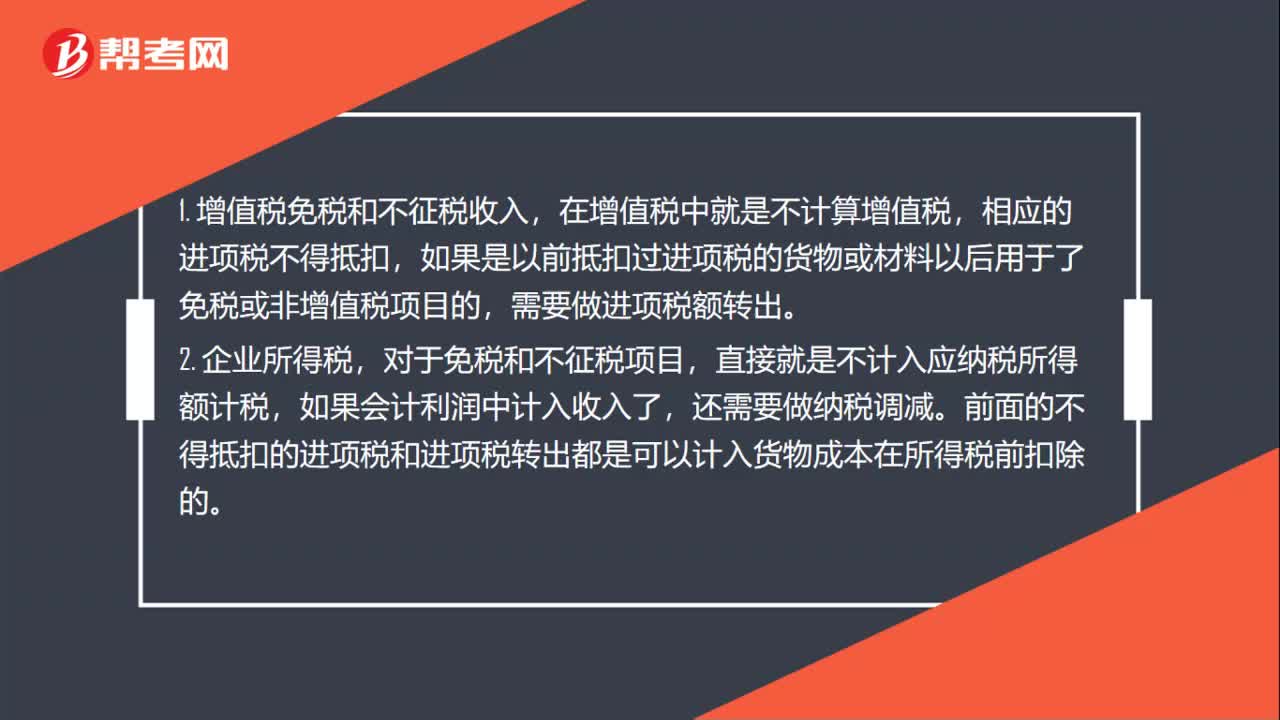

00:49兼营免税项目如何计算不得抵扣的进项税额?:兼营免税项目如何计算不得抵扣的进项税额?一般纳税人兼营简易计税方法计税项目、免征增值税项目而无法划分不得抵扣的进项税额,按照下列公式计算不得抵扣的进项税额:不得抵扣的进项税额=当期无法划分的全部进项税额×(当期简易计税方法计税项目销售额+免征增值税项目销售额)÷当期全部销售额,【例题·单选题】某制药厂为增值税一般纳税人,3月份销售抗生素药品取得含税销售额116万元。

01:03

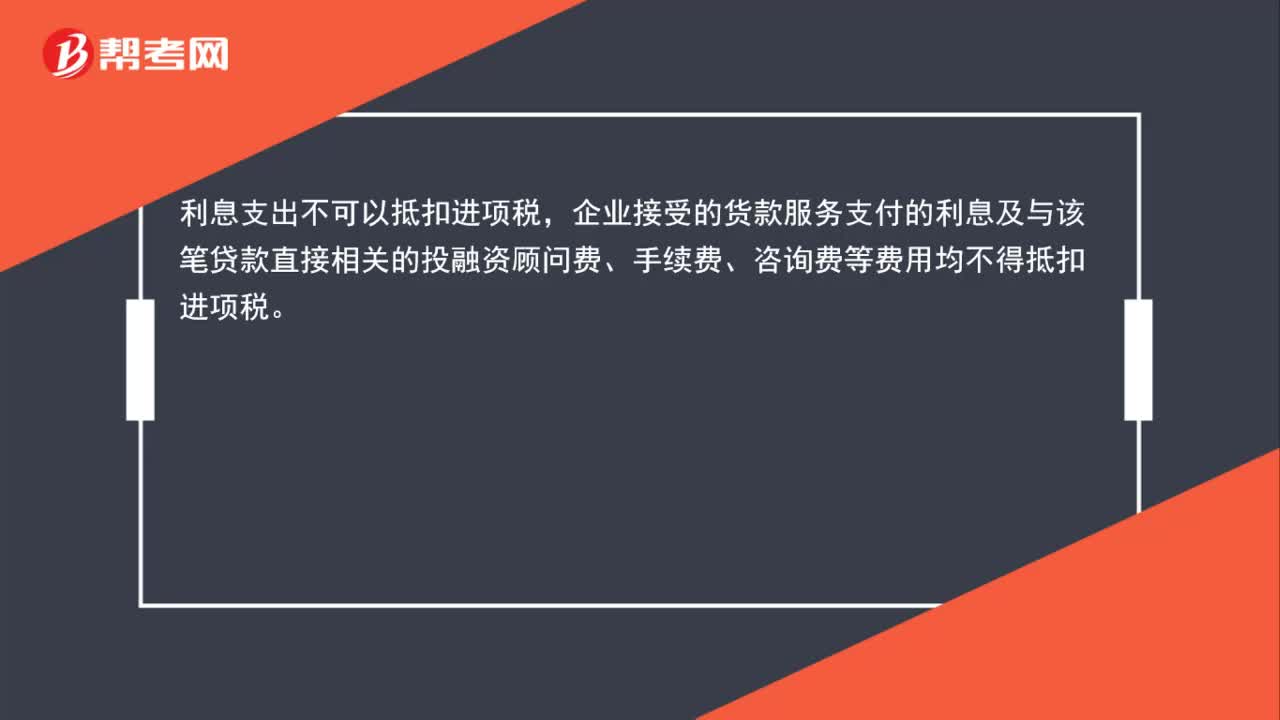

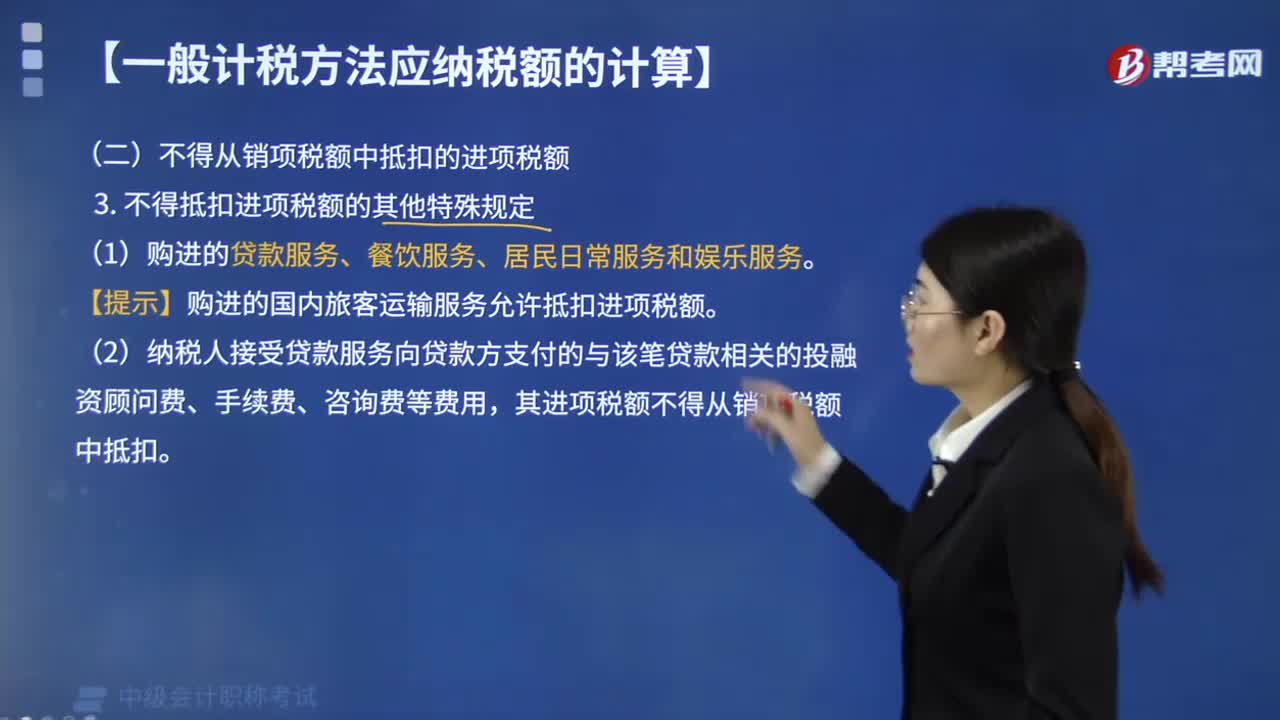

01:03不得抵扣进项税额的其他特殊规定有哪些?:不得抵扣进项税额的其他特殊规定有:【提示】购进的国内旅客运输服务允许抵扣进项税额。(2)纳税人接受贷款服务向贷款方支付的与该笔贷款相关的投融资顾问费、手续费、咨询费等费用,其进项税额不得从销项税额中抵扣。【例题·单选题】根据增值税法律制度的规定,下列关于进项税额抵扣的说法中,B.购进的货物用于免税项目,不得抵扣进项税额;

03:53

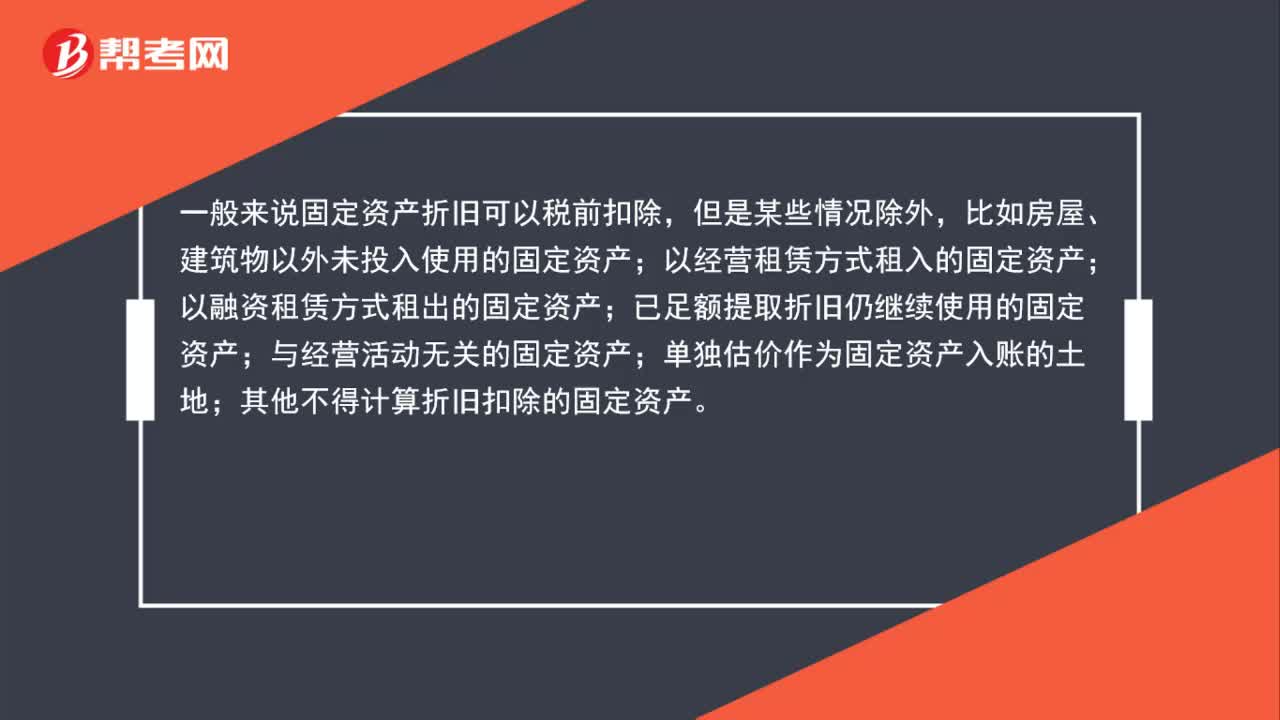

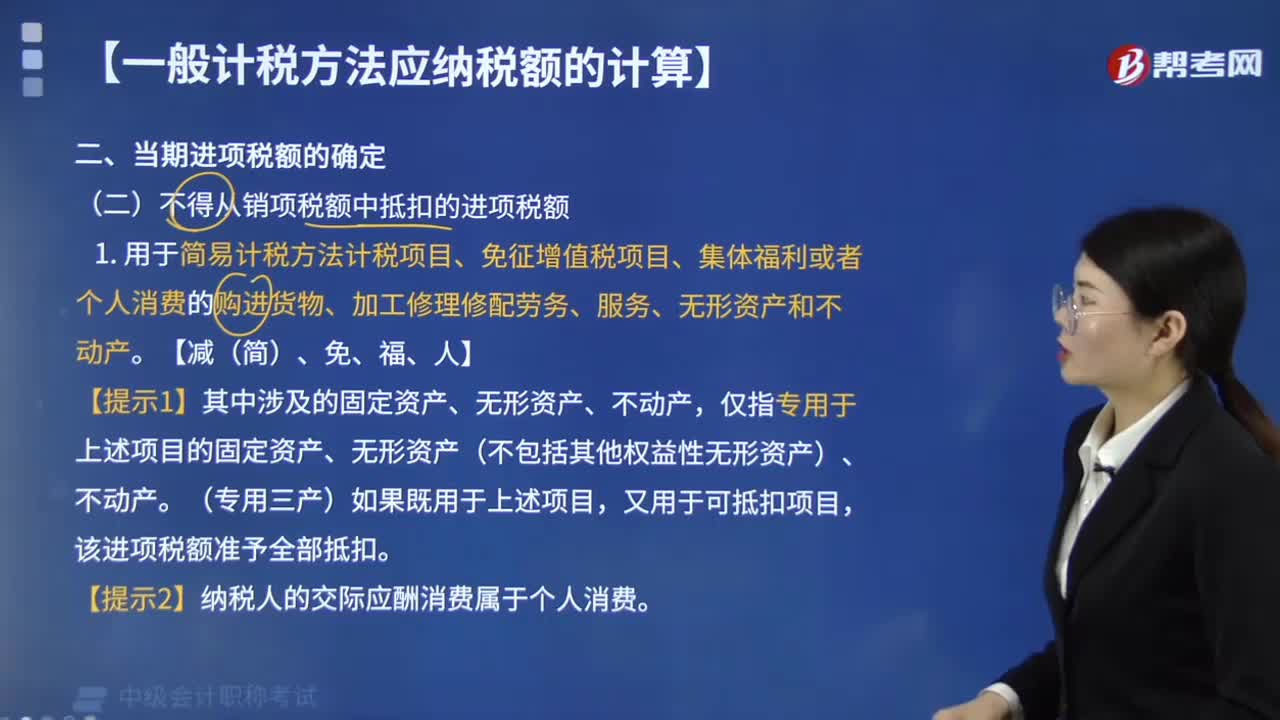

03:53不得从销项税额中抵扣的进项税额有哪些?:不得从销项税额中抵扣的进项税额有:用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、加工修理修配劳务、服务、无形资产和不动产。【提示1】其中涉及的固定资产、无形资产、不动产。仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产,又用于可抵扣项目。纳税人租入固定资产、不动产,既用于一般计税方法计税项目。

14:08

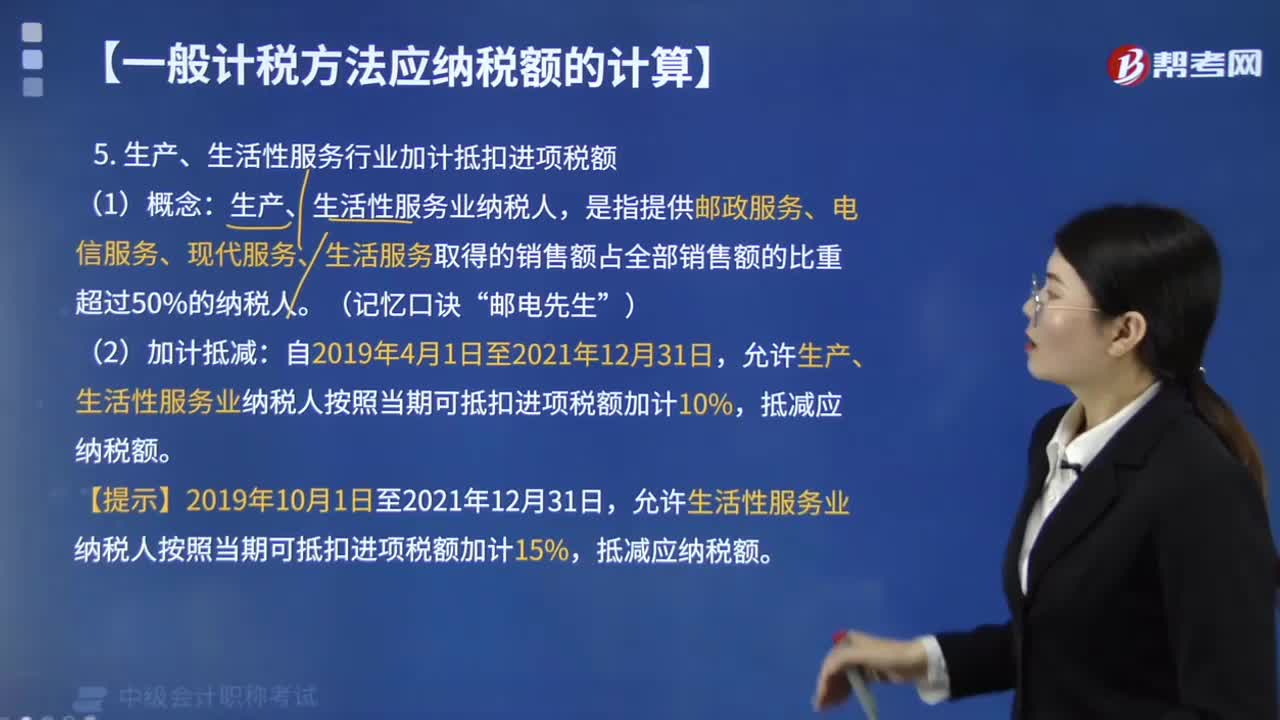

14:08生产、生活性服务行业可加计多少抵扣进项税额?:生产、生活性服务行业可加计多少抵扣进项税额?生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%抵减应纳税额。允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%。允许生活性服务业纳税人按照当期可抵扣进项税额加计15%。②当期计提加计抵减额=当期可抵扣进项税额×10%15%(2019.10.1起生活性服务业加计比例调整为15%)。

09:37

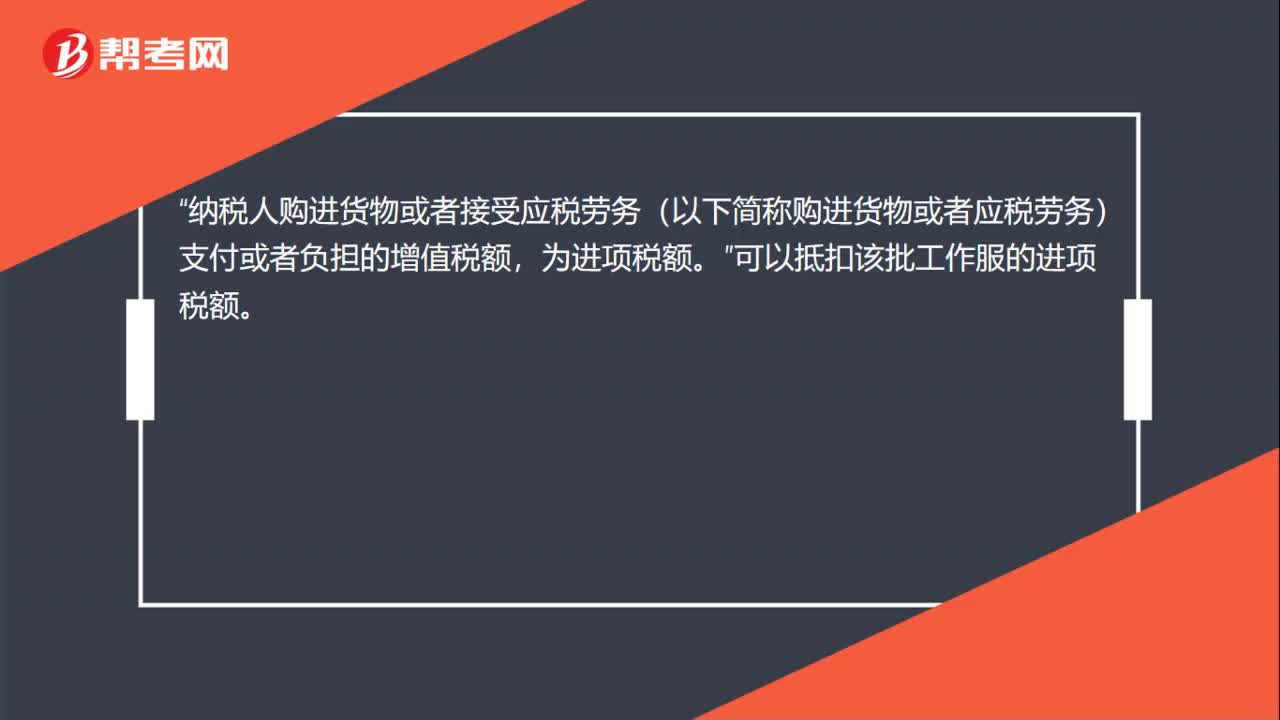

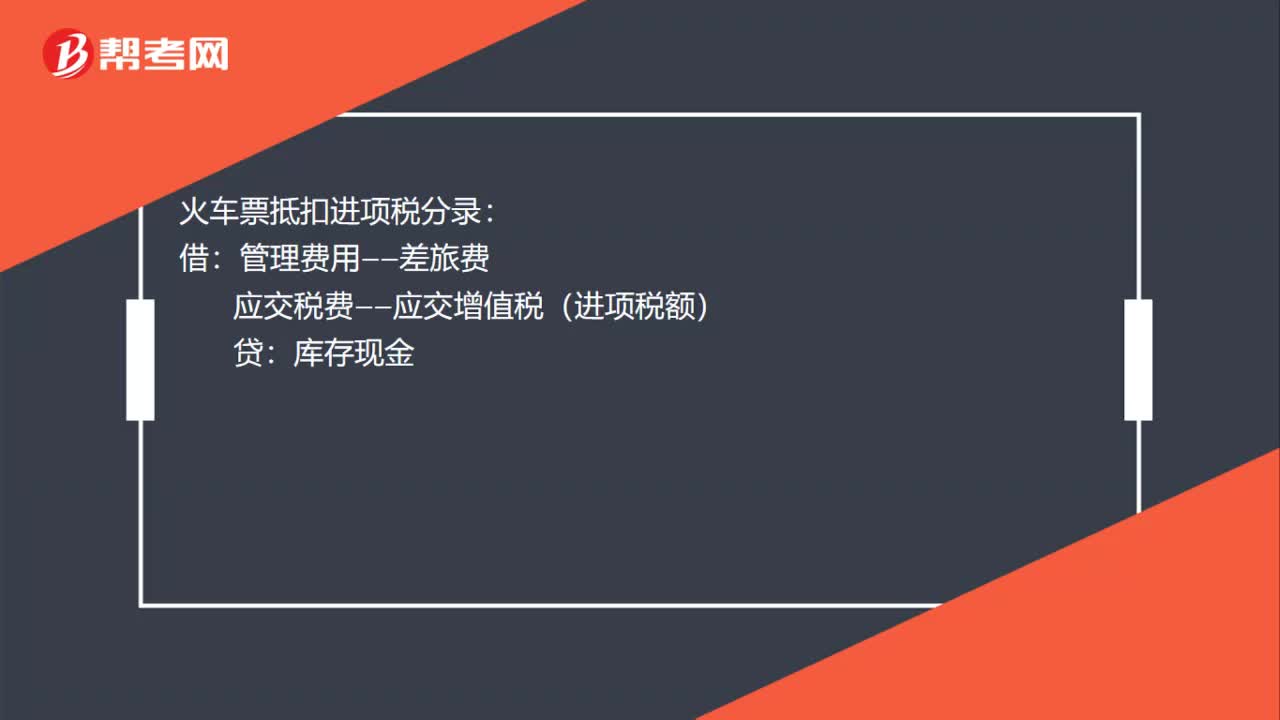

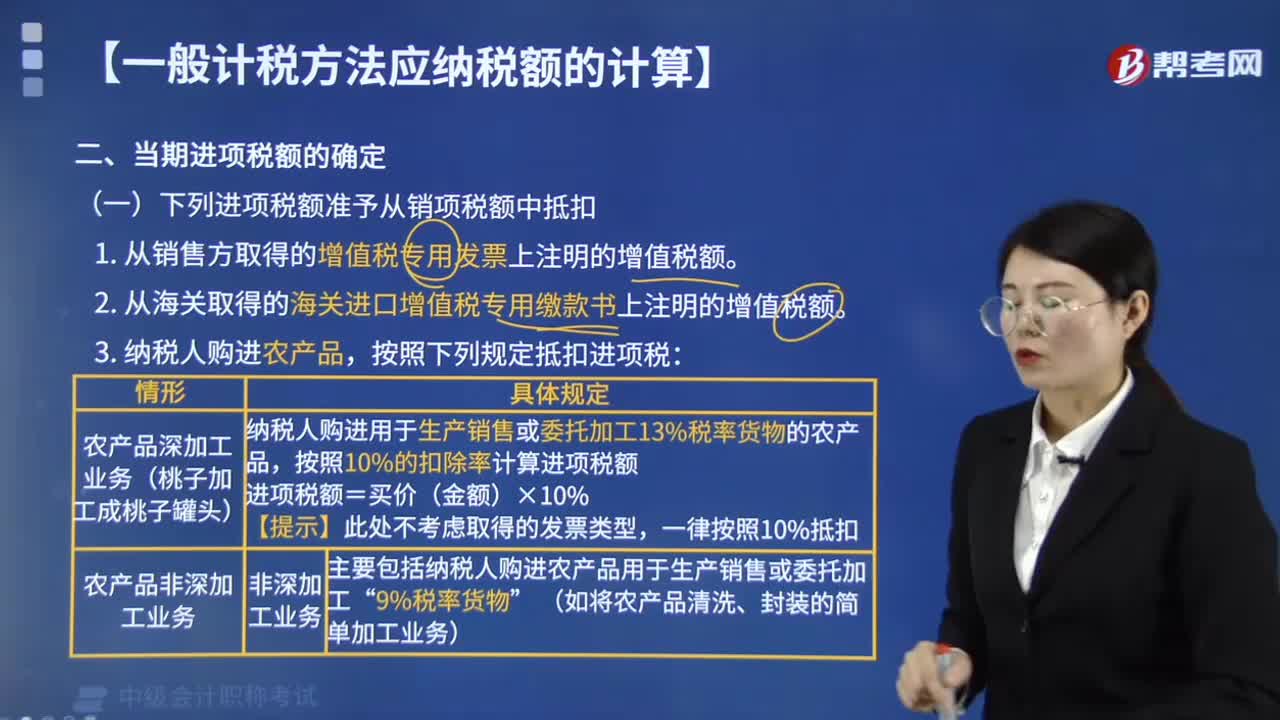

09:37哪些进项税额准予从销项税额中抵扣?:下列进项税额准予从销项税额中抵扣:1. 从销售方取得的增值税专用发票上注明的增值税额。2. 从海关取得的海关进口增值税专用缴款书上注明的增值税额。按照下列规定抵扣进项税:增值税专用发票、海关进口增值税专用缴款书、农产品收购发票和农产品销售发票。其进项税额允许从销项税额中抵扣,纳税人未取得增值税专用发票的:铁路旅客运输进项税额=票面金额÷(1+9%)×9%。

00:22

00:22进项税额抵扣计算公式是什么?:进项税额抵扣计算公式是什么?可抵扣的增值税进项税公式:应纳税额=销项税额-进项税额:进项税额计算公式进项税额=买价×扣除率

02:20

02:20运费进项税额能否抵扣?:支付运费:如果销售的货物是免税项目、简易计税方法计税等不能产生销项税额的,支付运费,如果外购货物是用于免征增值税项目、集体福利或个人消费等不能产生销项税额的,也不能抵扣进项税额。如果外购货物用于增值税应税项目,取得普通发票,但是支付的运费取得增值税专用发票的,则可以凭票抵扣运费的进项税额;如果未取得增值税专用发票的,则不得抵扣运费的进项税额。能否抵扣进项税额主要看两个方面。

01:08

01:08收到贷款利息收入算销项,支付存款利息为啥不算进项?如果不算进项,那算什么呢?:收到贷款利息收入算销项,支付存款利息为啥不算进项?如果不算进项,1. 对于贷款服务进项税不得抵扣,也就是利息支出进项税不得抵扣的规定,主要是考虑如果允许抵扣借款利息,从根本上打通融资行为的增值税抵扣链条,按照增值税“道道征道道扣”的原则,首先就应当对存款利息征税。但在现有条件下,一方面涉及对居民存款征税,与当下实际存款利率为负的现状不符。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日