下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:51

00:51司法考试和注册会计师哪个难考?:这两个考试都是很有含金量考试,都是比较难的。难就难在他们考试科目都很多。相对来讲,注册会计师比司法考试难考一些,因为注册会计师还有综合阶段,综合阶段里还包含财经专业英语。注会考试是从事审计行业必备证书,司法考试是从事法律职业的必备证书,两大证书含金量都很高。

02:34

02:34评价样本结果阶段,注册会计师怎样考虑抽样风险?:注册会计师怎样考虑抽样风险?推断的错报是注册会计师对总体错报作出的最佳估计。总体中的实际错报金额很可能超过了可容忍错报。注册会计师要考虑即使总体的实际错报金额超过可容忍错报,【提示2】非统计抽样中注册会计师运用职业判断和经验考虑抽样风险。(1)如果推断的总体错报远远低于可容忍错报。总体实际错报金额超过可容忍错报的抽样风险很低,注册会计师通常得出总体实际错报超过可容忍错报的结论。

00:46

00:46公司战略与风险管理的考试题型是什么?:公司战略与风险管理的考试题型是什么?客观题(单选24道、每题一分,建议半分钟一道。多选14题、一点五分、建议一分钟一道)、客观题要半小时之内结束。主观题用时会很大,简答题共四个,每题建议12分钟。综合题有1到,建议三十五分钟答完。

00:58

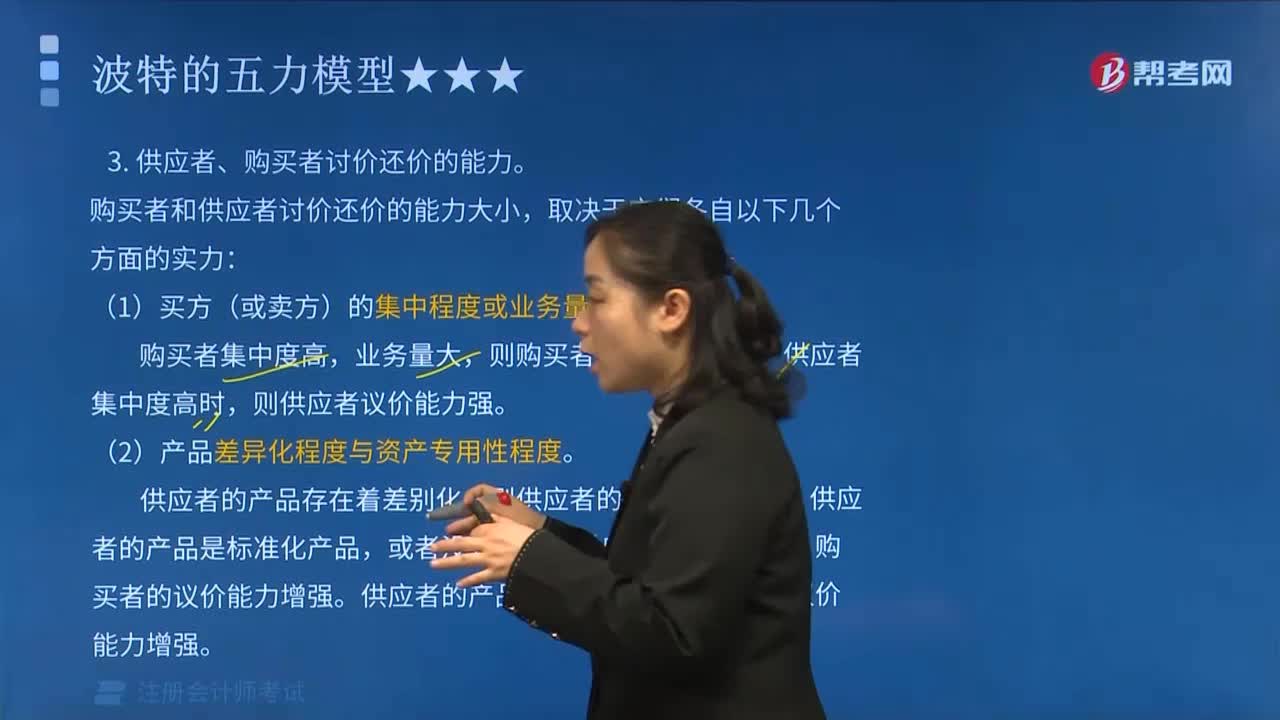

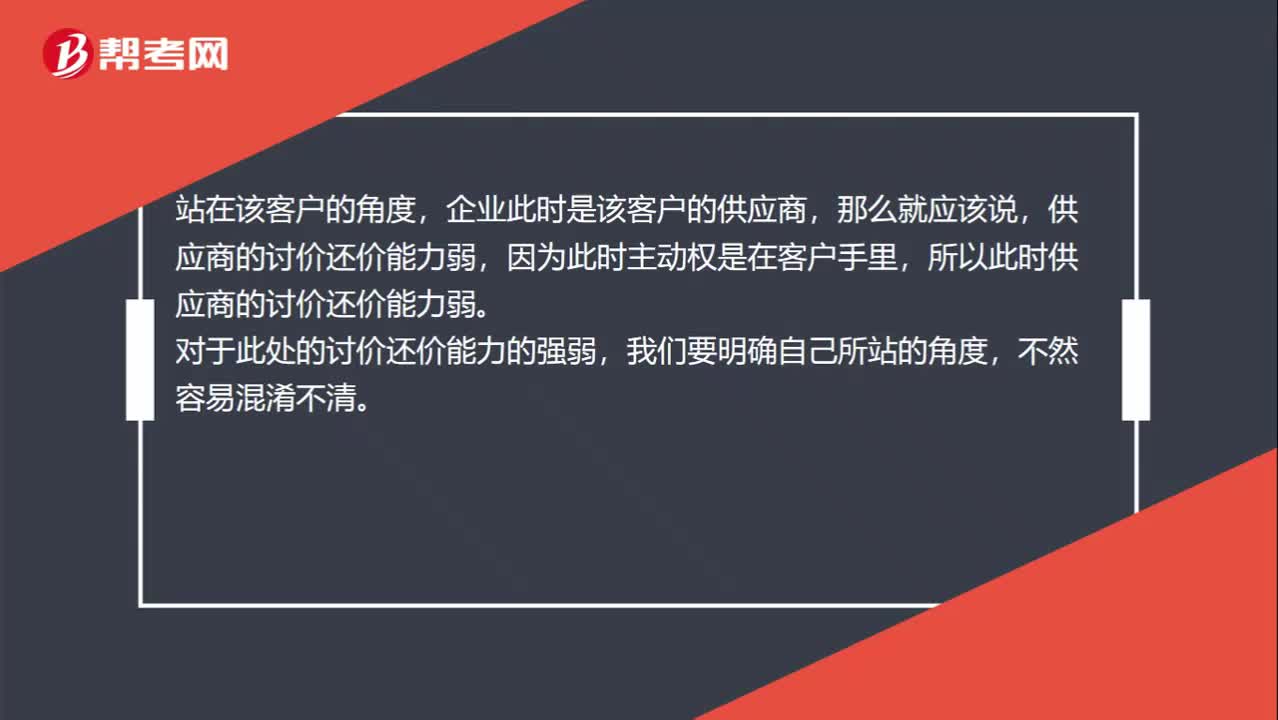

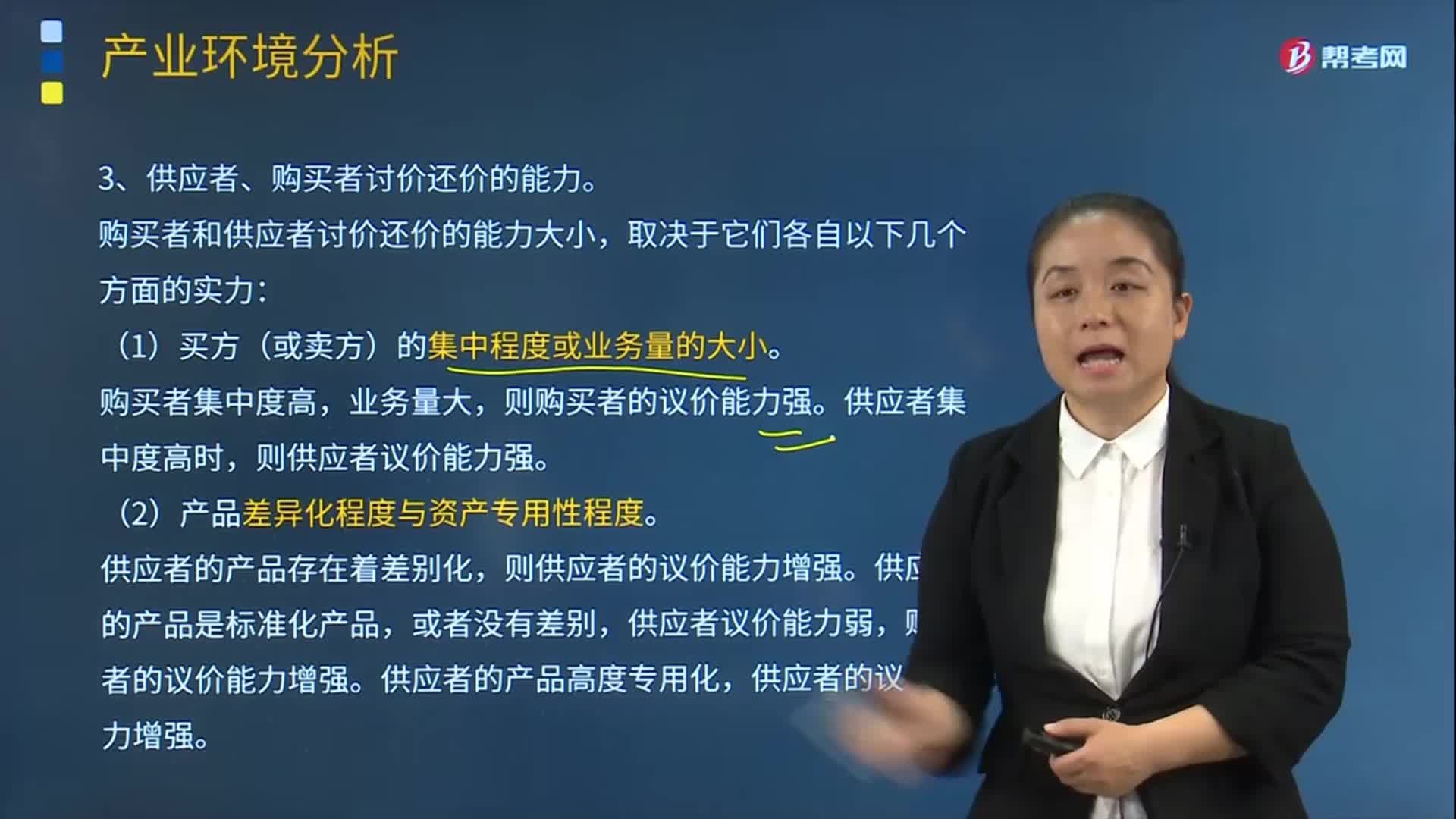

00:58如何理解“企业的客户购买量大”时的讨价还价能力?:如何理解“企业的客户购买量大”时的讨价还价能力?企业的客户购买量越大,从两个角度分析:站在该企业的角度,因为购买者的采购量越大,企业越重视这个客户,企业不掌握主动权,所以此时购买者讨价还价能力强;站在该客户的角度,企业此时是该客户的供应商,那么就应该说,因为此时主动权是在客户手里,所以此时供应商的讨价还价能力弱。对于此处的讨价还价能力的强弱,我们要明确自己所站的角度,不然容易混淆不清。

00:45

00:45如何理解把风险管理视作价值中心?:如何理解把风险管理视作价值中心?可以这样理解:风险总是与机遇并存,有风险才会有机会,风险是机会存在的基础,俗话说得好“风险越大,机会越大”所以说如果我们主动积极地对风险进行管理,那么我们也会享受到由风险带来的机会(可以理解为价值或收益),合理地进行风险管理也就能够获得价值和收益,所以说。全面风险管理主动积极地将风险管理作为价值中心。

00:37

00:37注册会计师挂靠价格是多少钱?:注册会计师挂靠价格是多少钱?不同的地区情况不太一样,而且挂靠的事务所级别也影响挂靠价格。在上海、北京这样的大城市,挂靠价格会高一些,能到1万以上。据统计,注册会计师挂靠价格为:7千-1万年普通;3-3.5万年挂股东;4-4.5万挂法人。

00:22

00:22什么是公司战略与风险管理?:什么是公司战略与风险管理?公司战略与风险管理是注册会计师六科之一,一共有7个章节,涵盖管理学、企业战略管理、市场营销等内容。

13:37

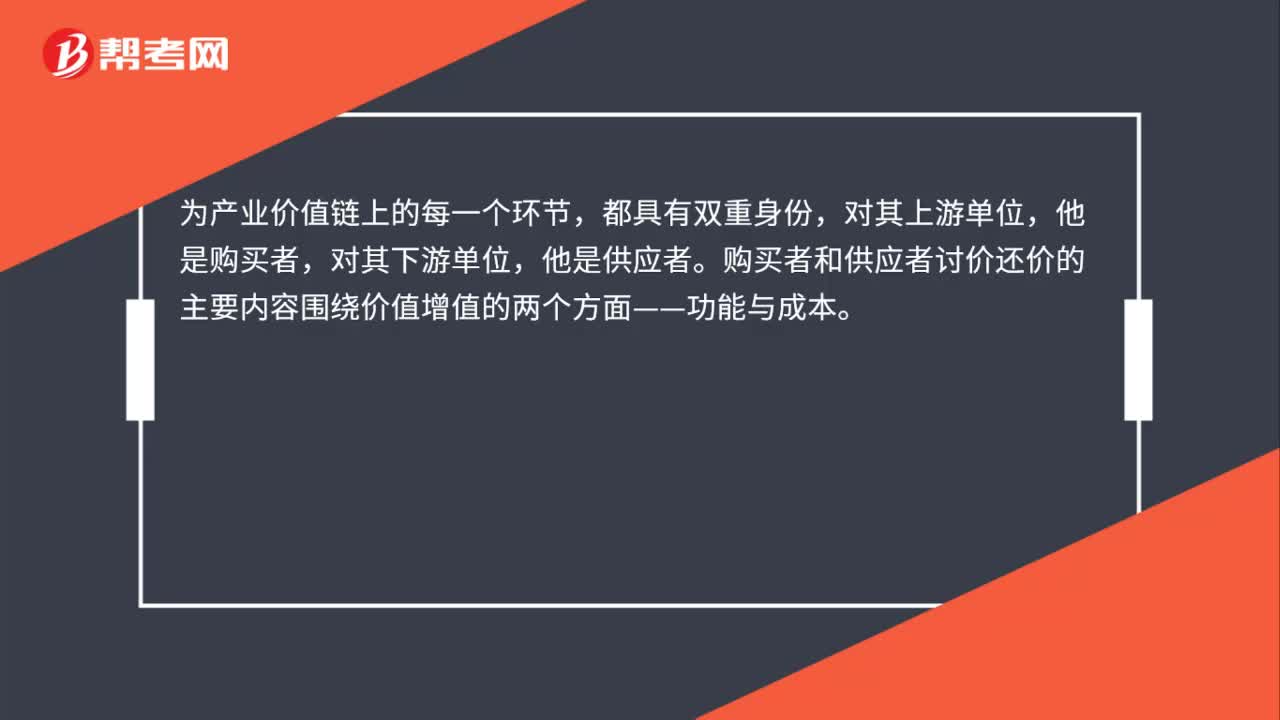

13:37供应者、购买者讨价还价的能力有哪些内容?:供应者、购买者讨价还价的能力有哪些内容?它反映的是产品(或服务)从获取原材料开始到最终产品的分配和销售过程,购买者和供应者讨价还价的主要内容围绕价值增值的两个方面——功能与成本。购买者和供应者讨价还价的能力大小,供应者的产品存在着差别化,则供应者的议价能力增强,甚至供应者的成本等方面信息时。购买者的议价能力增强:了解购买者的转换成本(即从一个供应者转换到另一个供应者的成本):

05:29

05:29其他利益相关者的利益要求与协调视频解说:下面是针对其他利益相关者的利益要求与协调的两道真题供大家学习了解,望大家都能掌握其他利益相关者的利益要求与协调这个知识点。A.提高股利支付率,B.加大为其他企业提供的担保;加大为其他企业提供的担保、提高资产负债率。增加了企业的财务风险,选项D加大高风险投资比例,导致借款企业还本付息的压力增大;【例题5·多选题】为防止经营者背离股东目标,A.给予经营者股票期权奖励C.要求经营者定期披露信息

01:28

01:28战略管理过程的三个要素之战略分析视频解说:战略分析的主要目的是评价影响企业目前和今后发展的关键因素,并确定在战略选择步骤中的具体影响因素

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日