下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:16

00:16怎样对中期会计政策的变更进行处理?:怎样对中期会计政策的变更进行处理?企业在中期如果发生了会计政策的变更,应当按照《企业会计准则第28号——会计政策、会计估计变更和差错更正》的规定处理,如果会计政策变更的累计影响数能够合理确定的话,企业应当对根据要求提供的以前年度比较会计报表最早期间的期初留存收益和这些会计报表的其他相关项目的数字进行追溯调整;涉及本会计年度内会计政策变更以前各中期会计报表相关数字的。

13:58

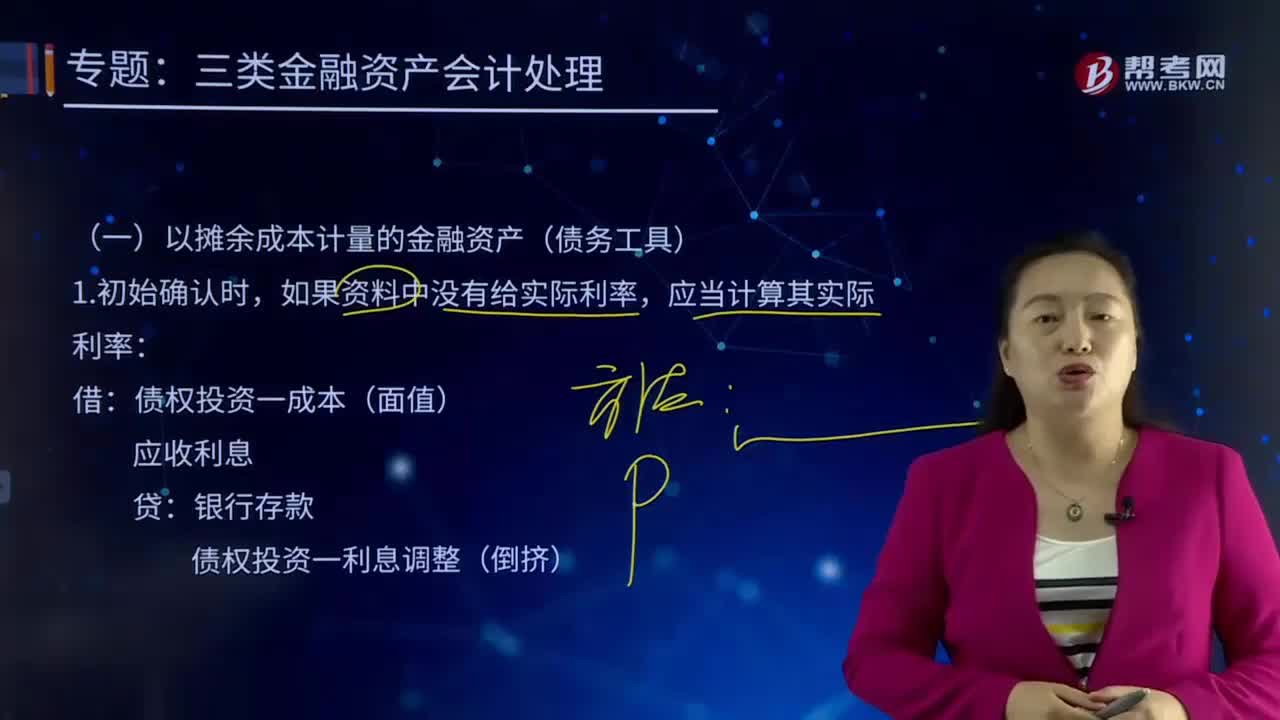

13:58以摊余成本计量的金融资产(债务工具)是如何进行会计处理的?:投资成本减去利息后的金额。是指该金融资产或金融负债的初始确认金额经过调整后的结果。债权投资一成本(面值):应收利息:债权投资一应计利息债权投资一利息调整(倒挤),资产减值损失(账面价值一未来现金流量现值),债权投资减值准备(转销余额):债权投资(转销余额),债权投资减值准备(按比例转销余额):债权投资一成本(按比例转销余额):应收利息(按比例转销余额):确认利息收入、收到债券利息

10:20

10:20公允价值套期应怎样进行会计处理?:指对已确认资产或负债、尚未确认的确定承诺(或该资产、负债或确定承诺中可辨认的一部分)的公允价值变动风险进行的套期,如果套期工具是对选择以公允价值计量且其变动计入其他综合收益的非交易性权益工具投资(或其组成部分)进行套期的,套期工具产生的利得或损失应当计入其他综合收益。被套期项目为分类为以公允价值计量且其变动计入其他综合收益的金融资产(或其组成部分)的。

01:29

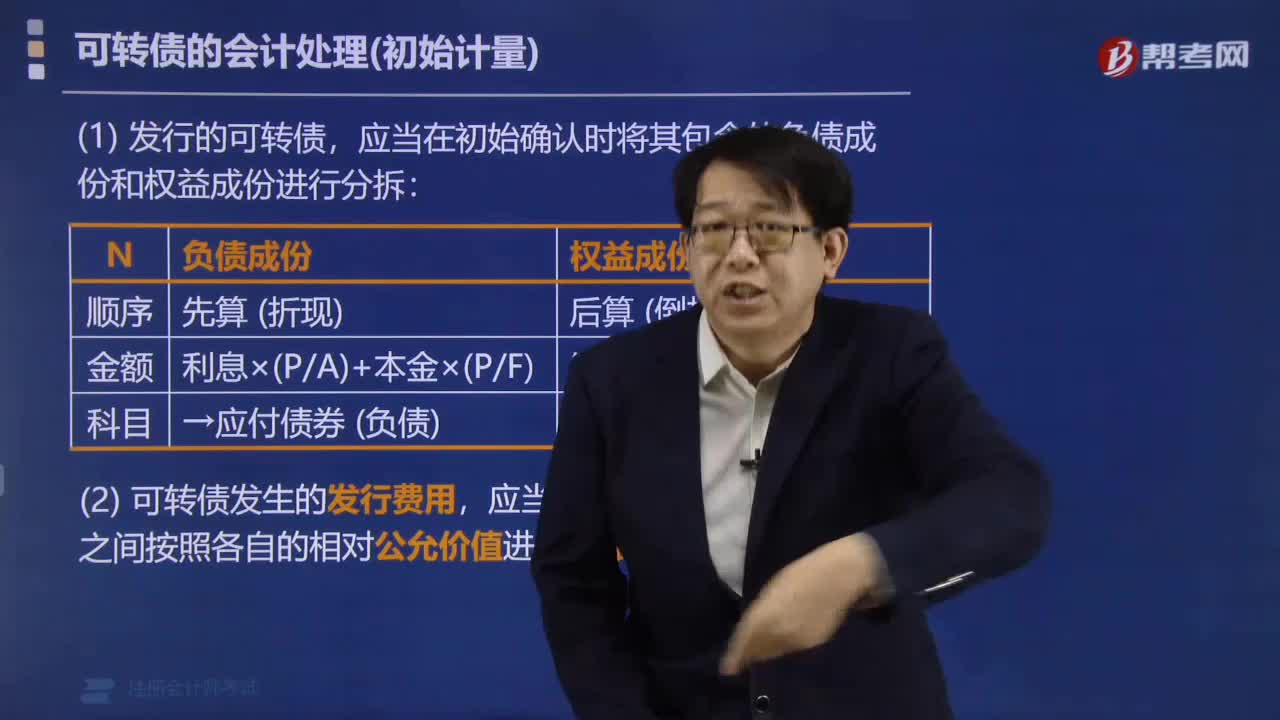

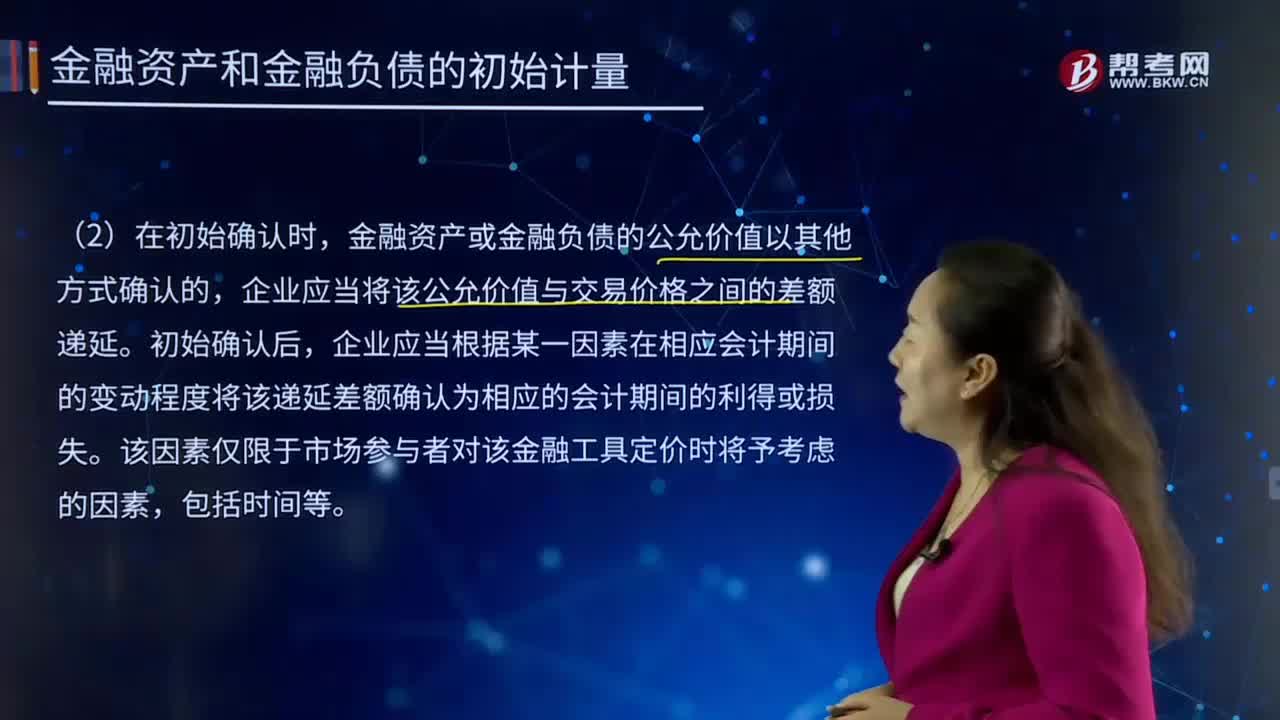

01:29金融资产和金融负债的初始计量是怎样的?:1.企业初始确认金融负债,企业初始确认的应收账款未包含《企业会计准则第14号——收入》所定义的重大融资成分或根据《企业会计准则第14号——收入》规定不考虑不超过一年的合同中的融资成分的,确定金融资产和金融负债在初始确认时的公允价值。公允价值通常为相关金融资产或金融负债的交易价格。相关金融资产或金融负债公允价值与交易价格存在差异的。

11:37

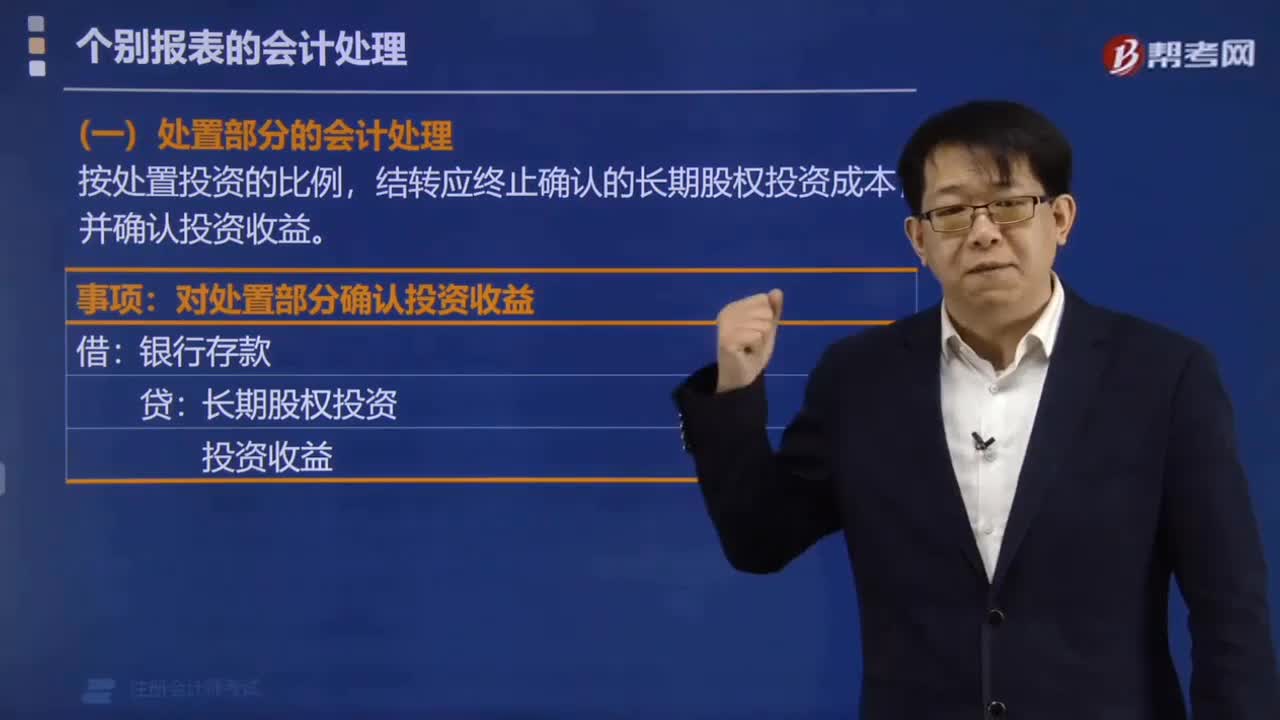

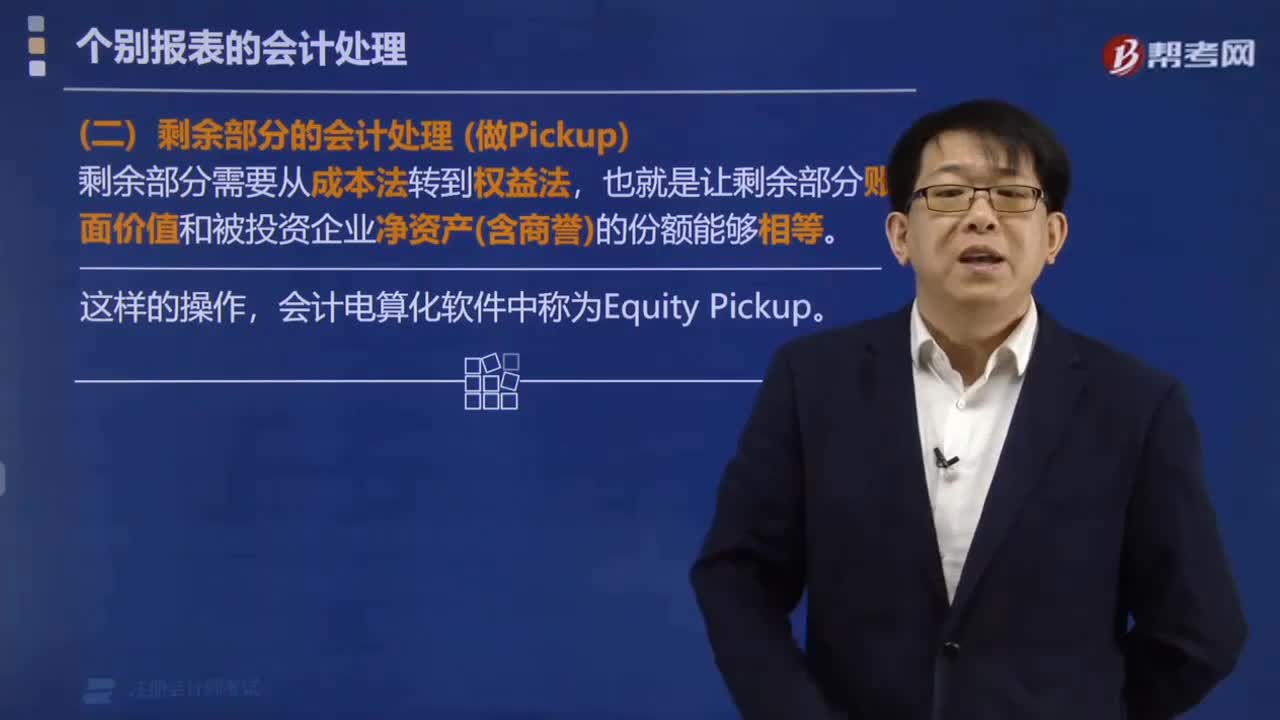

11:37怎样对长期股权投资进行会计处理?:怎样对长期股权投资进行会计处理?【提示1】追加或收回投资应当调整长期股权投资的成本。1.初始投资或追加投资:长期股权投资:2. 宣告分配现金股利,应收股利,投资收益。甲公司以1 500万元购入乙公司80%的股权:乙公司宣告分派现金股利,甲公司对乙公司长期股权投资应进行的账务处理如下。应收股利20:【提示1】被投资单位宣告股票股利投资单位不做账务处理

03:24

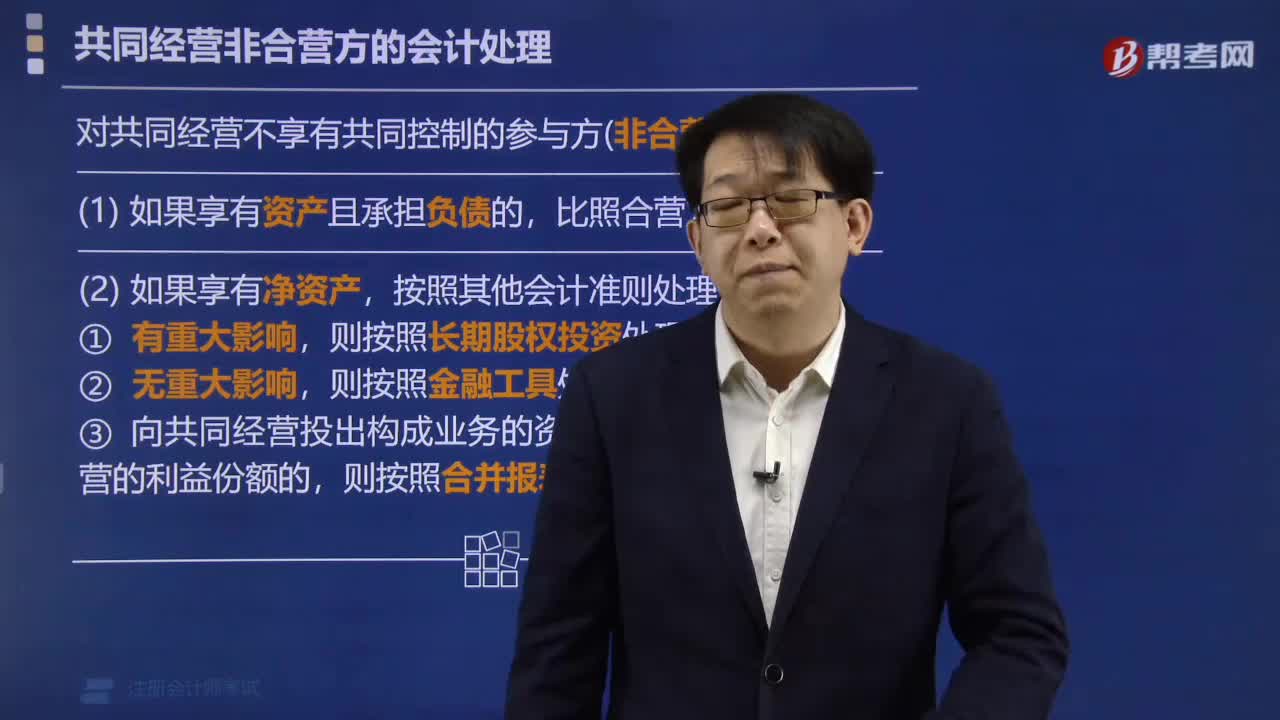

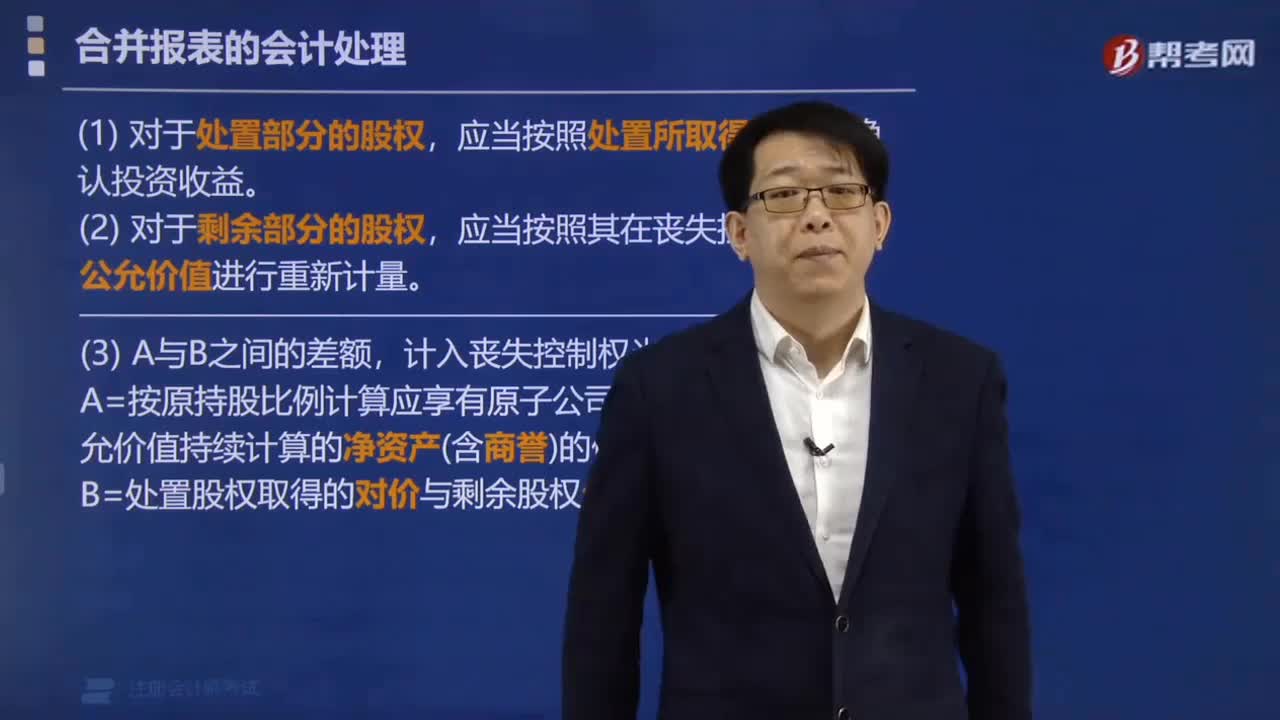

03:24合并财务报表是怎样进行会计处理的?:是指由母公司编制的包括所有控股子公司会计报表的有关数据的报表。该报表可向报表使用者提供公司集团的财务状况和经营成果。以控股公司和其子公司单独编制的个别财务报表为基础,由控股公司编制的反映抵消集团内部往来账项后的集团合并财务状况和经营成果的财务报表,合并财务报表的会计处理(包括但不限于下列情形):授予接受服务企业(子公司)的管理人员,2.结算企业是接受服务企业的母公司。

09:16

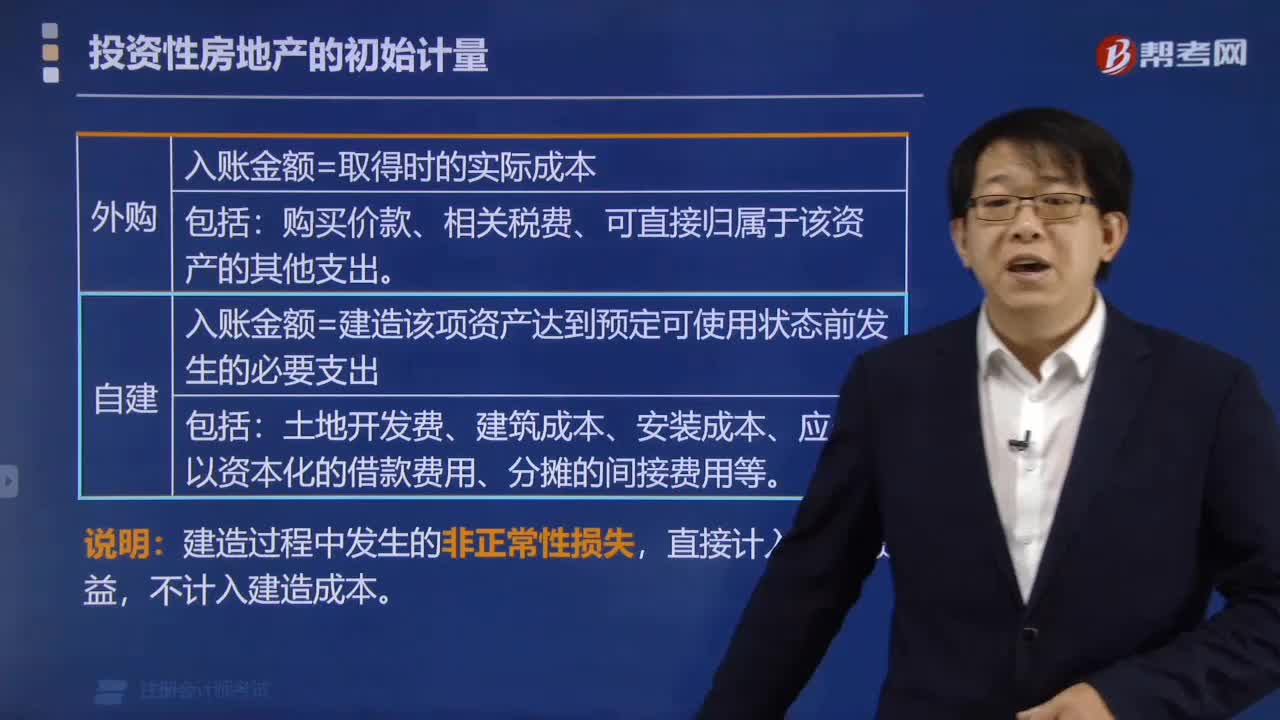

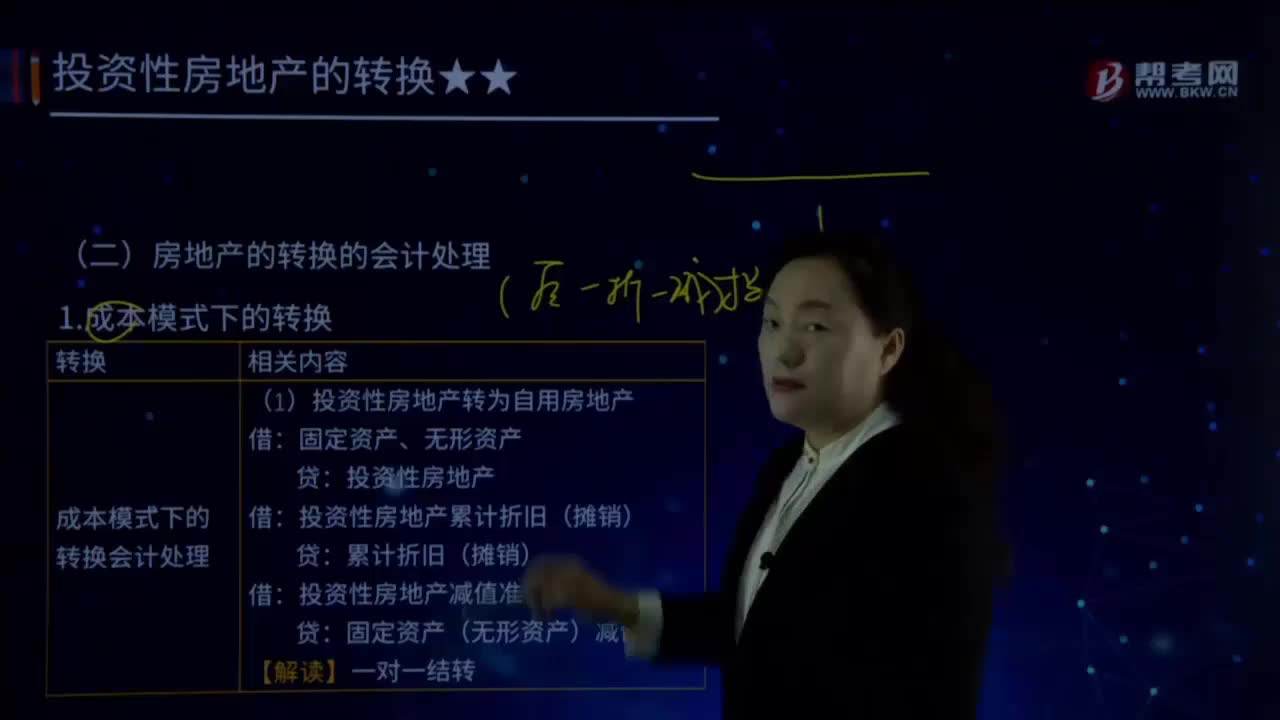

09:16怎样对成本模式下房地产的转换进行会计处理?:怎样对成本模式下房地产的转换进行会计处理?(1)投资性房地产转为自用房地产:(2)投资性房地产转换为存货:(3)自用房地产转换为投资性房地产,固定资产、无形资产,累计折旧(摊销)。固定资产(无形资产)减值准备,投资性房地产减值准备,(4)作为存货的房地产转换为投资性房地产。投资性房地产。投资性房地产金额为开发产品的账面价值,该项房地产账面价值为3 765万元“

08:21

08:21无形资产的后续计量是怎样进行会计处理的?:经过上述方法仍无法合理确定无形资产为企业带来经济利益的期限的。(1)运用该资产生产的产品通常的寿命周期、可获得的类似资产使用寿命的信息;无形资产的应摊销金额为其成本扣除预计残值后的金额,还应扣除已计提的无形资产减值准备累计金额:(1)有第三方承诺在无形资产使用寿命结束时购买该无形资产,企业选择的无形资产摊销方法。无形资产的摊销金额一般应当计入当期损益(管理费用、其他业务成本等)。

07:31

07:31怎样对企业合并中取得无形资产成本进行初始计量?:怎样对企业合并中取得无形资产成本进行初始计量?而同一控制下的企业合并实质上是同一集团下企业财产与资源的重新分配。所以严格意义上的企业合并应该指的是非同一控制下企业合并。按被合并方原无形资产账面价值确认无形资产的初始成本:应当按照被合并方无形资产账面价值作为合并成本,①被购买企业原已确认的无形资产,②被购买企业原未确认的无形资产,购买方就应在购买日将其独立于商誉确认为一项无形资产。

04:25

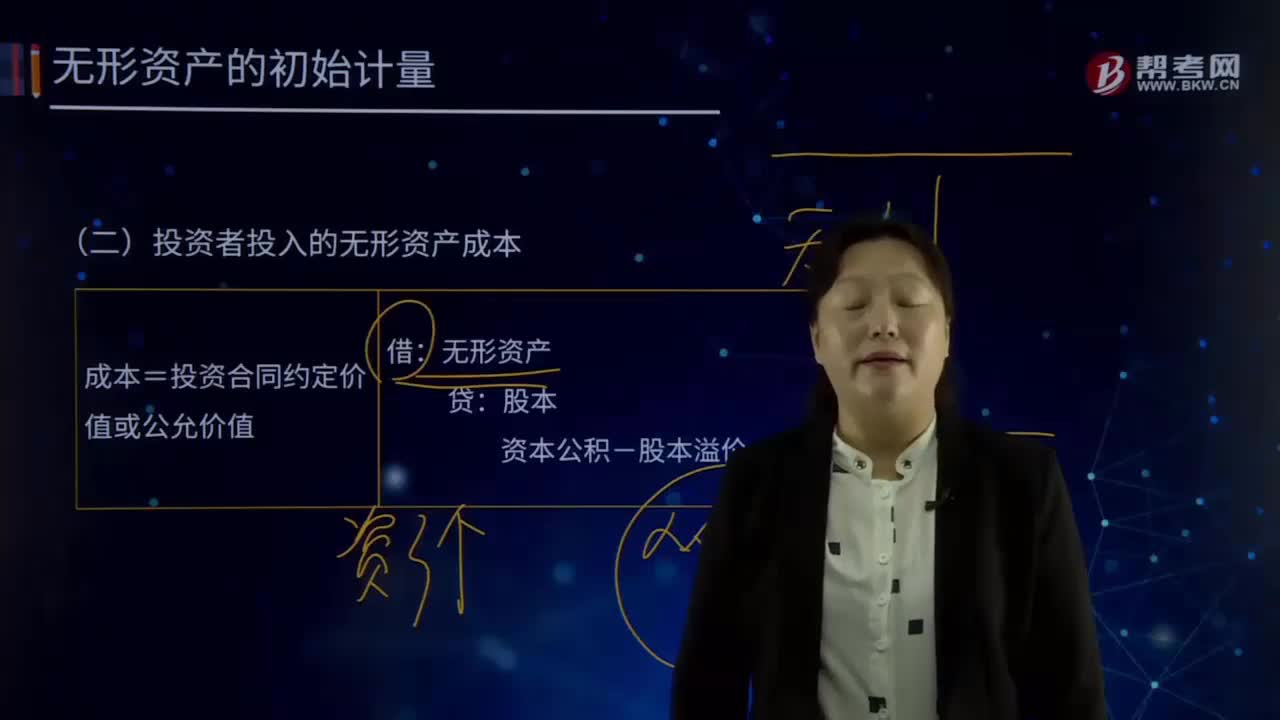

04:25怎样对投资者投入的无形资产成本进行初始计量?:怎样对投资者投入的无形资产成本进行初始计量?无形资产Intangible Assets是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,投资者投入无形资产的成本,应当按照投资合同或协议约定的价值确定,但合同或协议约定价值不公允的除外。成本=投资合同约定价值或公允价值:资本公积-股本溢价(倒挤)。

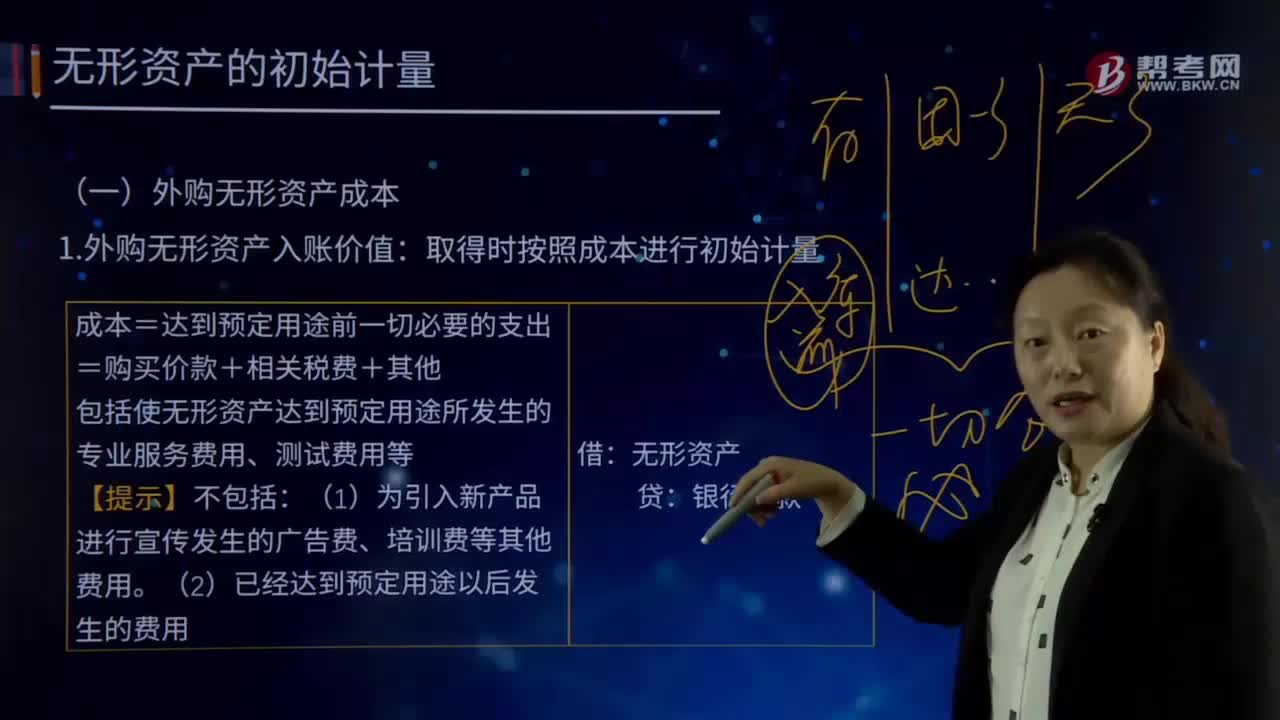

05:27

05:27怎样在取得外购无形资产入账价值时按照成本进行初始计量?:怎样在取得外购无形资产入账价值时按照成本进行初始计量?无形资产Intangible Assets是指企业拥有或者控制的没有实物形态的可辨认非货币性资产。广义的无形资产包括货币资金、应收帐款、金融资产、长期股权投资、专利权、商标权等,会计上通常将无形资产作狭义的理解,即将专利权、商标权等称为无形资产。成本=达到预定用途前一切必要的支出:=购买价款+相关税费+其他。

06:39

06:39存货跌价准备是怎样进行会计处理的?:存货跌价准备通常应当按单个存货项目计提。可以按照存货类别计提存货跌价准备。可以合并计提存货跌价准备。企业应当计提存货跌价准备。应在原已计提的存货跌价准备金额内。【解读】企业计提了存货跌价准备:应同时结转已对其计提的存货跌价准备,由此计提存货跌价准备100万元,应计提的存货跌价准备为25万元(500-475),则当期应冲减已计提的存货跌价准备75万元(100-25)。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日