下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:49

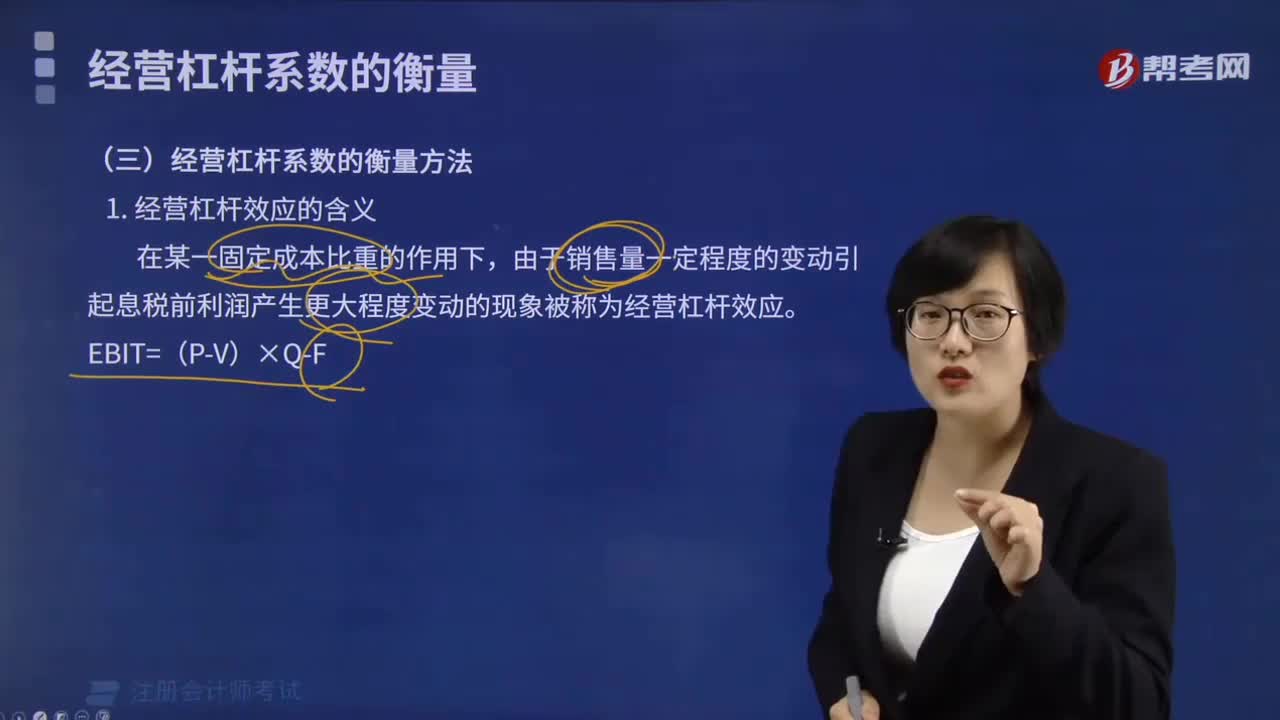

03:49经营杠杆系数的衡量方法是什么?:经营杠杆系数的衡量方法是什么?

02:49

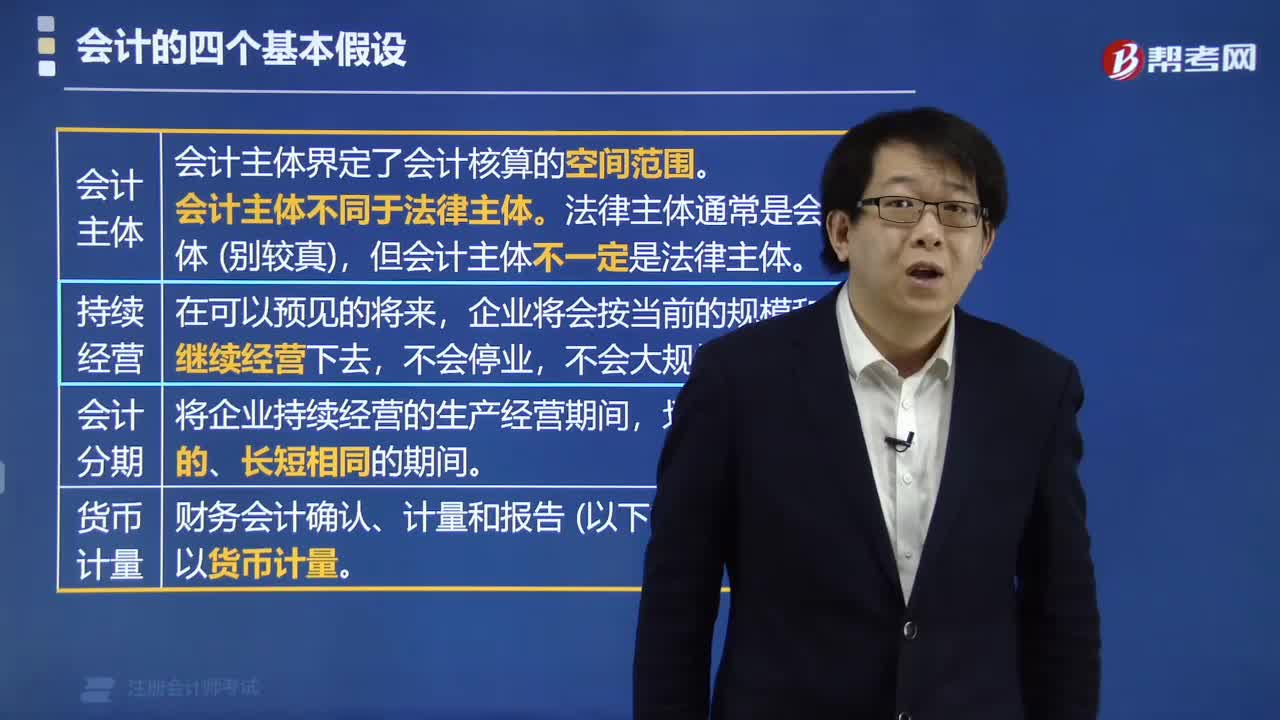

02:49怎么理解会计的四个基本假设-持续经营?:怎么理解会计的四个基本假设-持续经营?

00:27

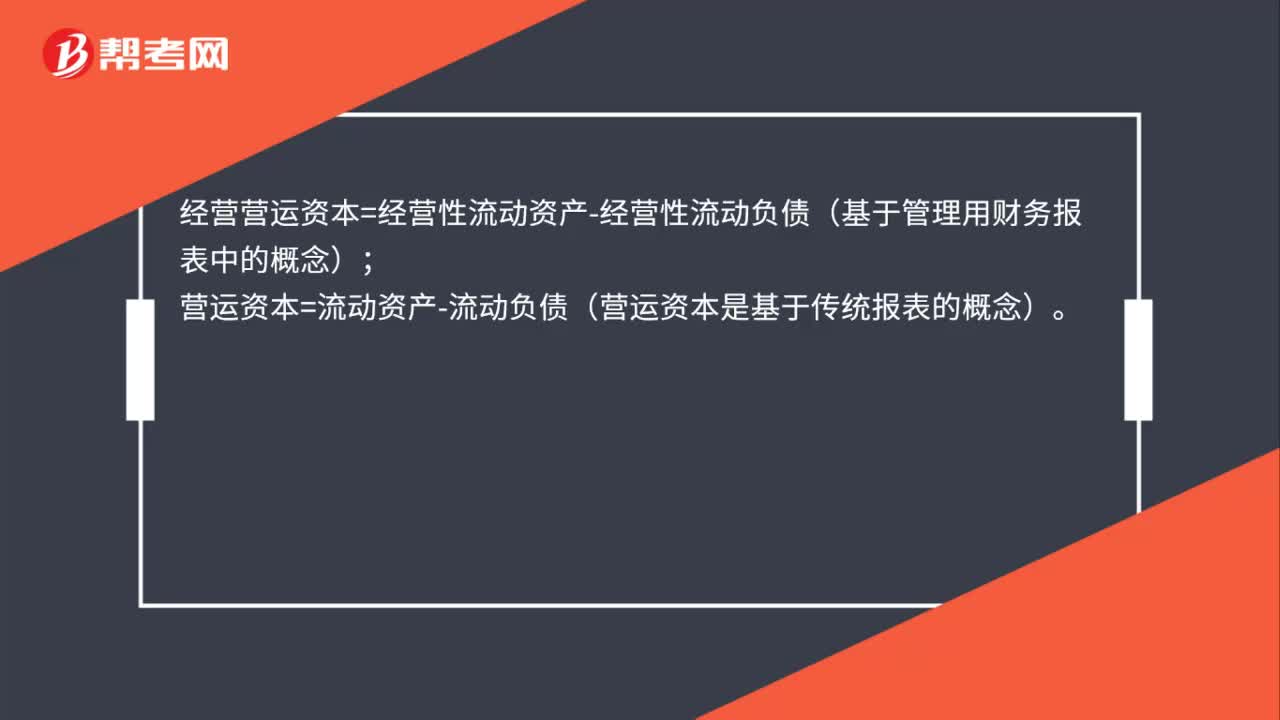

00:27经营营运资本是什么?:经营营运资本是什么?经营营运资本=经营性流动资产-经营性流动负债(基于管理用财务报表中的概念);营运资本=流动资产-流动负债(营运资本是基于传统报表的概念)。

00:57

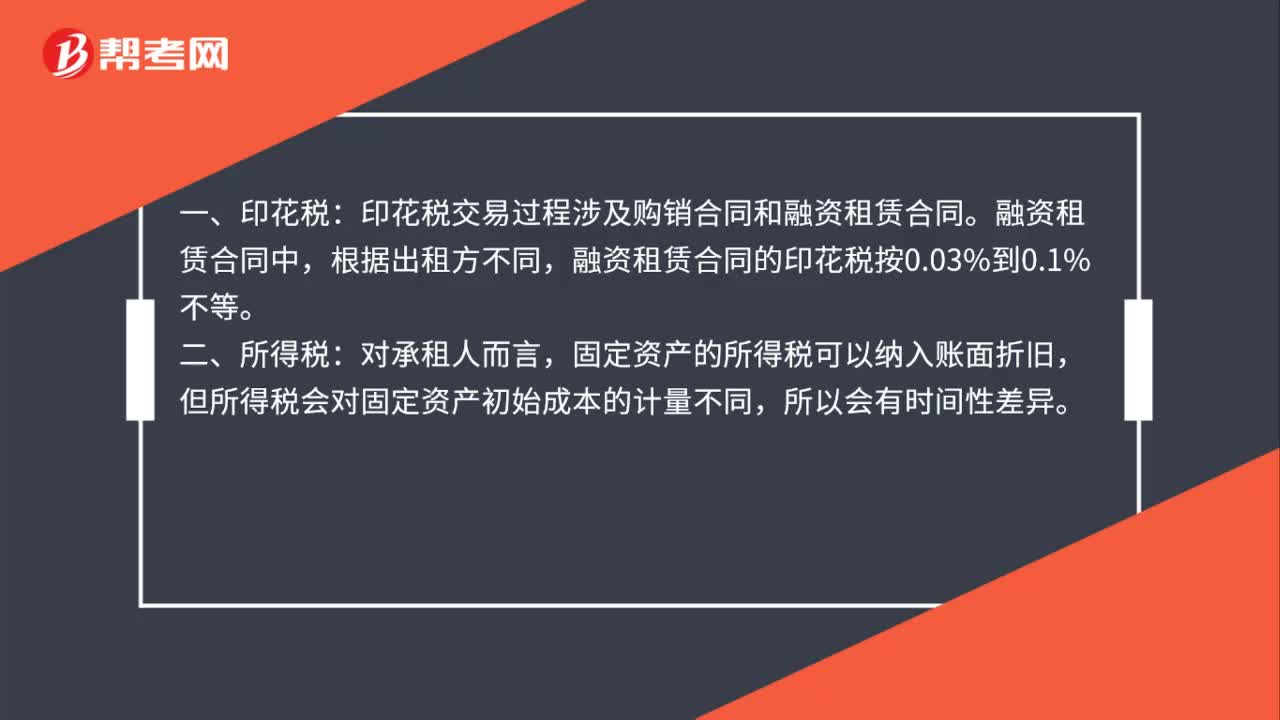

00:57经营性融资租赁怎么纳税?:经营性融资租赁怎么纳税?一、印花税:印花税交易过程涉及购销合同和融资租赁合同。融资租赁合同中,根据出租方不同,融资租赁合同的印花税按0.03%到0.1%不等。二、所得税:对承租人而言,固定资产的所得税可以纳入账面折旧,但所得税会对固定资产初始成本的计量不同,所以会有时间性差异。三、增值税:增值税是融资租赁的难点,目前有形动产融资租赁已经营改增完毕,需要交纳增值税。

00:26

00:26民间非营利组织接受捐赠的会计分录是什么?:民间非营利组织接受捐赠的会计分录:接受捐赠时:借:银行存款等:贷捐赠收入——限定性收入(有限定用途)捐赠收入——非限定性收入(无限定用途)

00:55

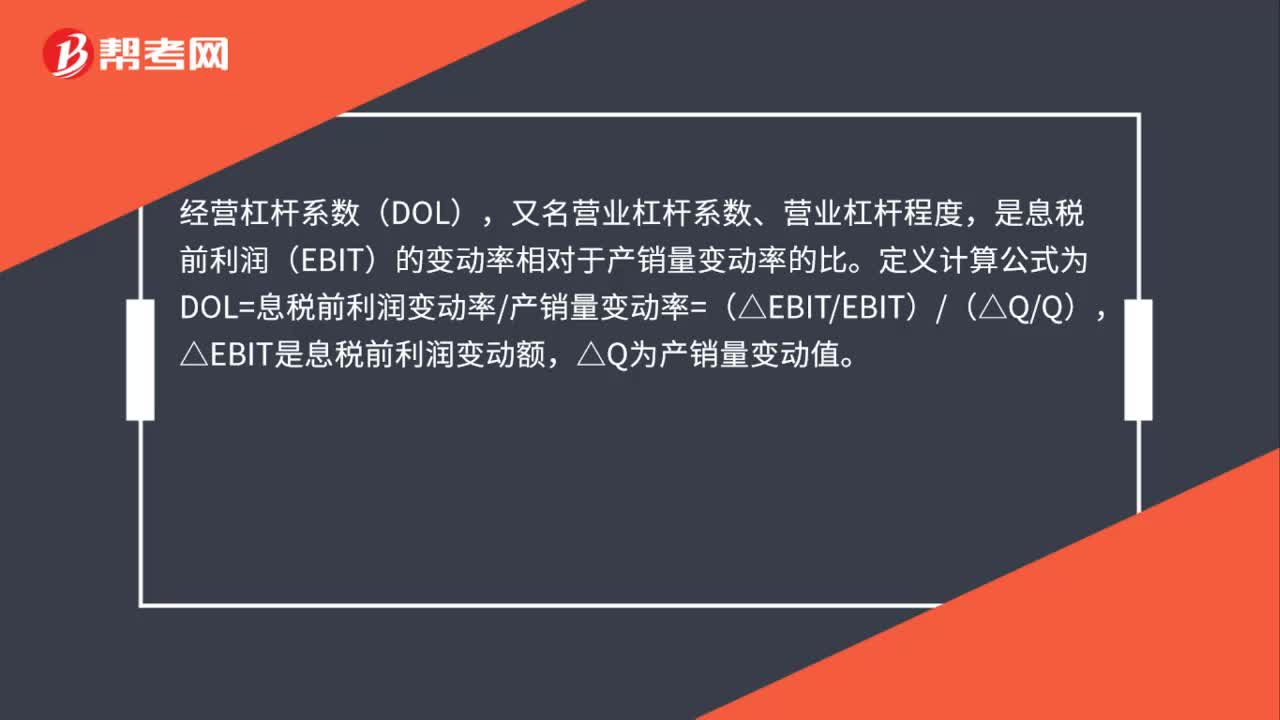

00:55经营杠杆系数和经营风险是什么?:经营杠杆系数和经营风险是什么?经营杠杆系数(DOL),又名营业杠杆系数、营业杠杆程度,是息税前利润(EBIT)的变动率相对于产销量变动率的比。定义计算公式为DOL=息税前利润变动率产销量变动率=(△EBITEBIT)(△QQ),△EBIT是息税前利润变动额,△Q为产销量变动值。经营风险:指企业生产经营上的原因而导致的资产报酬波动的风险。引起经营风险的主要原因是市场需求和生产成本等因素的不确定性。

00:44

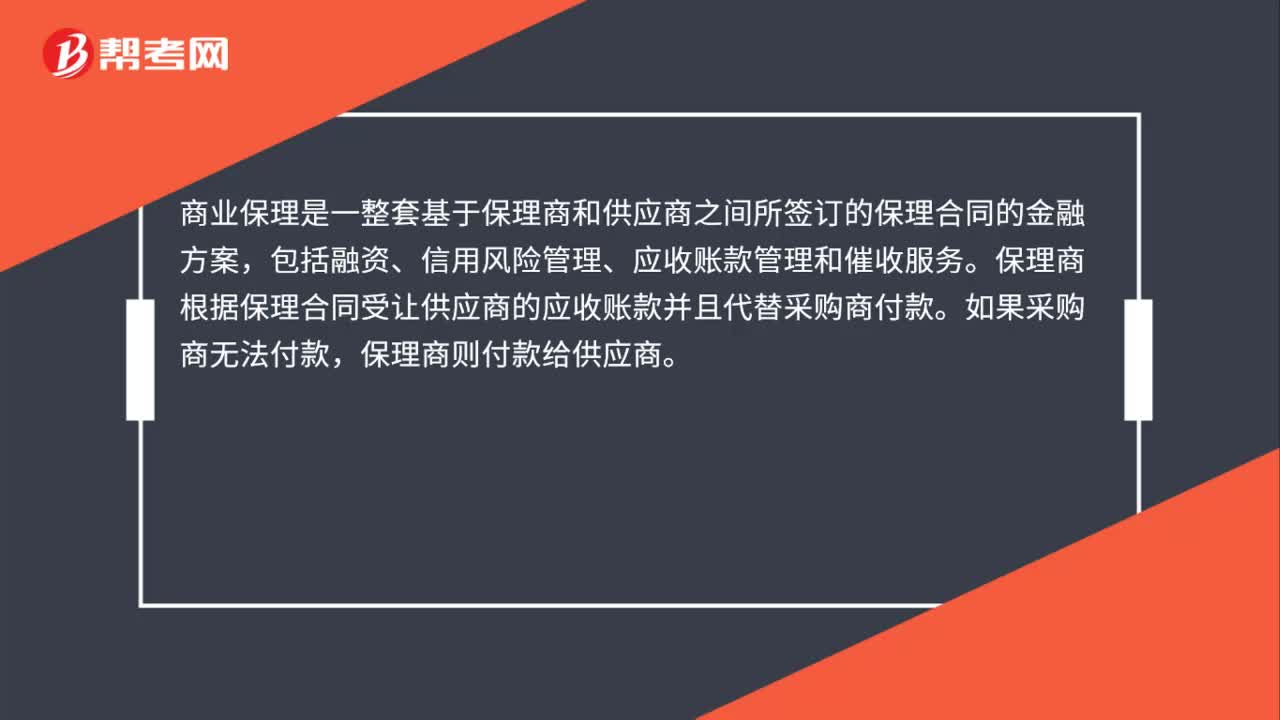

00:44经营租赁保理是什么?:经营租赁保理是什么?商业保理是一整套基于保理商和供应商之间所签订的保理合同的金融方案,包括融资、信用风险管理、应收账款管理和催收服务。保理商根据保理合同受让供应商的应收账款并且代替采购商付款。如果采购商无法付款,保理商则付款给供应商。

01:00

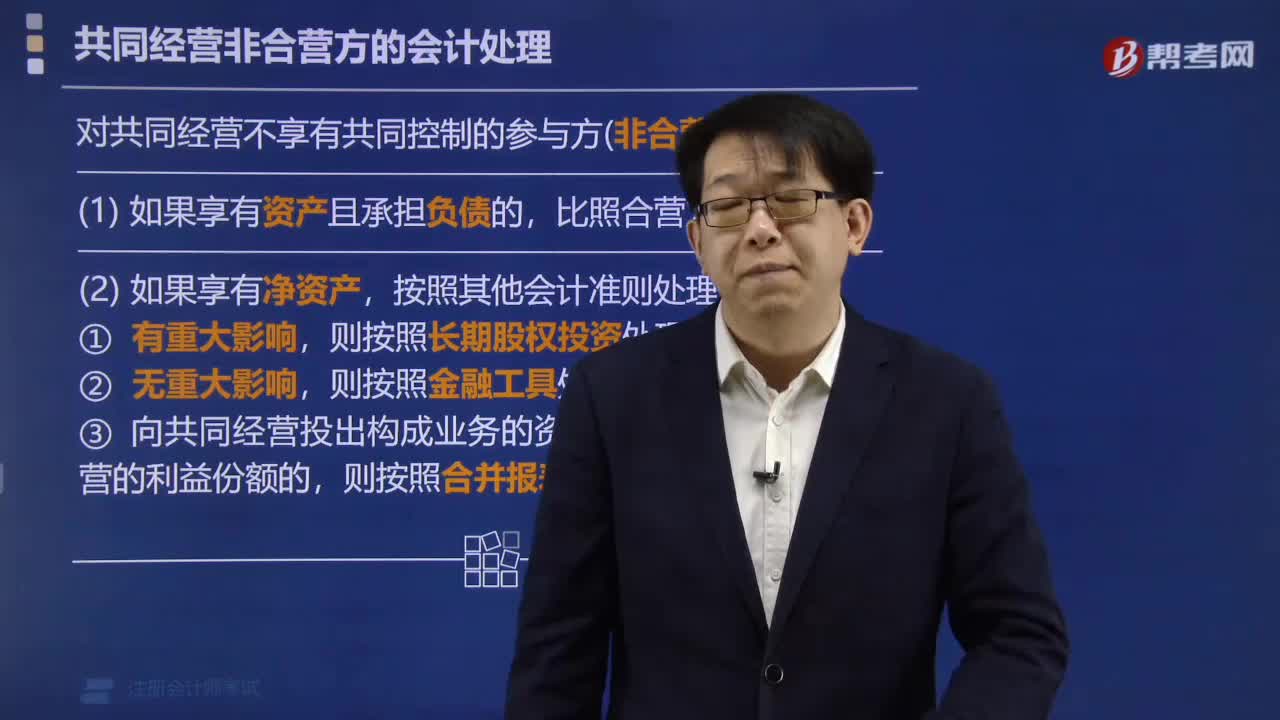

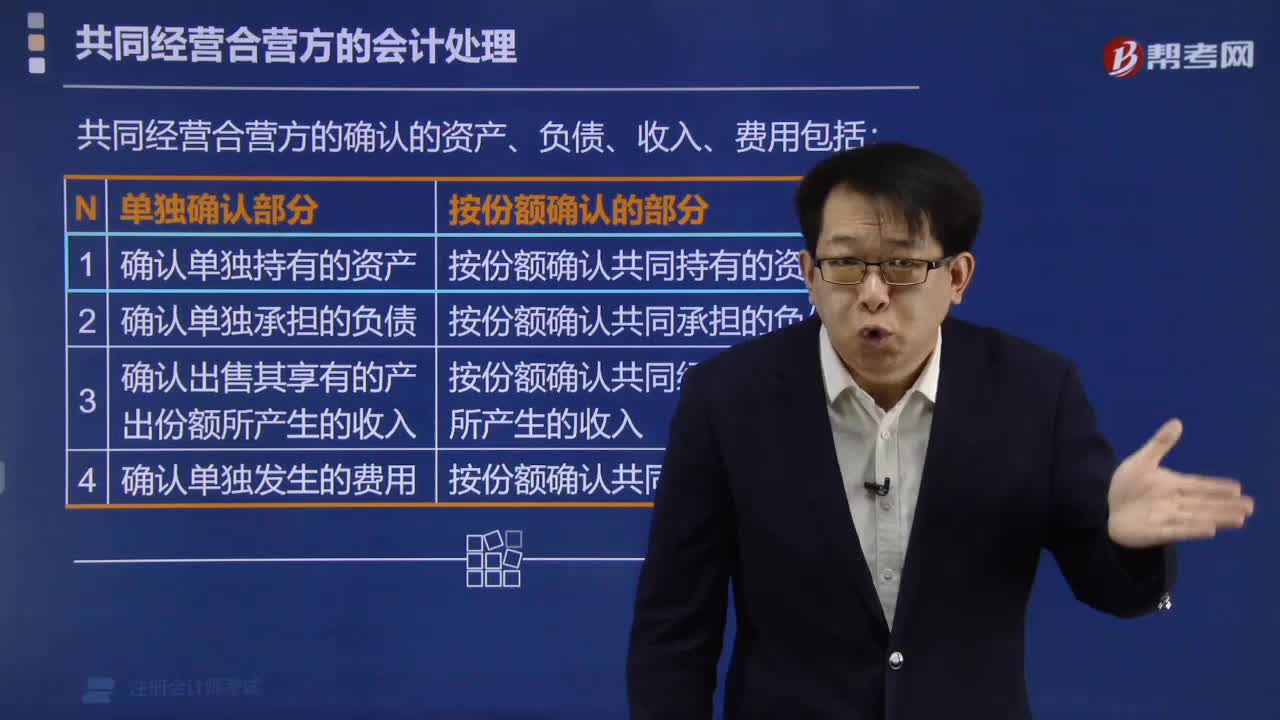

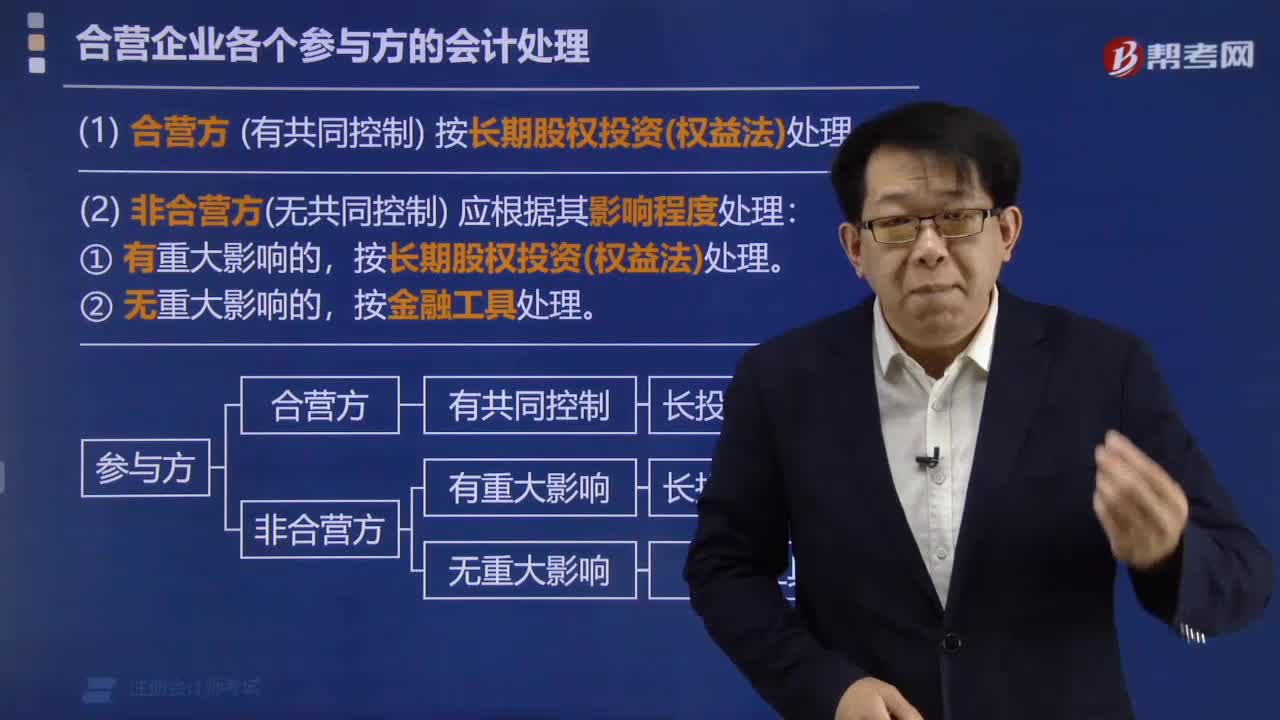

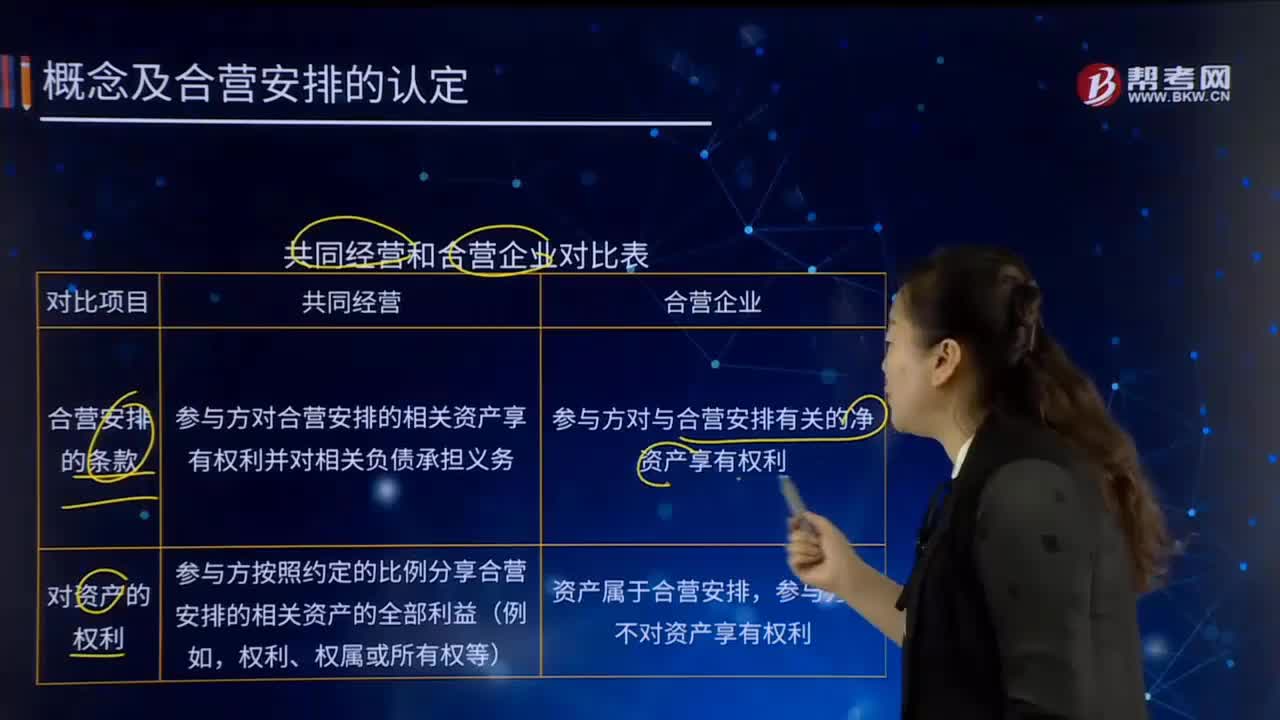

01:00什么是共同经营?:什么是共同经营?享有共同经营中的资产并承担负债的合营方与非合营方的会计处理:按份额确认资产、负债、收入和费用。(1)确认单独所持有的资产,以及按其份额确认共同持有的资产;(2)确认单独所承担的负债,以及按其份额确认共同承担的负债;(3)确认出售其享有的共同经营产出份额所产生的收入;(4)按其份额确认共同经营因出售产出所产生的收入;(5)确认单独所发生的费用,以及按其份额确认共同经营发生的费用。

03:09

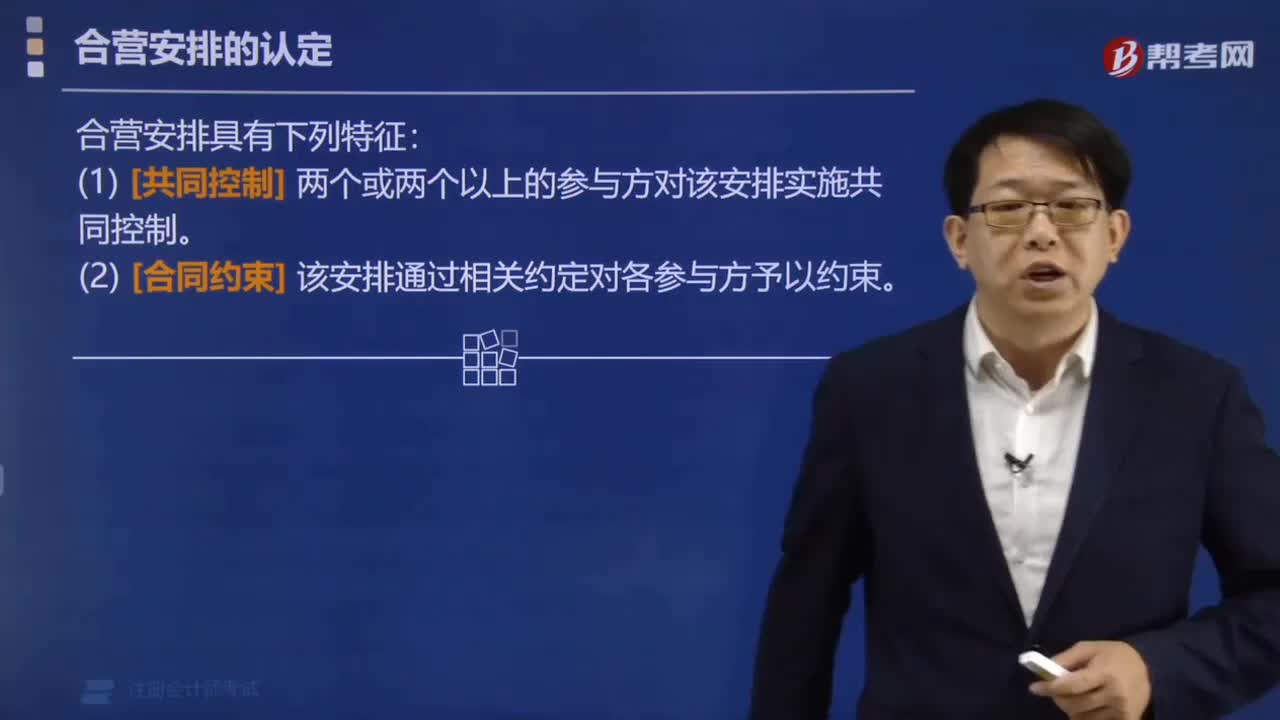

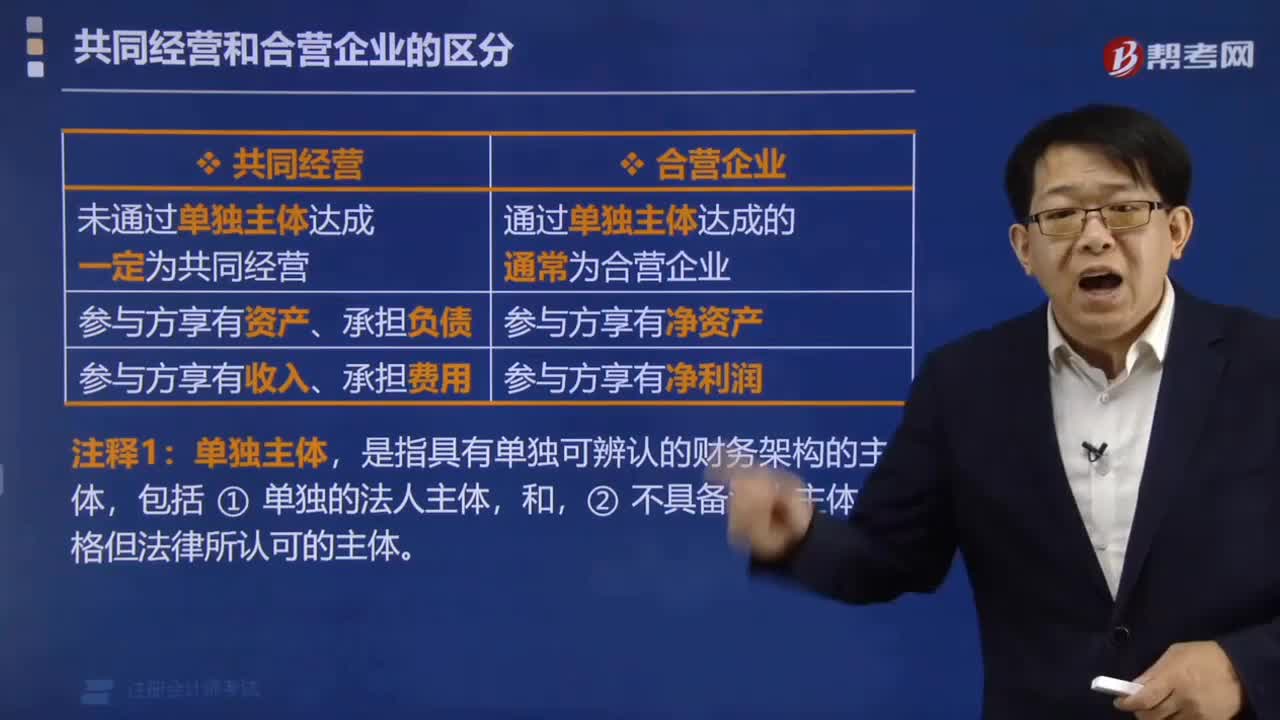

03:09共同经营和合营企业的区别有哪些?:参与方对合营安排的相关资产享有权利并对相关负债承担义务。参与方按照约定的比例分享合营安排的相关资产的全部利益(例如,参与方按照约定的比例分担合营安排的成本、费用、债务及义务,参与方按约定的份额比例享有合营安排产生的净损益不会必然使其被分类为合营企业。仍应当分析参与方对该安排相关资产的权利以及对该安排相关负债的义务。参与方仅以其各自对该安排认缴的投资额为限对该安排承担相应的义务。

18:29

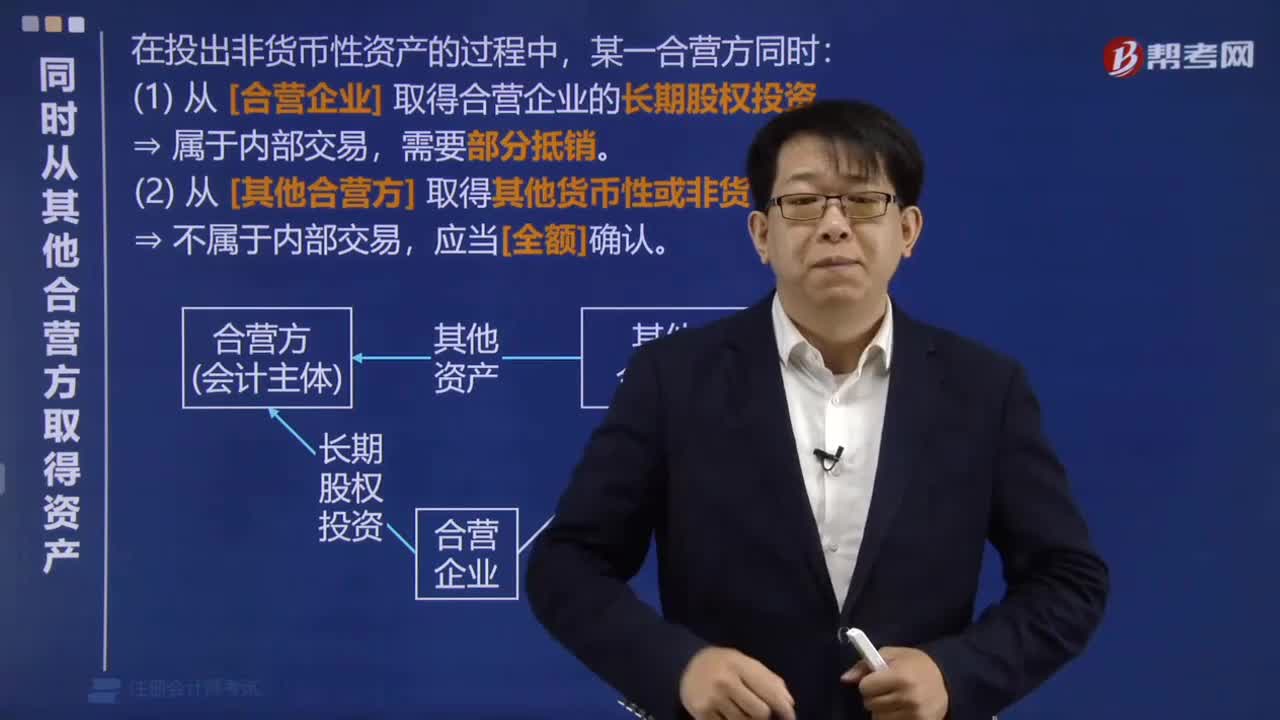

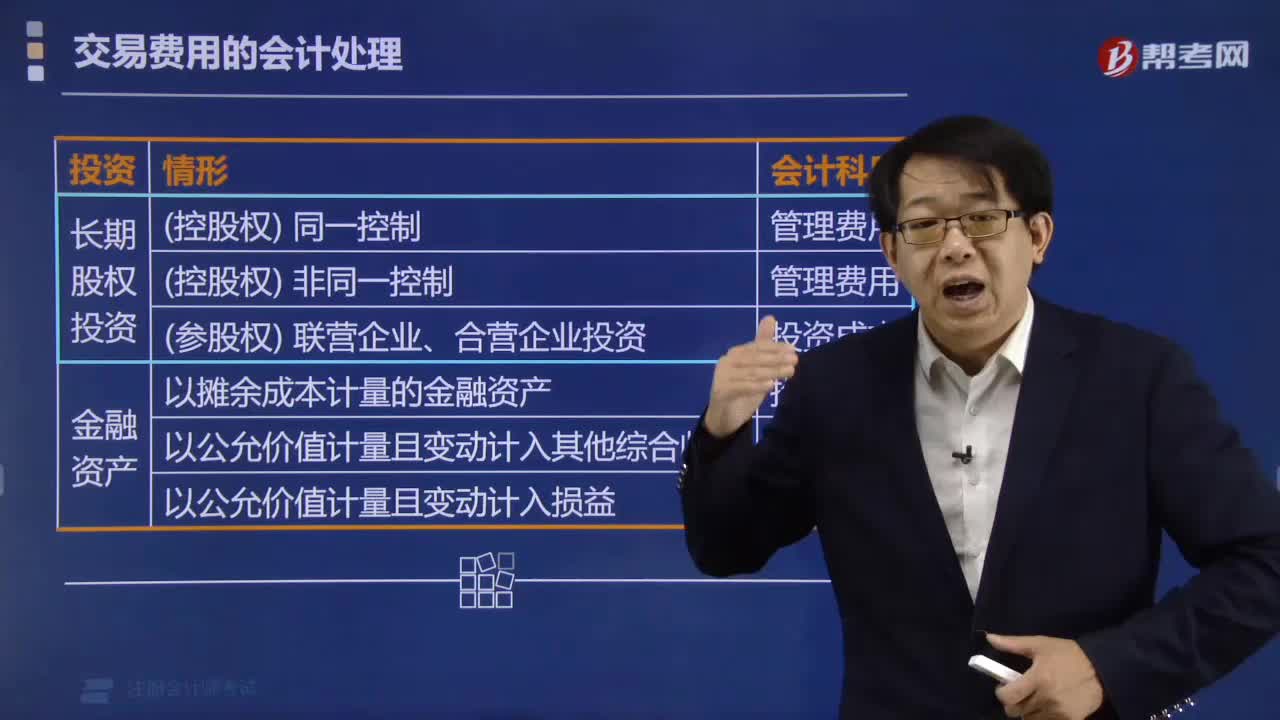

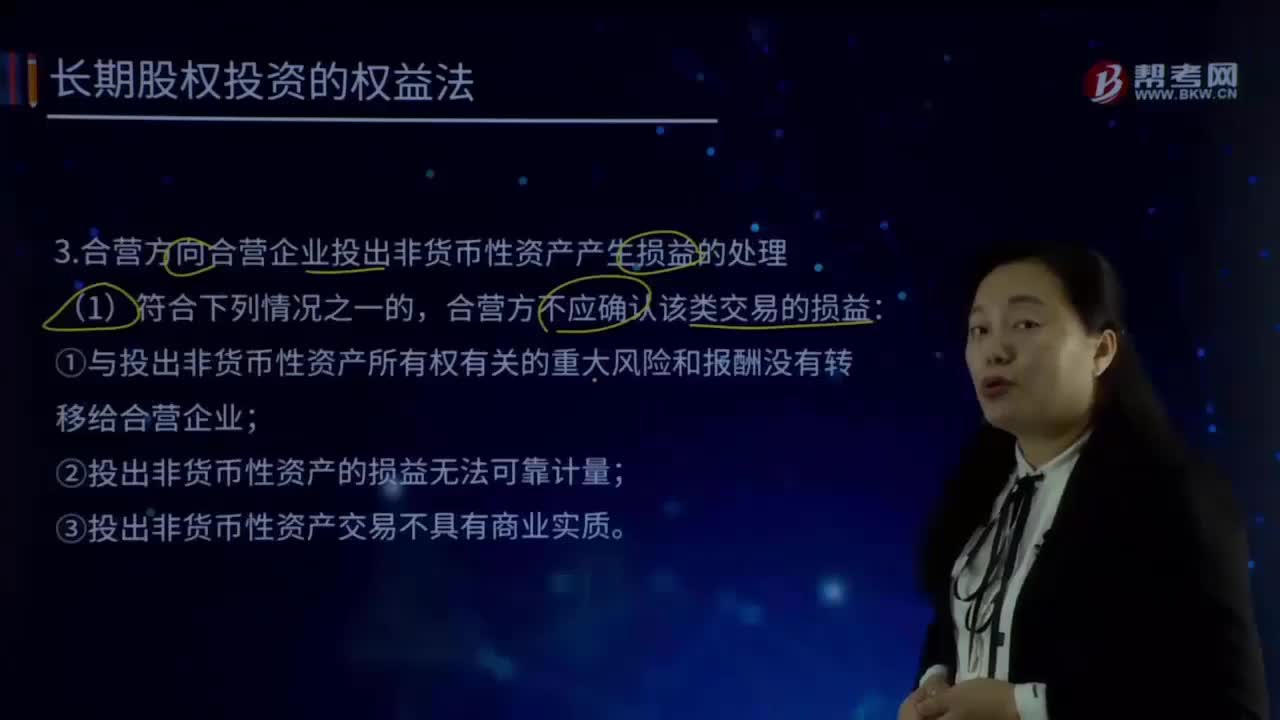

18:29合营方向合营企业投出非货币性资产产生损益的处理是什么?:合营方向合营企业投出非货币性资产产生损益的处理是什么?合营方不应确认该类交易的损益:①与投出非货币性资产所有权有关的重大风险和报酬没有转移给合营企业;②投出非货币性资产的损益无法可靠计量;③投出非货币性资产交易不具有商业实质。(2)合营方转移了与投出非货币性资产所有权有关的重大风险和报酬并且投出资产留给合营企业使用的,应在该项交易中确认归属于合营企业其他合营方的利得和损失。

09:48

09:48怎样对内部研究开发支出进行会计处理?:怎样对内部研究开发支出进行会计处理?企业内部研究和开发无形资产,其在研究阶段的支出全部费用化;计入当期损益管理费用,开发阶段的支出符合条件的资本化。不符合资本化条件的计人当期损益管理费用,如果确实无法区分研究阶段的支出和开发阶段的支出,应将其所发生的研发支出全部费用化。(二)内部研究开发支出的会计处理:1.发生研发支出:管理费用,研发支出—费用化支出,研发支出—资本化支出。

02:04

02:04会计基本假设中持续经营是指什么?:会计基本假设中持续经营是指什么?企业将会按当前的规模和状态继续经营下去,会计确认、计量和报告应当以企业持续、正常的生产经营活动为前提。【提示】如果持续经营则固定资产折旧、无形资产摊销期限就可以按照实际使用期限,企业是否持续经营,应当假定企业将会按照当前的规模和状态继续经营下去。就意味着会计主体将按照既定用途使用资产,如果判断企业会持续经营。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日