下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:55

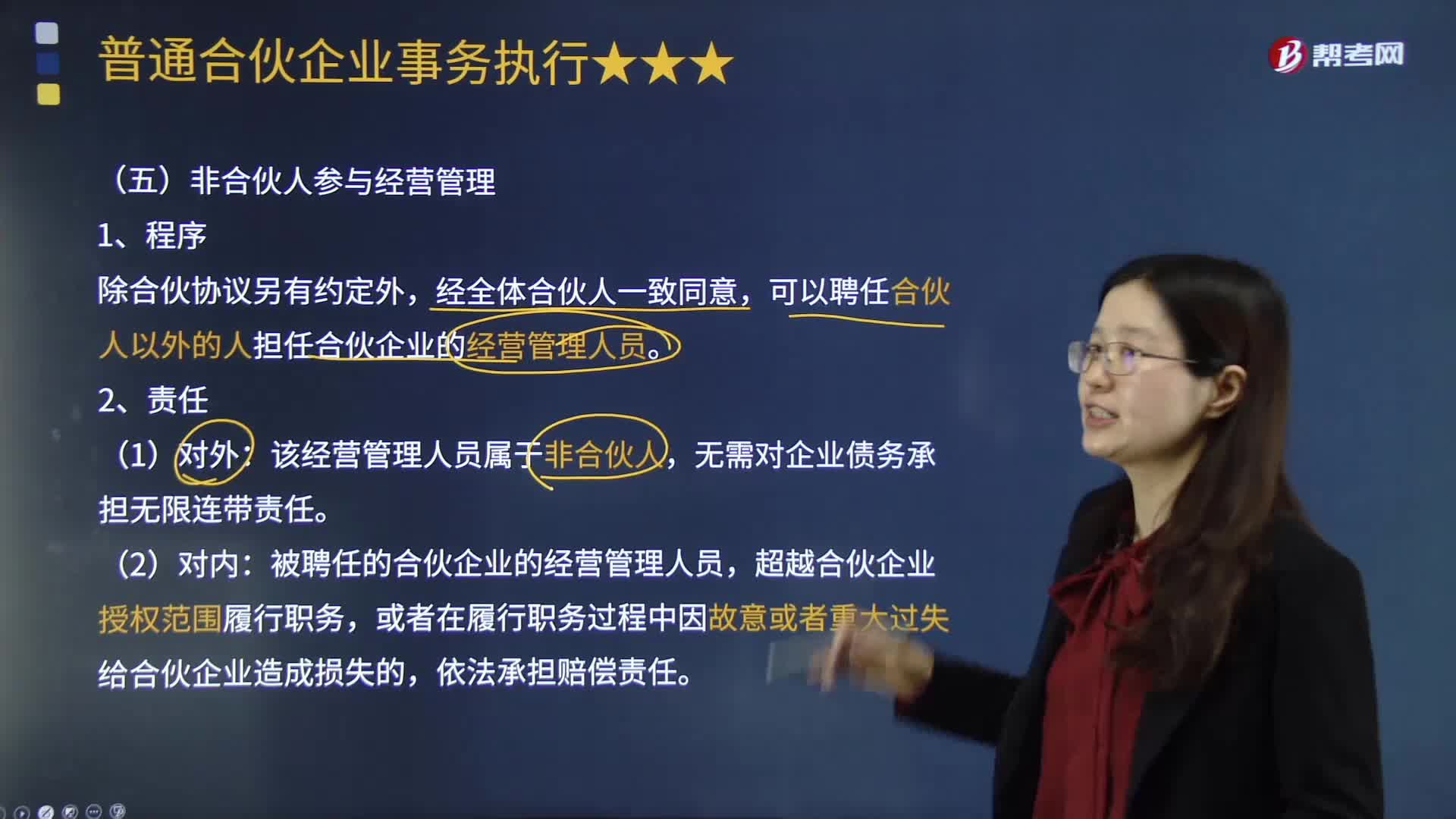

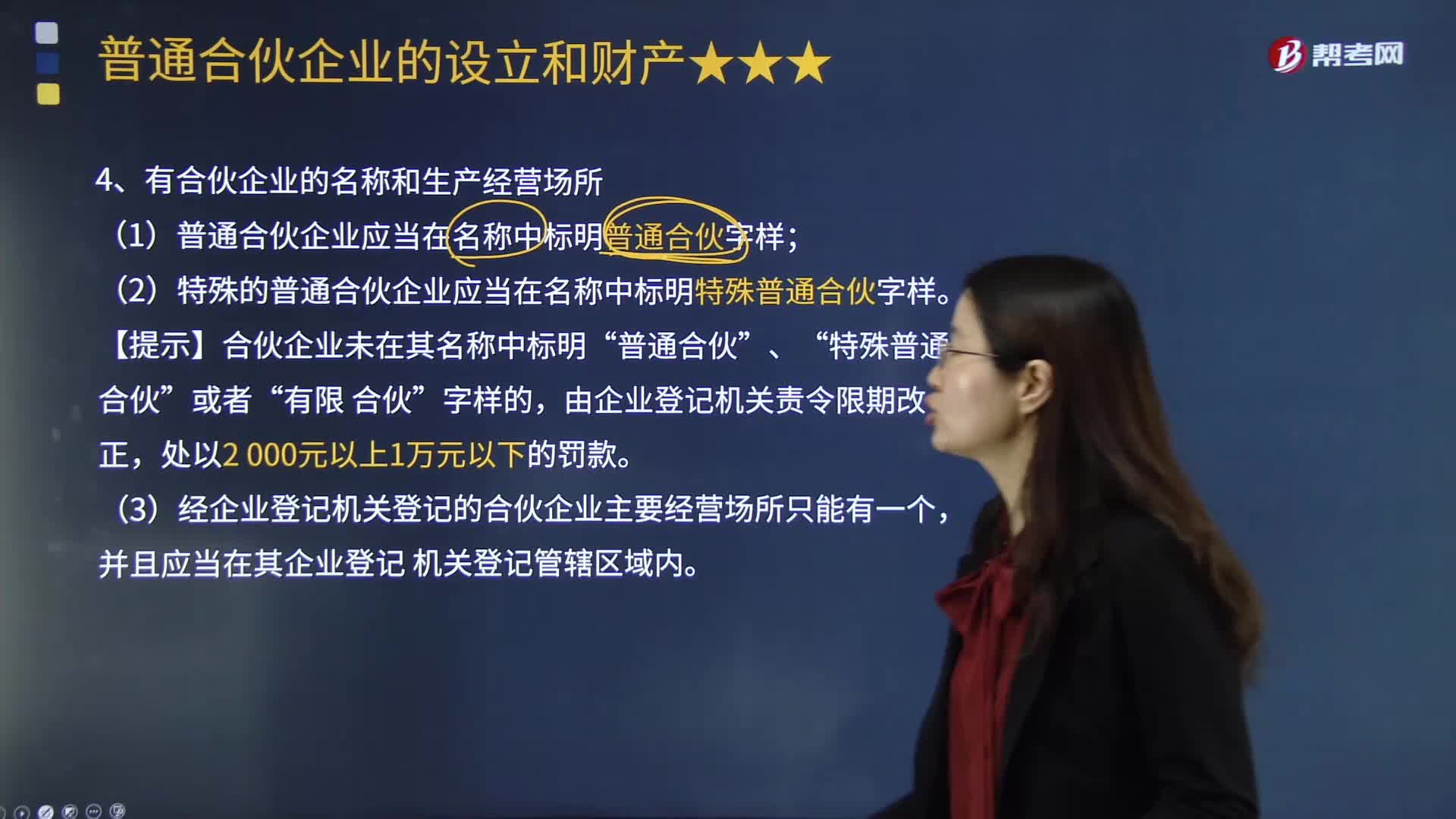

01:55普通合伙企业的设立是否必须要有合伙企业的名称和生产经营场所?:普通合伙企业的设立是否必须要有合伙企业的名称和生产经营场所?普通合伙企业,合伙人对合伙企业债务依照《合伙企业法》规定承担无限连带责任的一种合伙企业。普通合伙企业的设立必备条件之一:有合伙企业的名称和生产经营场所。(1)普通合伙企业应当在名称中标明普通合伙字样;(2)特殊的普通合伙企业应当在名称中标明特殊普通合伙字样。【提示】合伙企业未在其名称中标明“普通合伙”

02:04

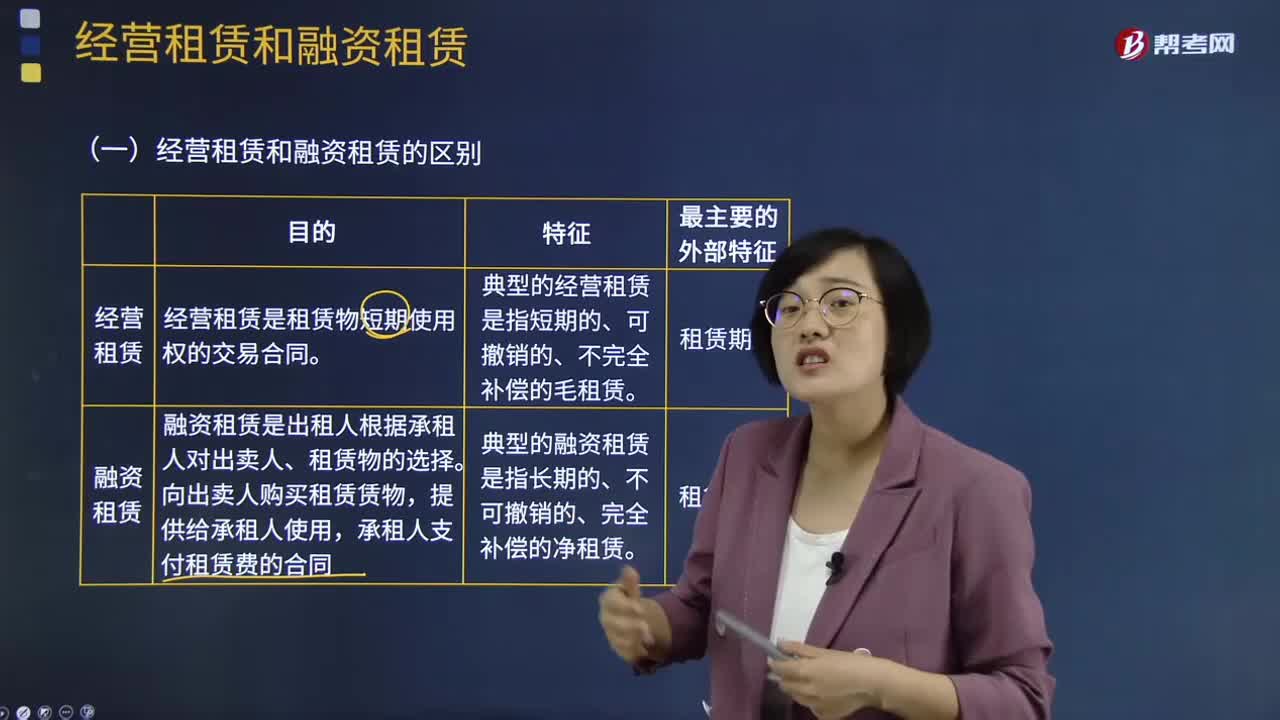

02:04经营租赁和融资租赁的区别是什么?:经营租赁和融资租赁的区别是什么?它是由大型生产企业的租赁部或专业租赁公司向用户出租本厂产品的一种租赁业务。它是指出租人根据承租人(用户)的请求,出租人出资向供货商购买承租人选定的设备。出租人与承租人订立一项租赁合同,将设备出租给承租人,由于租赁公司能提供现成融资租赁资产,融资租赁行为能使企业缩短项目的建设期限,经营租赁行为能使企业有选择地租赁企业急用但并不想拥用的资产。2、租赁程序不同。

04:38

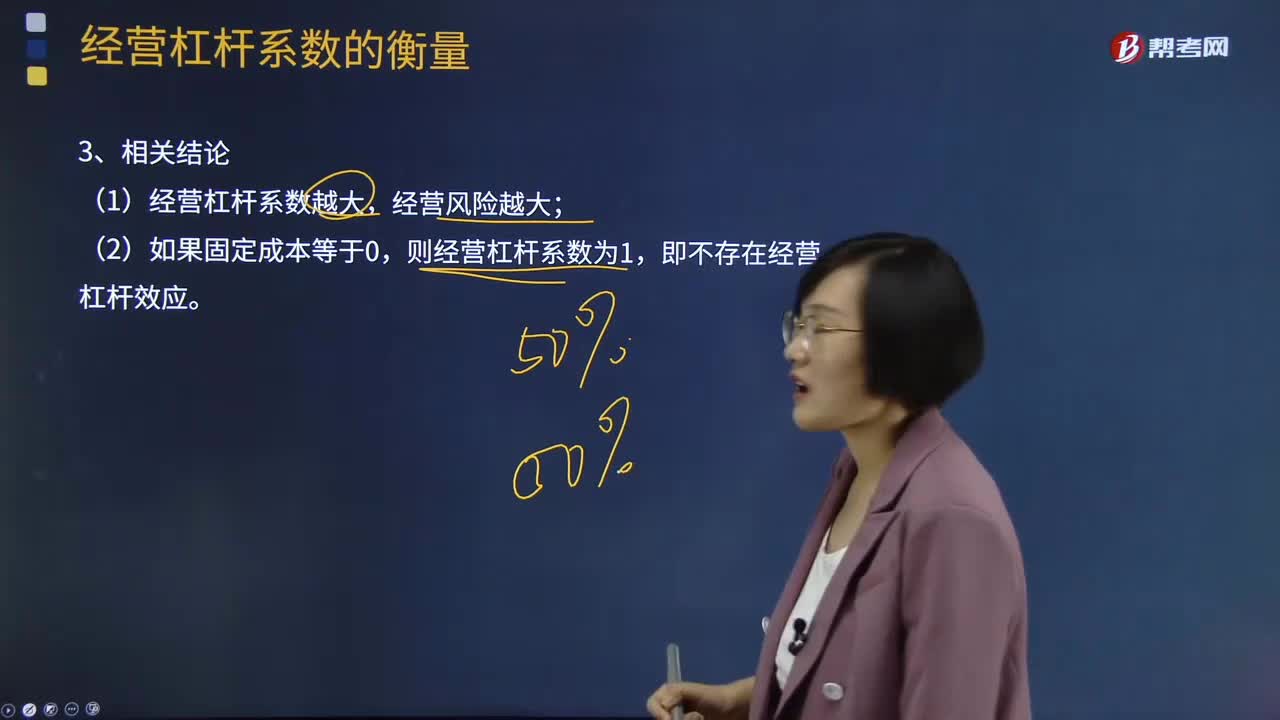

04:38经营杠杆系数衡量的相关结论及降低经营杠杆的方法有哪些?:经营杠杆系数衡量的相关结论及降低经营杠杆的方法有哪些?经营杠杆系数的衡量相关结论:则经营杠杆系数为1,凡是引起经营杠杆系数和财务杠杆系数降低的措施均会有利于降低企业总风险。提高产品市场占有率和降低单位产品材料成本均会引起经营杠杆系数降低。而降低公司资产负债率会引起财务杠杆系数降低。会引起经营杠杆系数的降低。降低经营杠杆的方法:A.经营杠杆反映的是营业收入的变化对每股收益的影响程度。

00:24

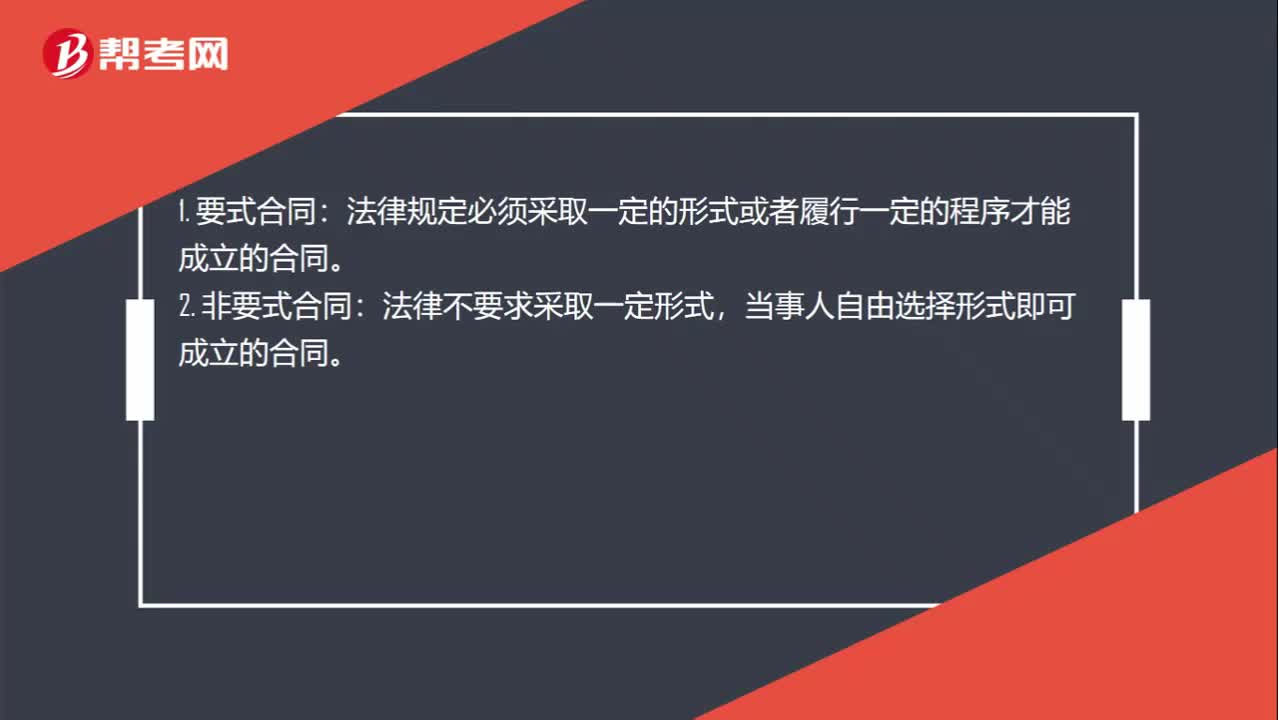

00:24要式合同和非要式合同的区别?:要式合同和非要式合同的区别?法律规定必须采取一定的形式或者履行一定的程序才能成立的合同。2. 非要式合同:法律不要求采取一定形式,当事人自由选择形式即可成立的合同。

00:42

00:42如何区分营业推广和广告促销?:如何区分营业推广和广告促销?广告促销是指通过在媒体中投放广告,使潜在客户对企业产品和服务产生良好印象,其侧重于企业要在媒体中投放广告,运用了媒体手段。而营业推广侧重于采用非媒体促销手段,为鼓励客户购买产品或服务而设计。如试用品、折扣、礼品等方式都已被许多企业所采用,其侧重于企业采用非媒体促销手段。

01:11

01:11合营企业和合作企业是一个意思吗?:合营企业和合作企业不是一个意思。合营企业,即中外合资经营企业,亦称股权式合营企业,是指外国公司、企业、其他经济组织或者个人同中国的公司、企业或者其他经济组织,由双方共同投资、共同经营。合作企业,即中外合作经营企业,亦称契约式合营企业,是指外国公司、企业、其他经济组织或者个人同中国公司、企业或者其他经济组织,依照中国法律法规在中国境内设立的。由双方通过合作经营企业合同约定各自的权利和义务的企业

02:40

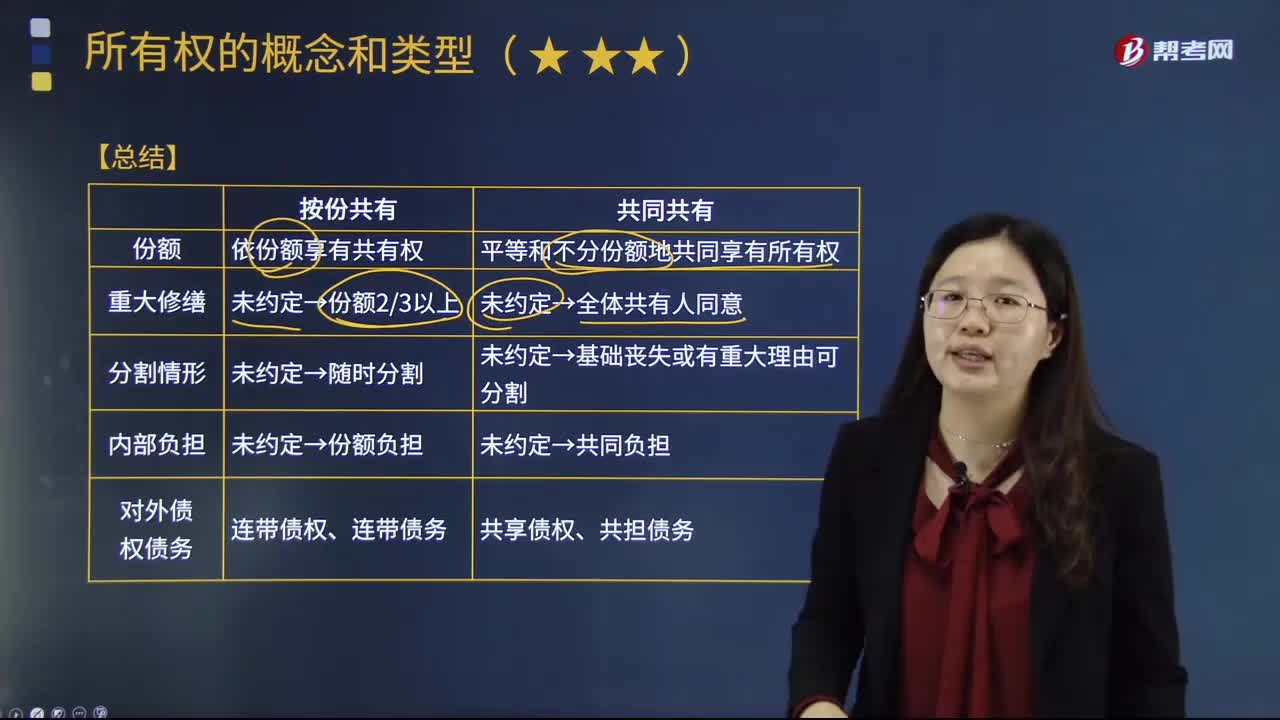

02:40按份共有与共同持有的情形还有区别以及各种相关的处理是什么?:按份共有人对共有的不动产或者动产享有的份额,3. 共有人对共有的不动产或者动产没有约定为按份共有或者共同共有,除共有人具有家庭关系等外,4. 按份共有与共同共有的区别主要体现在对共有物的共有份额上,按份共有是可以具体说出共有人所占共有物份额的,但是共同共有中的共有人所占有的共有份额是没有那么直观体现的。但法律另有规定或者第三人知道共有人不具有连带债权债务关系的除外。

00:20

00:20营业费用和管理费用的区别是什么?:营业费用和管理费用的区别是什么?旧会计准则叫营业费用,而管理费用是指企业为组织和管理企业生产经营活动而发生的各种管理费用。

00:32

00:32营业成本包括哪些?:营业成本包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

07:27

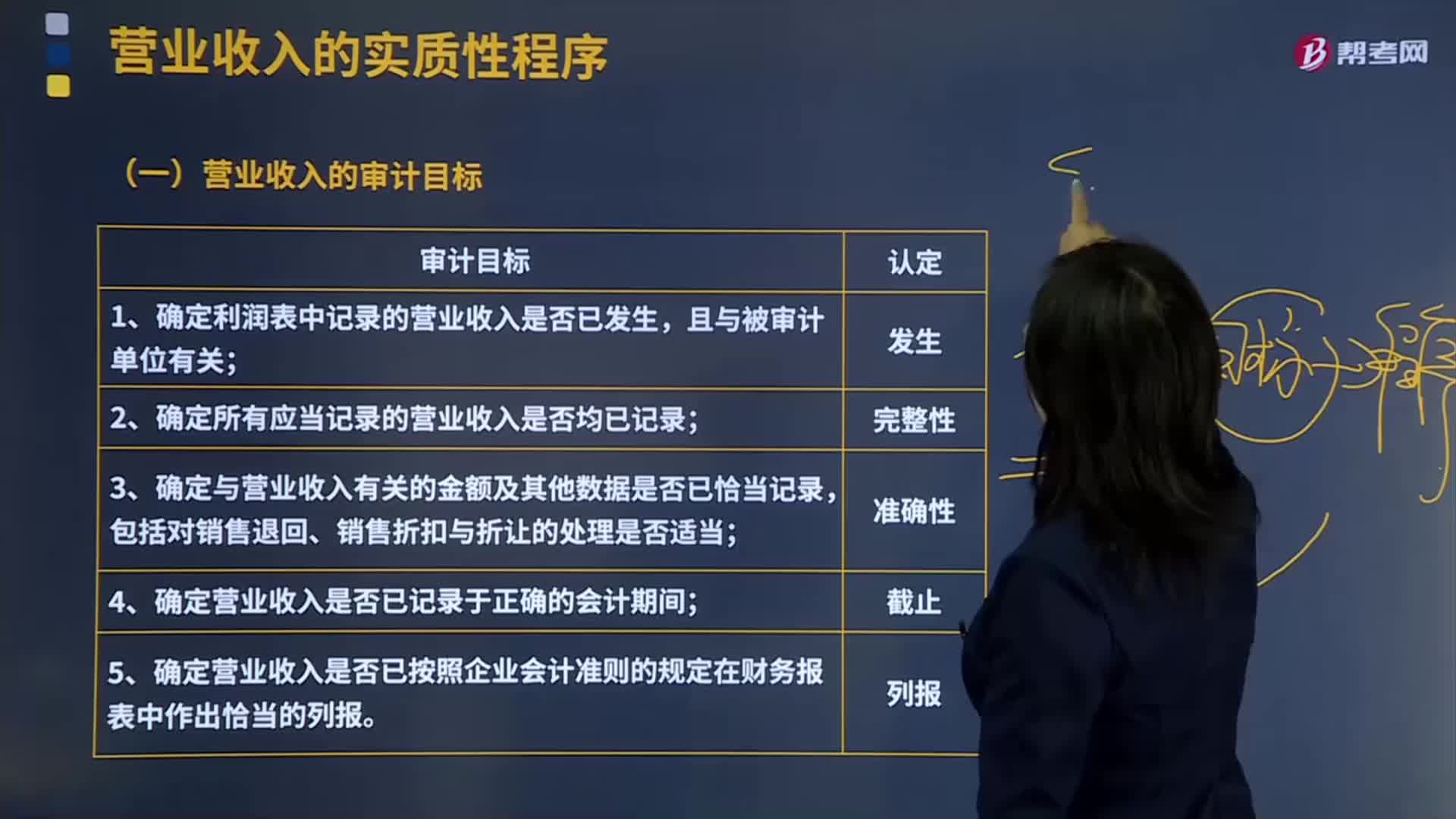

07:27营业收入的审计目标有哪些?:①确定利润表中记录的营业收入是否已发生,④确定营业收入是否已记录于正确的会计期间;⑤确定营业收入是否已按照企业会计准则的规定在财务报表中作出恰当的列报。(5)财务人员根据核对一致的销售合同、客户签收单和销售发票编制记账凭证并确认销售收入。逐项指出是否与销售收入的发生认定直接相关。(2)从所选出的与销售收入的发生认定直接相关的控制中,客户签收单是确认销售收入发生的关键环节。

05:48

05:48按份共有与共同共有有什么样的区别?:是指共有人分别按照确定的份额对共有财产分享权利、分担义务。按份共有各共有人的份额多少由法律规定,原则上按各共有人的出资比例确定其共有份额。是指每个共有人对共有财产不分份额地享有共同的权利,共同共有财产的使用、处分应当由全体共有人协商一致。未约定→全体共有人同意。未约定→基础丧失或有重大理由可分割,后乙欲将房屋所有权转让给丁。A.甲、乙对该套房屋形成共同共有关系,C.乙转让房屋所有权。

10:03

10:03如何区分经营损益和金融损益?:如何区分经营损益和金融损益?即扣除利息收入、金融资产公允资产变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,金融损益是指金融负债利息与金融资产收益的差额;经营损益是指除金融损益以外的当期损益。净利润=经营损益+金融损益,直接归类为金融损益,需要区分是经营金融资产产生的损益。公允价值变动损益:一般归为经营损益假设ABC公司的投资收益均为债券投资利息收入

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日