下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:41

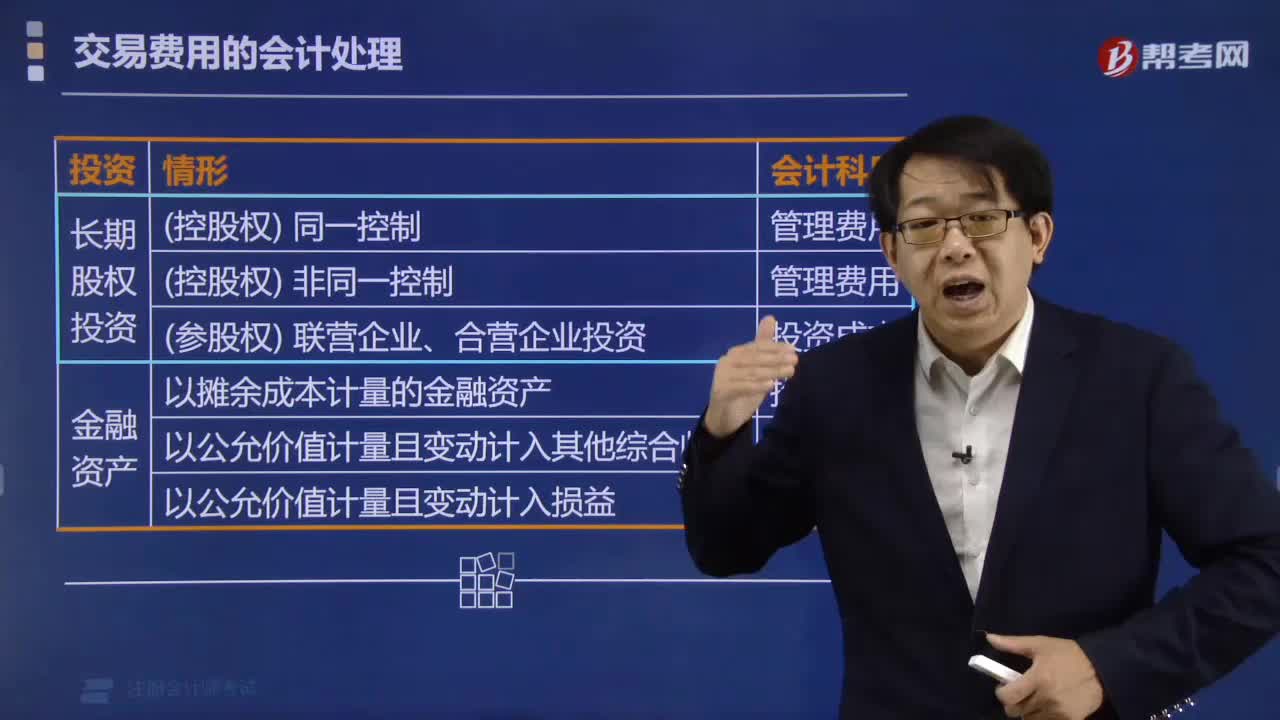

00:41交易费用的会计处理是什么?:交易费用的会计处理是什么?取得交易性金融资产所发生的相关交易费用应当在发生时计入投资收益。交易性金融资产主要是指企业为了近期内出售而持有的金融资产,例如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。为了核算交易性金融资产的取得、收取现金股利或利息、处置等业务,企业应当设置“交易性金融资产”公允价值变动损益”、“投资收益”等科目。

09:55

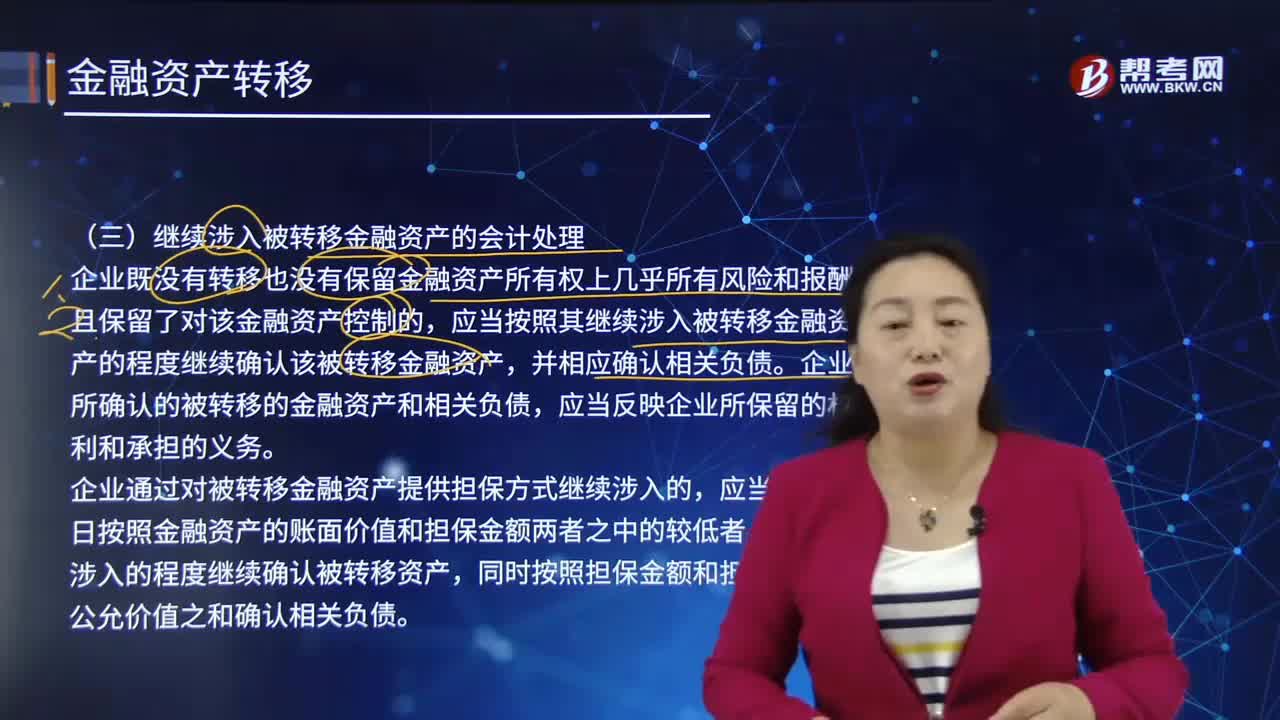

09:55继续涉入被转移金融资产的会计处理是怎样的?:金融资产是指一切代表未来收益或资产合法要求权的凭证,企业所确认的被转移的金融资产和相关负债,企业通过对被转移金融资产提供担保方式继续涉入的,应当在转移日按照金融资产的账面价值和担保金额两者之中的较低者,同时按照担保金额和担保合同的公允价值之和确认相关负债。实际贷款损失超过担保金额的部分由乙银行承担。所以应当按照甲银行继续涉入被转移金融资产的程度继续确认该被转移金融资产。

04:27

04:27如何对继续确认被转移金融资产进行会计处理?:企业保留了被转移金融资产所有权上几乎所有的风险和报酬的,企业应当继续确认所转移的金融资产整体,该金融负债与被转移金融资产应当分别确认和计量,企业应当继续确认该金融资产产生的收入或利得以及该金融负债产生的费用或损失。由于此项出售属于附回购协议的金融资产出售,到期后甲公司应按固定价格将该笔国债购回,甲公司应按根据未来回购价款计算的该卖出回购金融资产款的实际利率计算并确认有关利息费用:

09:13

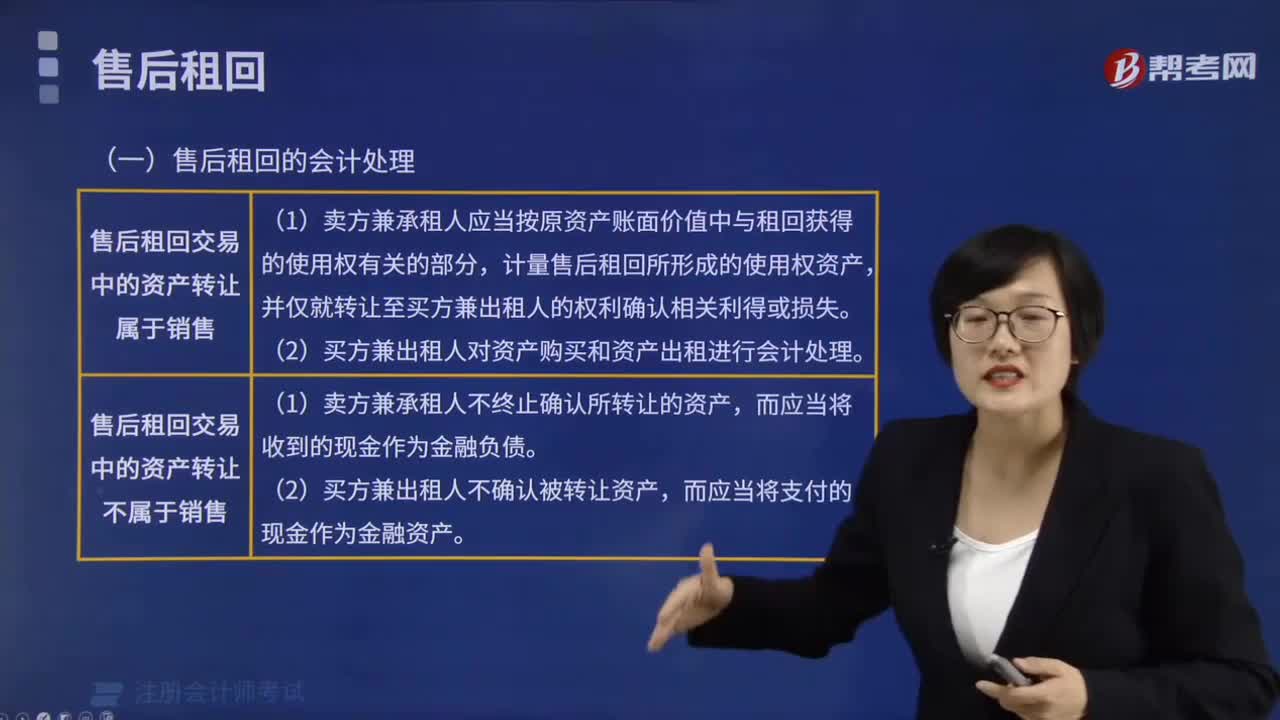

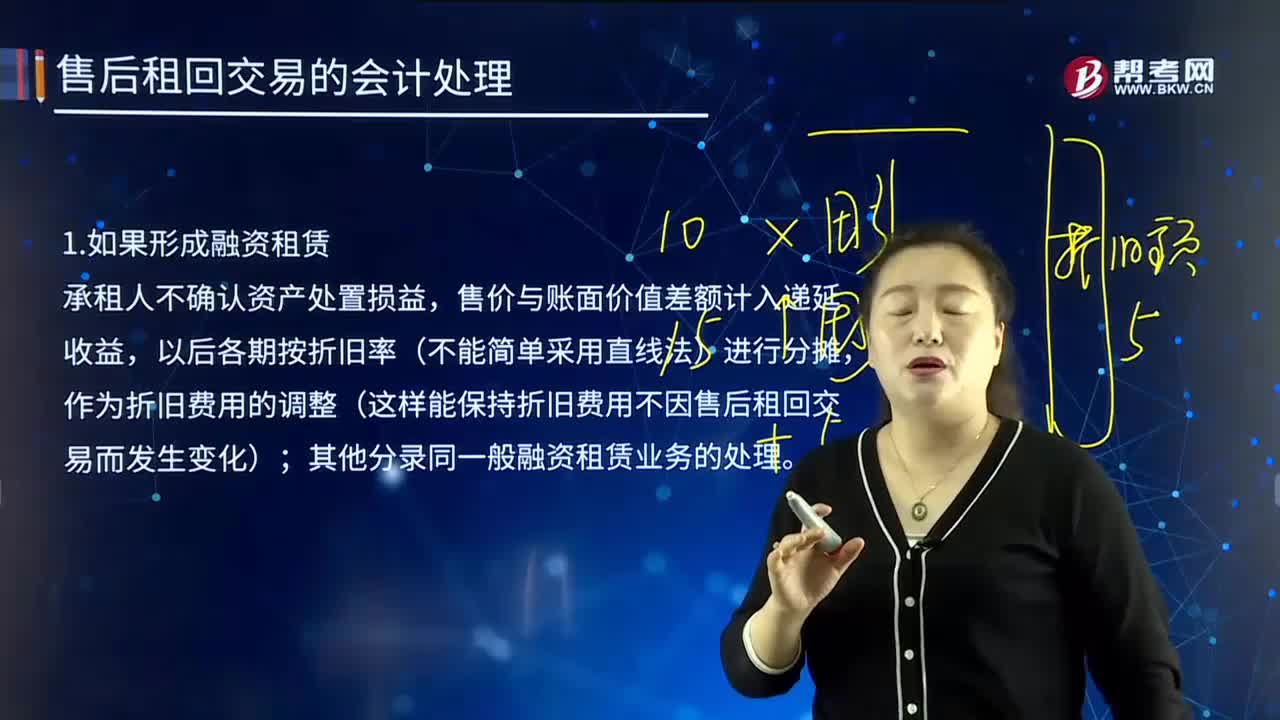

09:13售后租回交易中,如果形成融资租赁的会计处理是怎样的?:承租人不确认资产处置损益,售价与账面价值差额计入递延收益,作为折旧费用的调整(这样能保持折旧费用不因售后租回交易而发生变化);其他分录同一般融资租赁业务的处理。租赁开始日最低租赁付款额的现值及融资费用分摊率的计算过程与结果同【教材例22-2】。未实现售后租回损益=售价-资产的账面价值=售价-(资产的账面原价-累计折旧),确认本月应分摊的未实现售后租回损益。

05:11

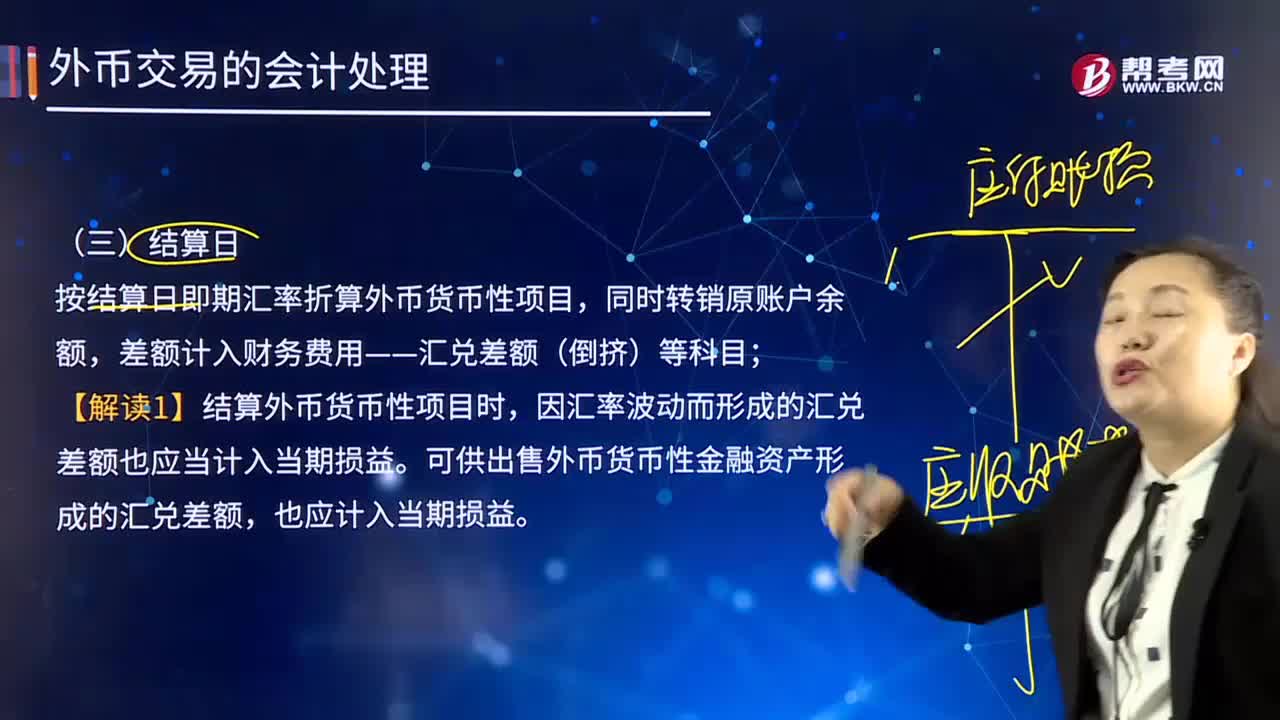

05:11外币交易的结算日的会计处理是怎样的?:外币交易的结算日的会计处理是怎样的?客人向交易商支付所购入证券的资金或向经纪收取卖出证券金额的日期。按结算日即期汇率折算外币货币性项目,差额计入财务费用——汇兑差额(倒挤)等科目。【解读1】结算外币货币性项目时,因汇率波动而形成的汇兑差额也应当计入当期损益。可供出售外币货币性金融资产形成的汇兑差额,发生外币交易时采用交易日的即期汇率折算。按年末汇率调整前的人民币账面余额为7 020万元。

00:25

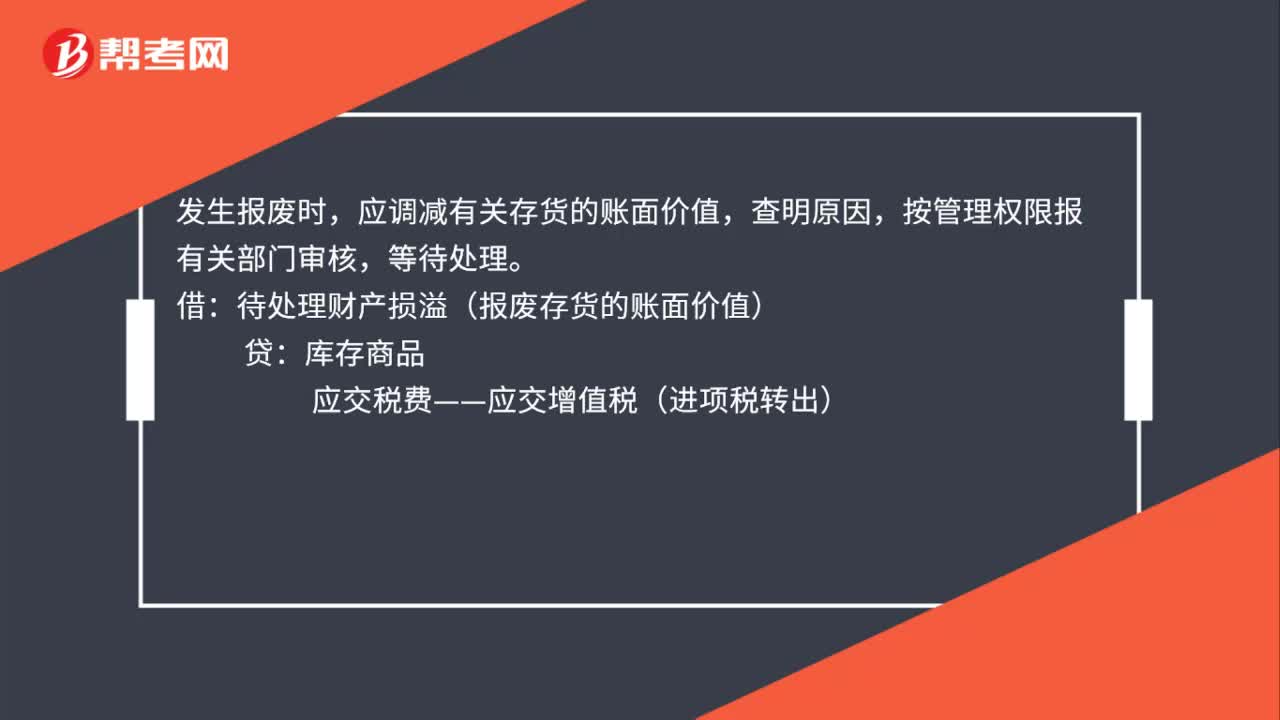

00:25成品报废的会计处理是什么?:成品报废的会计处理是什么?发生报废时,应调减有关存货的账面价值,查明原因,按管理权限报有关部门审核,等待处理。借:待处理财产损溢(报废存货的账面价值):贷库存商品应交税费——应交增值税(进项税转出)

01:53

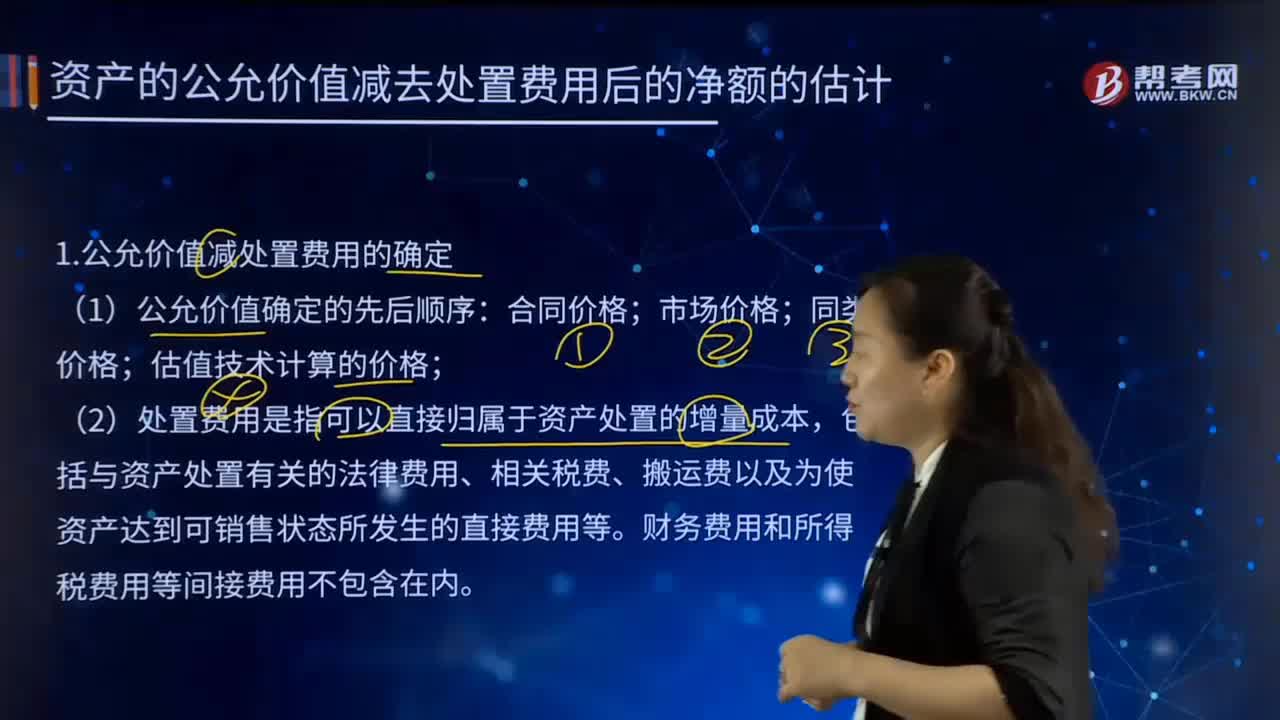

01:53怎样估计资产的公允价值减去处置费用后的净额?:怎样估计资产的公允价值减去处置费用后的净额?1.公允价值减处置费用的确定:估值技术计算的价格,(2)处置费用是指可以直接归属于资产处置的增量成本。包括与资产处置有关的法律费用、相关税费、搬运费以及为使资产达到可销售状态所发生的直接费用等。资产的公允价值减去处置费用后的净额。通常反映的是资产如果被出售或者处置时可以收回的净现金收入,如果企业无法可靠估计资产的公允价值减去处置费用后的净额的。

01:12

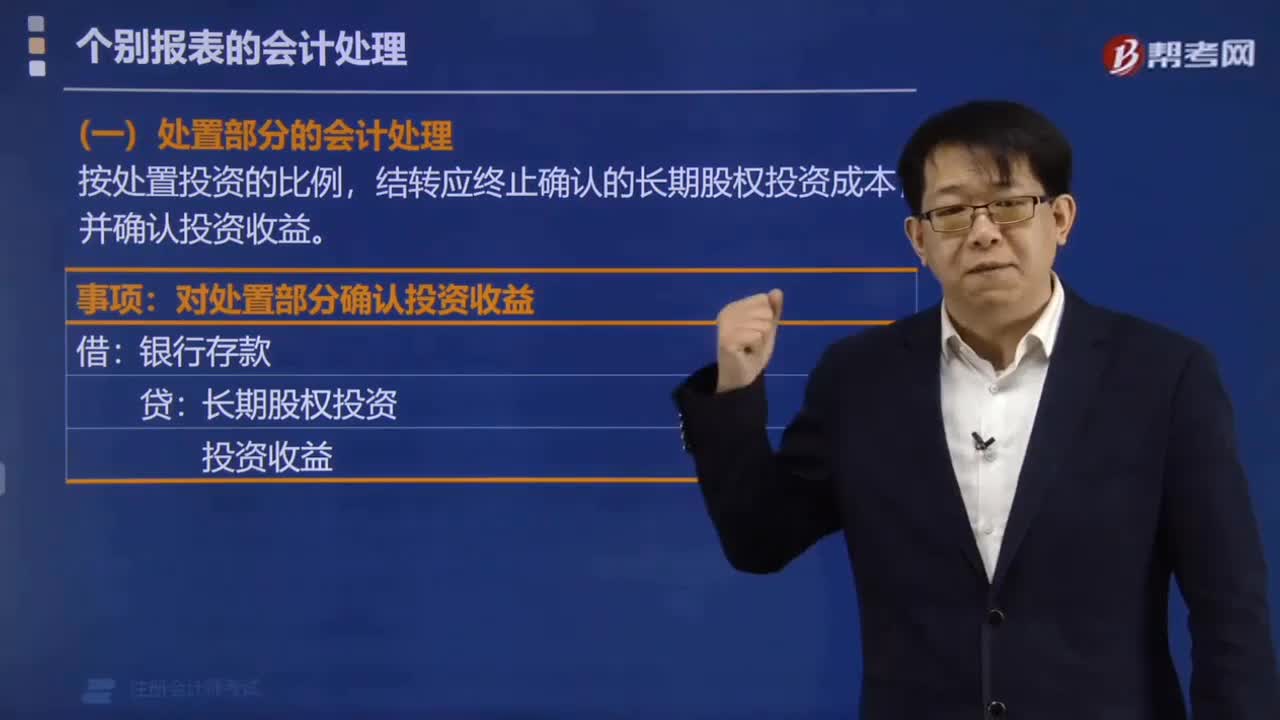

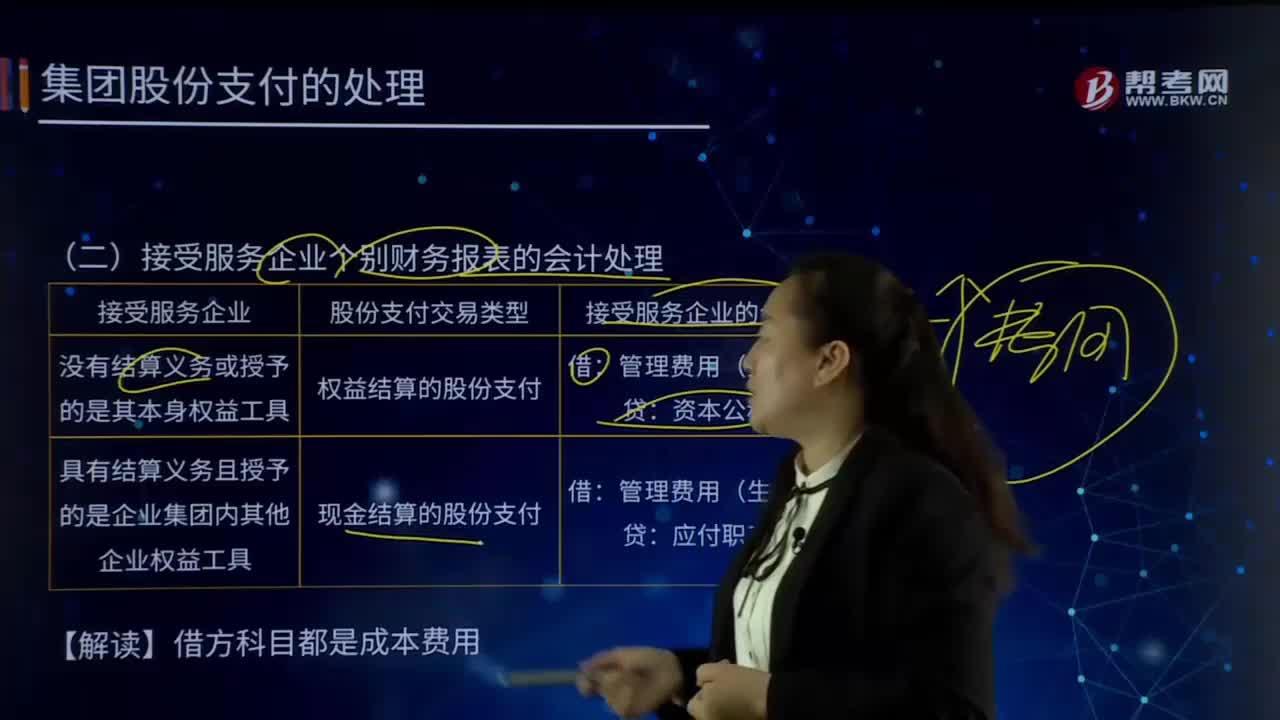

01:12接受服务企业个别财务报表的会计处理是怎样的?:仅反映母公司或子公司自身财务状况、经营成果和现金流量的报表。个别财务报表反映的则是单个企业法人的财务状况和经营成果,接受服务企业可分为没有结算义务或授予的是其本身权益工具和具有结算义务且授予的是企业集团内其他企业权益工具。接受服务企业个别财务报表的会计处理:1.没有结算义务或授予的是其本身权益工具:(1)股份支付交易类型:权益结算的股份支付:2.具有结算义务且授予的是企业集团内其他企业权益工具

03:52

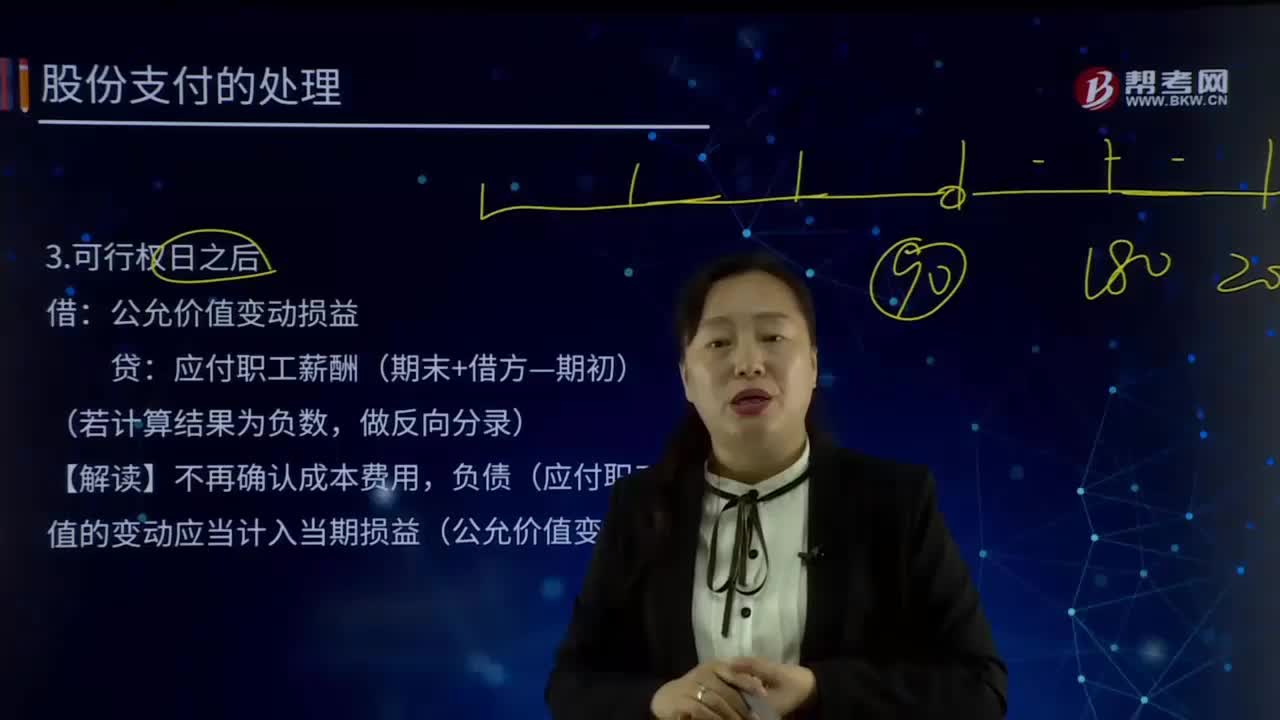

03:52现金结算的股份支付会计处理的可行权日之后及行权日分别指什么?:现金结算的股份支付会计处理的可行权日之后及行权日分别指什么?以现金结算的股份支付,是指企业为获取服务而承担的以股份或其他权益工具为基础计算的交付现金或其他资产的义务的交易。现金结算的股份支付会计处理:公允价值变动损益,应付职工薪酬(期末+借方—期初):负债(应付职工薪酬)公允价值的变动应当计入当期损益(公允价值变动损益),【解读】金额的计算,金额。

03:27

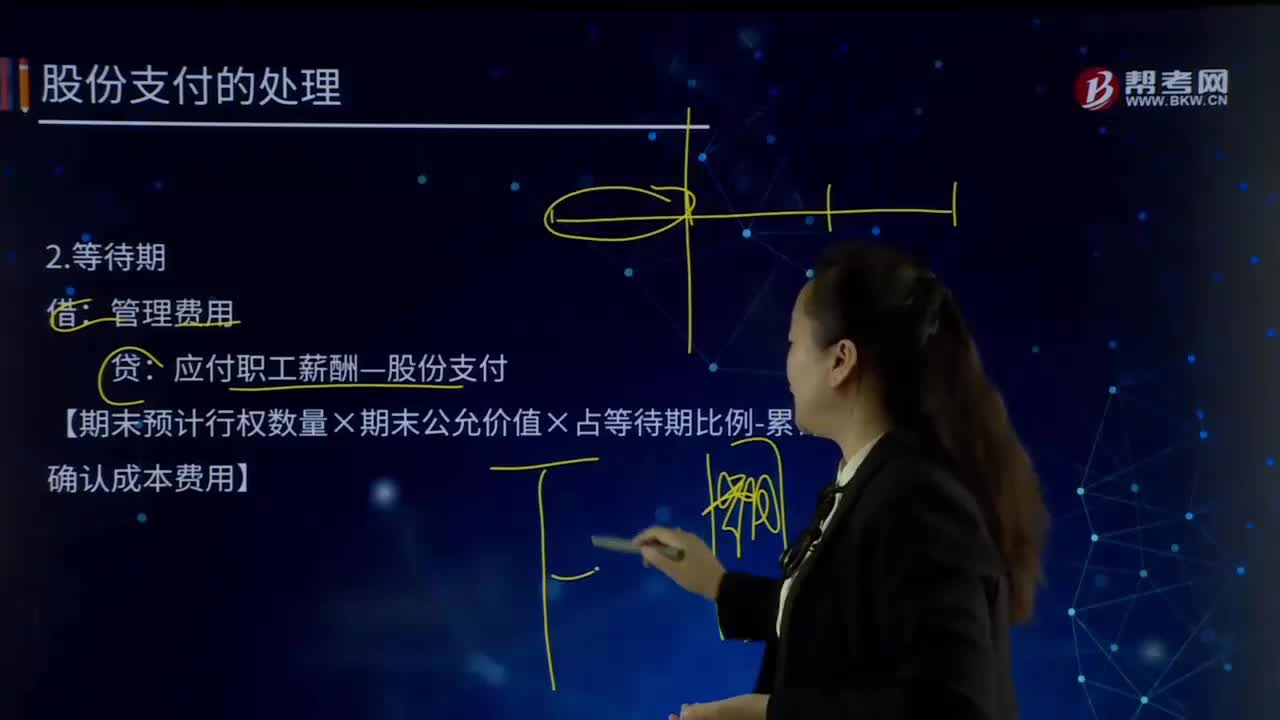

03:27现金结算的股份支付会计处理的等待期是怎样的?:现金结算的股份支付会计处理的等待期是怎样的?股份支付是指企业为获取职工或其他方提供的服务而授予权益工具或承担以权益工具为基础确定的负债的交易。以现金结算的股份支付,是指企业为获取服务而承担的以股份或其他权益工具为基础计算的交付现金或其他资产的义务的交易。现金结算的股份支付会计处理:应付职工薪酬—股份支付,【期末预计行权数量×期末公允价值×占等待期比例-累计已确认成本费用】。

01:40

01:40会计估计变更的会计处理内容有哪些?:会计估计变更的会计处理内容有哪些?而会计估计变更,1.企业对会计估计变更应当采用未来适用法处理,(1)会计估计的变更仅影响变更当期的。(2)会计估计的变更既影响变更当期又影响未来期间的。(3)难以对某项变更区分为会计政策变更或会计估计变更的。应当将其作为会计估计变更处理。(1)会计估计变更的内容和原因,(2)会计估计变更对当期和未来期间的影响数。(3)会计估计变更的影响数不能确定的

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日