下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:09

02:09视同销售的会计处理是什么?:视同销售的会计处理是什么?不得开具增值税专用发票,但要按规定计算销项税额,按成本结转,应交税费——应交增值税(销项税额)(公允价值*增值税税率):将自产、委托加工或购买的货物用于投资,主营业务收入其他业务收入,将自产、委托加工、购买的货物:将自产、委托加工物资:应交税费——应交增值税(销项税额)企业以自产产品作为非货币性福利提供给职工的相关收入的确认、销售成本的结转和相关税费的处理

00:27

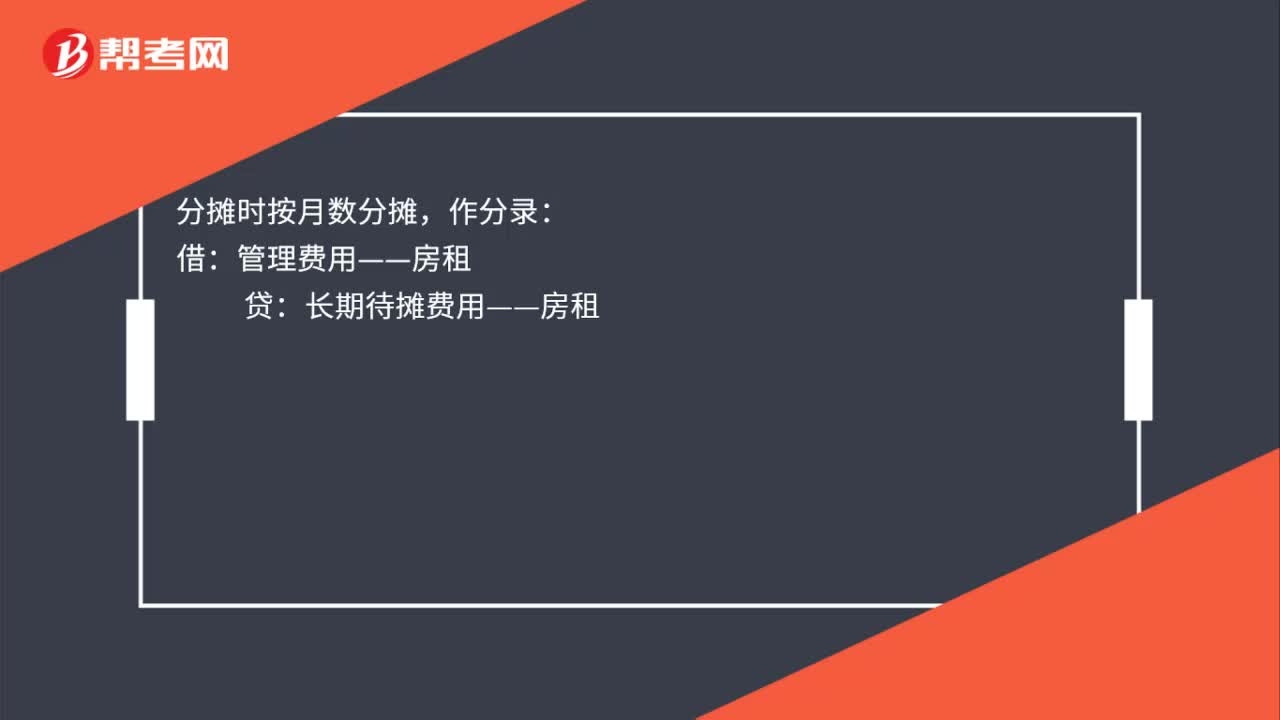

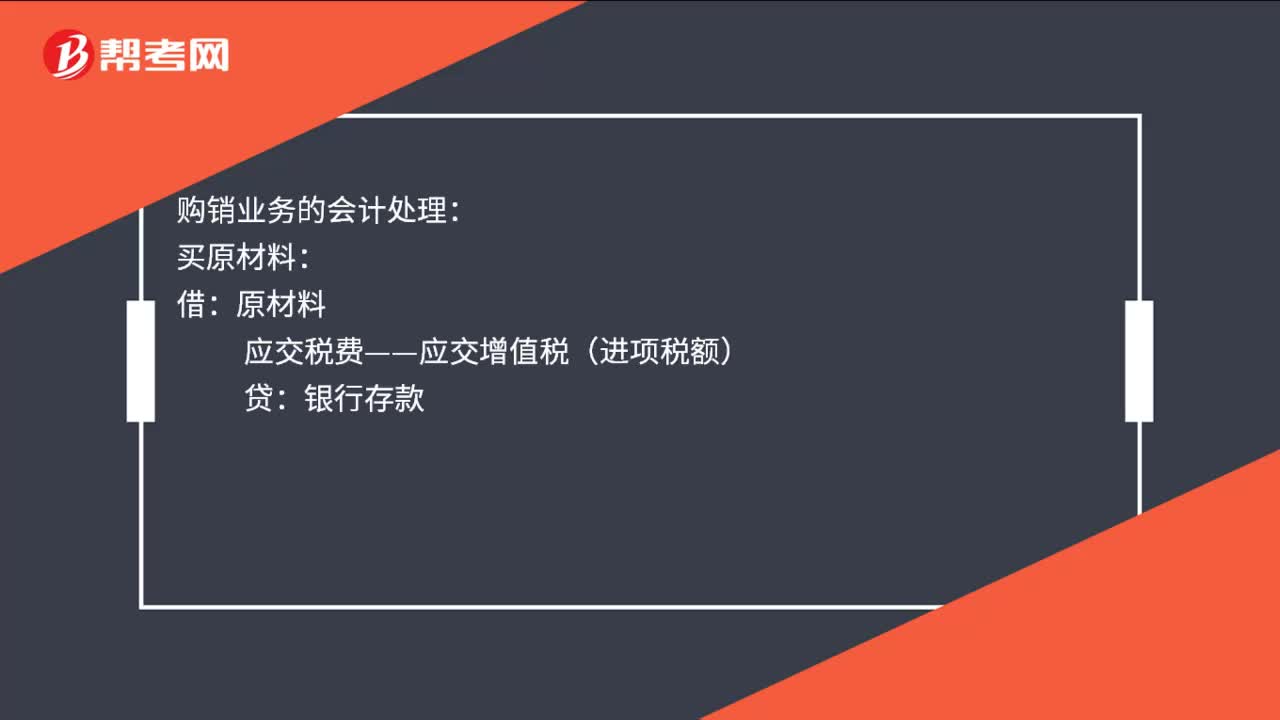

00:27购销业务的会计处理是什么?:购销业务的会计处理:买原材料:应交税费——应交增值税(进项税额):贷:银行存款:领用原材料借生产成本制造费用管理费用销售费用贷原材料

11:37

11:37怎样对长期股权投资进行会计处理?:怎样对长期股权投资进行会计处理?【提示1】追加或收回投资应当调整长期股权投资的成本。1.初始投资或追加投资:长期股权投资:2. 宣告分配现金股利,应收股利,投资收益。甲公司以1 500万元购入乙公司80%的股权:乙公司宣告分派现金股利,甲公司对乙公司长期股权投资应进行的账务处理如下。应收股利20:【提示1】被投资单位宣告股票股利投资单位不做账务处理

04:47

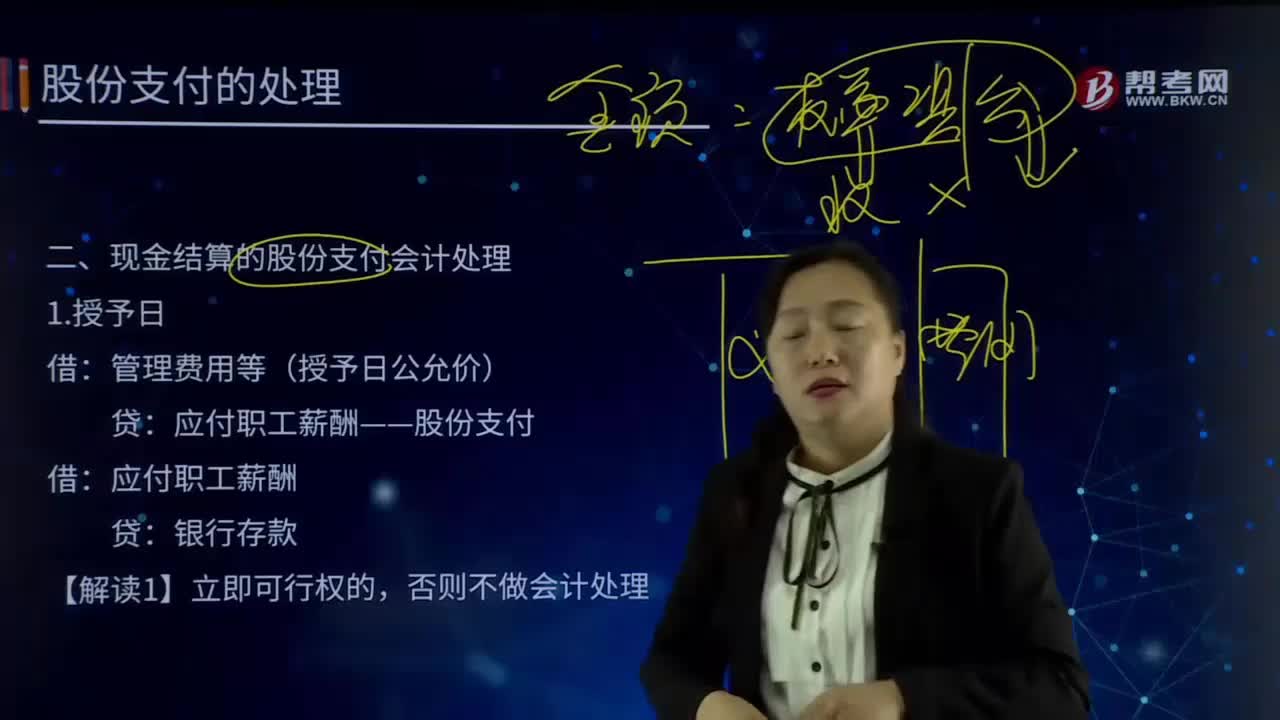

04:47现金结算的股份支付会计处理的授予日指的是什么?:现金结算的股份支付会计处理的授予日指的是什么?股份支付,以股份为基础的支付”是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。股份支付分为以权益结算的股份支付和以现金结算的股份支付。现金结算的股份支付会计处理:管理费用等(授予日公允价):应付职工薪酬——股份支付,应付职工薪酬,【解读2】对于授予后立即可行权的现金结算的股份支付。

00:41

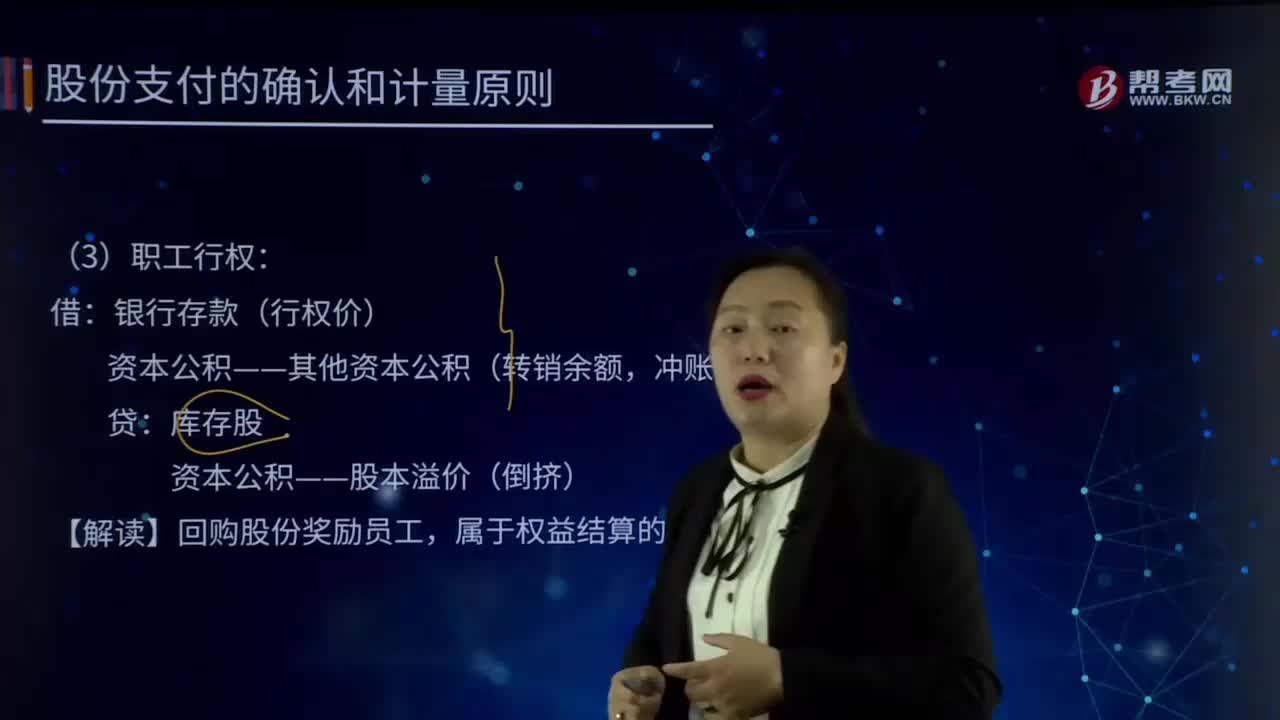

00:41权益结算的股份支付会计处理的回购股份是怎样的?:权益结算的股份支付会计处理的回购股份是怎样的?股份支付,以股份为基础的支付”是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。股份支付分为以权益结算的股份支付和以现金结算的股份支付。以权益结算的股份支付,是指企业为获取服务而以股份或其他权益工具(如认股权证)作为对价进行结算的交易。权益结算会计处理(必须以完整、有效的股份支付协议为基础)。(1)回购股份:

01:10

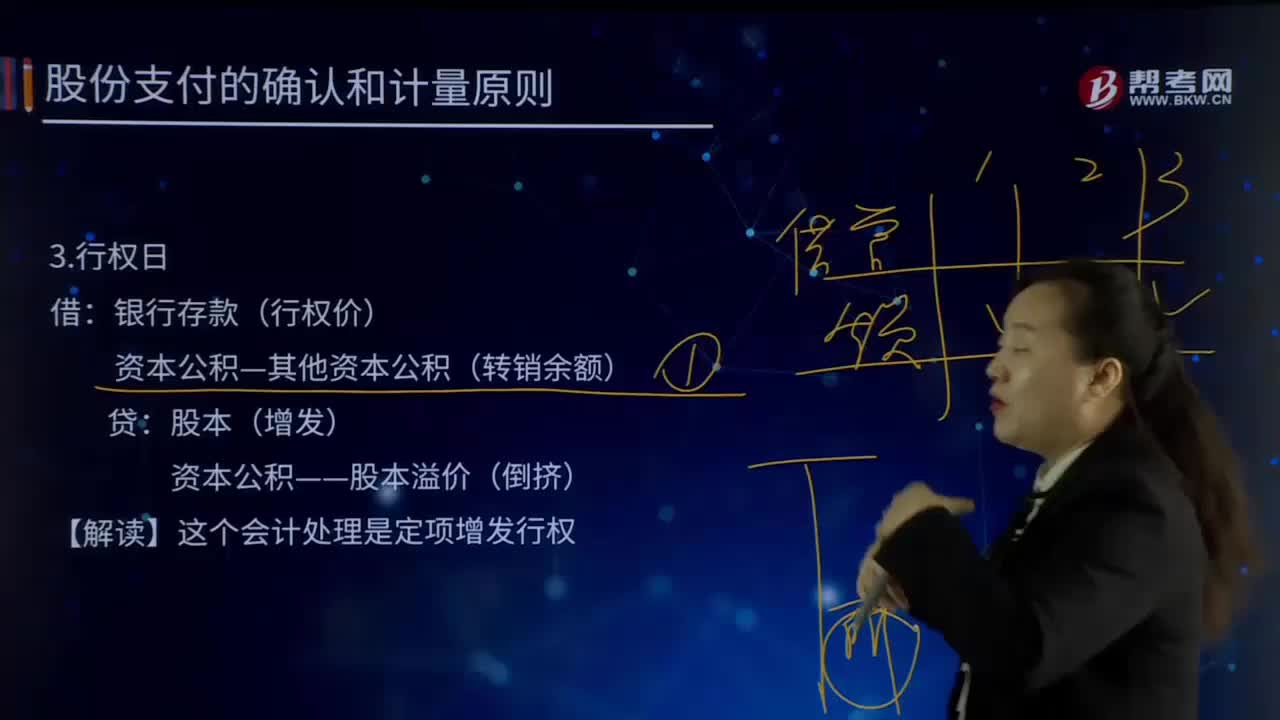

01:10权益结算的股份支付会计处理的行权日指的是什么?:权益结算的股份支付会计处理的行权日指的是什么?股份支付,以股份为基础的支付”是指企业为获取职工和其他方提供服务而授予权益工具或者承担以权益工具为基础确定的负债的交易。股份支付分为以权益结算的股份支付和以现金结算的股份支付。以权益结算的股份支付,是指企业为获取服务而以股份或其他权益工具(如认股权证)作为对价进行结算的交易。权益结算会计处理(必须以完整、有效的股份支付协议为基础):

08:01

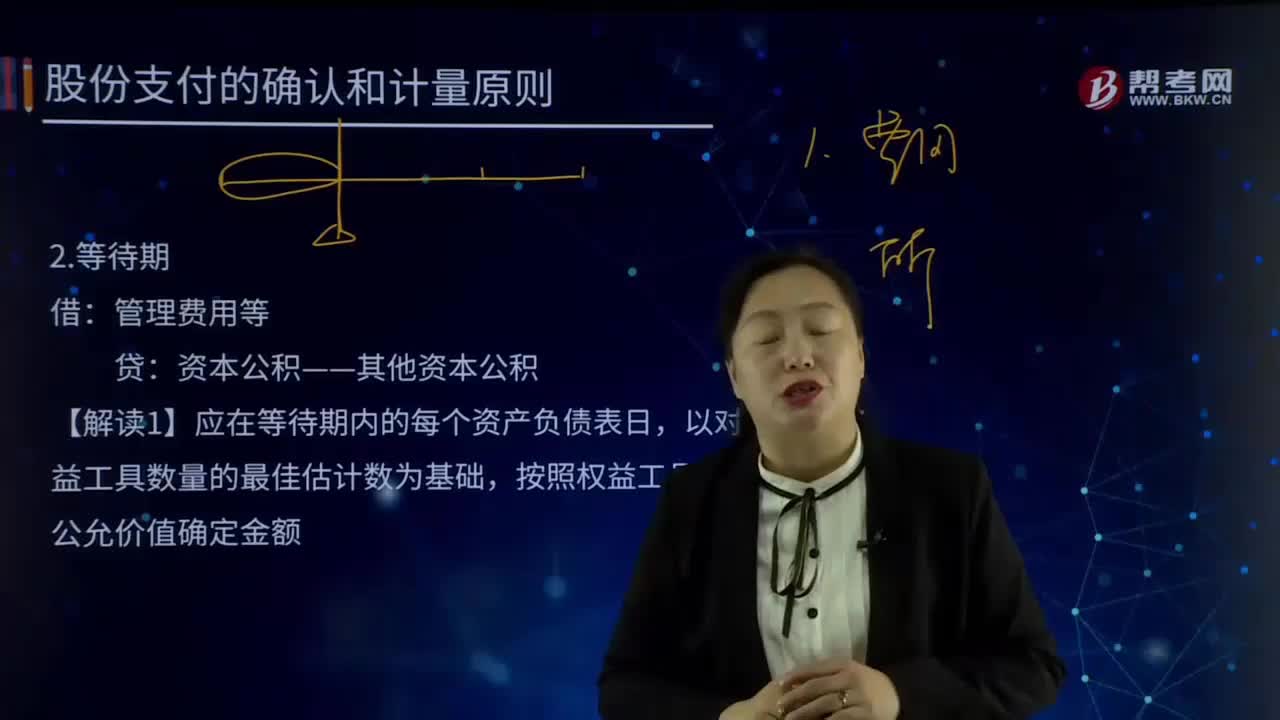

08:01什么是权益结算的股份支付会计处理的等待期?:什么是权益结算的股份支付会计处理的等待期?股份支付是指企业为获取职工或其他方提供的服务而授予权益工具或承担以权益工具为基础确定的负债的交易。以权益结算的股份支付,是指企业为获取服务而以股份或其他权益工具(如认股权证)作为对价进行结算的交易。股份支付的三种情况:3.约定服务期限附带约定业绩条件,一般超过服务期未满足支付条件的会修改支付条件、或取消股份支付计划等。

02:39

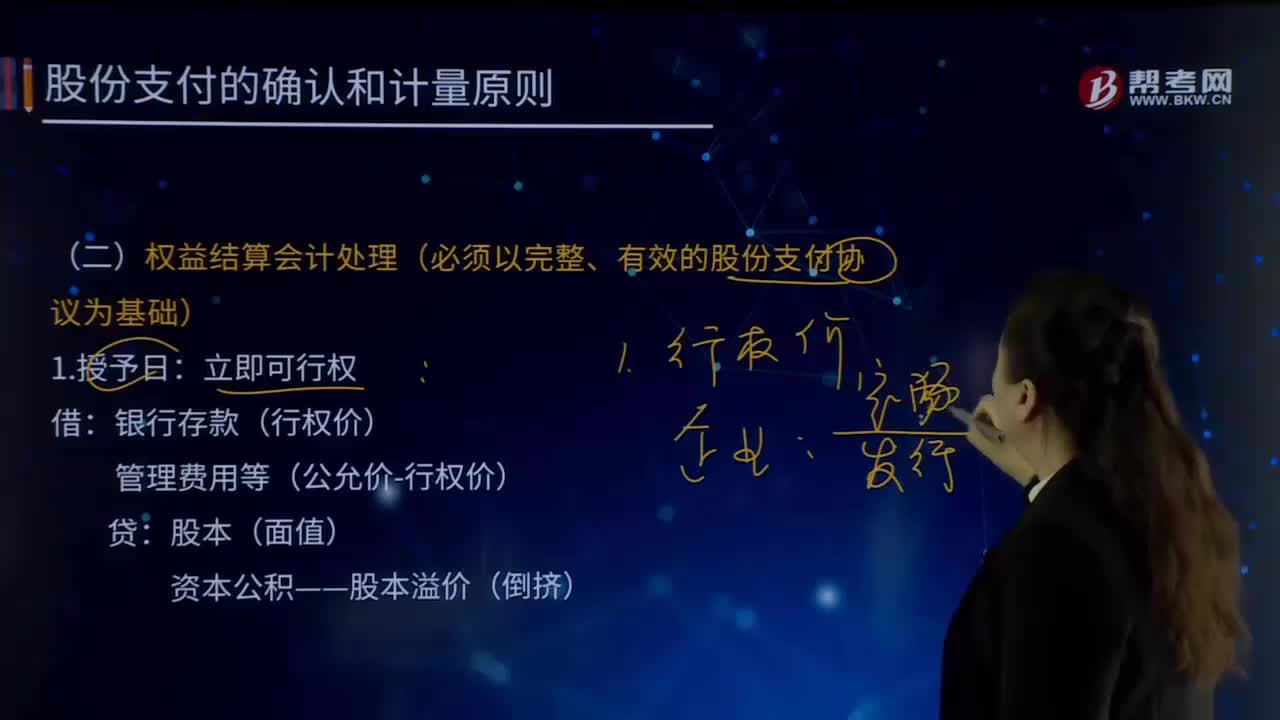

02:39权益结算的股份支付会计处理的授予日指的是什么?:权益结算的股份支付会计处理的授予日指的是什么?股份支付是指企业为获取职工或其他方提供的服务而授予权益工具或承担以权益工具为基础确定的负债的交易。以权益结算的股份支付,是指企业为获取服务而以股份或其他权益工具(如认股权证)作为对价进行结算的交易。权益结算会计处理(必须以完整、有效的股份支付协议为基础)。授予日是指股份支付协议获得股东大会等类似机构批准的日期。立即可行权的股份支付就等于行权。

02:59

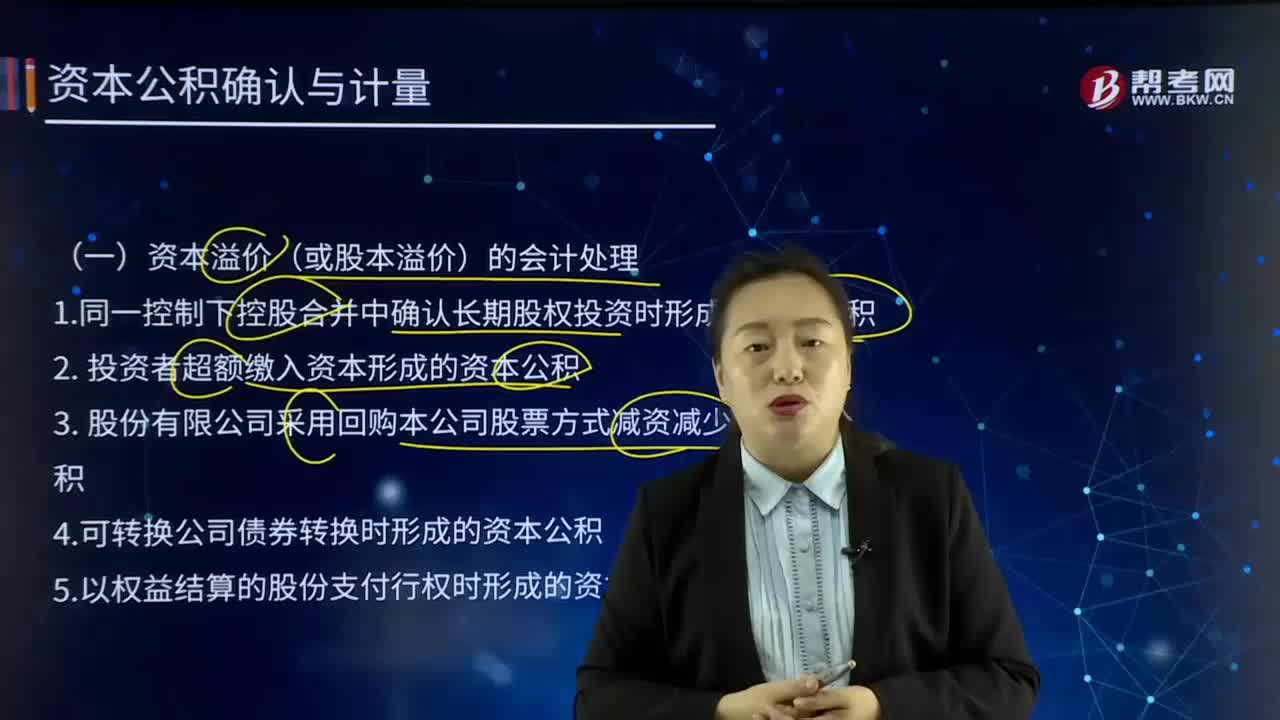

02:59资本溢价(或股本溢价)的会计处理是怎样处理的?:资本溢价指有限责任公司投资者交付的出资额大于按合同、协议所规定的出资比例计算的部分,计入资本公积。1.同一控制下控股合并中确认长期股权投资时形成的资本公积。2. 投资者超额缴入资本形成的资本公积。3. 股份有限公司采用回购本公司股票方式减资减少的资本公积。4.可转换公司债券转换时形成的资本公积。5.以权益结算的股份支付行权时形成的资本公积。6.溢价发行股票形成的资本公积。

05:05

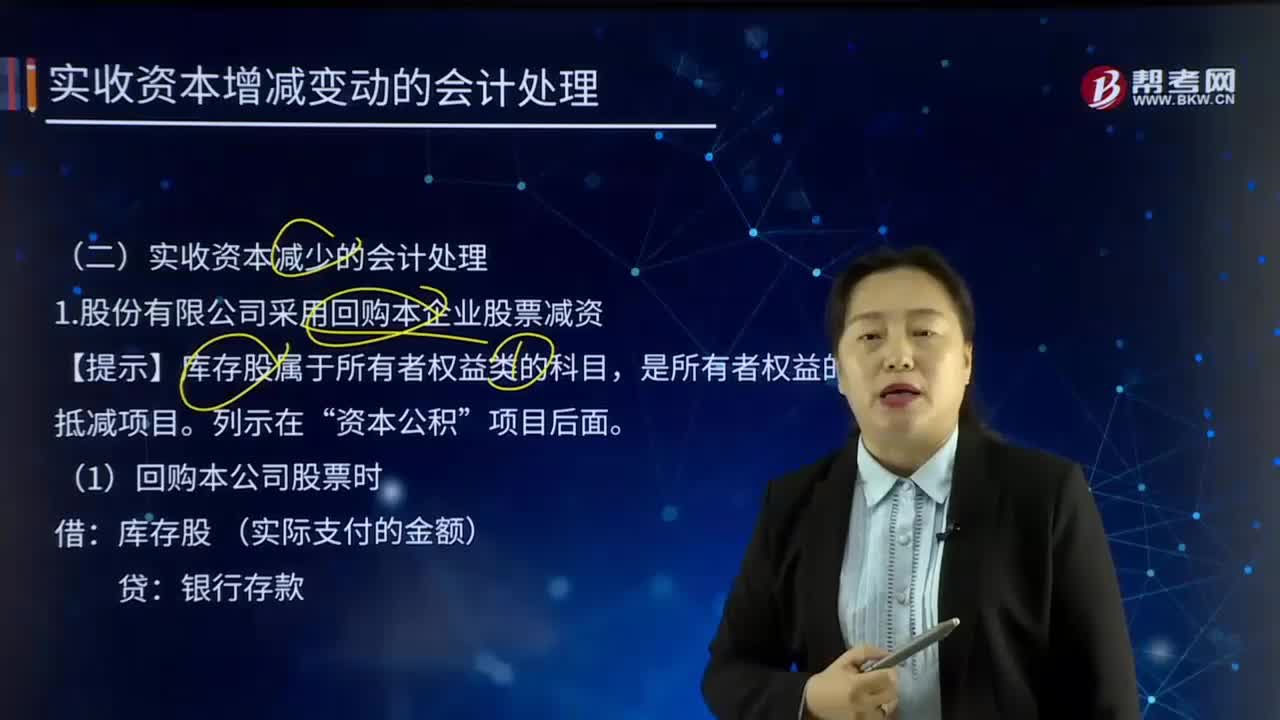

05:05实收资本减少的会计处理是如何处理的?:实收资本(Paid-in Capital)指企业实际收到的投资人投入的资本。1.股份有限公司采用回购本企业股票减资,资本公积。盈余公积 (股本溢价不足部分),利润分配——未分配利润(盈余公积不足部分),【提示】依次冲减资本公积——股本溢价、盈余公积、利润分配——未分配利润。若回购价格低于回购股票的面值总额时,股本 (注销股票的面值总额):股本资本公积——股本溢价

04:13

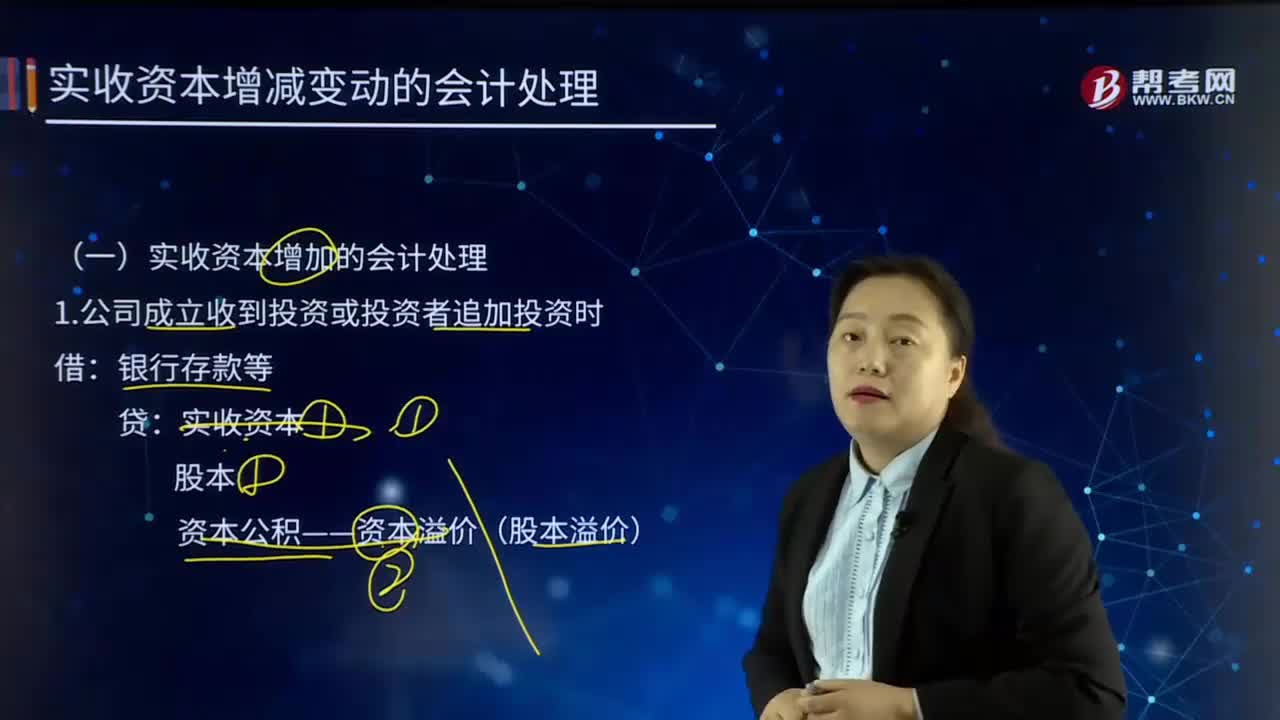

04:13实收资本增加的会计处理是如何处理的?:实收资本(Paid-in Capital)指企业实际收到的投资人投入的资本。实收资本:3.将资本公积——股本溢价转增资本:4.将盈余公积转增资本盈余公积5.以发放股票股利方式增资利润分配——转作股本的股利股本应付债券——可转换公司债券(面值、利息调整)资本公积——股本溢价(倒挤)应付账款 (重组债务的账面余额)实收资本(或股本)资本公积——资本溢价(股本溢价)营业外收入——债务重组利得

02:20

02:20固定资产盘亏的会计处理是怎样的?:固定资产盘亏的会计处理是怎样的?固定资产盘亏属于营业外支出指固定资产在盘点清查过程中所发现的短缺。如发现固定资产盘亏,调整帐面记录,固定资产”借记,折旧“冲销固定资产原值和已提折旧额”并将其净值先记入待处理财产损失帐户,同时在固定资产卡片作相应注销记录,并登记固定资产登记簿。待处理财产损失,帐户结转“注销盘亏固定资产的净值”固定资产盘亏的会计处理,累计折旧:固定资产减值准备:固定资产:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日