下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

13:58

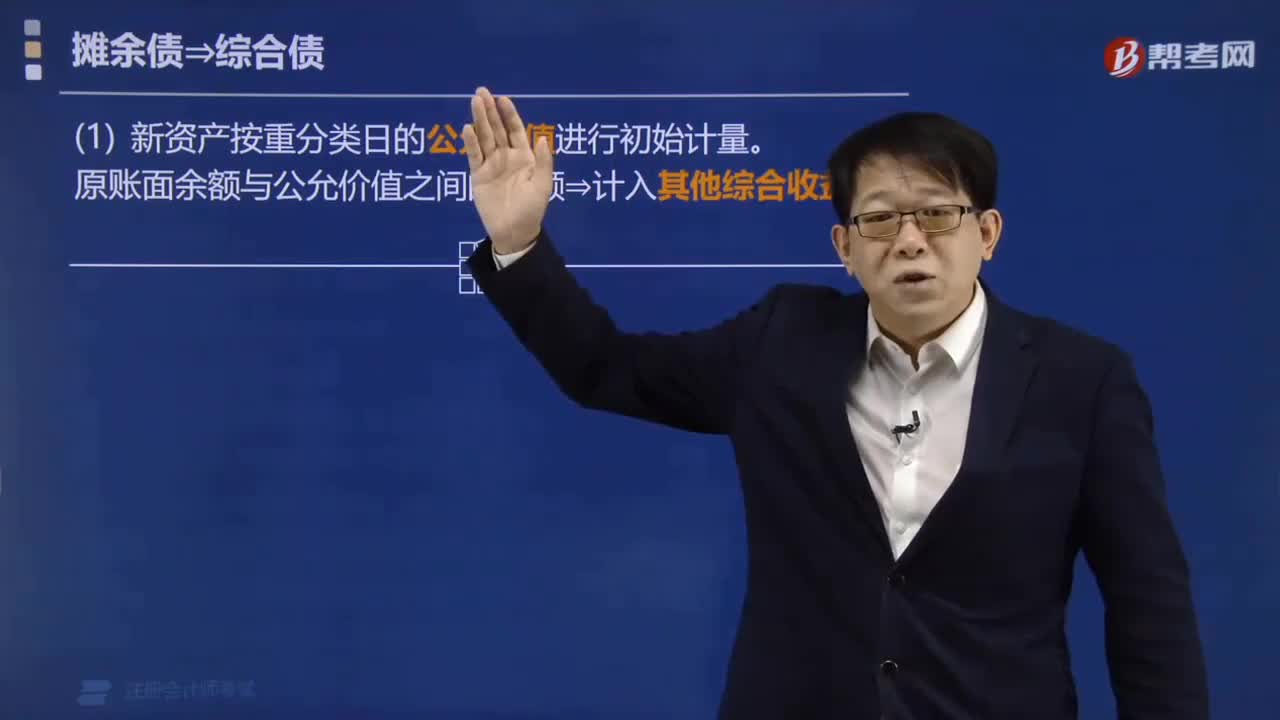

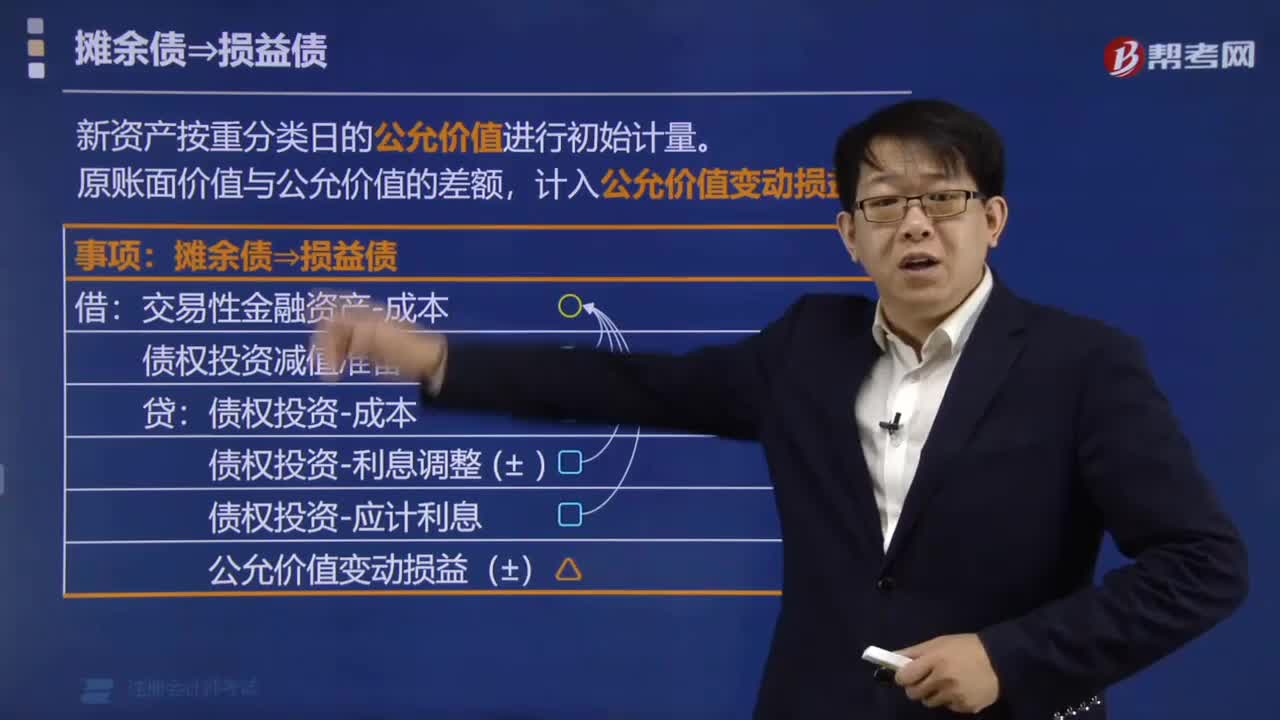

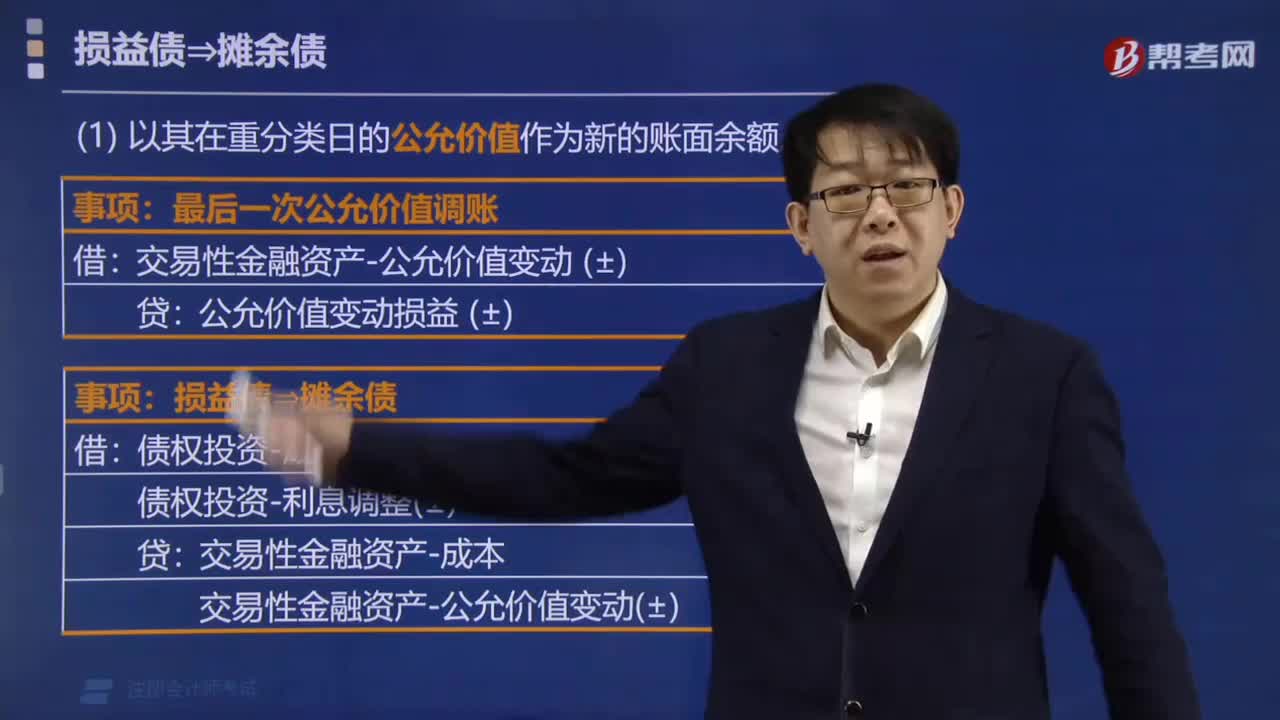

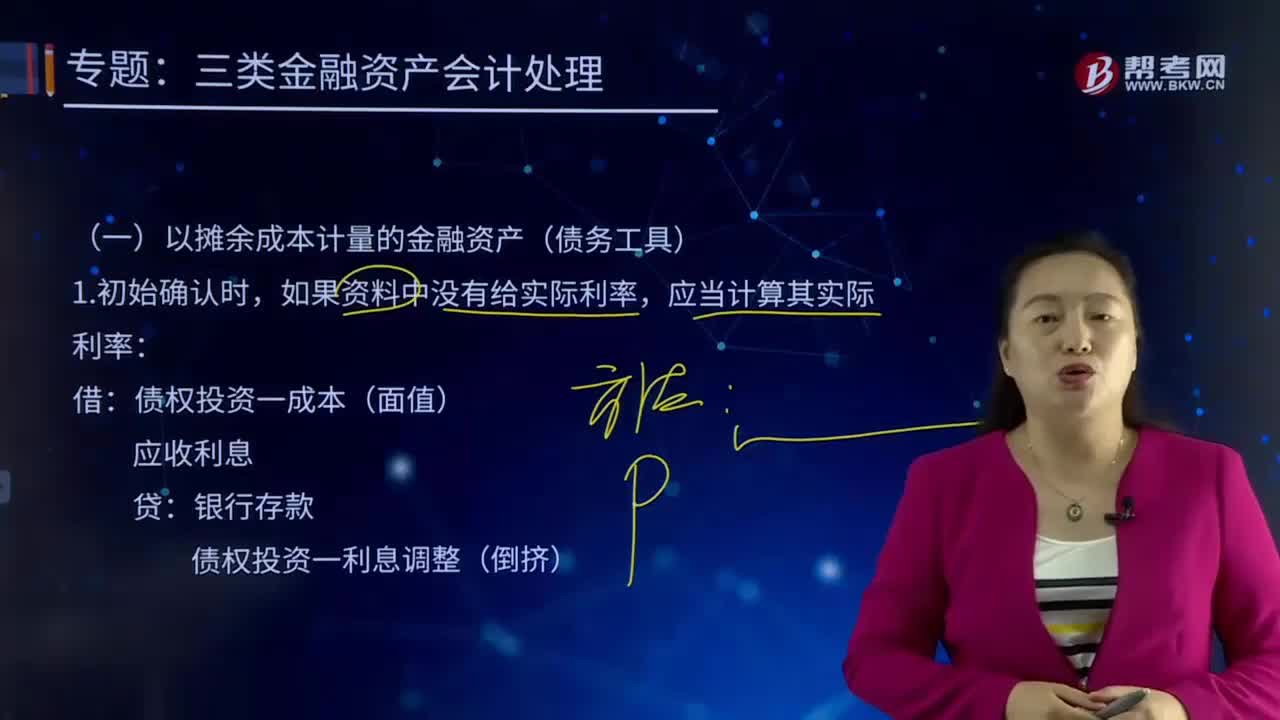

13:58以摊余成本计量的金融资产(债务工具)是如何进行会计处理的?:投资成本减去利息后的金额。是指该金融资产或金融负债的初始确认金额经过调整后的结果。债权投资一成本(面值):应收利息:债权投资一应计利息债权投资一利息调整(倒挤),资产减值损失(账面价值一未来现金流量现值),债权投资减值准备(转销余额):债权投资(转销余额),债权投资减值准备(按比例转销余额):债权投资一成本(按比例转销余额):应收利息(按比例转销余额):确认利息收入、收到债券利息

01:04

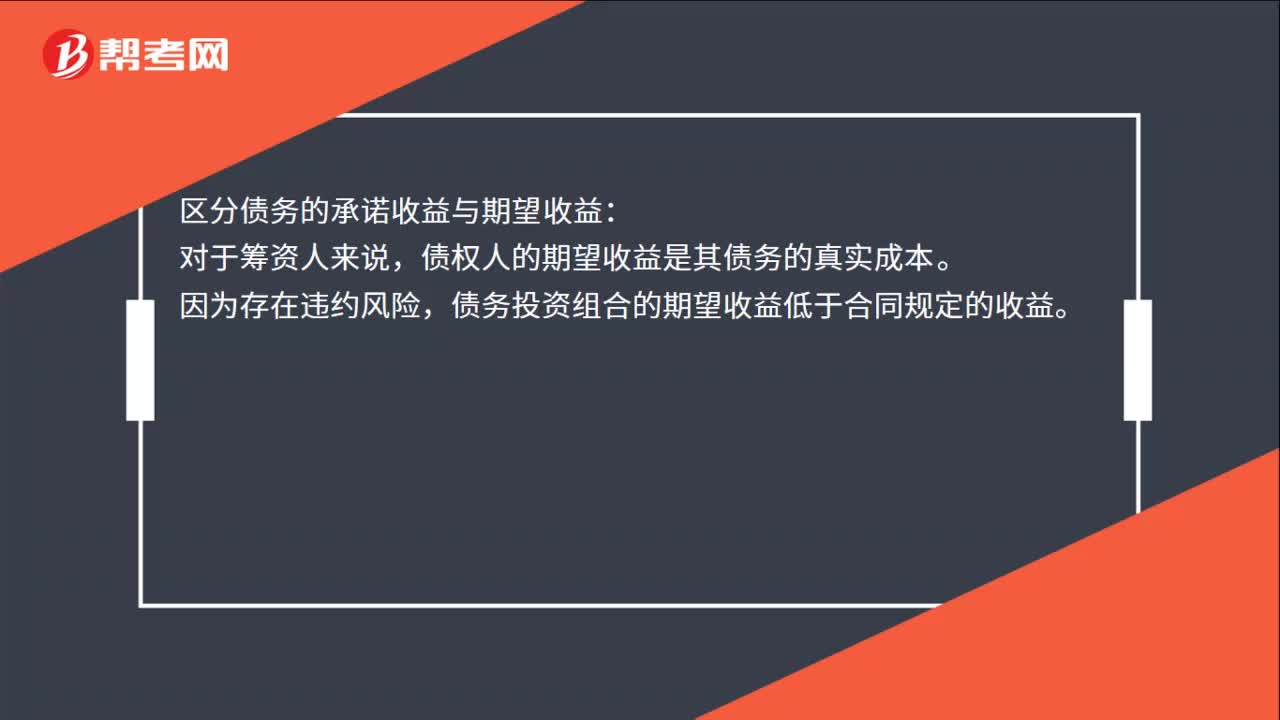

01:04债务资本成本应注意的问题是什么?:债务资本成本应注意的问题:作为投资决策和企业价值评估依据的资本成本,只能是未来借入新债务的成本。区分债务的承诺收益与期望收益:债权人的期望收益是其债务的真实成本。因为存在违约风险,债务投资组合的期望收益低于合同规定的收益。区分长期债务和短期债务:由于加权平均资本成本主要用于资本预算,涉及的债务是长期债务,而忽略各种短期债务。有时候公司无法发行长期债券或取得长期银行借款。

22:07

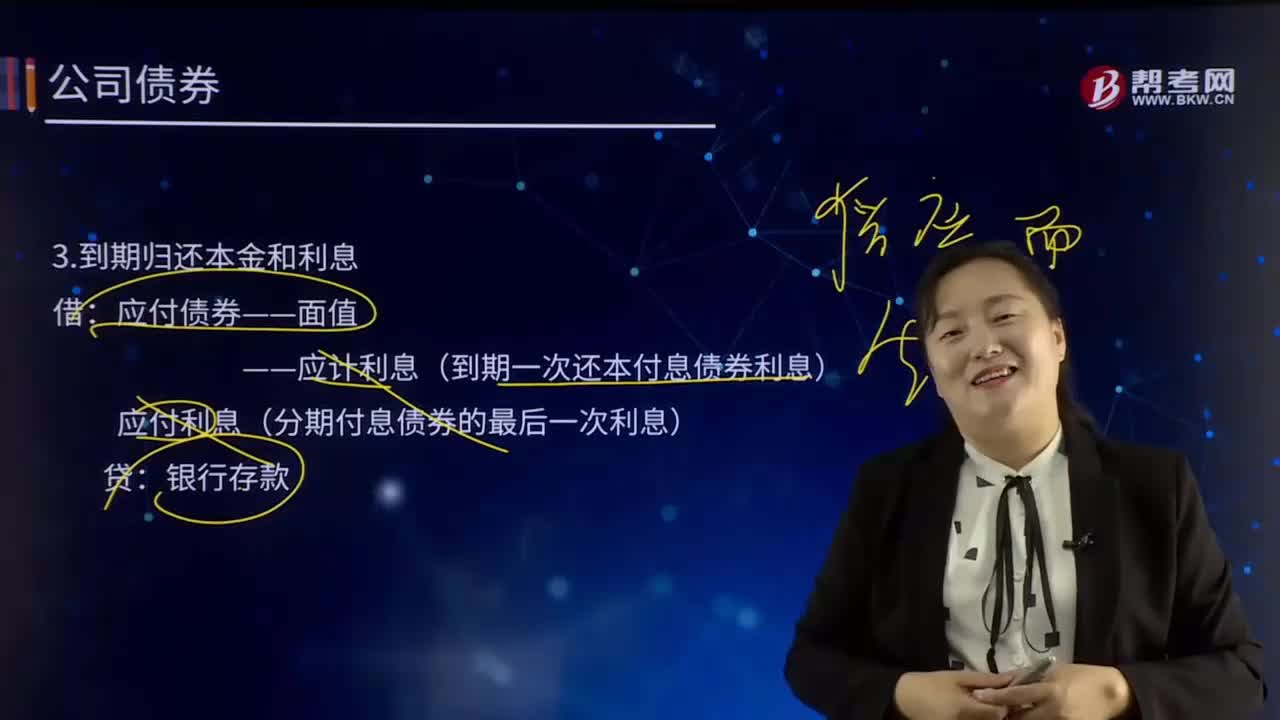

22:07一般公司债券如到期怎样归还本金和利息?:一般公司债券如到期怎样归还本金和利息?应付债券——面值:——应计利息(到期一次还本付息债券利息)。应付利息(分期付息债券的最后一次利息),企业发行的债券通常分为到期一次还本付息或一次还本、分期付息两种,企业应于债券到期支付债券本息时”应付债券一面值、应计利息"科目,债券到期偿还本金并支付最后一期利息时”债券利息在每年12月31日支付。应付债券——利息调整78 365。

18:31

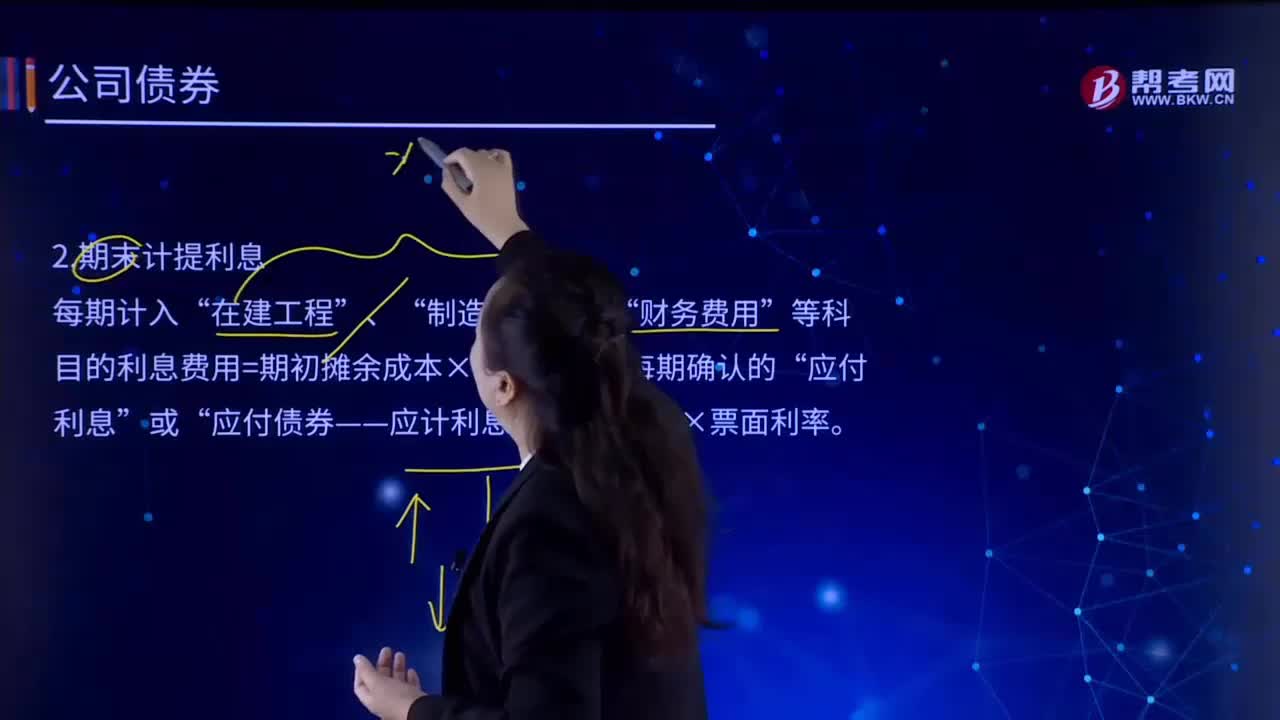

18:31什么是一般公司债券的期末计提利息?:什么是一般公司债券的期末计提利息?如果是到期一次性归还本息或者是分期后付利息的,根据企业会计制度的权责发生制的规定,企业需要在当期期末计提应属于本期支付但本期尚未支付的利息。制造费用”财务费用”等科目的利息费用=期初摊余成本×实际利率;应付利息”应付债券——应计利息”=债券面值×票面利率。在建工程、制造费用、财务费用等科目:应付债券——利息调整“贷”应付利息(分期付息债券利息)。

00:32

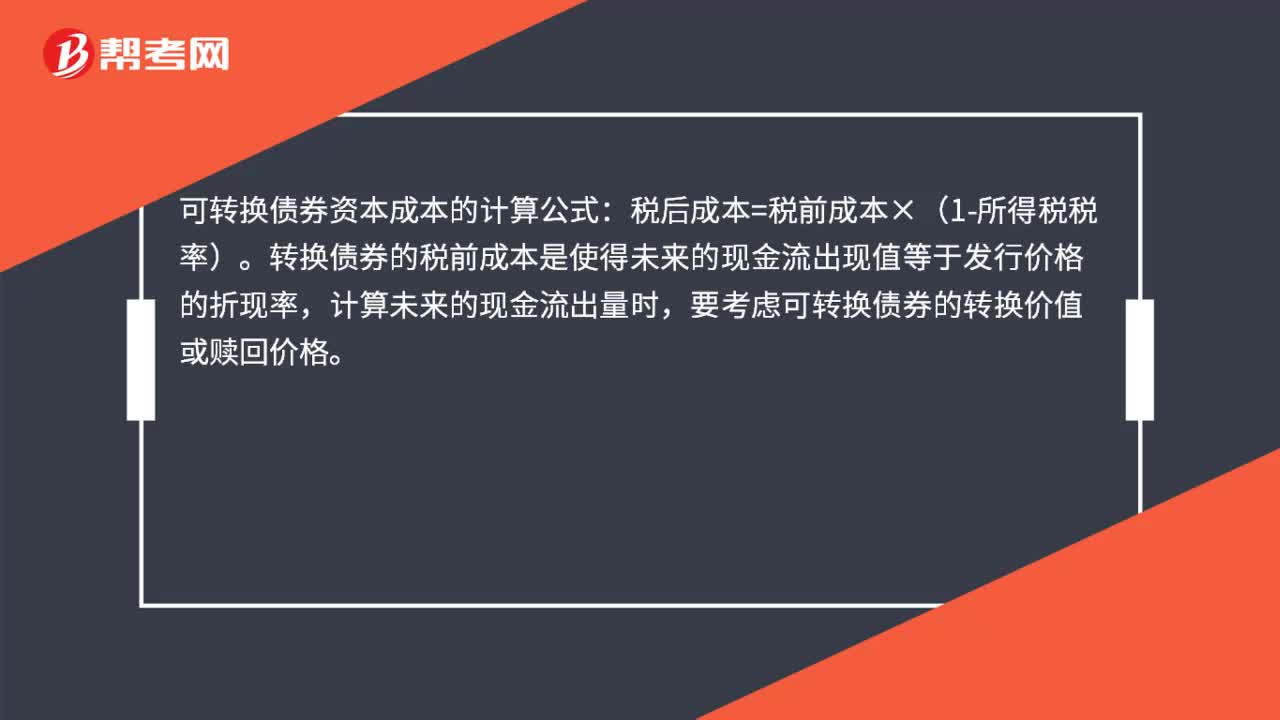

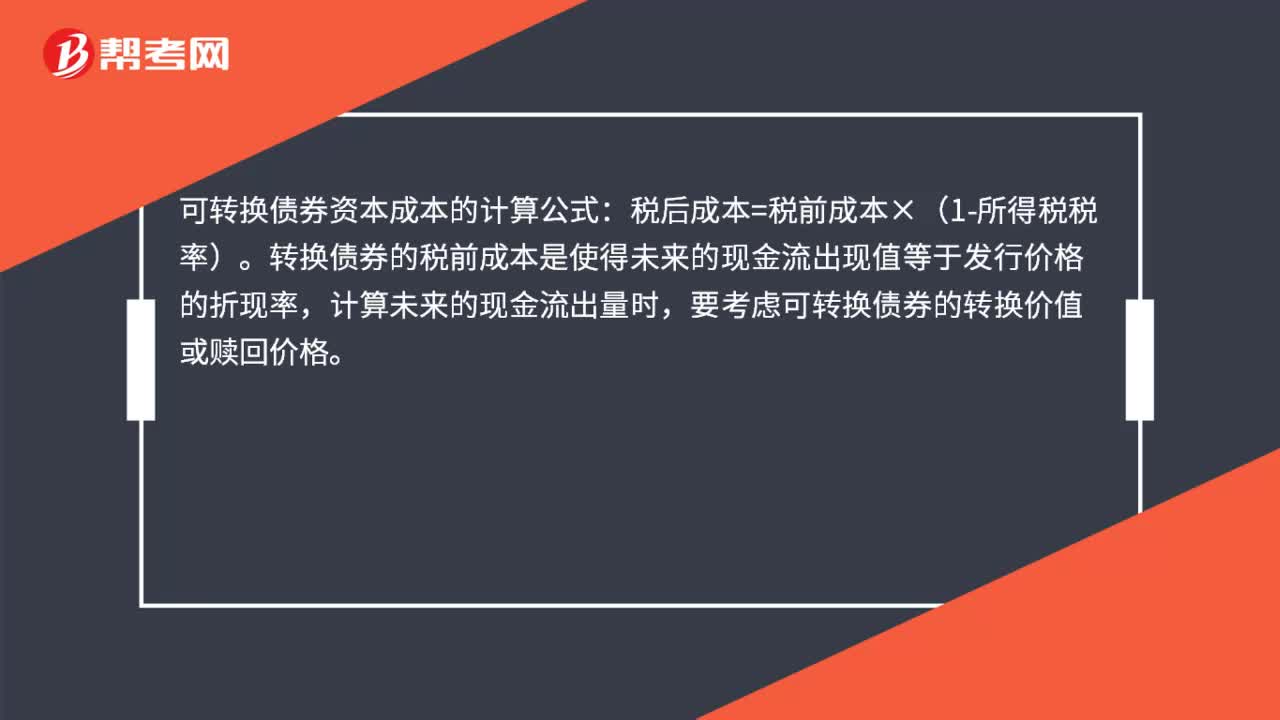

00:32可转换债券资本成本怎么计算?:可转换债券资本成本怎么计算?可转换债券资本成本的计算公式:税后成本=税前成本×(1-所得税税率)。转换债券的税前成本是使得未来的现金流出现值等于发行价格的折现率,计算未来的现金流出量时,要考虑可转换债券的转换价值或赎回价格。

00:26

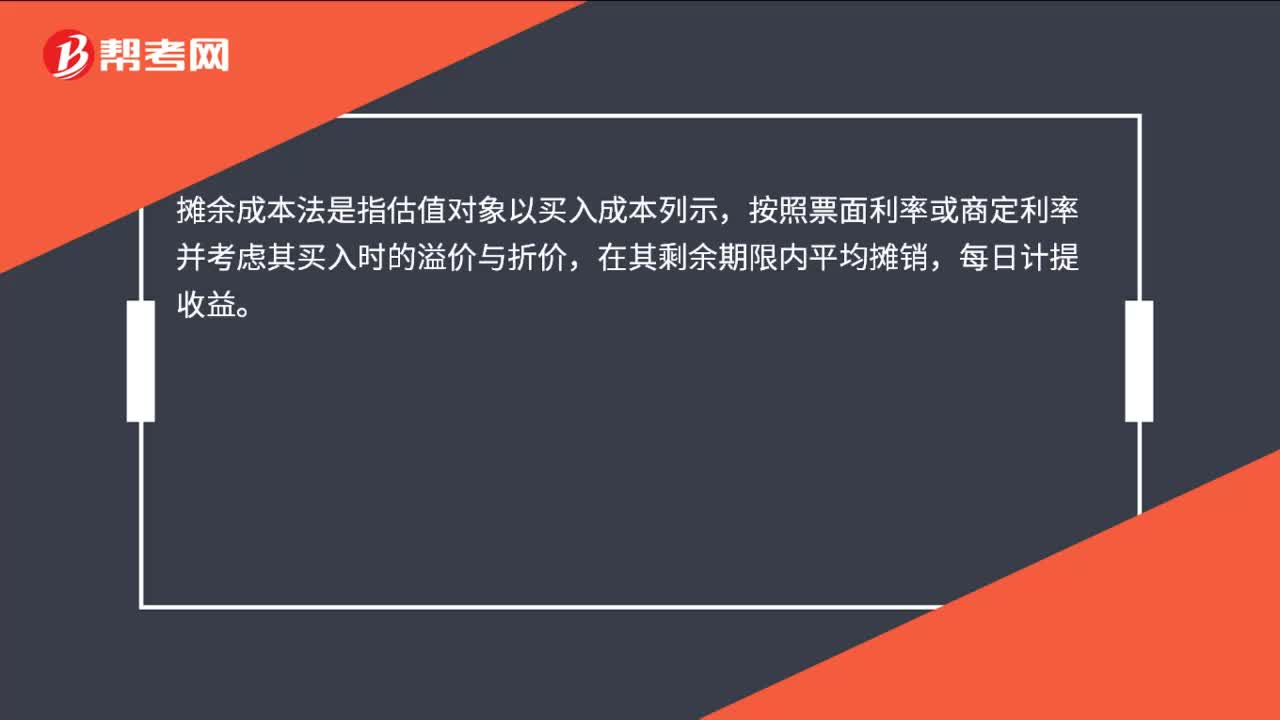

00:26摊余成本法是什么?:摊余成本法是什么?摊余成本法是指估值对象以买入成本列示,按照票面利率或商定利率并考虑其买入时的溢价与折价,在其剩余期限内平均摊销,每日计提收益。

08:28

08:28加权平均资本成本是怎么计算的?:加权平均资本成本是怎么计算的?加权平均资本成本的计算方法:计算公司的加权平均资本成本,计算出的加权平均资本成本数额也是经常变化的:指根据按市场价值计量的目标资本结构衡量每种资本要素的比例;【例题·计算分析题】ABC公司按平均市场价值计量的目标资本结构是,A.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量每种资本要素的权重,B.计算加权平均资本成本时。

15:59

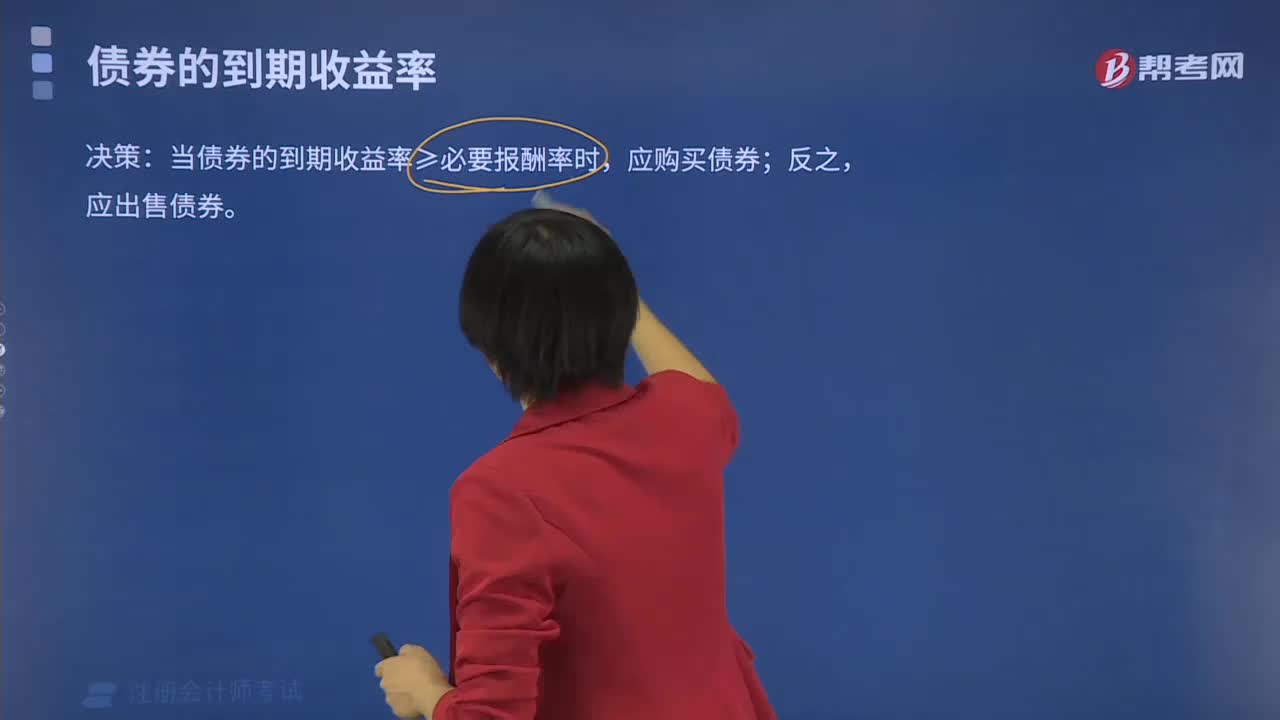

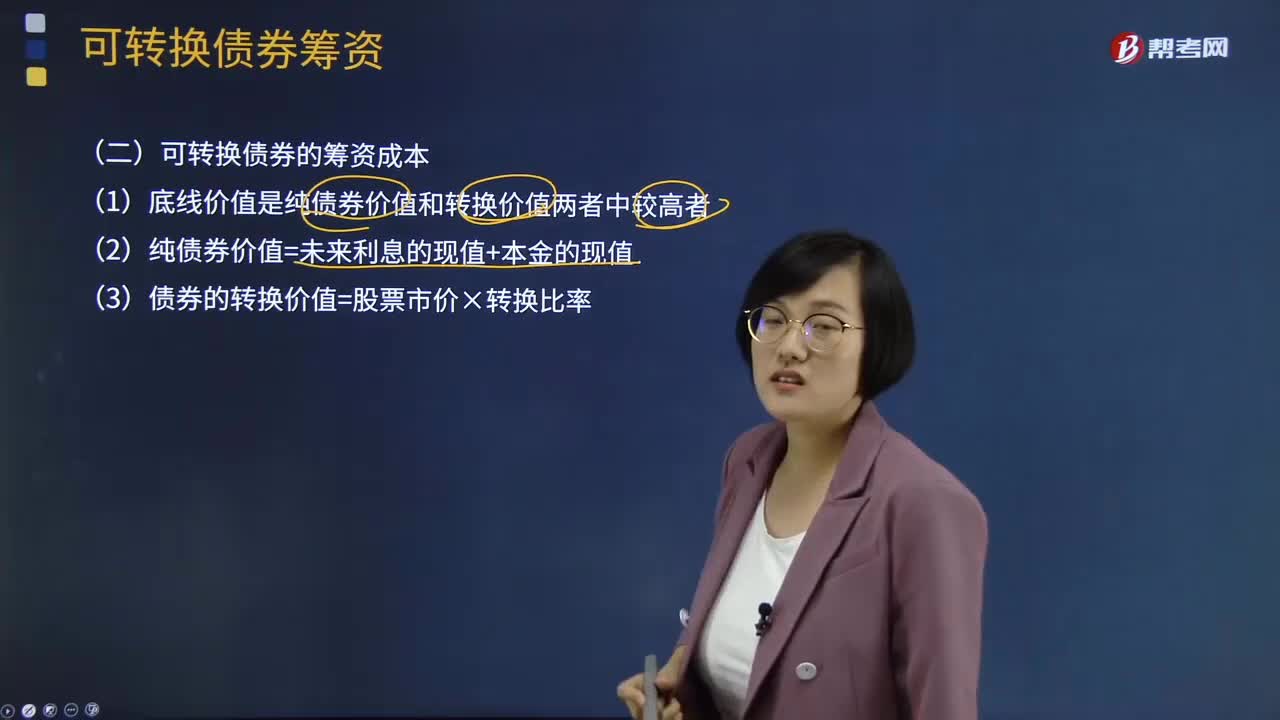

15:59可转换债券的筹资成本有哪些?:(2)纯债券价值=未来利息的现值+本金的现值,(3)债券的转换价值=股票市价×转换比率,(4)可转换债券的税前资本成本。计算出的内含报酬率必须处在债务的市场利率和(税前)普通股成本之间,转换前利息现值和+可转换债券的底线价值(或赎回价格)的现值-购买价格=0,即可转换债券的税前资本成本,【例题·计算分析题】A公司拟发行可转换债券筹资5 000万元;(6)计算可转换债券的筹资成本(税前)?

13:35

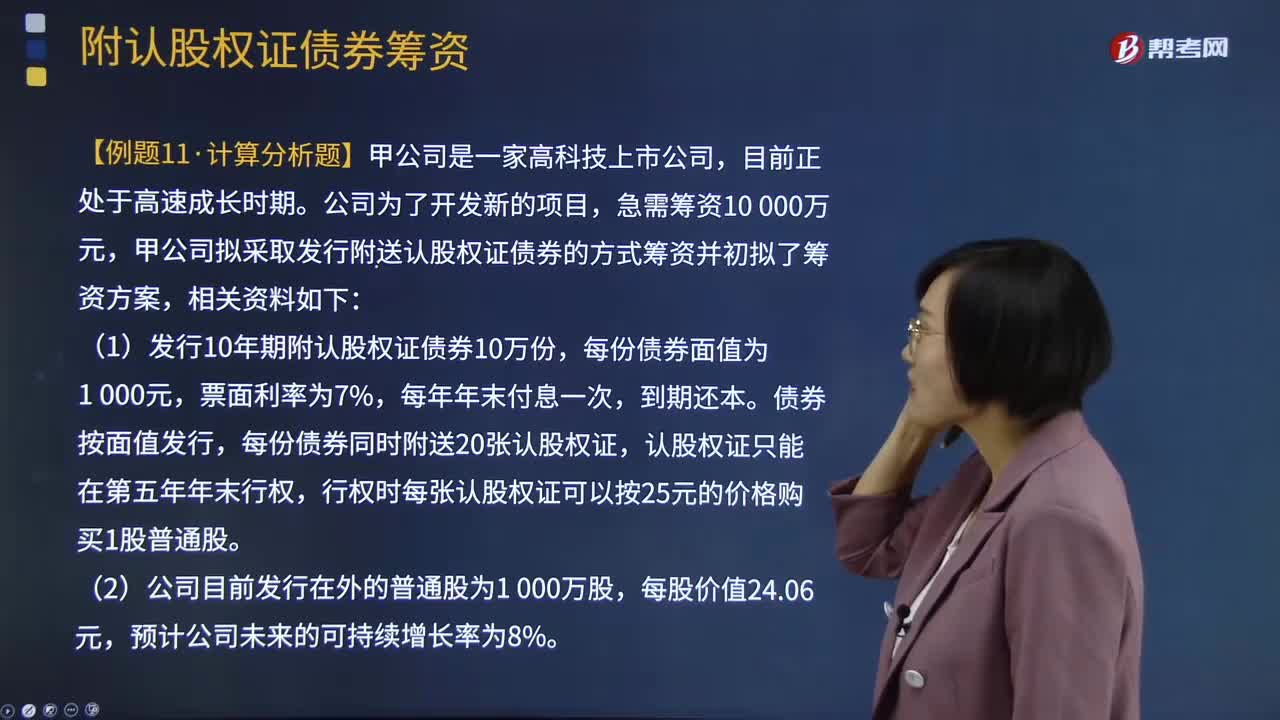

13:35附认股权证债券筹资如何计算?:附认股权证债券筹资如何计算?是债券加上认股权证的产品组合。债券利息现值+到期面值现值+(认股权证行权取得股票市价-行权支出)现值-购买价格=0,即附认股权证债券的税前资本成本,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案:行权时每张认股权证可以按25元的价格购买1股普通股,(3)当前等风险普通债券的平均利率为8%,由于认股权证和债券组合的风险比普通债券风险大:

13:01

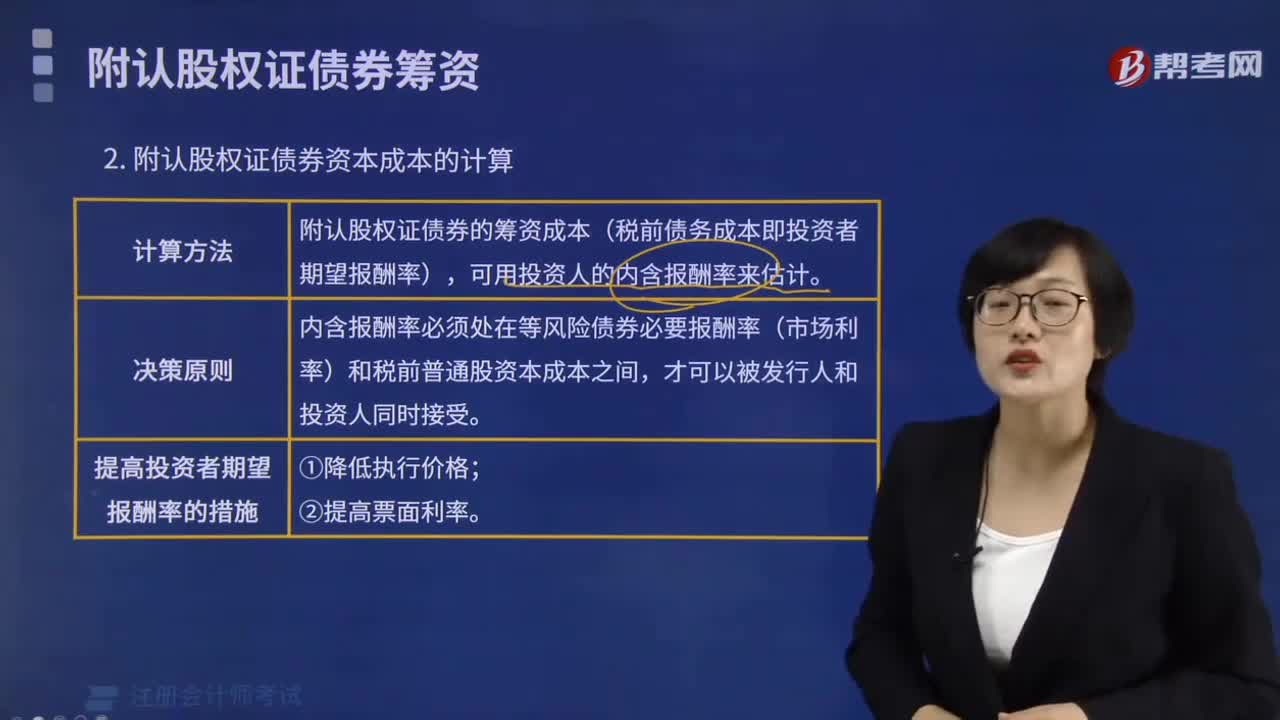

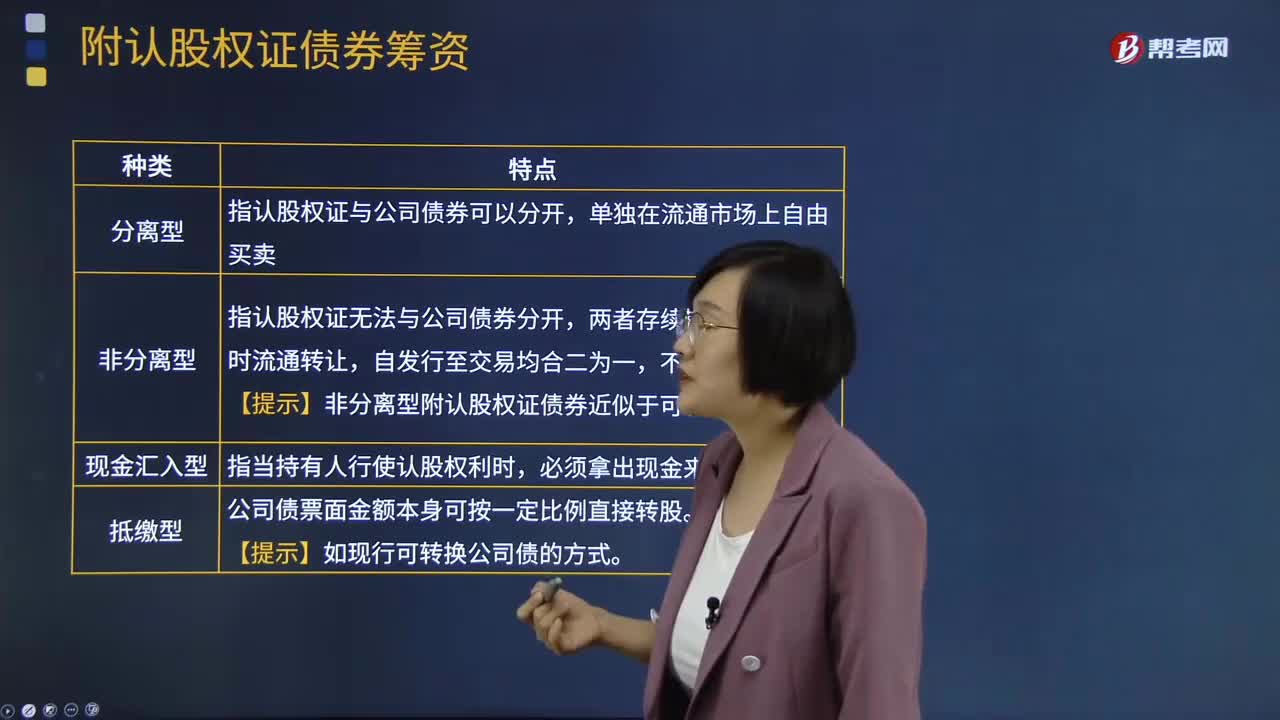

13:01附认股权证债券的筹资成本是什么?:是债券加上认股权证的产品组合。【提示】非分离型附认股权证债券近似于可转债。附认股权证债券的税前债务资本成本(即投资者期望报酬率),内含报酬率在等风险债券必要报酬率(市场利率)和税前普通股资本成本之间,到期前每张认股权证可以按22元价格购买1股普通股。(1)计算附认股权证债券的筹资成本;(2)判断投资人是否会购买该附认股权证债券,(1)附认股权证债券的筹资成本。

04:18

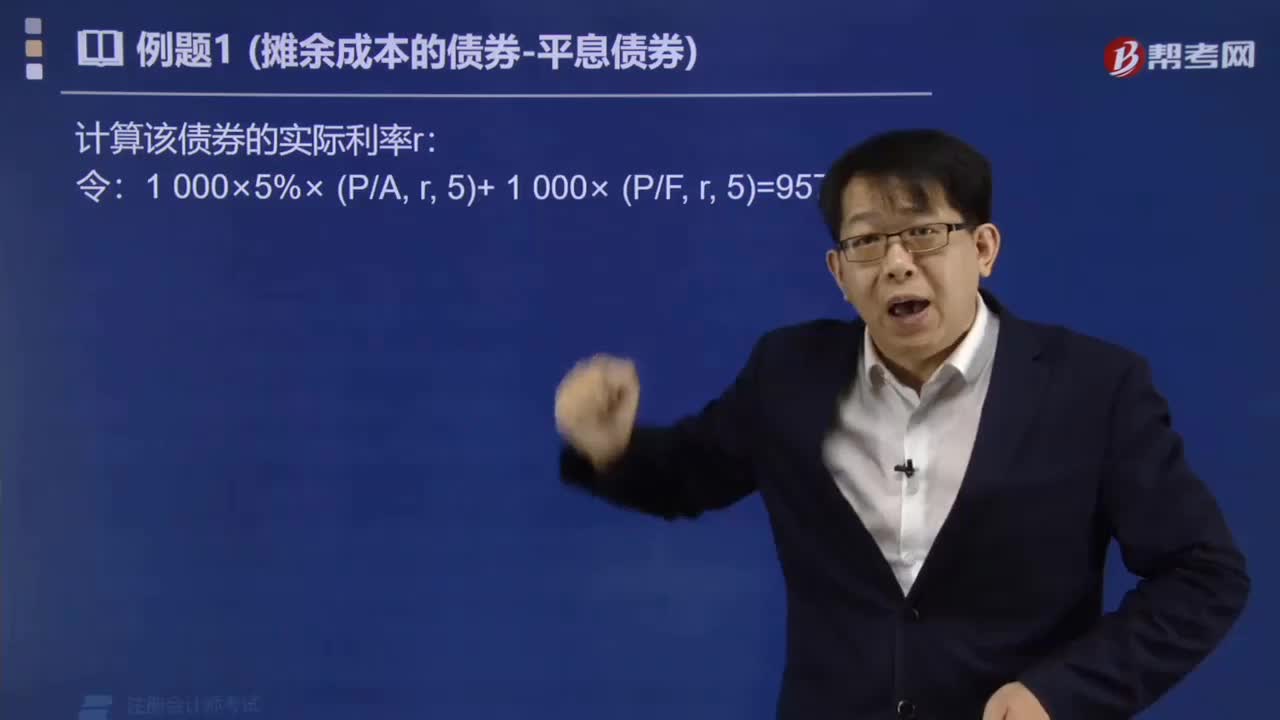

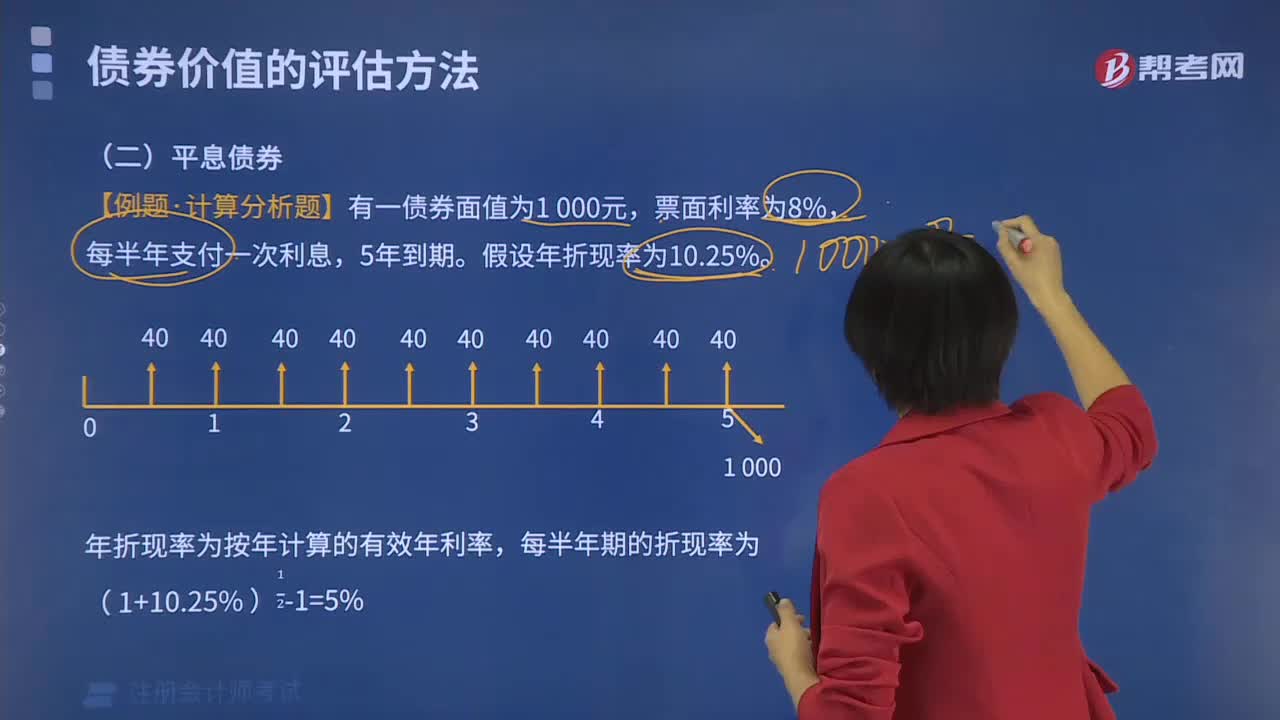

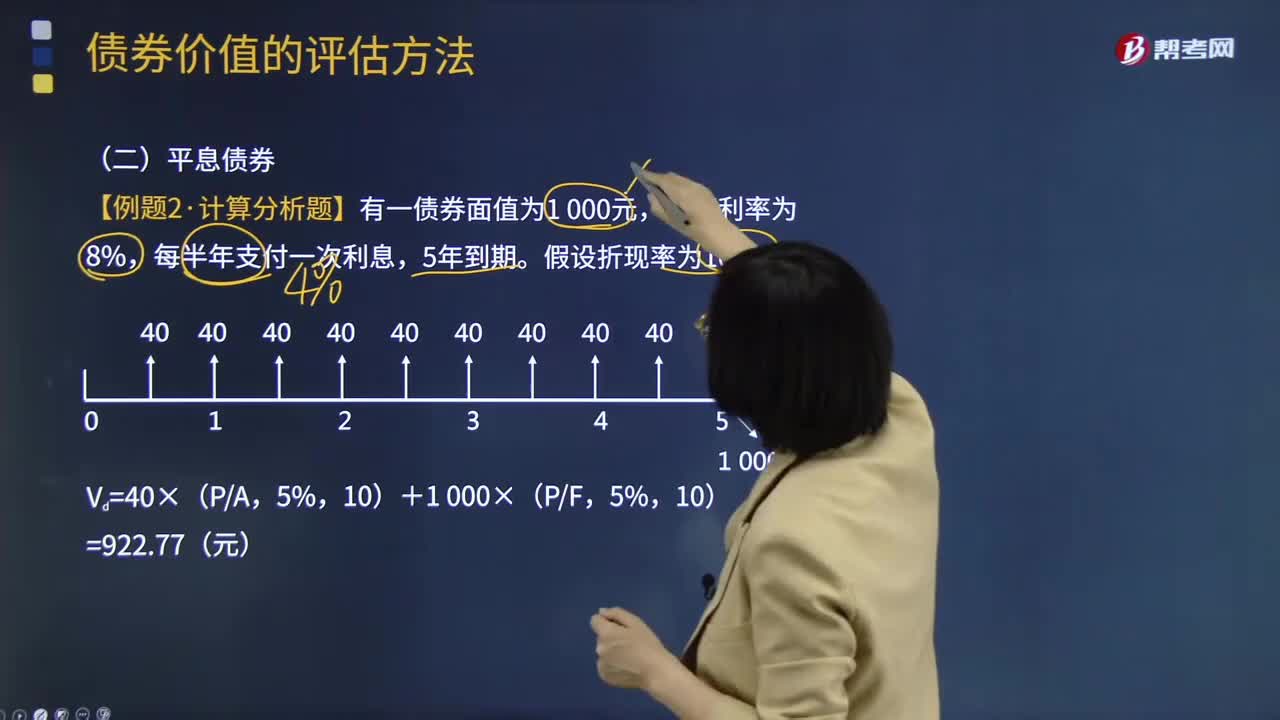

04:18什么是平息债券?:什么是平息债券?平息债券指利息在期间内平均支付的债券。支付的频率可能是一年一次、半年一次或每季度一次等。债券价值(内在价值)=未来各期利息收入的现值+未来到期本金或提前出售的售价的现值,下面是注册会计师考试的例题,为大家说明这个知识点在考试中的应用。【例题·计算分析题】有一债券面值为1 000元,票面利率为8%,每半年支付一次利息。假设折现率为10%,Vd=40×(PA。

04:01

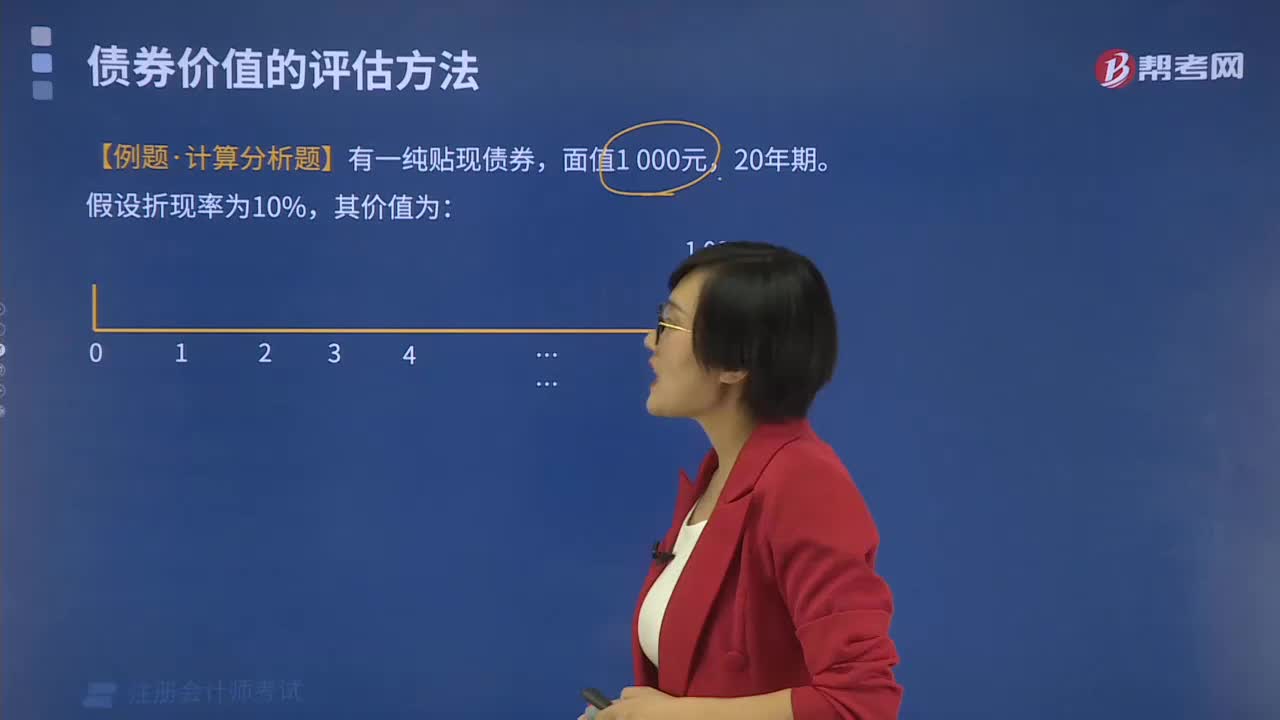

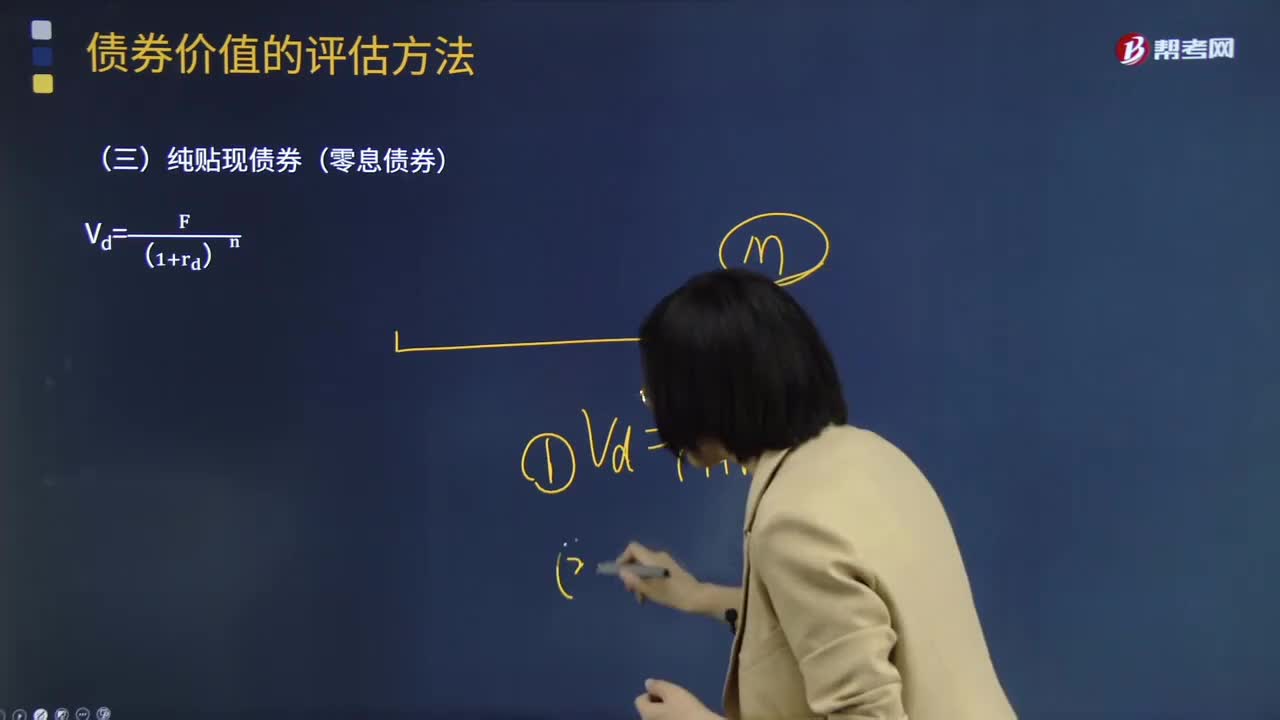

04:01纯贴现债券(零息债券)是指什么?:纯贴现债券(零息债券)是指什么?债券价值(内在价值)=未来各期利息收入的现值+未来到期本金或提前出售的售价的现值。纯贴现债券是指承诺在未来某一确定日期作某一单笔支付的债券,这种债券在到期日前购买人不能得到任何现金支付“零息债券。零息债券没有标明利息计算规则的,通常采用按年计息的复利计算规则。【例题·计算分析题】有一纯贴现债券,假设折现率为10%:【例题·计算分析题】有一5年期国库券。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日