下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:24

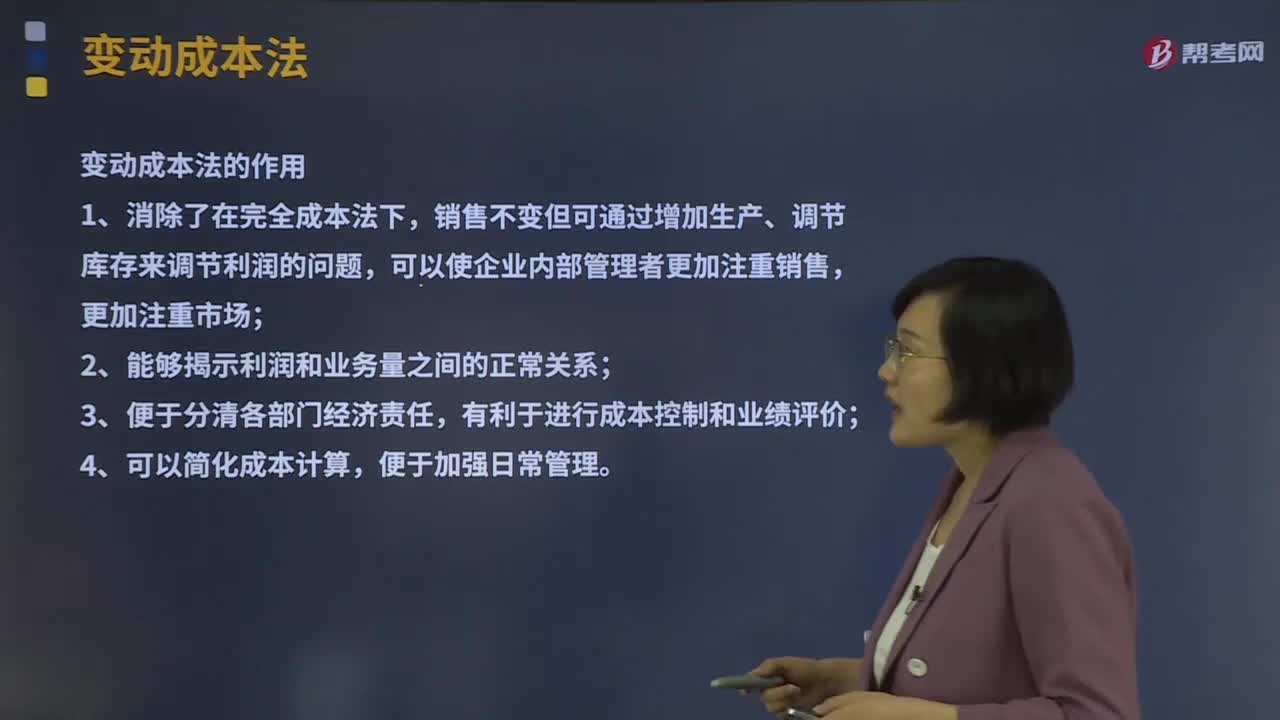

05:24什么是成本性态分析的变动成本?:什么是成本性态分析的变动成本?变动成本是指在特定的业务量范围内其总额随业务量变动而正比例变动的成本。直接材料、直接人工、按产量计提的固定设备折旧等。(1)变动成本总额随业务量变化成正比例变化;(3)变动成本和业务量之间的线性关系。1、技术性变动成本(约束性变动成本)。与业务量有明确的技术或实物关系的变动成本,其技术变动成本便为零。2、酌量性变动成本。可以通过管理决策行动改变的变动成本。

03:24

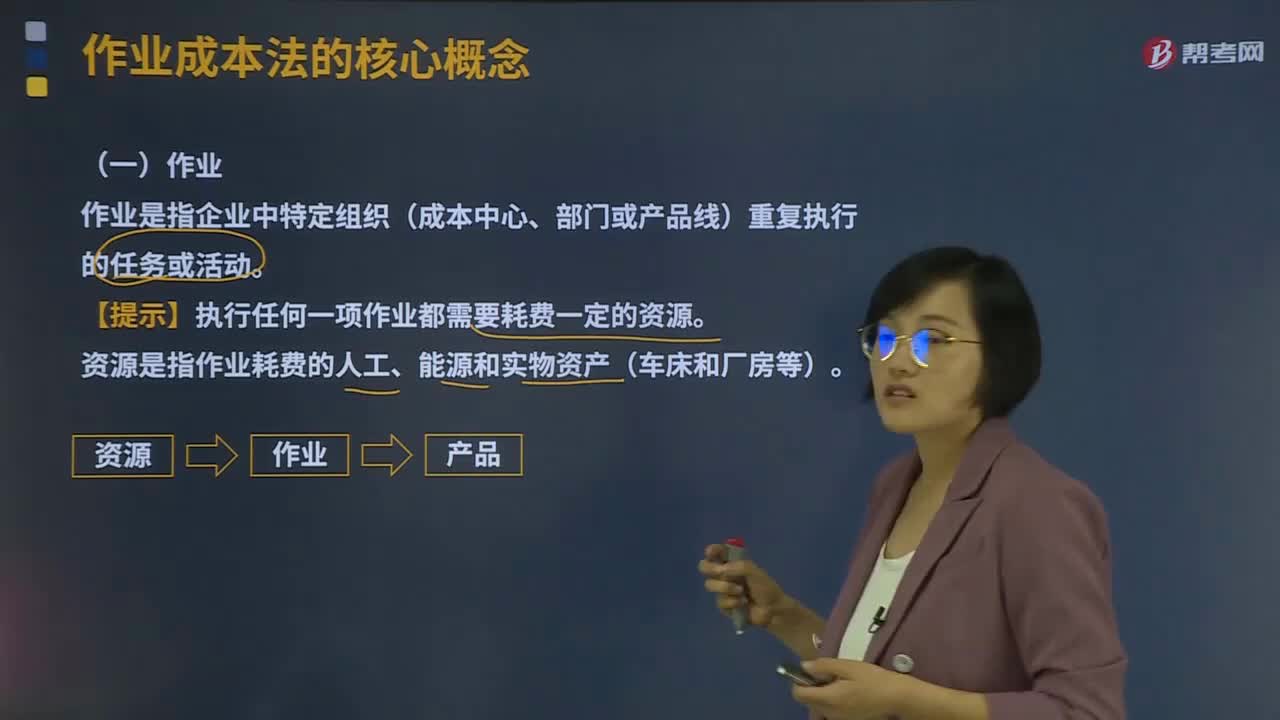

03:24作业成本法的核心概念是什么?:作业是指企业中特定组织(成本中心、部门或产品线)重复执行的任务或活动。成本动因是指作业成本或产品成本的驱动因素:产量是直接材料成本的驱动因素;即直接材料的成本动因,检验次数就是检验成本的驱动因素。即检验成本的成本动因。2、成本动因的分类。①资源成本动因是引起作业成本增加的驱动因素。依据资源成本动因可以将资源成本分配给各有关作业。②作业成本动因是引起产品成本增加的驱动因素:

07:47

07:47作业成本法的含义是什么?:作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。将作业成本分配到成本对象,只是直接成本的范围比传统成本计算的要大,【例题·多选题】下列关于作业成本法与传统的成本计算方法(以产量为基础的完全成本计算方法)比较的说法中。A.传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配,B.传统的成本计算方法按部门归集间接费用。

06:11

06:11作业成本法的产生背景是什么?:作业成本法的产生背景是什么?产品或劳务的成本结构亦发生重大改变。其特征就是直接人工成本比重大大下降,制造费用(主要是折旧费用等固定成本)比重大大增加,因此制造费用的分配科学与否将很大程度上决定产品成本计算的准确性和成本控制的有效性。传统的成本计算方法存在两个重要缺点:(1)将固定成本分摊给不同产品;单位产品成本下降;刺激经理人员过度生产。(2)全部按产量基础分配制造费用。高产量产品成本高估;

08:39

08:39什么是产品成本计算的分批法?:什么是产品成本计算的分批法?分批法是按照产品的批别归集生产费用、计算产品成本的方法。成本计算期与产品生产周期基本一致,一般不存在完工产品与在产品之间分配费用的问题。需要将归集的生产费用分配计入完工产品和期末在产品。采用分批法计算产品成本。本例由于原材料费用在生产开始时一次投入,所以原材料费用按完工产品和在产品的实际数量作比例分配,1、材料费用按完工产品产量和在产品数量作比例分配。

08:39

08:39产品成本计算的品种法是指什么?:【例题·计算分析题】F公司采用平行结转分步法计算产品成本。实际发生生产费用在各种产品之间的分配方法是:(2)8月份裁剪车间、缝纫车间实际发生的原材料费用、生产工时数量以及生产工人薪酬、制造费用如下:将裁剪车间和缝纫车间8月份实际发生的材料费用、生产工人薪酬和制造费用在甲、乙两种产品之间分配。甲产品实际耗用的直接材料=[280 000(150 000+100 000)]×150

01:28

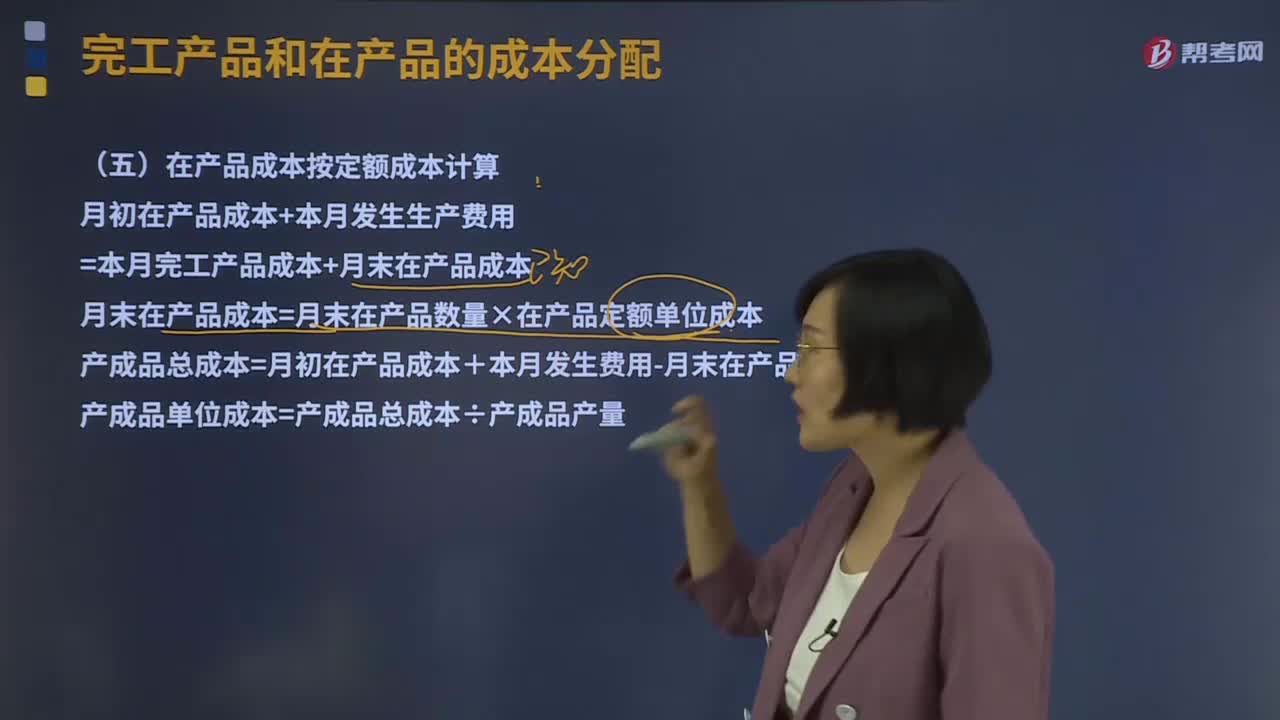

01:28在产品成本按定额成本计算是什么?:在产品成本按定额成本计算是什么?直接确定一个定额单位成本,分别乘以各项定额单位成本,即可计算出月末在产品的定额成本。将月初在产品成本加上当月发生费用,减去月末在产品的定额成本,产成品总成本除以产成品产量,即为产成品单位成本。月初在产品成本+本月发生生产费用=本月完工产品成本+月末在产品成本:月末在产品成本=月末在产品数量×在产品定额单位成本。

01:43

01:43什么是产品成本与期间成本?:什么是产品成本与期间成本?依据费用的发生与产品的关系可将费用划分为产品成本和期间成本。与产品的生产直接相关的成本,包括产品生产中所耗用的直接材料成本、直接人工成本和制造费用等。【提示】制造成本与非制造成本是针对成本归集范围上看是制造环节还是属于非环节面言的,制造成本基本上只归集制造车间发生的成本。产品成本则是指计入到产品成本中的成本,当产品成本计算方法采用制造成本法时。

02:20

02:20资本成本比较法是指什么?:资本成本比较法是指什么?资本成本比较法是指在不考虑各种融资方式在数量和比例上的约束以及财务风险差异时,通过计算各种基于市场价值的长期融资组合方案的加权平均资本成本,并根据计算结果选择加权平均资本成本最小的融资方案,确定为相对最优的资本结构。为大家说明这个知识点在考试中的应用,【例题·计算分析题】某企业初始成立时需要资本总额为7 000万元,将表中的数据带入计算三种不同筹资方案的加权平均资本成本。

00:45

00:45留存收益资本成本是什么?:留存收益资本成本是什么?留存收益是将归属于股东的收益留存在企业,相当于股东对企业的第二次投资,所以股东要求的回报率与普通股应该相似,而留存收益属于企业的内部筹资,所以不产生筹资费用。即如果不考虑筹资费用,留存收益资本成本=普通股资本成本,如果考虑筹资费用,则留存收益资本成本=不考虑筹资费用的普通股资本成本。

00:49

00:49成本法转换为权益法为什么冲掉投资收益?:成本法转换为权益法为什么冲掉投资收益?因为个别报表确认的投资收益是以成本法的账面价值为基础计算的,但是在合并报表中,先要将长期股权投资按权益法进行调整,然后再去处置,这样长期股权投资就会因为按权益法调整增加,从而减少投资收益的金额,所以借方冲减投资收益。而且按权益法调整时会增加留存收益和其他综合收益,所以分录中贷方为盈余公积未分配利润和其他综合收益。

00:27

00:27营业成本是什么?:营业成本是什么?营业成本是企业为生产产品、提供劳务等发生的可归属于产品成本、劳务成本等的费用,应当在确认产品销售收入、劳务收入等时,将已销售产品、已提供劳务的成本等计入当期损益。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日