下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:29

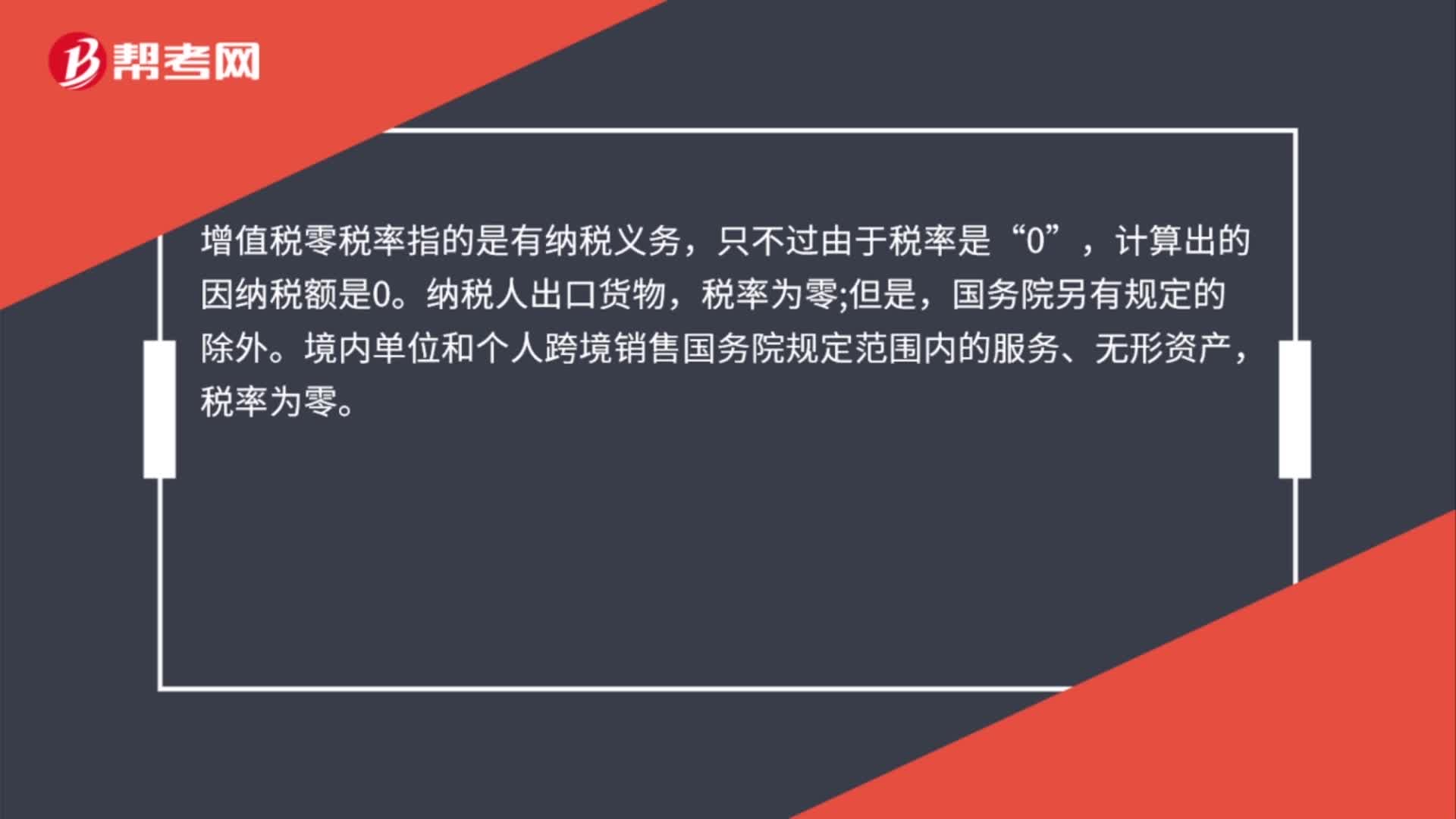

00:29增值税零税率是什么?:增值税零税率是什么?增值税零税率指的是有纳税义务,只不过由于税率是“0”计算出的因纳税额是0,纳税人出口货物。税率为零,但是;国务院另有规定的除外,境内单位和个人跨境销售国务院规定范围内的服务、无形资产。税率为零。

00:36

00:36出口退税是什么?:出口退税是什么?出口退税是指国家运用税收杠杆奖励出口的一种措施。退还进口税,即出口产品企业用进口原料或半成品,加工制成产品出口时,退还其已纳的进口税。退还已纳的国内税款,即企业在商品报关出口时,退还其生产该商品已纳的国内税金。

00:18

00:18增值税出口退税属于政府补助吗?:增值税出口退税属于政府补助吗?增值税出口退税并不属于政府补助,政府补助是指企业从政府无偿取得货币性资产或非货币性资产。

00:35

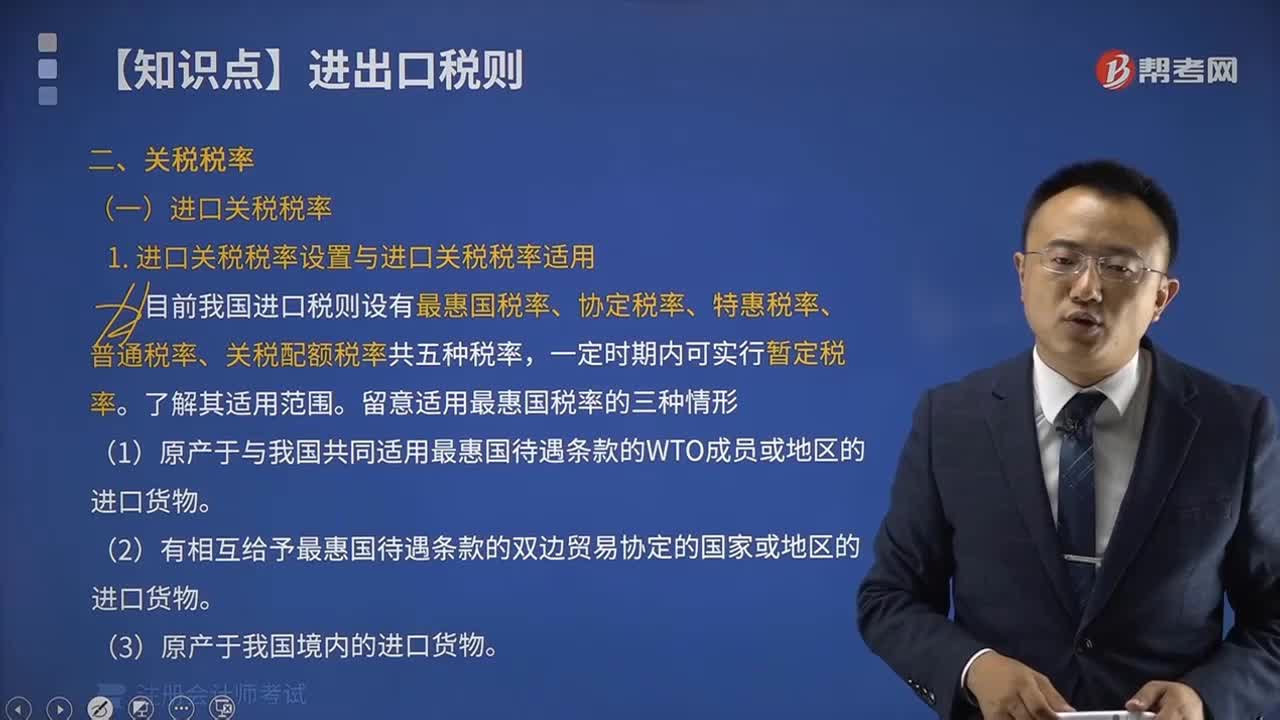

00:35出口关税税率是多少?:出口关税税率是多少?我国出口税则为一栏税率,即出口税率。国家仅对少数资源性产品及易于竞相杀价、盲目进口、需要规范出口秩序的半制成品征收出口关税。1992年对47种商品计征出口关税,税率为20%~40%,现行税则对36种商品计征出口关税。

18:20

18:20出口关税税率和关税税率如何运用?:应当适用装载该货物的运输工具申报进境之日实施的税率,应当适用指运地海关接受该货物申报进口之日实施的税率,【指运地】指运地是指进口转关货物报关发运的地点,应当适用启运地海关接受该货物申报出口之日实施的税率:应当适用每次货物进出口时海关接受该货物申报之日实施的税率;6、因超过规定期限未申报而由海关依法变卖的进口货物,其税款计征应当适用装载该货物的运输工具申报进境之日实施的税率。

07:43

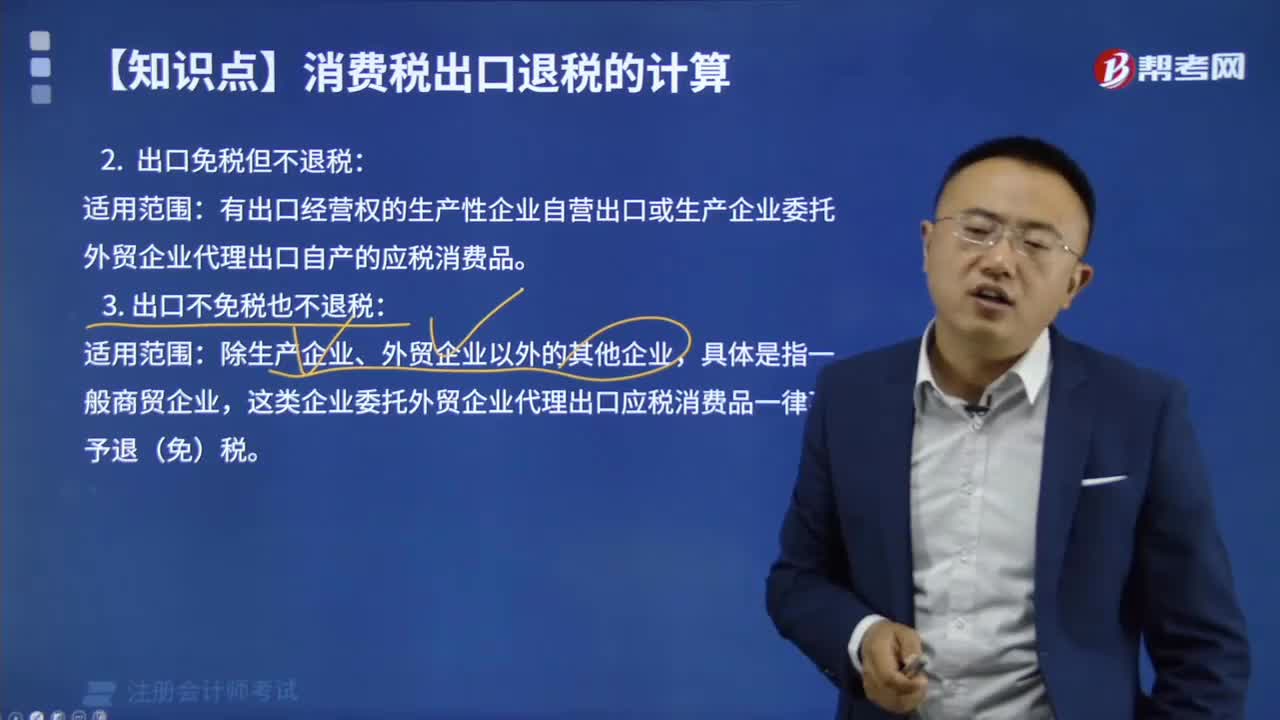

07:43消费税出口退税是如何计算的?:对我国报关出口的货物退还在国内各生产环节和流转环节按税法规定缴纳的增值税和消费税,代理出口应税消费品才可办理出口退税,已征且未在内销应税消费品应纳税额中抵扣的购进出口货物金额:已征且未在内销应税消费品应纳税额中抵扣的购进出口货物数量,【提示】出口货物的消费税应退税额的计税依据,按购进出口货物的消费税专用缴款书和海关进口消费税专用缴款书确定,这类企业委托外贸企业代理出口应税消费品一律不予退(免)税

04:41

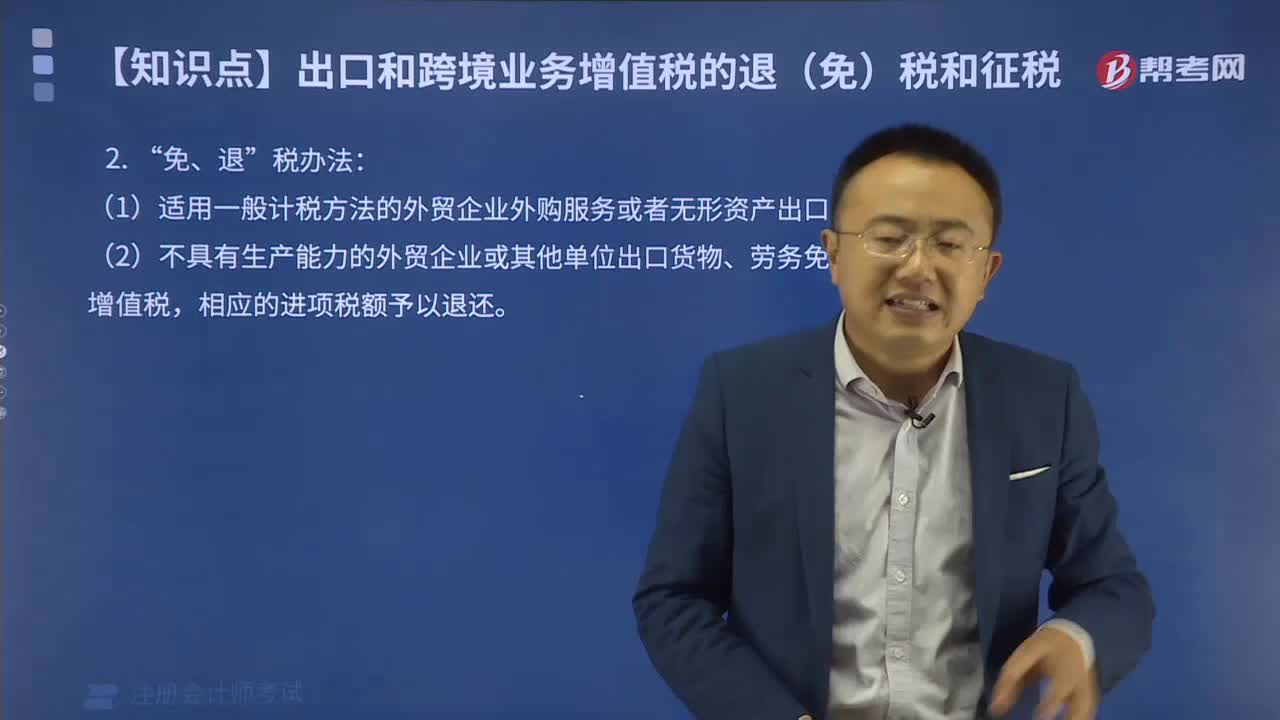

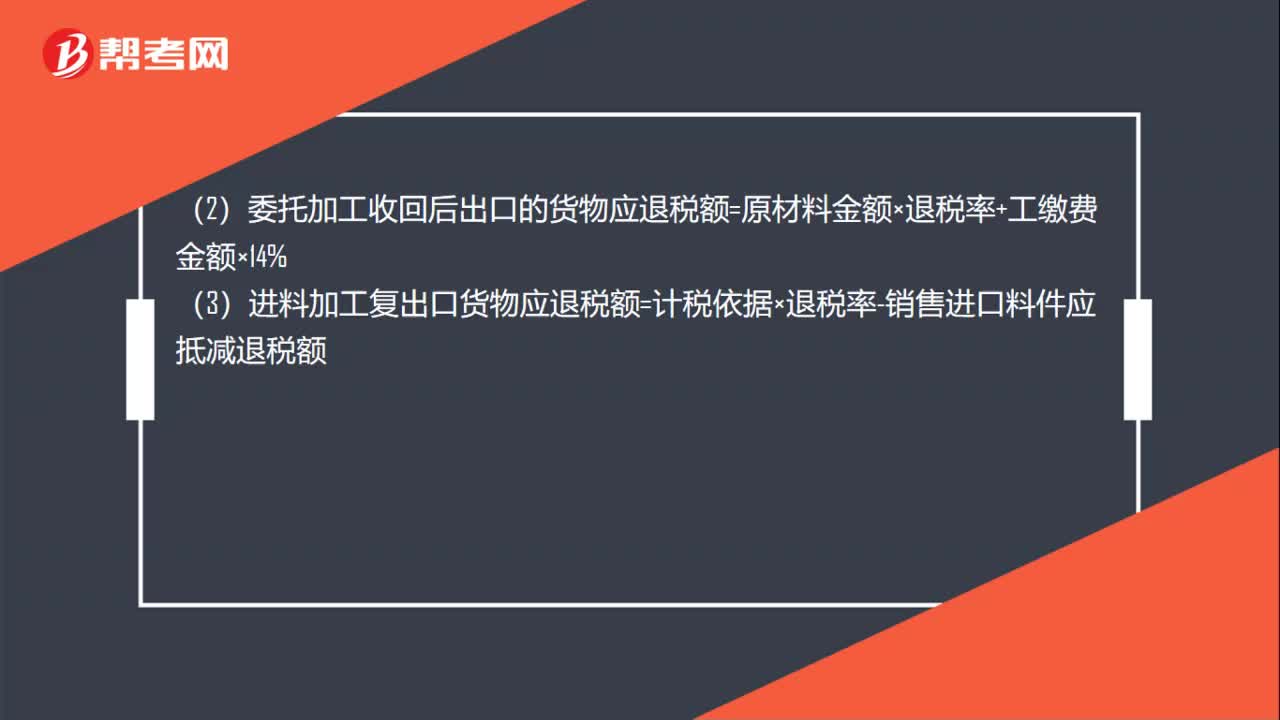

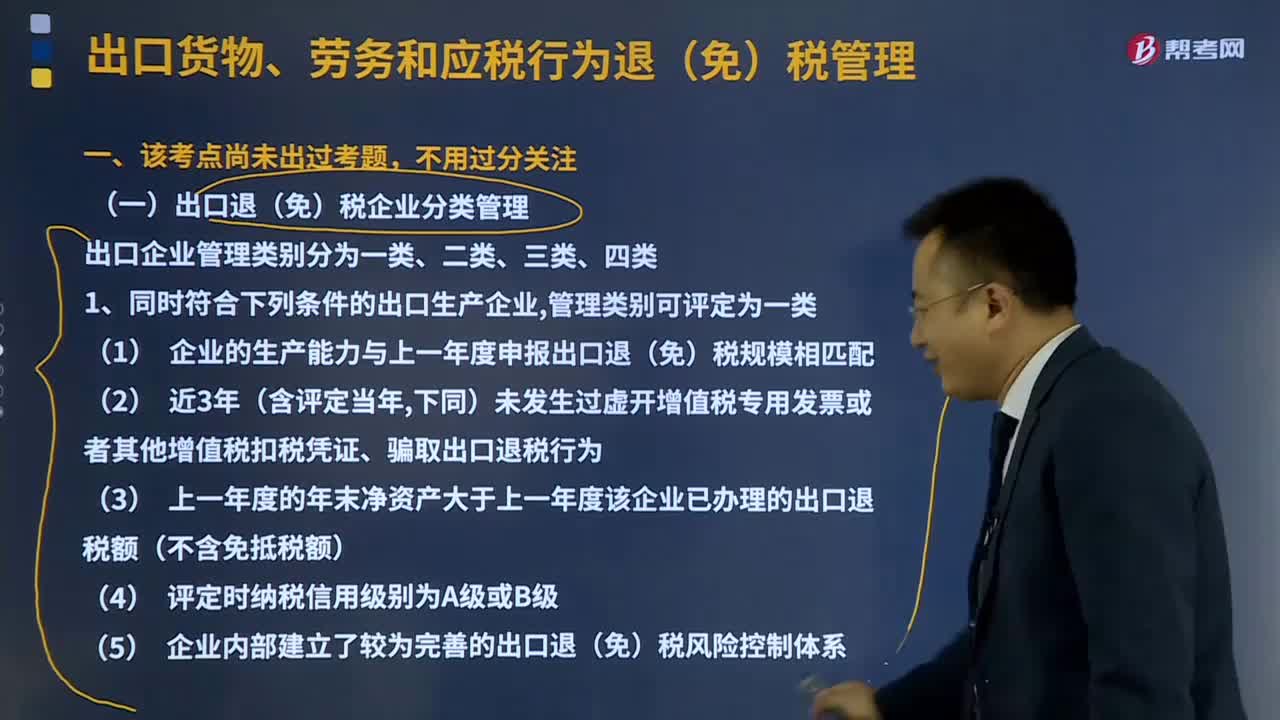

04:41出口货物、劳务和应税行为退(免)税如何管理?:出口货物、劳务和应税行为退(免)税如何管理?实行免退税办法的退(免)税计税依据为购进应税货物、应税行为的增值税专用发票及海关专用缴款凭证或解缴税款的税收缴款凭证上注明的金额。有权按照核定的出口价格计算退(免)税,(1)企业的生产能力与上一年度申报出口退(免)税规模相匹配,(3)上一年度的年末净资产大于上一年度该企业已办理的出口退税额(不含免抵税额)。

02:23

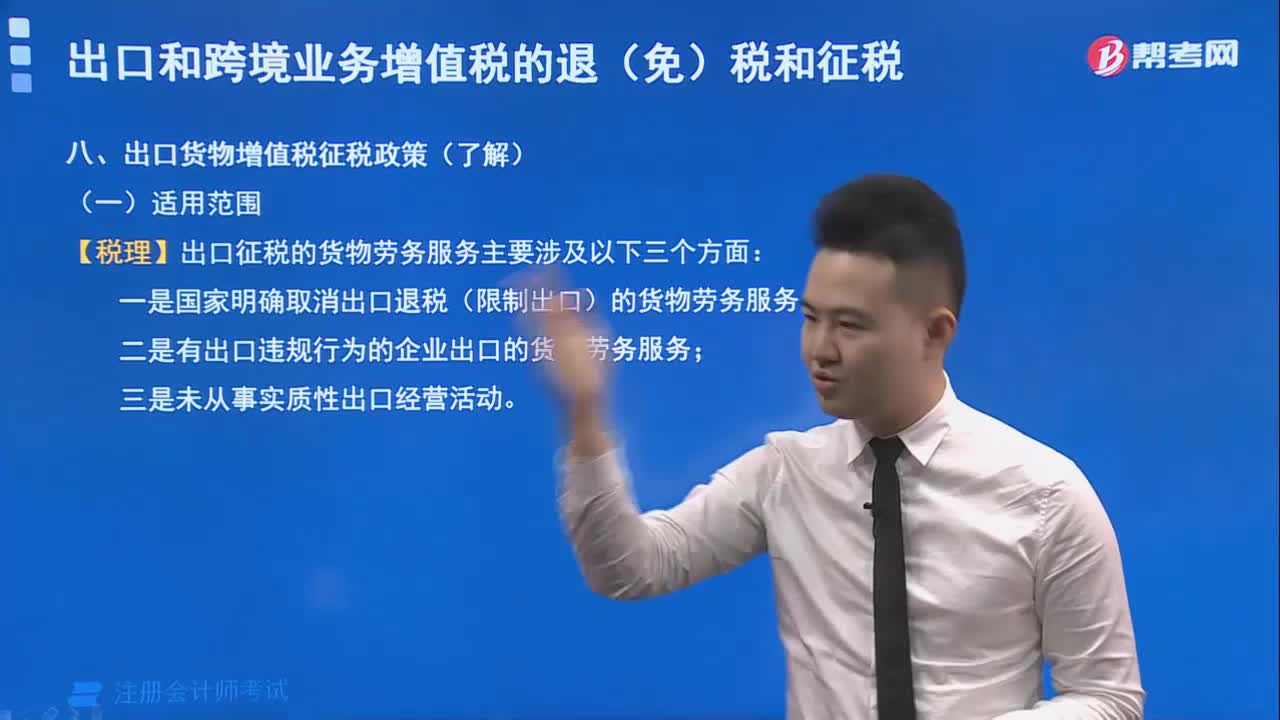

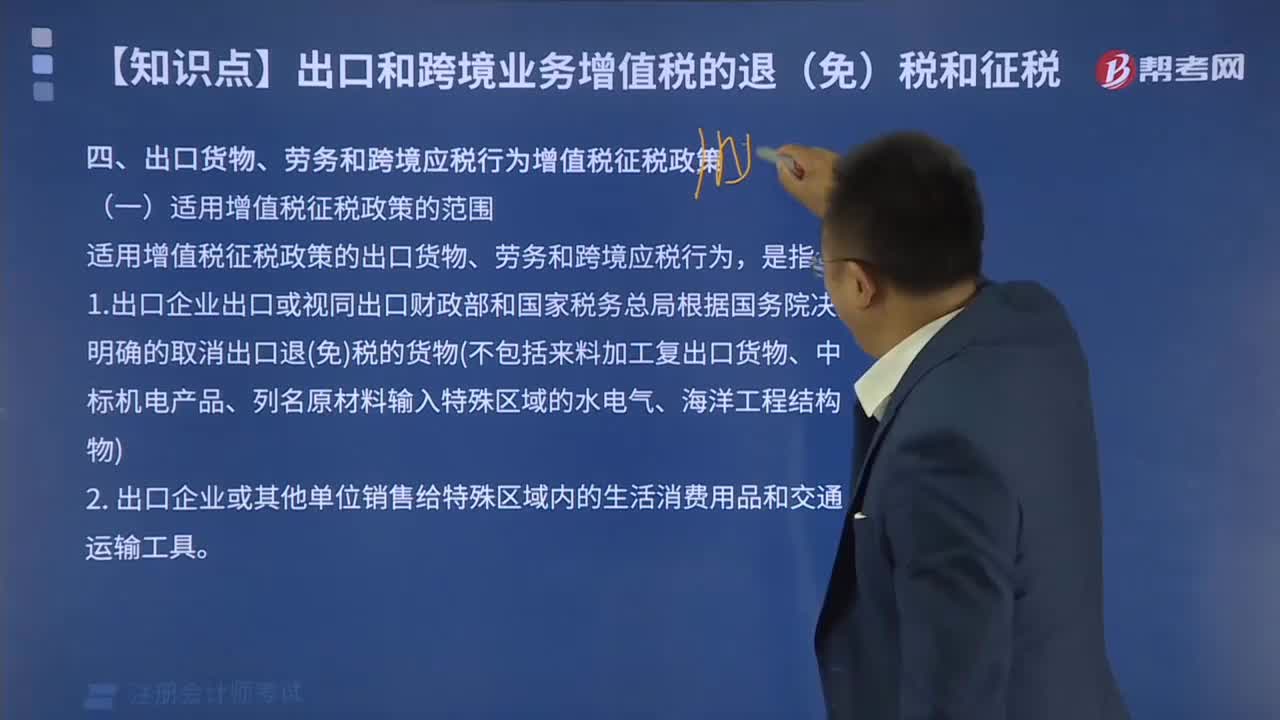

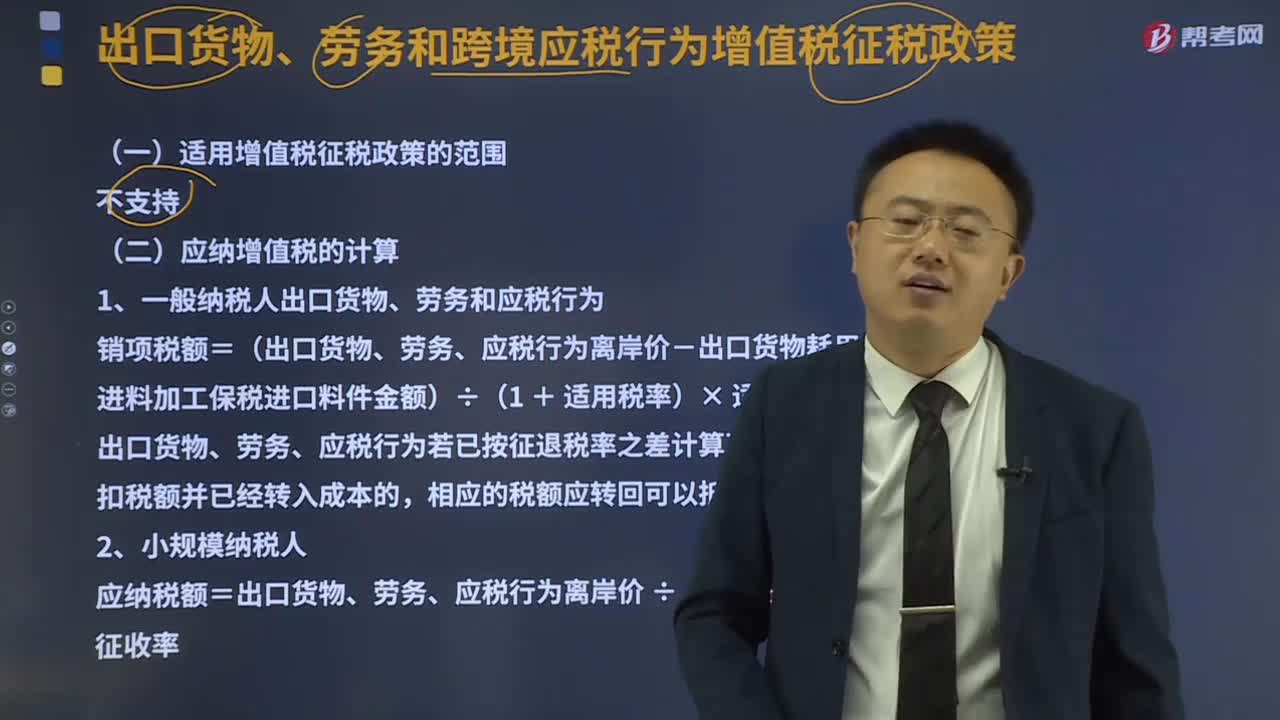

02:23出口货物、劳务和跨境应税行为增值税征税政策是什么?:出口货物、劳务和跨境应税行为增值税征税政策是什么?4.不适应跨境应税行为适用增值税零税率和免税政策规定的出口服务和无形资产:适用增值税征税政策的出口货物、劳务和跨境应税行为,销项税额=(出口货物、劳务和跨境应税行为离岸价-出口货物耗用的进料加工保税进口料件金额)÷(1+适用税率)x适用税率。(1)出口货物、劳务和跨境应税行为若已按征退税率之差计算不得免征和抵扣税额。

10:55

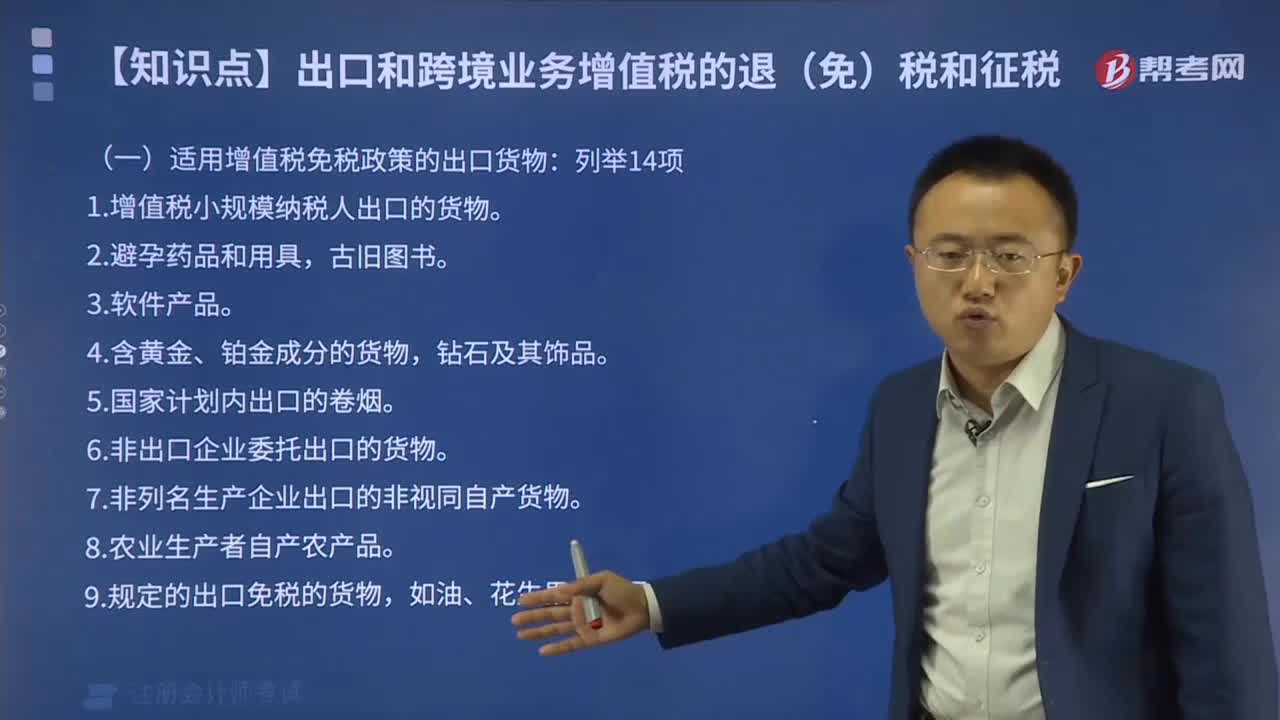

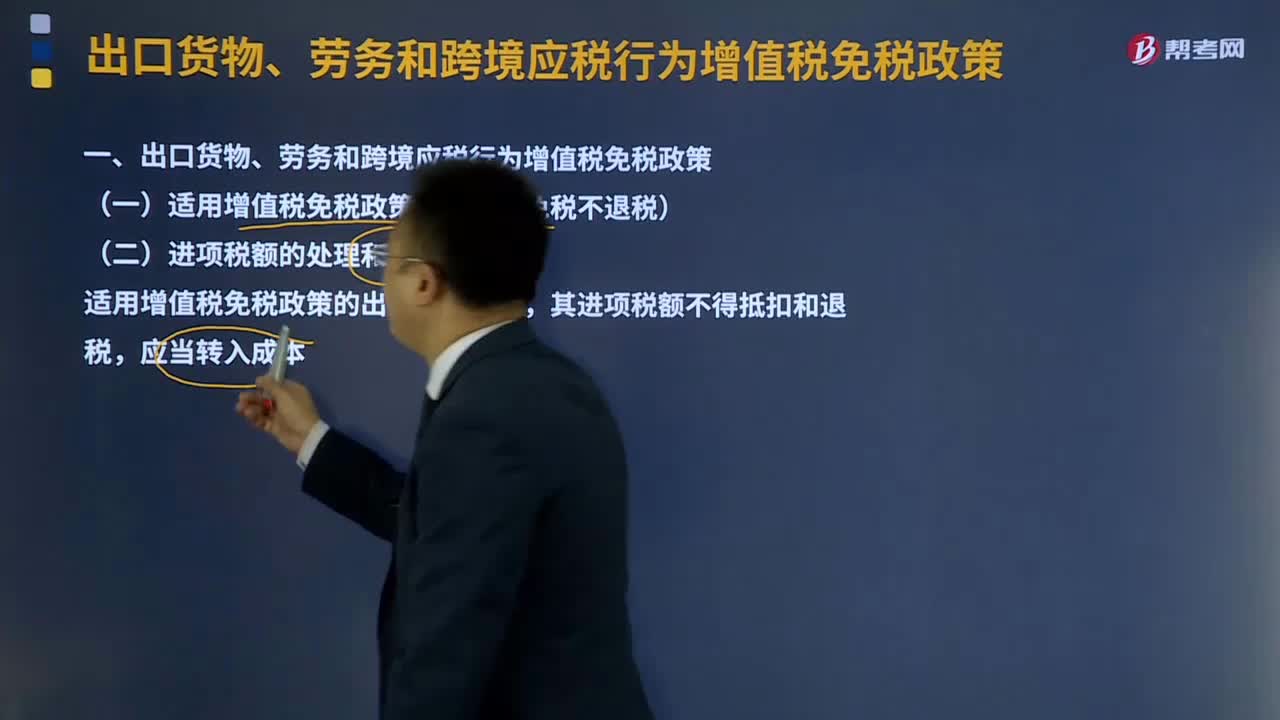

10:55出口货物、劳务和跨境应税行为增值税免税政策是什么?:出口货物、劳务和跨境应税行为增值税免税政策是什么?是指出口货物、劳务以及跨境应税行为实行零税率,适用增值税免税政策的出口货物劳务,(1)国家批准设立的免税店销售的免税货物【包括进口免税货物和已实现退(免)税的货物】,C.属于小规模纳税人的生产性企业自营出口的自产货物,【解析】用于境外承包项目的货物享受免税并退税政策,3、境内的单位和个人提供的下列应税服务免征增值税。

25:40

25:40增值税退(免)税的计税依据是什么?:出口货物、劳务、应税行为的实际离岸价(FOB):按出口货物的离岸价扣除出口货物所耗用的保税进口料件的金额后确定(净出口额):(3)国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物。按出口货物的离岸价扣除出口货物所含的国内购进免税原材料的金额后确定。出口货物的离岸价-出口货物所含的国内购进免税原材料的金额。

05:08

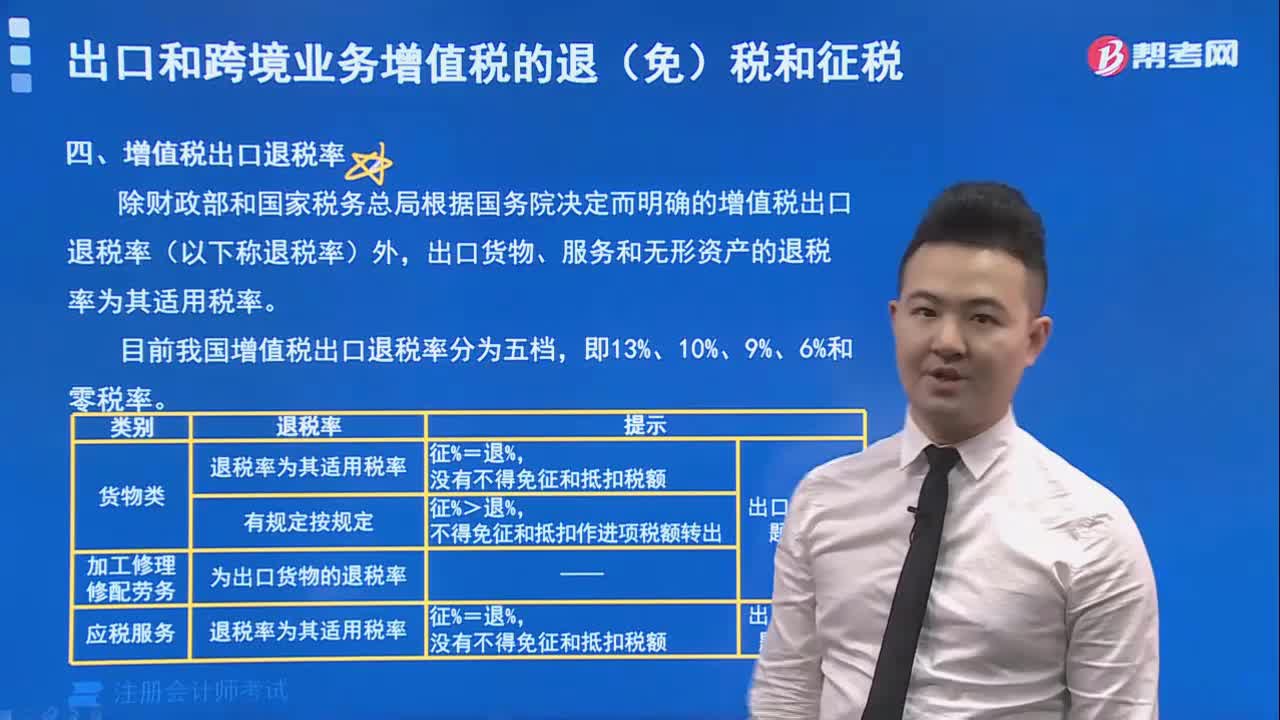

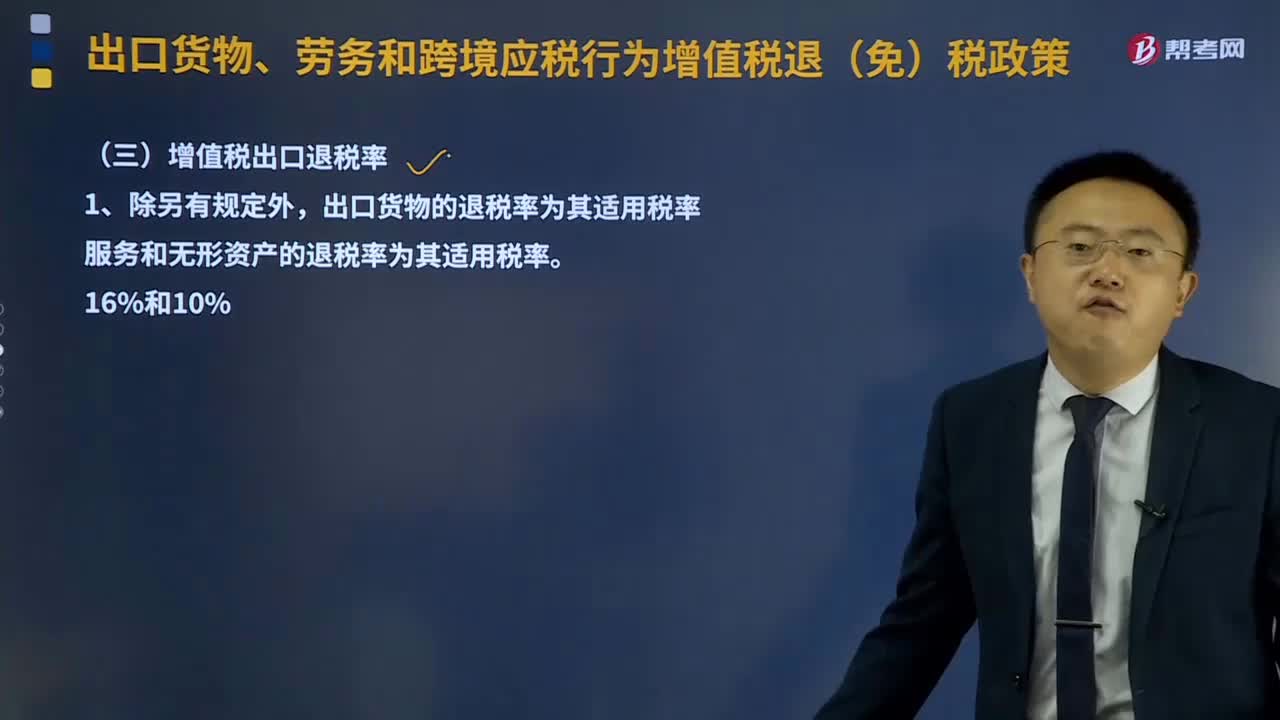

05:08什么是增值税出口退税率?:什么是增值税出口退税率?增值税出口退税率就是指出口退税率。其含义是指对出口货物退还其在国内生产和流通环节实际缴纳的产品税、增值税、营业税和特别消费税。出口货物的退税率为其适用税率。服务和无形资产的退税率为其适用税率。(1)外贸企业购进按简易办法征税的出口货物、从小规模纳税人购进的出口货物,其退税率分别为简易办法实际执行的征收率、小规模纳税人征收率。上述出口货物取得增值税专用发票的。

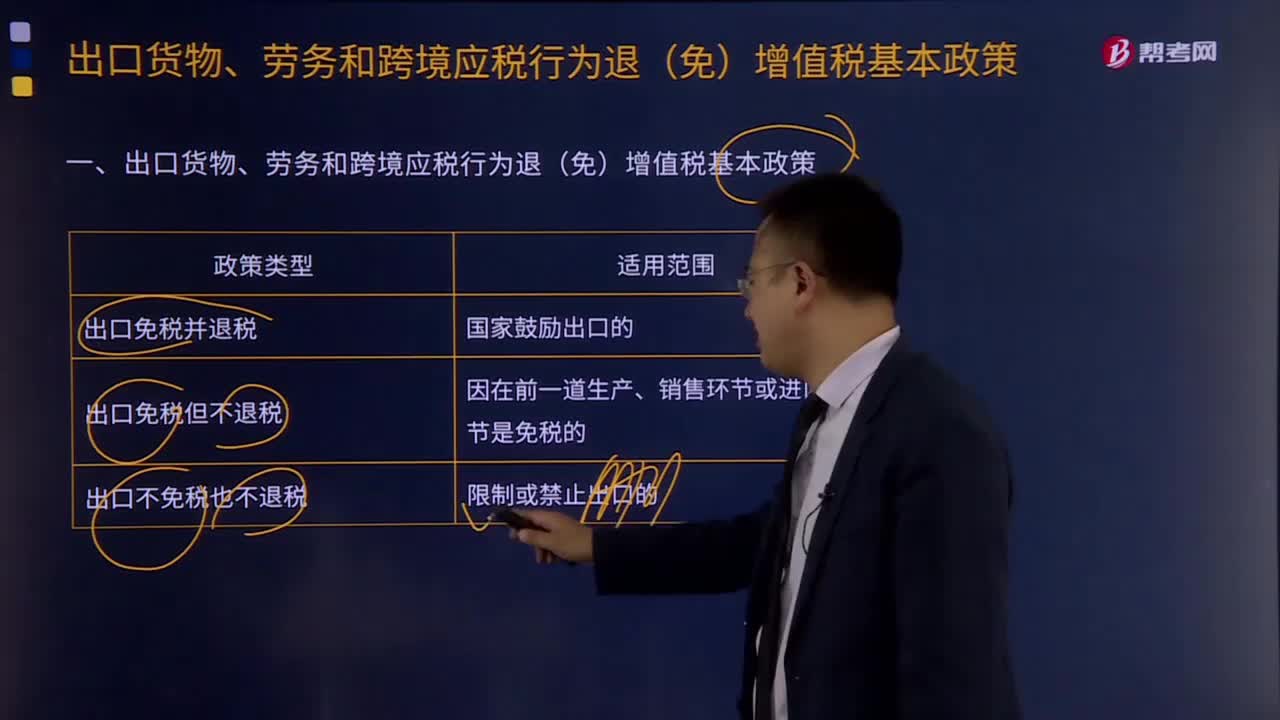

04:50

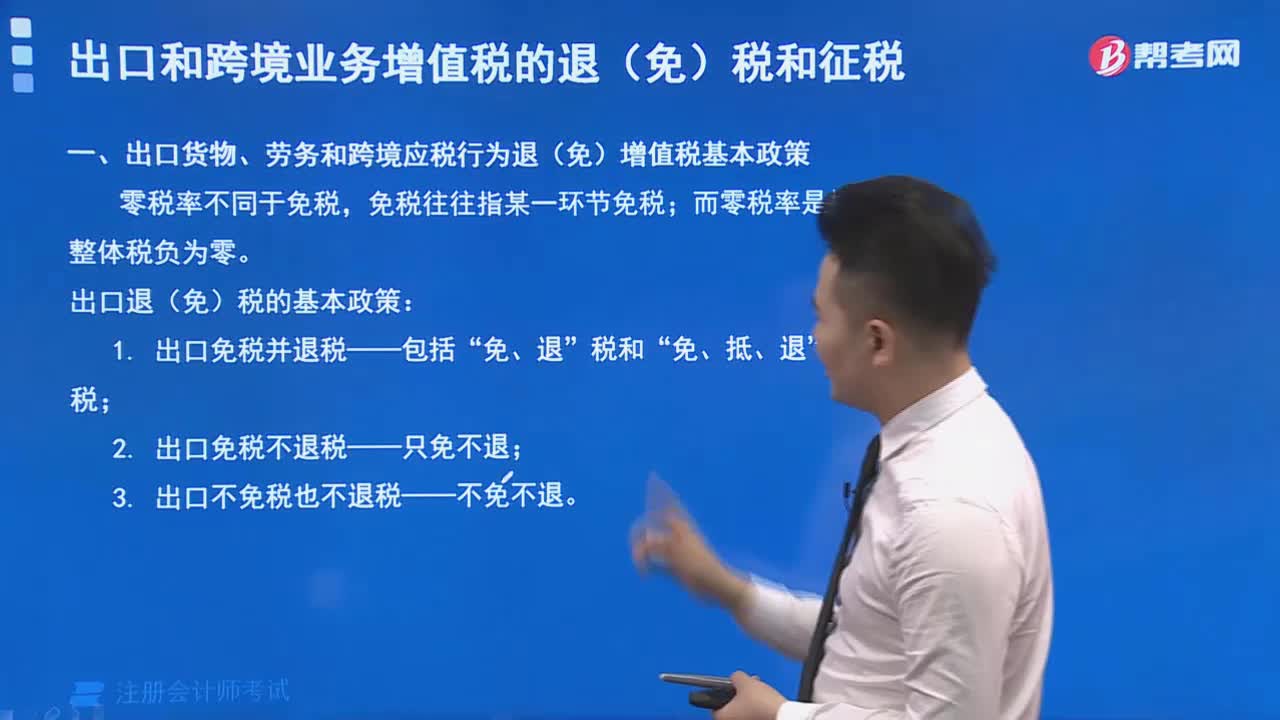

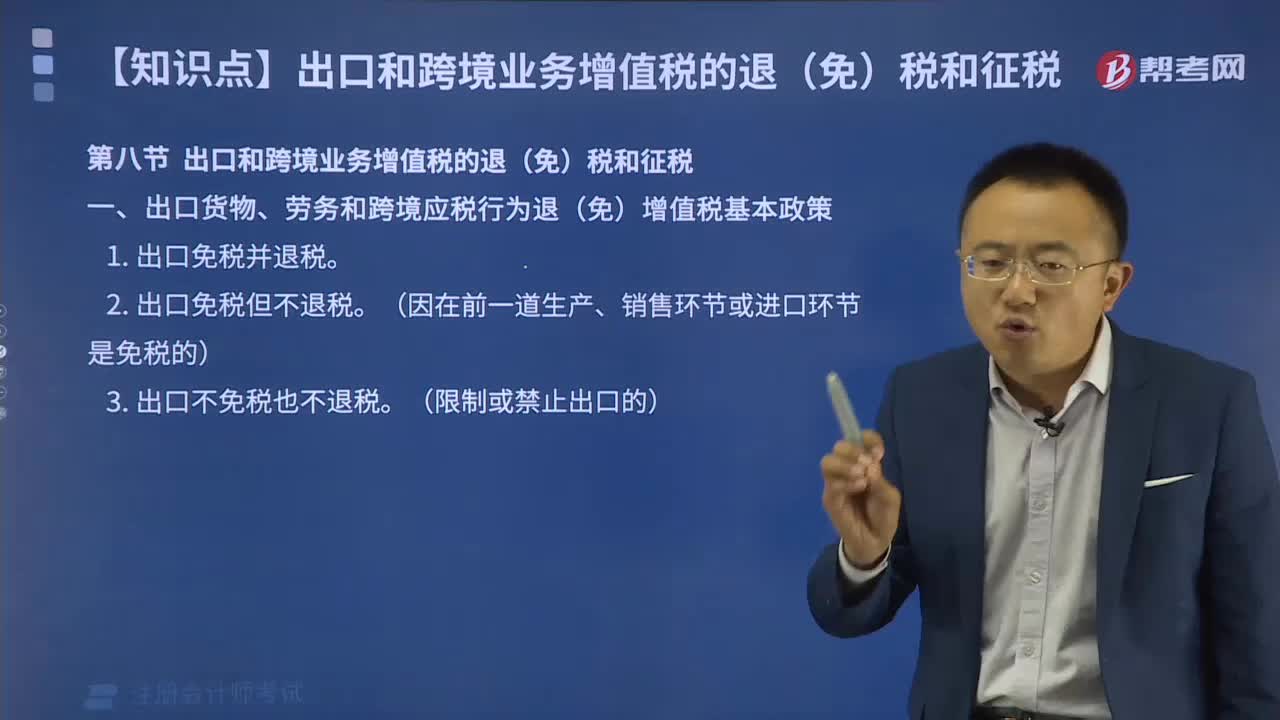

04:50出口货物、劳务和跨境应税行为退(免)增值税基本政策有哪些?:出口货物、劳务和跨境应税行为退(免)增值税基本政策有哪些?是指出口货物、劳务以及跨境应税行为实行零税率,出口免税是指对货物、劳务和跨境应税行为在出口销售环节免征增值税;这是把货物、劳务和跨境应税行为出口环节与出口前的销售环节都同样视为一个征税环节,出口退税是指对货物、劳务和跨境应税行为在出口前实际承担的税收负担。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日