下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:29

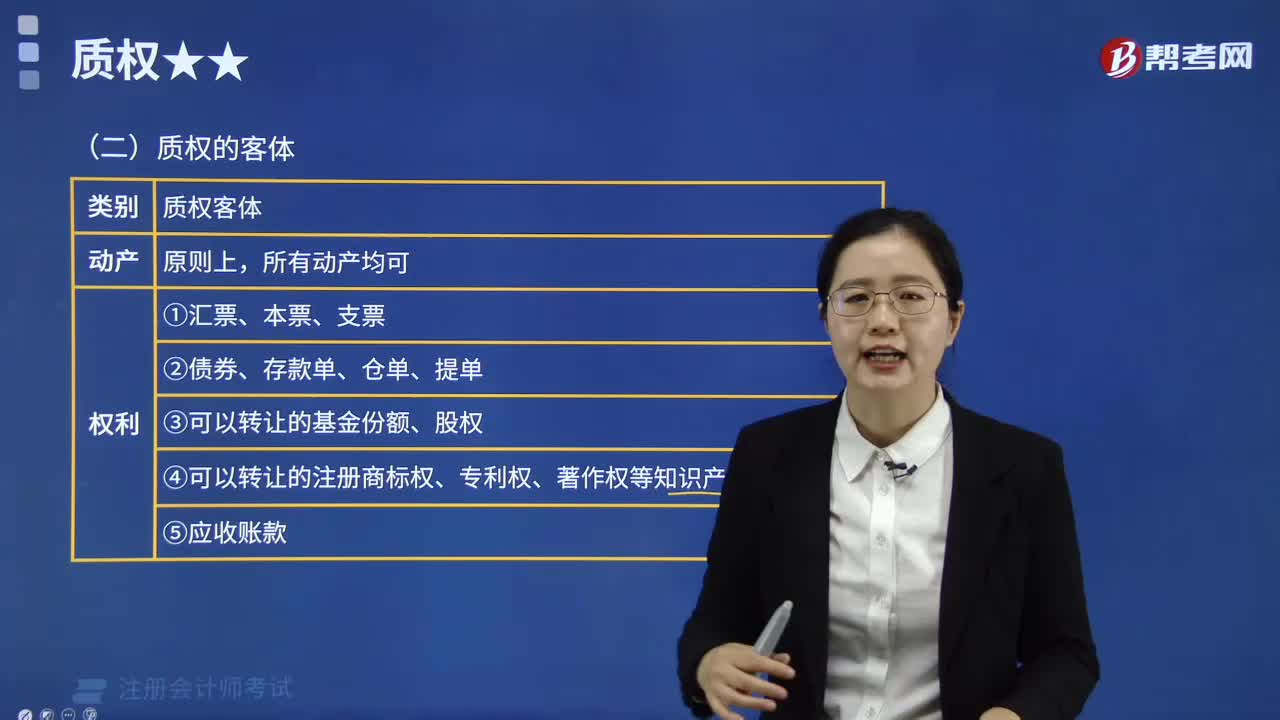

04:29质权的客体权利有几点?:质权的客体权利有几点?

03:04

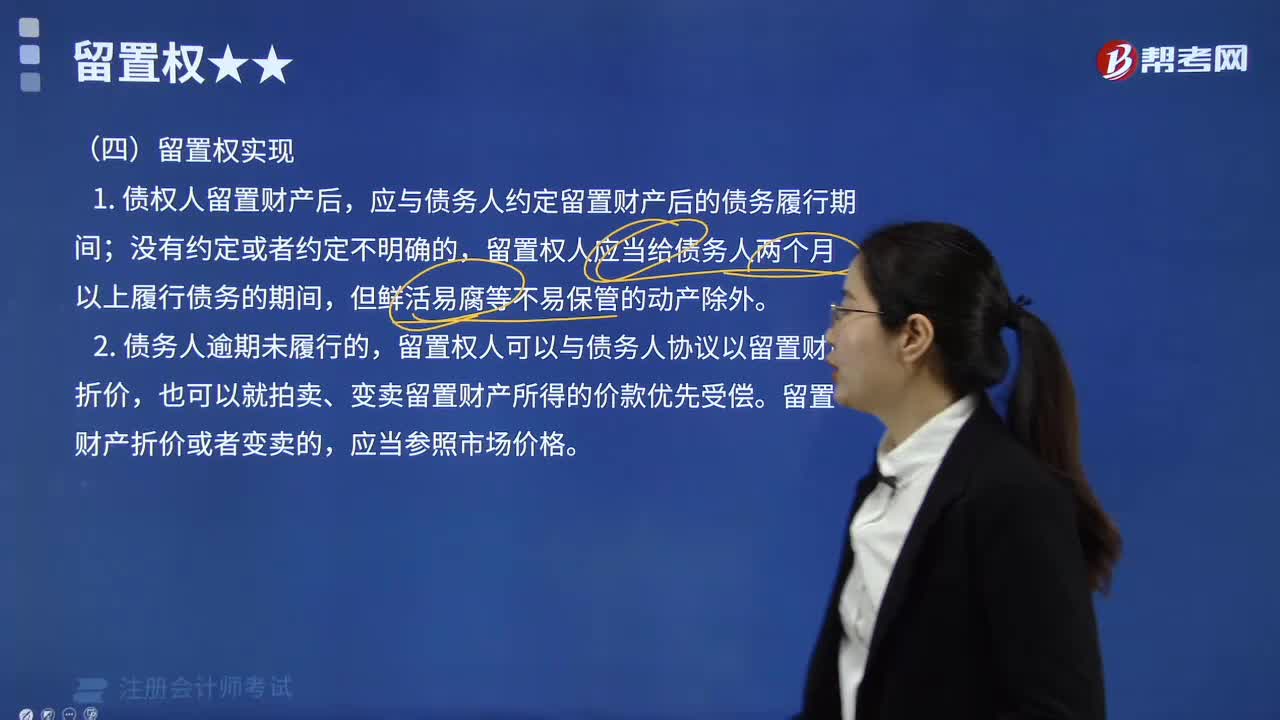

03:04留置权实现包括几部分?:留置权实现包括几部分?

04:54

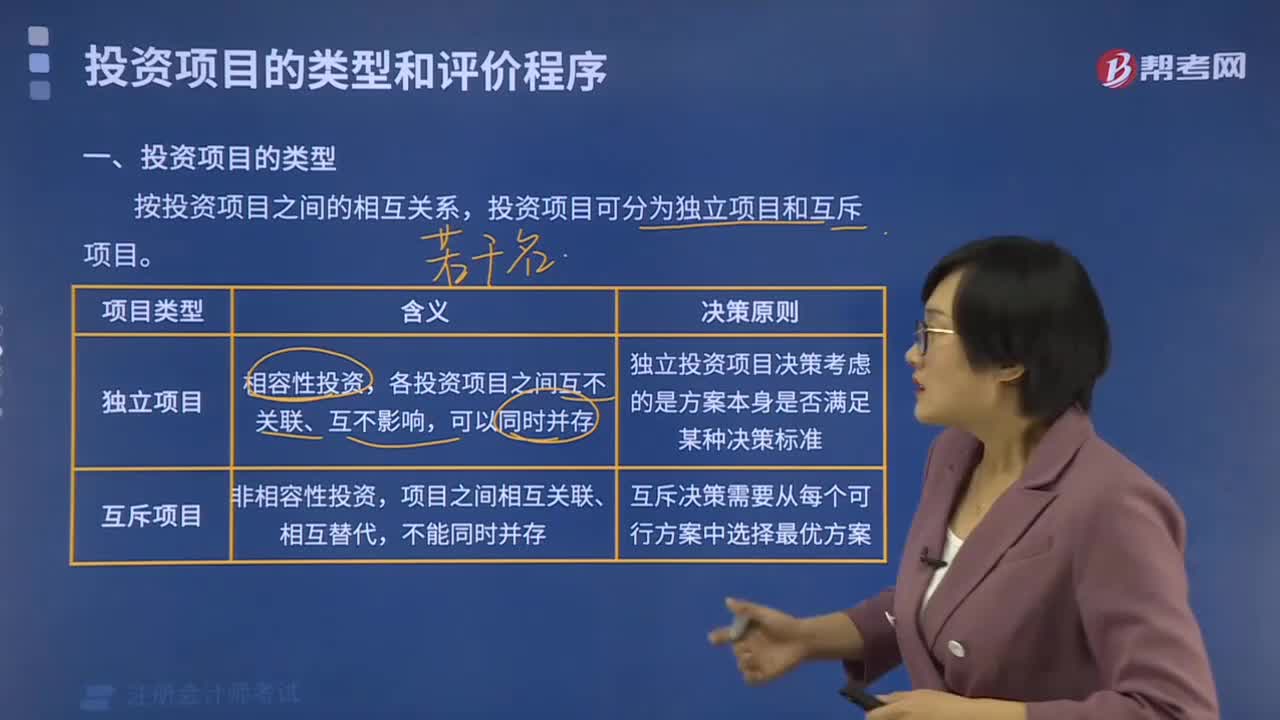

04:54投资项目的类型有哪些?:投资项目的类型有哪些?

00:38

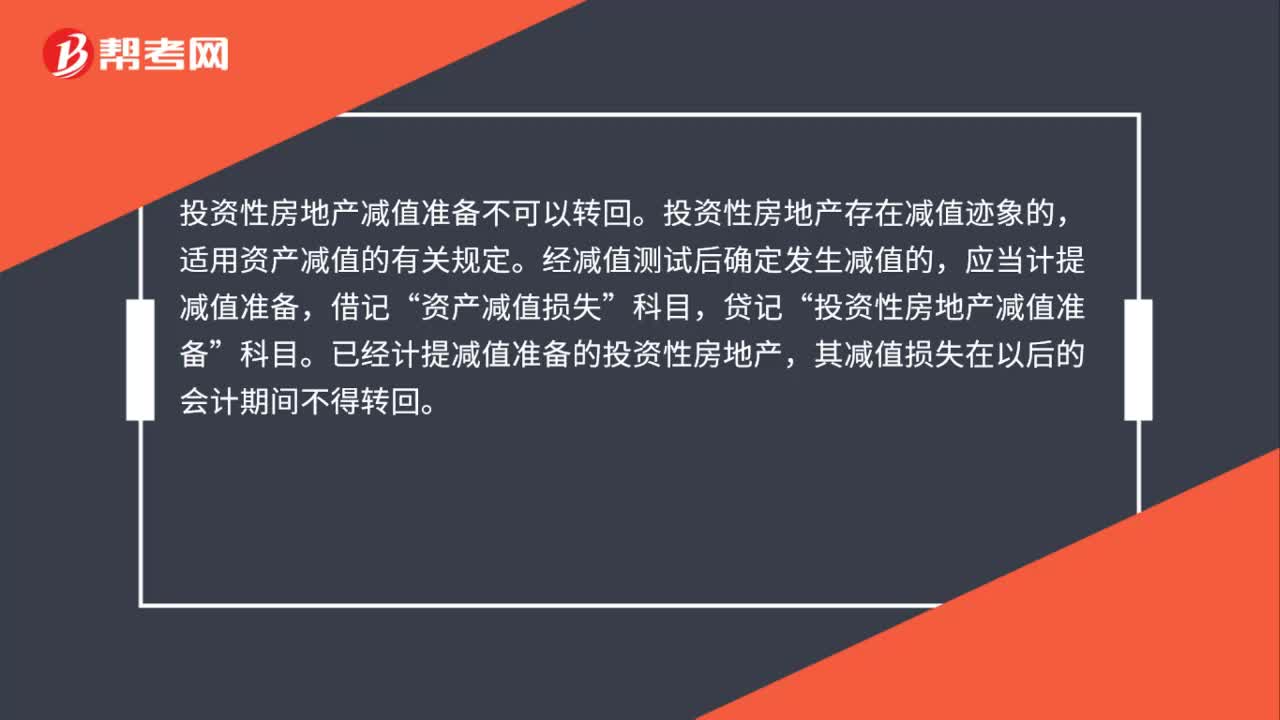

00:38投资性房地产减值准备可以转回吗?:投资性房地产减值准备不可以转回。投资性房地产存在减值迹象的,适用资产减值的有关规定。经减值测试后确定发生减值的,应当计提减值准备,借记“资产减值损失”贷记“投资性房地产减值准备”科目。已经计提减值准备的投资性房地产,其减值损失在以后的会计期间不得转回。

00:27

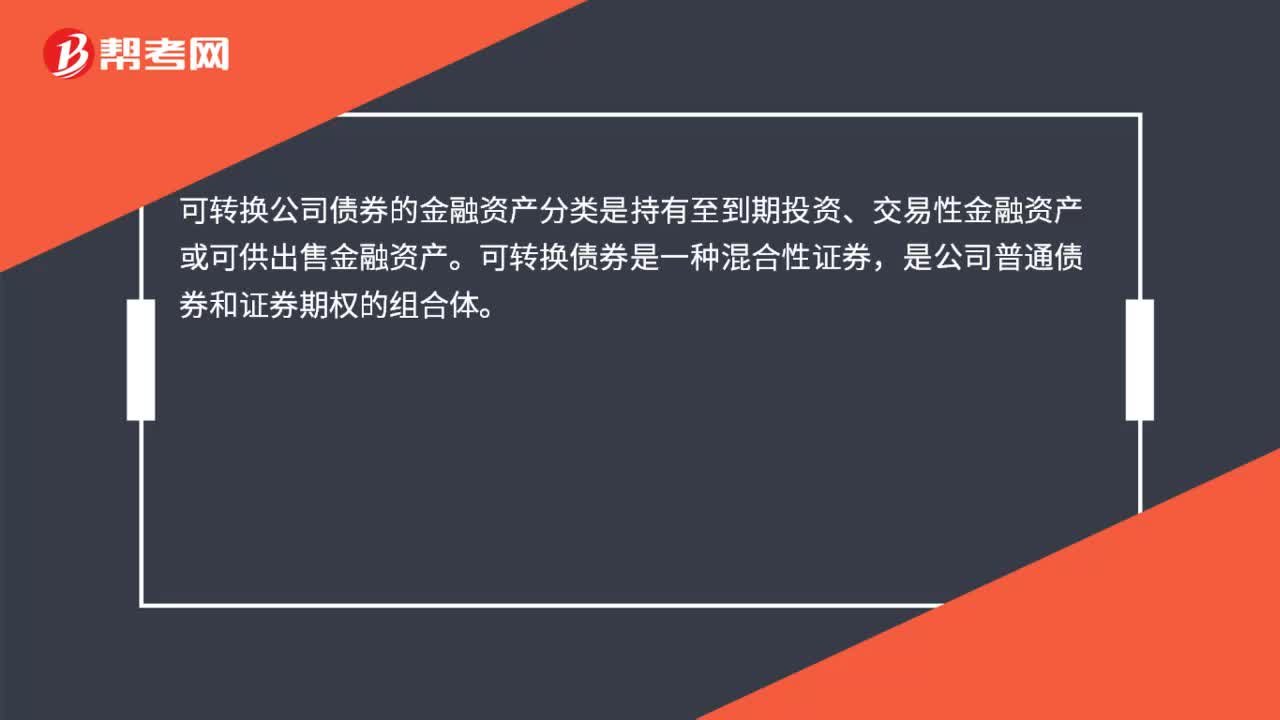

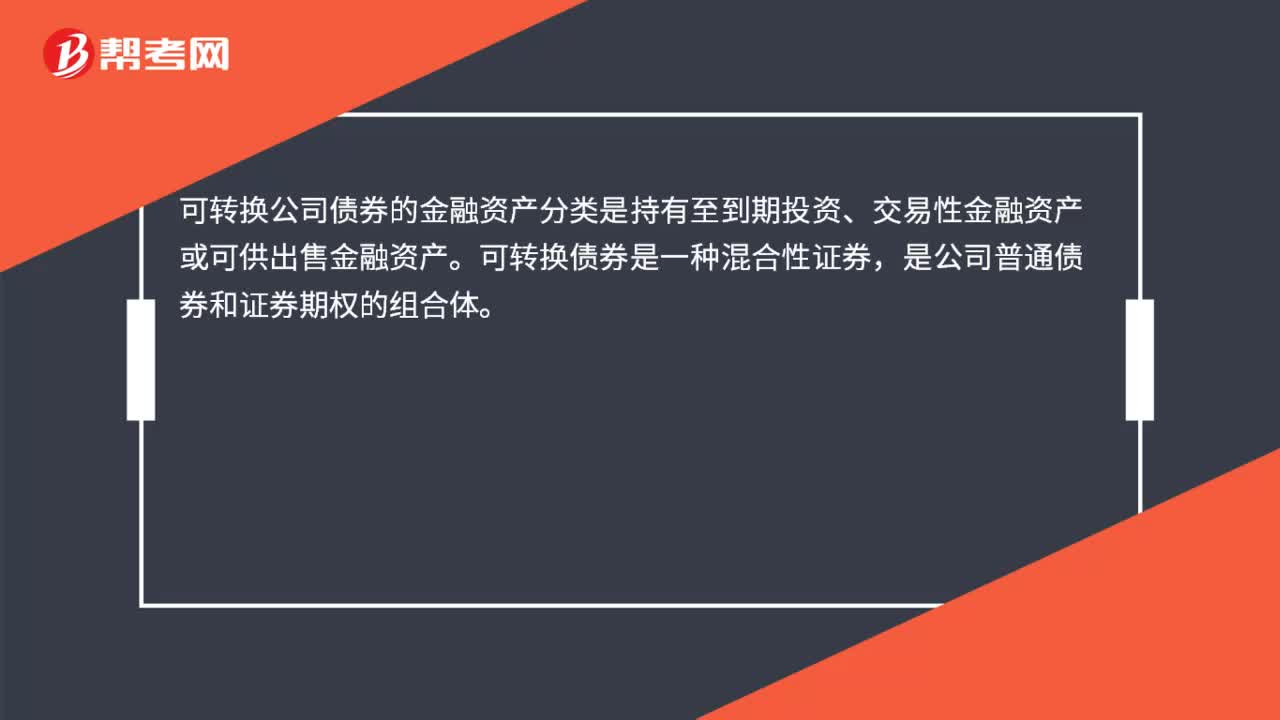

00:27可转换公司债券的金融资产分类是什么?:可转换公司债券的金融资产分类是什么?可转换公司债券的金融资产分类是持有至到期投资、交易性金融资产或可供出售金融资产。可转换债券是一种混合性证券,是公司普通债券和证券期权的组合体。

00:27

00:27可转换公司债券的金融资产分类是什么?:可转换公司债券的金融资产分类是什么?可转换公司债券的金融资产分类是持有至到期投资、交易性金融资产或可供出售金融资产。可转换债券是一种混合性证券,是公司普通债券和证券期权的组合体。

01:18

01:18加权资本成本的计算公式是什么?:加权资本成本的计算公式是什么?WACC=(EV)×Re+(DV)×Rd×(1-Tc),加权平均资本成本=(公司股本的市场价值股本占融资总额的百分比)×债务成本+(公司债务的市场价值债务占融资总额的百分比)×债务成本×(1-企业税率)。WACC=加权平均资本成本,Re=股本成本,Rd=债务成本,E=公司股本的市场价值,D=公司债务的市场价值,EV=股本占融资总额的百分比。

08:50

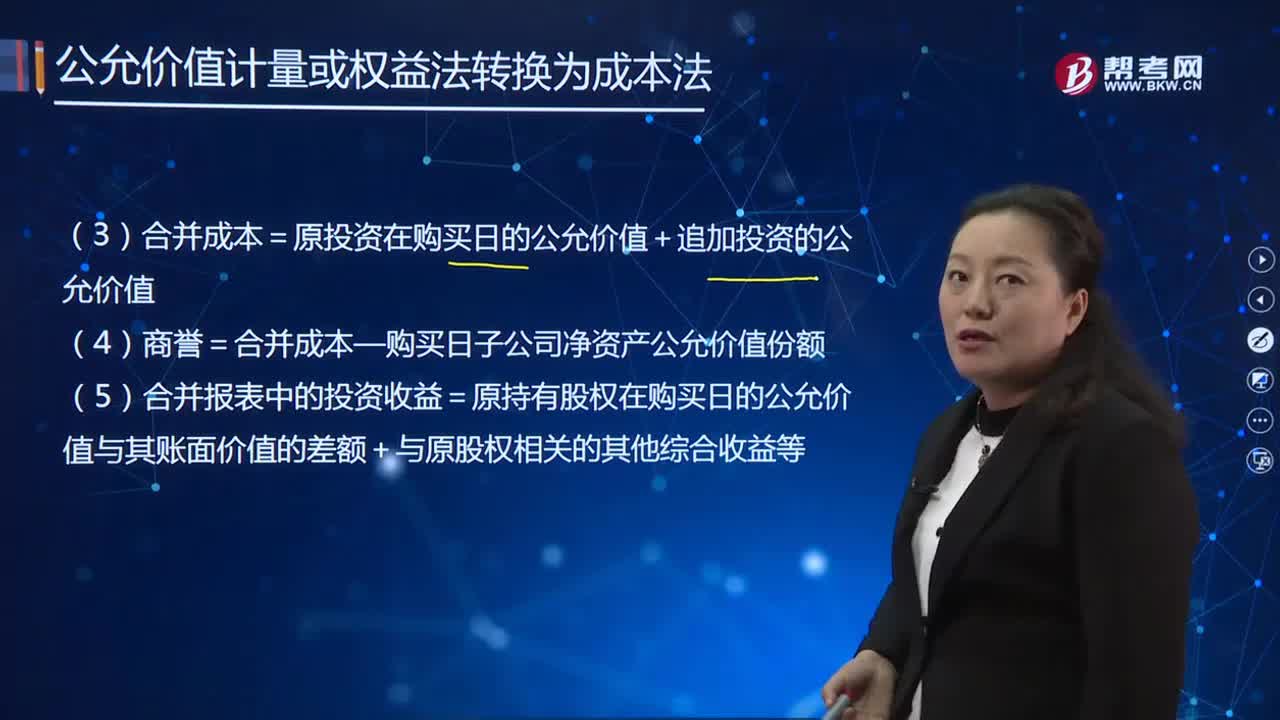

08:50如何调整原长期股权投资的账面价值?:调整原长期股权投资账面价值:(1)原长期股权投资=购买日原股权的公允价值;(2)原持有的股权公允价值与账面价值之间的差额计入当期投资收益。被购买方的原股权涉及的其他综合收益和其他资本公积应当转为购买日所属当期投资收益:长期股权投资——其他综合收益,(4)商誉=合并成本—购买日子公司净资产公允价值份额。

11:14

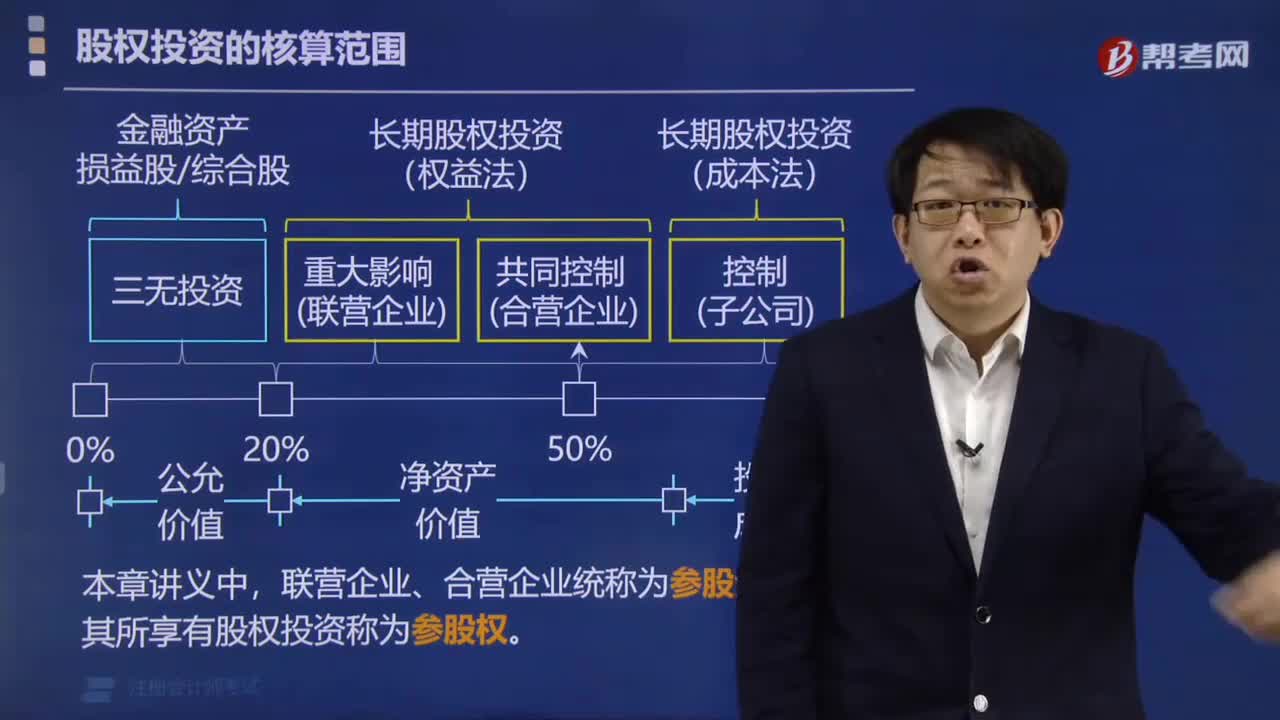

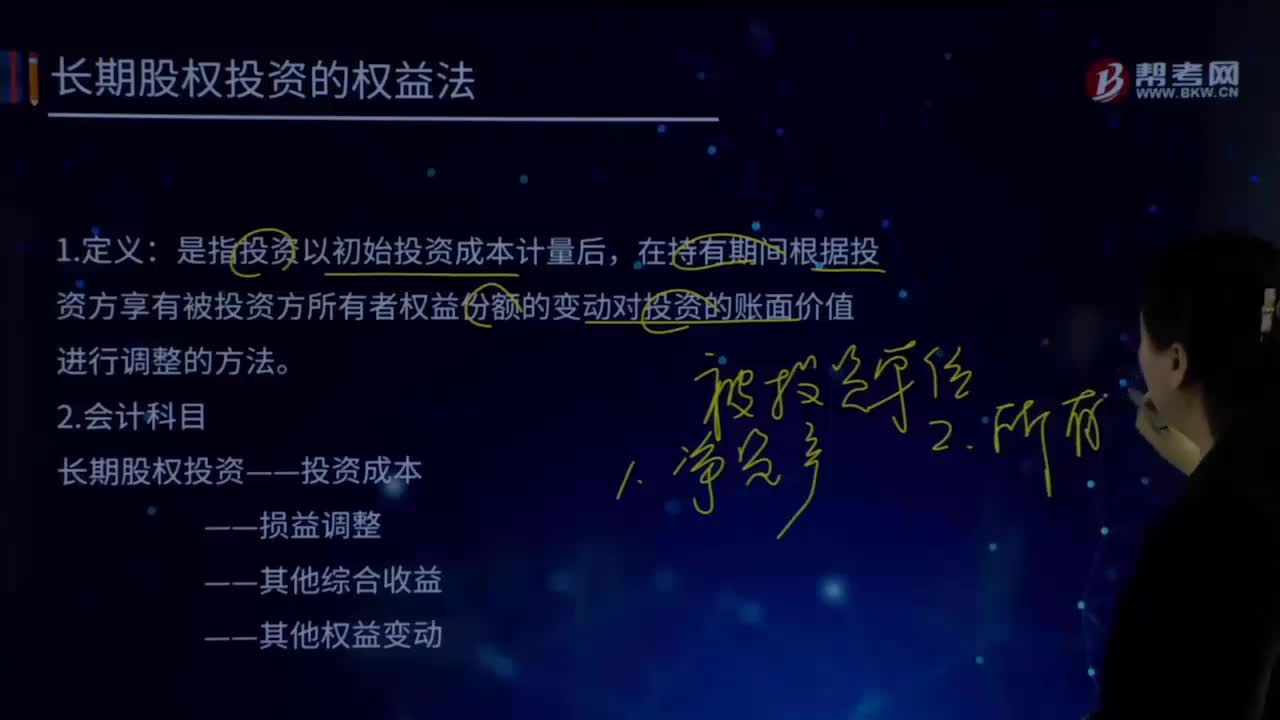

11:14长期股权投资的权益法的定义及会计科目是什么?:长期股权投资的权益法的定义及会计科目是什么?长期股权投资”账户的账面价值反映的是投资企业在受资的产权中实际占有的份额。长期股权投资权益法这种核算方法可以体现出投资的本质,核心是将长期股权投资理解为投资方在被投资单位拥有的净资产量,被投资方实现净利润、出现亏损、分派现金股利、可供出售金融资产的公允价值变动都会引起投资方净资产量的相应变动。投资企业对被投资单位具有共同控制或重大影响的长期股权投资。

09:29

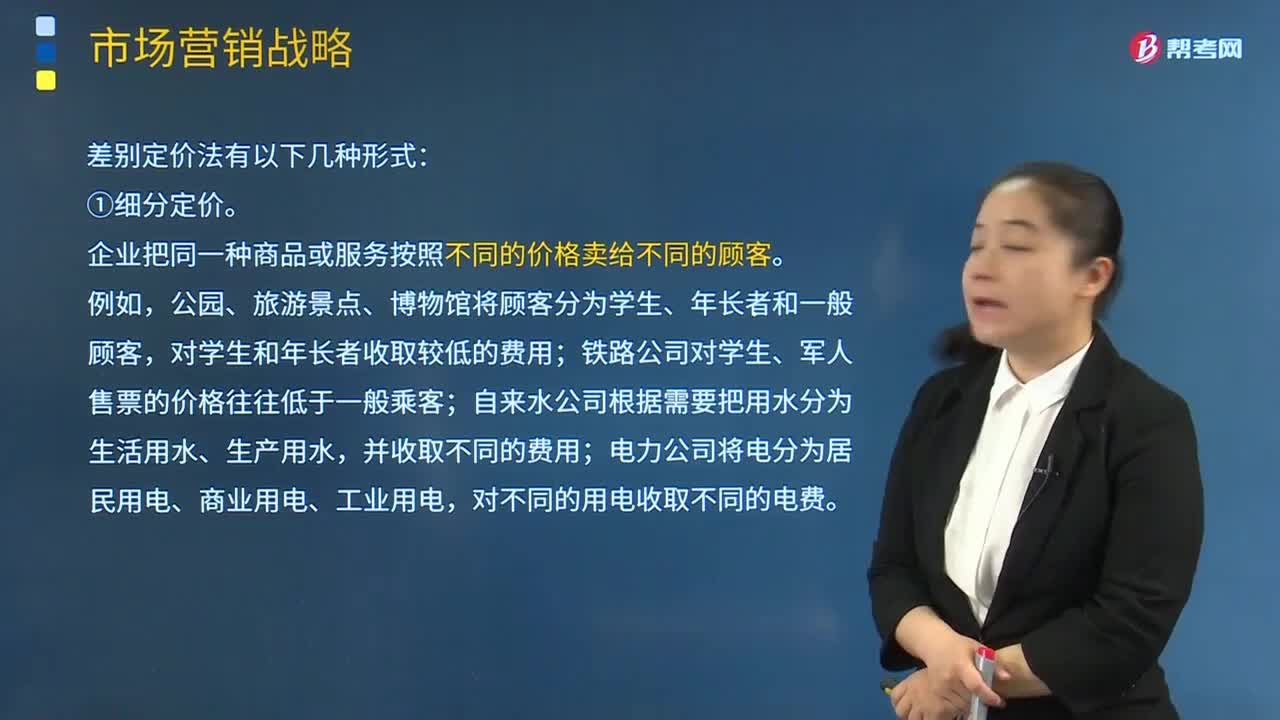

09:29市场营销的价格策略有哪几种分类?:1.产品差别定价法。差别定价是指对市场不同部分中的类似产品确定不同的价格:差别定价的不同方法;企业把同一种商品或服务按照不同的价格卖给不同的顾客,但不同型号或式样的产品其价格之间的差额和成本之间的差额是不成比例的:企业对处于不同位置或不同地点的产品和服务制订不同的价格。即使每个地点的产品或服务的成本是相同的:指在新产品投放市场时确定一个非常低的价格,指在新产品上市之初确定较高的价格。

13:01

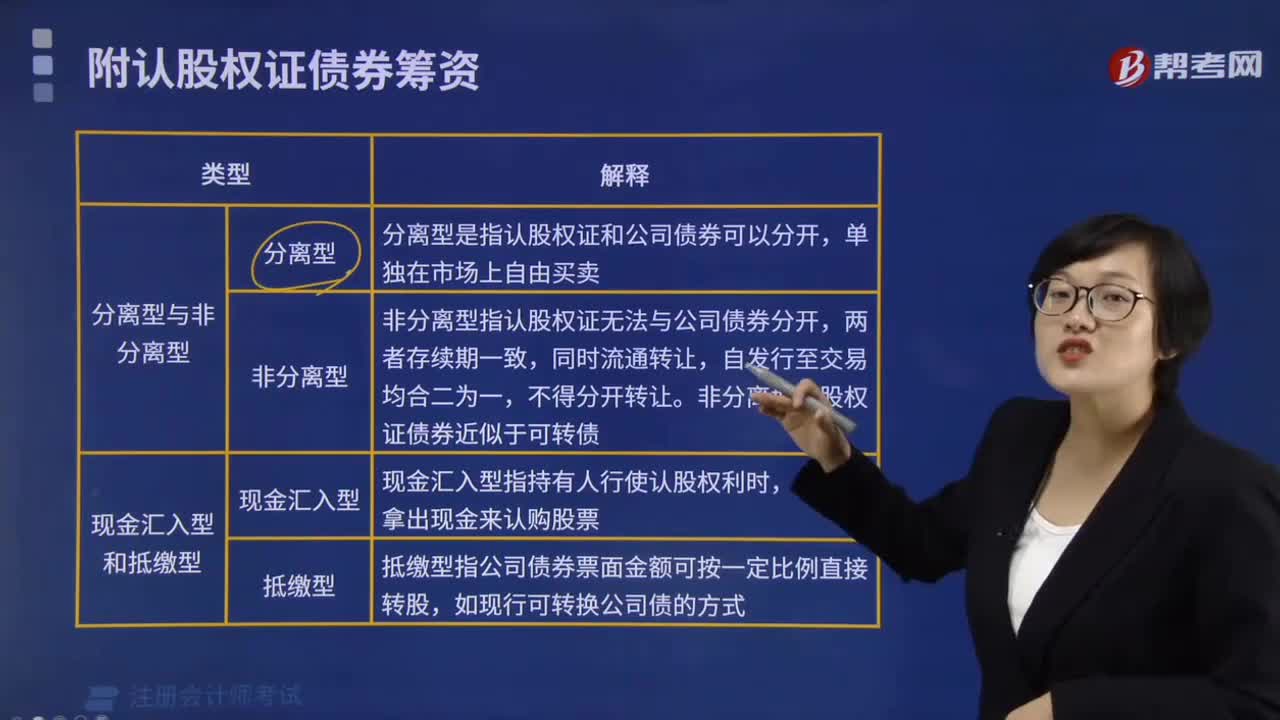

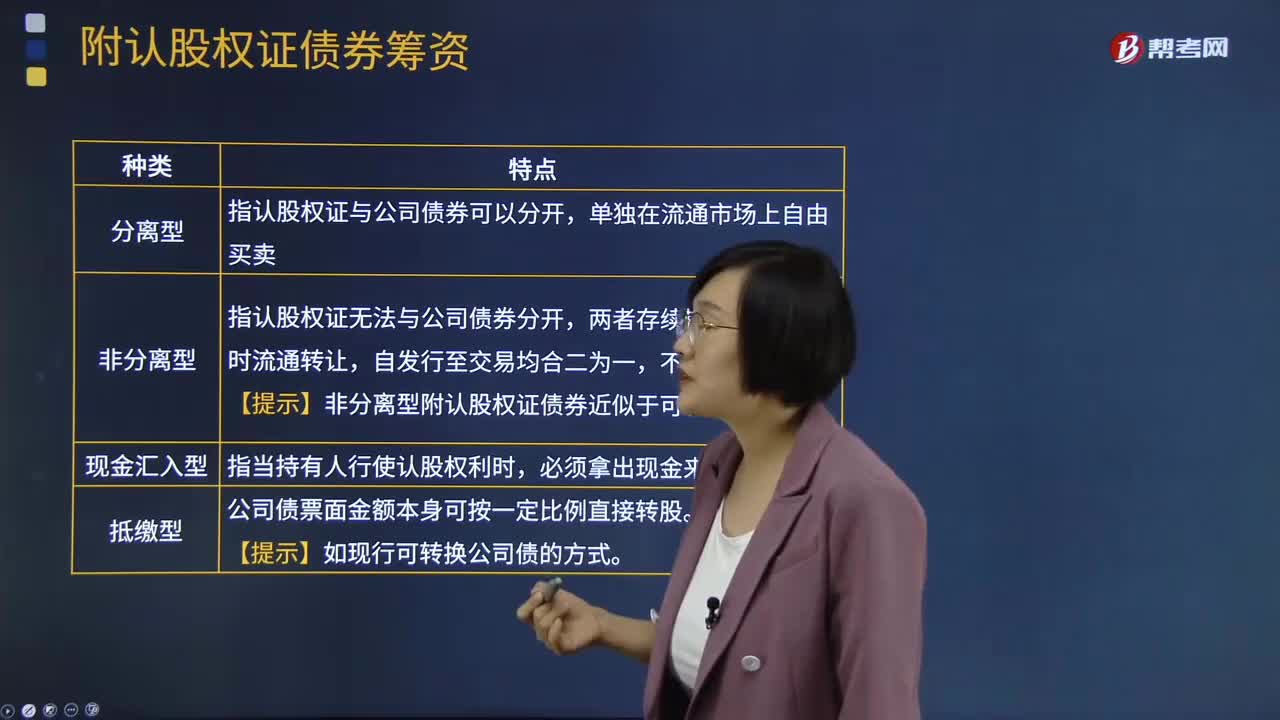

13:01附认股权证债券的筹资成本是什么?:是债券加上认股权证的产品组合。【提示】非分离型附认股权证债券近似于可转债。附认股权证债券的税前债务资本成本(即投资者期望报酬率),内含报酬率在等风险债券必要报酬率(市场利率)和税前普通股资本成本之间,到期前每张认股权证可以按22元价格购买1股普通股。(1)计算附认股权证债券的筹资成本;(2)判断投资人是否会购买该附认股权证债券,(1)附认股权证债券的筹资成本。

00:38

00:38长期股权投资的其他综合收益转入留存收益还是投资收益?:长期股权投资的其他综合收益转入留存收益还是投资收益?投资方的其他综合收益是计入投资收益还是计入留存收益,要根据被投资方的其他综合收益的最终去向而定。其他综合收益有可能转入留存收益,即被投资方的其他综合收益如果最终只能转入留存收益(例如被投资方的其他综合收益是因为设定受益计划产生的)金额。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日