下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:16

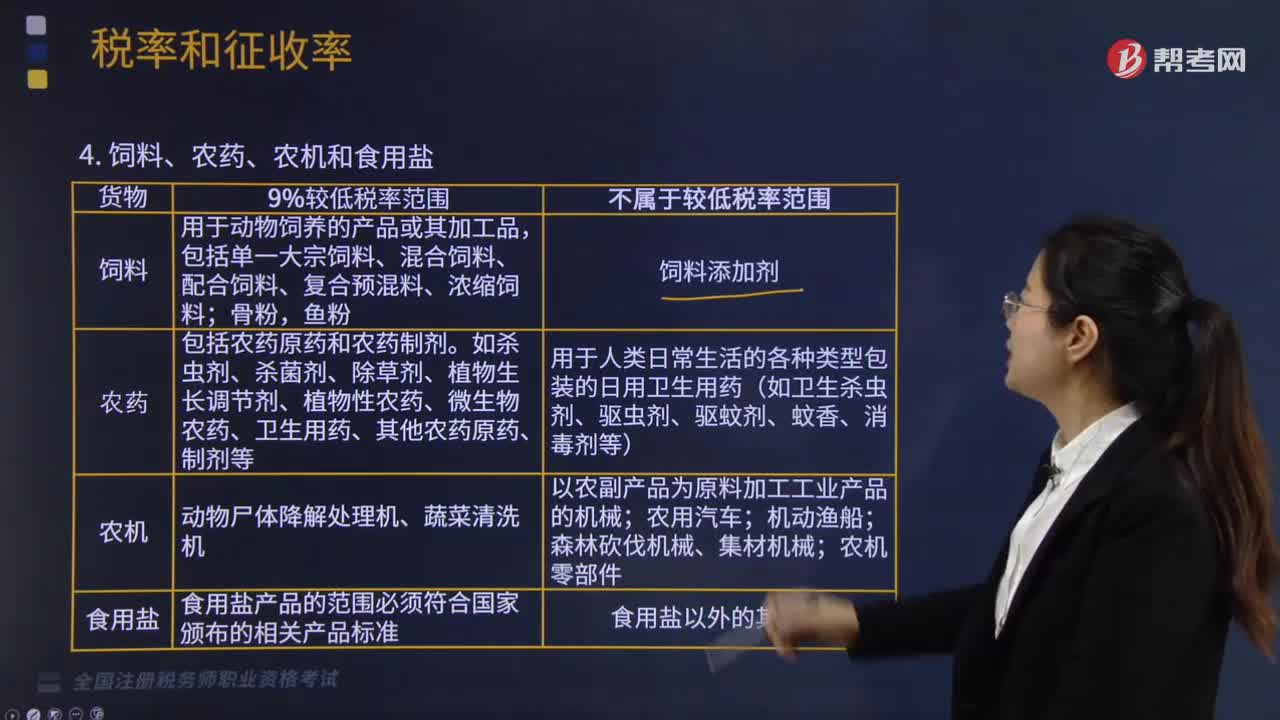

02:16饲料、农药、农机和食用盐以及其他适用低税率的情形有哪些?:饲料、农药、农机和食用盐以及其他适用低税率的情形有哪些?

02:30

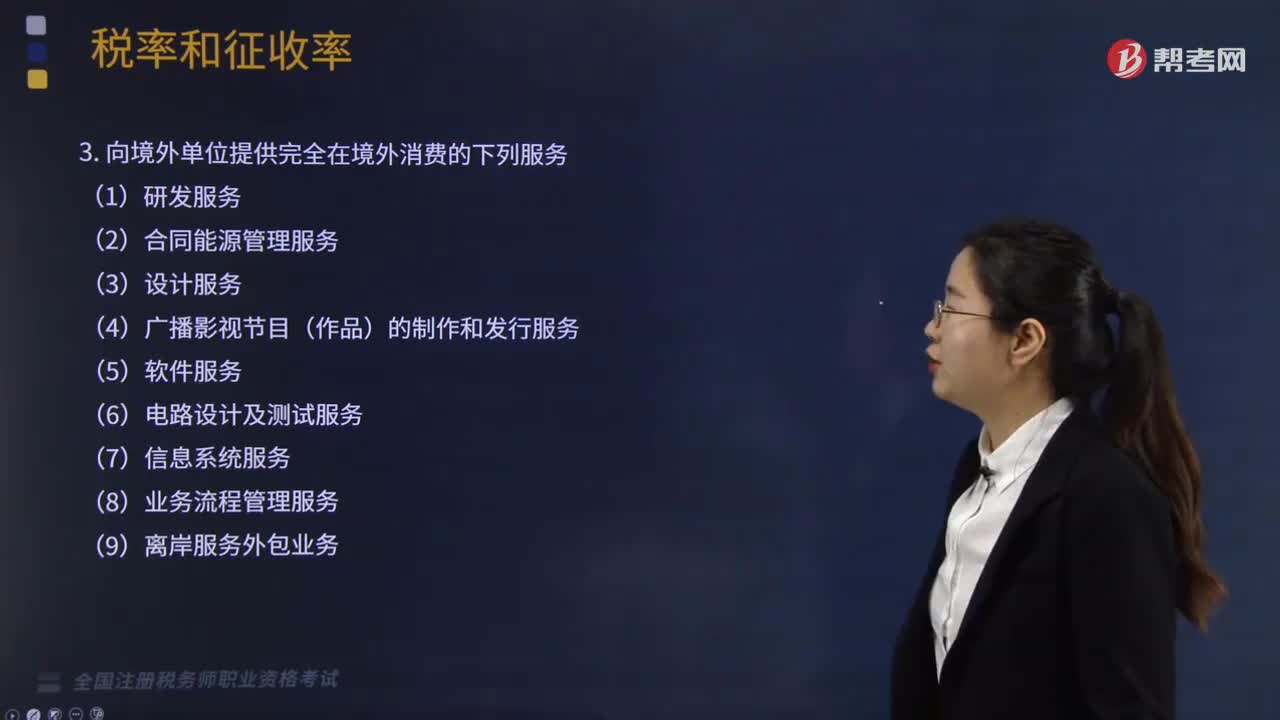

02:30哪些情况不属于在境内销售服务或无形资产?:哪些情况不属于在境内销售服务或无形资产?

03:55

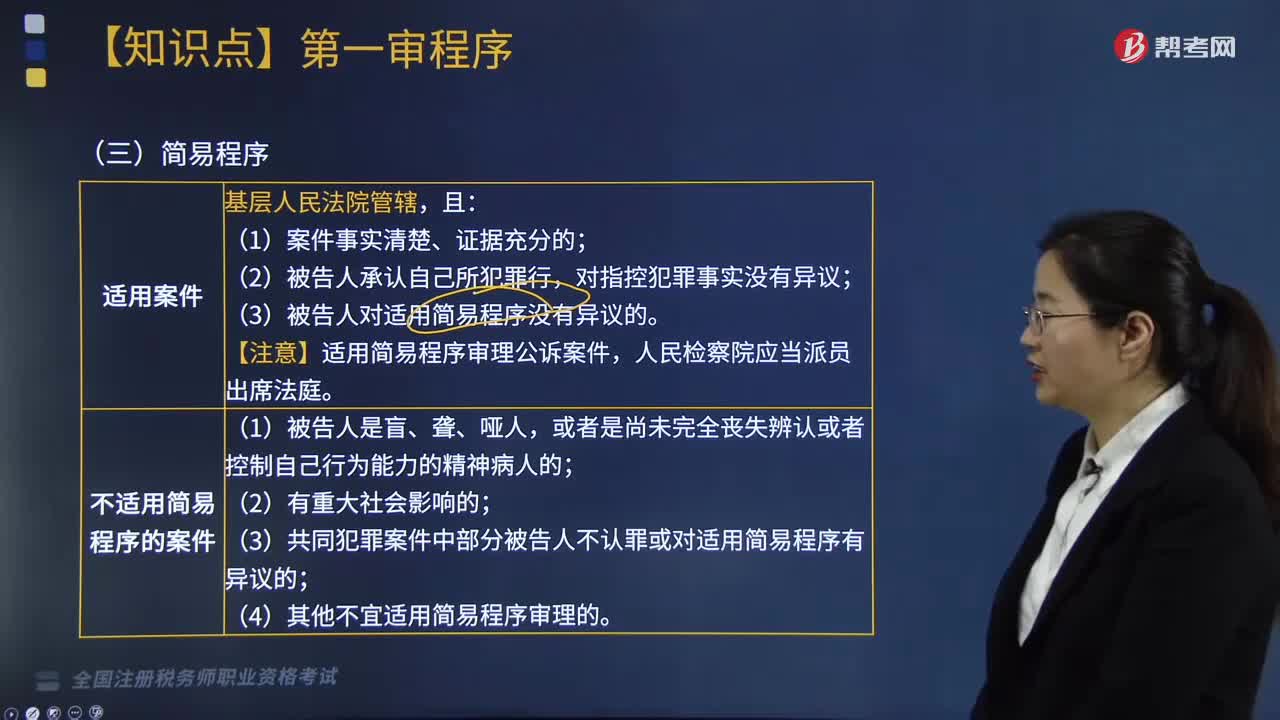

03:55适用于简易程序的案件有哪些?:适用于简易程序的案件有哪些?

03:36

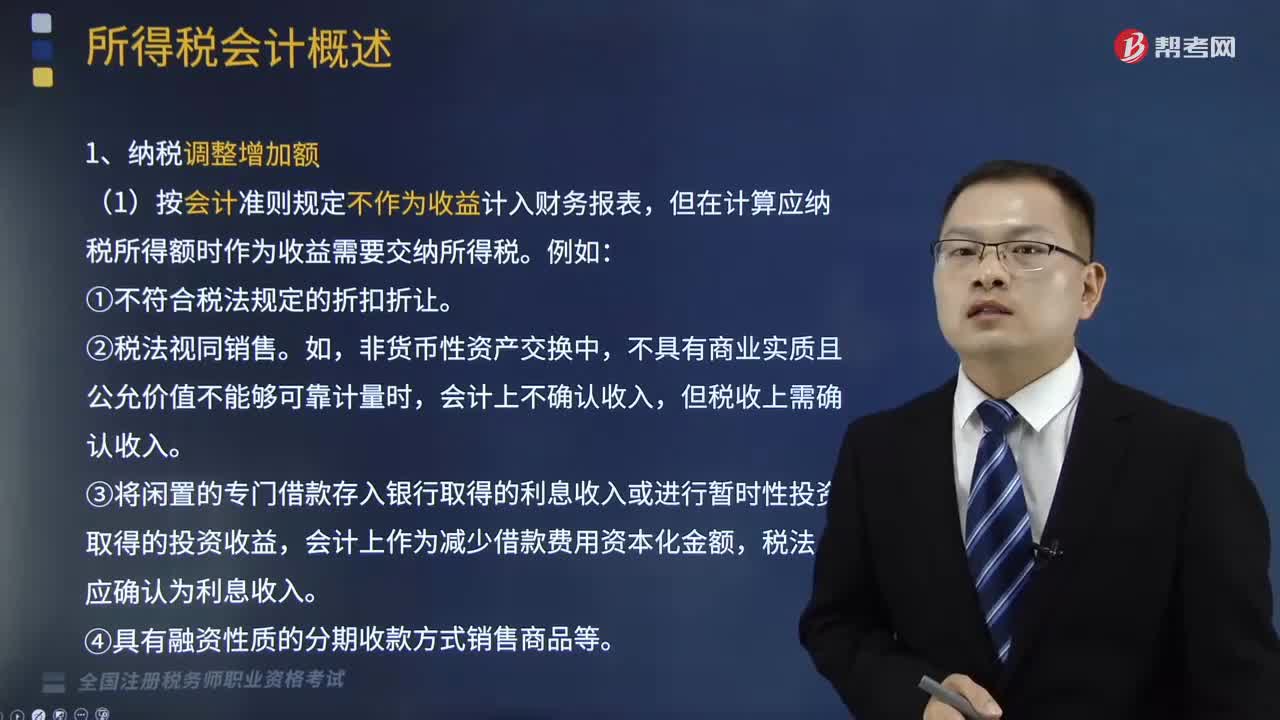

03:36纳税调整增加额的情况有哪些?:纳税调整增加额的情况有哪些?

06:16

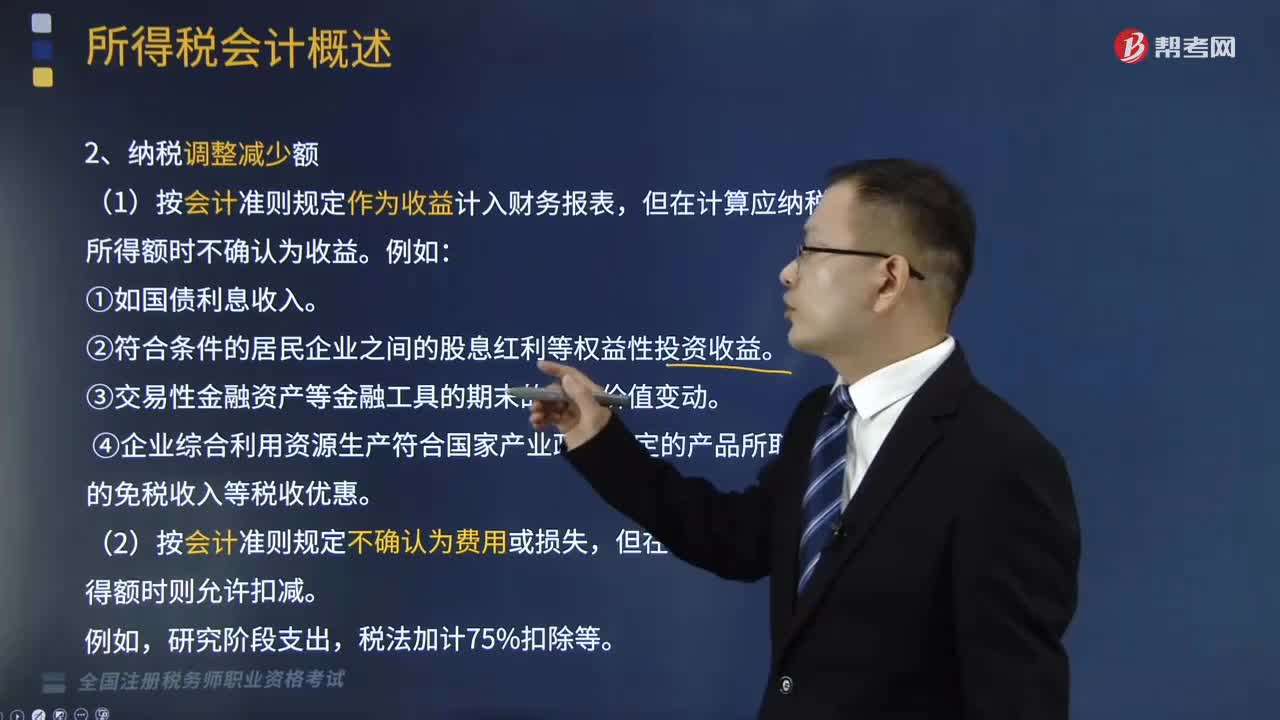

06:16哪些情况属于纳税调整减少额?:哪些情况属于纳税调整减少额?

08:32

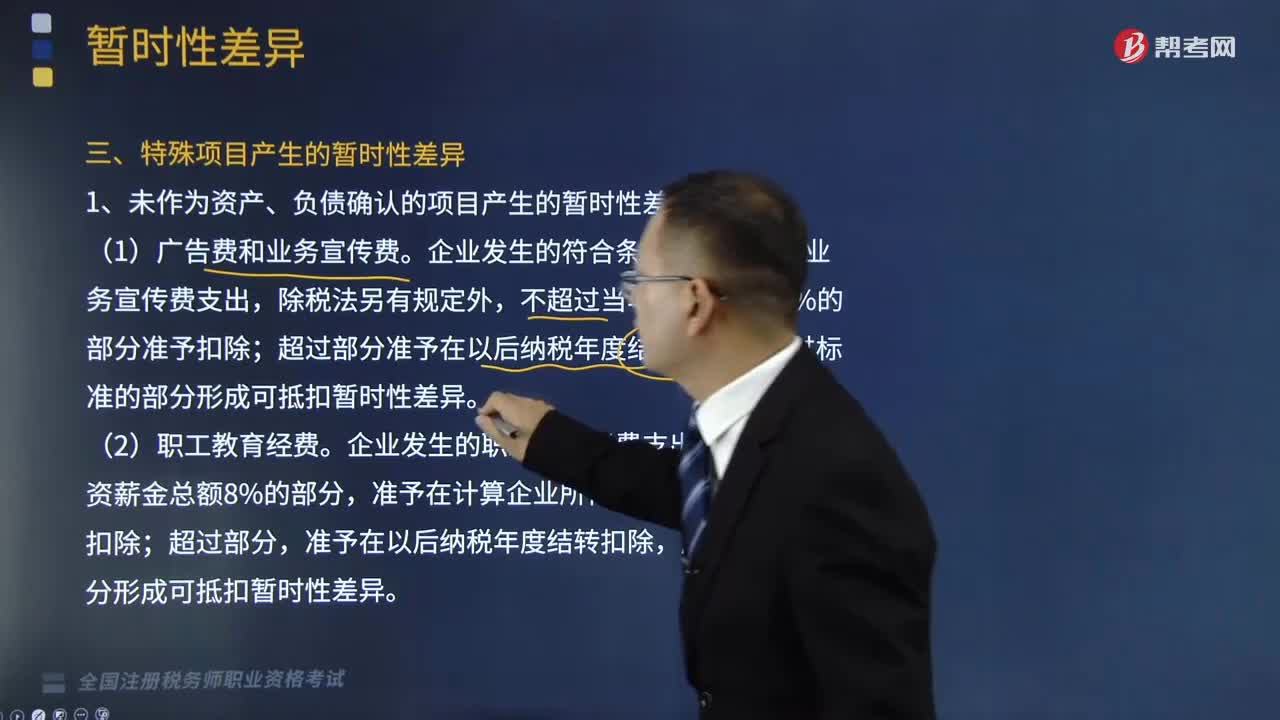

08:32哪些情况属于特殊项目产生的暂时性差异?:哪些情况属于特殊项目产生的暂时性差异?

02:01

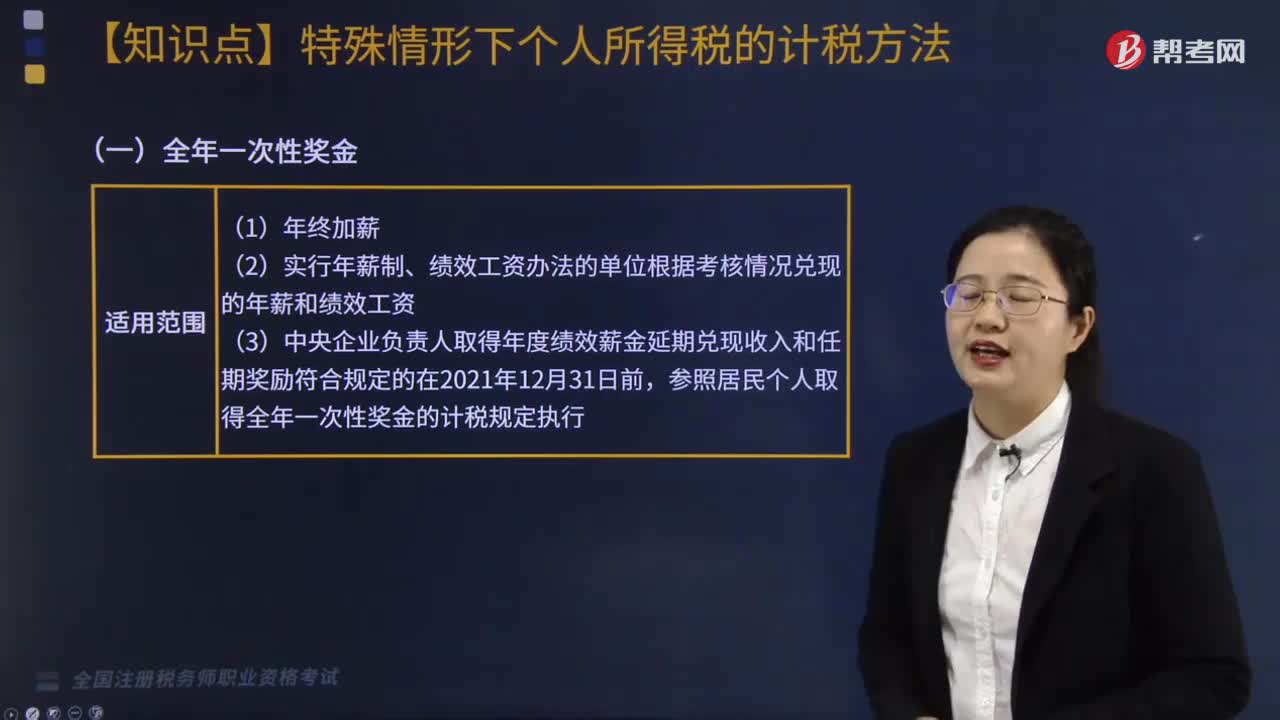

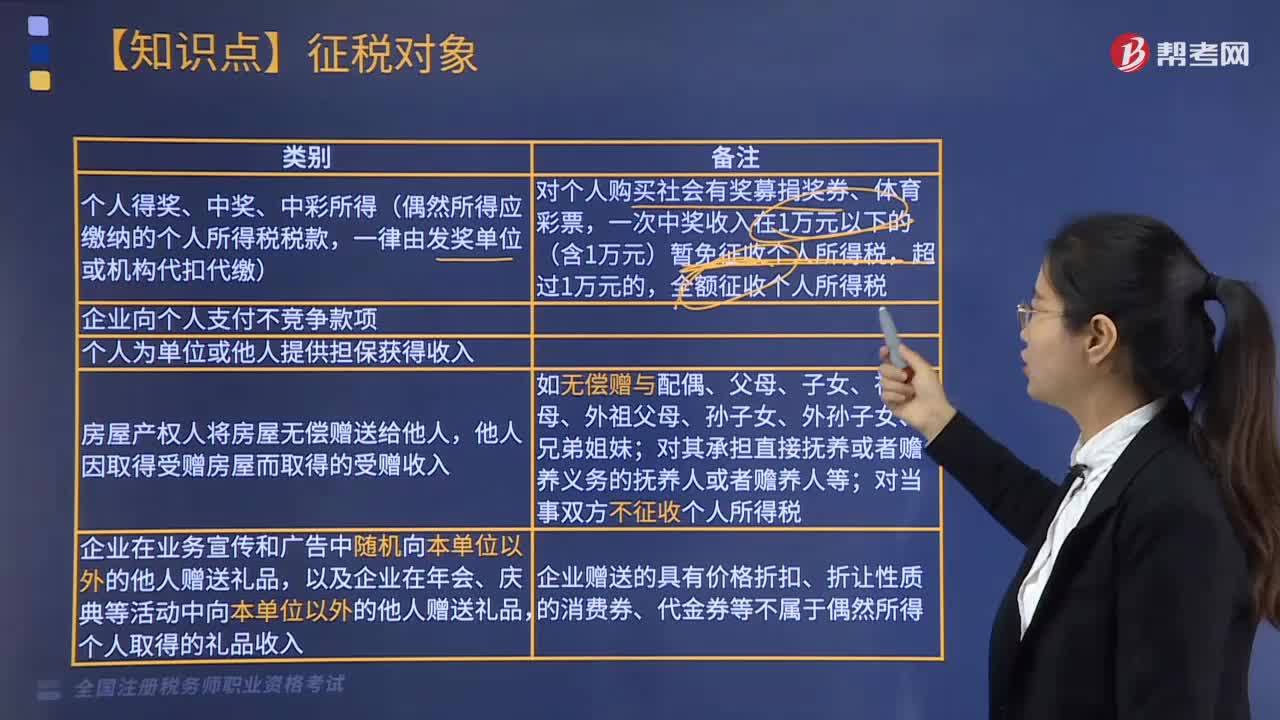

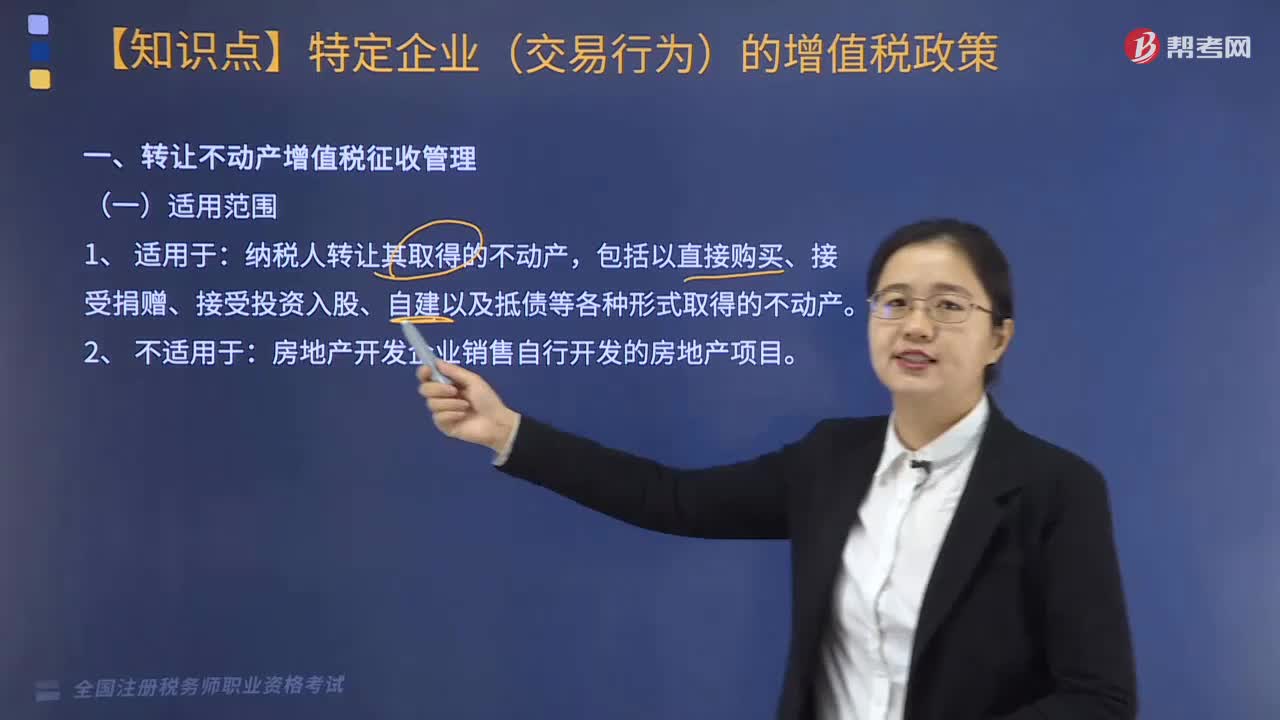

02:01特殊售房方式应纳税额的适用情形有哪些?:特殊售房方式应纳税额的适用情形有:2.采用预售方式出售商品房。二、纳税人成片受让土地使用权后,分期分批开发、转让房地产的。对允许扣除项目的金额可按转让土地使用权的面积占总面积的比例计算分摊,也可按建筑面积或税务机关确认的其他方式计算分摊:扣除项目金额=扣除项目的总金额×(转让土地使用权的面积或建筑面积÷受让土地使用权的总面积),【提示】特别关注可扣项目金额的配比原则!

02:51

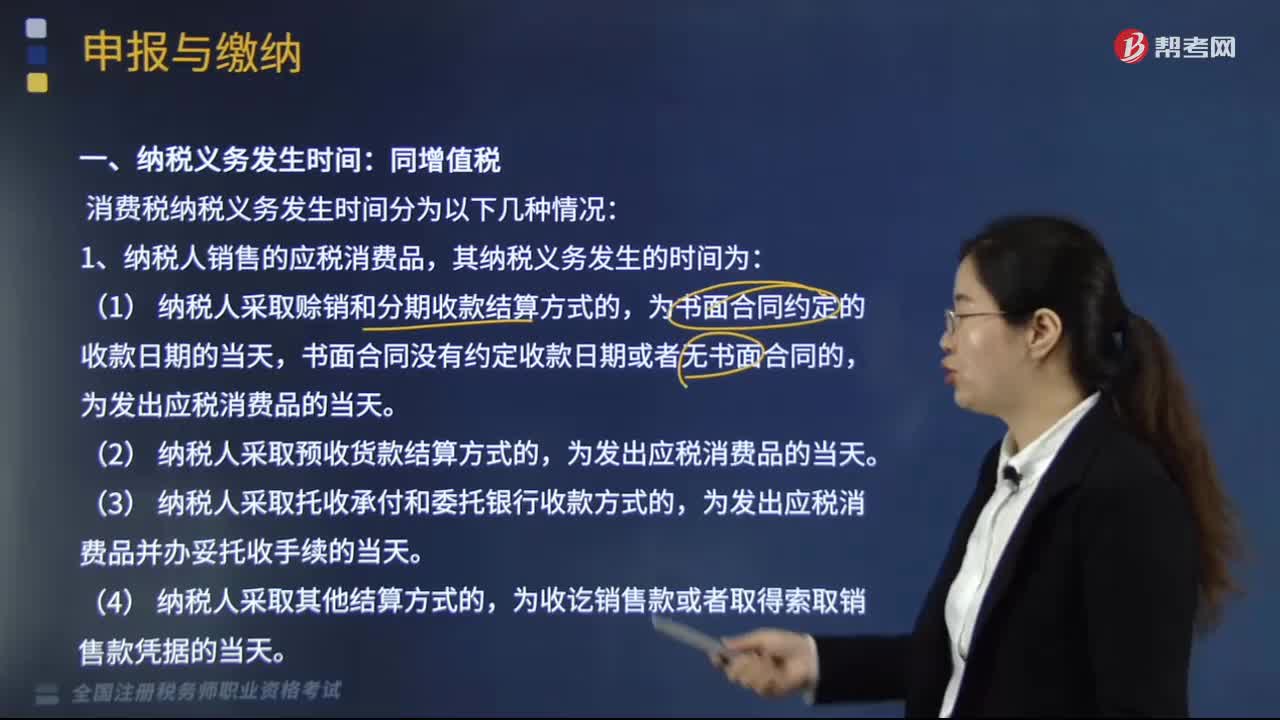

02:51消费税纳税义务发生时间有哪些情况?:消费税纳税义务发生时间有哪些情况?消费税纳税义务发生时间分为以下几种情况:1.纳税人销售的应税消费品,为发出应税消费品并办妥托收手续的当天。3.纳税人委托加工的应税消费品,为纳税人提货的当天。4.纳税人进口的应税消费品,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度,纳税人的具体纳税期限;以其他期限纳税的,于次月1日起15日内申报纳税并结清上月税款。

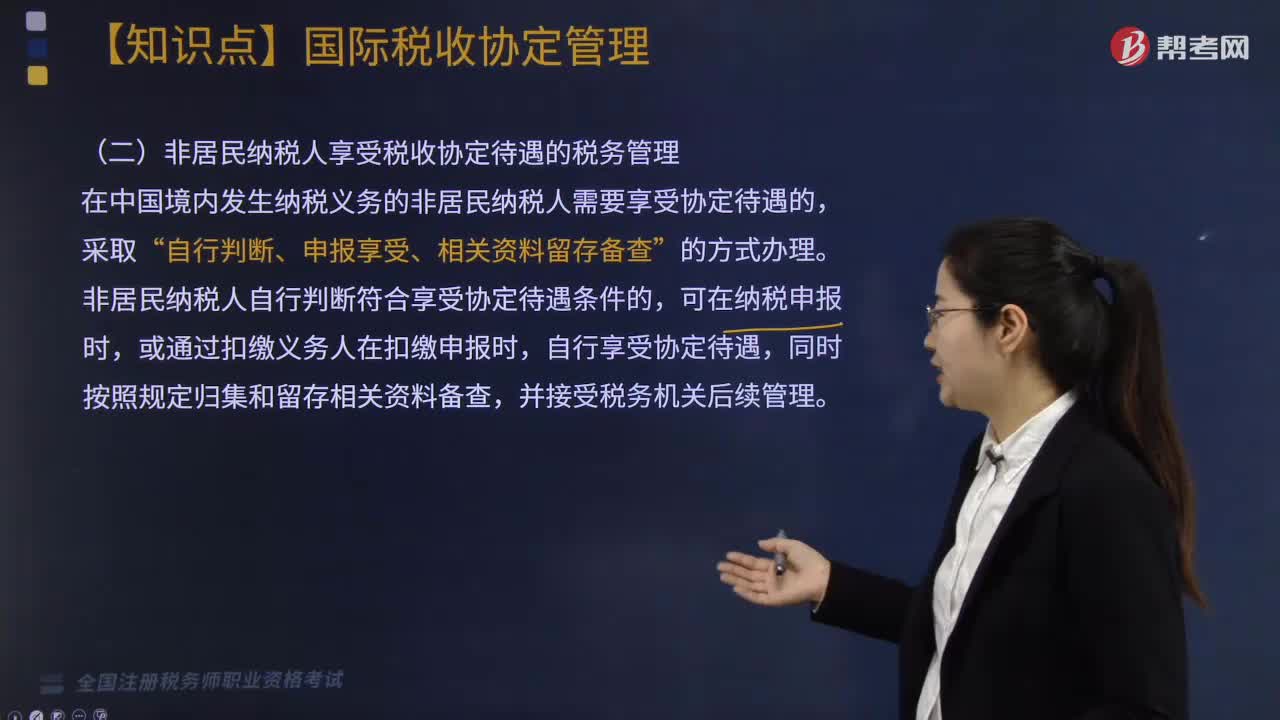

06:34

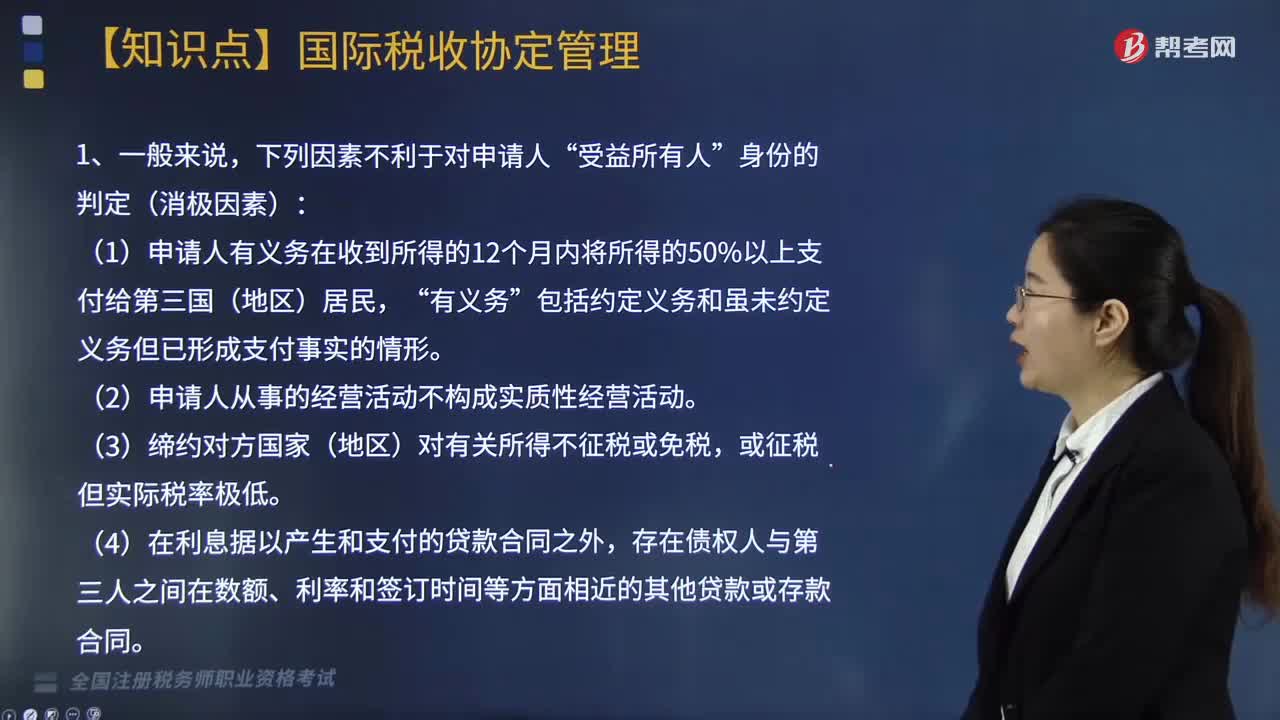

06:34国际税收协定管理关于受益所有人认定是指什么?:国际税收协定管理关于受益所有人认定是指什么?在申请享受我国对外签署的税收协定中对股息、利息和特许权使用费等条款的税收待遇时,进行受益所有人的认定。(1)申请人有义务在收到所得的12个月内将所得的50%以上支付给第三国(地区)居民,存在债权人与第三人之间在数额、利率和签订时间等方面相近的其他贷款或存款合同,存在申请人与第三人之间在有关版权、专利、技术等的使用权或所有权方面的转让合同。

03:11

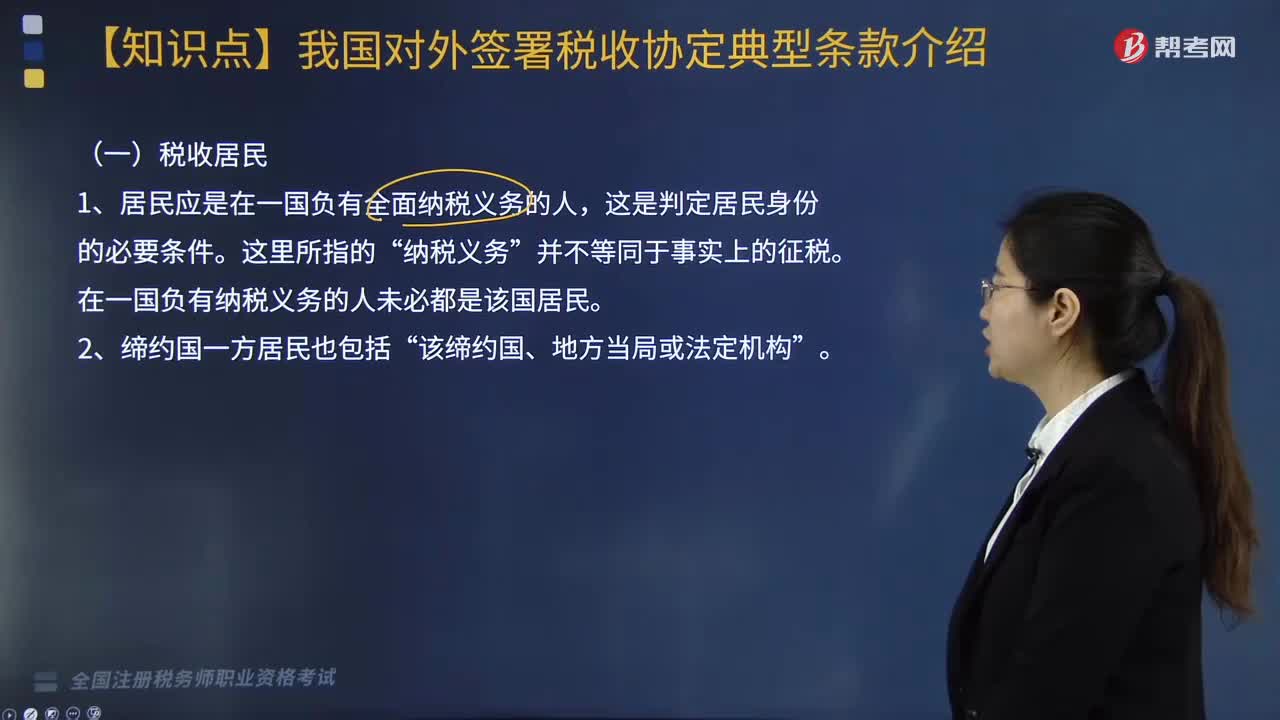

03:11中新协定典型条款税收居民包括哪些内容?:中新协定典型条款税收居民包括哪些内容?中新协定中的条款包括税收协定的适用范围、税收居民、常设机构、营业利润、国际运输、财产所得、投资所得、劳务所得、其他种类所得、特别规定等条款。①新加坡个人到第三国从事劳务活动已构成第三国居民的:其在第三国从事劳务活动时与中国发生业务往来并从中国取得的所得不适用《中新协定》规定,而应适用该第三国与中国签订的税收协定的规定。

03:08

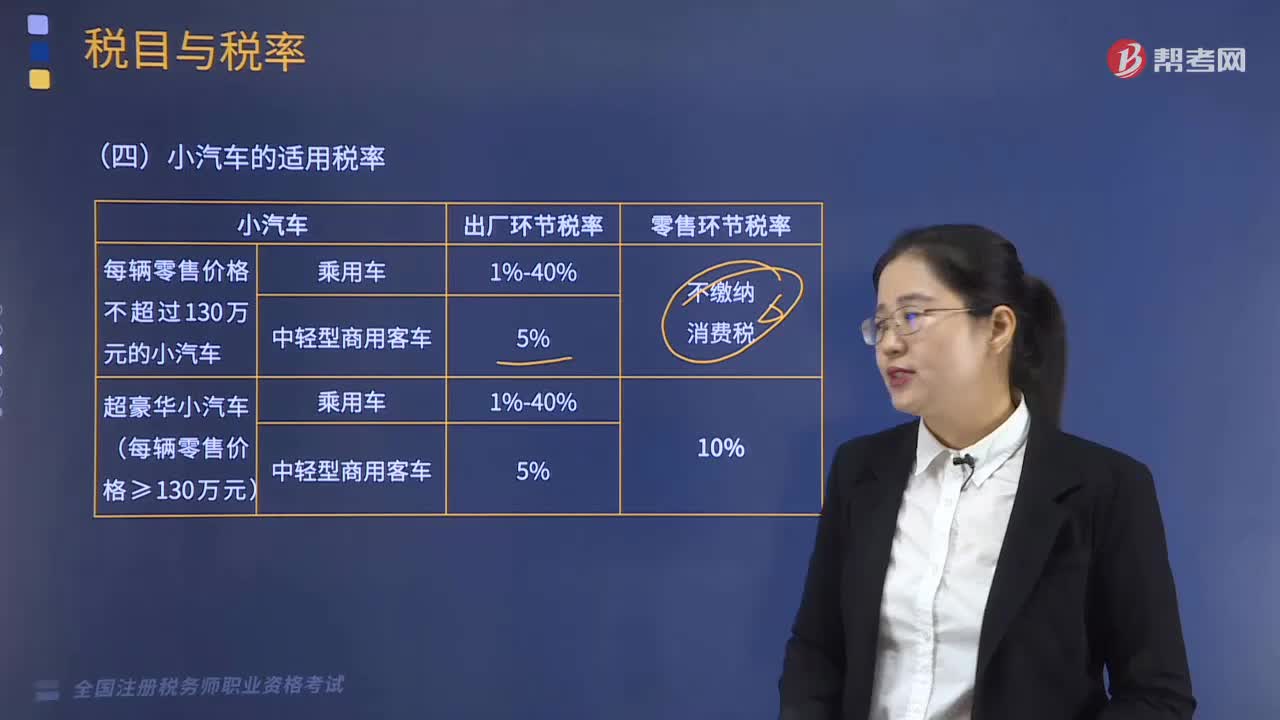

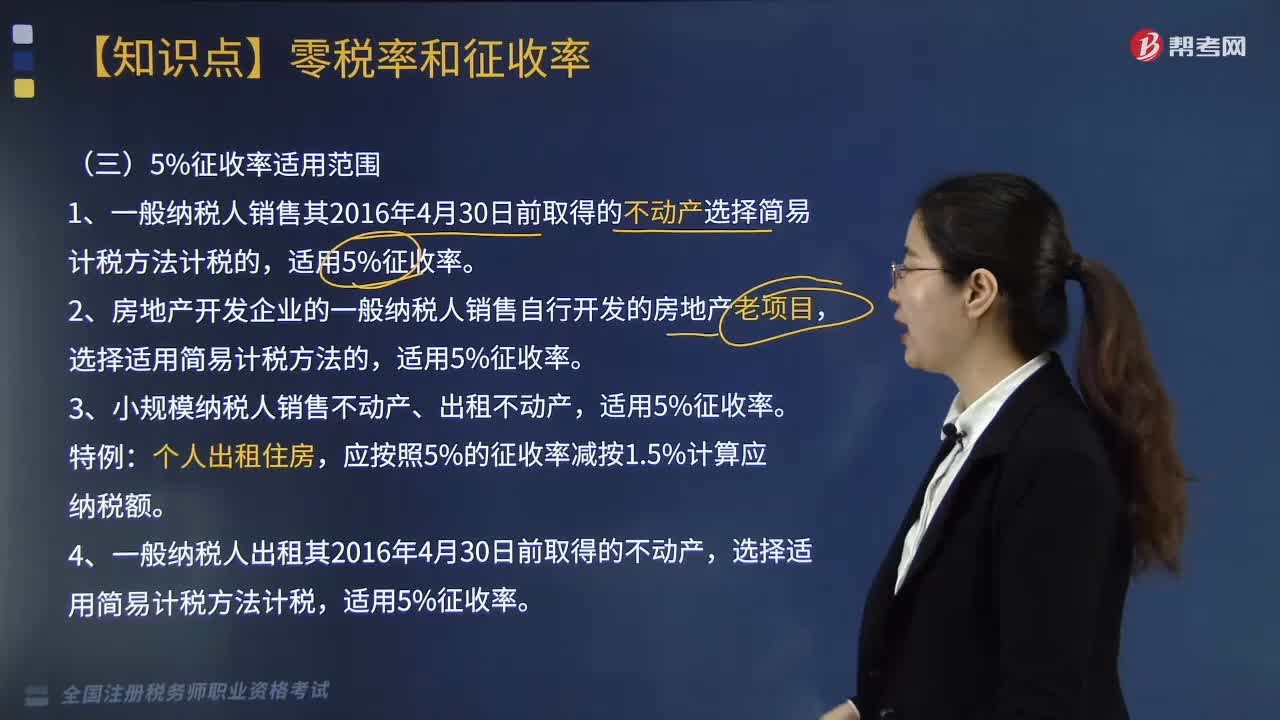

03:08增值税5%增收率适用范围有哪些?:增值税5%增收率适用范围有哪些?1.一般纳税人销售其2016年4月30日前取得的不动产选择简易计税方法计税的,选择适用简易计税方法的,应按照5%的征收率减按1.5%计算应纳税额。选择适用简易计税方法计税,适用5%征收率。选择差额纳税的,选择简易计税方式计税的,征收率为5%。【总结】5%主要与不动产租售、差额计税的劳务派遣、人力资源外包服务有关。1.使用征收率计税就要求纳税人采用简易征税办法缴税。

02:46

02:46增值税征收率的适用情况有哪些?:增值税征收率的适用情况有哪些?2.增值税一般纳税人简易计税。1.小规模纳税人的简易计税及一般纳税人可以选择适用简易计税方法计税时(适用5%征收率的除外)。适用简易办法依照3%征收率减按2%征收。应按3%的征收率征收增值税。4.一般纳税人销售自己使用过的不得抵扣且未抵扣进项税的固定资产(动产),适用简易办法依照3%征收率减按2%征收增值税。按照简易办法依照3%征收率减按2%征收增值税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日