下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:52

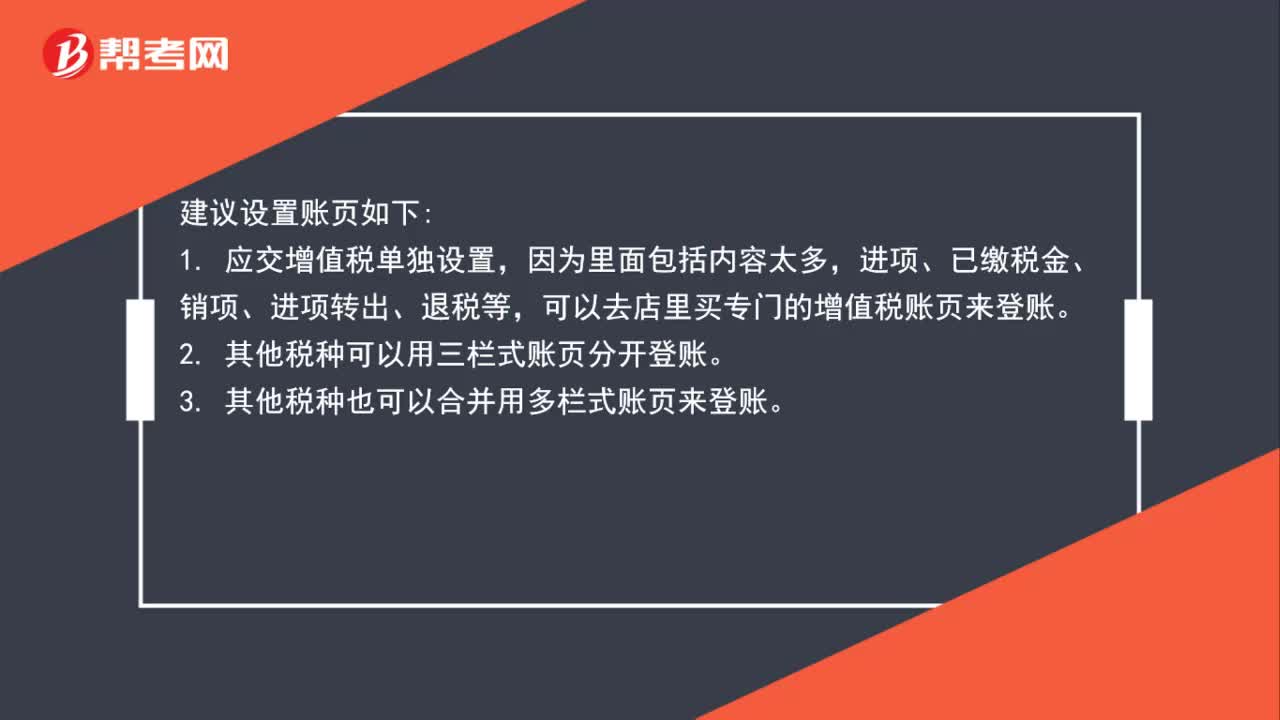

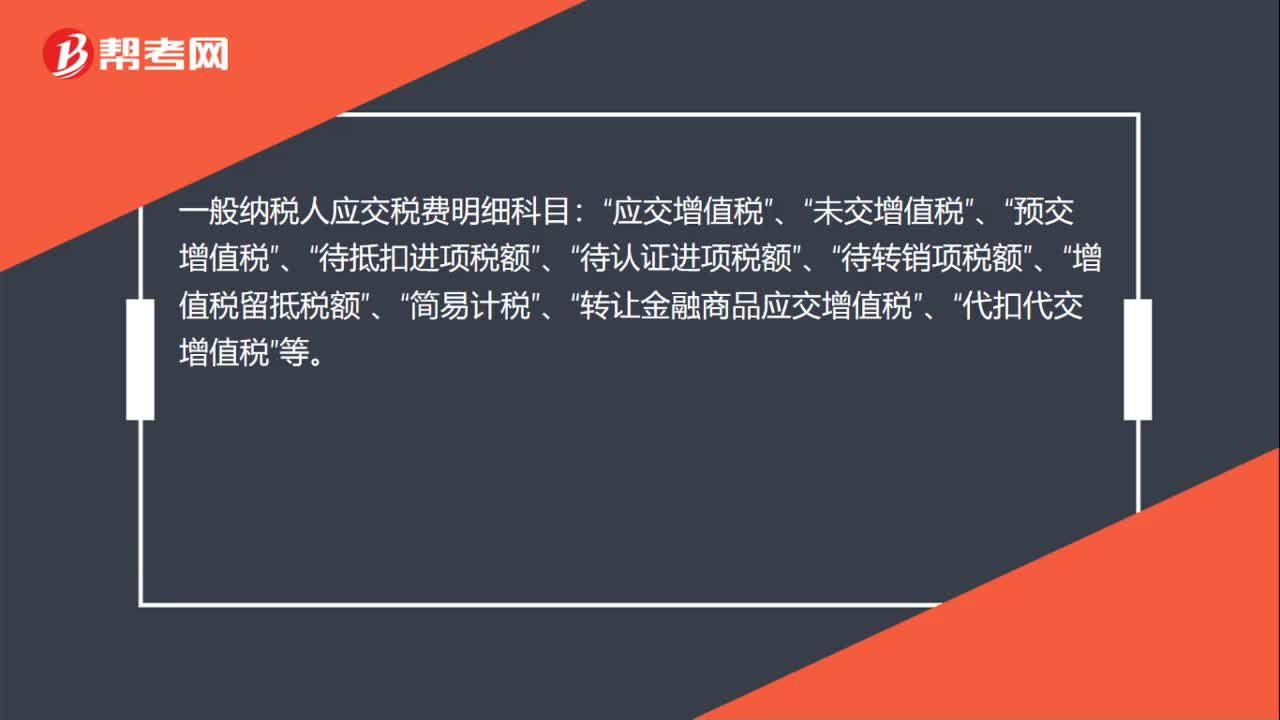

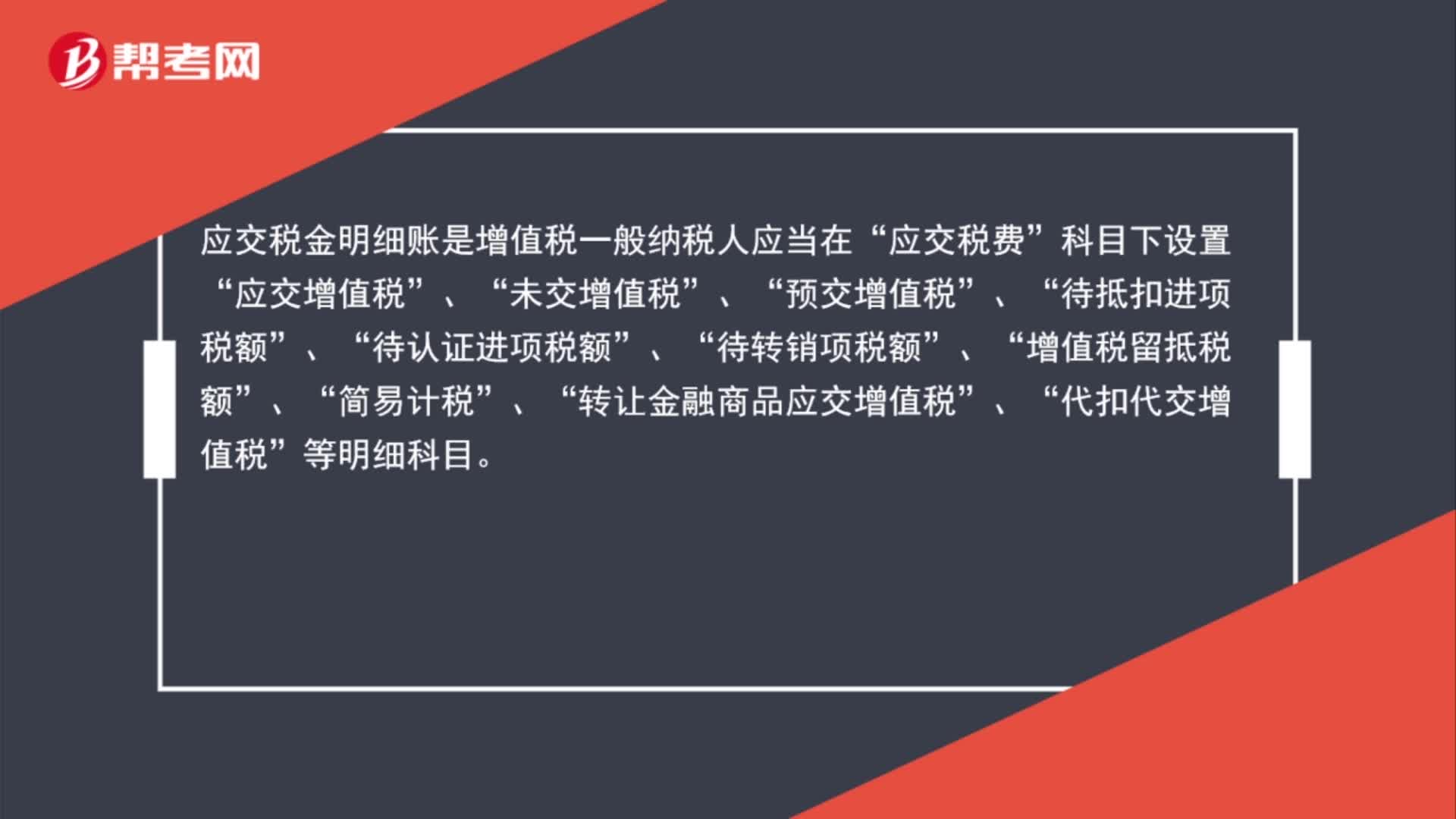

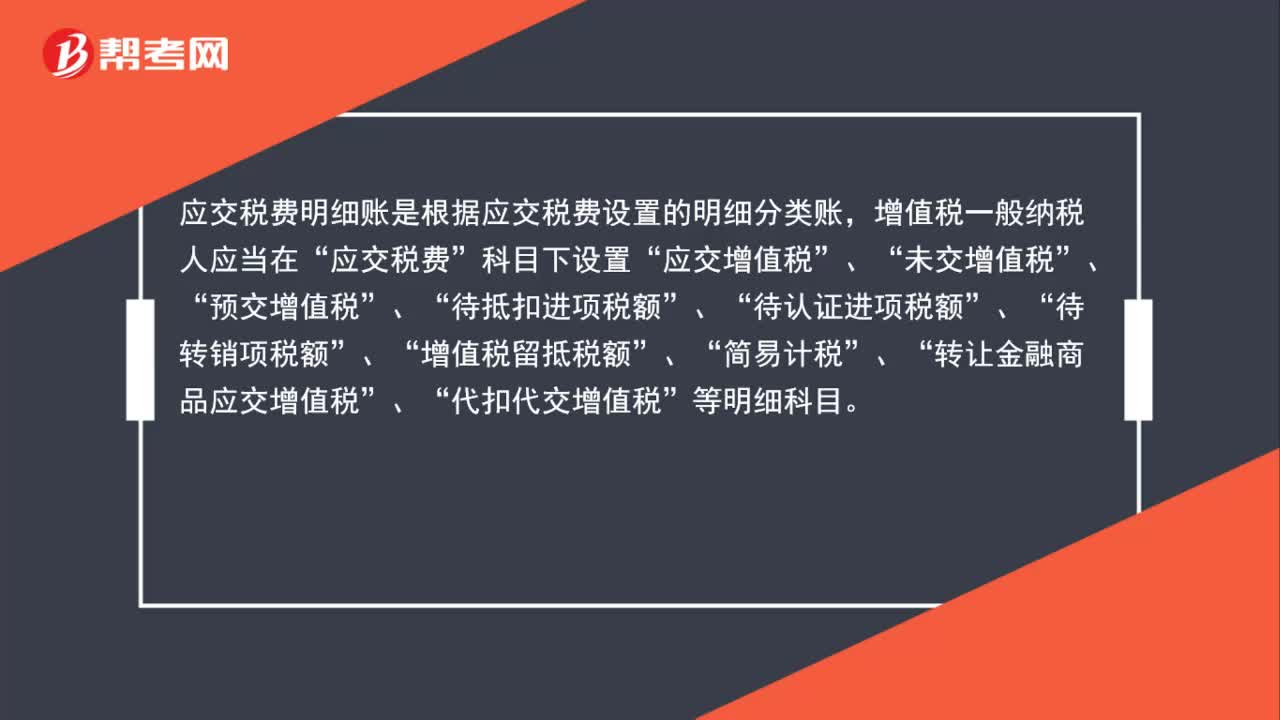

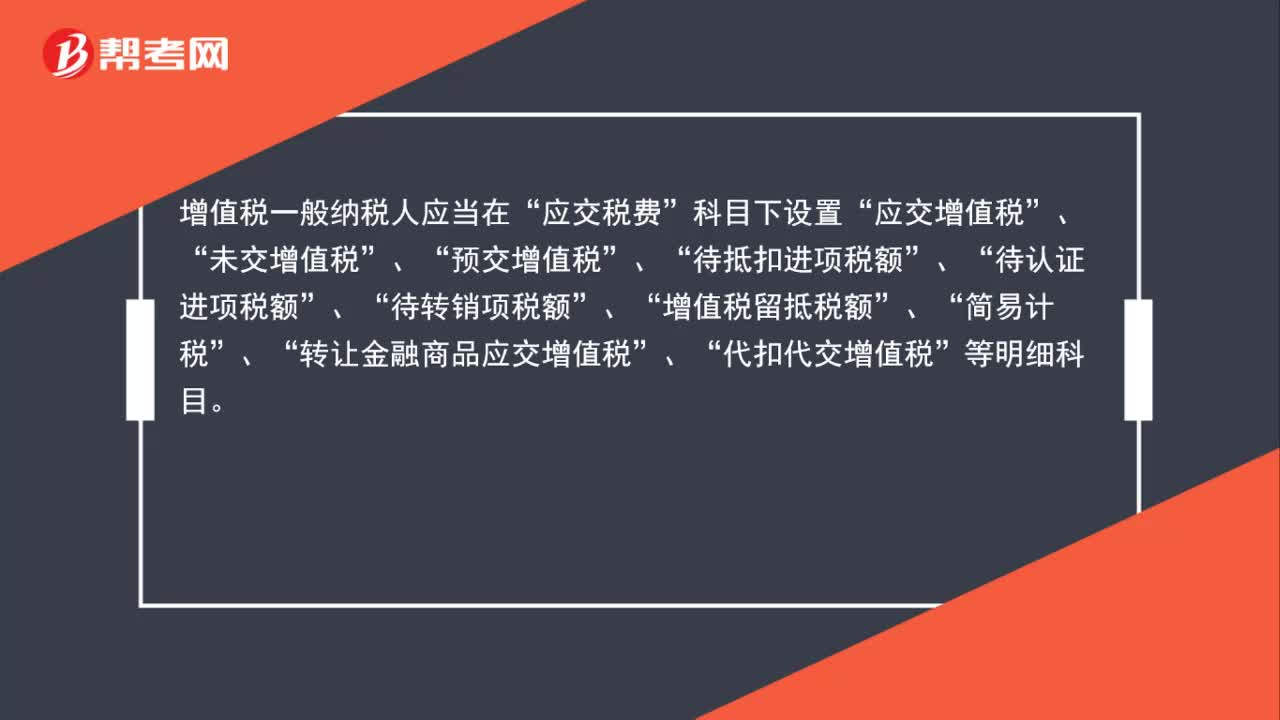

00:52应交税费二级明细科目是什么?:应交税费二级明细科目是什么?增值税一般纳税人应当在“应交税费”科目下设置“应交增值税”未交增值税”预交增值税”待抵扣进项税额”待认证进项税额”待转销项税额”增值税留抵税额”简易计税”转让金融商品应交增值税”、“代扣代交增值税”等明细科目。

02:18

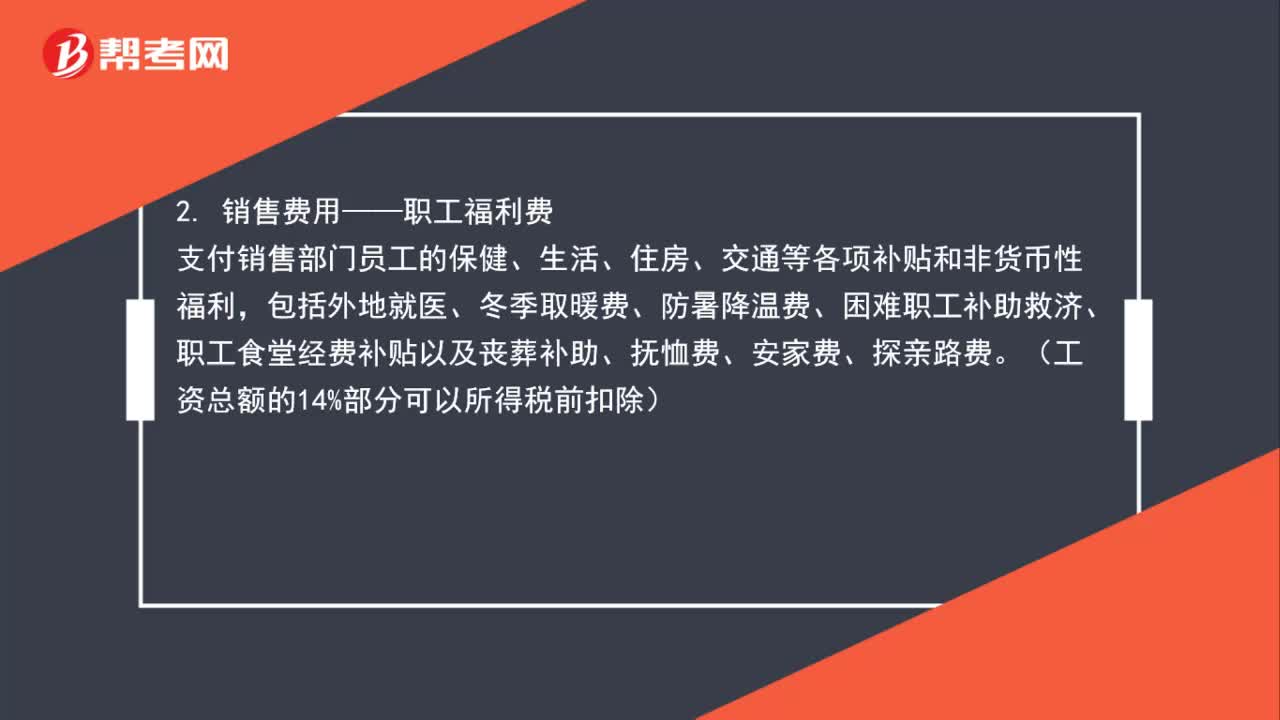

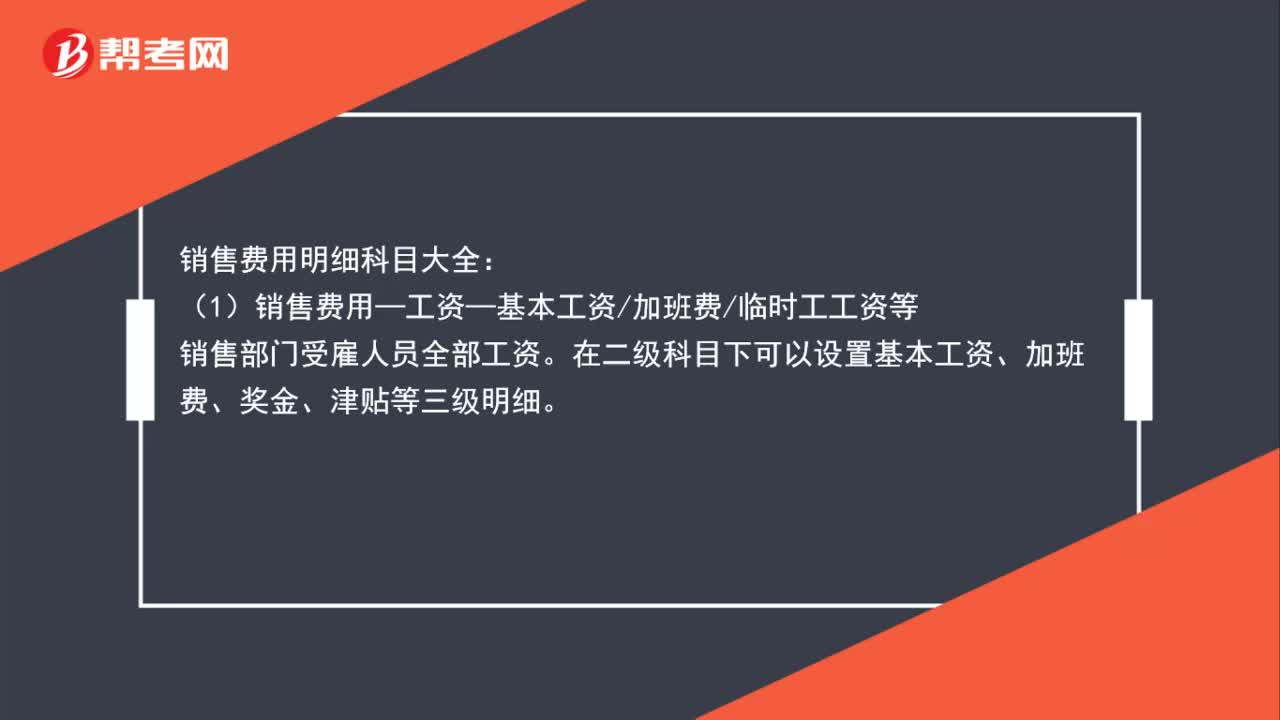

02:18销售费用明细科目大全是什么?:(1)销售费用—工资—基本工资加班费临时工工资等。销售部门受雇人员全部工资。在二级科目下可以设置基本工资、加班费、奖金、津贴等三级明细,(2)销售费用—职工福利费。支付销售部门员工的保健、生活、住房、交通等各项补贴和非货币性福利,包括外地就医、冬季取暖费、防暑降温费、困难职工补助救济、职工食堂经费补贴以及丧葬补助、抚恤费、安家费、探亲路费。(3)销售费用—职工教育经费。

00:17

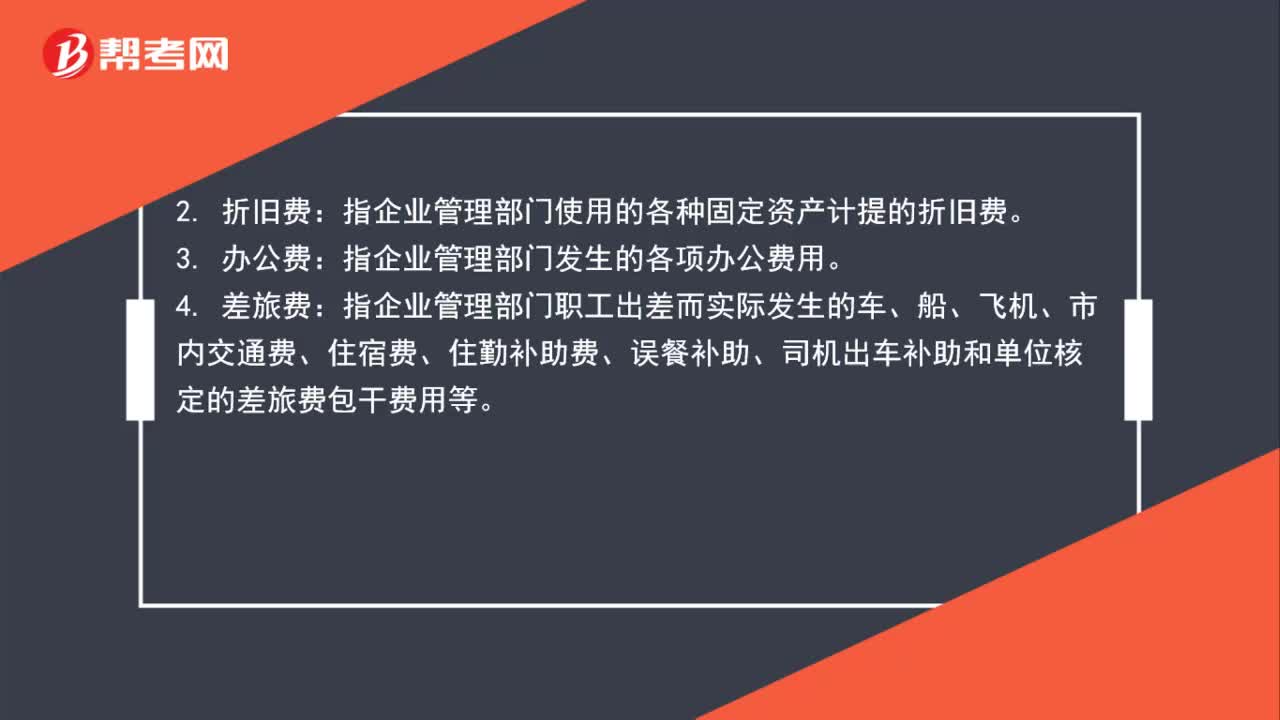

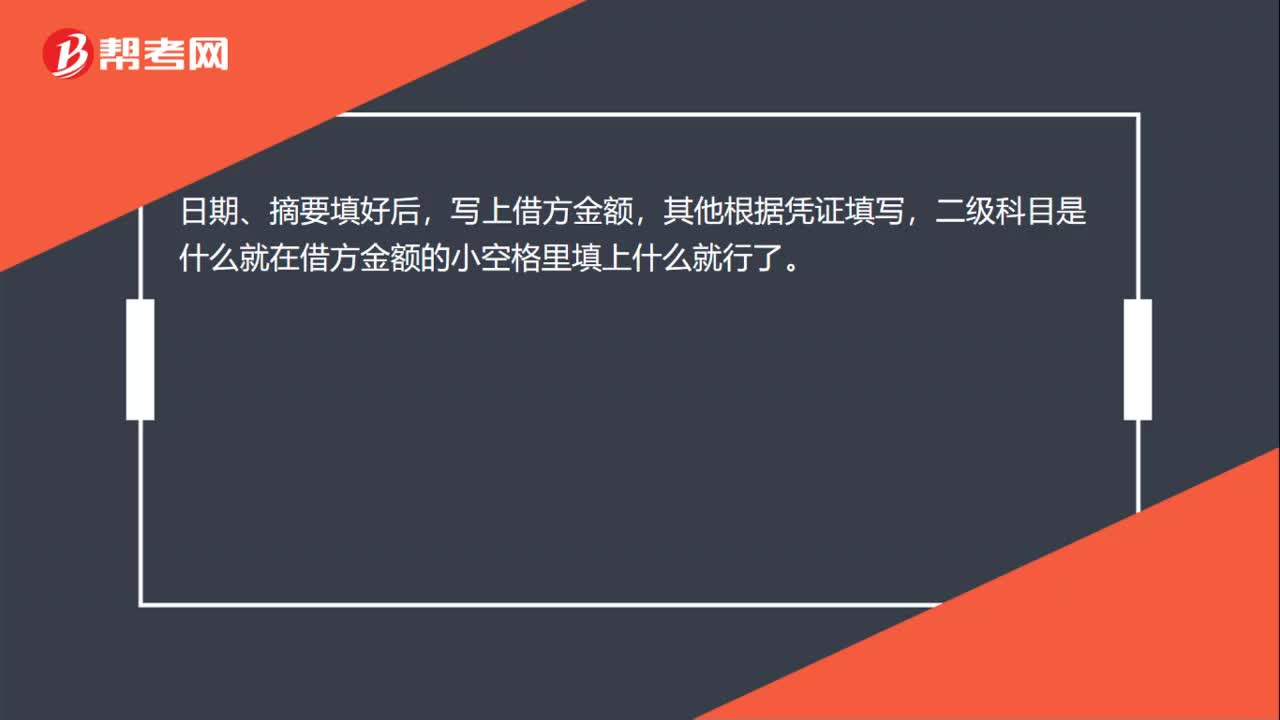

00:17管理费用明细账怎么登?:管理费用明细账怎么登?日期、摘要填好后,写上借方金额,其他根据凭证填写,二级科目是什么就在借方金额的小空格里填上什么就行了。

00:40

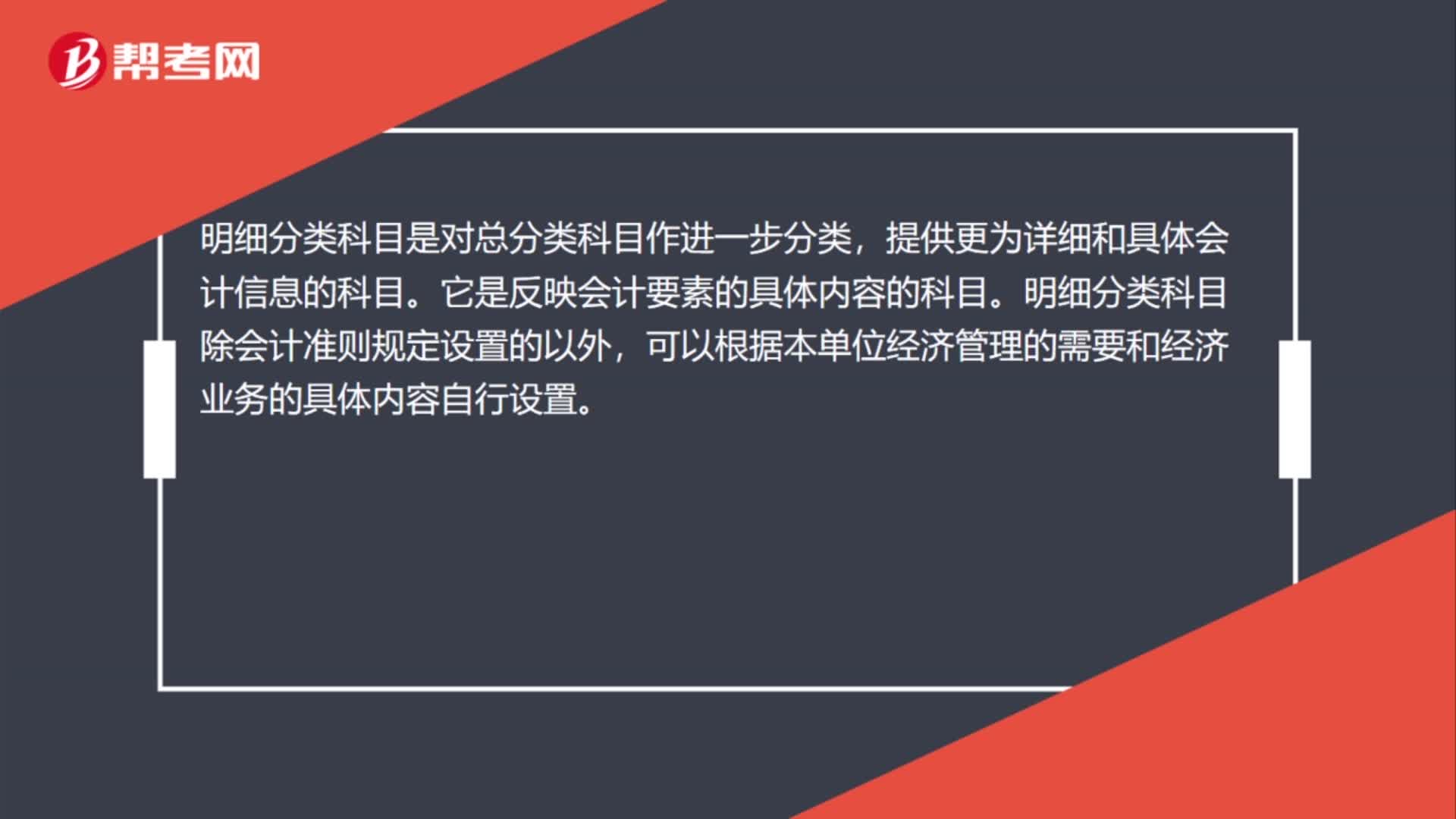

00:40明细分类科目是什么?:明细分类科目是什么?明细分类科目是对总分类科目作进一步分类,提供更为详细和具体会计信息的科目。它是反映会计要素的具体内容的科目。明细分类科目除会计准则规定设置的以外,可以根据本单位经济管理的需要和经济业务的具体内容自行设置。

00:20

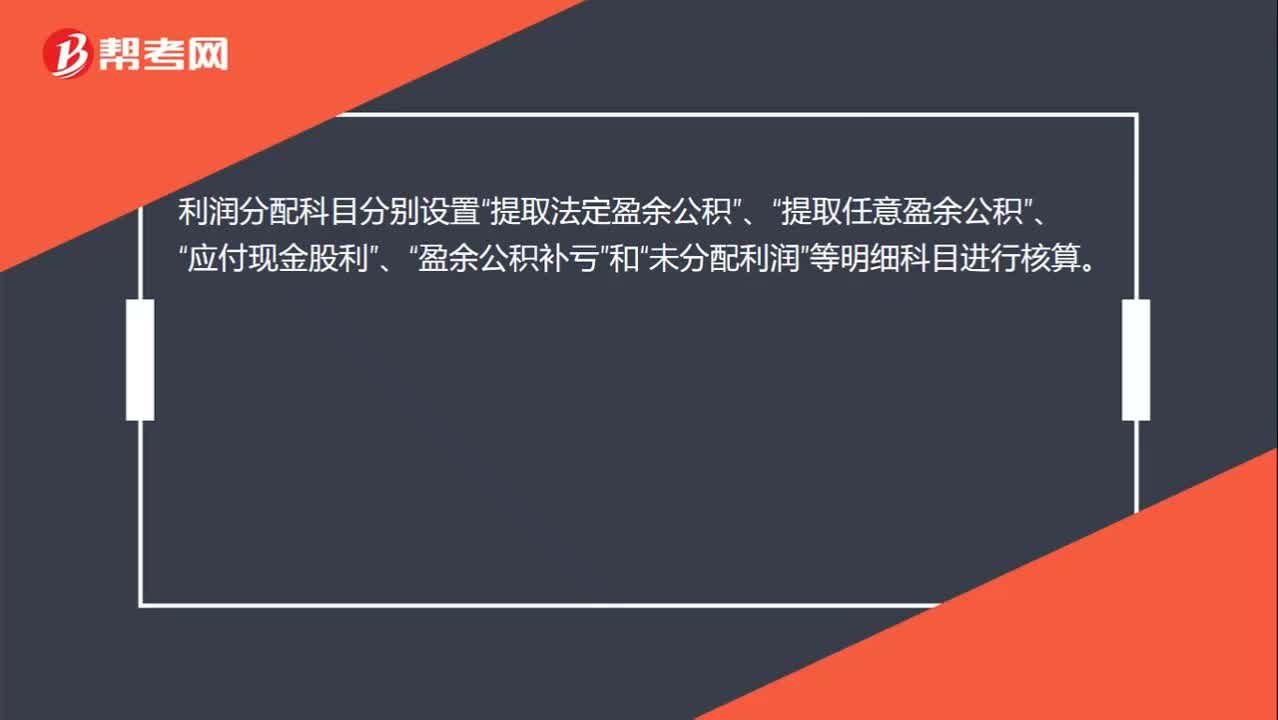

00:20利润分配科目明细是什么?:利润分配科目明细是什么?利润分配科目分别设置“提取法定盈余公积”提取任意盈余公积”应付现金股利”盈余公积补亏”和“未分配利润”等明细科目进行核算。

01:01

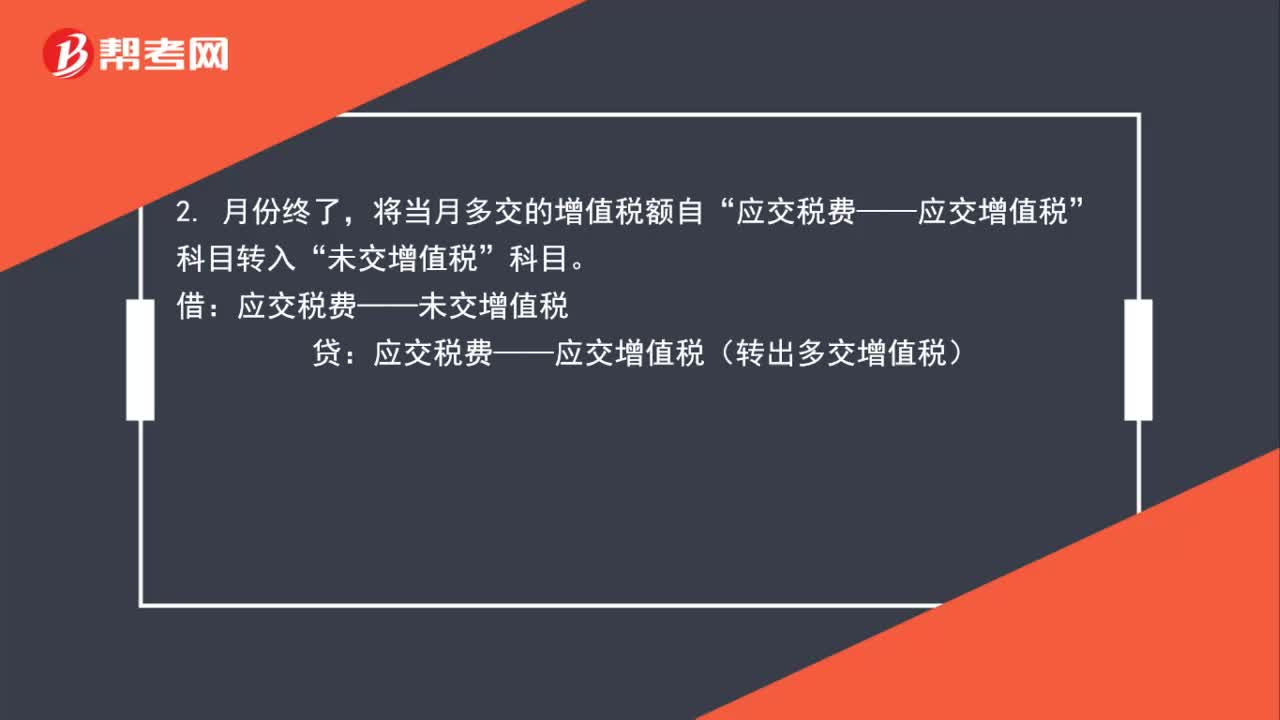

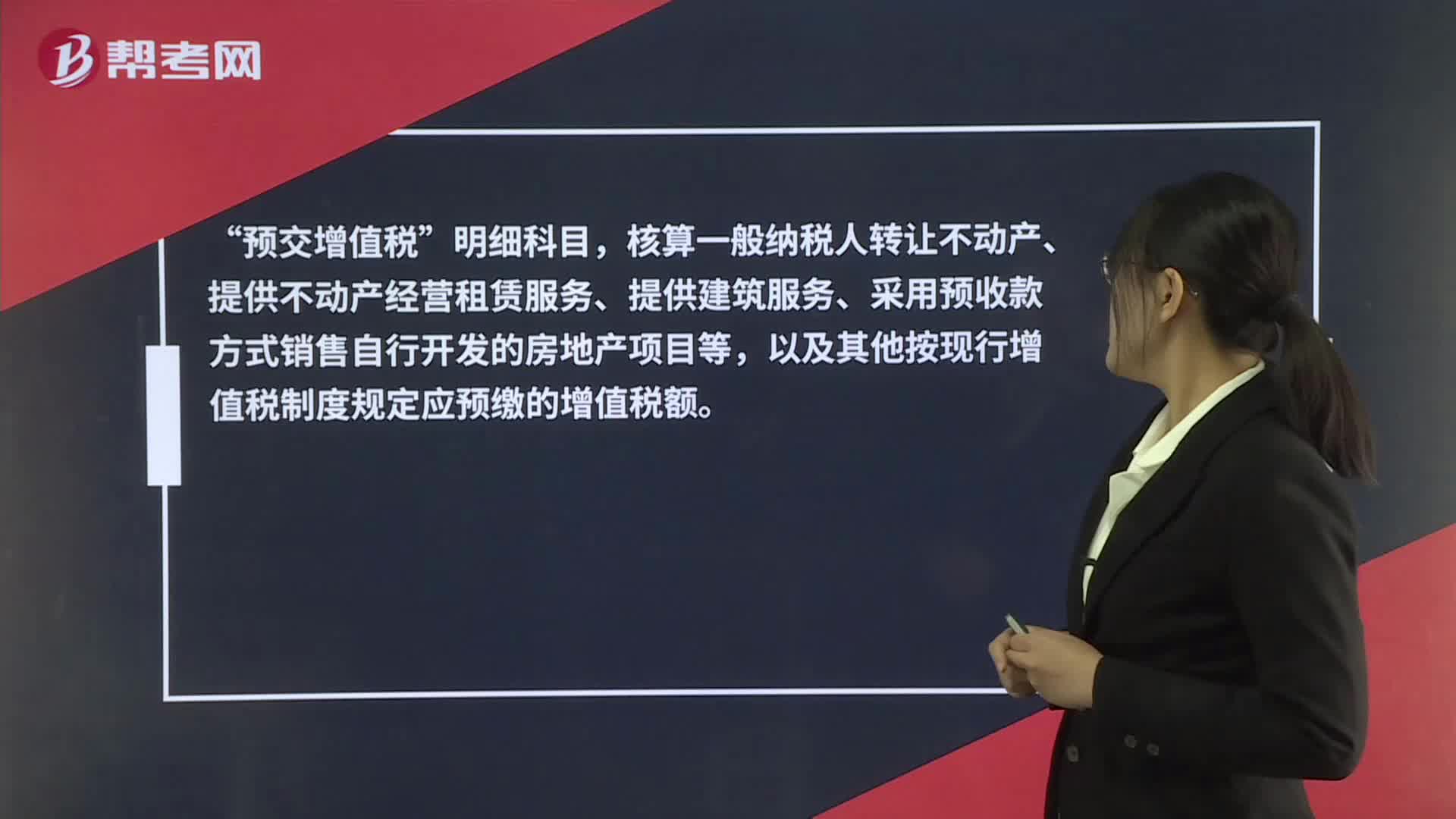

01:01预交增值税和未交增值税明细科目怎么使用?:预交增值税和未交增值税明细科目怎么使用?明细科目”核算一般纳税人转让不动产、提供不动产经营租赁服务、提供建筑服务、采用预收款方式销售自行开发的房地产项目等,以及其他按现行增值税制度规定应预缴的增值税额,未交增值税。明细科目“核算一般纳税人月度终了从”应交增值税,或“预交增值税”明细科目转入当月应交未交、多交或预缴的增值税额“以及当月交纳以前期间未交的增值税额”

00:25

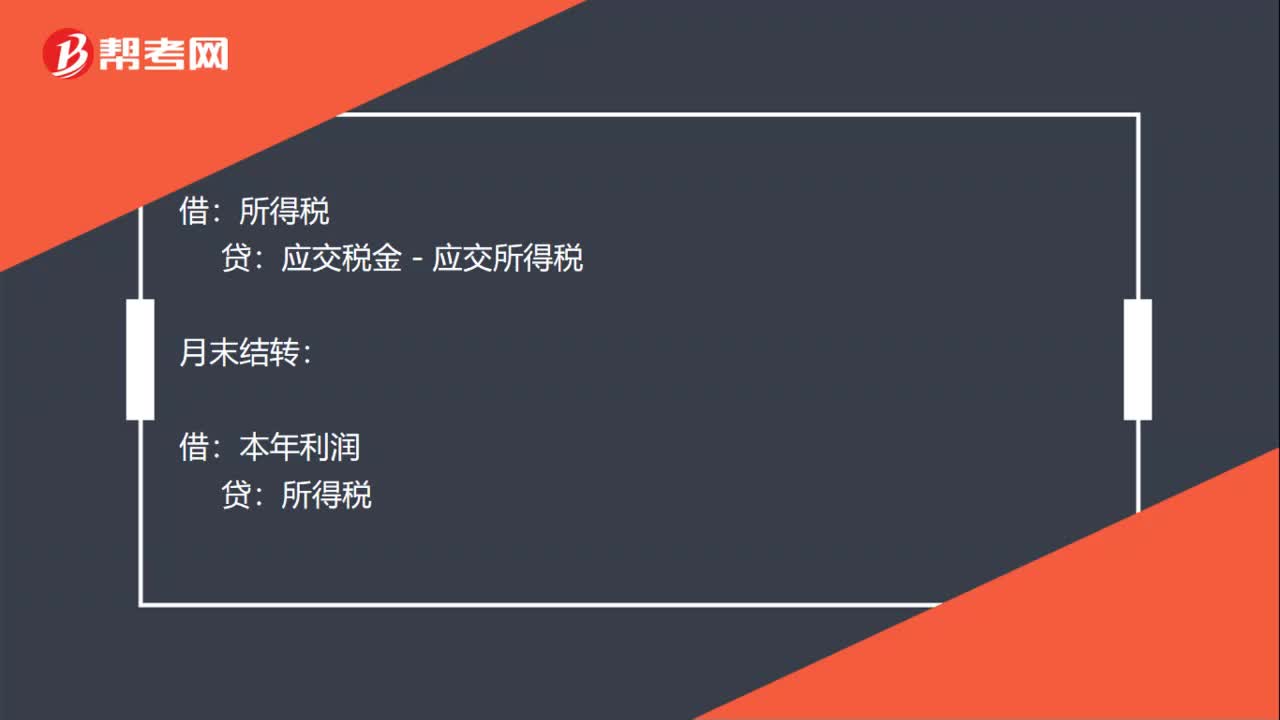

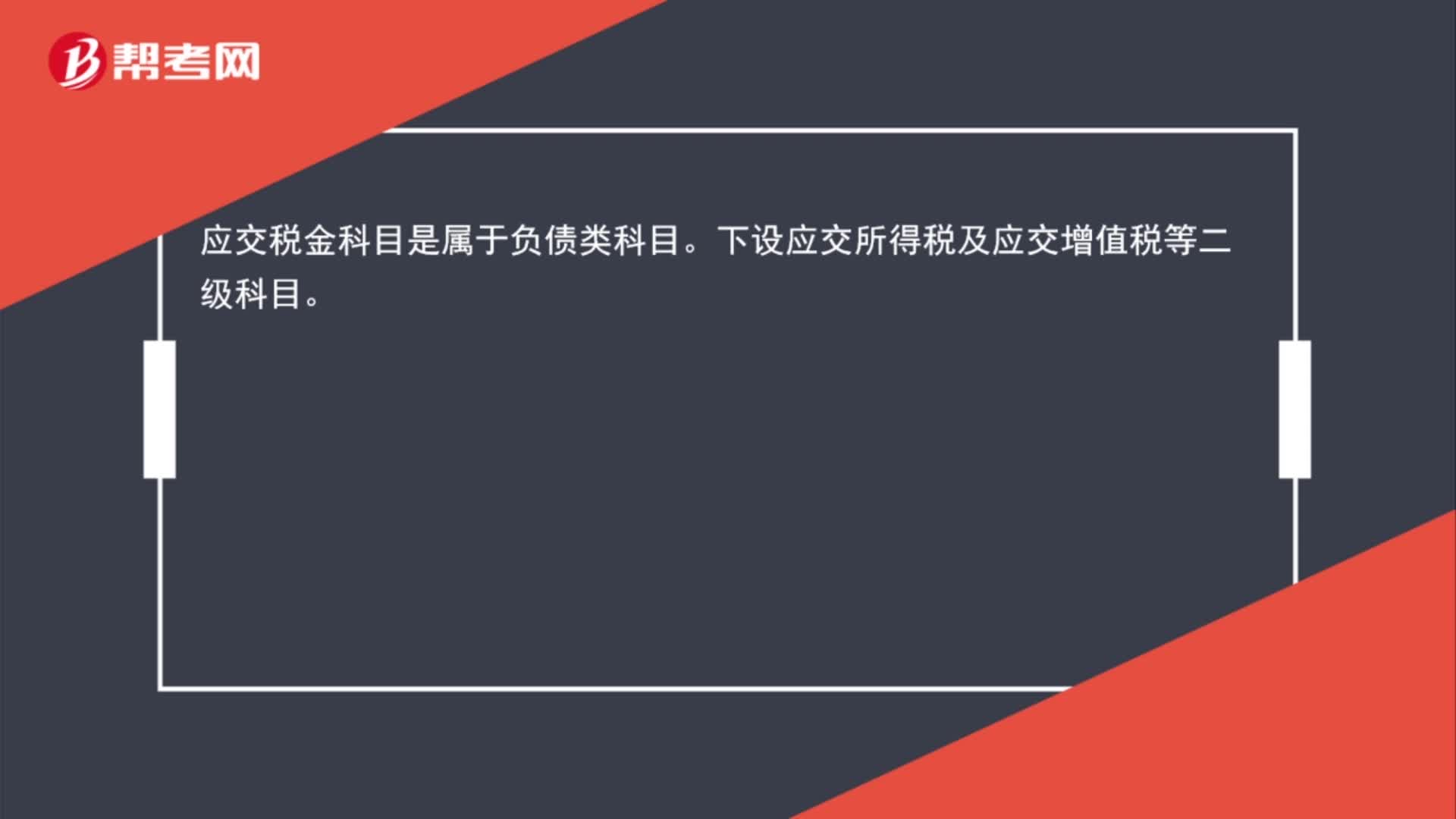

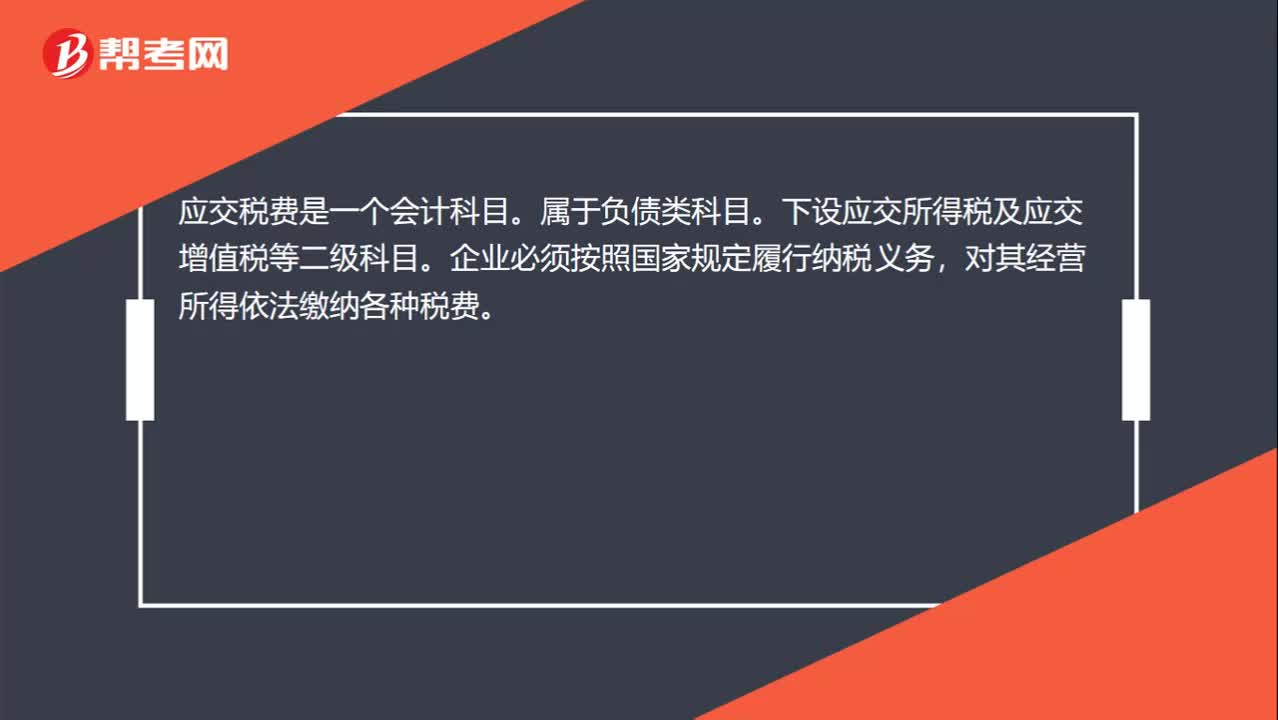

00:25应交税费属于什么科目?:应交税费属于什么科目?应交税费是一个会计科目。属于负债类科目。下设应交所得税及应交增值税等二级科目。企业必须按照国家规定履行纳税义务,对其经营所得依法缴纳各种税费。

00:57

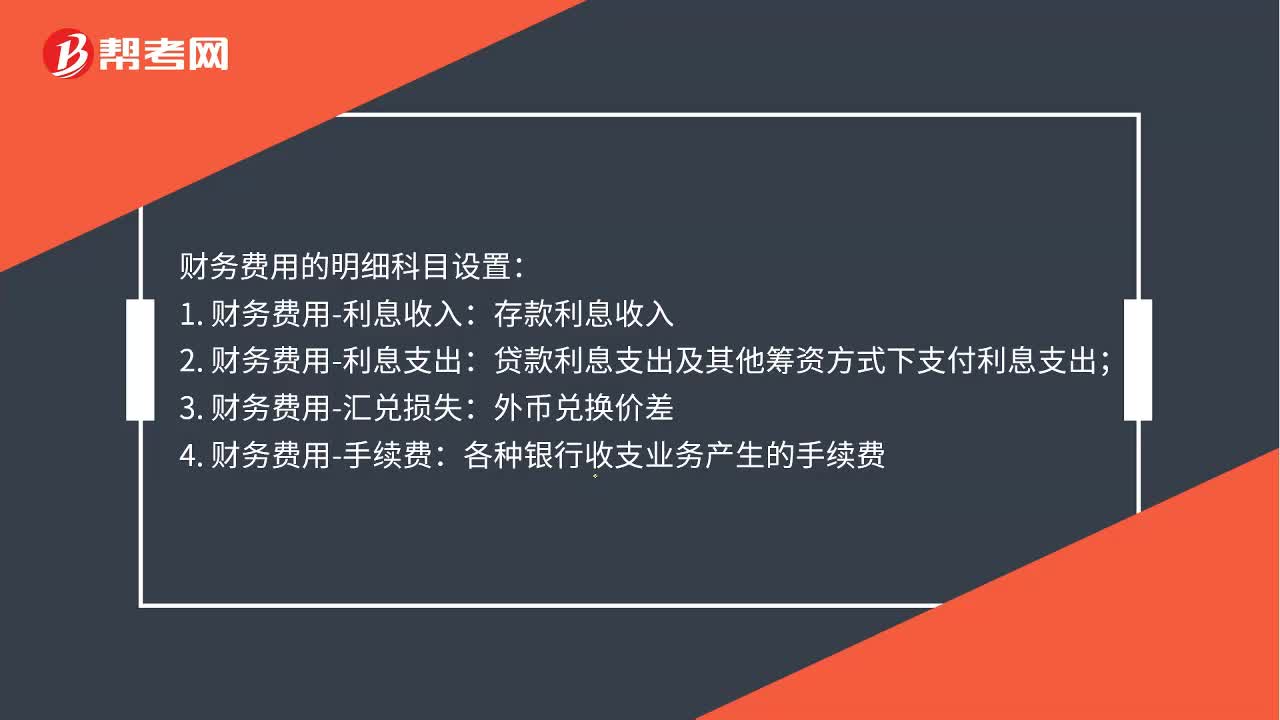

00:57财务费用明细科目是什么?:财务费用明细科目是什么?财务费用的明细科目设置:1. 财务费用-利息收入:存款利息收入;2. 财务费用-利息支出:贷款利息支出及其他筹资方式下支付利息支出;3. 财务费用-汇兑损失:外币兑换价差;4. 财务费用-手续费:各种银行收支业务产生的手续费。

00:19

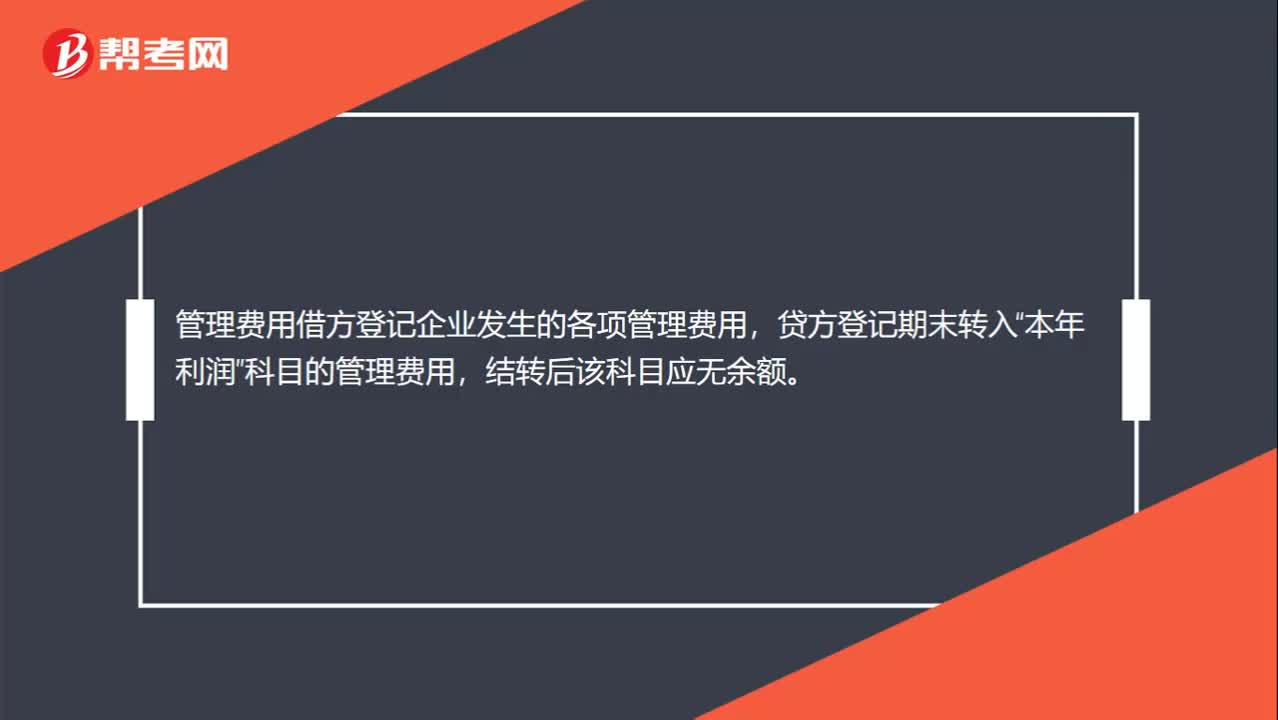

00:19管理费用结转到哪个科目?:管理费用结转到哪个科目?管理费用借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。

00:32

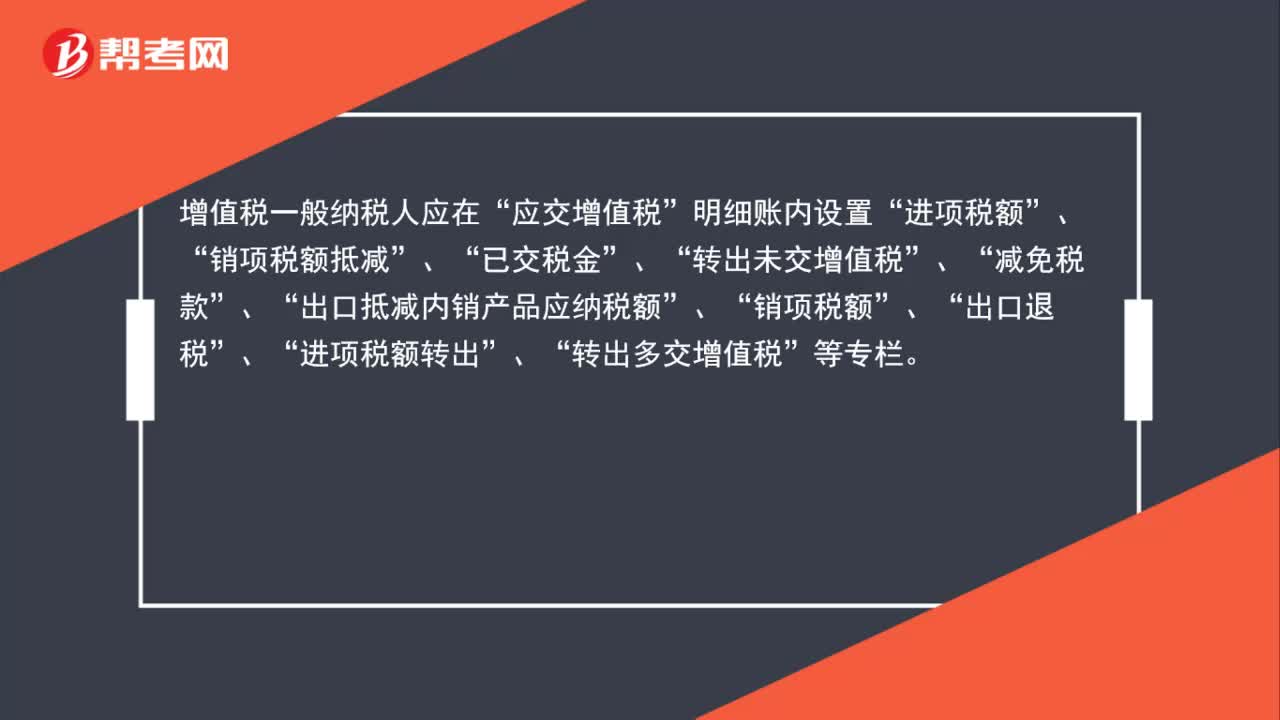

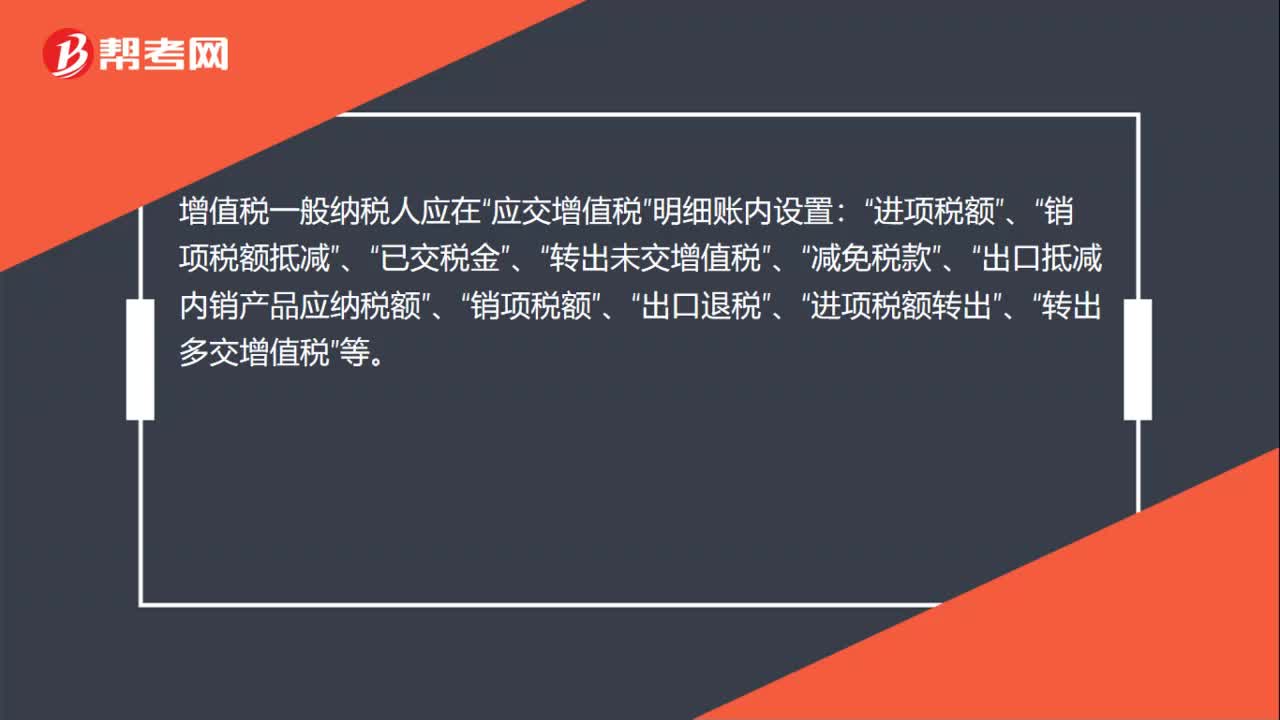

00:32应交增值税明细科目是什么?:应交增值税明细科目是什么?增值税一般纳税人应在“应交增值税”明细账内设置:进项税额“已交税金“转出未交增值税“减免税款“出口抵减内销产品应纳税额“销项税额“出口退税“进项税额转出“转出多交增值税“等”

00:52

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

00:54

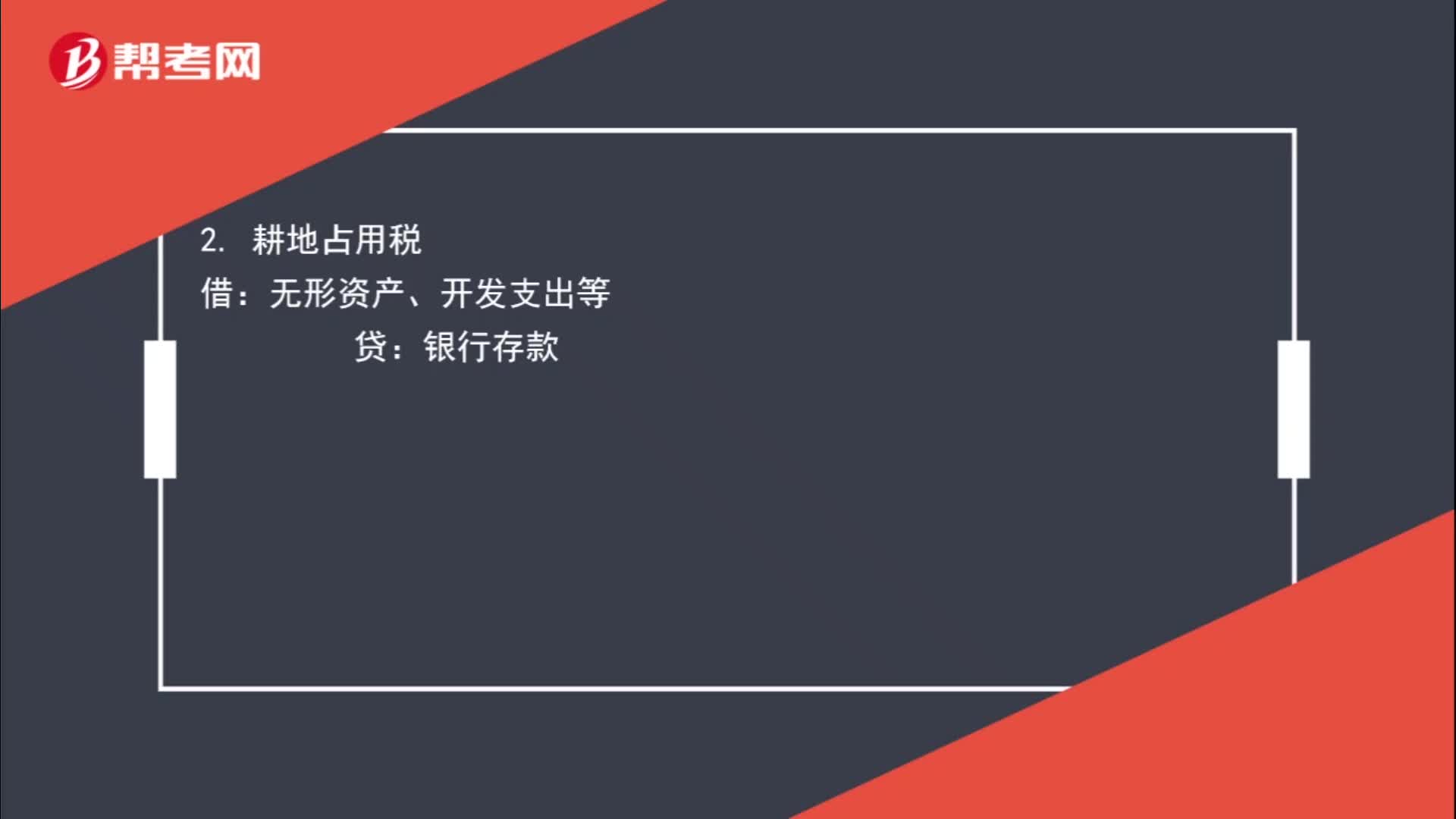

00:54不通过“应交税费”科目核算的有哪些?:应交税费”科目核算的有哪些?税金及附加:2. 耕地占用税:无形资产、开发支出等:无形资产、固定资产等4. 车辆购置税借固定资产贷银行存款

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日