下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:57

00:57应交税费为负数怎么办?:应交税费为负数怎么办?应交税费为负数需要查清楚应交税费是负数的原因,究竟是多交税还是少计提税金,也有可能是当期增值税有留抵税额。若是增值税有留抵税额是正常的,不用处理;若是多交税了可向税局提出申请,用来冲抵以后月份的税金;若是少计提了税金,则要补计提。

00:53

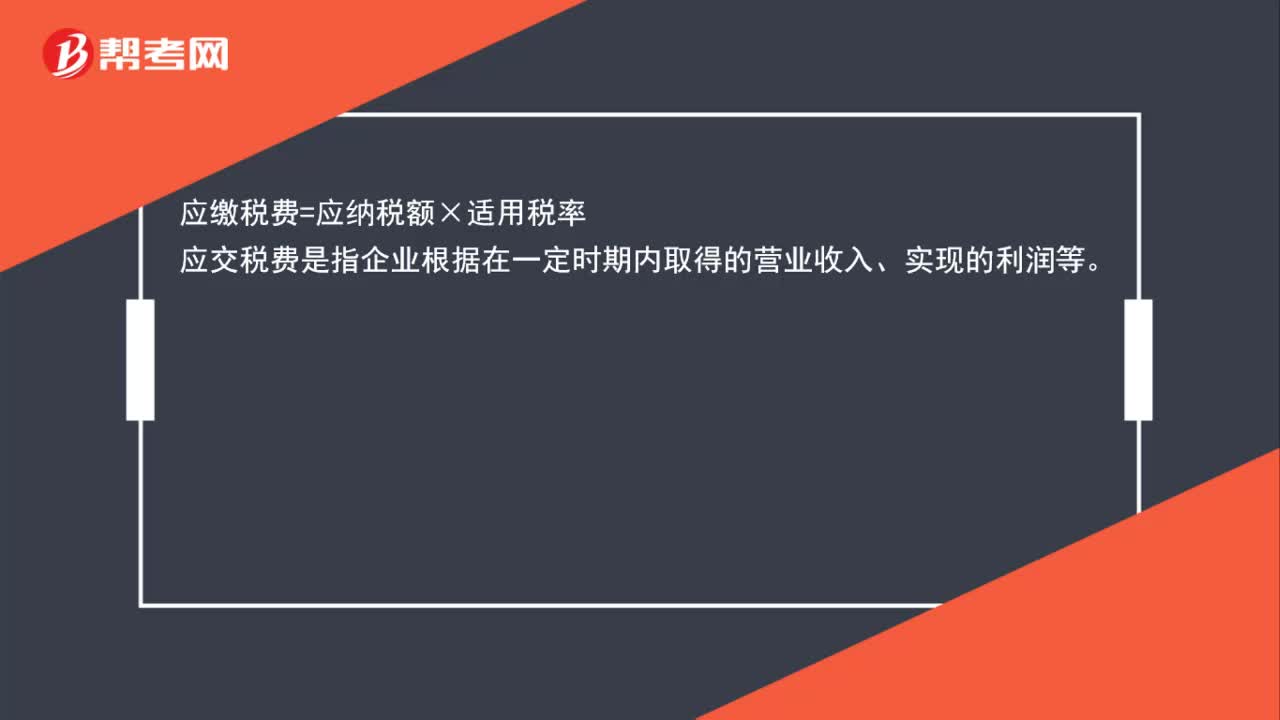

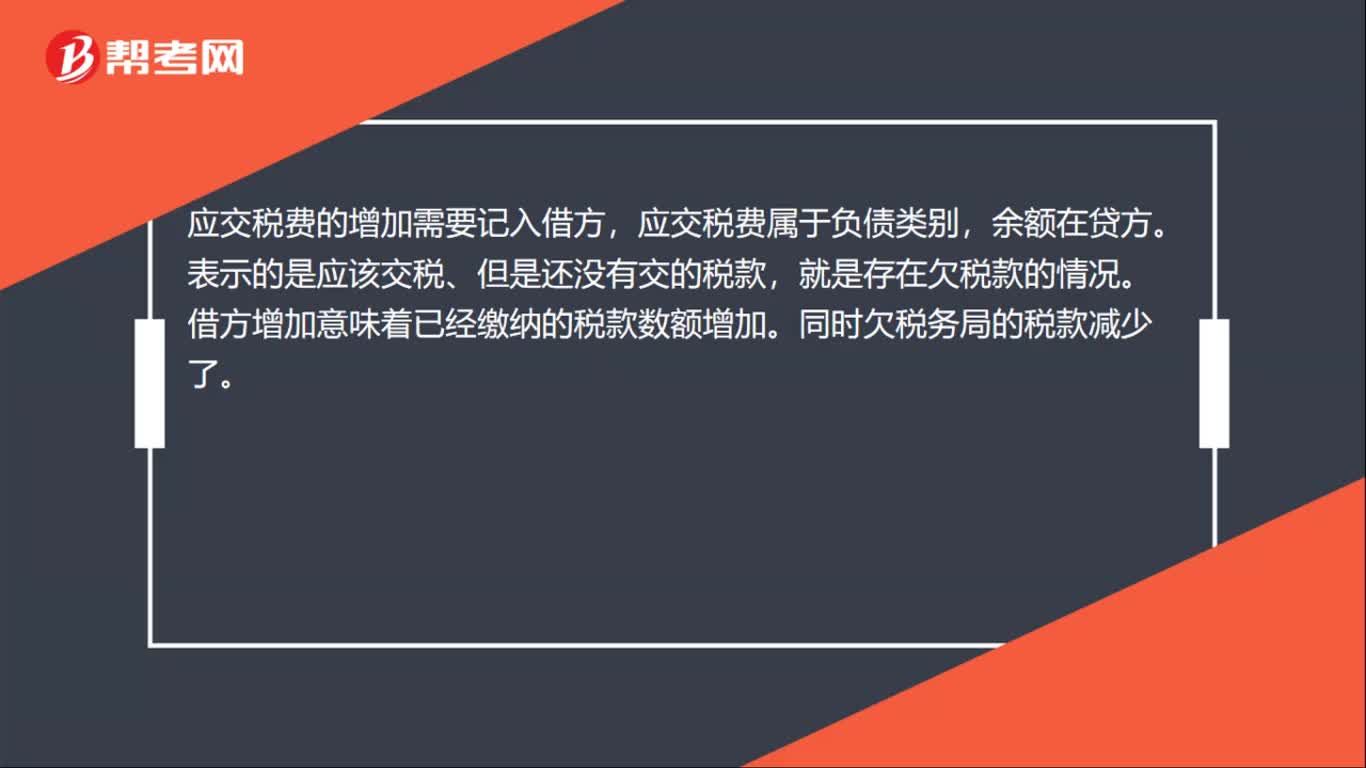

00:53应交税费是什么?:应交税费是什么?应交税费是指企业根据在一定时期内取得的营业收入、实现的利润等,按照现行税法规定,采用一定的计税方法计提的应交纳的各种税费。应交税费借方记减少;贷方记增加。应交税费的借方代表交纳数和可抵减数,贷方的代表计提数和应交增税增加数。

00:26

00:26会计应交税费是什么?:会计应交税费是什么?会计应交税费指的是企业必须按照国家规定履行纳税义务,对其经营所得依法缴纳各种税费。这些应缴税费应按照权责发生制原则进行确认、计提,在尚未缴纳之前暂时留在企业,形成一项负债。

00:27

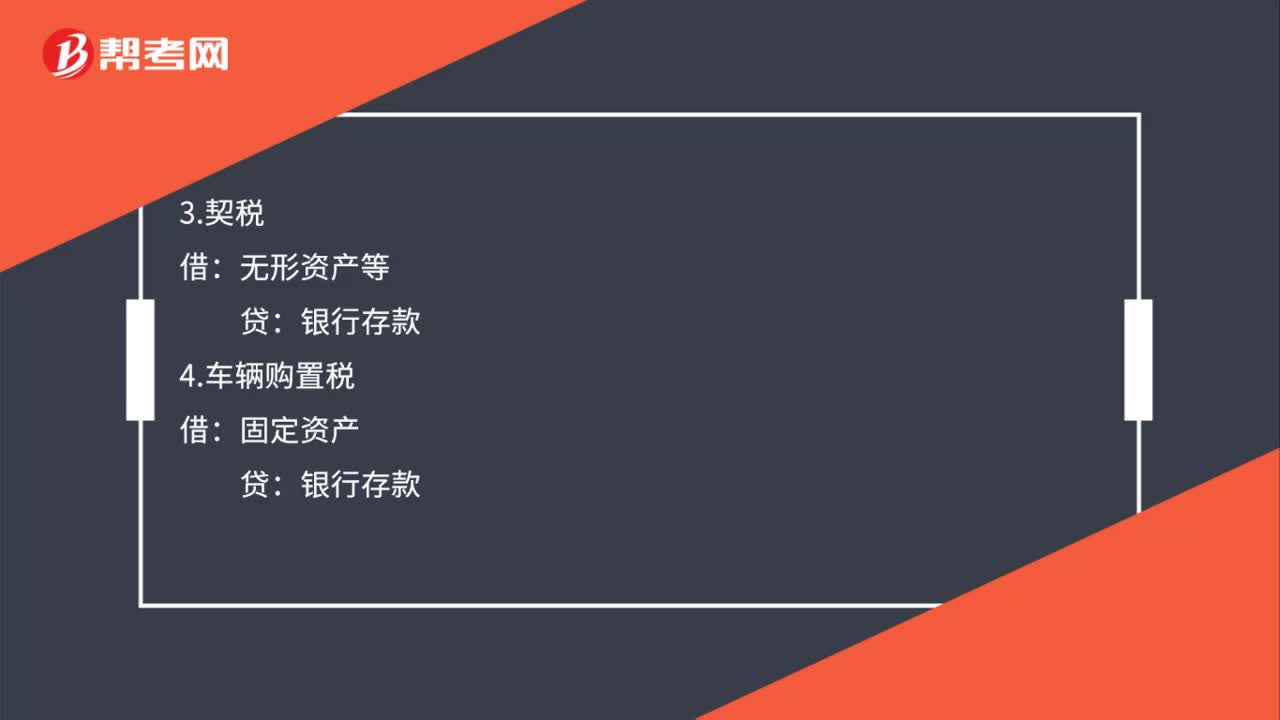

00:27车辆购置税需通过应交税费核算吗,分录怎么写?:车辆购置税需通过应交税费核算吗,分录怎么写?车辆购置税是不需要通过应交税费核算的,它是计入资产成本。借:固定资产:贷银行存款

00:30

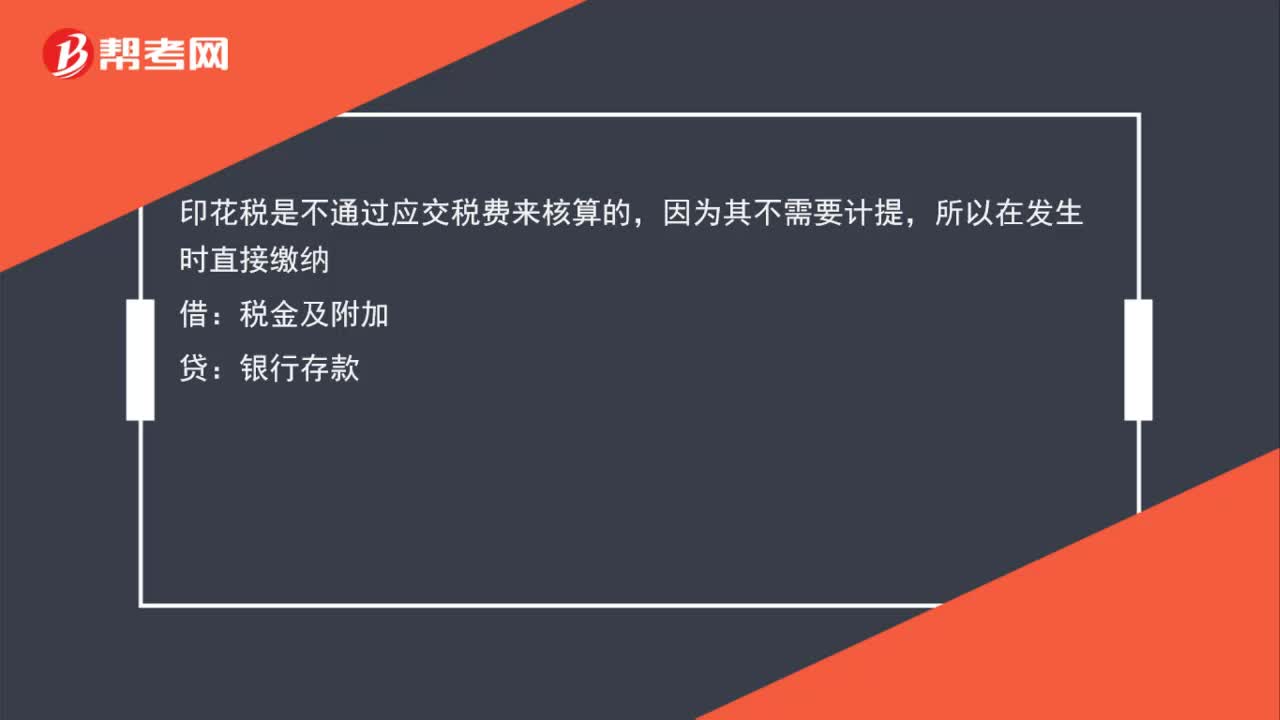

00:30印花税为什么不通过应交税费核算?:印花税是不通过应交税费来核算的,因为其不需要计提,所以在发生时直接缴纳:借:税金及附加贷银行存款

00:33

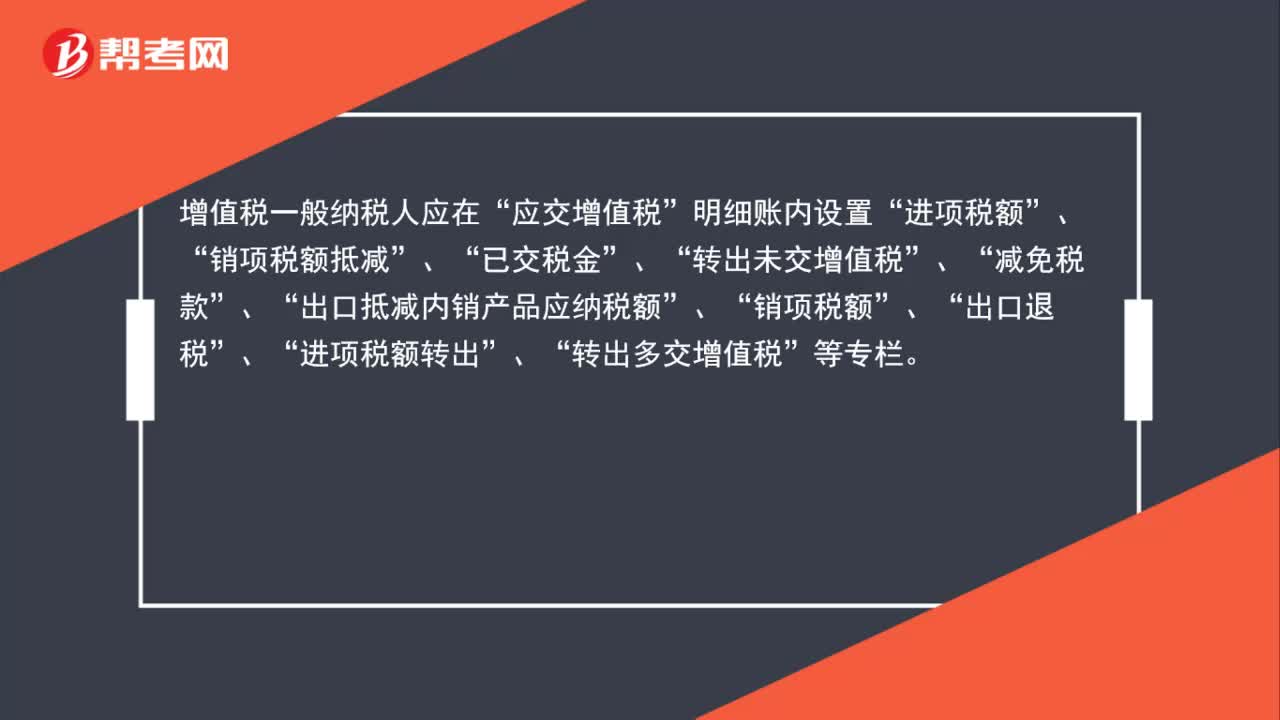

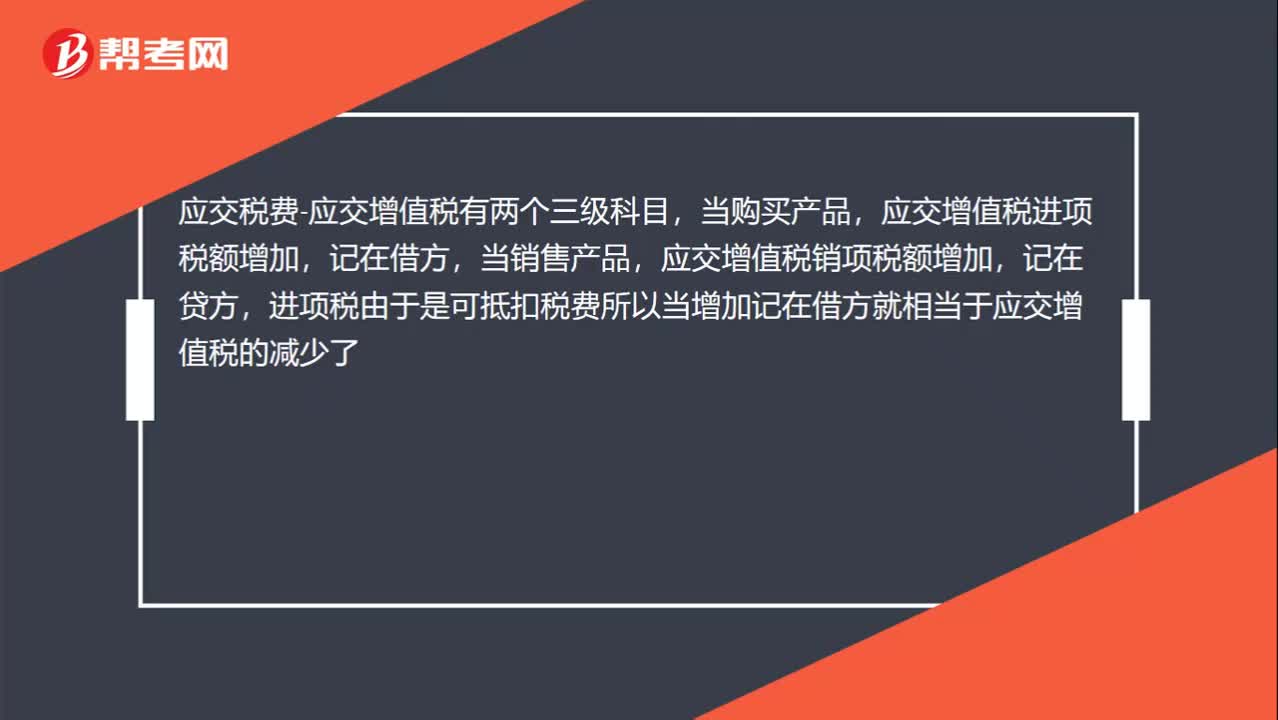

00:33应交税费指什么?:应交税费指什么?应交税费-应交增值税有两个三级科目,当购买产品,应交增值税进项税额增加,记在借方,当销售产品,应交增值税销项税额增加,记在贷方,进项税由于是可抵扣税费所以当增加记在借方就相当于应交增值税的减少了。

00:31

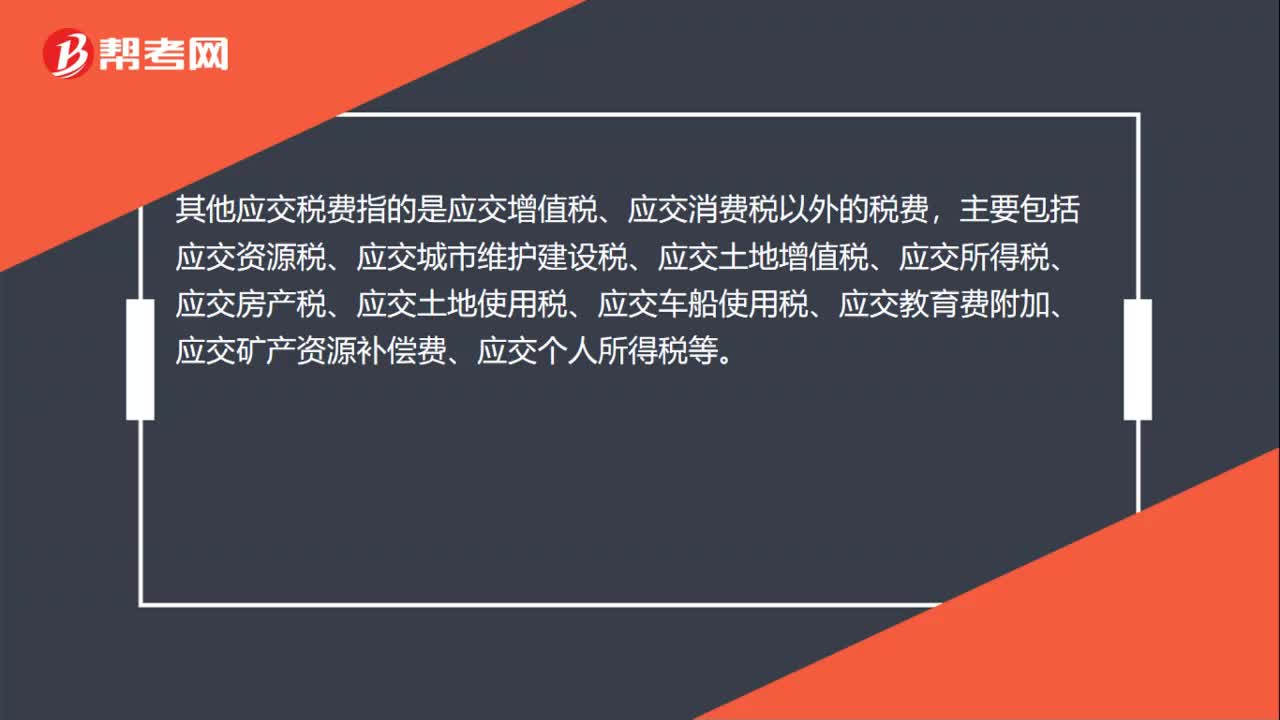

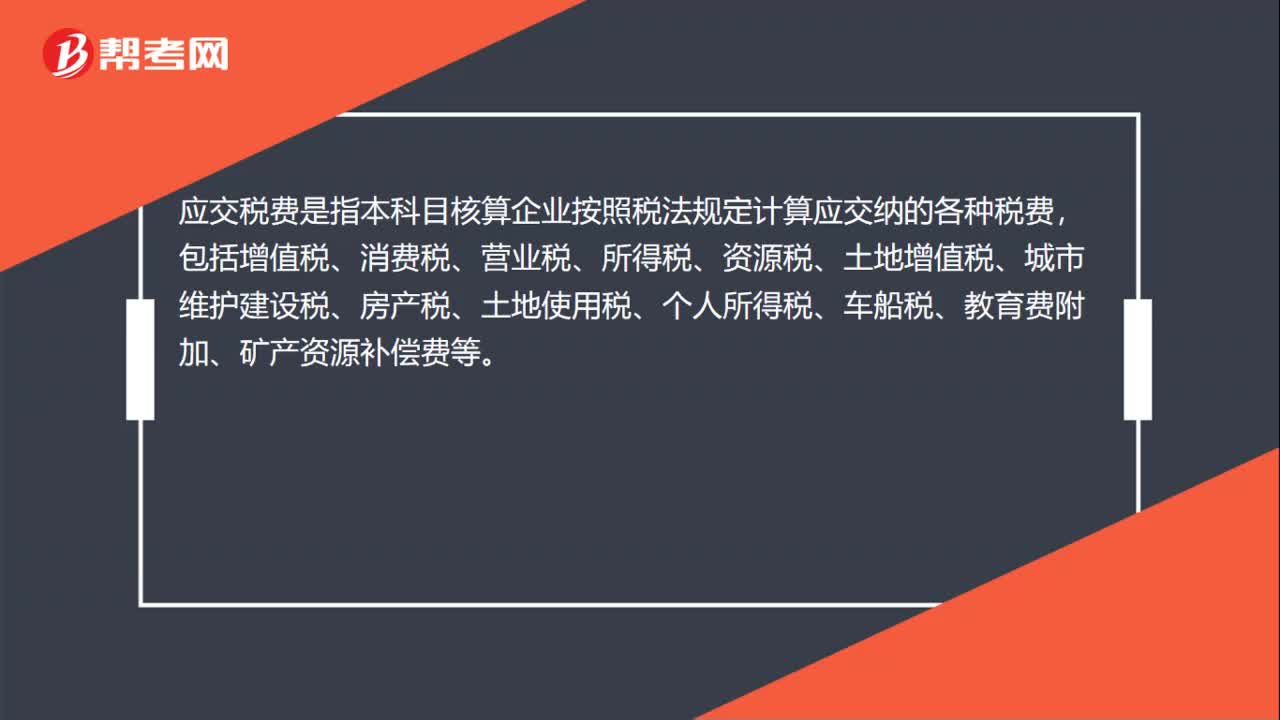

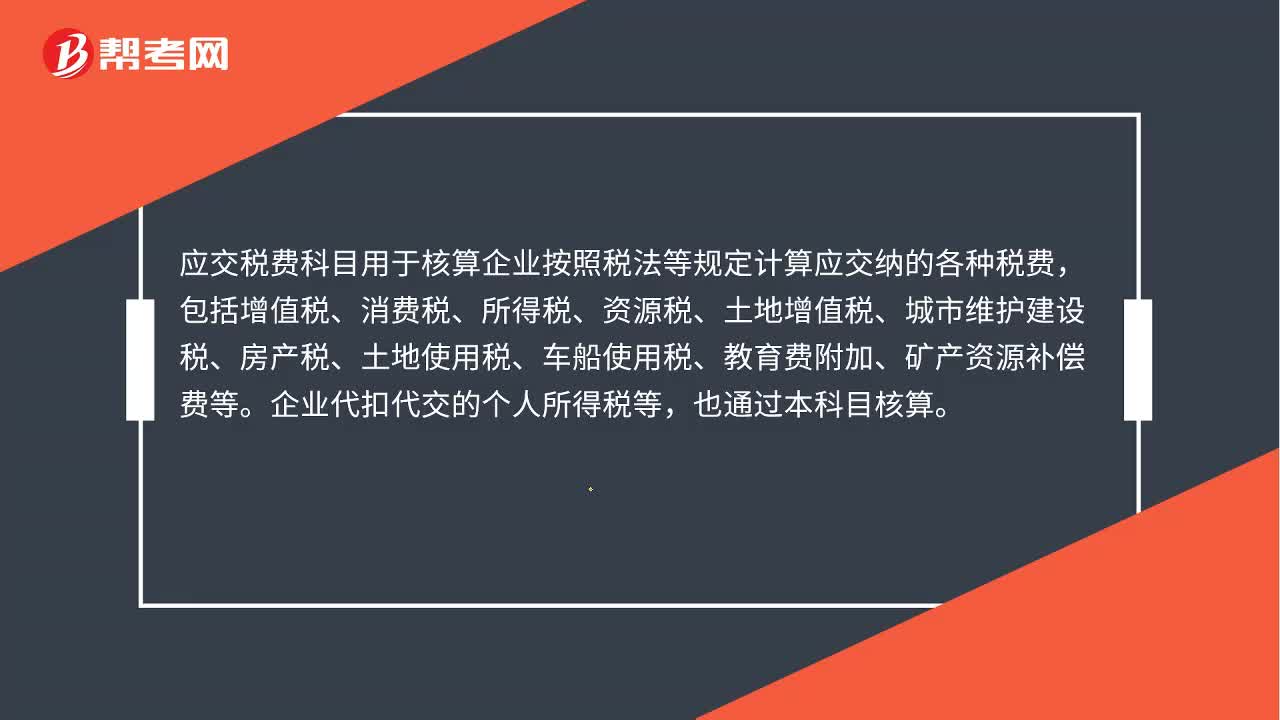

00:31应交税费是什么?:应交税费是什么?应交税费科目用于核算企业按照税法等规定计算应交纳的各种税费,包括增值税、消费税、所得税、资源税、土地增值税、城市维护建设税、房产税、土地使用税、车船使用税、教育费附加、矿产资源补偿费等。企业代扣代交的个人所得税等,也通过本科目核算。

00:52

00:52如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?:如何分辨应交税费—应交增值税(进项税额)与应交税费—应交增值税(销项税额)科目?应交税费是负债类科目,借方表示减少,贷方表示增加。对于一般纳税人来说,应交增值税=销项税额-进项税额,进项税额可以抵扣的,所以应交税费——应交增值税(进项税额)会减少企业的应交增值税,登记在借方表示应交税费的减少,应交税费——应交增值税(销项税额)会增加企业的应交增值税,登记在贷方表示增加。

00:54

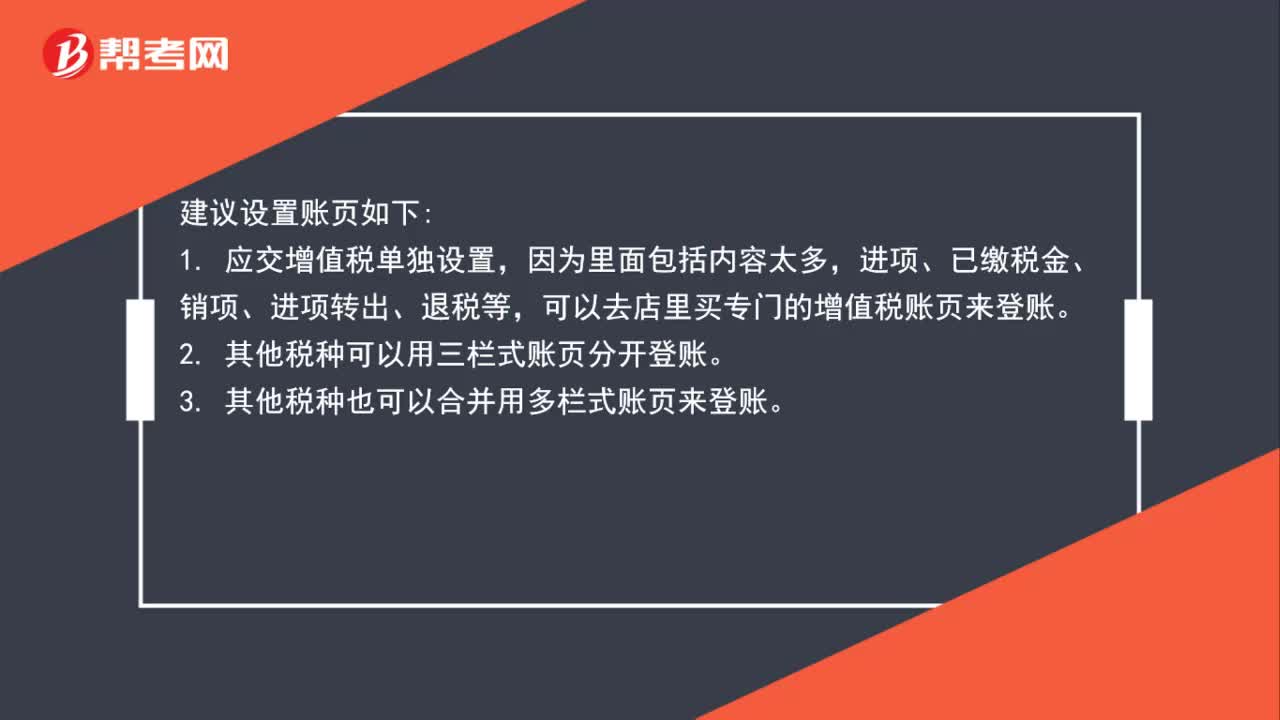

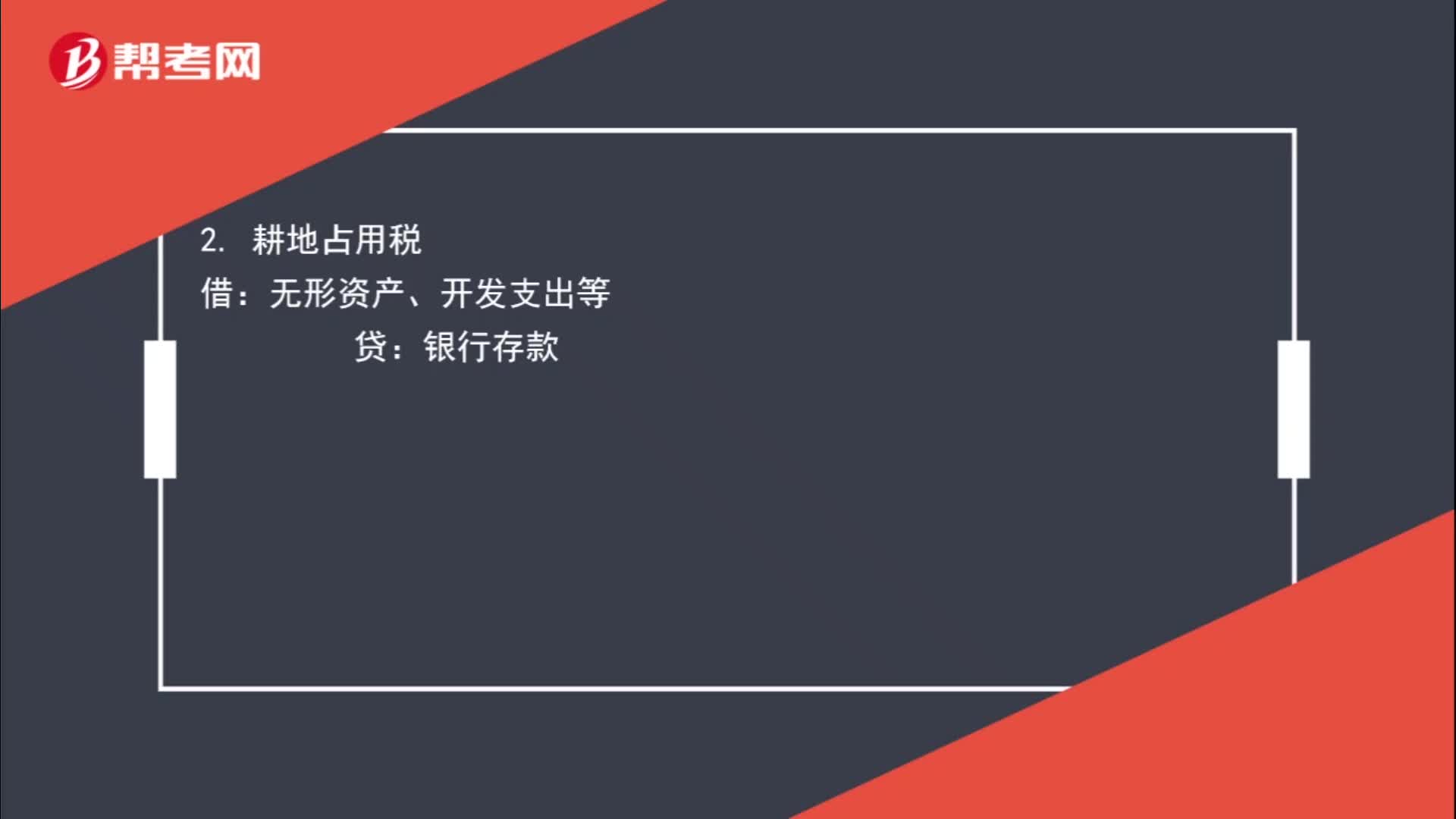

00:54不通过“应交税费”科目核算的有哪些?:应交税费”科目核算的有哪些?税金及附加:2. 耕地占用税:无形资产、开发支出等:无形资产、固定资产等4. 车辆购置税借固定资产贷银行存款

01:28

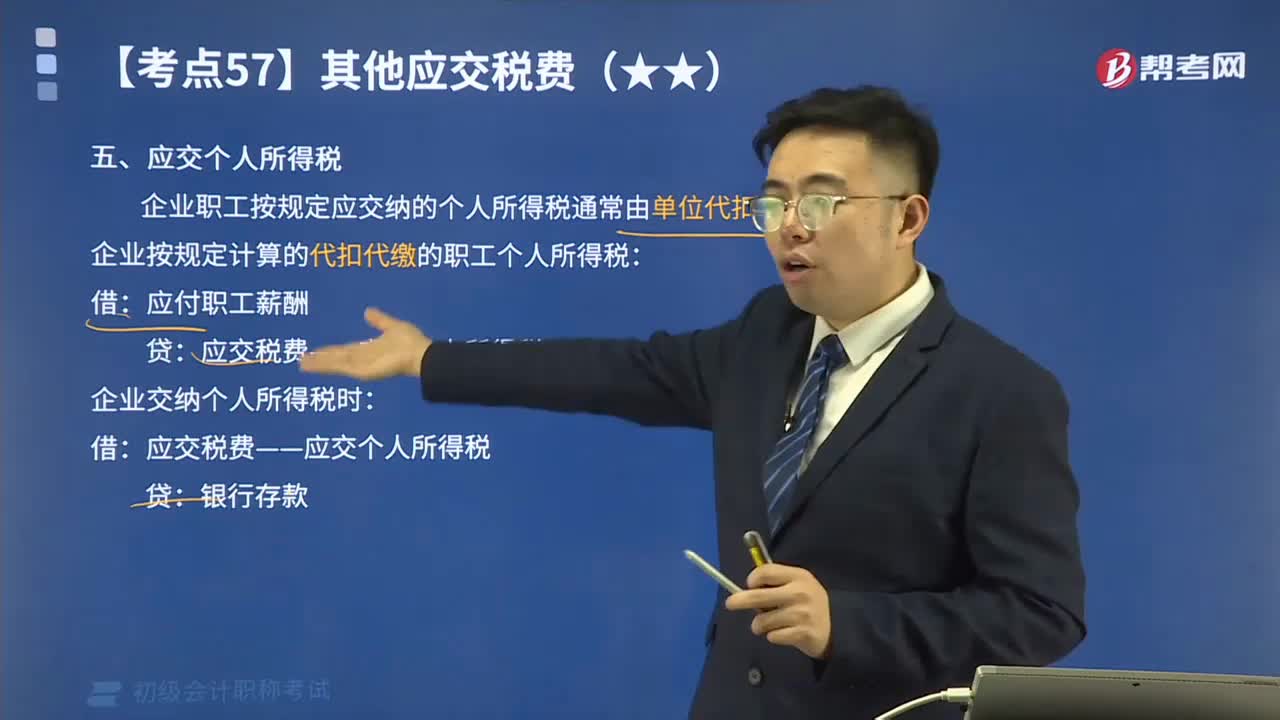

01:28其他应交税费中应交个人所得税如何进行会计核算?:其他应交税费中应交个人所得税如何进行会计核算?应交个人所得税是指在中国境内有住所,企业职工按规定应交纳的个人所得税通常由单位代扣代缴。企业按规定计算的代扣代缴的职工个人所得税:应付职工薪酬:应交税费——应交个人所得税:企业交纳个人所得税时:【例题】某企业结算本月应付职工工资总额300 000元:按税法规定应代扣代缴的职工个人所得税共计3 000元:该企业应编制如下会计分录:

04:22

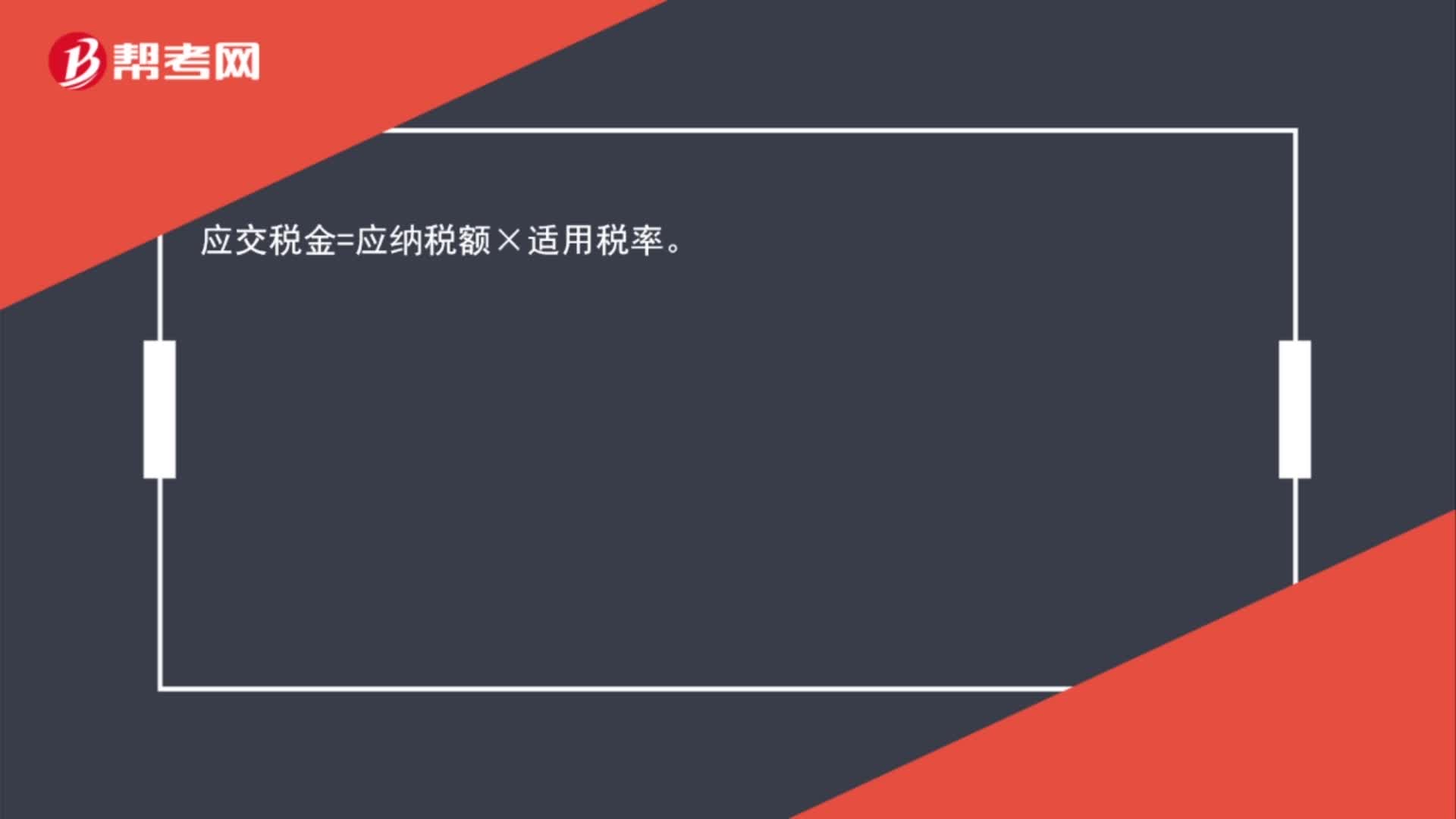

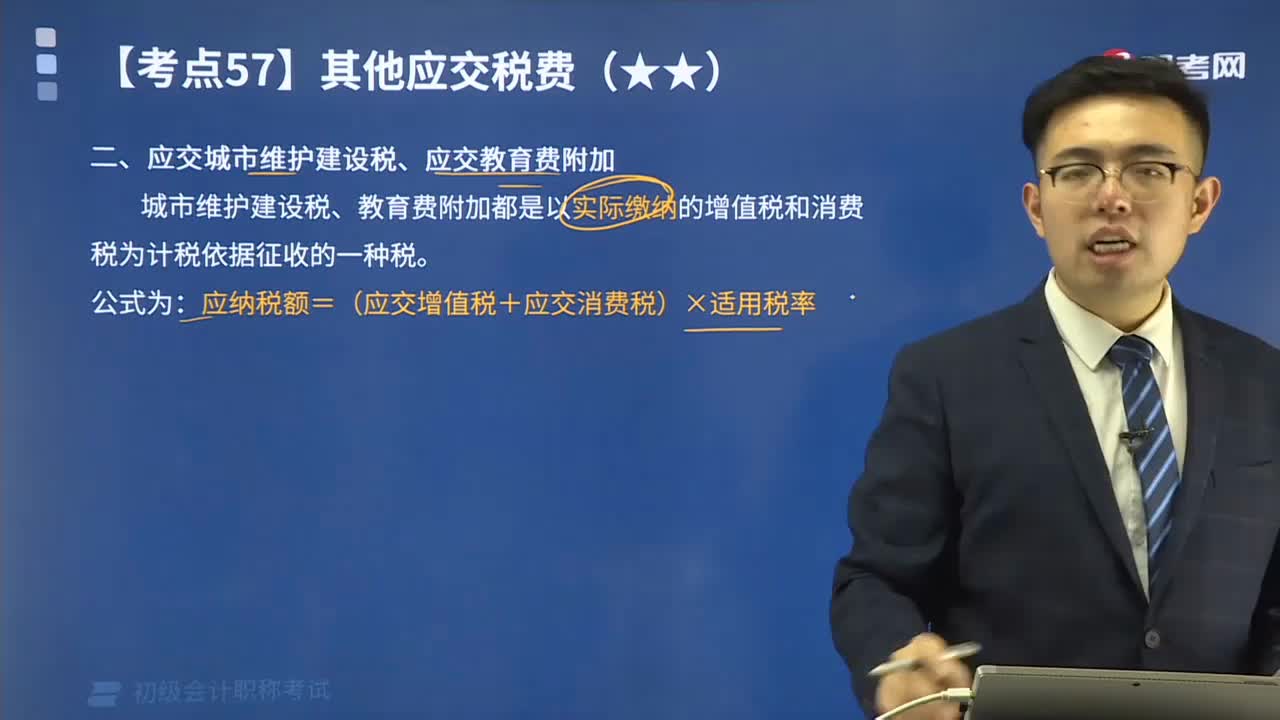

04:22怎样计算应交城市维护建设税、应交教育费附加?:怎样计算应交城市维护建设税、应交教育费附加?应纳税额=(实际缴纳增值税+消费税)×适用税率;应纳教育费附加=(实际缴纳的增值税+消费税)×3%。城市维护建设税、教育费附加都是以实际缴纳的增值税和消费税为计税依据征收的一种税。【例题】甲企业本期实际应交增值税510 000元、消费税240 000元,(1)计算应交城市维护建设税:(2)用银行存款交纳城市维护建设税。

03:29

03:29快速掌握应交消费税中进口应税消费品应如何计算税额?:快速掌握应交消费税中进口应税消费品应如何计算税额?实行从价定率办法计算纳税的组成计税价格计算公式答:组成计税价格=(关税完内税价格+关税)÷(1-消费税比例容税率)实行复合计税办法计算纳税的组成计税价格计算公式:组成计税价格=(关税完税价格+关税+进口数量×消费税定额税率)÷ (1-消费税比例税率)上面的“是指海关核定的关税计税价格。企业进口应税物资在进口环节应交的消费税。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日