下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:49

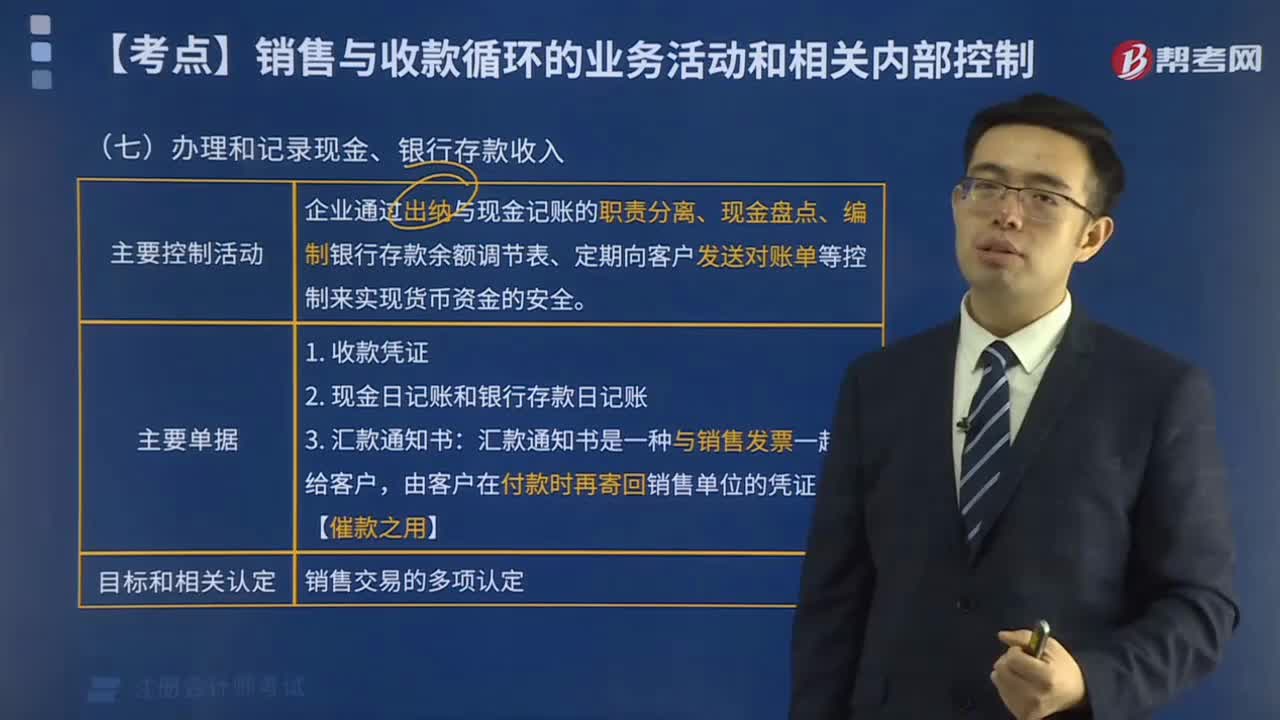

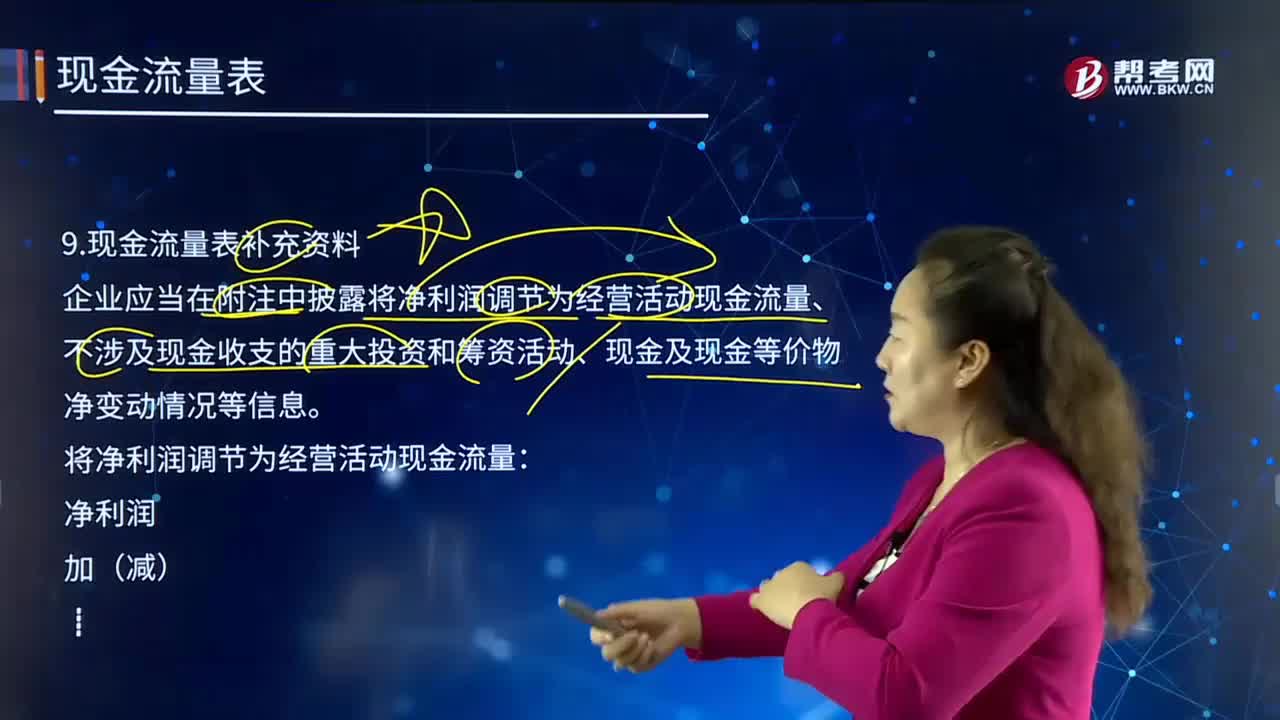

04:49现金流量表补充的资料有哪些?:企业应当在附注中披露将净利润调节为经营活动现金流量、不涉及现金收支的重大投资和筹资活动、现金及现金等价物净变动情况等信息。将净利润调节为经营活动现金流量:经营活动产生的现金流量净额;将净利润调节为经营活动产生的现金流量净额时,调增、调减项目的确定原则。【提示】(1)计入在建工程或研发支出的固定资产折旧、无形资产摊销不予调整。(2)调整时不考虑与经营活动有关的财务费用(如票据贴现息、现金折扣等):

00:31

00:31投资项目现金流量的影响因素是什么?:投资项目现金流量的影响因素是什么?投资项目现金流量的影响因素是区分相关成本和非相关成本、不要忽视机会成本、要考虑投资方案对公司其他项目的影响、对营运资本的影响。【提示】在确定投资方案相关的现金流量时,应遵循的基本原则是:只有增量的现金流量才是与项目相关的现金流量。

00:26

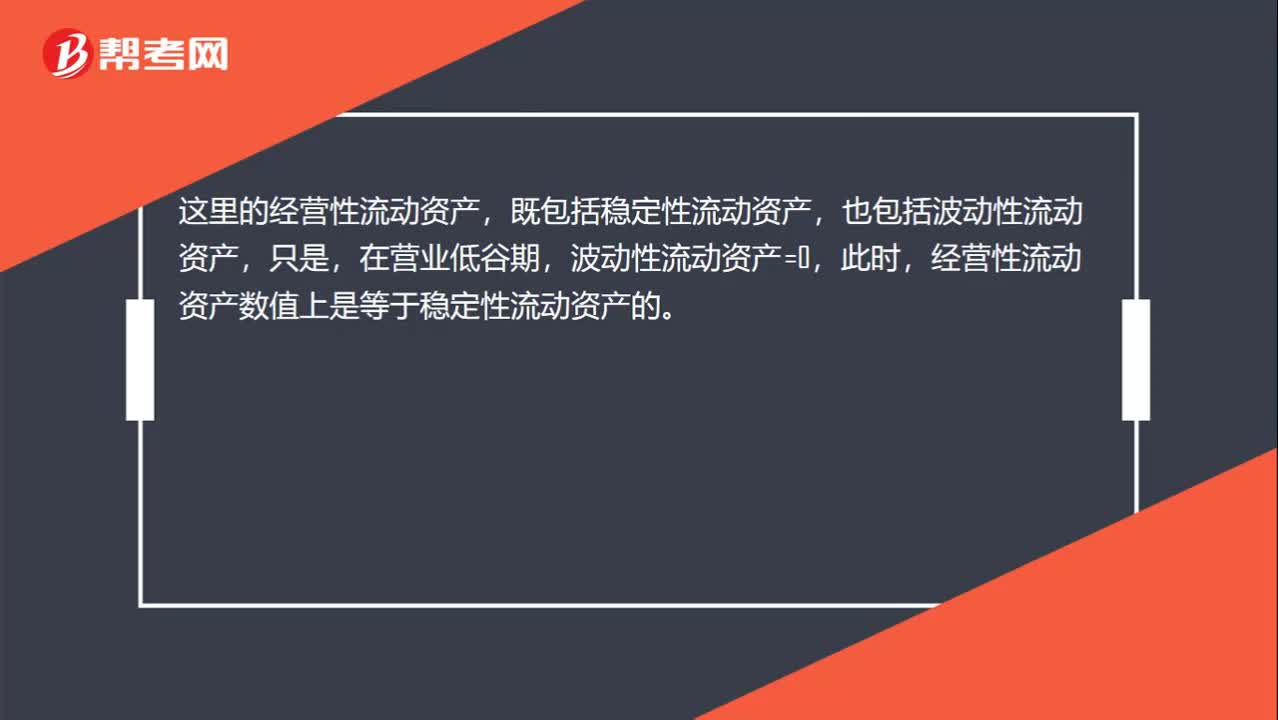

00:26易变现率里的经营性流动资产,指的是稳定性流动资产吗?:易变现率里的经营性流动资产,指的是稳定性流动资产吗?经营性流动资产,既包括稳定性流动资产,也包括波动性流动资产,在营业低谷期,波动性流动资产=0,此时,经营性流动资产数值上是等于稳定性流动资产的。

00:52

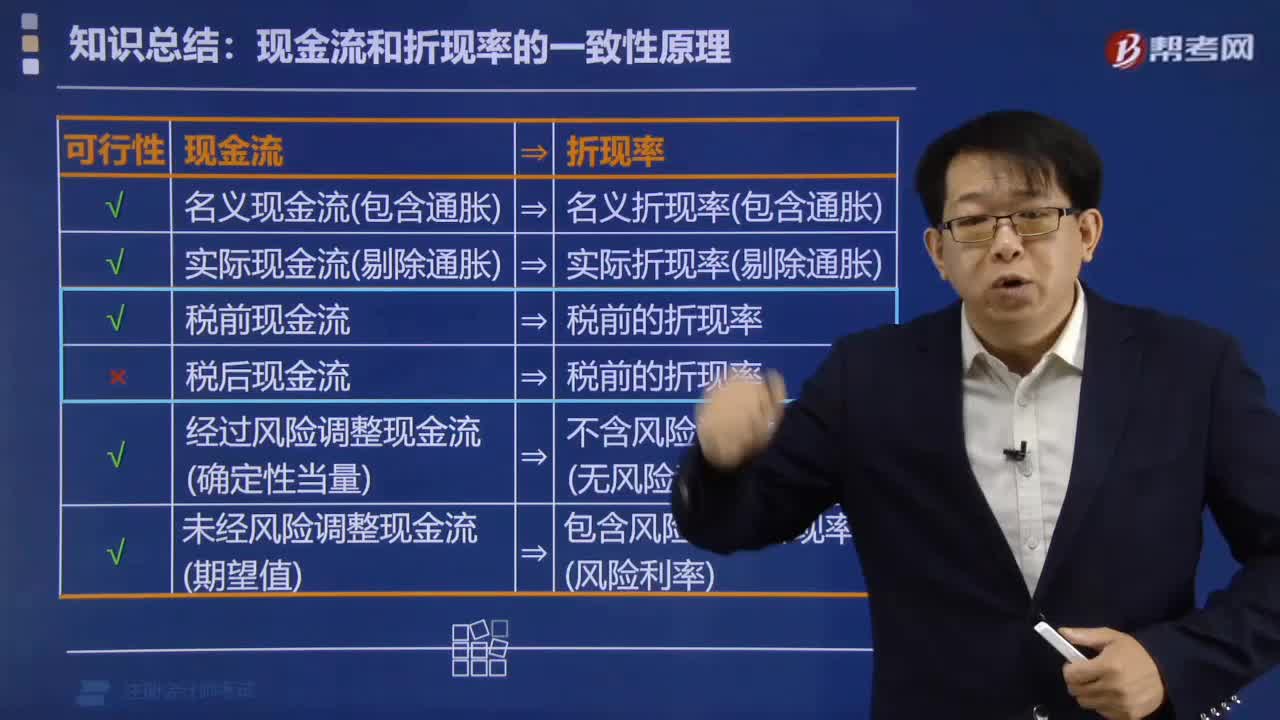

00:52什么叫折现率的计息期利率?:什么叫折现率的计息期利率?计息期利率是指借款人对于每1元本金每期支付的利息。它可以是年利率,也可以是六个月利率、每季度利率、每月利率或每日利率等。计息期利率=报价利率每年复利次数。例如,年报价利率为10%,一年复利2次,则计息期利率=10%2=5%。

00:32

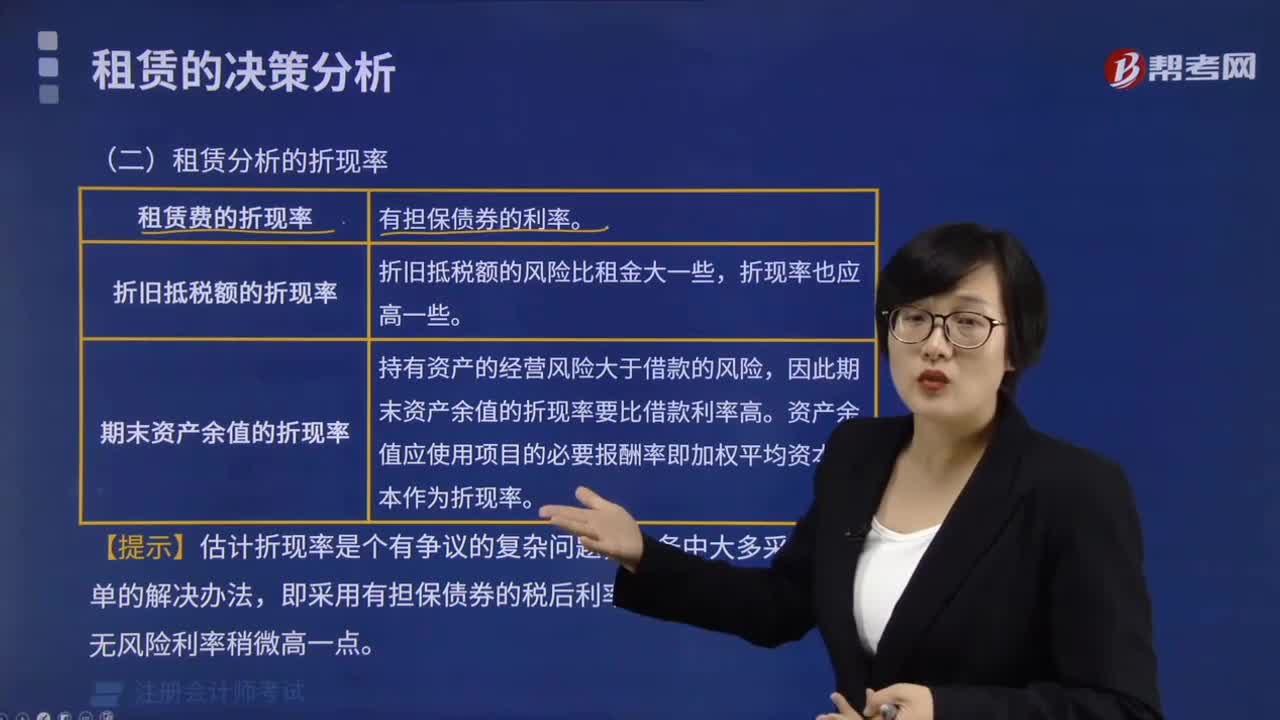

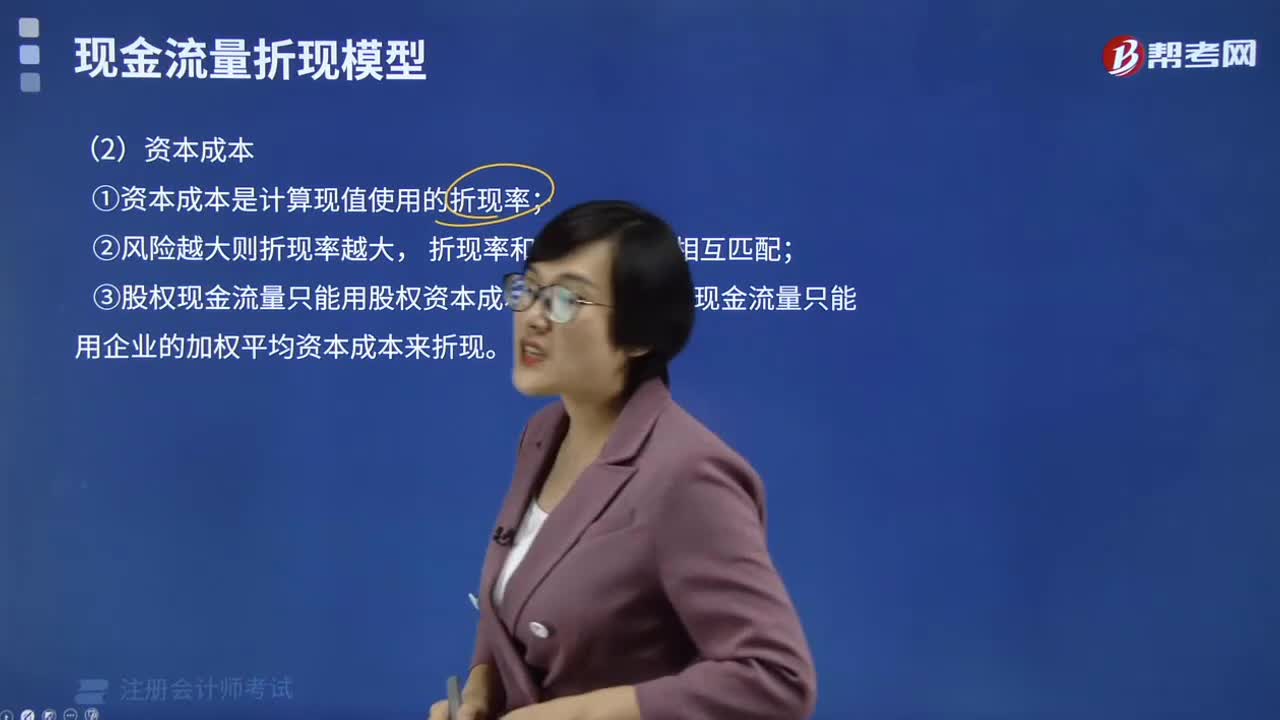

00:32租赁最低付款额折现率计算为什么不用税后的?:租赁最低付款额折现率计算为什么不用税后的?计算租赁最低付款额现值是为了跟公允价值进行比较,是不考虑所得税的,因此是对税前租赁费折现,所以折现率是税前借款有担保利率的,租赁后面的计算现金流量需要考虑折旧抵税等税后现金流量,是税后的。所以折现率是税后借款有担保利率

12:01

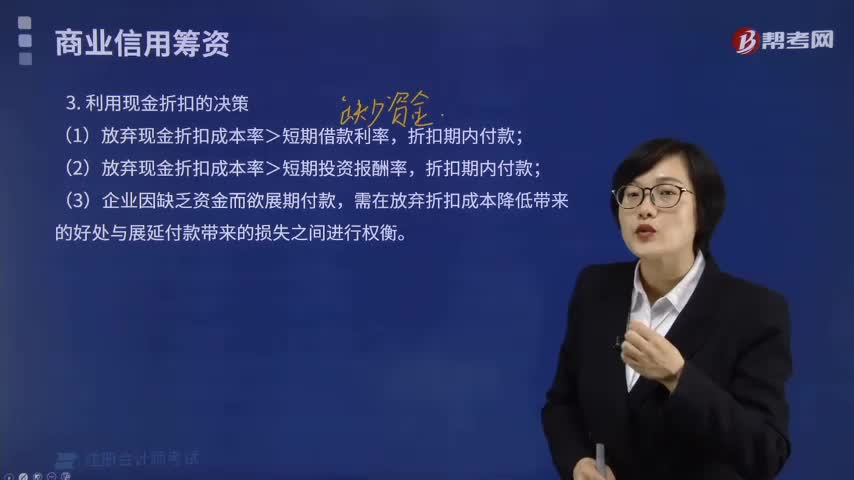

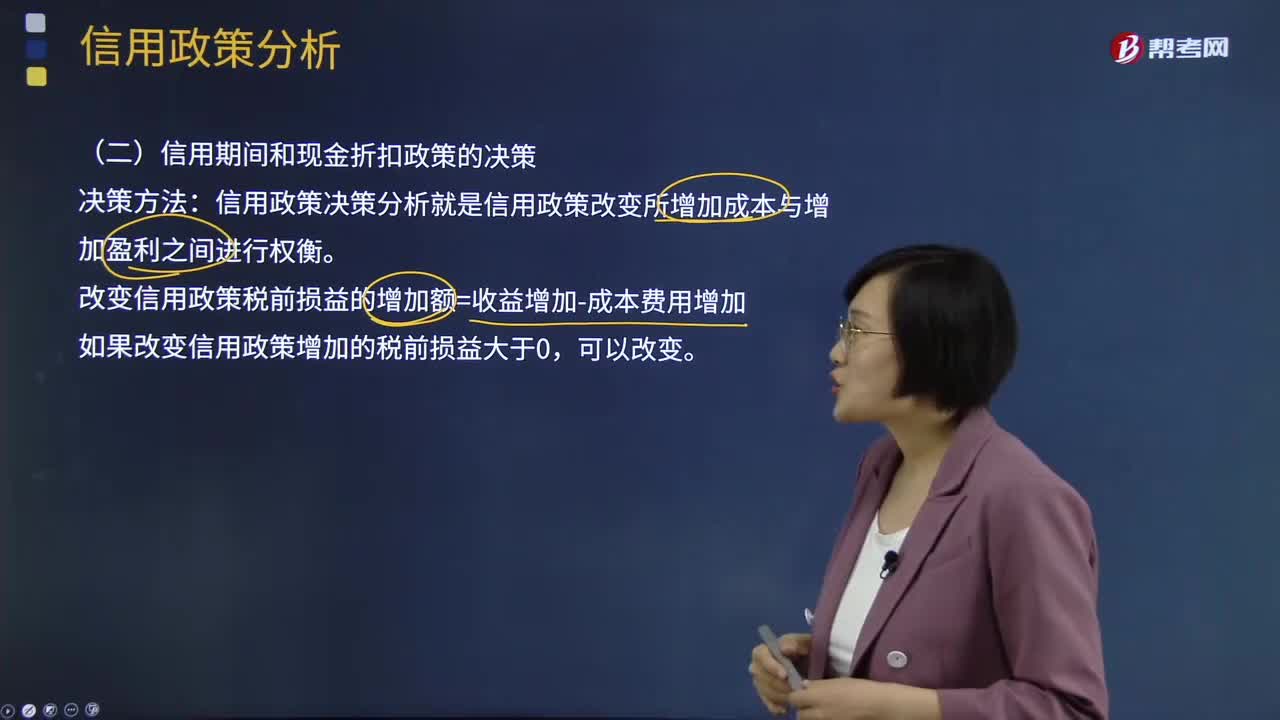

12:01信用期间和现金折扣政策的决策是什么?:改变信用政策税前损益的增加额=收益增加-成本费用增加,(1)应收账款占用资金的应计利息,①应收账款应计利息=应收账款占用资金×资金成本率;②应收账款占用资金=应收账款平均余额×变动成本率,③应收账款平均余额=平均每日销售额×应收账款的平均收账天数。存货占用资金的应计利息=存货占用资金×资本成本率(3)应付账款占用资金的应计利息的减少应付账款占用资金的应计利息的减少=应付账款占用资金×资本成本率

00:28

00:28易变现率里的经营性流动资产,指的是稳定性流动资产吗?:易变现率里的经营性流动资产,指的是稳定性流动资产吗?这里的经营性流动资产,既包括稳定性流动资产,也包括波动性流动资产,在营业低谷期,波动性流动资产=0,此时,经营性流动资产数值上是等于稳定性流动资产的。

19:54

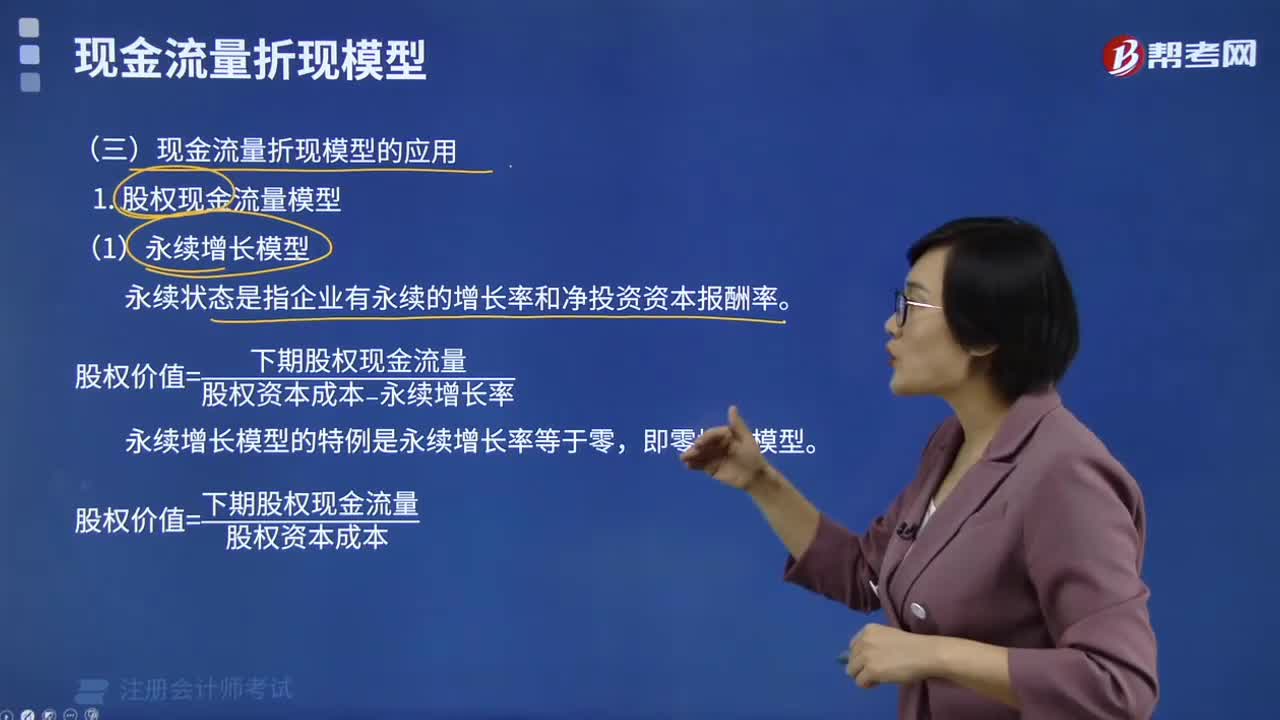

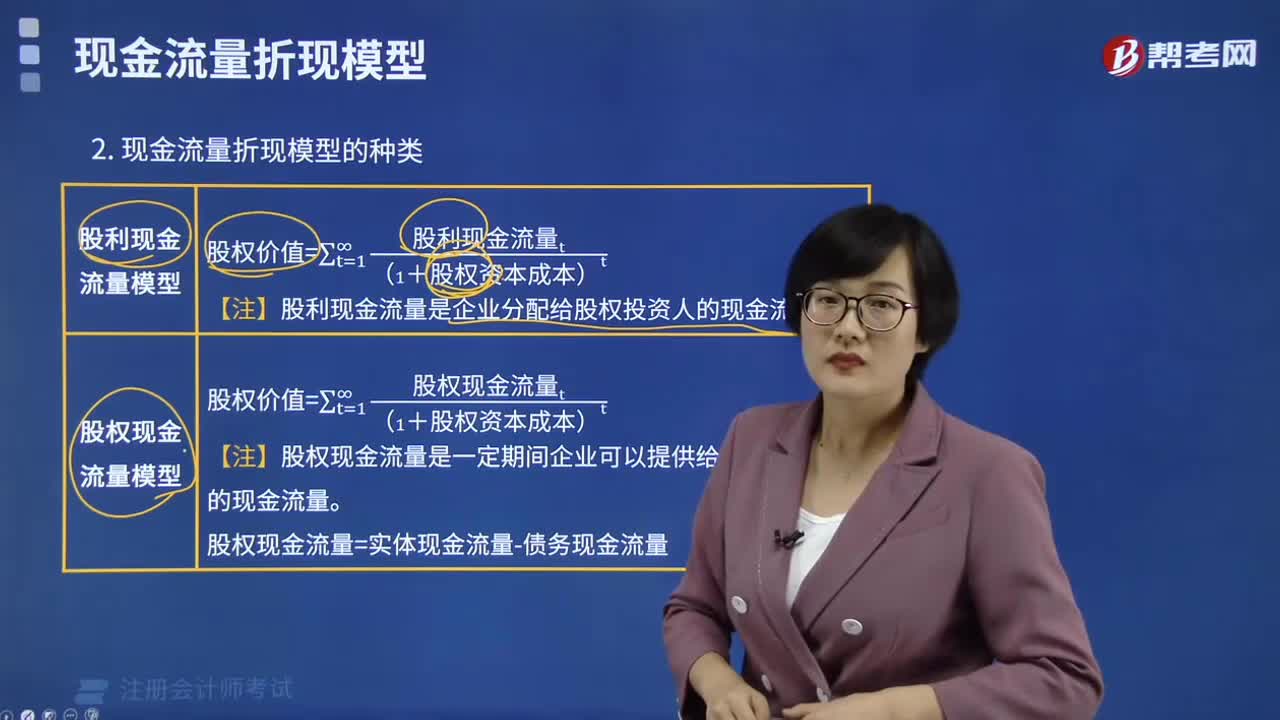

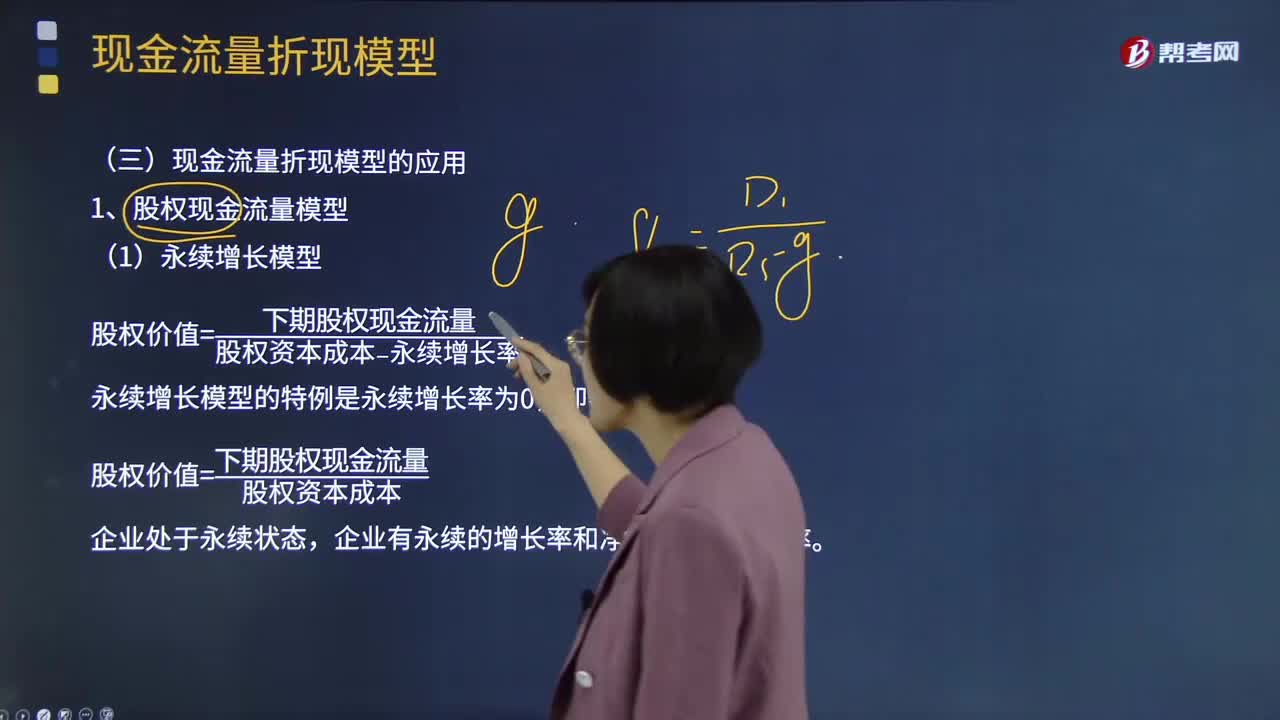

19:54现金流量折现模型应该如何应用?:现金流量折现法是通过预测公司将来的现金流量并按照一定的贴现率计算公司的现值,股权价值=预测期股权现金流量现值+后续期价值的现值。后续期每股股权终值=后续期第一年每股现金流量÷(资本成本-永续增长率)=5.1011÷(12%-3%)=56.6789(元股),后续期每股股权现值=56.6789×0.5674=32.16(元股),后续期每股股权现值=5.1011×(1+3%)(12%-3%)×(PF。

19:42

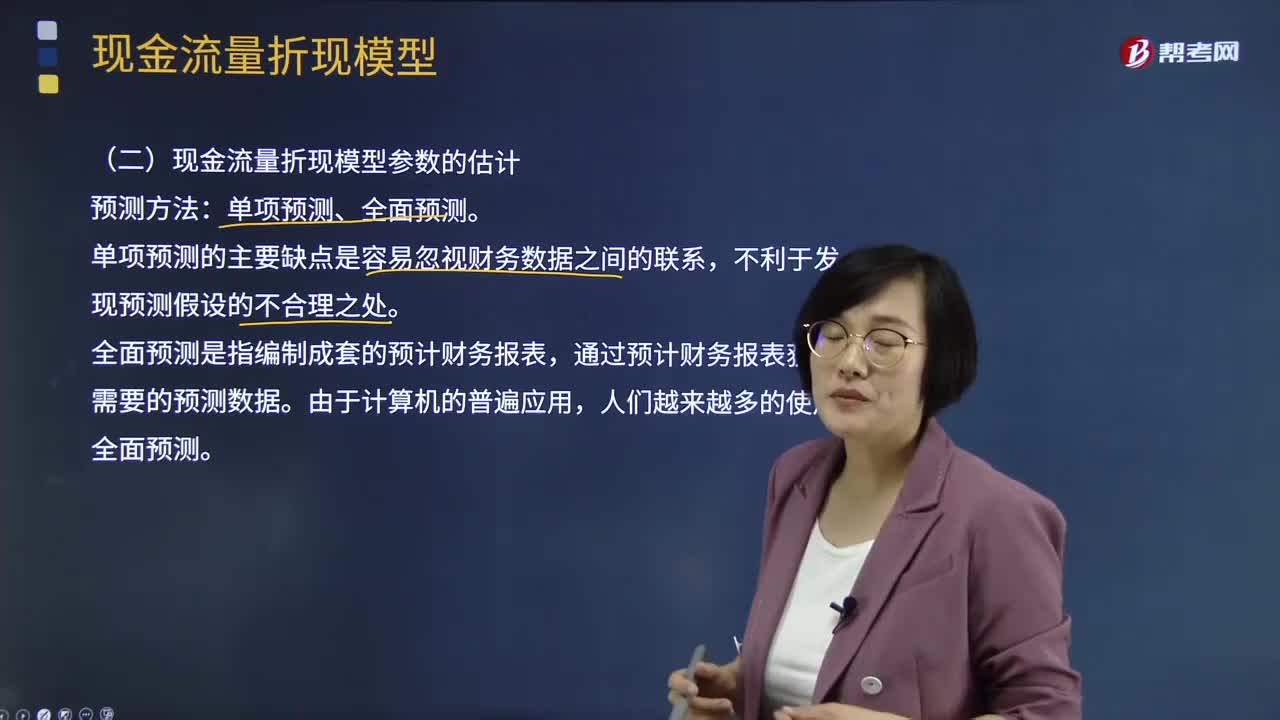

19:42现金流量折现模型的参数如何预测?:现金流量折现模型的参数如何预测?现金流量折现模型参数的估计预测方法:通过预计财务报表获取需要的预测数据。实体现金流量——加权平均资本成本,需要对每年的现金流量进行详细预测,并根据现金流量折现模型计算其预测期价值,将永续增长率的第1年作为预测期的最后1年,实体现金流量、股权现金流量和营业收入的增长率相同。可以根据销售增长率估计现金流量增长率

17:12

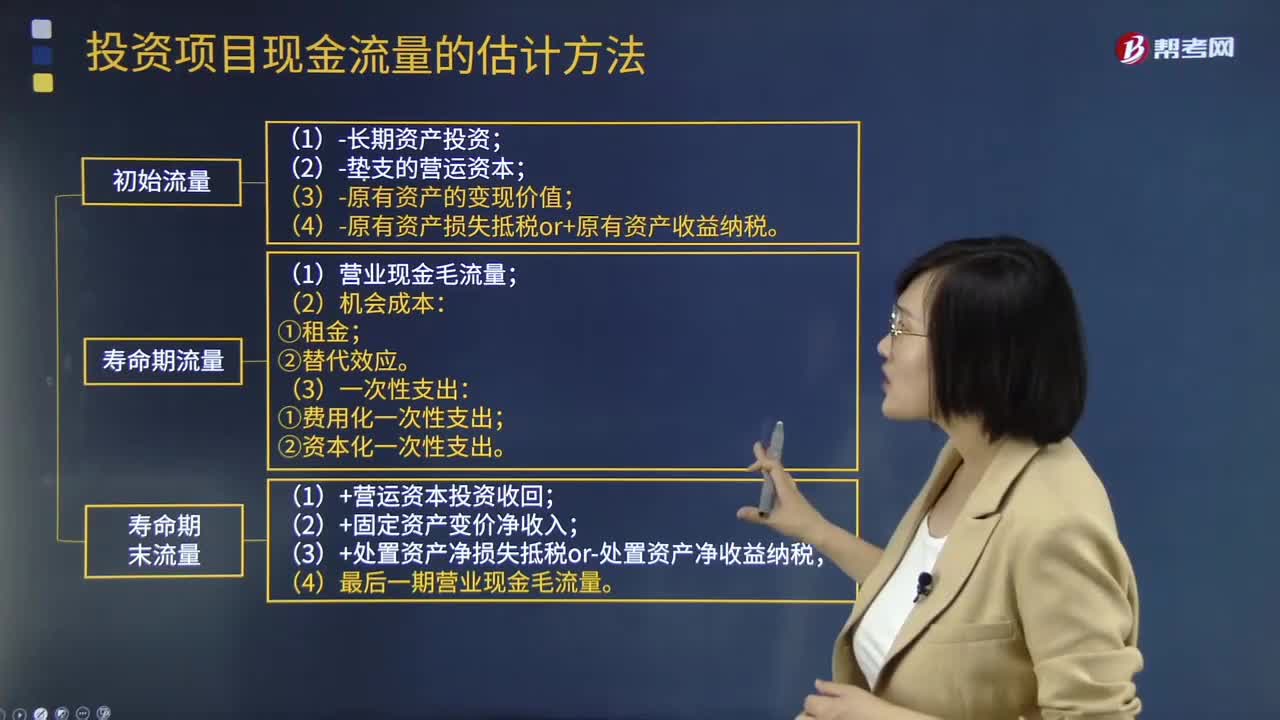

17:12补充特殊现金流量的终结点(项目寿命期末)现金流量指什么?:补充特殊现金流量的终结点(项目寿命期末)现金流量指什么?(2)项目资产变现净损益对所得税的影响:终结点现金净流量的计算:(3)回收固定资产的净残值损益对所得税的影响。每年付现销售和管理费用占销售收入的10%,(4)该项目预计营运资本占销售收入的20%。垫支的营运资本在运营年度的上年年末投入,计算项目2016年及以后各年年末现金净流量及项目净现值

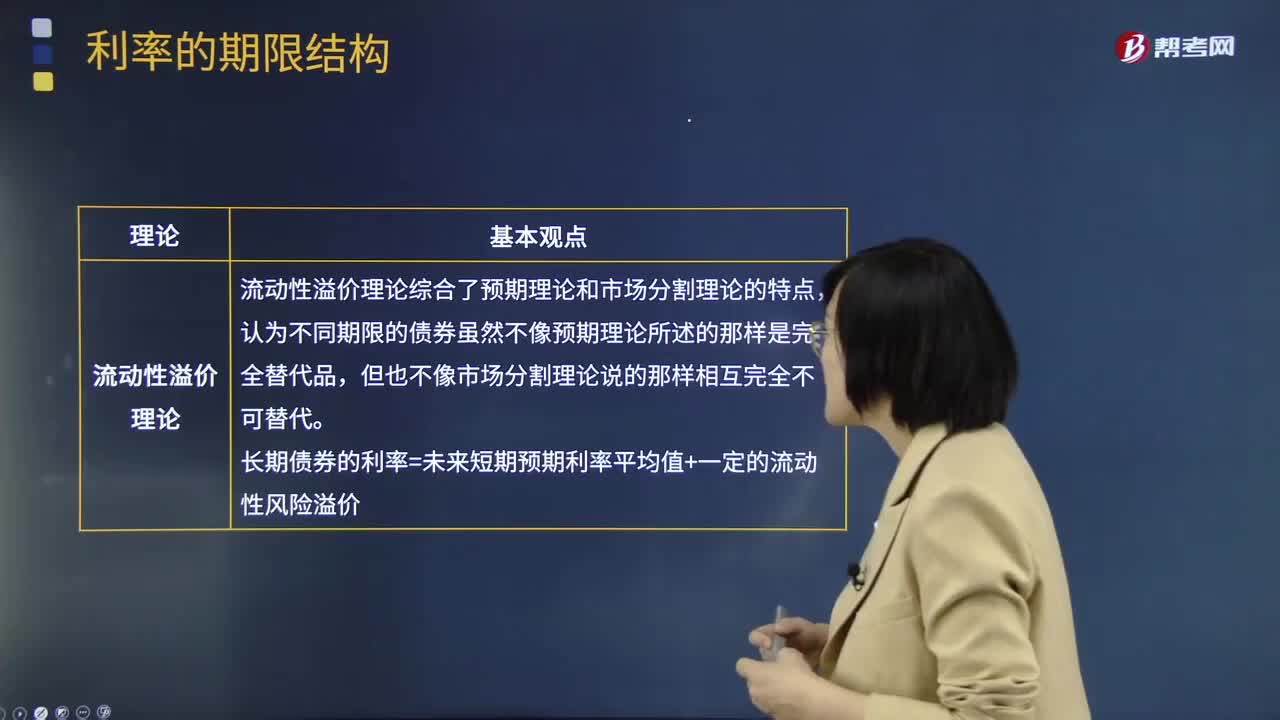

05:28

05:28一起来看看利率期限结构中流动性溢价理论的观点是什么?:一起来看看利率期限结构中流动性溢价理论的观点是什么?流动性溢价理论综合了预期理论和市场分割理论的特点,流动性溢价理论对收益率曲线的解释:市场预期未来短期利率既可能上升、也可能不变:市场预期未来短期利率将会下降。市场预期较近一段时期短期利率可能上升、也可能不变,市场预期短期利率会下降。长期即期利率是短期预期利率的无偏估计:长期债券的利率=未来短期预期利率平均值+一定的流动性风险溢价;

11:42

11:42如何从实体现金流量的去向分析企业实体现金流量的用途?:实体现金流量是企业全部现金流入扣除成本费用和必要的投资后的剩余部分,实体现金流量=股权现金流量+债务现金流量,实体现金流量=税后经营净利润-实体净投资。=税后经营净利润-净经营资产增加,股权现金流量=净利润-股权净投资。债务现金流量=税后利息费用-净负债的增加,①净经营资产总投资=经营营运资本增加+资本支出。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日