下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:19

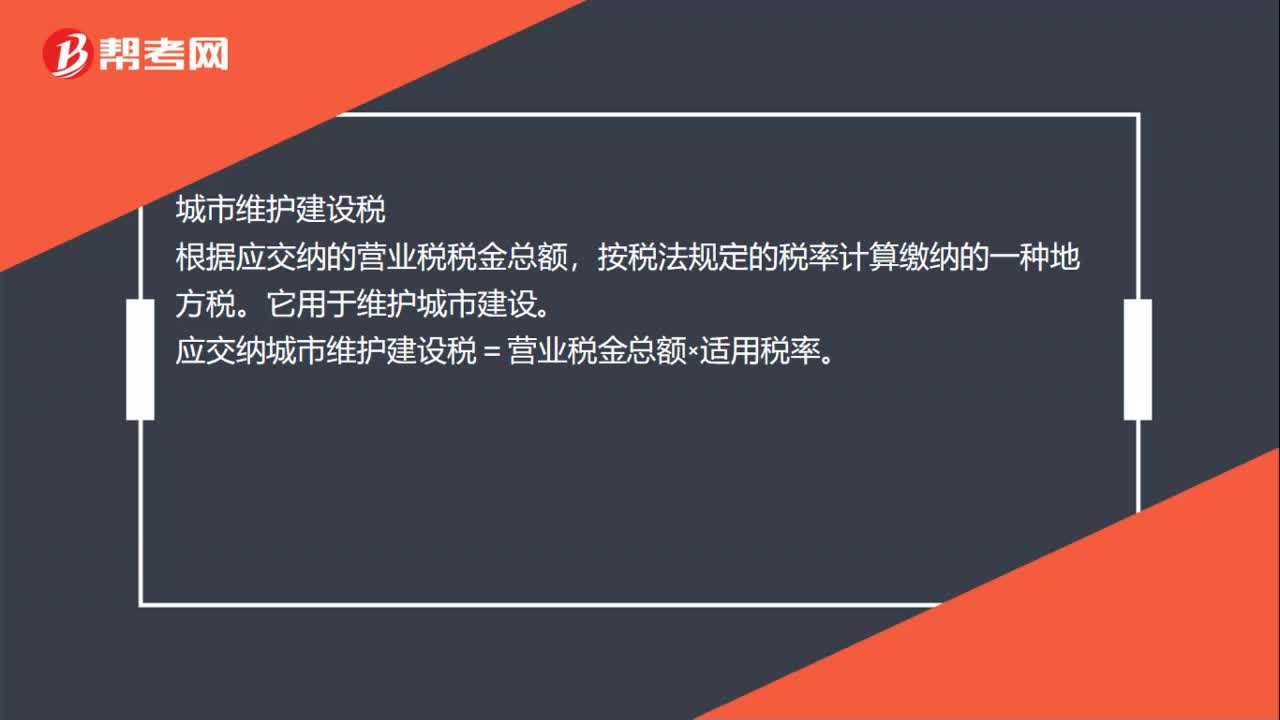

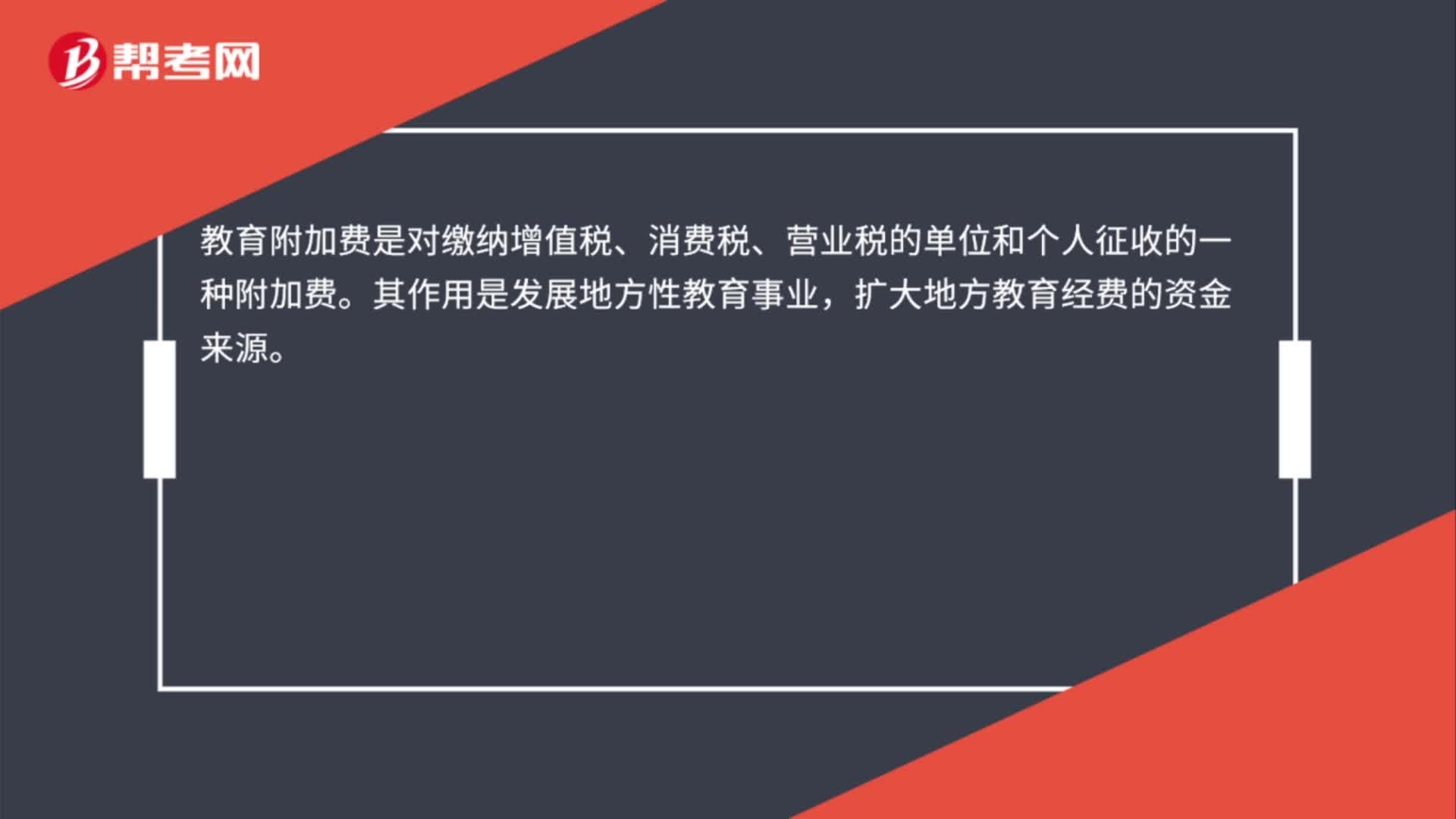

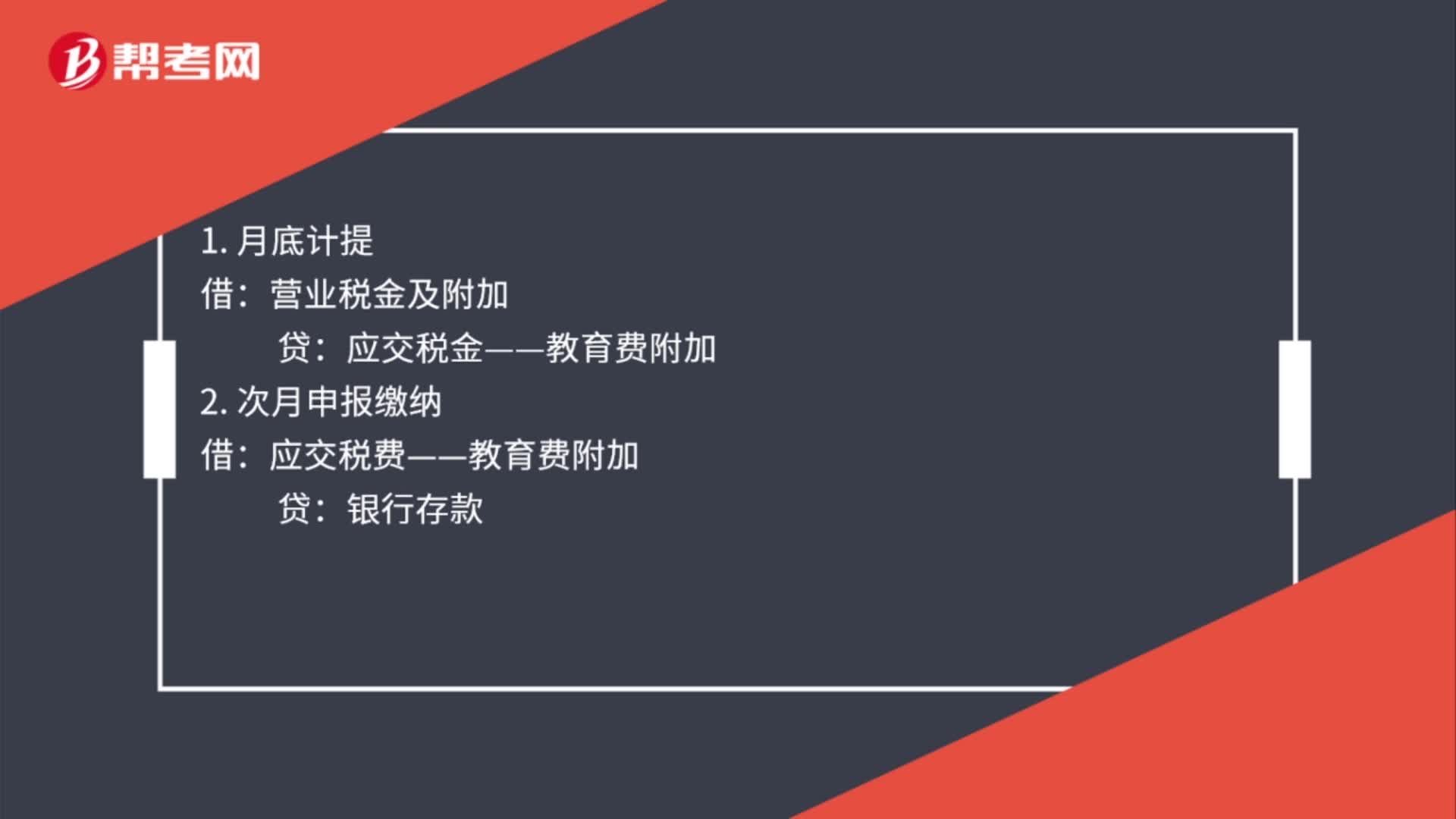

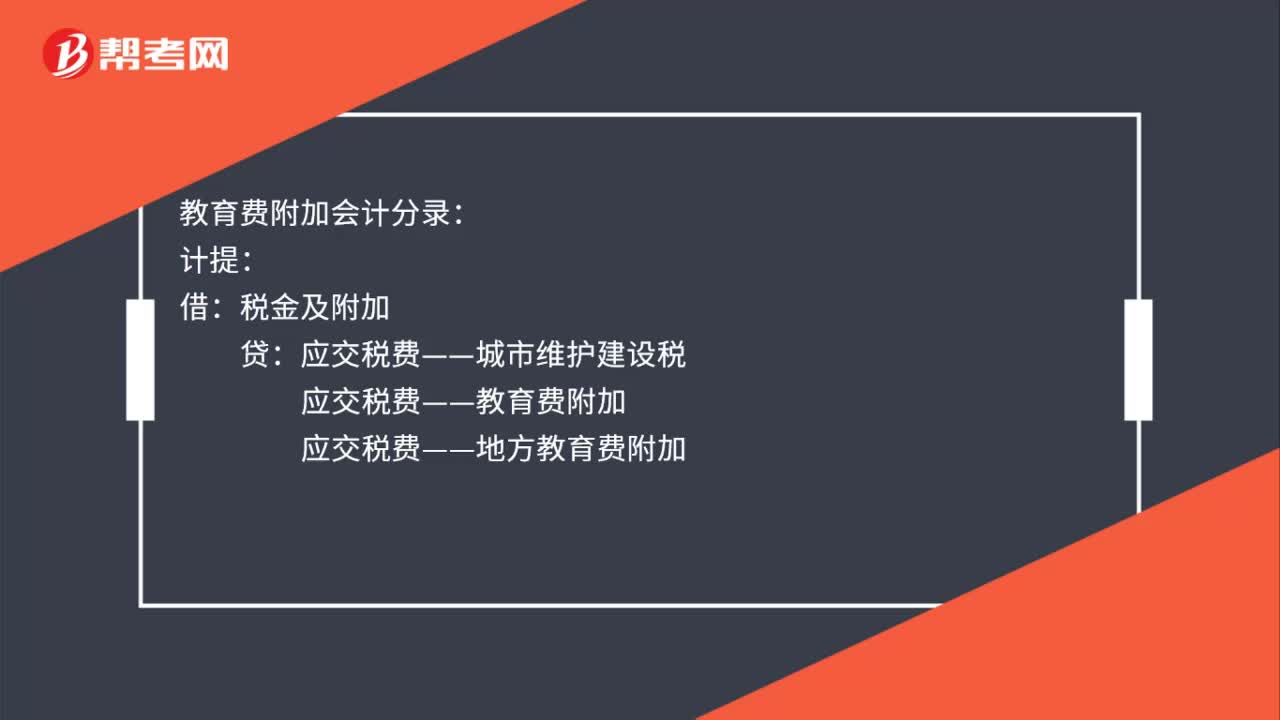

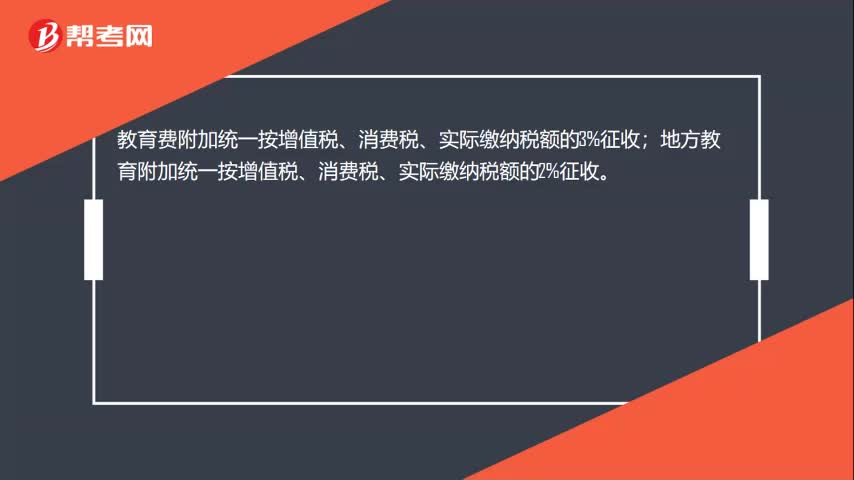

00:19教育费附加税率是什么?:教育费附加税率是什么?教育费附加统一按增值税、消费税、实际缴纳税额的3%征收;地方教育附加统一按增值税、消费税、实际缴纳税额的2%征收。

00:23

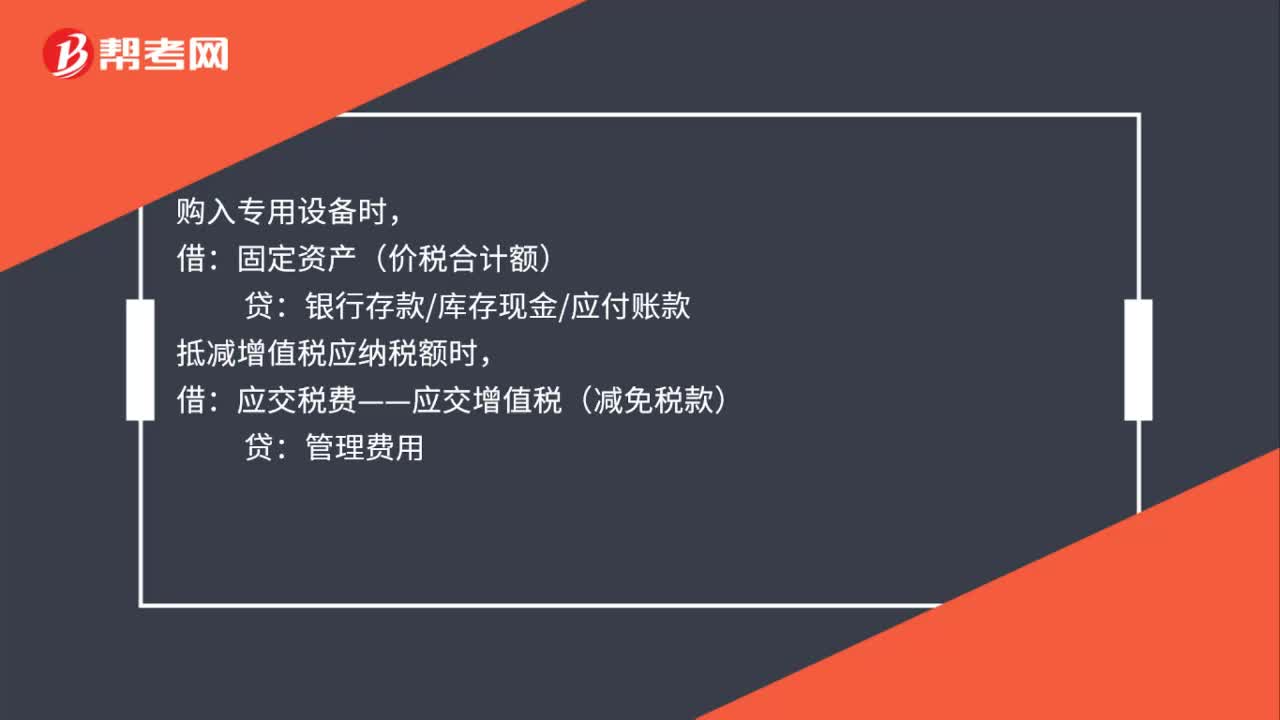

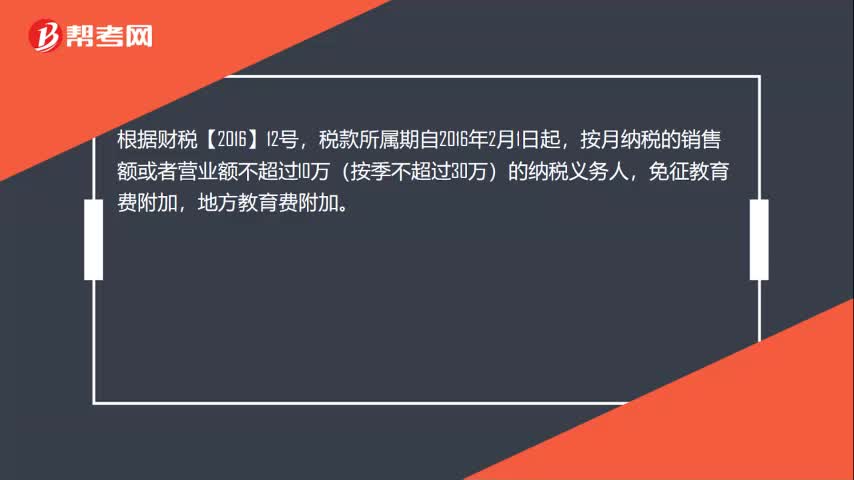

00:23教育费附加减免是什么?:教育费附加减免是什么?根据财税【2016】12号,税款所属期自2016年2月1日起,按月纳税的销售额或者营业额不超过10万(按季不超过30万)的纳税义务人,免征教育费附加,地方教育费附加。

02:52

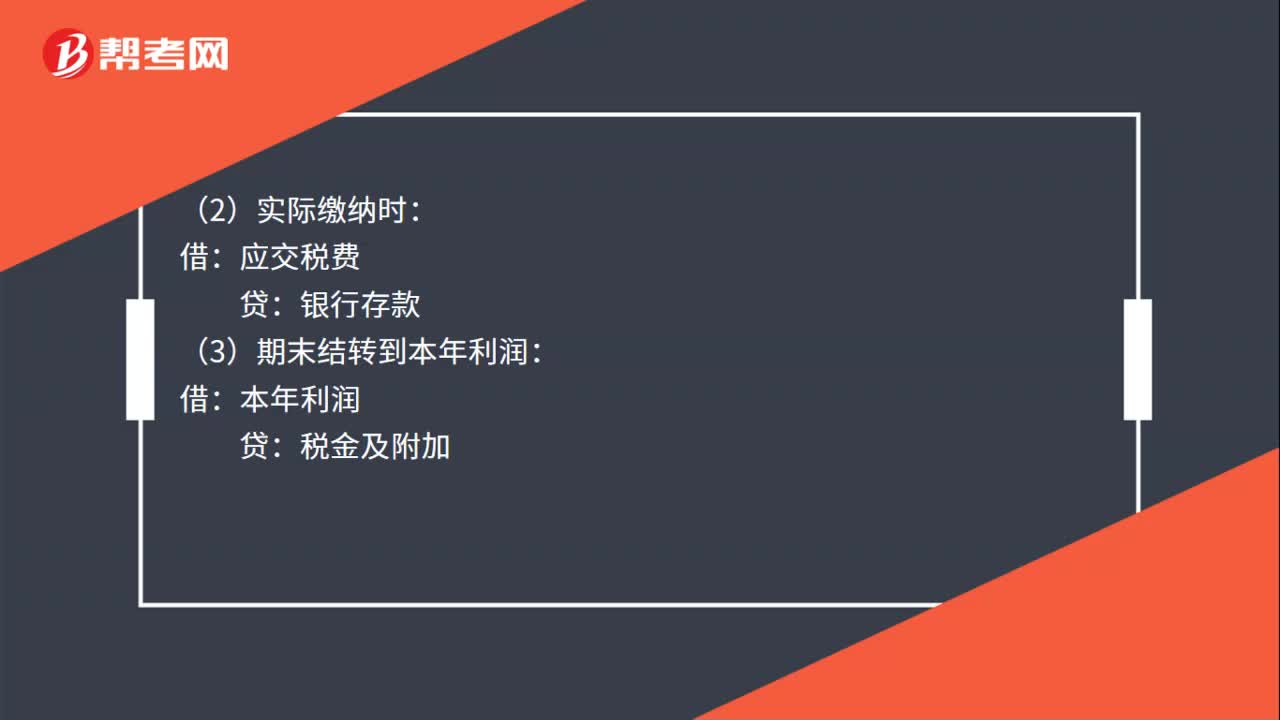

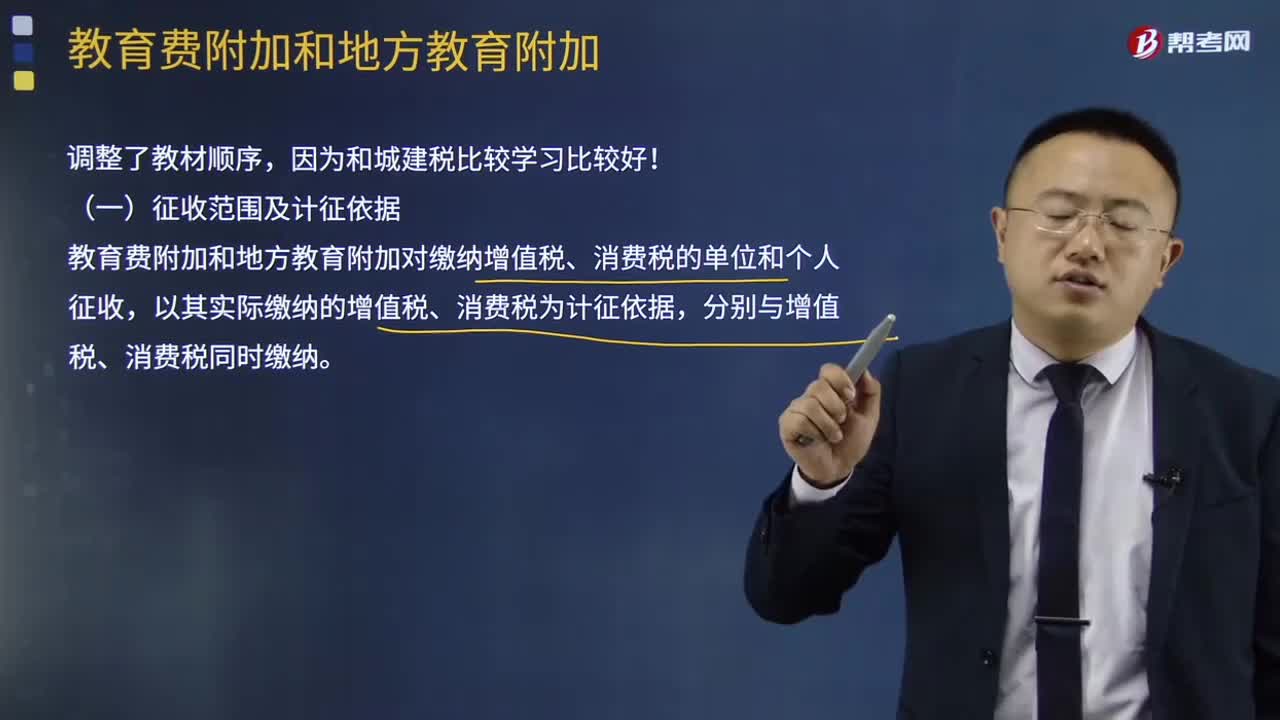

02:52教育费附加和地方教育费附加有什么区别?:教育费附加和地方教育附加对缴纳增值税、消费税的单位和个人征收,以其实际缴纳的增值税、消费税为计征依据。分别与增值税、消费税同时缴纳“(二)教育费附加和地方教育附加计征比率”教育费附加征收比率——3%,地方教育附加征收率——2%“应纳教育费附加和地方教育附加=实际缴纳的增值税、消费税×征收比率(3%或2%)。(四)教育费附加和地方教育附加的减免规定——同城建税相同“1、城建税按减免后实际缴纳的”

02:29

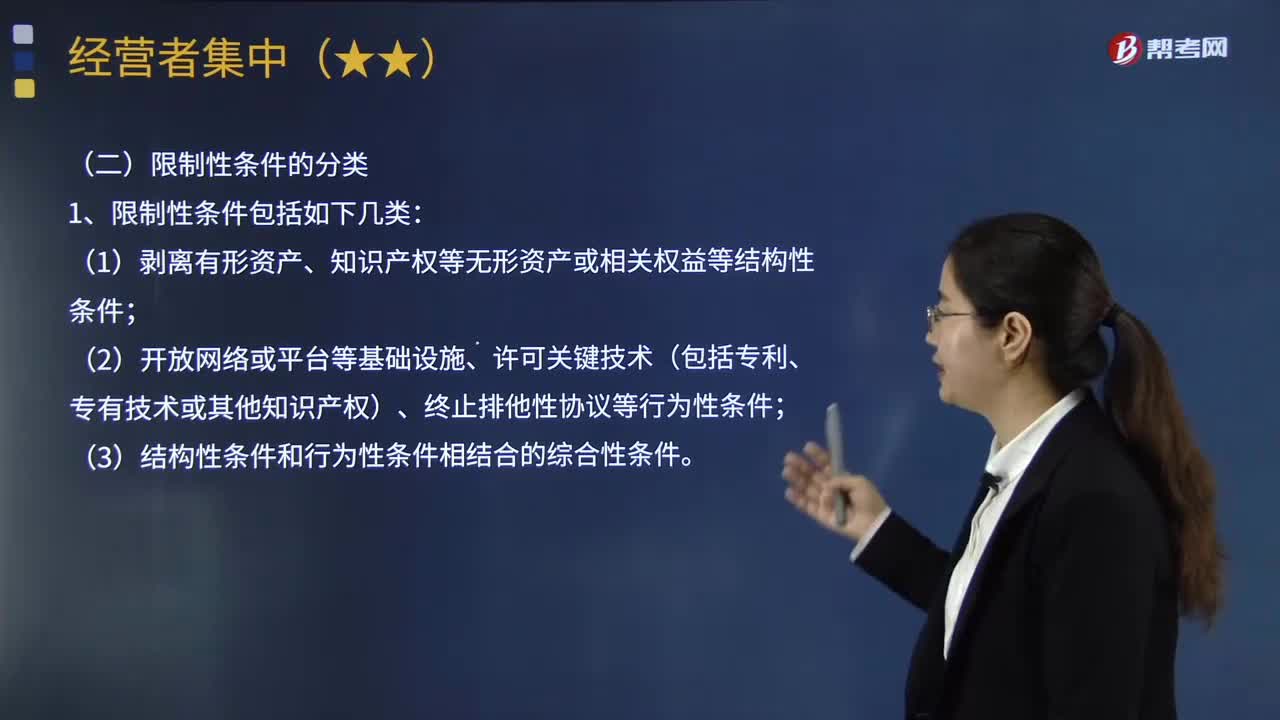

02:29经营者集中附加限制性条件包括哪几类?以及如何确定限制性条件?:经营者集中附加限制性条件包括哪几类?经营者集中附加限制性条件,由参与集中的经营者向执法机构提出消除不利影响的解决办法,执法机构附条件批准该项集中的制度。国务院反垄断执法机构可以决定附加减少集中对竞争产生不利影响的限制性条件。(2)开放网络或平台等基础设施、许可关键技术(包括专利、专有技术或其他知识产权)、终止排他性协议等行为性条件。

12:13

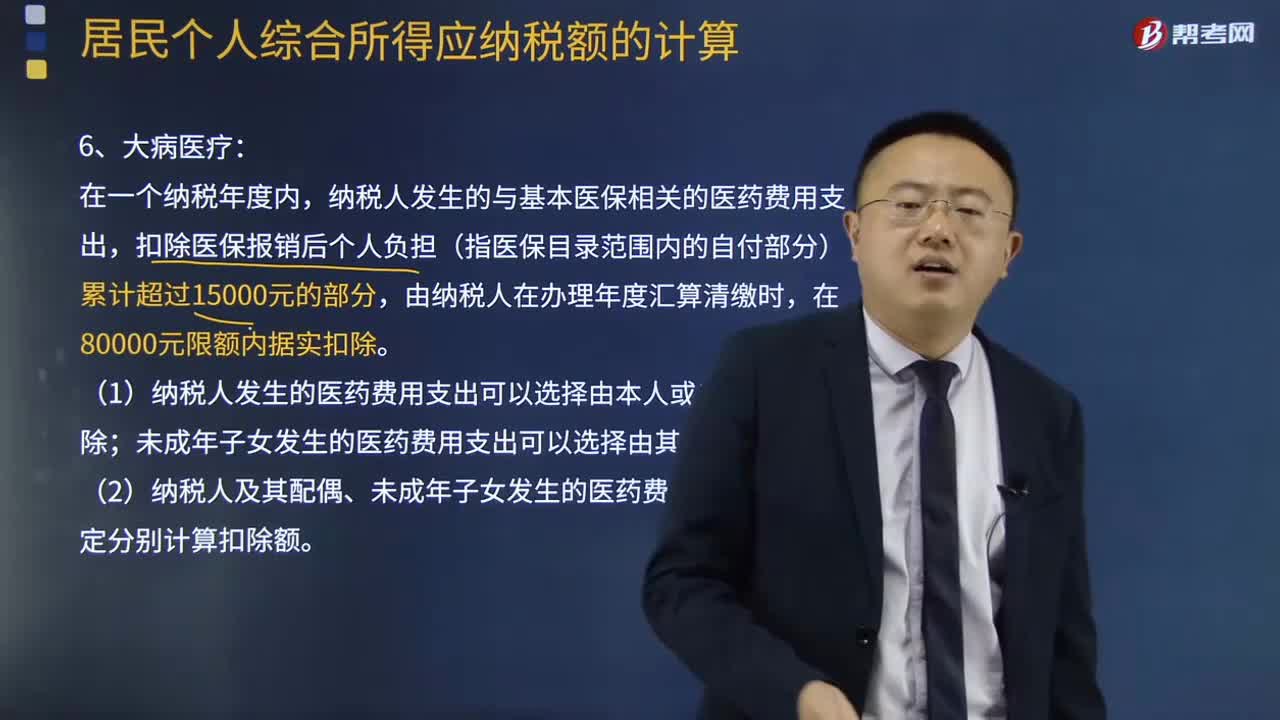

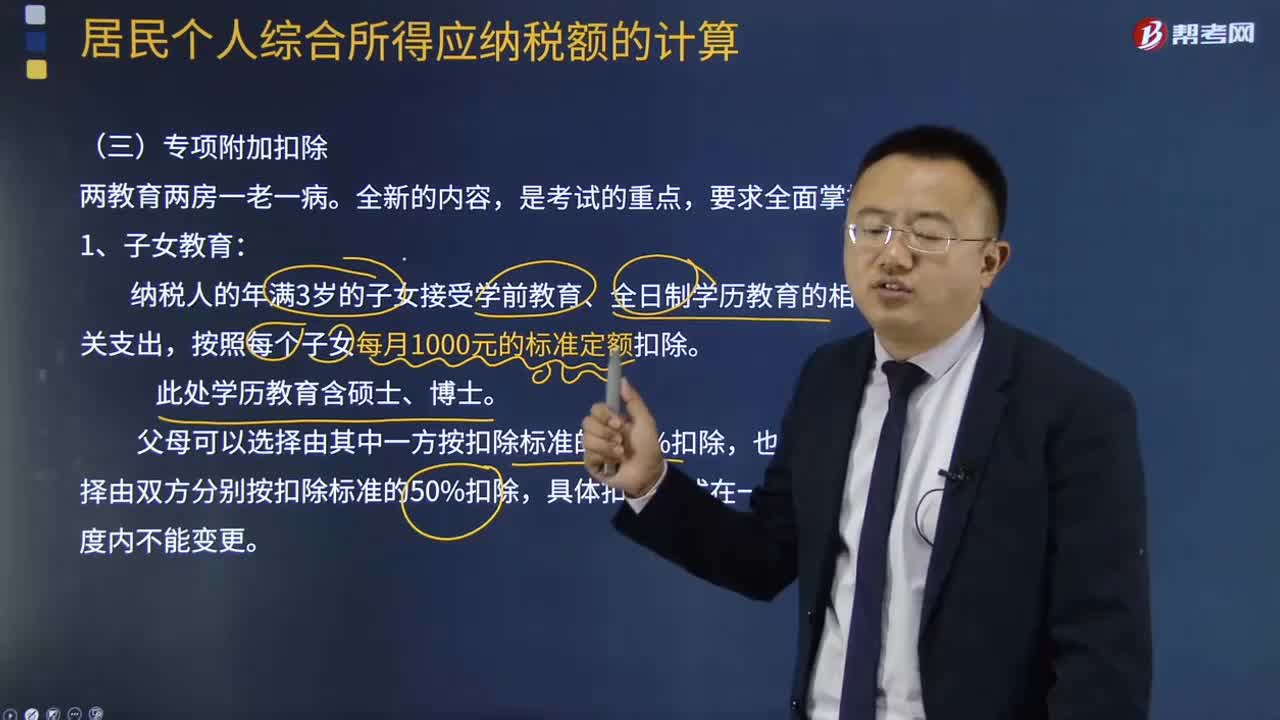

12:13专项附加扣除的大病医疗有什么规定?:是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,(1)纳税人发生的医药费用支出可以选择由本人或者其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。按照每个子女每月2000元的标准定额扣除,按照每个子女每月1000元的标准定额扣除。

05:14

05:14专项附加扣除住房租金有什么样的规定?:专项附加扣除住房租金有什么样的规定?是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。纳税人在主要工作城市没有自有住房而发生的住房租金支出,(1)纳税人的配偶在纳税人的主要工作城市有自有住房的,视同纳税人在主要工作城市有自有住房。只能由一方扣除住房租金支出。

07:16

07:16专项附加扣除的继续教育有什么规定?:专项附加扣除的继续教育有什么规定?税专项附加扣除(全称:是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。(1)纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。同一学历(学位)继续教育的扣除期限不能超过48个月。(2)纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出。

12:35

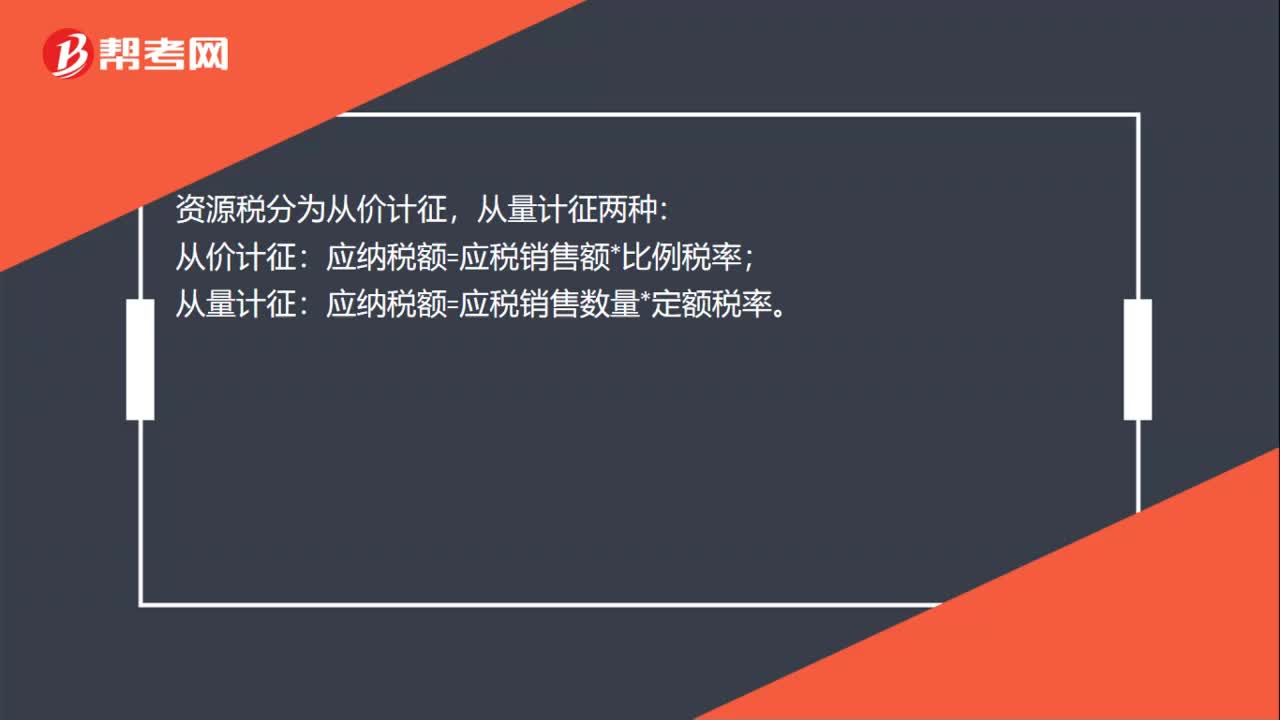

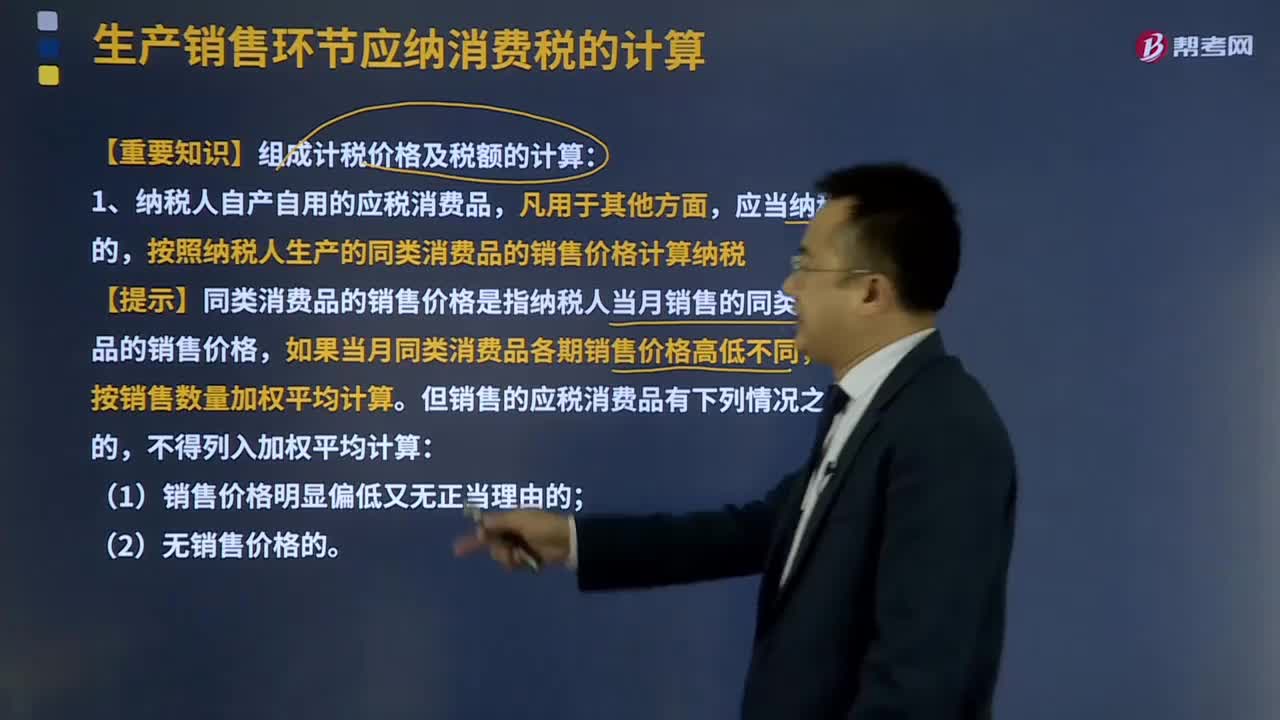

12:35组成计税价格及税额的计算是怎样的?:组成计税价格是指按照计税价格应当包含的因素计算合成的计税价格。我国对绝大部分产品都按包含流转税金的实际交易价格计税。一般应按法定的包含税金的组成计税价格计税。按照纳税人生产的同类消费品的销售价格计算纳税。【提示】同类消费品的销售价格是指纳税人当月销售的同类消费品的销售价格,应按照同类消费品上月或者最近月份的销售价格计算纳税。

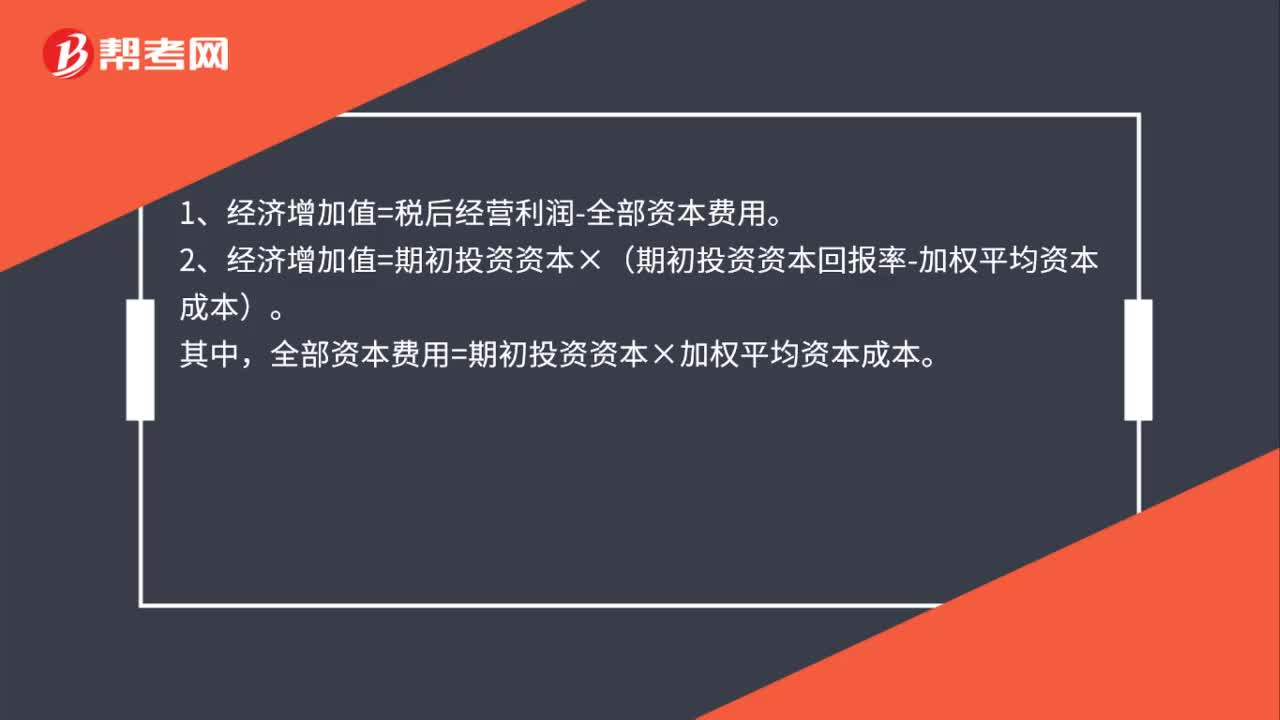

08:28

08:28加权平均资本成本是怎么计算的?:加权平均资本成本是怎么计算的?加权平均资本成本的计算方法:计算公司的加权平均资本成本,计算出的加权平均资本成本数额也是经常变化的:指根据按市场价值计量的目标资本结构衡量每种资本要素的比例;【例题·计算分析题】ABC公司按平均市场价值计量的目标资本结构是,A.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量每种资本要素的权重,B.计算加权平均资本成本时。

03:11

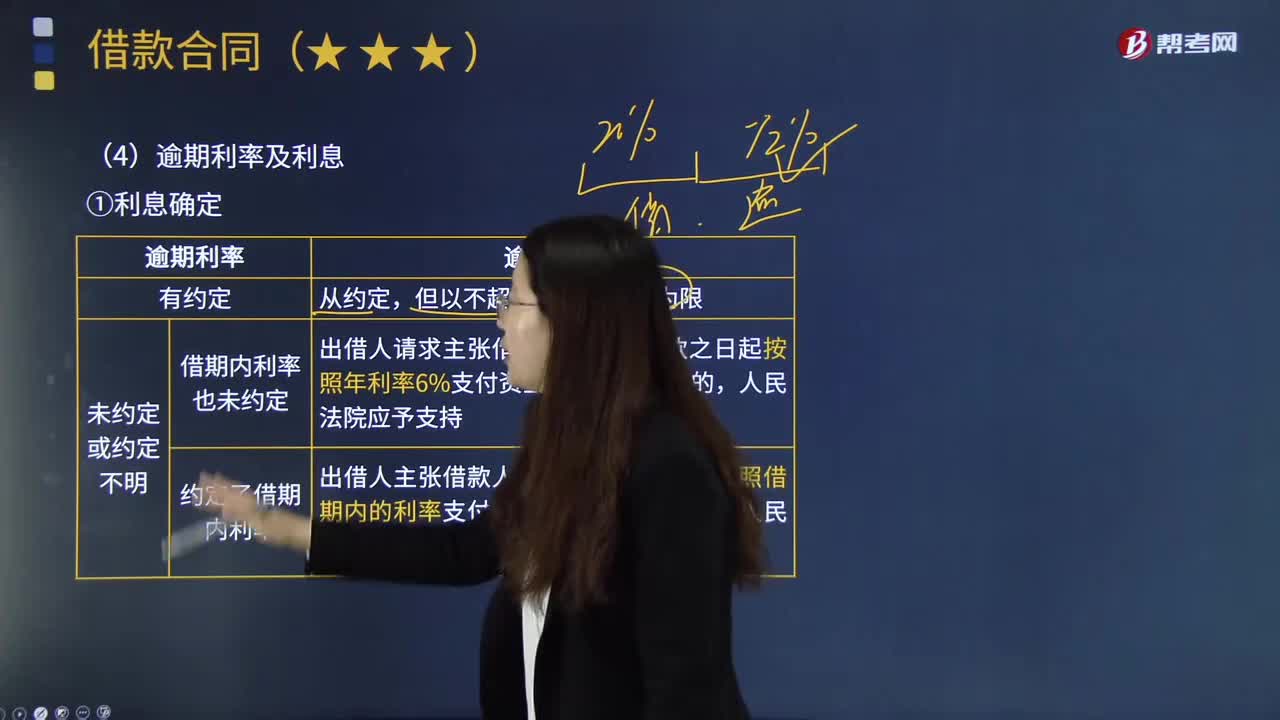

03:11怎样计算逾期利率及利息?:怎样计算逾期利率及利息?逾期利息是指由逾期贷款造成的罚利息,具体是指借款人不按照合同的约定归还借款的超期罚息。逾期利息和逾期贷款息息相关,1.利息确定:②未约定或约定不明。a.借期内利率也未约定:出借人请求主张借款人自逾期还款之日起按照年利率6%支付资金占用期间利息的。b.约定了借期内利率,逾期利息,出借人主张借款人自逾期还款之日起按照借期内的利率支付资金占用期间利息的。

00:24

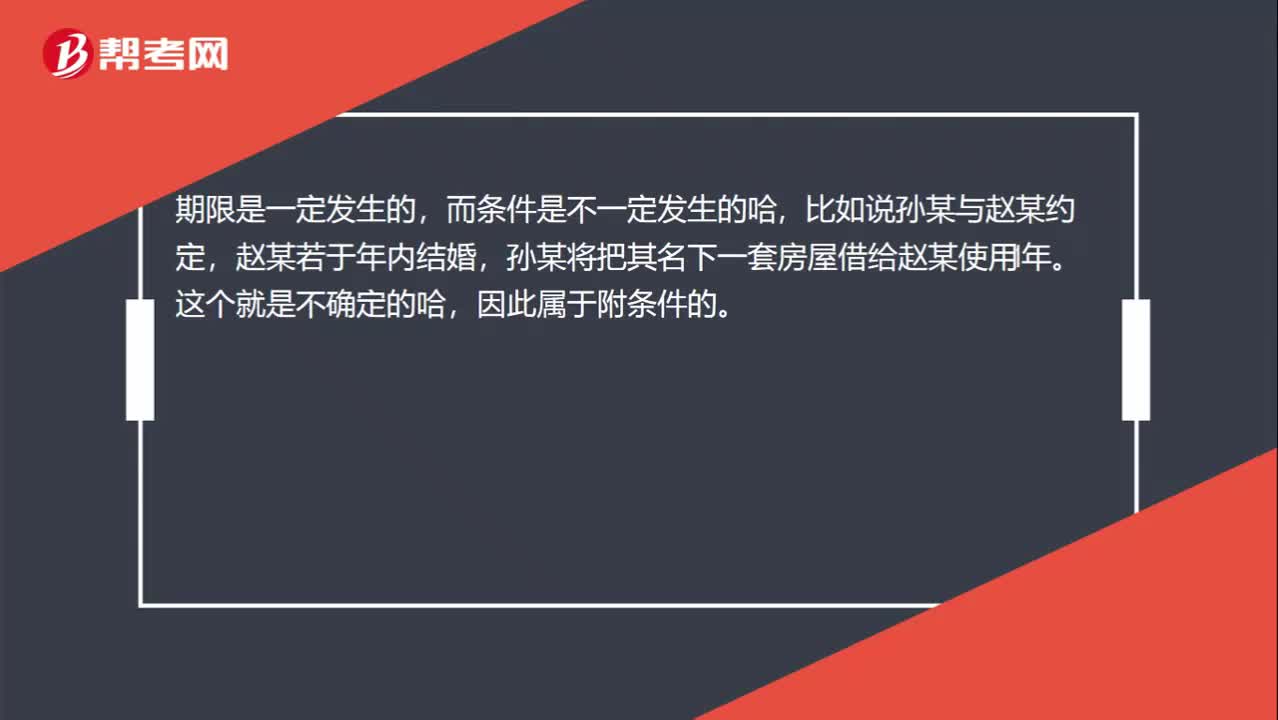

00:24怎么区分附条件与附期限?:怎么区分附条件与附期限?期限是一定发生的,而条件是不一定发生的,比如说孙某与赵某约定,赵某若于年内结婚,孙某将把其名下一套房屋借给赵某使用1年。这个就是不确定的哈,因此属于附条件的。

00:25

00:25小规模纳税人增值税怎么计算?:小规模纳税人增值税怎么计算?小规模纳税人应按照销售额和征收率计算应纳税额,且不得抵扣进项税额。应纳税额=不含税销售额×征收率=含税销售额÷(1+征收率)×征收率

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日