下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:52

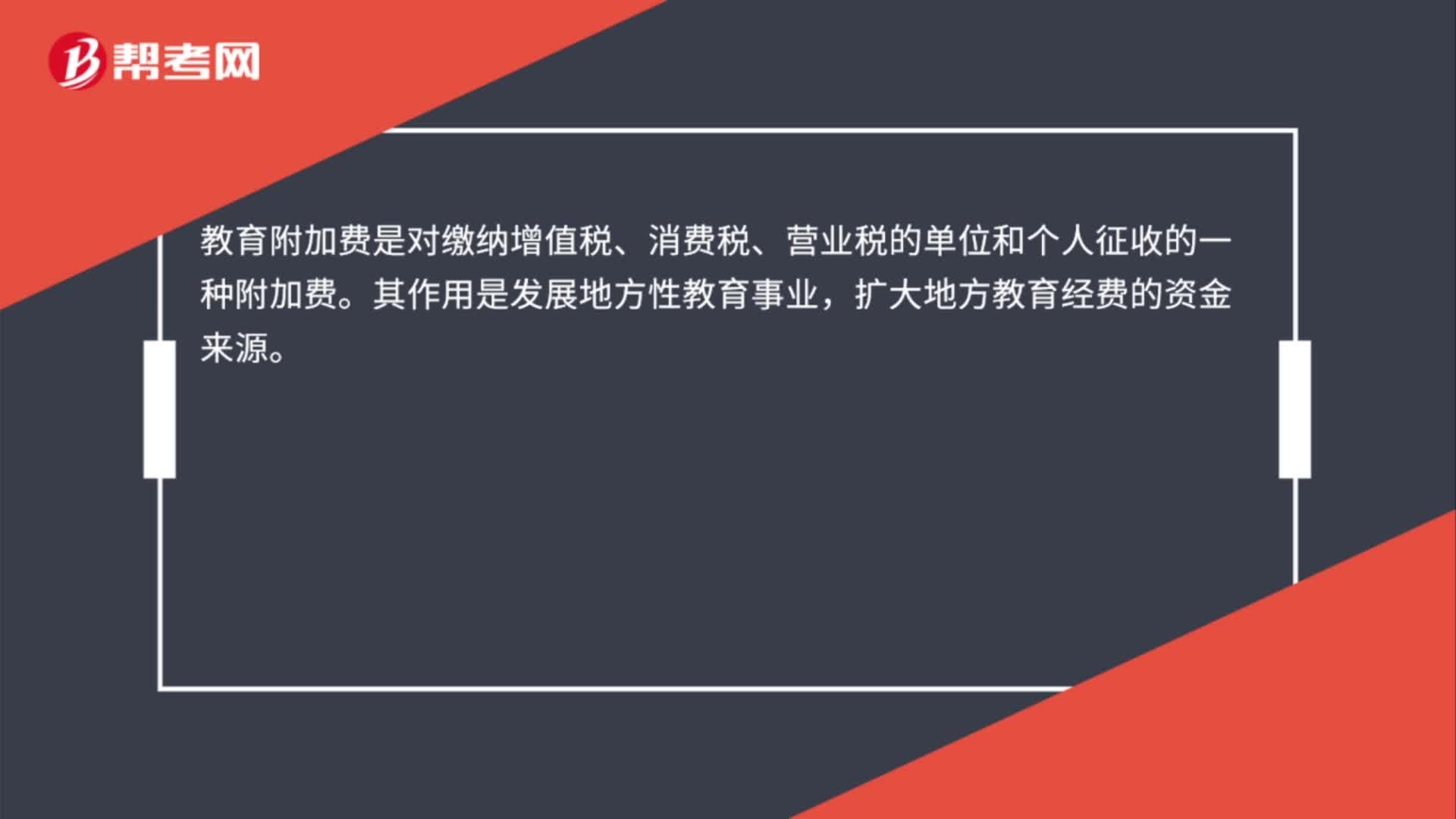

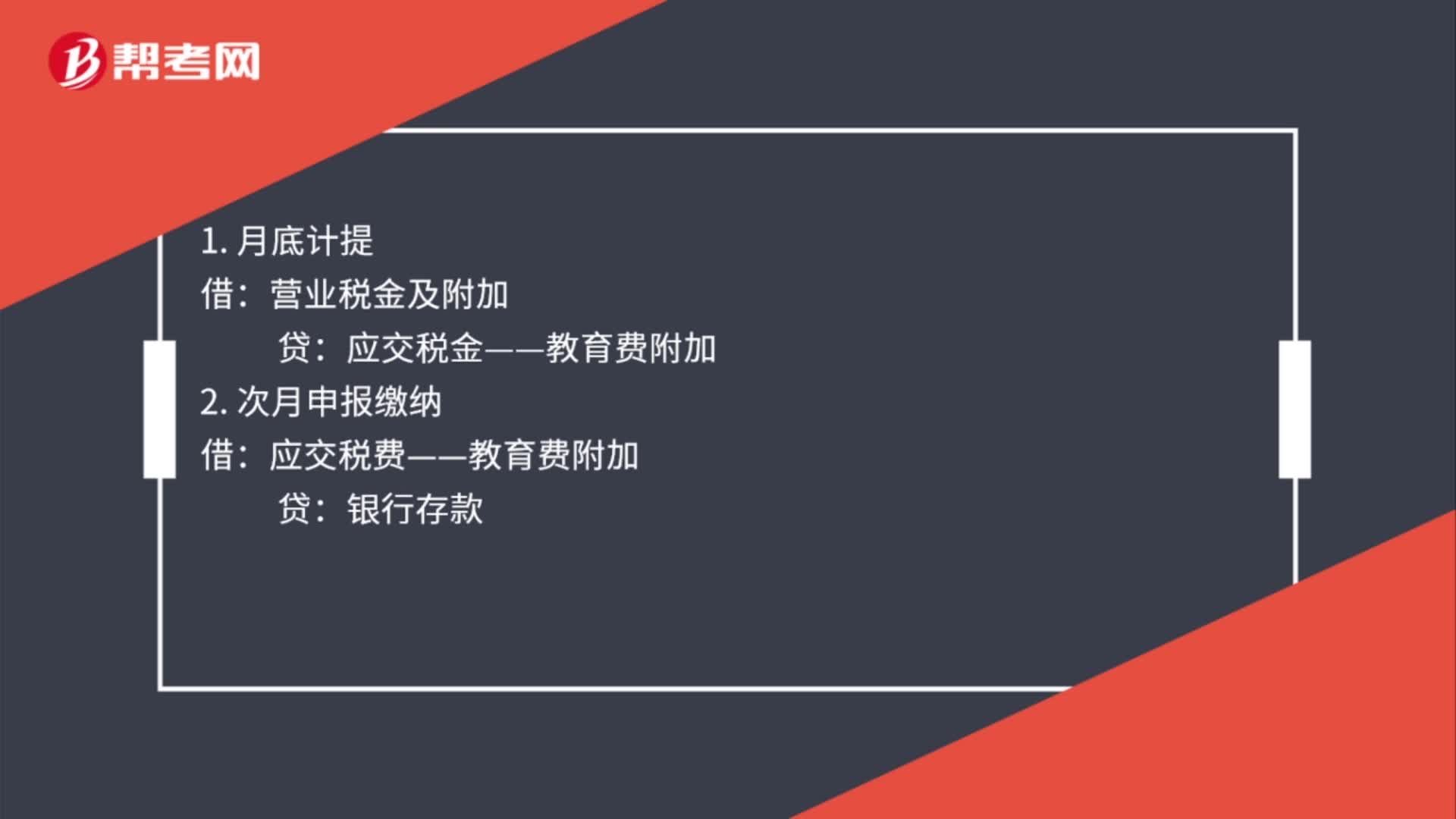

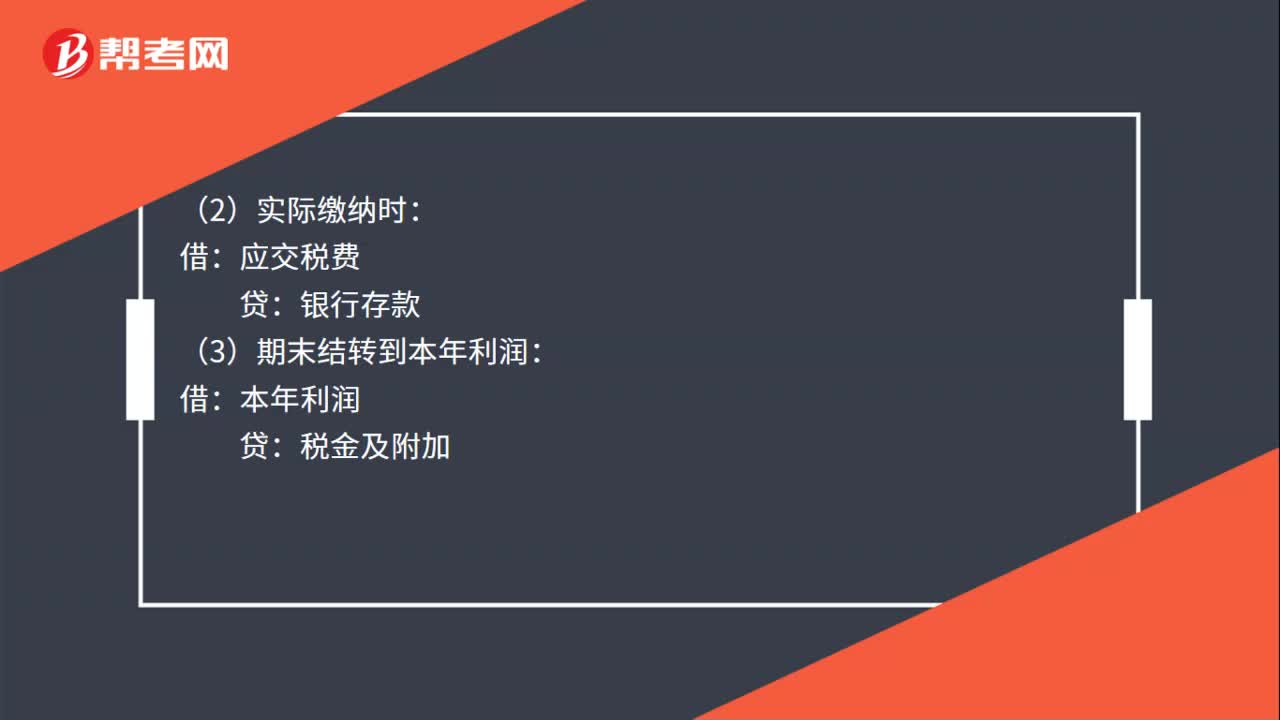

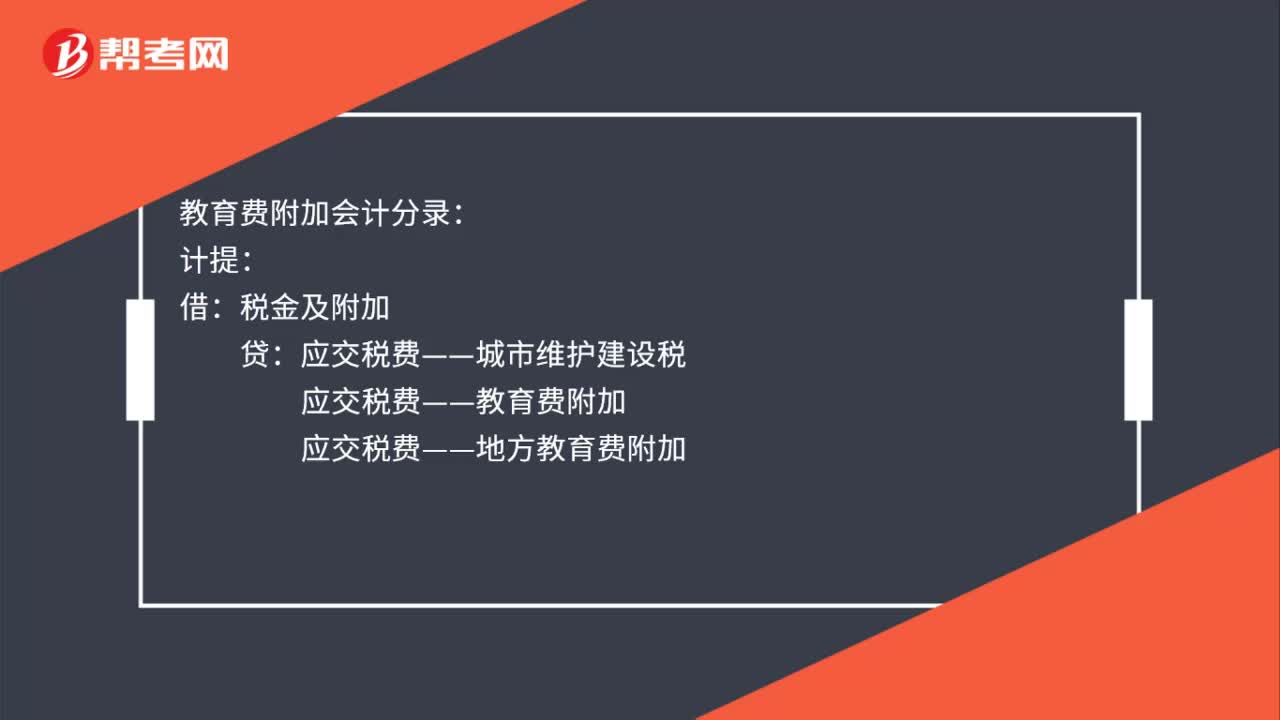

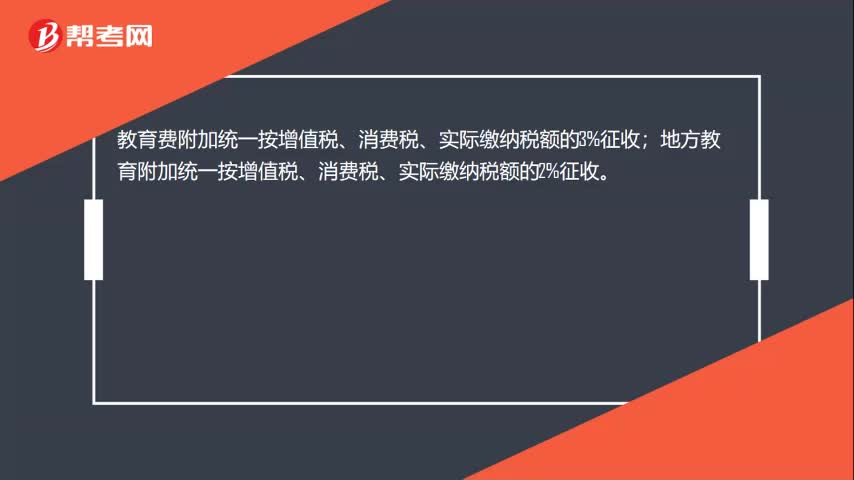

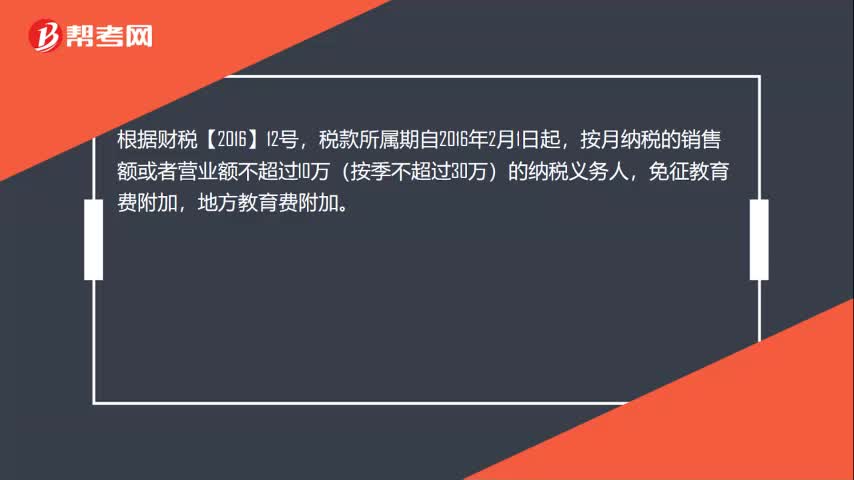

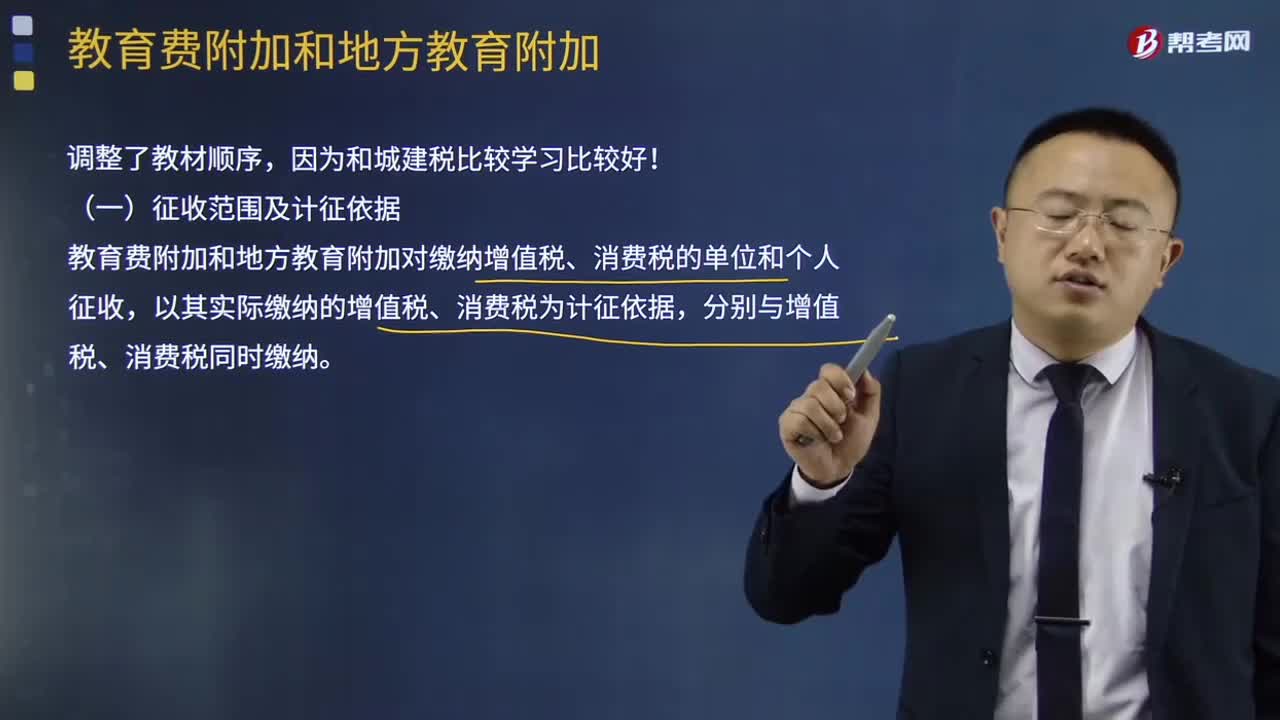

02:52教育费附加和地方教育费附加有什么区别?:教育费附加和地方教育附加对缴纳增值税、消费税的单位和个人征收,以其实际缴纳的增值税、消费税为计征依据。分别与增值税、消费税同时缴纳“(二)教育费附加和地方教育附加计征比率”教育费附加征收比率——3%,地方教育附加征收率——2%“应纳教育费附加和地方教育附加=实际缴纳的增值税、消费税×征收比率(3%或2%)。(四)教育费附加和地方教育附加的减免规定——同城建税相同“1、城建税按减免后实际缴纳的”

12:13

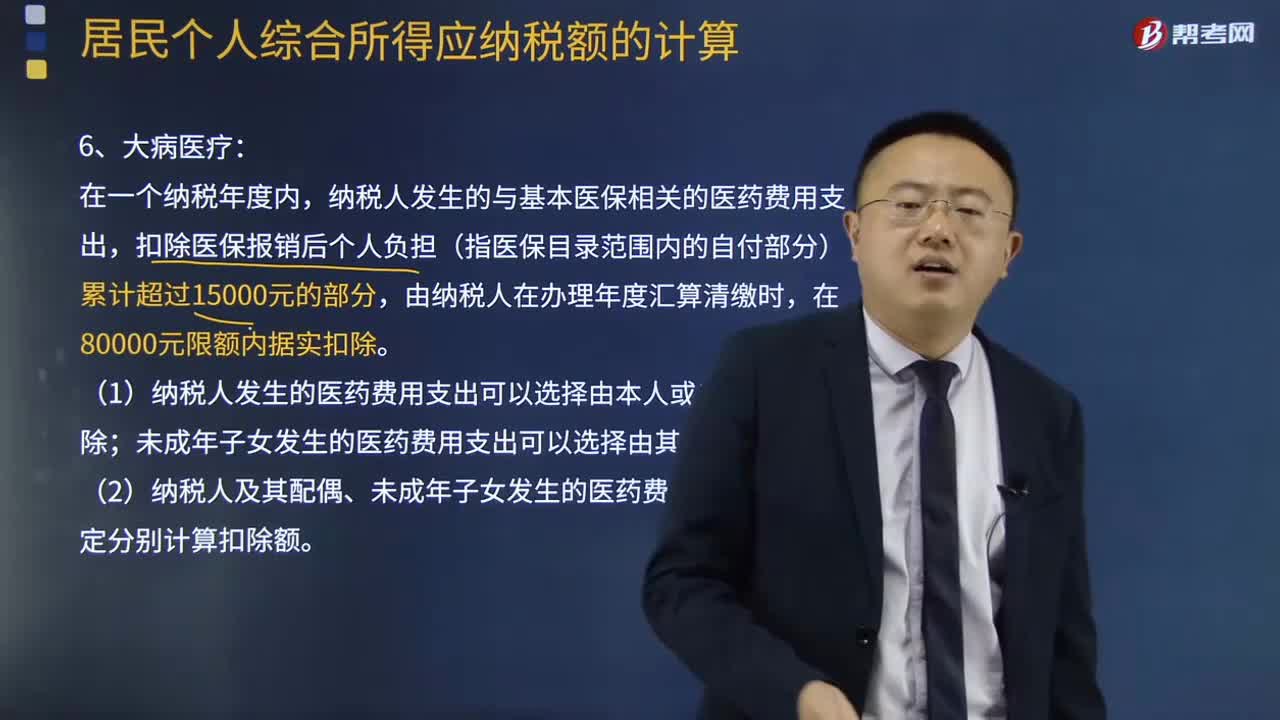

12:13专项附加扣除的大病医疗有什么规定?:是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,(1)纳税人发生的医药费用支出可以选择由本人或者其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。按照每个子女每月2000元的标准定额扣除,按照每个子女每月1000元的标准定额扣除。

06:48

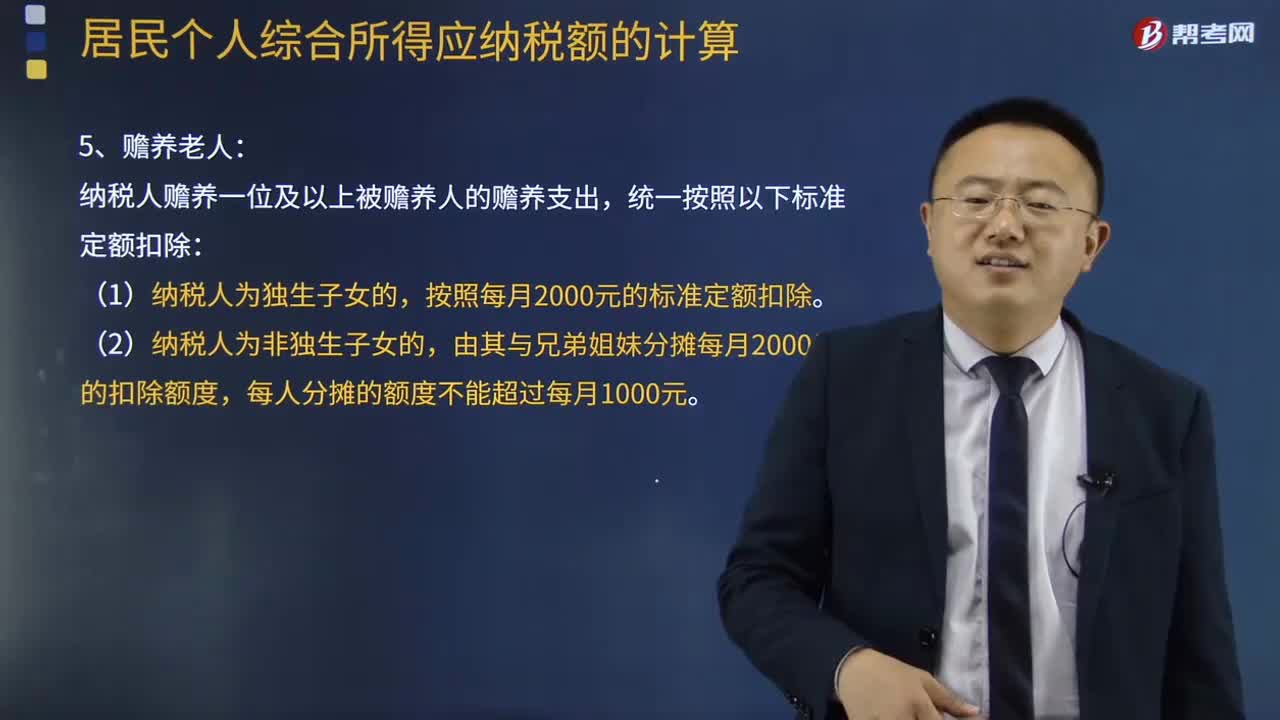

06:48专项附加扣除的赡养老人有哪些规定?:专项附加扣除的赡养老人有哪些规定?个人所得税专项附加扣除),是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。纳税人赡养一位及以上被赡养人的赡养支出,由其与兄弟姐妹分摊每月2000元的扣除额度,(3)可以由赡养人均摊或者约定分摊,也可以由被赡养人指定分摊。指定分摊优先于约定分摊。具体分摊方式和额度在一个纳税年度内不能变更。

05:14

05:14专项附加扣除住房租金有什么样的规定?:专项附加扣除住房租金有什么样的规定?是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。纳税人在主要工作城市没有自有住房而发生的住房租金支出,(1)纳税人的配偶在纳税人的主要工作城市有自有住房的,视同纳税人在主要工作城市有自有住房。只能由一方扣除住房租金支出。

07:16

07:16专项附加扣除的继续教育有什么规定?:专项附加扣除的继续教育有什么规定?税专项附加扣除(全称:是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。(1)纳税人在中国境内接受学历(学位)继续教育的支出,在学历(学位)教育期间按照每月400元定额扣除。同一学历(学位)继续教育的扣除期限不能超过48个月。(2)纳税人接受技能人员职业资格继续教育、专业技术人员职业资格继续教育的支出。

04:11

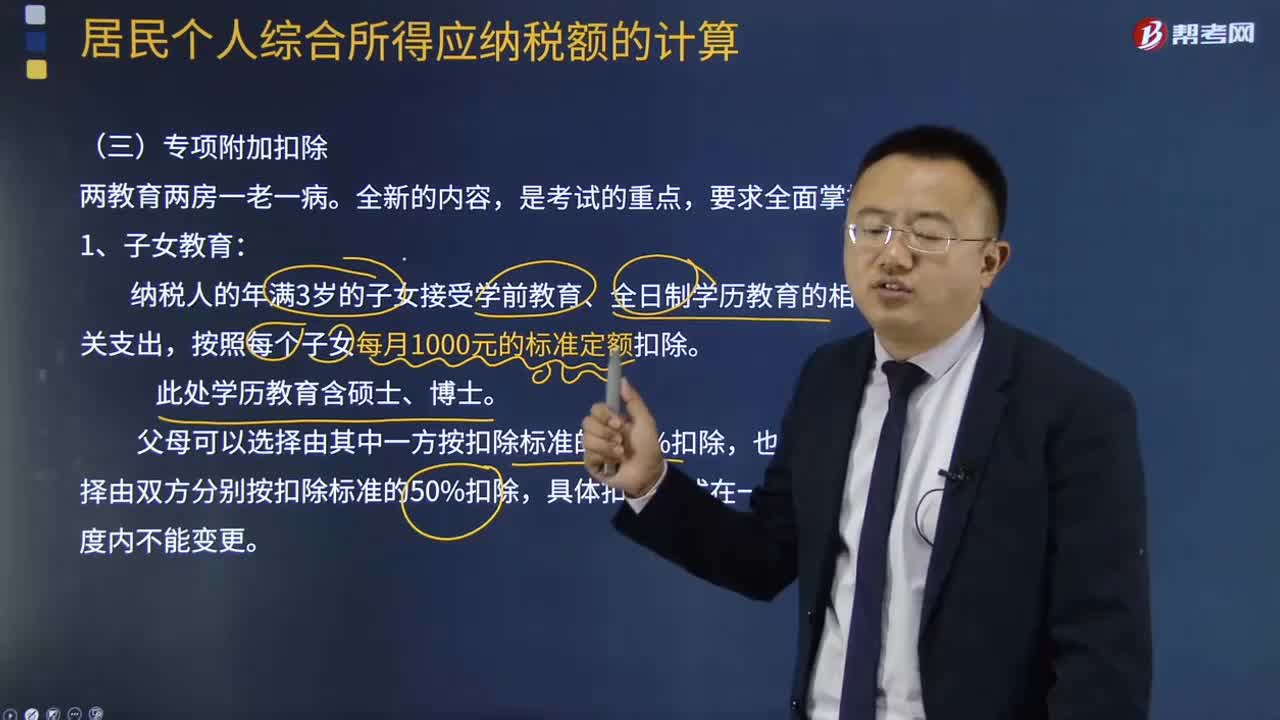

04:11专项附加扣除的子女教育包括哪些?:专项附加扣除的子女教育包括哪些?个人所得税专项附加扣除),是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金和赡养老人等六项专项附加扣除。纳税人的年满3岁的子女接受学前教育、全日制学历教育的相关支出,按照每个子女每月1000元的标准定额扣除。父母可以选择由其中一方按扣除标准的100%扣除,也可以选择由双方分别按扣除标准的50%扣除,具体扣除方式在一个纳税年度内不能变更。

03:17

03:17怎么正确区分委托加工应税消费品和销售自制应税消费品?:怎么正确区分委托加工应税消费品和销售自制应税消费品?区分委托加工应税消费品和销售自制应税消费品的判断关键点:受托方只收取加工费和代垫部分辅助材料加工的应税消费品按委托加工应税消费品计算缴纳消费税。【强调】委托加工应税消费品的确定(同时满足):2、受托方只收取加工费和代垫部分辅助材料。对于由受托方提供原材料生产的应税消费品,或者受托方先将原材料卖给委托方,后再接受加工的应税消费品。

04:47

04:47免征增值税的与教育、学生相关的项目有什么?:免征增值税的与教育、学生相关的项目有什么?提供学历教育服务得的收入免征增值税。以开办实验班、特色班和兴趣班等为由另外收取的费用以及与幼儿入园挂钩的赞助费、支教费等超过规定范围的收入。3、从事学历教育的学校提供的教育服务。提供教育服务免征增值税的收入,是指对列入规定招生计划的在籍学生提供学历教育服务取得的收入。

08:28

08:28加权平均资本成本是怎么计算的?:加权平均资本成本是怎么计算的?加权平均资本成本的计算方法:计算公司的加权平均资本成本,计算出的加权平均资本成本数额也是经常变化的:指根据按市场价值计量的目标资本结构衡量每种资本要素的比例;【例题·计算分析题】ABC公司按平均市场价值计量的目标资本结构是,A.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量每种资本要素的权重,B.计算加权平均资本成本时。

00:39

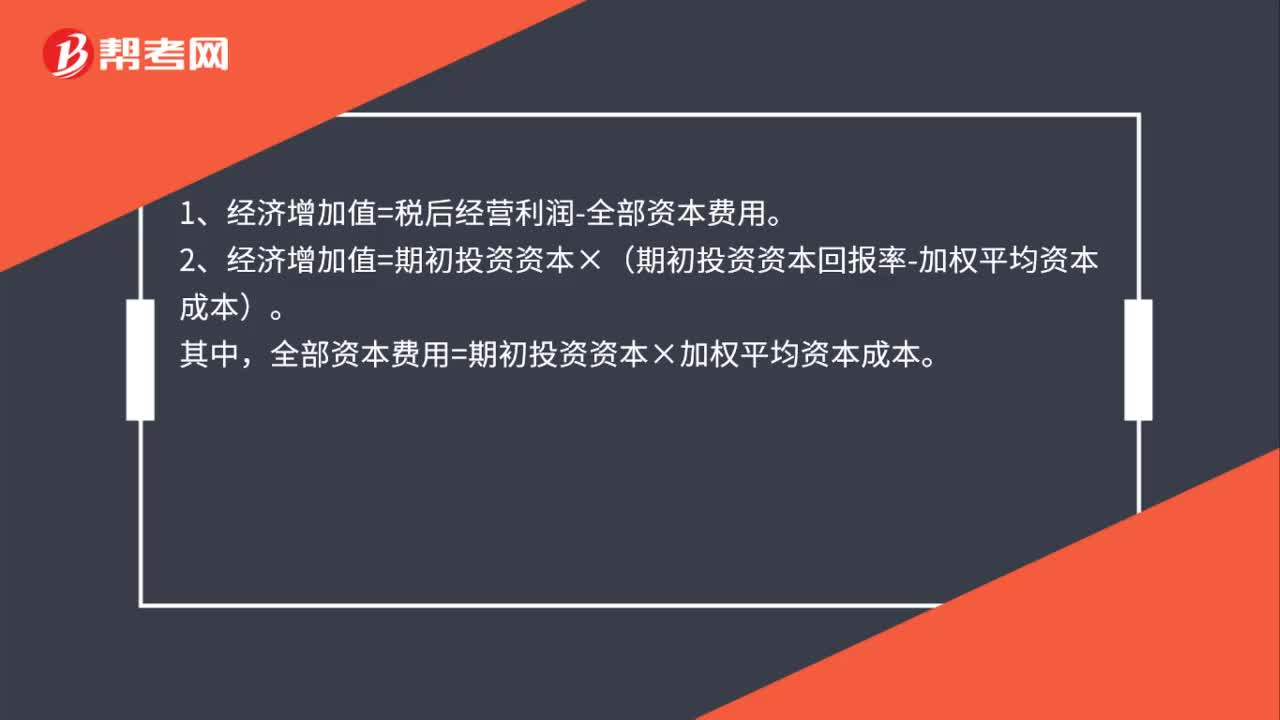

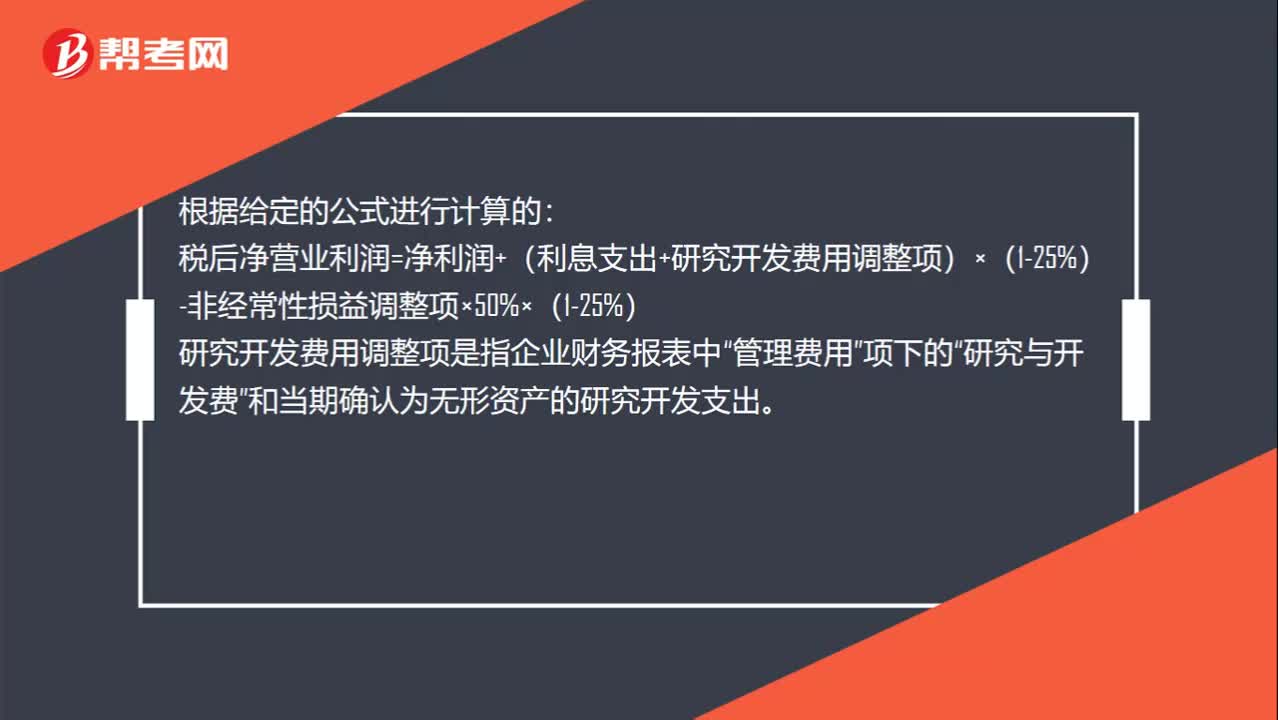

00:39研究与开发费用怎么计算?:研究与开发费用怎么计算?根据给定的公式进行计算的:税后净营业利润=净利润+(利息支出+研究开发费用调整项)×(1-25%)-非经常性损益调整项×50%×(1-25%)“研究开发费用调整项是指企业财务报表中”管理费用“项下的”研究与开发费。和当期确认为无形资产的研究开发支出

13:35

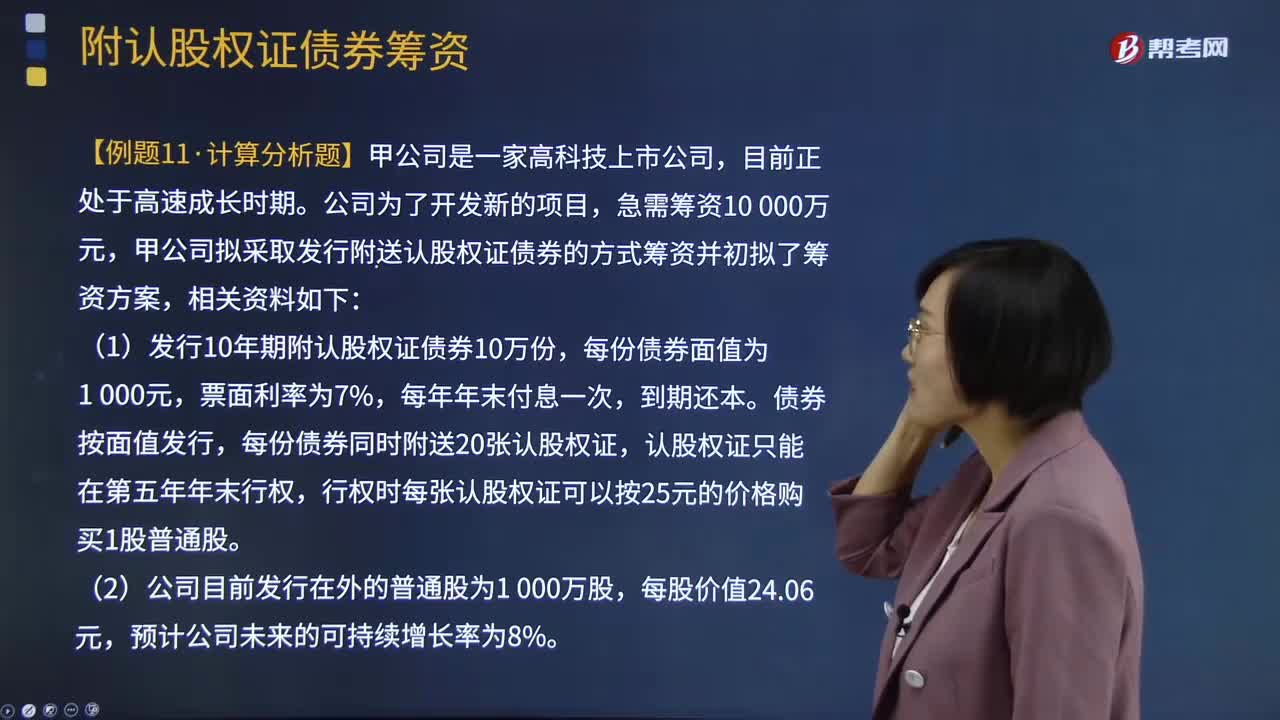

13:35附认股权证债券筹资如何计算?:附认股权证债券筹资如何计算?是债券加上认股权证的产品组合。债券利息现值+到期面值现值+(认股权证行权取得股票市价-行权支出)现值-购买价格=0,即附认股权证债券的税前资本成本,甲公司拟采取发行附送认股权证债券的方式筹资并初拟了筹资方案:行权时每张认股权证可以按25元的价格购买1股普通股,(3)当前等风险普通债券的平均利率为8%,由于认股权证和债券组合的风险比普通债券风险大:

00:24

00:24怎么区分附条件与附期限?:怎么区分附条件与附期限?期限是一定发生的,而条件是不一定发生的,比如说孙某与赵某约定,赵某若于年内结婚,孙某将把其名下一套房屋借给赵某使用1年。这个就是不确定的哈,因此属于附条件的。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日