下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:24

01:24土地增值税和增值税的区别是什么?:土地增值税和增值税的区别是什么?土地增值税和增值税是两个不同的税种。土地增值税适用《中华人民共和国土地增值税暂行条例》,为土地增值税的纳税义务人(以下简称纳税人),应当依照该条例缴纳土地增值税。增值税适用 《中华人民共和国增值税暂行条例》《增值税暂行条例实施细则》。要缴纳土地增值税和增值税。应交土地增值税”专门用来核算土地增值税的发生和缴纳情况,其贷方反映企业计算出的应交土地增值税。

02:08

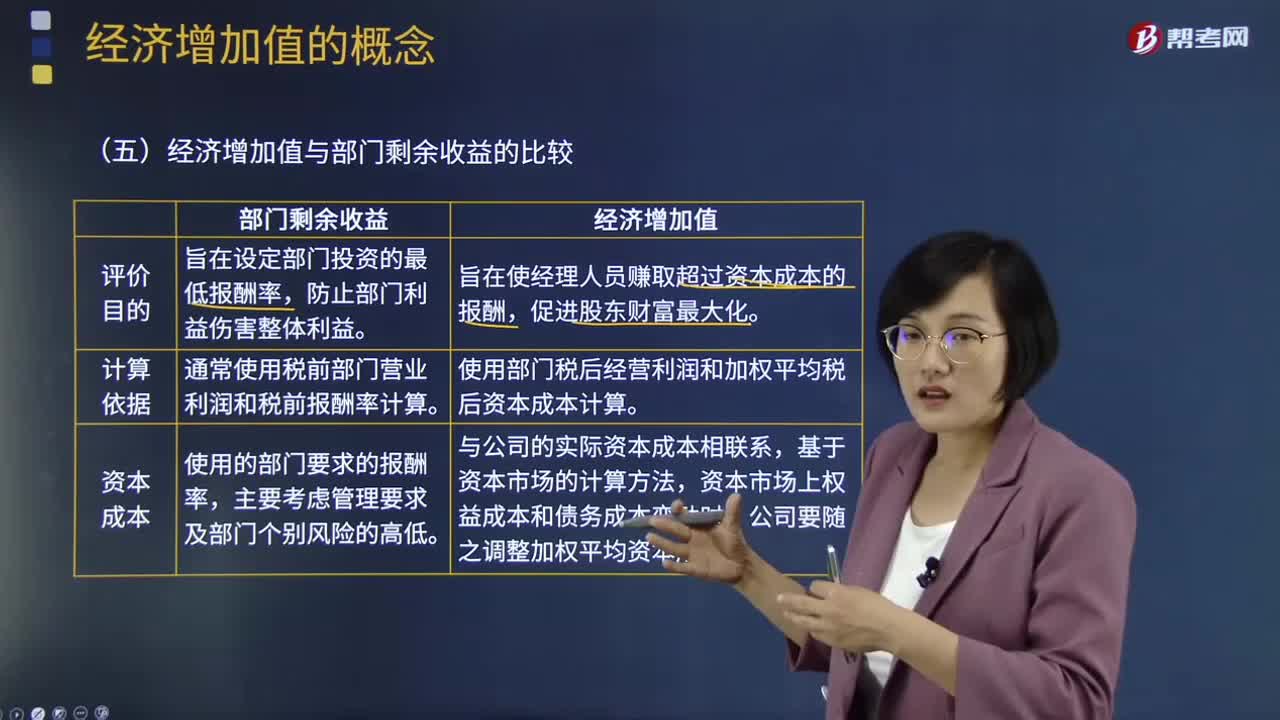

02:08经济增加值与部门剩余收益有什么区别?:经济增加值与部门剩余收益有什么区别?部门剩余收益通常使用税前部门营业利润和税前投资报酬率计算,而部门经济增加值使用部门税后净营业利润和加权平均税后资本成本计算。经济增加值比剩余收益可以更好地反应部门盈利能力。经济增加值与部门剩余收益有三个方面的差异:部门剩余收益旨在设定部门投资的最低报酬率。经济增加值旨在使经理人员赚取超过资本成本的报酬。部门剩余收益通常使用税前部门营业利润和税前报酬率计算。

02:40

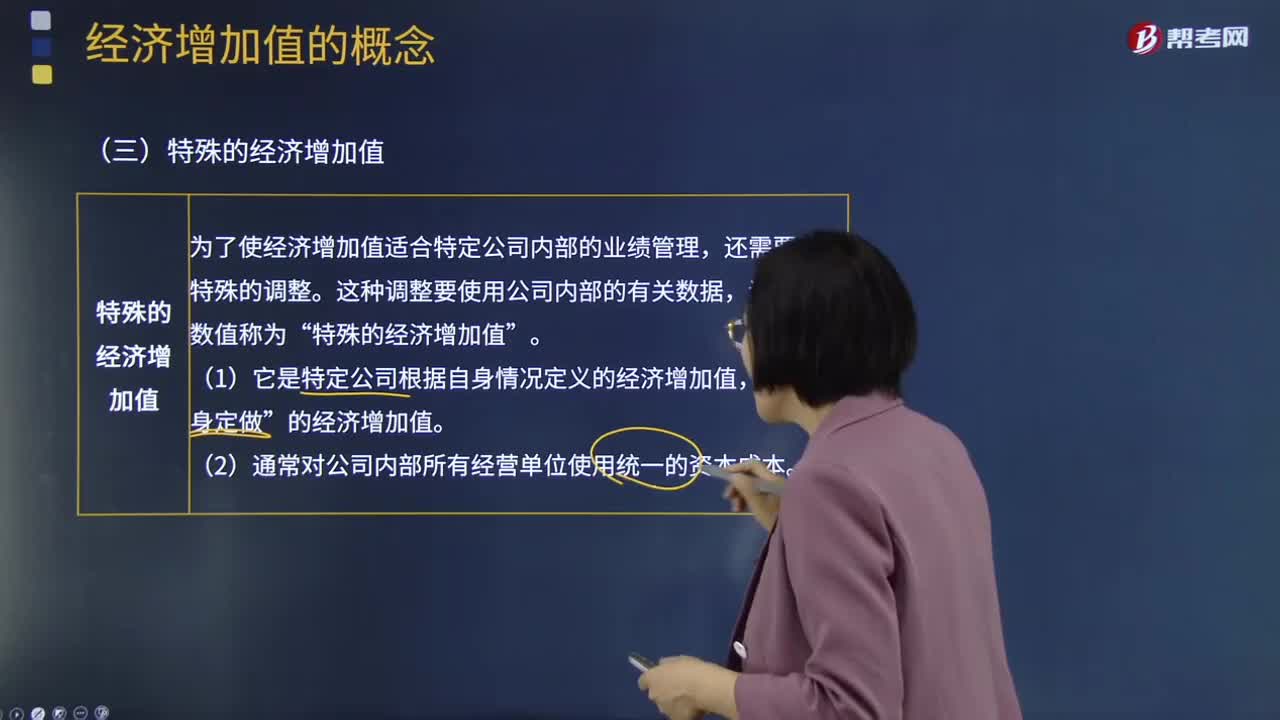

02:40特殊经济增加值和真实经济增加值分别是什么?:特殊经济增加值和真实经济增加值分别是什么?为了使经济增加值适合特定公司内部的业绩管理,还需要进行特殊的调整。这种调整要使用公司内部的有关数据,调整后的数值称为“特殊的经济增加值”(1)它是特定公司根据自身情况定义的经济增加值。的经济增加值”(2)通常对公司内部所有经营单位使用统一的资本成本。真实的经济增加值是指公司经济利润最正确和最准确的度量指标。(1)它要对会计数据做出所有必要的调整。

07:02

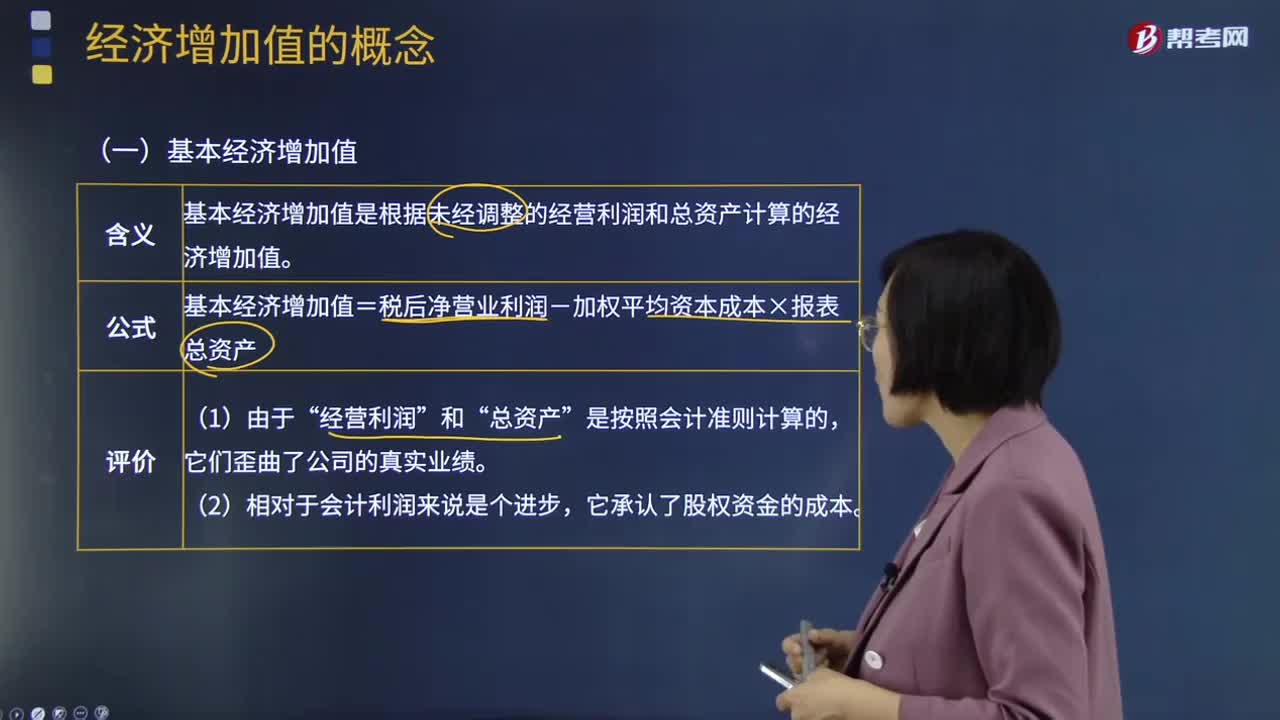

07:02基本经济增加值和披露经济增加值分别指什么?:基本经济增加值是根据未经调整的经营利润和总资产计算的经济增加值。基本经济增加值=税后净营业利润-加权平均资本成本×报表总资产“披露的经济增加值是利用公开会计数据进行十几项标准的调整计算出来的。披露的经济增加值=调整后税后净营业利润-加权平均资本成本×调整后的净投资资本。【调整原则】所有对未来利润有贡献的支出都是投资,会计作为费用立即将其从利润中扣除。

02:50

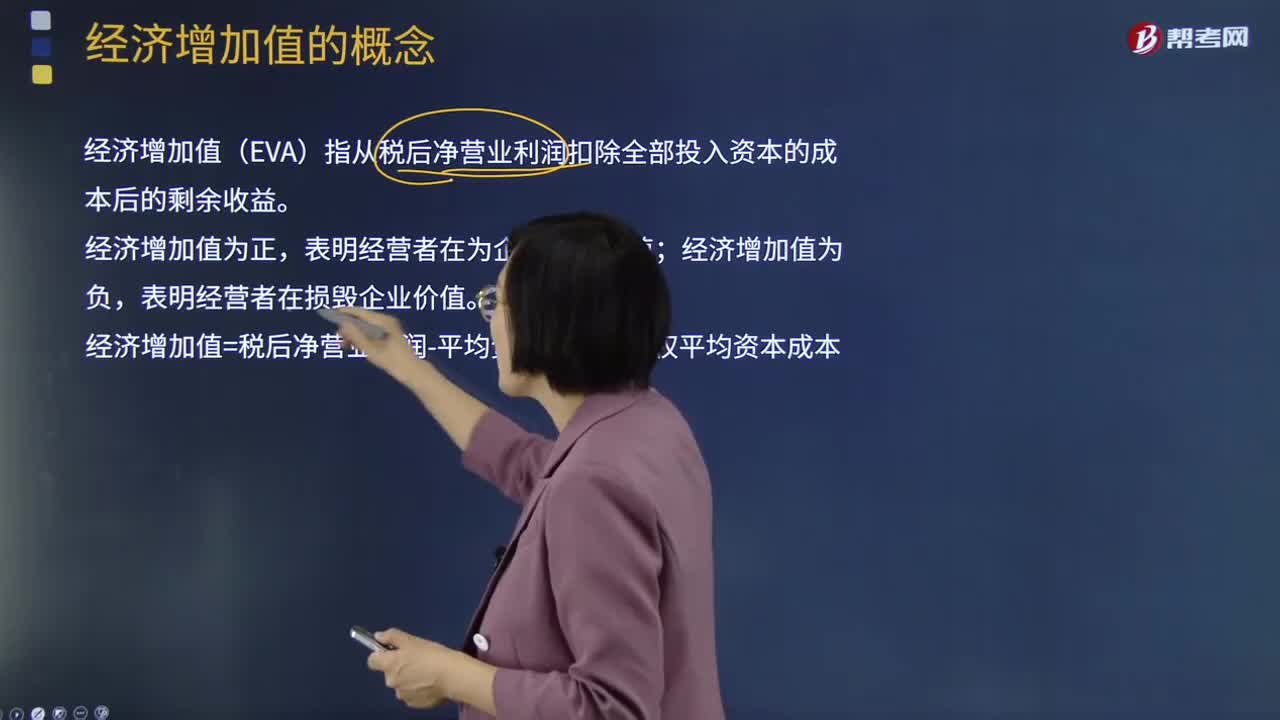

02:50经济增加值与剩余价值的区别是什么?:经济增加值与剩余价值的区别是什么?经济增加值(EVA)指从税后净营业利润扣除全部投入资本的成本后的剩余收益。经济增加值为正,表明经营者在为企业创造价值;经济增加值为负,表明经营者在损毁企业价值。经济增加值=税后净营业利润-平均资本占用×加权平均资本成本:与剩余收益的区别,包括税后净营业利润和资本占用,(2)根据资本市场的机会成本计算资本成本。实现了与资本市场的衔接。

05:46

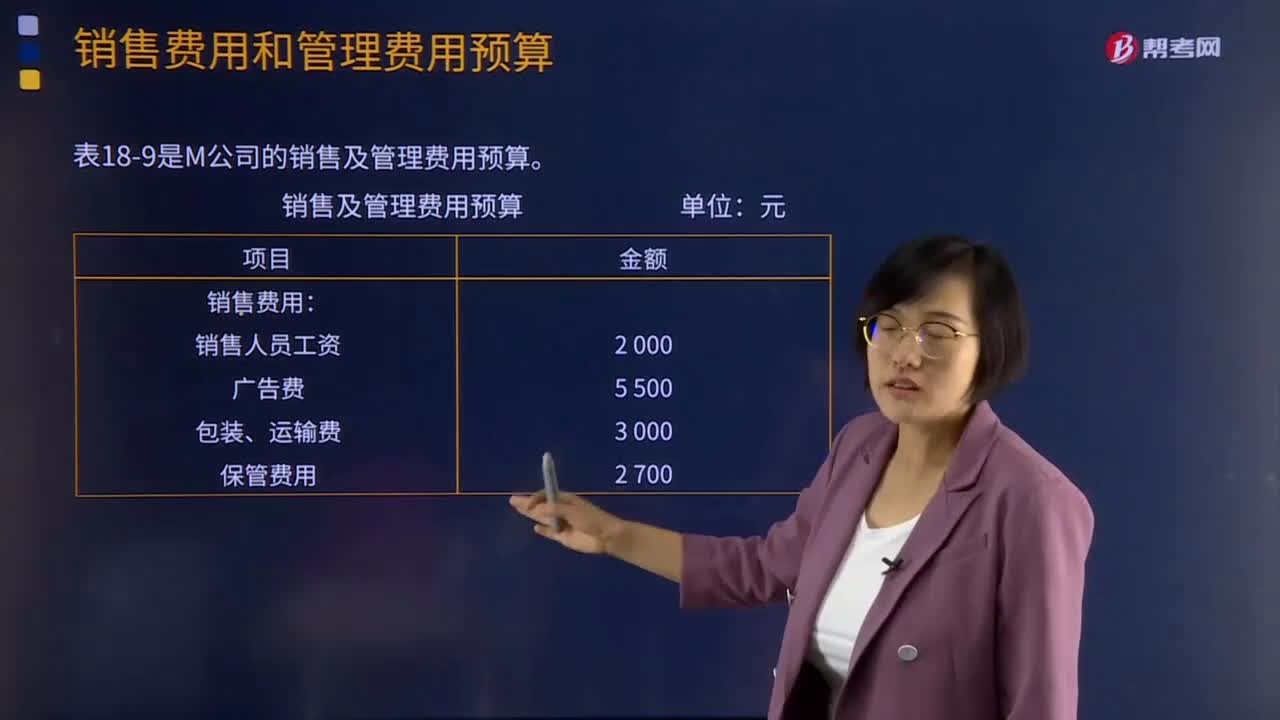

05:46销售费用和管理费用预算分别是指什么?:销售费用和管理费用预算分别是指什么?销售费用预算是指为了实现销售预算所需安排的费用预算。要分析销售收人、销售利润和销售费用的关系,销售费用预算通常是一个公司最早要确定的预算项目,下表是M公司的销售及管理费用预算:【提示】若销售费用和管理费用中有折旧产生费用,【2015年注册会计师考试真题】在编制生产预算时,计算某种产品预计生产量应考虑的因素包括( )。D.预计期末产品存货量。

00:24

00:24为什么附带认股权证债券的承销费用高于一般债务融资?:为什么附带认股权证债券的承销费用高于一般债务融资?因为发行认股权证手续更复杂,相当于又发行债券又发行认股权证,要发行认股权证,比单纯发行债券需要的手续要多,所以承销费用较普通债券要高。

05:04

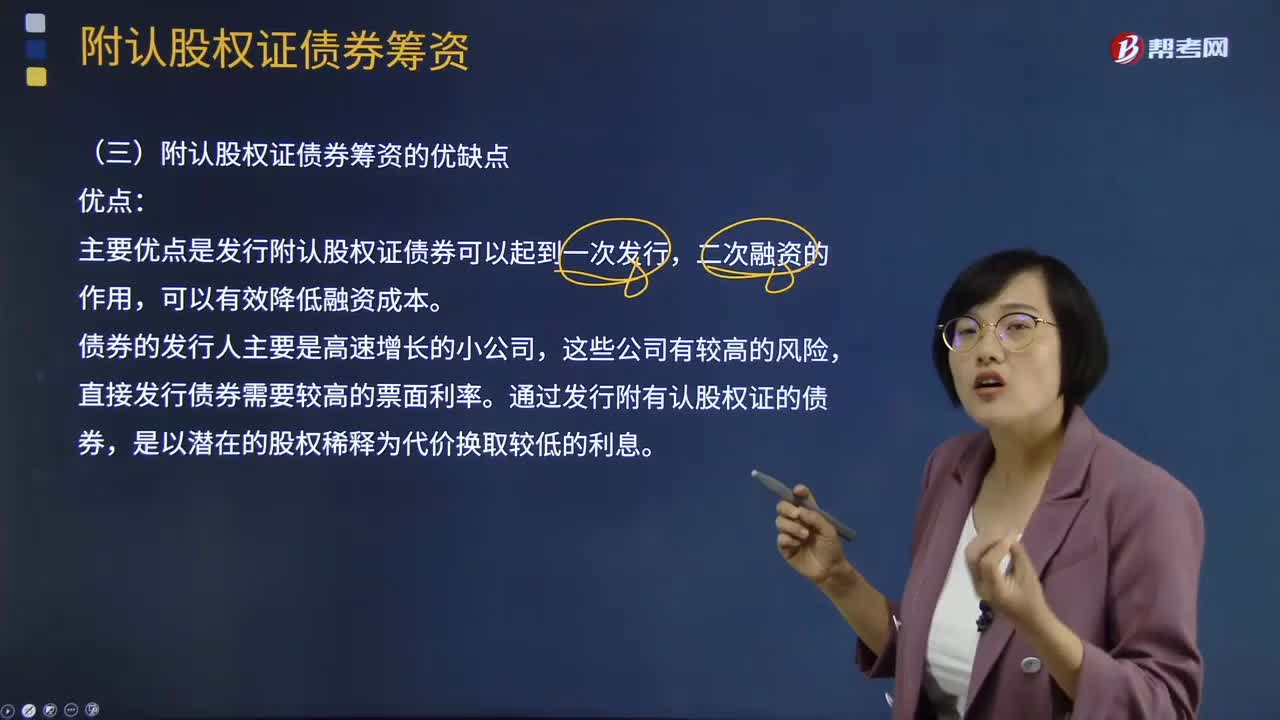

05:04附认股权证债券筹资的优缺点分别是什么?:附认股权证债券筹资的优缺点分别是什么?附认股权证债券,持有人依法享有在一定期间内按约定价格(执行价格)认购公司股票的权利,是债券加上认股权证的产品组合。现金汇入型指当持有人行使认股权利时,附认股权证债券筹资的优点:主要优点是发行附认股权证债券可以起到一次发行,直接发行债券需要较高的票面利率。通过发行附有认股权证的债券,附认股权证债券筹资的缺点:(2)附带认股权证的债券发行者。

00:33

00:33为什么委托加工的组成计税价格公式只要成本加工费而不要再加个利润呢?:为什么委托加工的组成计税价格公式只要成本加工费而不要再加个利润呢?在受托方没有同类应税消费品的销售价格时,以组成计税价格来计税,受托方收取的加工费是包含利润的,所以站在受托方的角度考虑,在组价时就不必再加上利润了。

00:24

00:24怎么区分附条件与附期限?:怎么区分附条件与附期限?期限是一定发生的,而条件是不一定发生的,比如说孙某与赵某约定,赵某若于年内结婚,孙某将把其名下一套房屋借给赵某使用1年。这个就是不确定的哈,因此属于附条件的。

00:20

00:20营业费用和管理费用的区别是什么?:营业费用和管理费用的区别是什么?旧会计准则叫营业费用,而管理费用是指企业为组织和管理企业生产经营活动而发生的各种管理费用。

09:10

09:10纳税期限、地点、减税免税、罚则、附则分别是指什么?:纳税期限、地点、减税免税、罚则、附则分别是什么?纳税期限是指纳税人按照税法规定缴纳税款的期限,税法关于纳税时限的规定。(2)纳税期限的定义。纳税期限:增值税的具体纳税期限分别为1日、3日、5日、10日、 15日、1个月或者1个季度,纳税人的具体纳税期限。不能按照固定期限纳税的,纳税人将应纳税款入库的期限。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日