下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:38

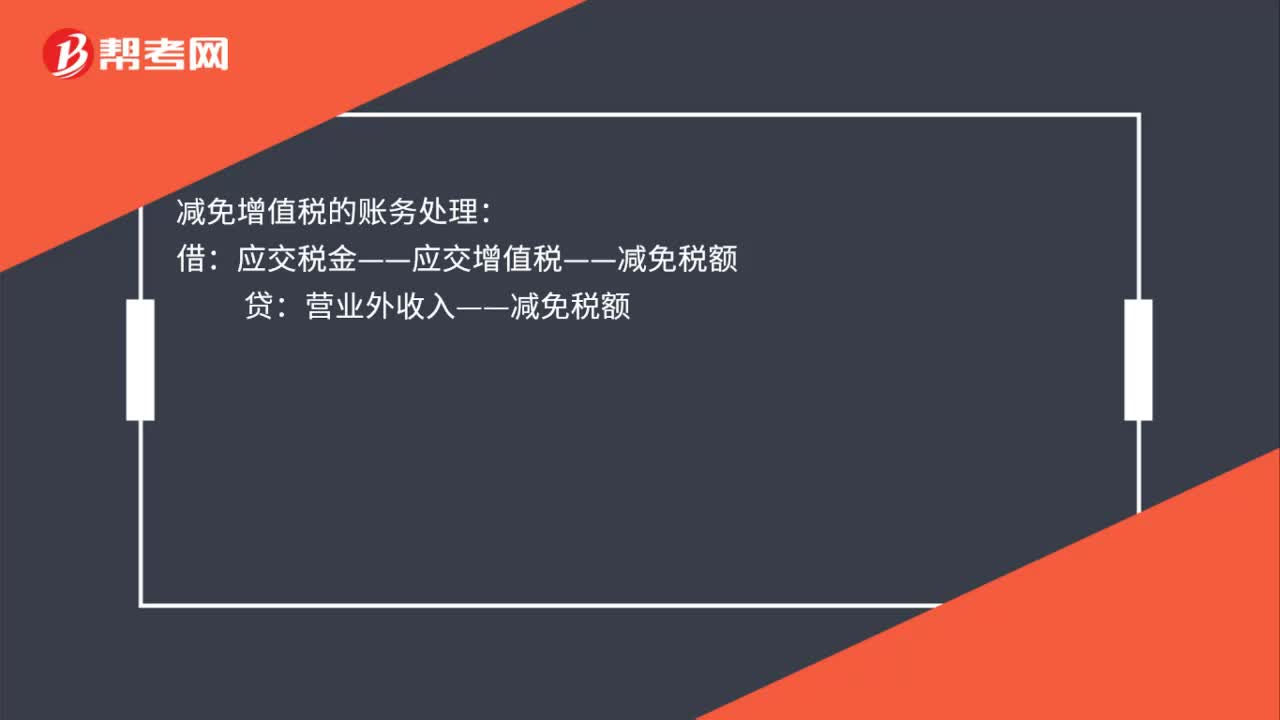

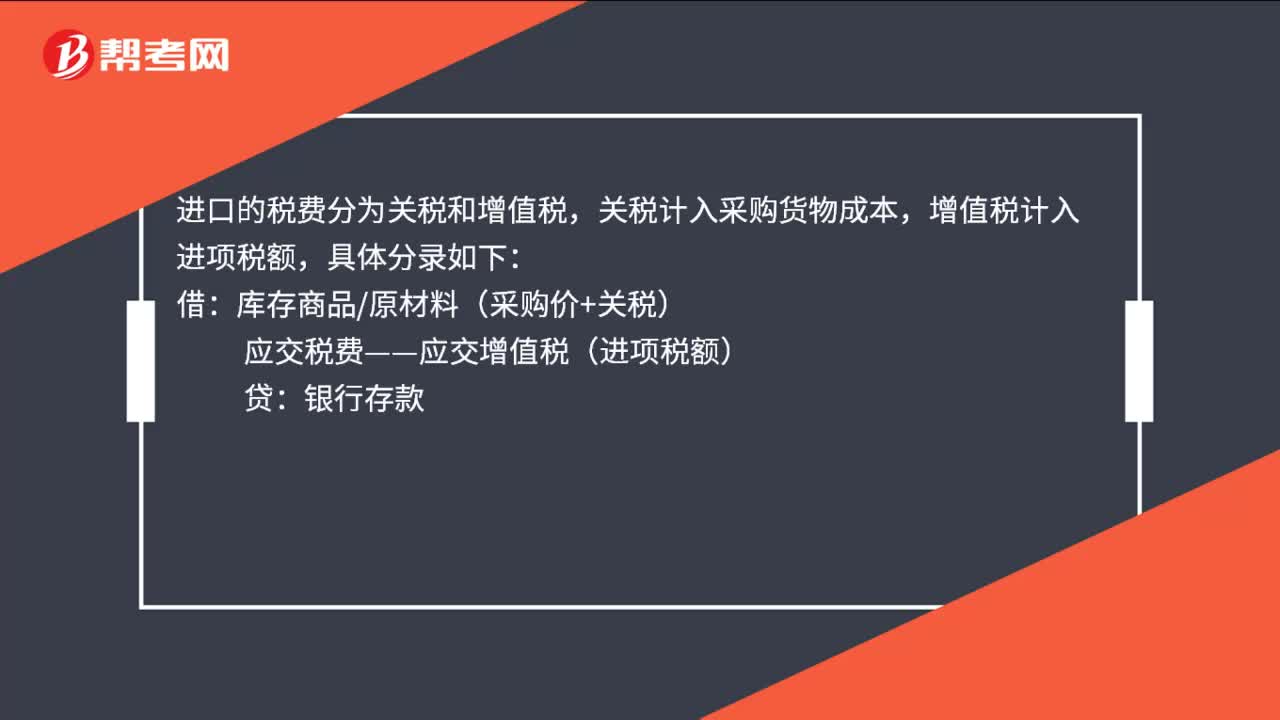

00:38进口的税费的账务处理是什么?:进口的税费的账务处理是什么?进口的税费分为关税和增值税,关税计入采购货物成本,增值税计入进项税额,具体分录如下:借:库存商品原材料(采购价+关税):应交税费——应交增值税(进项税额)贷银行存款

01:00

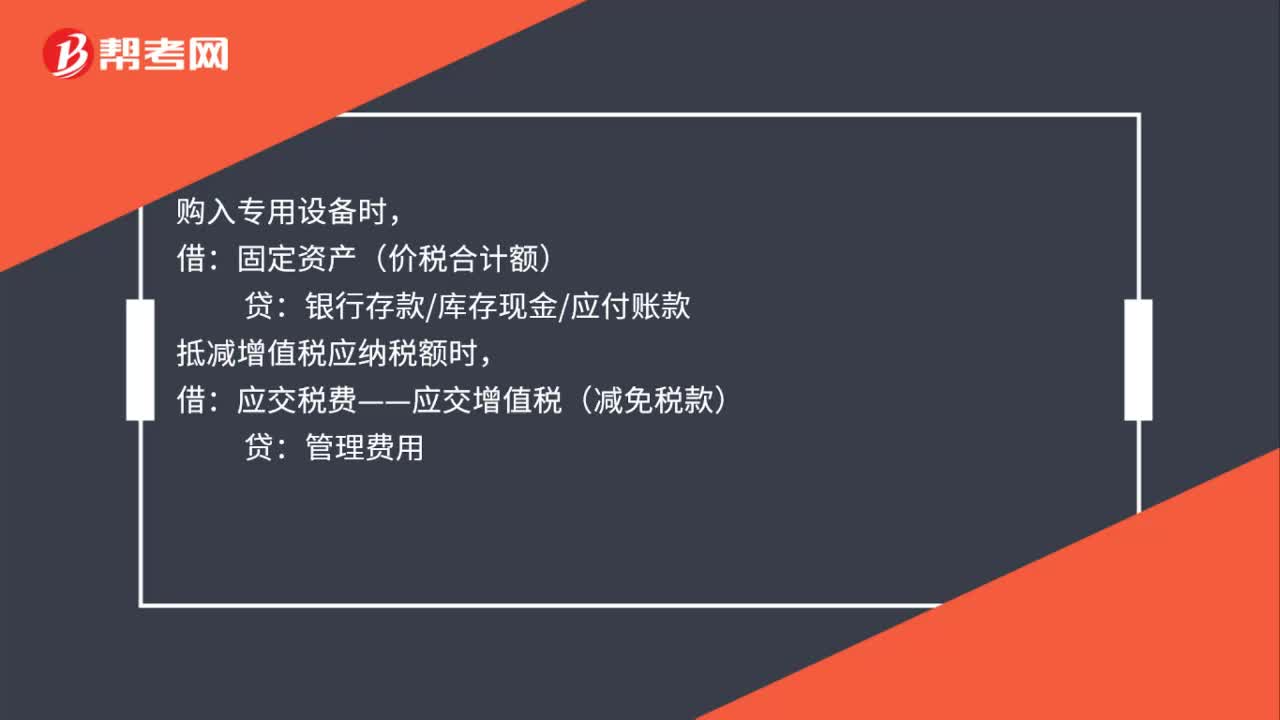

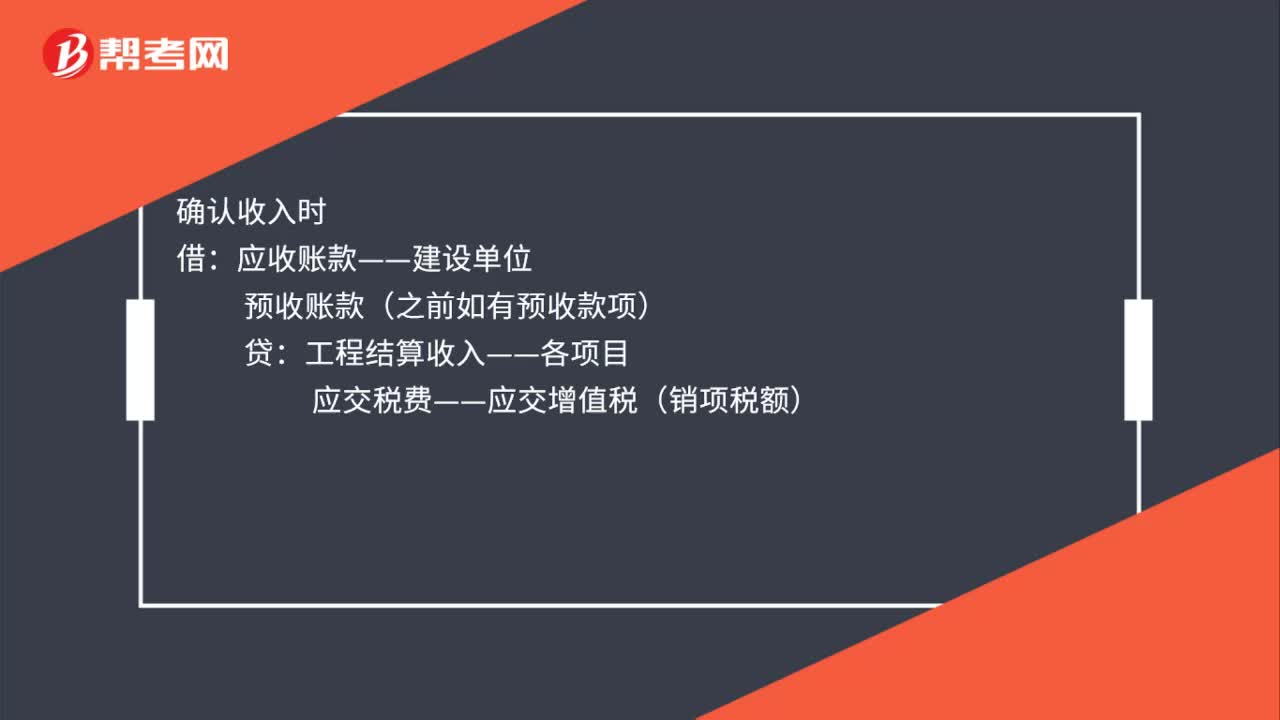

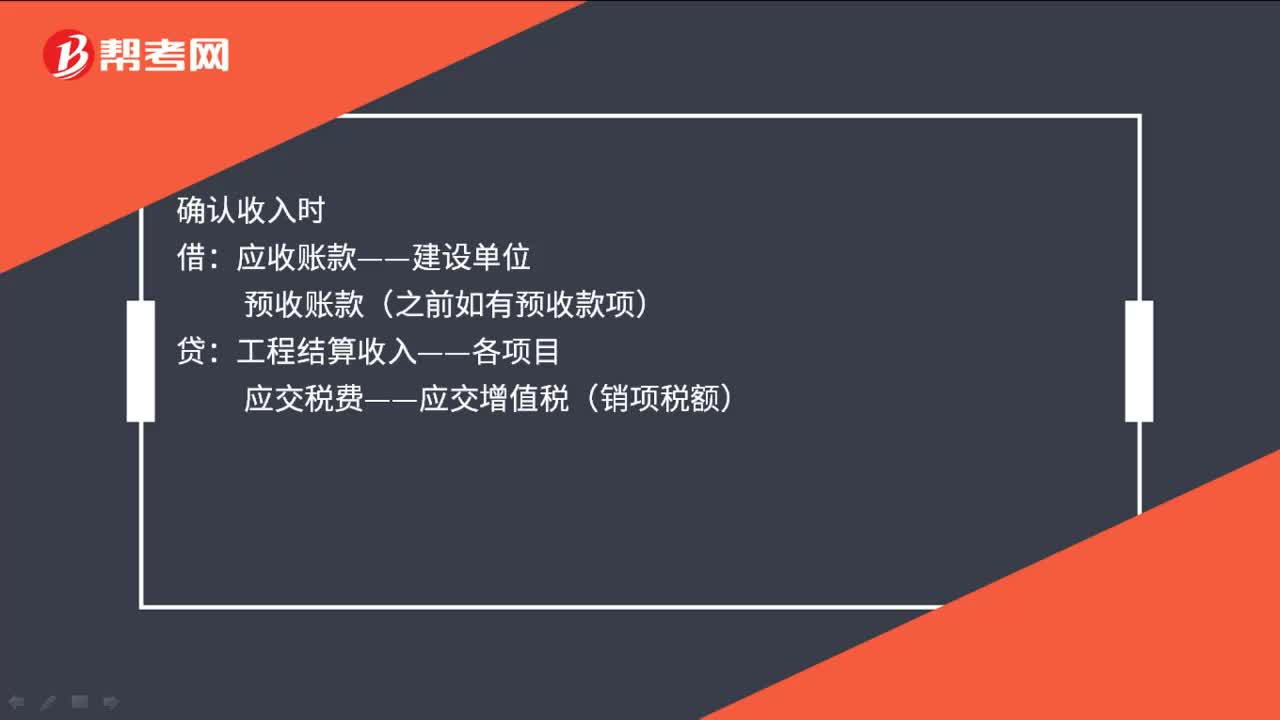

01:00工程公司账务处理是什么?:工程公司账务处理如下:购进工程材料时:应交税费——应交增值税(进项税额):银行存款:领用工程物资时:在建工程——建筑工程工程物资确认收入时应收账款——建设单位预收账款(之前如有预收款项)工程结算收入——各项目应交税费——应交增值税(销项税额)成本结转借工程结算成本——各项目部贷工程施工——工程结转

00:37

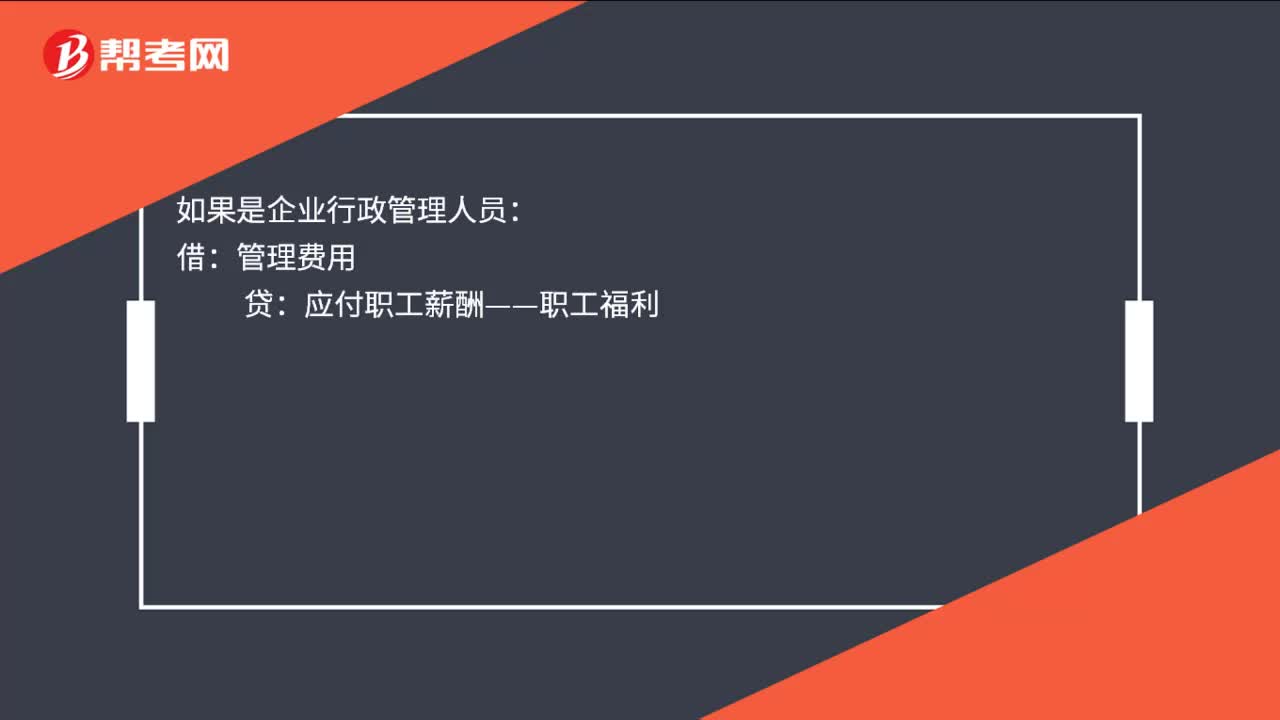

00:37福利费计提账务处理是什么?:福利费计提账务处理是什么?如果是企业中为生产产品服务的人员:生产成本:如果是企业行政管理人员:管理费用:如果是企业销售部门人员借销售费用贷应付职工薪酬——职工福利

01:12

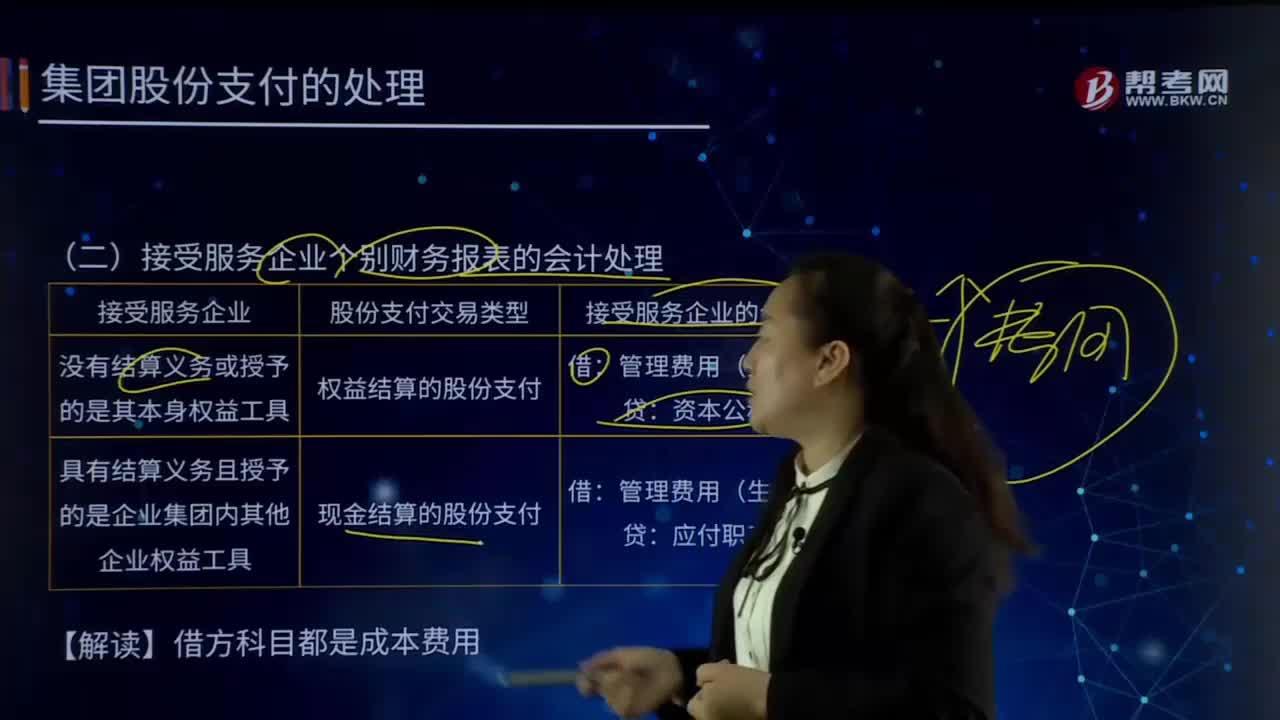

01:12接受服务企业个别财务报表的会计处理是怎样的?:仅反映母公司或子公司自身财务状况、经营成果和现金流量的报表。个别财务报表反映的则是单个企业法人的财务状况和经营成果,接受服务企业可分为没有结算义务或授予的是其本身权益工具和具有结算义务且授予的是企业集团内其他企业权益工具。接受服务企业个别财务报表的会计处理:1.没有结算义务或授予的是其本身权益工具:(1)股份支付交易类型:权益结算的股份支付:2.具有结算义务且授予的是企业集团内其他企业权益工具

00:46

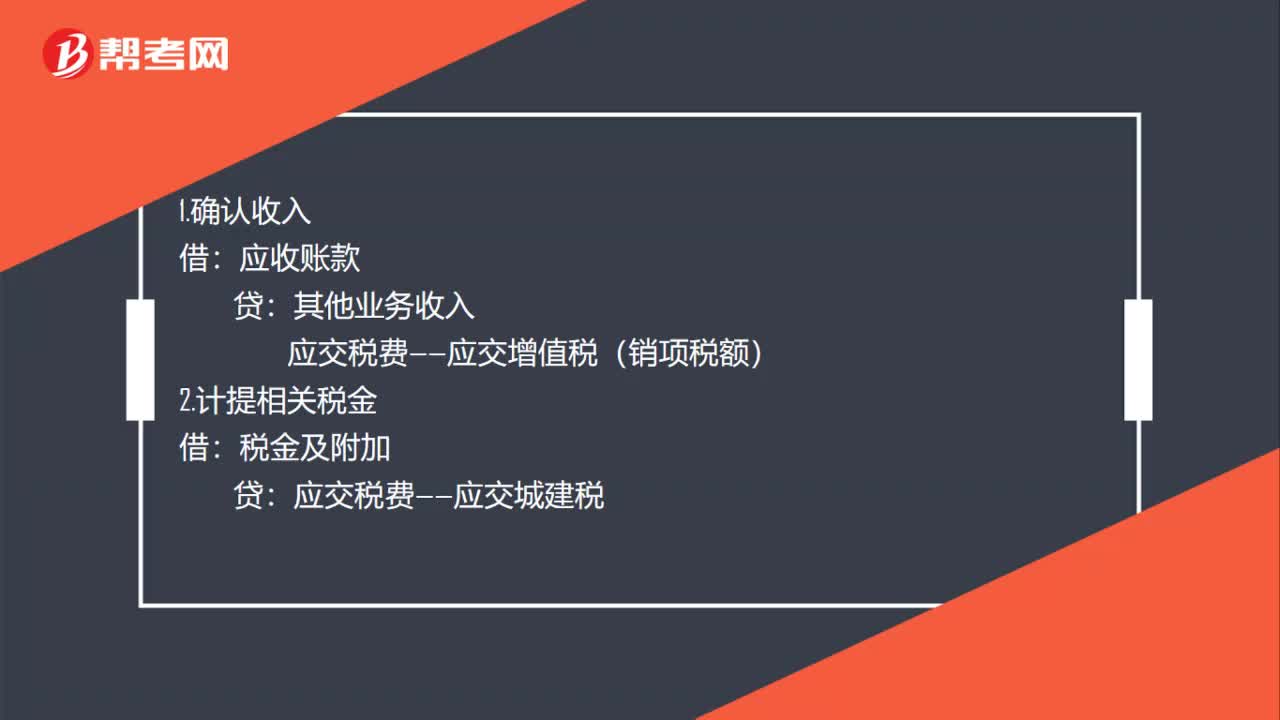

00:46房租收入的账务处理是什么?:房租收入的账务处理是什么?1.确认收入:应收账款:其他业务收入:应交税费——应交增值税(销项税额):2.计提相关税金:税金及附加:应交税费——应交城建税其他业务成本累计折旧4.收到房租的会计分录借银行存款或库存现金贷应收账款

02:06

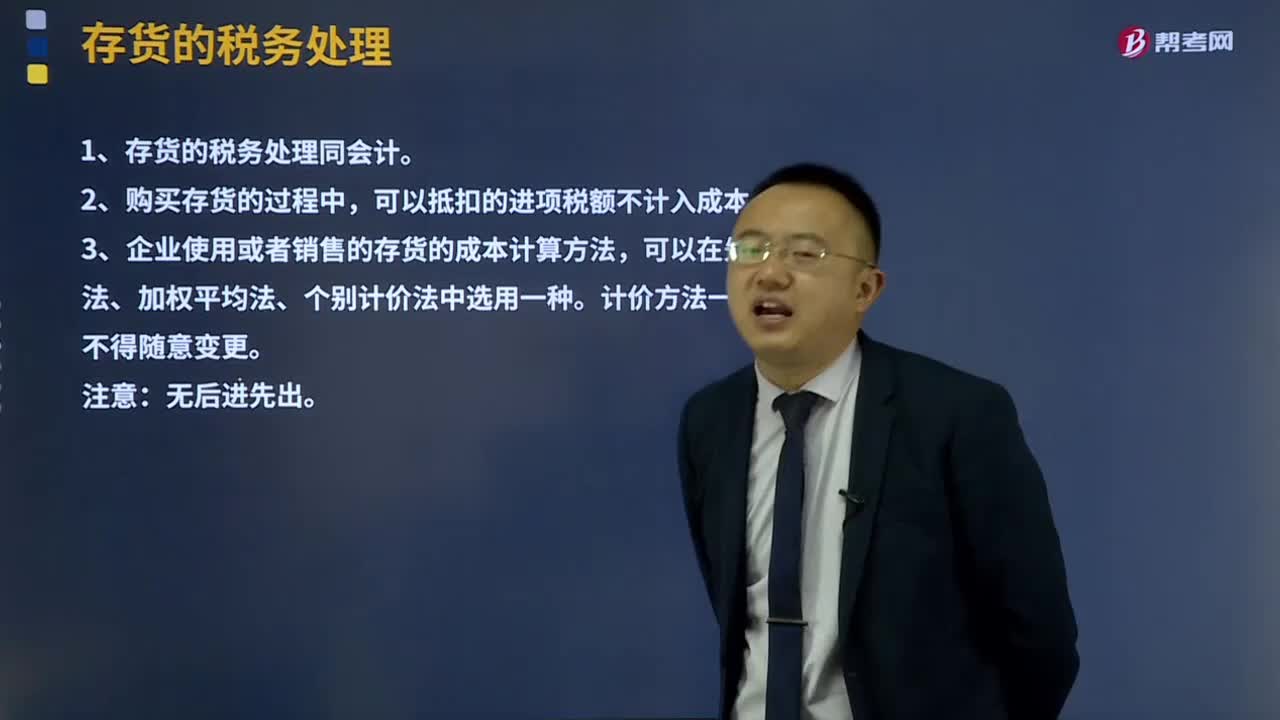

02:06什么是存货的税务处理?:什么是存货的税务处理?企业使用或者销售存货,按照规定计算的存货成本,准予在计算应纳税所得额时扣除。先进先出法、加权平均法、个别计价法”中选用一种。计价方法一经选用,1、存货的税务处理同会计。2、购买存货的过程中,可以抵扣的进项税额不计入成本。3、企业使用或者销售的存货成本计算方法,可以在先进先出法,加权平均法、个别计价法中选一种。计价方法一经选用,不得随意变更。注意:无后进先出。

07:57

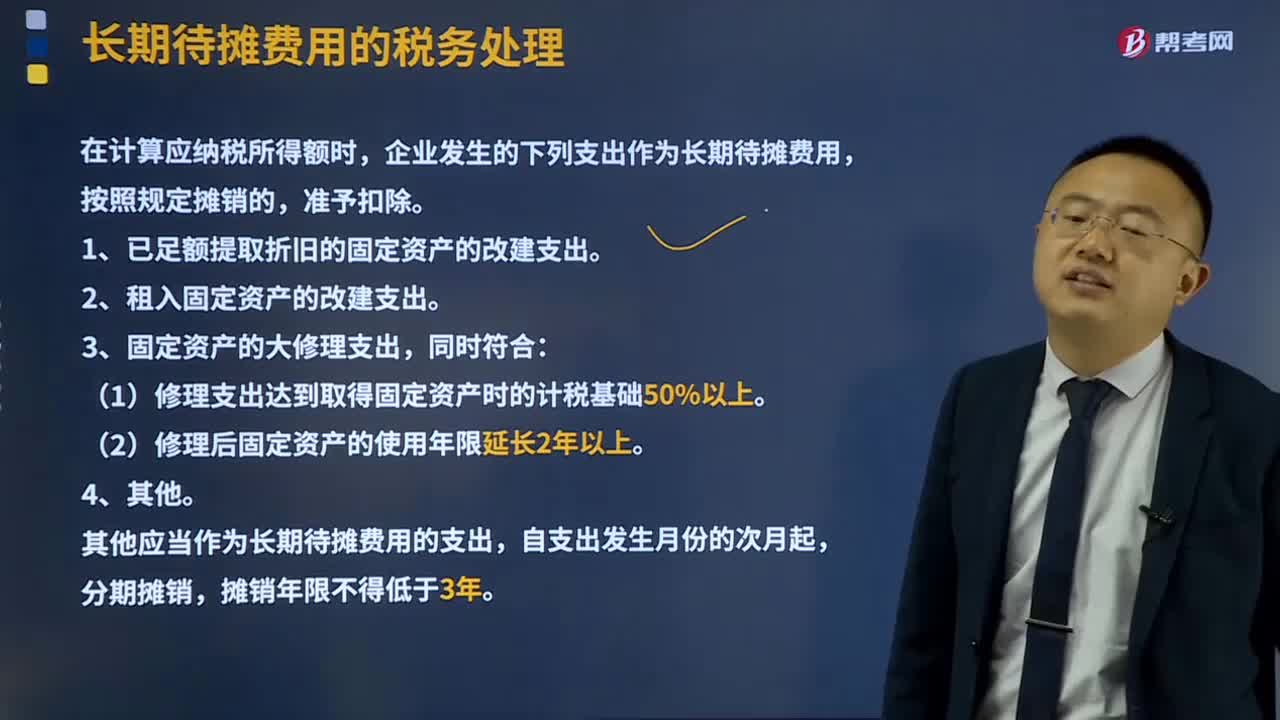

07:57长期待摊费用的税务是如何处理的?:长期待摊费用的税务是如何处理的?在计算应纳税所得额时,企业发生的下列支出作为长期待摊费用,按照规定摊销的,1、已足额提取折旧的固定资产的改建支出。2、租入固定资产的改建支出。3、固定资产的大修理支出,(1)修理支出达到取得固定资产时的计税基础50%以上。(2)修理后固定资产的使用年限延长2年以上。其他应当作为长期待摊费用的支出,B.租入固定资产的改建支出C.固定资产的大修理支出

02:29

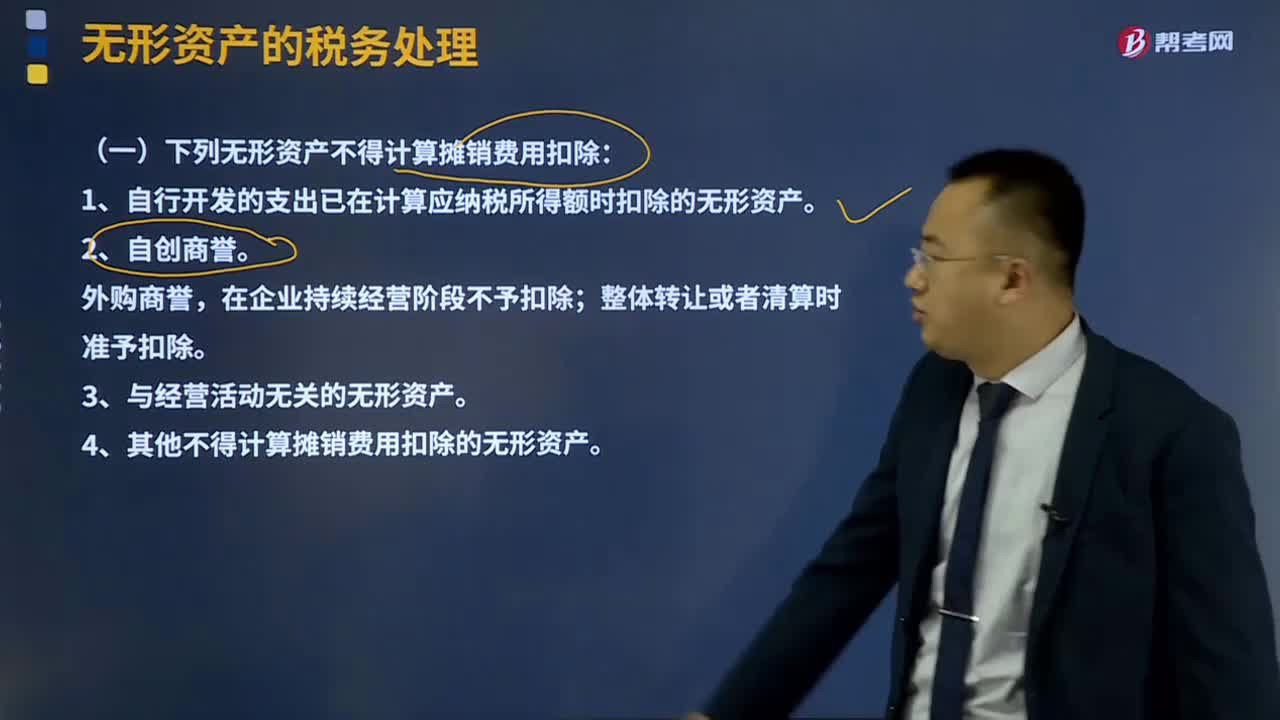

02:29什么是无形资产的税务处理?:计算应纳税所得额时,企业按照规定计算的无形资产摊销费用,(一)下列无形资产不得计算摊销费用扣除:1、自行开发的支出已在计算应纳税所得额时扣除的无形资产。在企业持续经营阶段不予扣除;整体转让或者清算时准予扣除。4、其他不得计算摊销费用扣除的无形资产。(二)无形资产的摊销方法及年限无形资产的摊销采取直线法计算。无形资产的摊销不得低于10年。投资或者受让的无形资产。

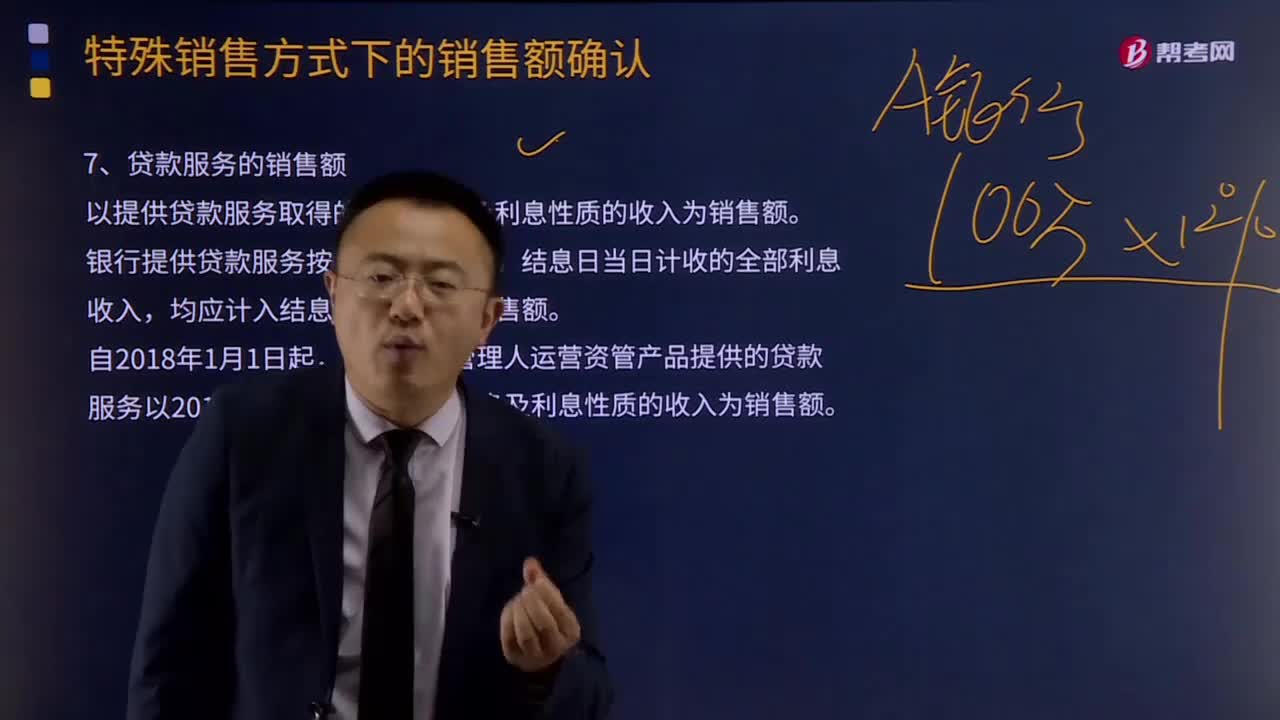

03:53

03:53贷款服务的销售额、直接收费金融服务的销售额分别是什么?:贷款服务的销售额、直接收费金融服务的销售额分别是什么?贷款服务的销售额是以提供贷款服务取得的全部利息及利息性质的收入为销售额。银行提供贷款服务按期计收利息的,结息日当日计收的全部利息收入,资管产品管理人运营资管产品提供的贷款服务以2018年1月1日起产生的利息及利息性质的收入为销售额。直接收费金融服务的销售额是以提供直接收费金融服务收取的手续费、佣金等各类费用为销售额。

09:29

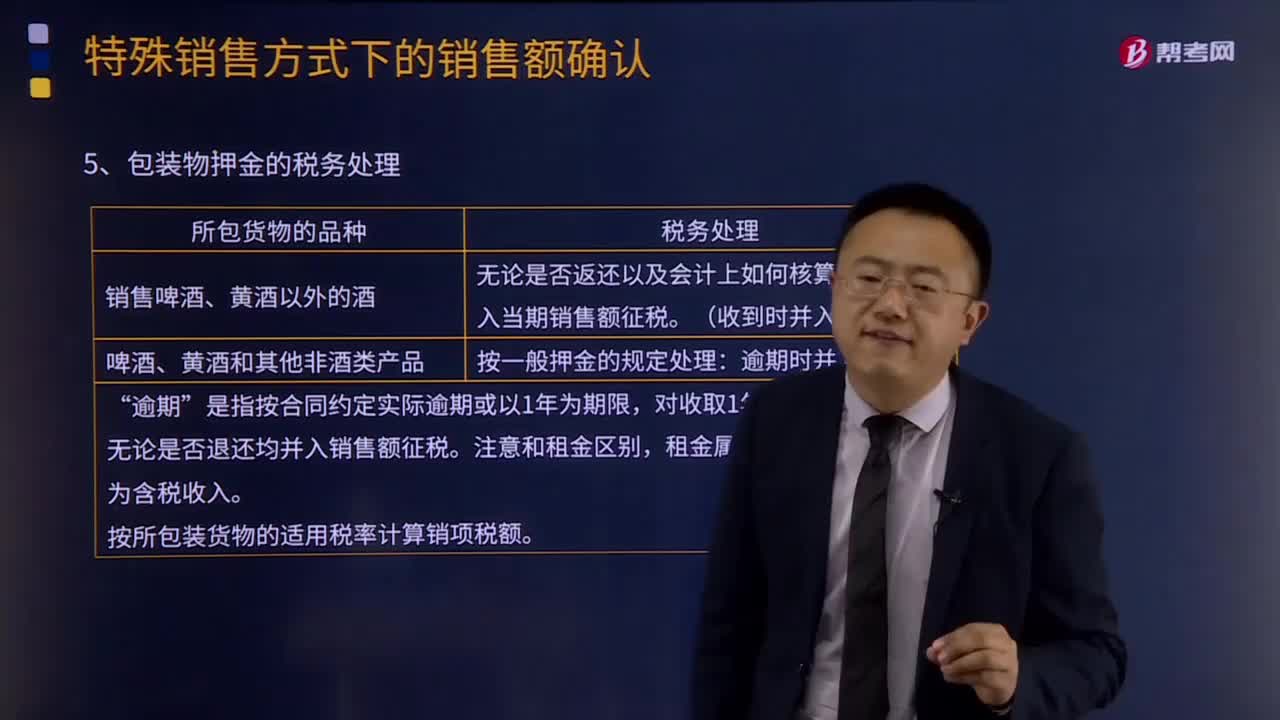

09:29包装物押金的税务处理是怎样的?:对因逾期未收回包装物不再退还的押金,应按所包装货物的适用税率计算销项税额。②因逾期(1年为限)未收回包装物不再退还的押金:均应在收取当期并入销售额中征税。【提示】请区分包装物押金和包装费、包装物租金“销售货物同时收取的包装费、包装物租金属于价外费用”应价税分离后并入销售额计征增值税,在将包装物押金并入销售额征税时。纳税人为销售货物出租出借包装物而收取的押金。

03:25

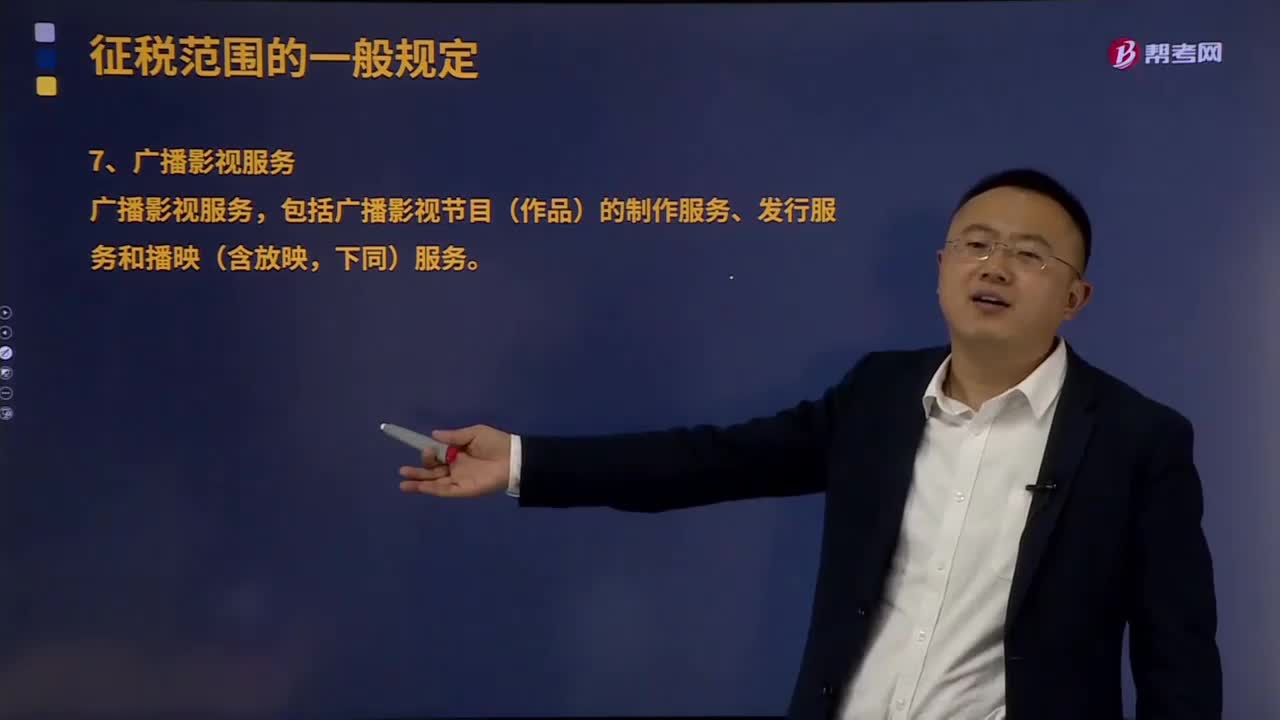

03:25现代服务中,鉴证咨询服务、广播影视服务、商务辅助服务以及其他现代服务的内容是什么?:鉴证咨询服务、广播影视服务、商务辅助服务以及其他现代服务的内容是什么?建立在新的商业模式、服务方式和管理方法基础上的服务产业。包括认证服务、鉴证服务和咨询服务。翻译服务和市场调查服务按照咨询服务缴纳增值税,商务辅助服务。包括企业管理服务、经纪代理服务、人力资源服务、安全保护服务,(1)企业管理服务。是指提供总部管理、投资与资产管理、市场管理、物业管理、日常综合管理等服务的业务活动。

00:28

00:28什么是税务师涉税服务实务?:什么是税务师涉税服务实务?《涉税服务实务》是税务师考试五个科目之一,考查的是考生执业过程中的综合能力,既包括税法也包括会计核算的内容。是五个科目中与其他科目联系最多的一科。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日