下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:26

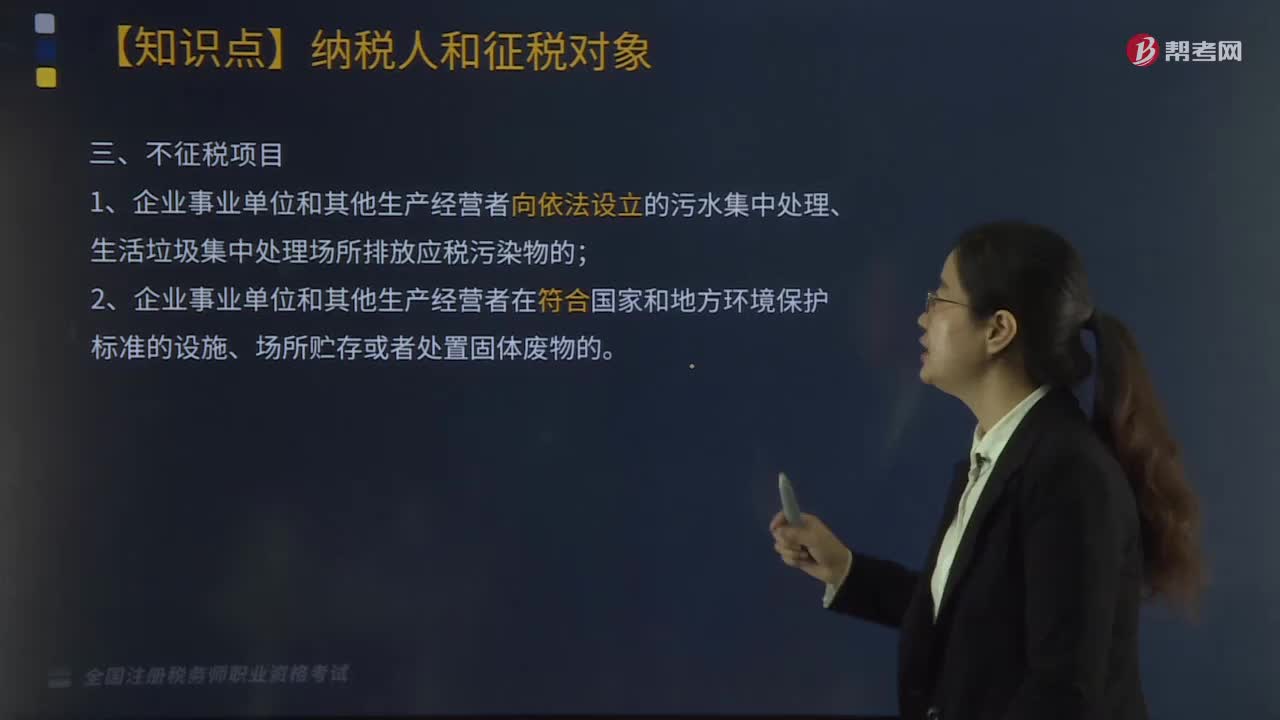

01:26环境保护税的纳税人有哪些?:环境保护税的纳税人有哪些?

04:09

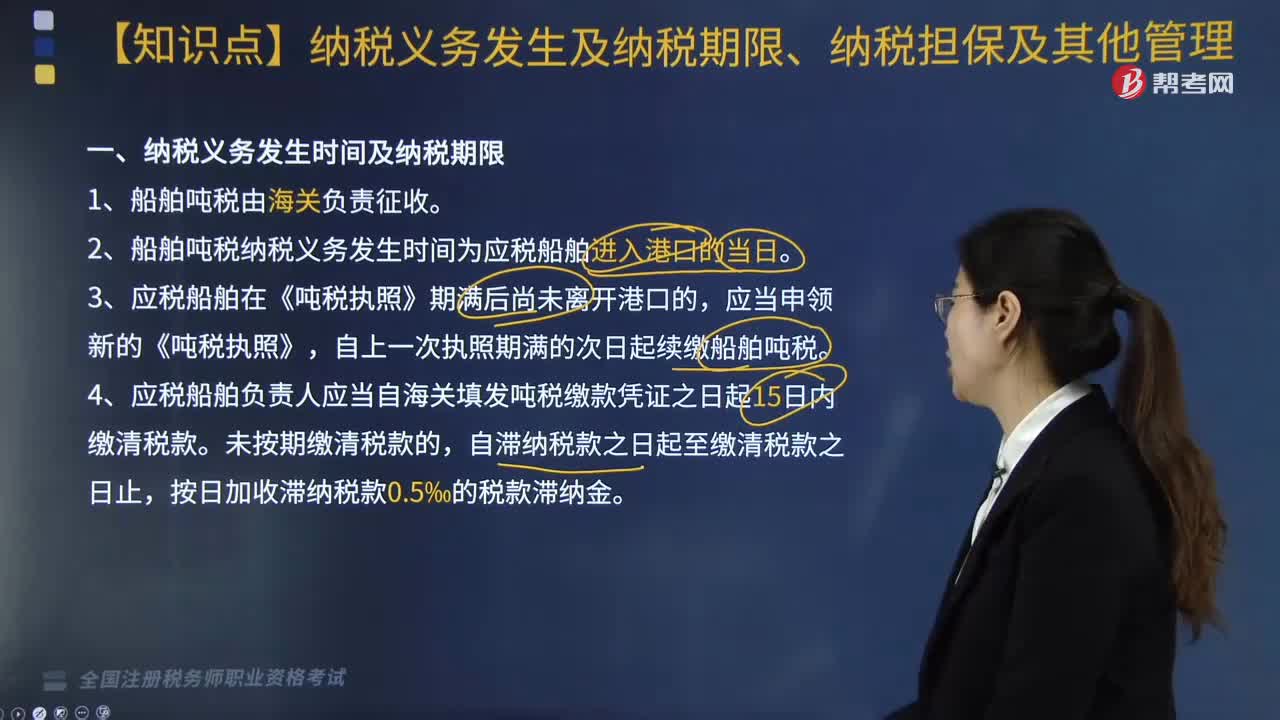

04:09船舶吨税纳税义务发生及纳税期限、纳税担保有哪些规定?:船舶吨税纳税义务发生及纳税期限、纳税担保有哪些规定?船舶吨税纳税义务发生及纳税期限、纳税担保及其他管理内容如下:2. 船舶吨税纳税义务发生时间为应税船舶进入港口的当日,4. 应税船舶负责人应当自海关填发吨税缴款凭证之日起15日内缴清税款,应税船舶负责人应当向海关提供与其依法履行船舶吨税缴纳义务相适应的担保。(1)未按照规定申报纳税、领取《吨税执照》,5. 吨税税款、税款滞纳金、罚款以人民币计算。

01:20

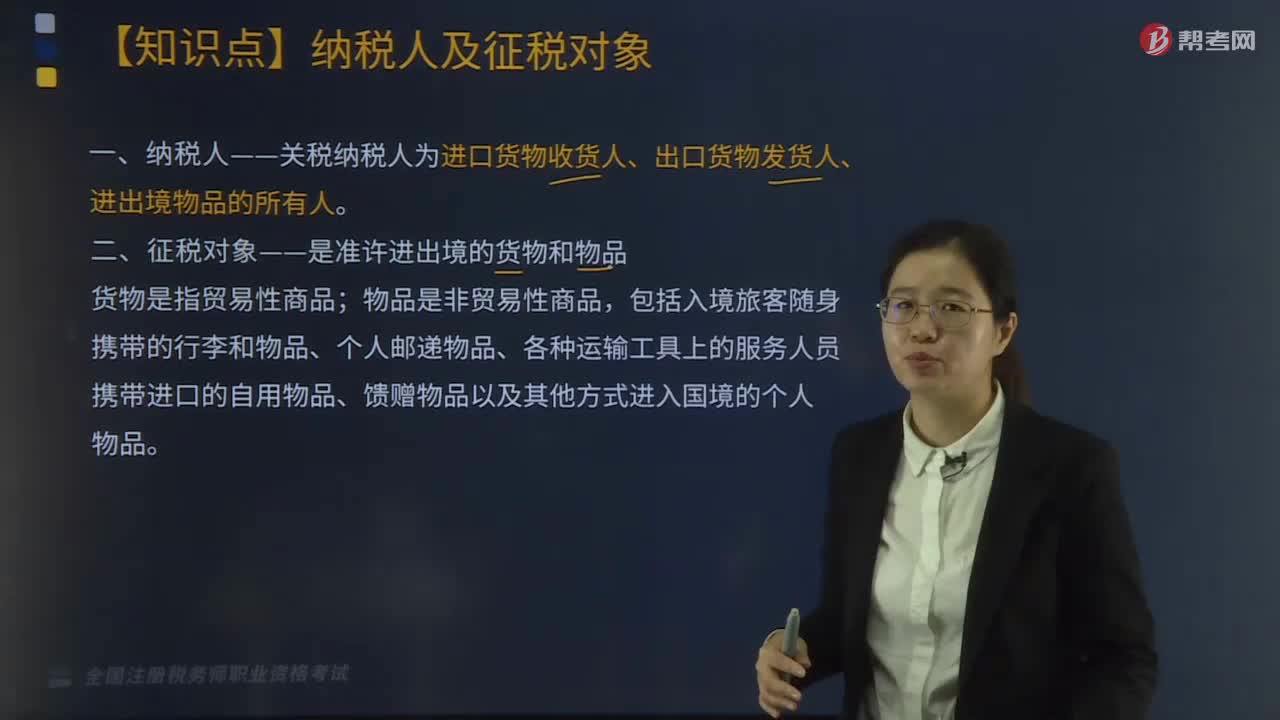

01:20关税的纳税人有哪些?:关税的纳税人有哪些?关税纳税人为进口货物收货人、出口货物发货人、进出境物品的所有人。一、征税对象——是准许进出境的货物和物品;货物是指贸易性商品,二、国家征收关税的作用。三、进口关税是一个国家的海关对进口货物和物品征收的关税。各种名目的关税也都是进口税,优惠关税、最惠国待遇关税、普惠制关税、保护关税、反倾销关税、反补贴关税、报复关税等,征收进口关税会增加进口货物的成本,提高进口货物的市场价格。

06:19

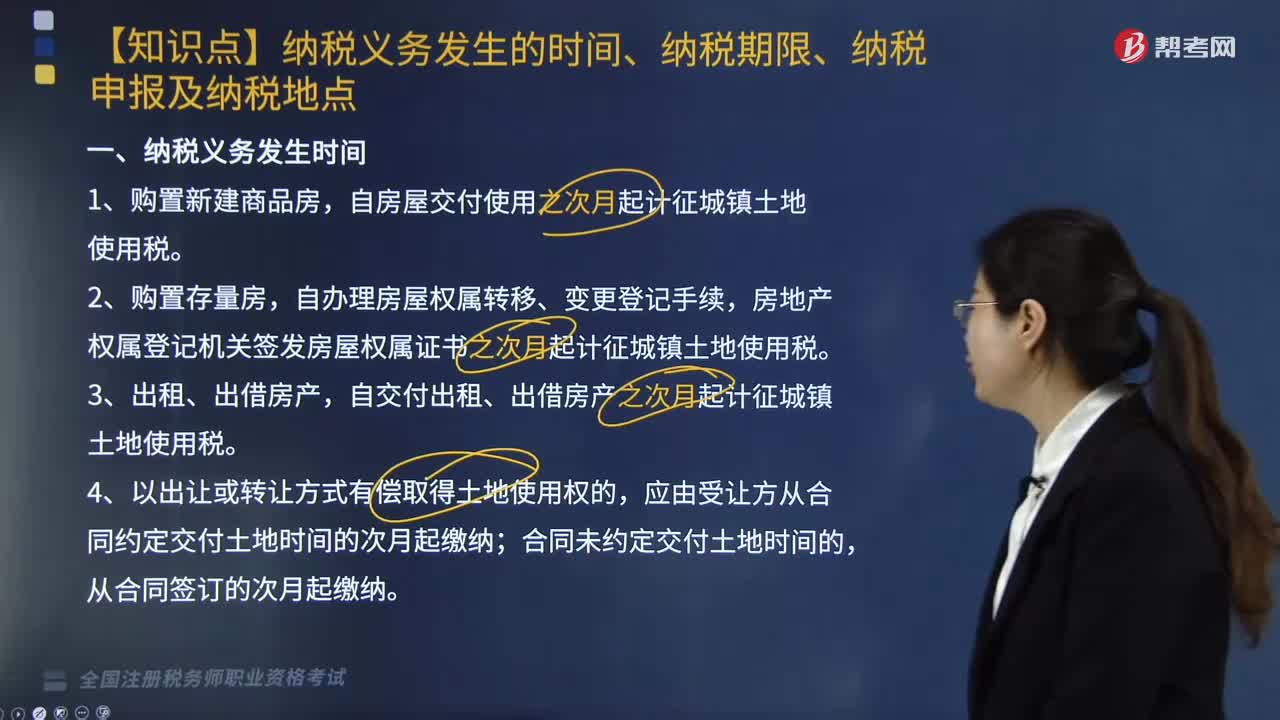

06:19关于城镇土地使用税纳税义务发生的时间、纳税期限、纳税申报及纳税地点有哪些规定?:关于城镇土地使用税纳税义务发生的时间、纳税期限、纳税申报及纳税地点有哪些规定?自房屋交付使用之次月起计征城镇土地使用税,房地产权属登记机关签发房屋权属证书之次月起计征城镇土地使用税,自交付出租、出借房产之次月起计征城镇土地使用税,自批准征用次月起缴纳城镇土地使用税,从合同约定交付土地时间的次月起缴纳城镇土地使用税,从合同签订的次月起缴纳城镇土地使用税。

04:44

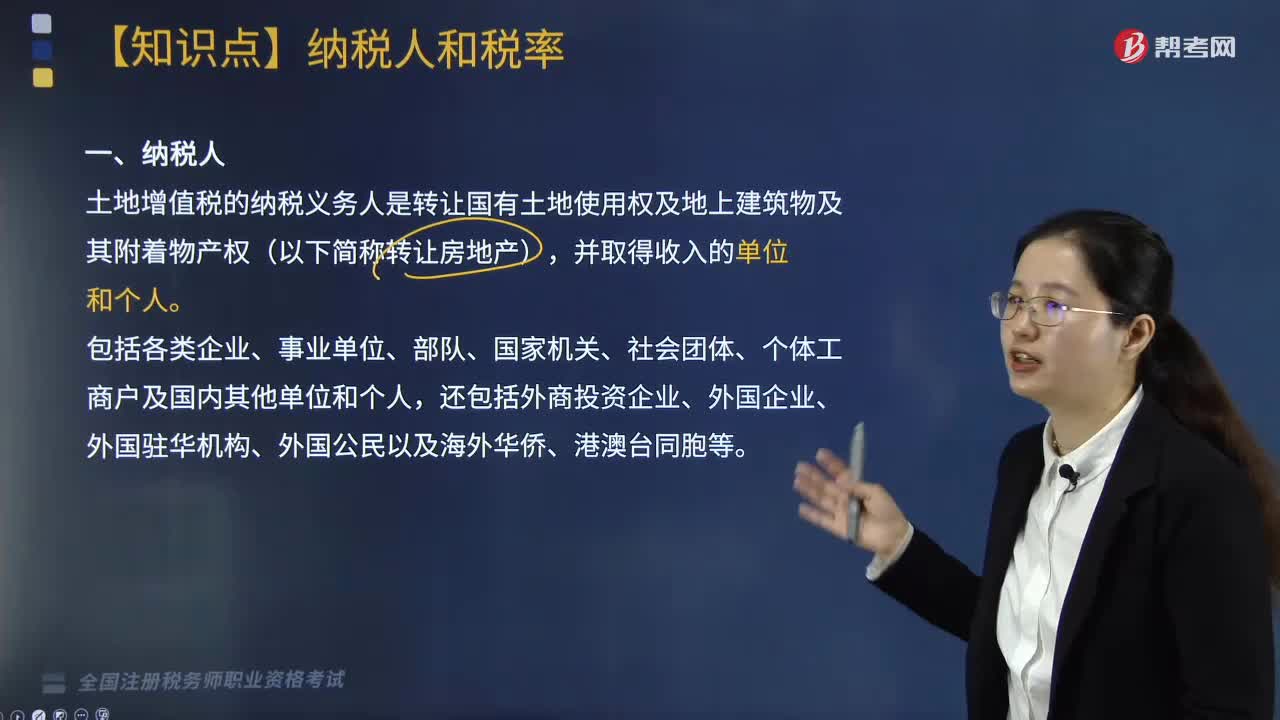

04:44土地增值税的纳税人有哪些?:土地增值税的纳税人有哪些?土地增值税的纳税义务人是转让国有土地使用权及地上建筑物及其附着物产权(以下简称转让房地产),包括各类企业、事业单位、部队、国家机关、社会团体、个体工商户及国内其他单位和个人,下面是针对税务师税法Ⅰ考试的知识点举出的例题,属于土地增值税纳税人的有( ),E. 以自建商品房安置回迁户的房地产开发企业。都未涉及转让不动产的行为。不属于土地增值税的纳税人

04:16

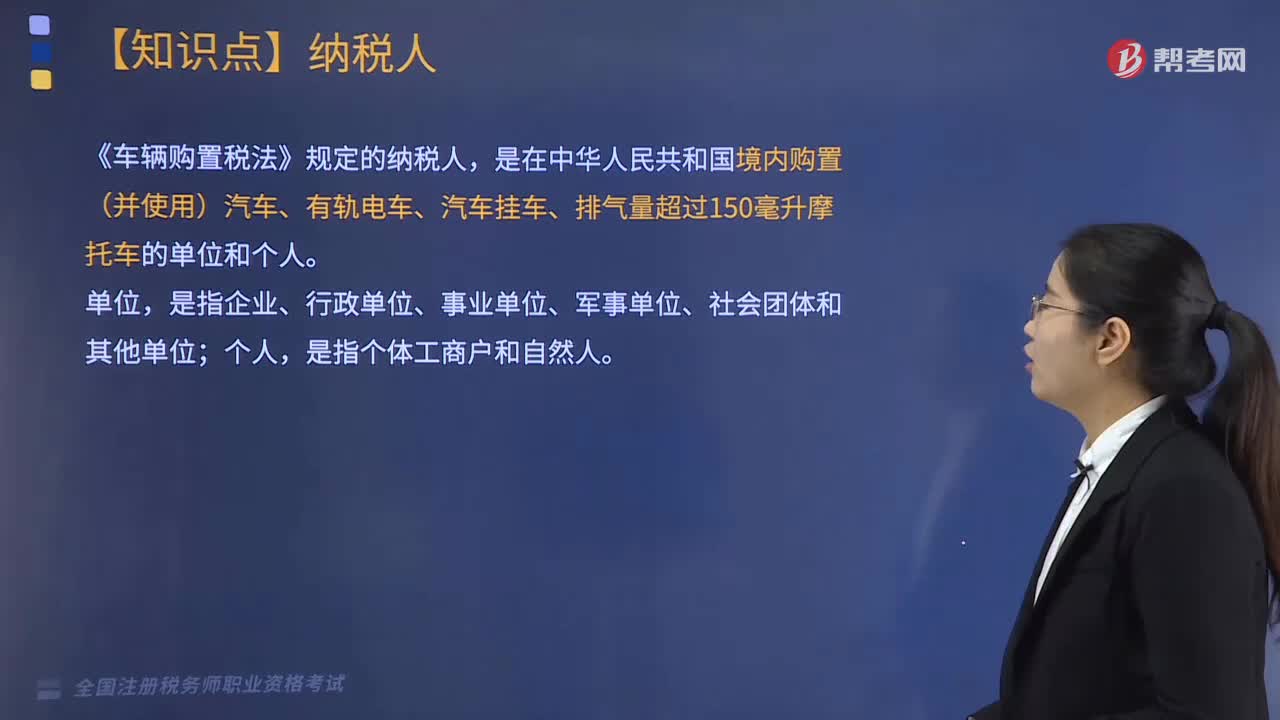

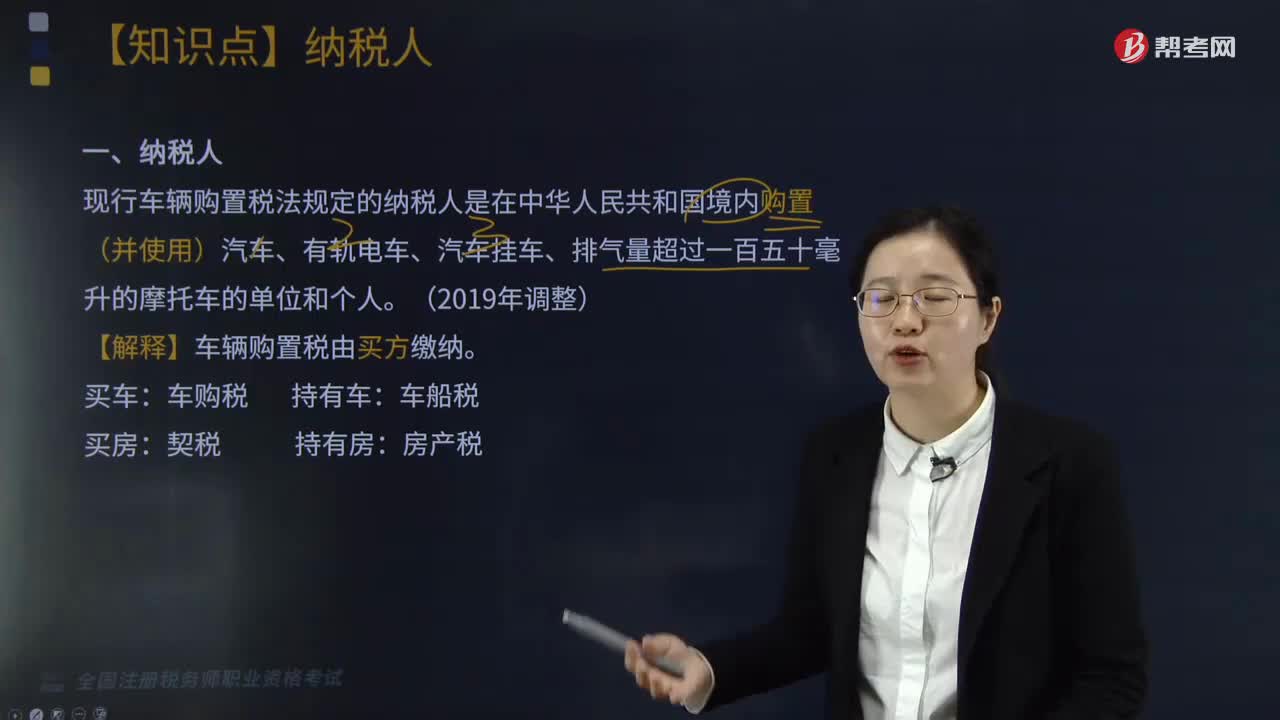

04:16车辆购置税的纳税人有哪些?:车辆购置税的纳税人有哪些?现行车辆购置税法规定的纳税人是在中华人民共和国境内购置(并使用)汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车的单位和个人。【解释】车辆购置税由买方缴纳:一、车辆购置税应税行为。包括购买使用国产应税车辆和购买自用进口应税车辆(不包括购置销售行为)。指直接进口或委托代理进口的自用应税车辆的行为,应税行为一同转移:而作为受赠人在接受自用(包括接受免税车辆)后:

02:52

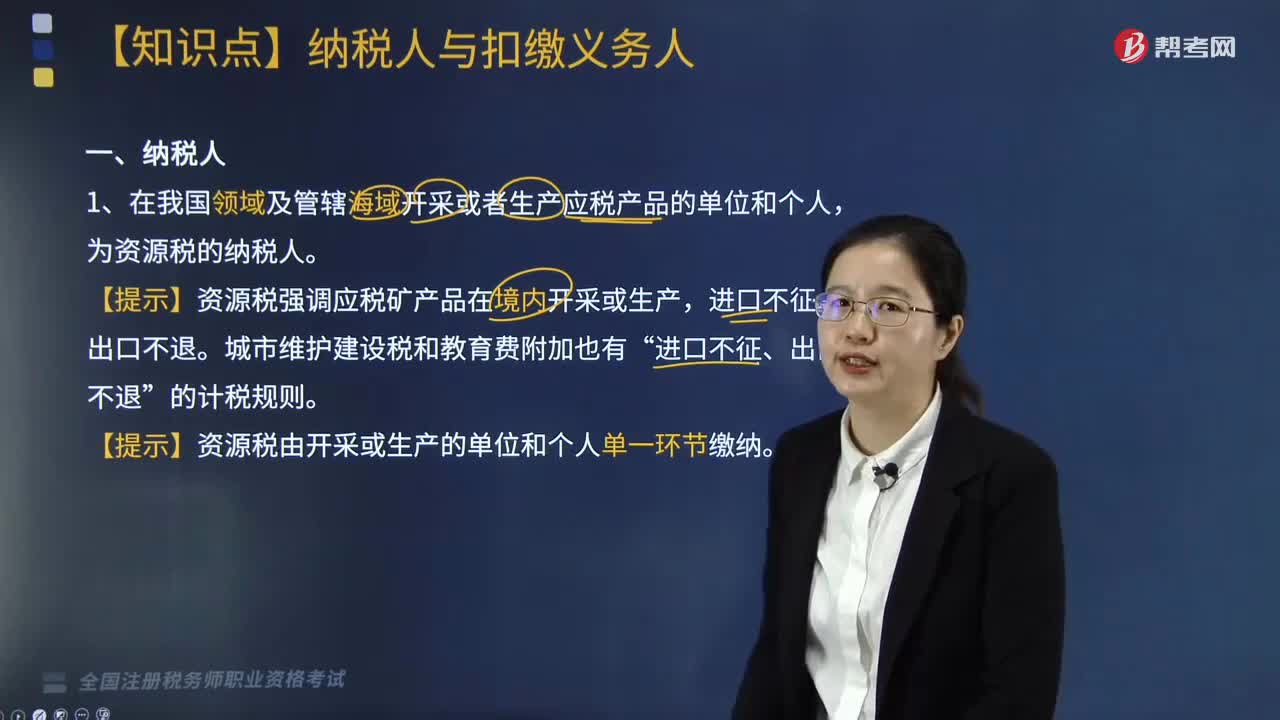

02:52资源税的纳税人有哪些?:1.在我国领域及管辖海域开采或者生产应税产品的单位和个人,为资源税的纳税人。【提示】资源税强调应税矿产品在境内开采或生产,【提示】资源税由开采或生产的单位和个人单一环节缴纳。为水资源税纳税人。自2011年11月1日起新签订的合同缴纳资源税,【例题·多选题】资源税的纳税义务人包括( )A. 在中国境内开采并销售煤炭的个人B. 在中国境内开采销售天然气的国有企业C. 在中国境内生产自用应税资源的个人

07:13

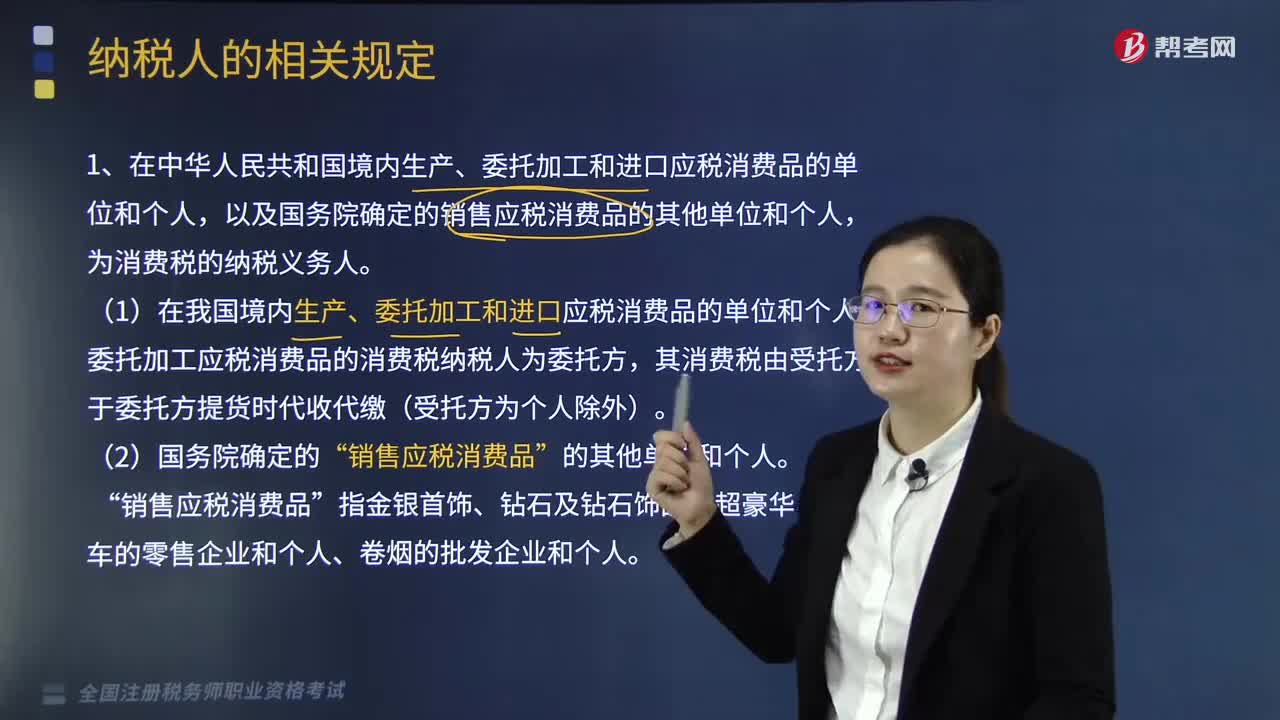

07:13纳税人的相关规定有哪些?:1.在中华人民共和国境内生产、委托加工和进口应税消费品的单位和个人,以及国务院确定的销售应税消费品的其他单位和个人,(1)在我国境内生产、委托加工和进口应税消费品的单位和个人。委托加工应税消费品的消费税纳税人为委托方,【2017年·单选题】下列单位不属于消费税纳税人的是( )。B. 受托加工应税消费品的单位,C. 进口应税消费品的单位。D. 生产销售应税消费品(金银首饰除外)的单位。

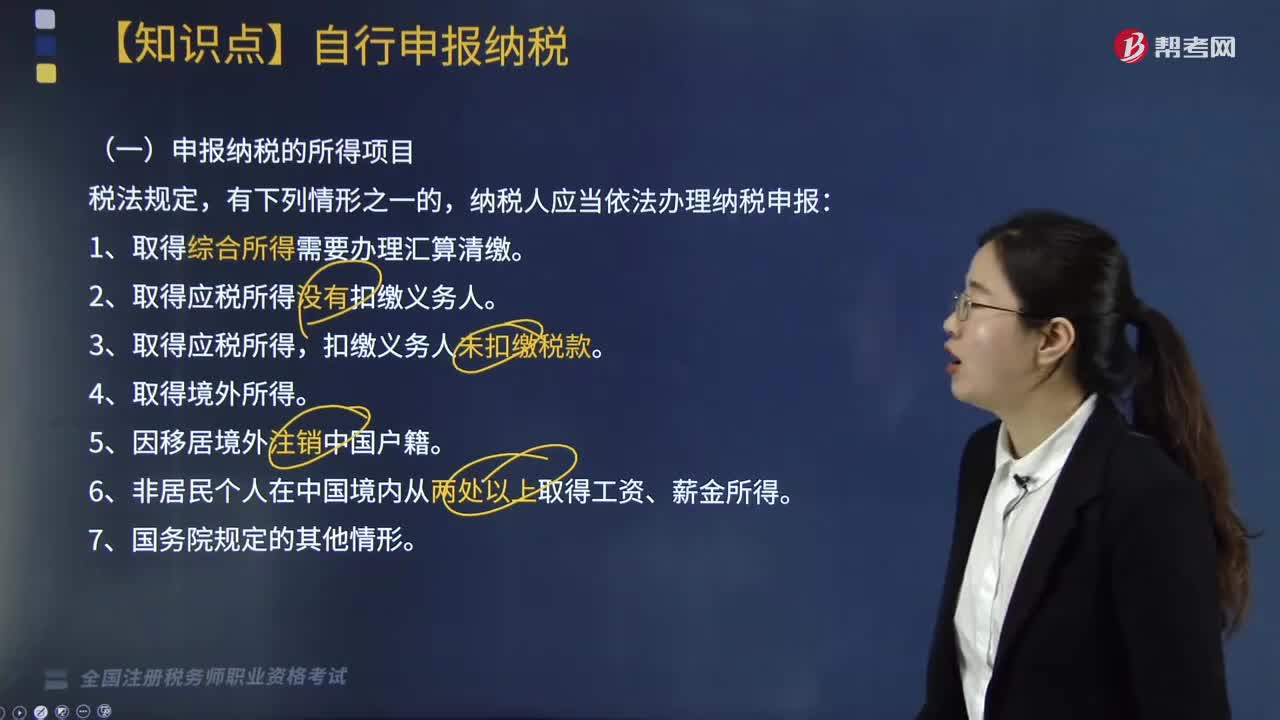

04:38

04:38哪些纳税人需要自行申报纳税?:纳税人应当依法办理纳税申报:1. 取得综合所得需要办理汇算清缴。2. 取得应税所得没有扣缴义务人。由扣缴义务人按月或者按次预扣预缴税款。应当在取得所得的次年3月1日至6月30日内办理汇算清缴。应当在取得所得的次年3月1日至6月30日内申报纳税,应当在取得所得的次月15日内申报纳税,由扣缴义务人按月或者按次代扣代缴税款,5. 纳税人取得应税所得没有扣缴义务人的。

08:48

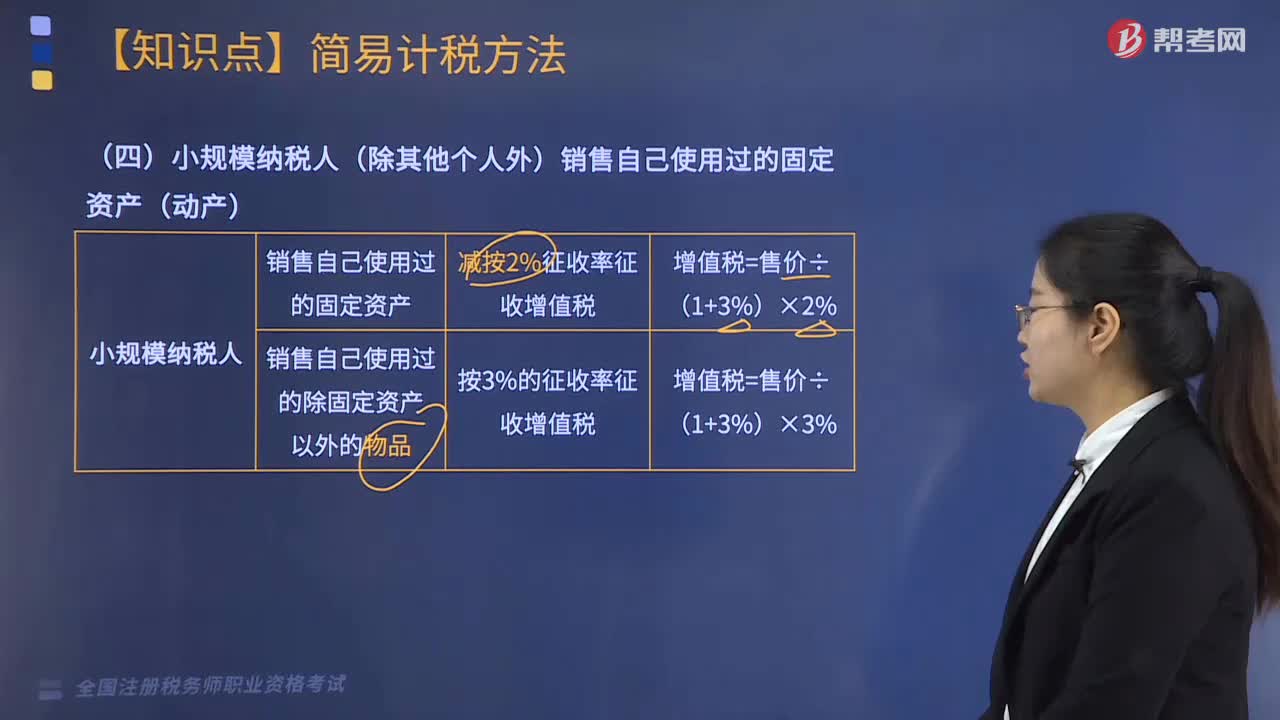

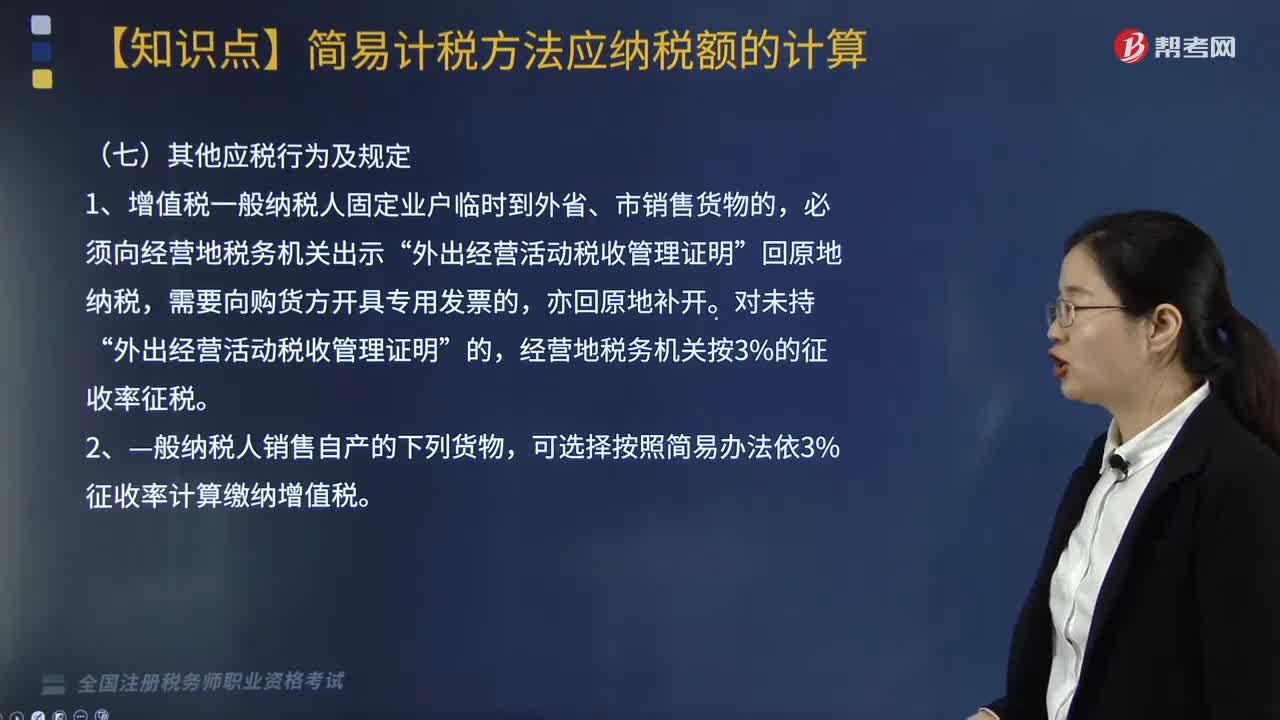

08:48“营改增”后一般纳税人按简易方法计税的其他应税行为及规定有哪些?:后一般纳税人按简易方法计税的其他应税行为及规定有“可选择按照简易办法依3%征收率计算缴纳增值税。暂按简易办法依照3%征收率计算缴纳增值税。4.对属于一般纳税人的自来水公司销售自来水按简易办法依照3%征收率征收增值税;适用简易办法依照3%征收率减按2%征收增值税政策的,可以选择简易办法按照兽用生物制品销售额和3%的征收率计算缴纳增值税,属于增值税一般纳税人的药品经营企业销售生物制品。

06:06

06:06纳税人有合并、分立情形的税收有何规定?:纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应该承担连带责任。(3)欠缴税款的纳税人因怠于行使到期债权,A.税务机关应对纳税人的欠税情况保密;B.税款优先的原则要求在清理欠税时:E.纳税人欠缴税款同时又被行政机关决定处以罚款的。税务机关应对纳税人的欠税情况定期公告:A.税务机关依法对欠税企业行使代位权的B.抵押权人、质权人可以要求税务机关提供纳税人有关欠税的情况

03:56

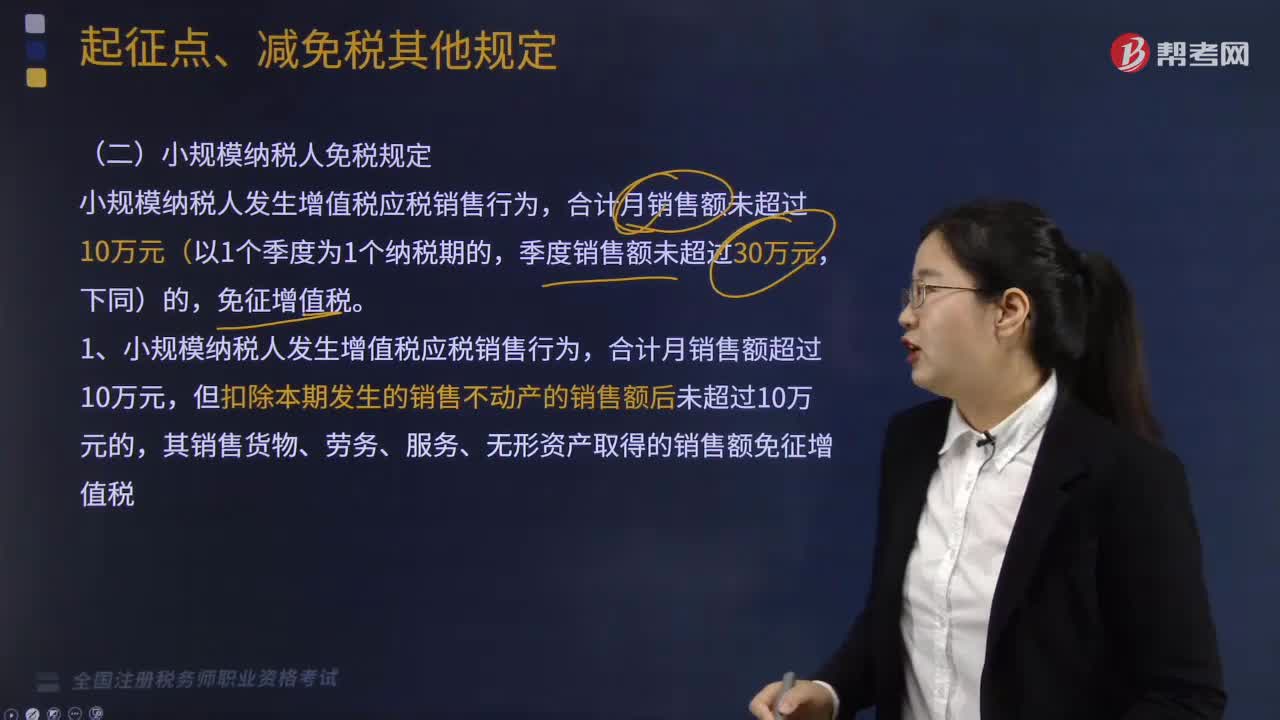

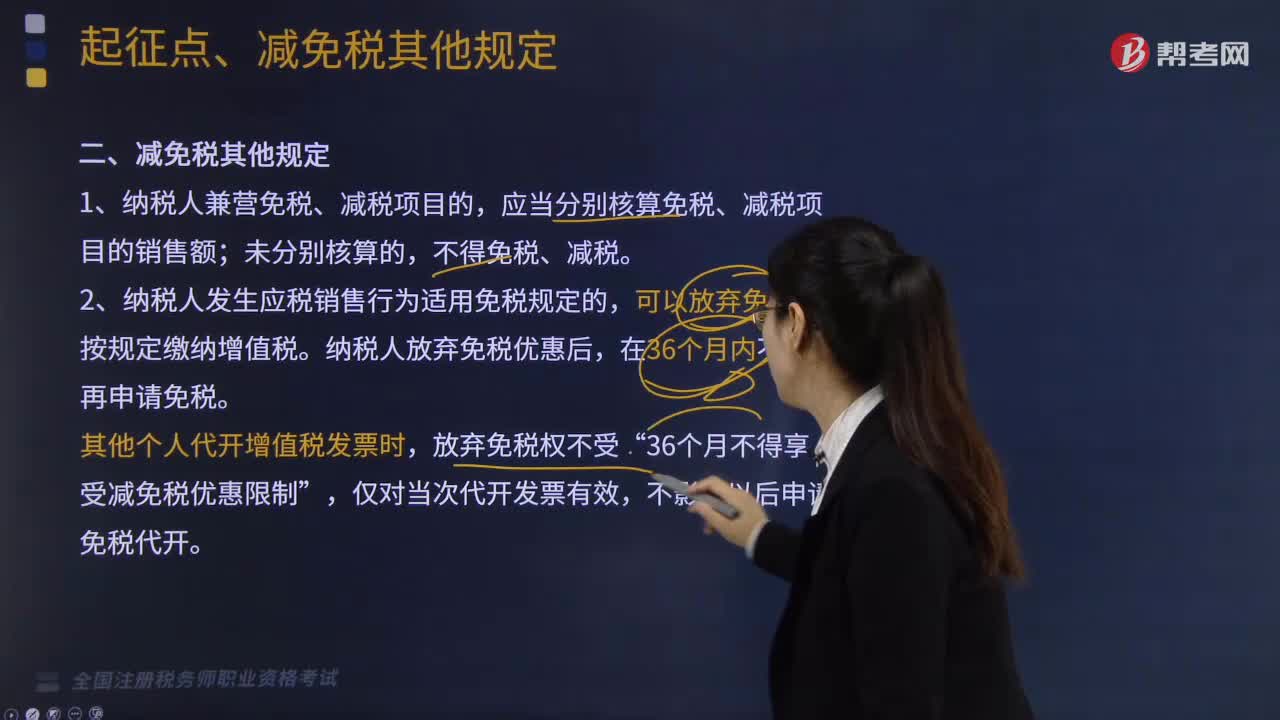

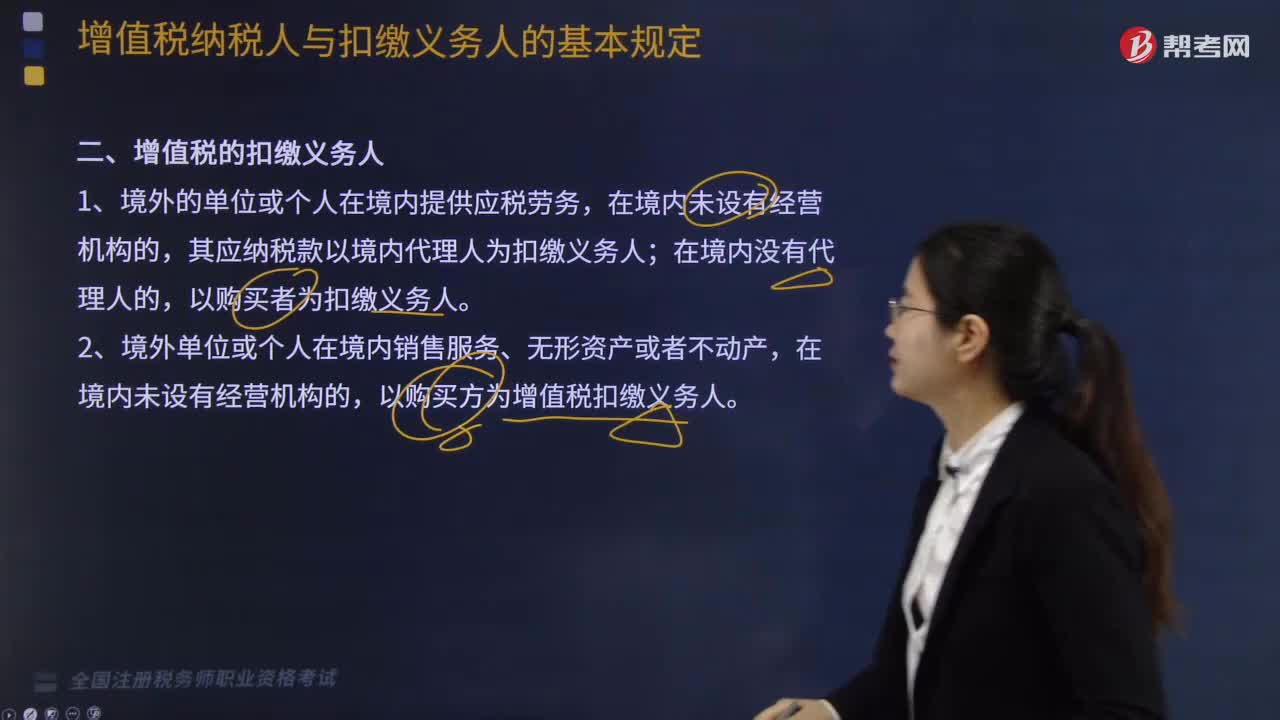

03:56增值税纳税义务人与扣缴义务人有哪些基本规定?:增值税纳税义务人与扣缴义务人有哪些基本规定?增值税纳税义务人的基本规定是:增值税扣缴义务人的基本规定是:凡在中华人民共和国境内销售货物或者提供加工、修理修配劳务、销售服务、无形资产或者不动产。境外的单位或个人在境内提供应税劳务。其应纳税款以境内代理人为扣缴义务人,中华人民共和国境外(以下简称境外)单位或个人在境内销售服务、无形资产或者不动产;以购买方为增值税扣缴义务人。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日