下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

01:19

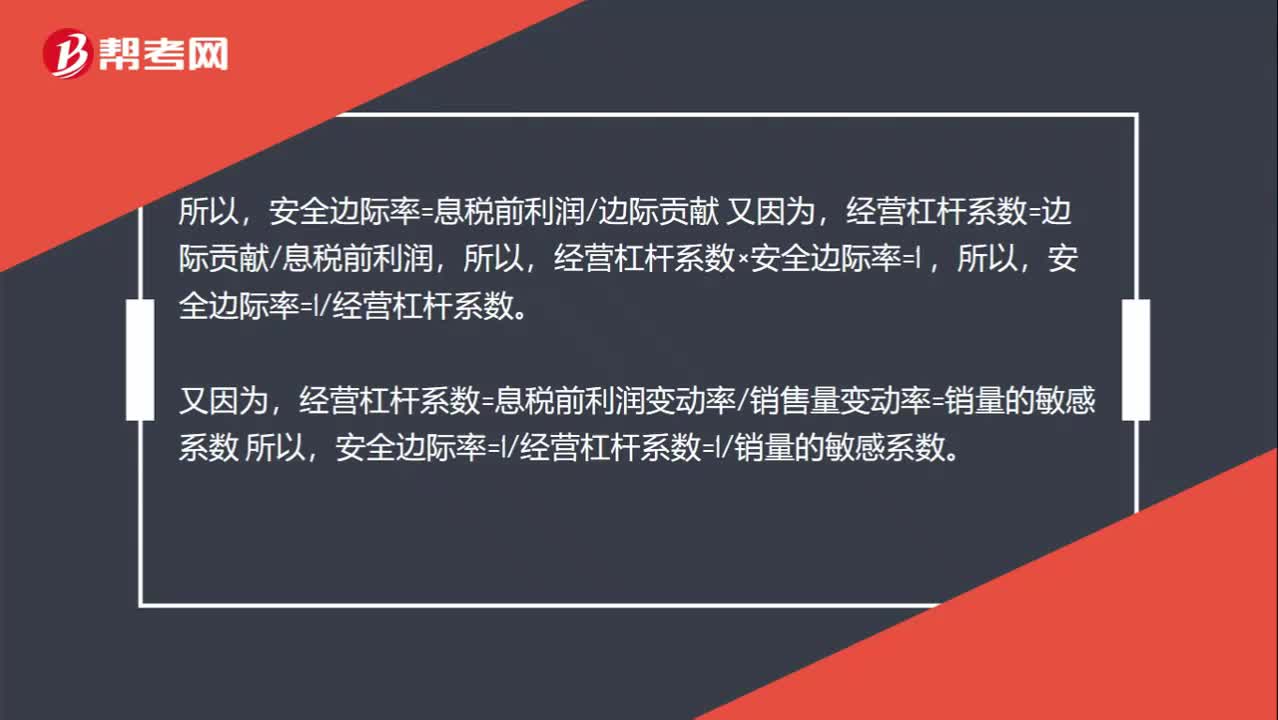

01:19怎么推导出经营杠杆系数=1/安全边际率?:怎么推导出经营杠杆系数=1安全边际率?息税前利润=销售收入-变动成本-固定成本=边际贡献-固定成本=边际贡献-盈亏临界点作业率×边际贡献=边际贡献×(1-盈亏临界点作业率)=边际贡献×安全边际率,安全边际率=息税前利润边际贡献,经营杠杆系数=边际贡献息税前利润,经营杠杆系数×安全边际率=1。安全边际率=1经营杠杆系数,又因为。经营杠杆系数=息税前利润变动率销售量变动率=销量的敏感系数 所以

11:17

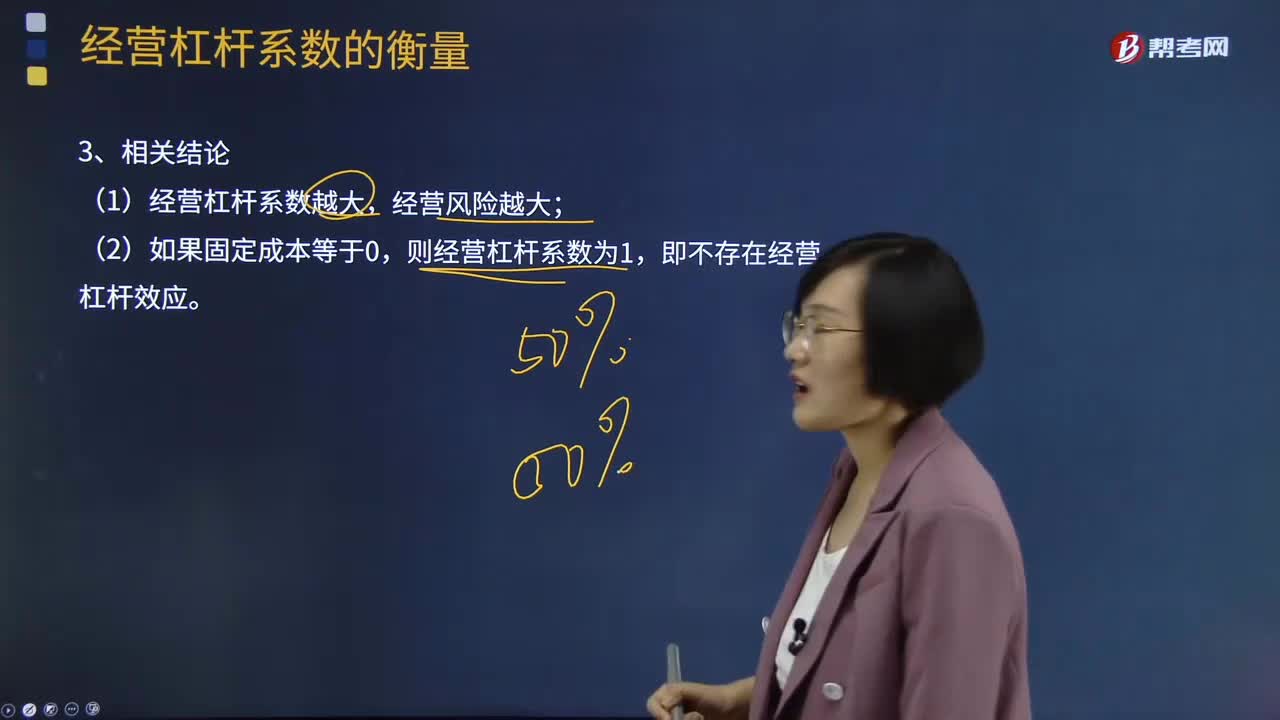

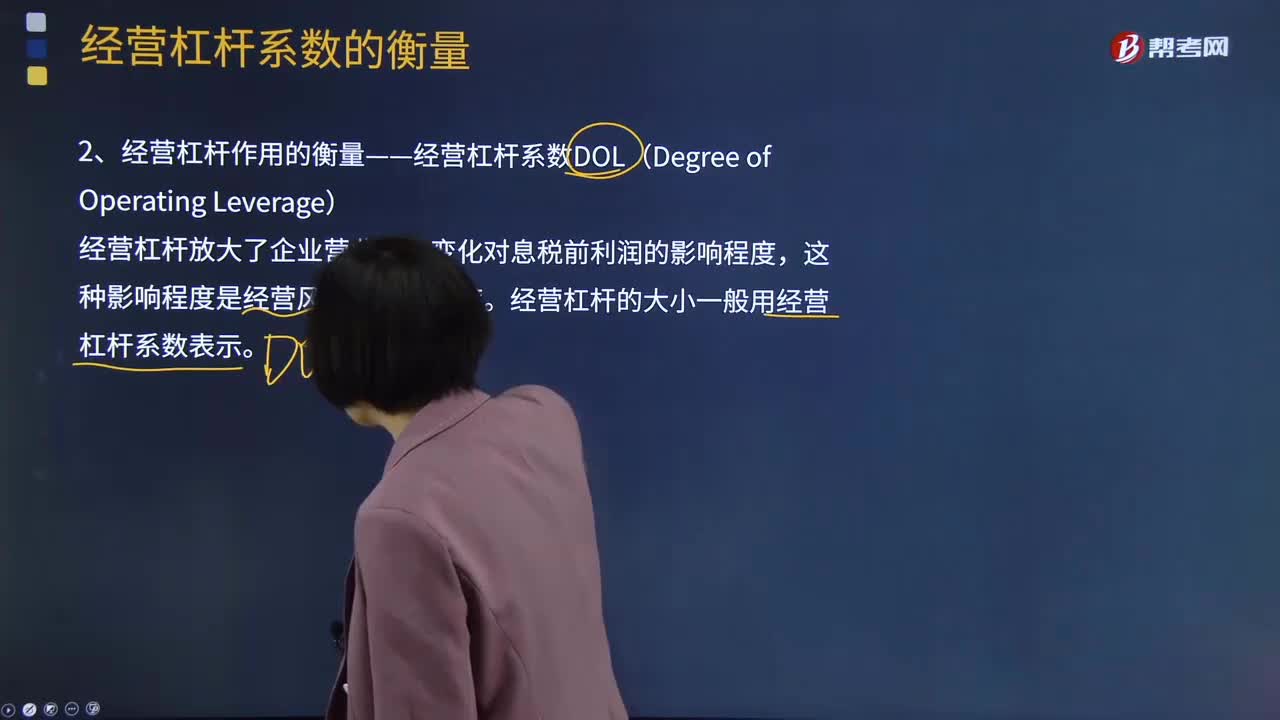

11:17经营杠杆系数DOL是什么意思?:经营杠杆系数DOL是什么意思?经营杠杆系数DOL指息税前利润变动率相当于产销业务量变动率的倍数。经营杠杆放大了企业营业收入变化对息税前利润的影响程度,经营杠杆的大小一般用经营杠杆系数表示。经营杠杆系数分别为,【结论】在企业息税前利润不为负的情况下。经营杠杆系数越大经营杠杆系数越小【提示】固定经营成本是引发经营杠杆效应的根源但企业销售量水平与盈亏平衡点的相对位置决定了经营杠杆的大小

00:56

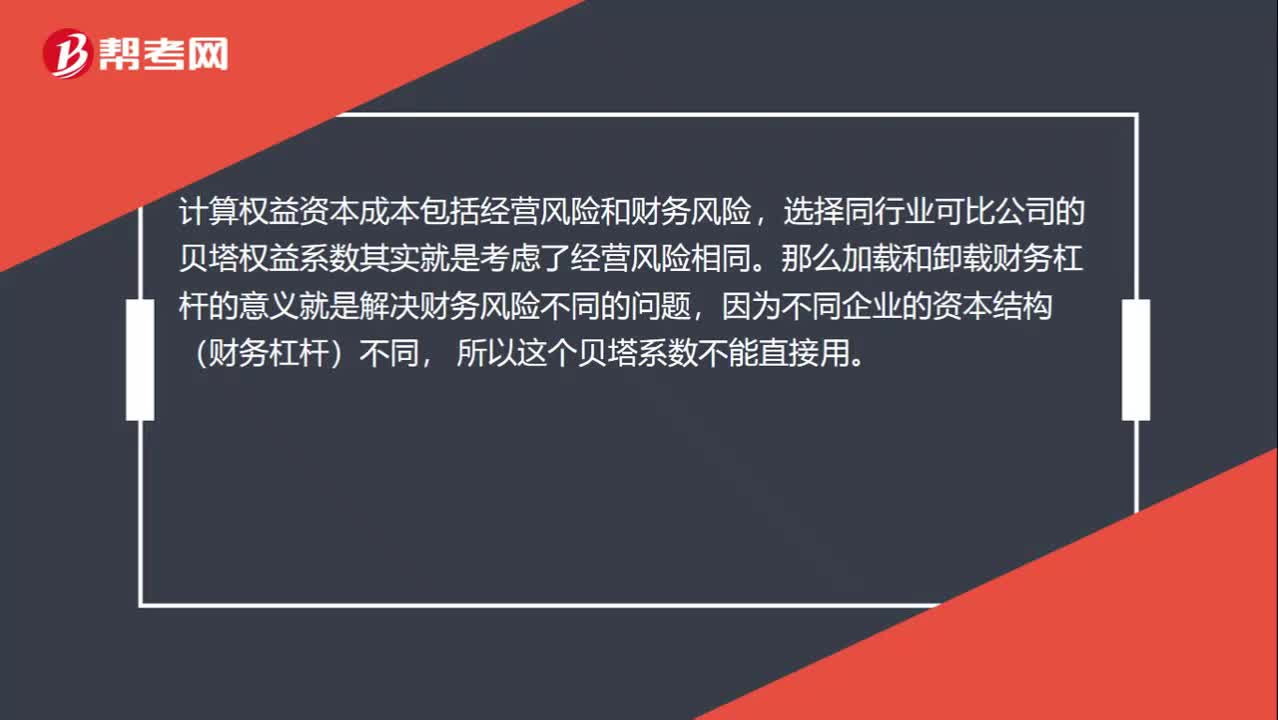

00:56卸载杠杆和加杠杆的意义是什么?:卸载杠杆和加杠杆的意义是什么?计算权益资本成本包括经营风险和财务风险,选择同行业可比公司的贝塔权益系数其实就是考虑了经营风险相同。那么加载和卸载财务杠杆的意义就是解决财务风险不同的问题,因为不同企业的资本结构(财务杠杆)不同,原理就是卸载掉可比公司的财务杠杆,算出贝塔资产,再加载目标企业的财务杠杆,形成贝塔权益,这样得到的贝塔系数才是同时考虑了经营风险和财务风险,继续算出的权益资本成本才有意义。

10:13

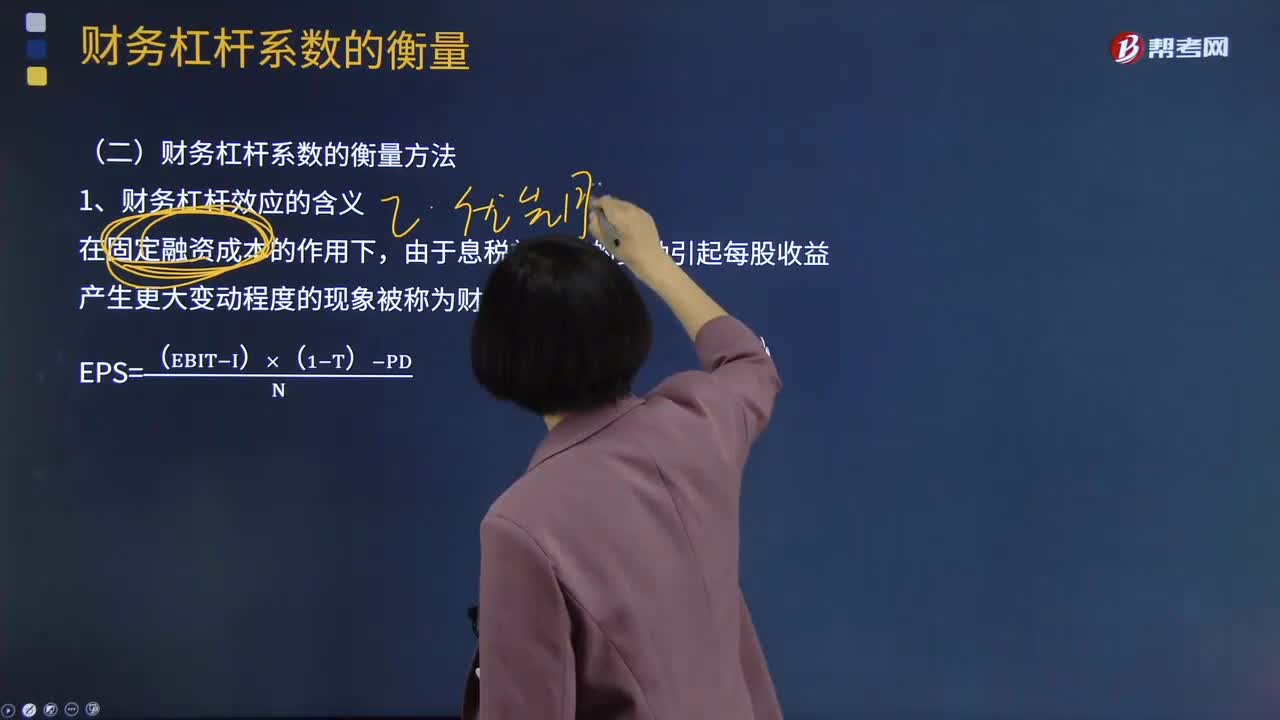

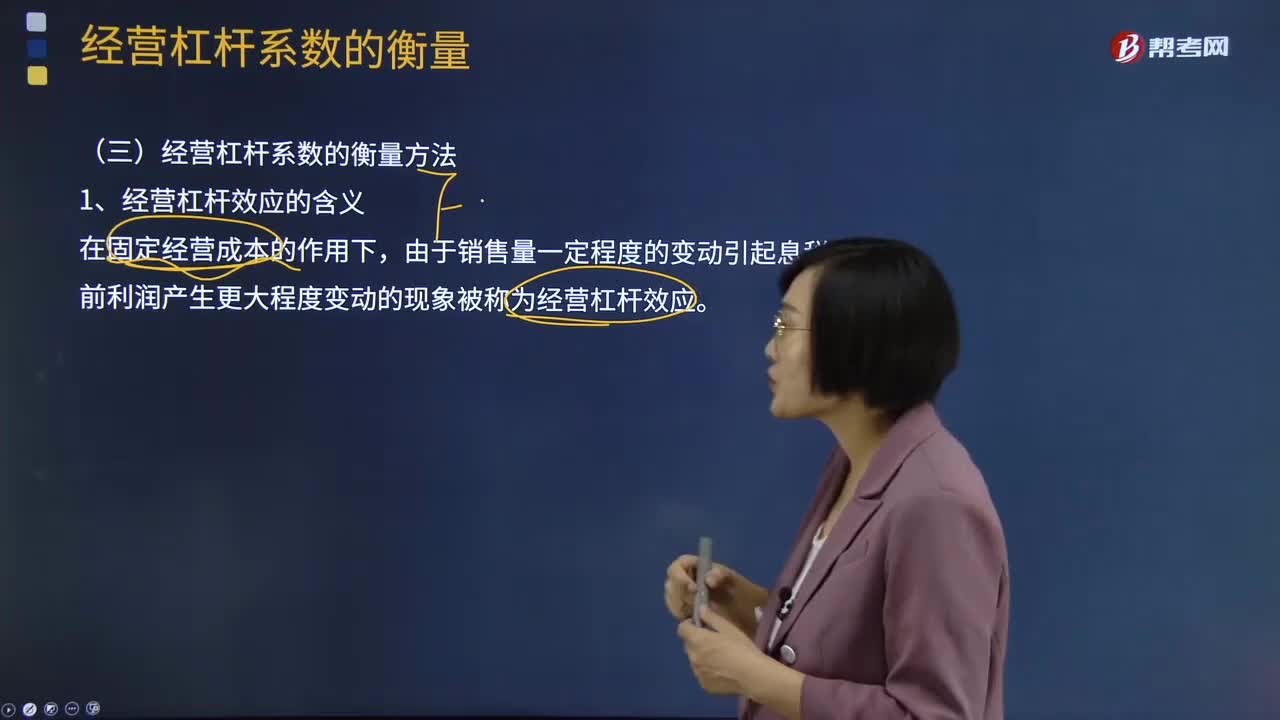

10:13经营杠杆效应的含义是什么?:经营杠杆效应的含义:在固定经营成本的作用下,由于销售量一定程度的变动引起息税前利润产生更大程度变动的现象被称为经营杠杆效应。由于固定性经营成本的存在而导致息税前利润变动率大于产销量变动率(销售额变动率、下同)的现象,称为经营杠杆。只要企业存在固定经营成本,就存在经营杠杆效应的作用。【例9-5】A、B、C为固定成本结构不同的公司,假设下一年度A、B、C三个企业的固定成本保持不变。

02:18

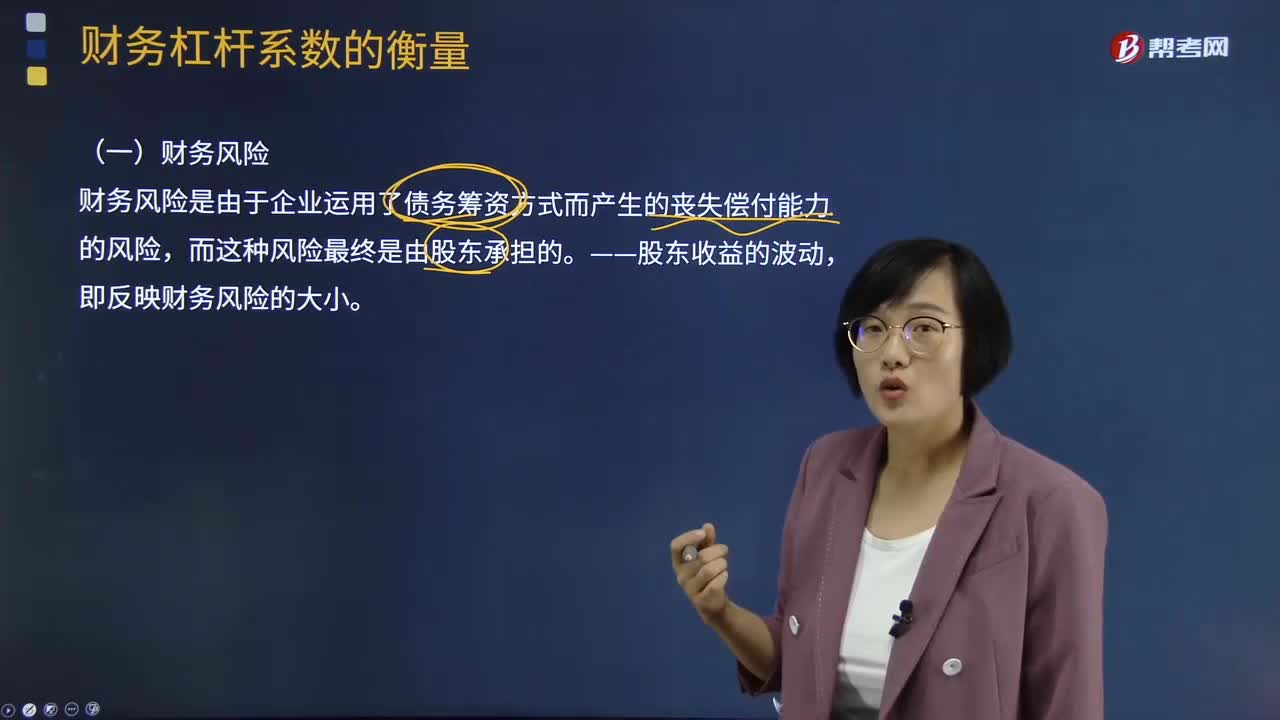

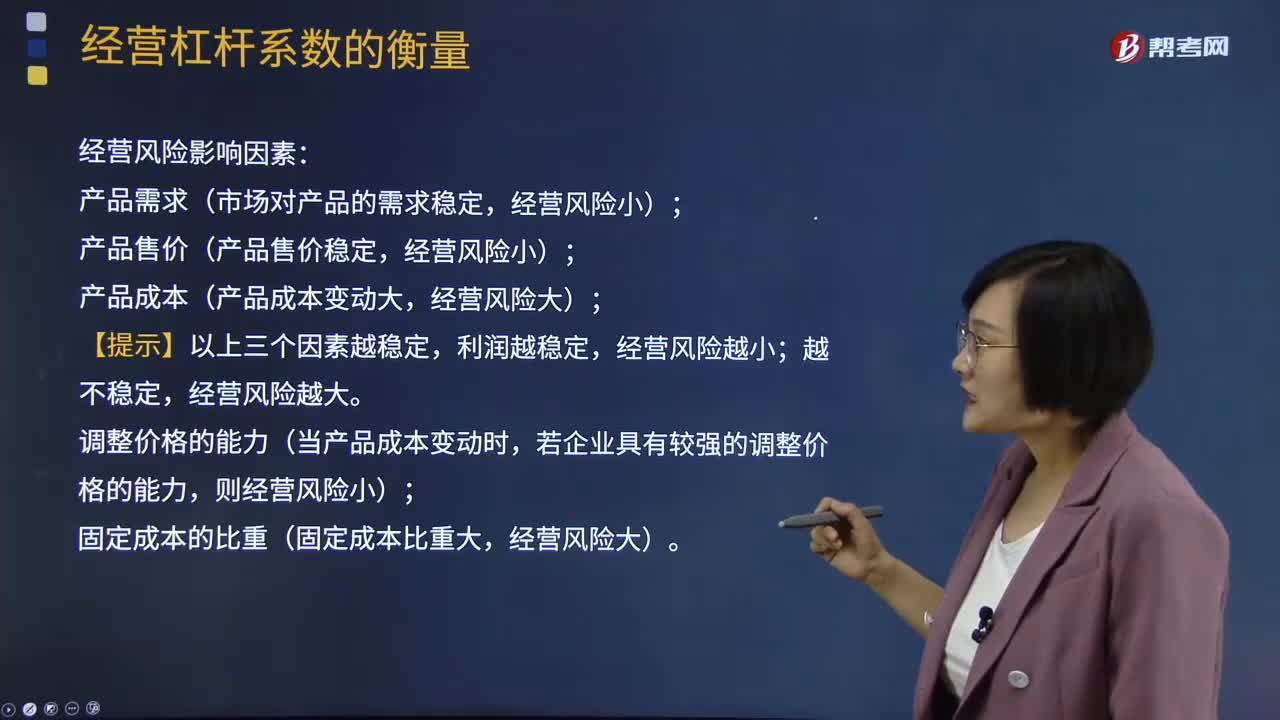

02:18经营杠杆系数的衡量的经营风险是指什么?:经营杠杆系数的衡量的经营风险是指什么?经营风险指企业未使用债务时经营的内在风险。(EBIT的波动大小即反映经营风险的大小):经营风险影响因素,(1)产品需求(市场对产品的需求稳定;(2)产品售价(产品售价稳定;(3)产品成本(产品成本变动大;【提示】以上三个因素越稳定,利润越稳定;经营风险越小,越不稳定。经营风险越大,调整价格的能力(当产品成本变动时,若企业具有较强的调整价格的能力;

00:40

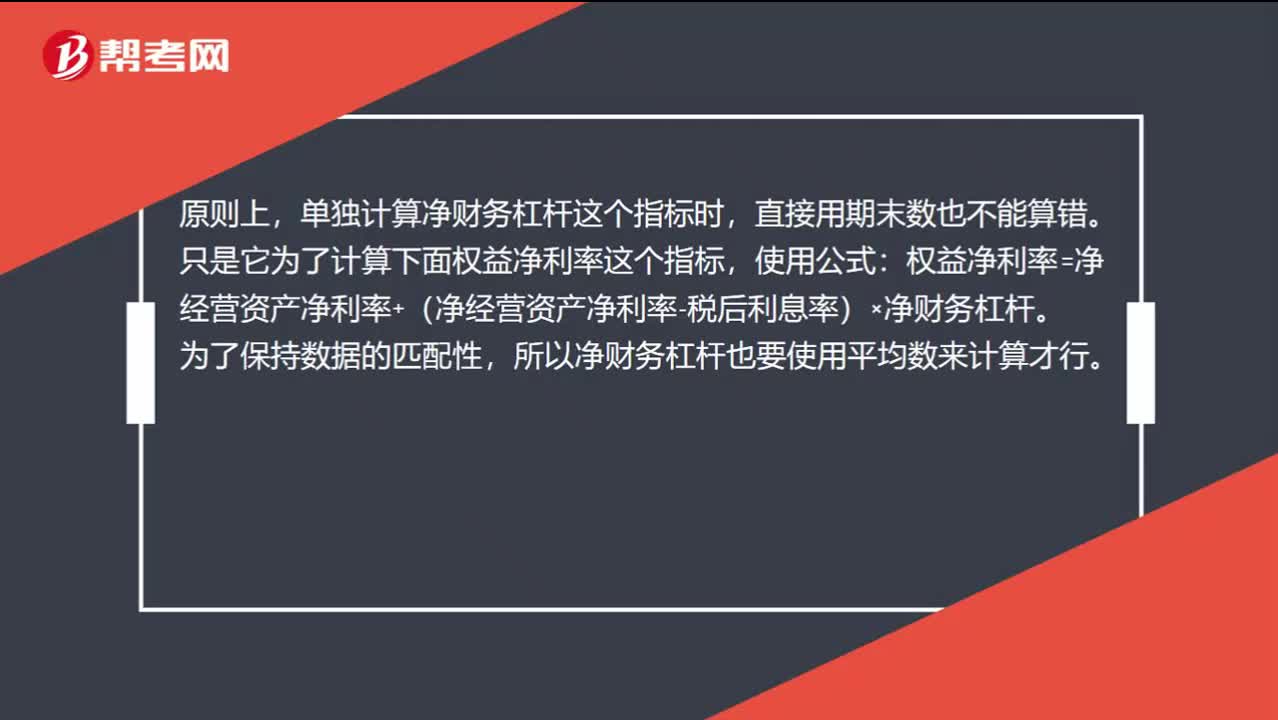

00:40为什么净财务杠杆也取平均数呢?:为什么净财务杠杆也取平均数呢?原则上,单独计算净财务杠杆这个指标时,直接用期末数也不能算错。只是它为了计算下面权益净利率这个指标,使用公式:权益净利率=净经营资产净利率+(净经营资产净利率-税后利息率)×净财务杠杆。为了保持数据的匹配性,所以净财务杠杆也要使用平均数来计算才行。

00:26

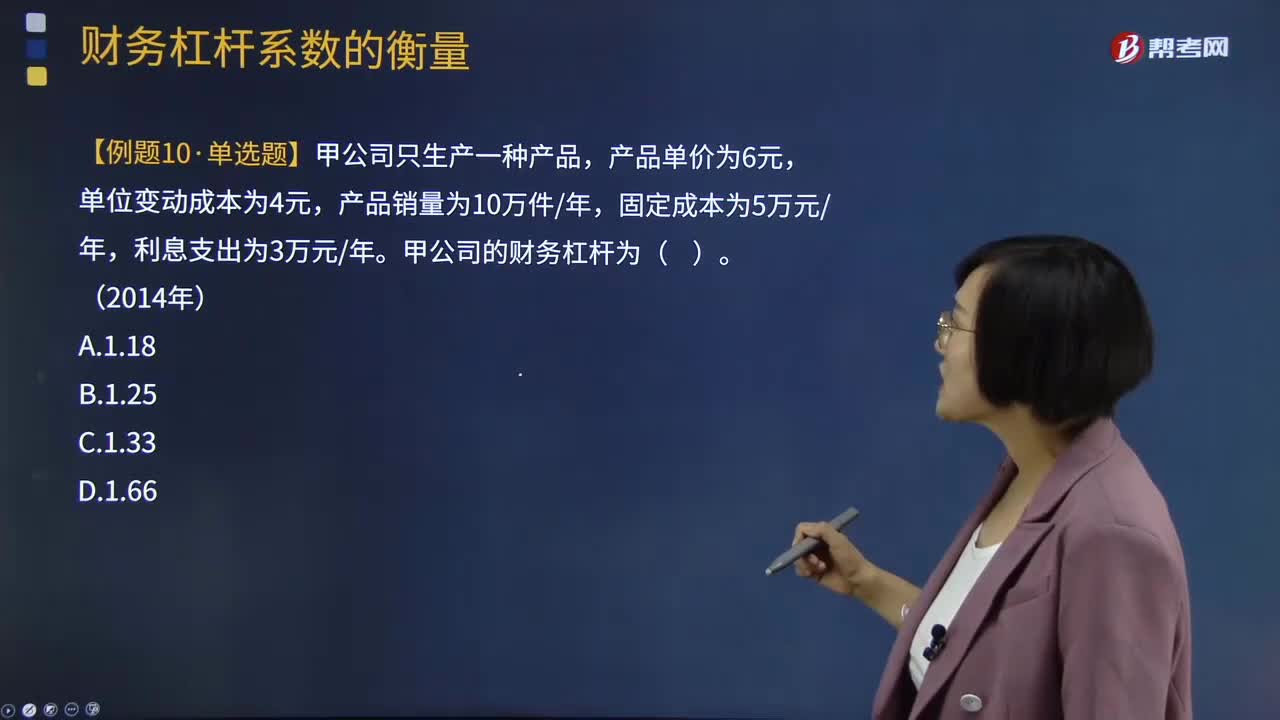

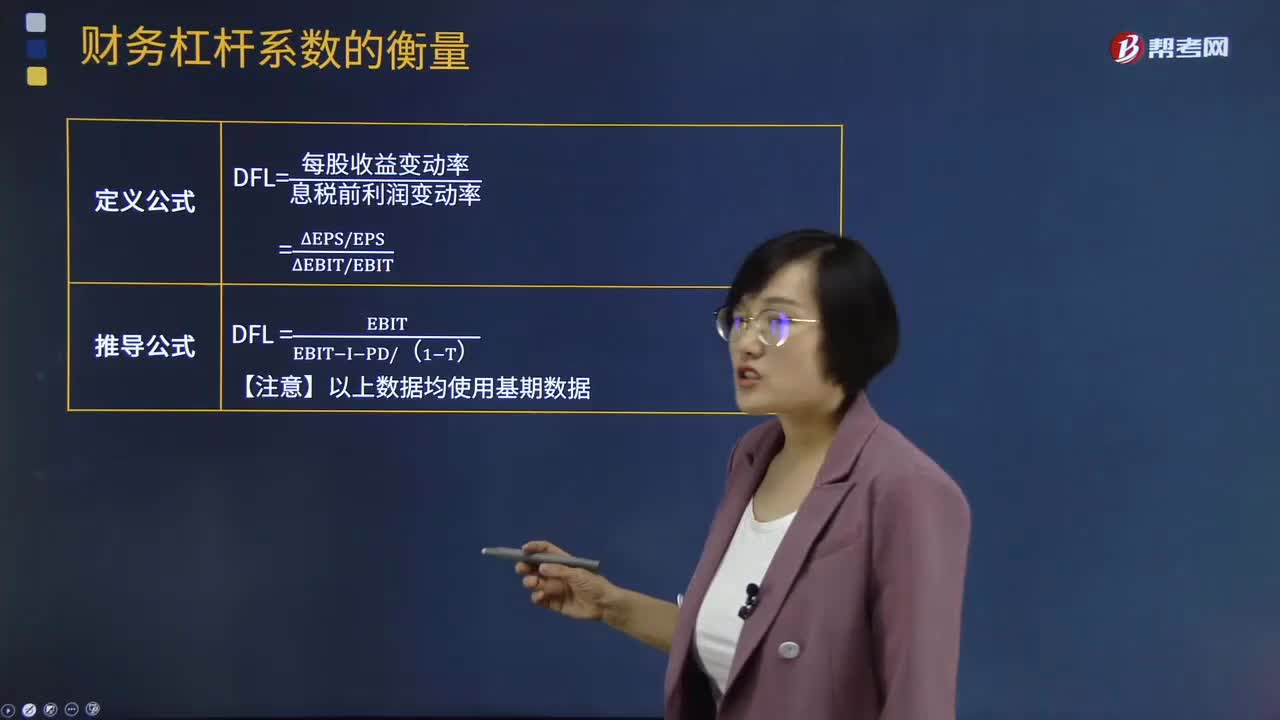

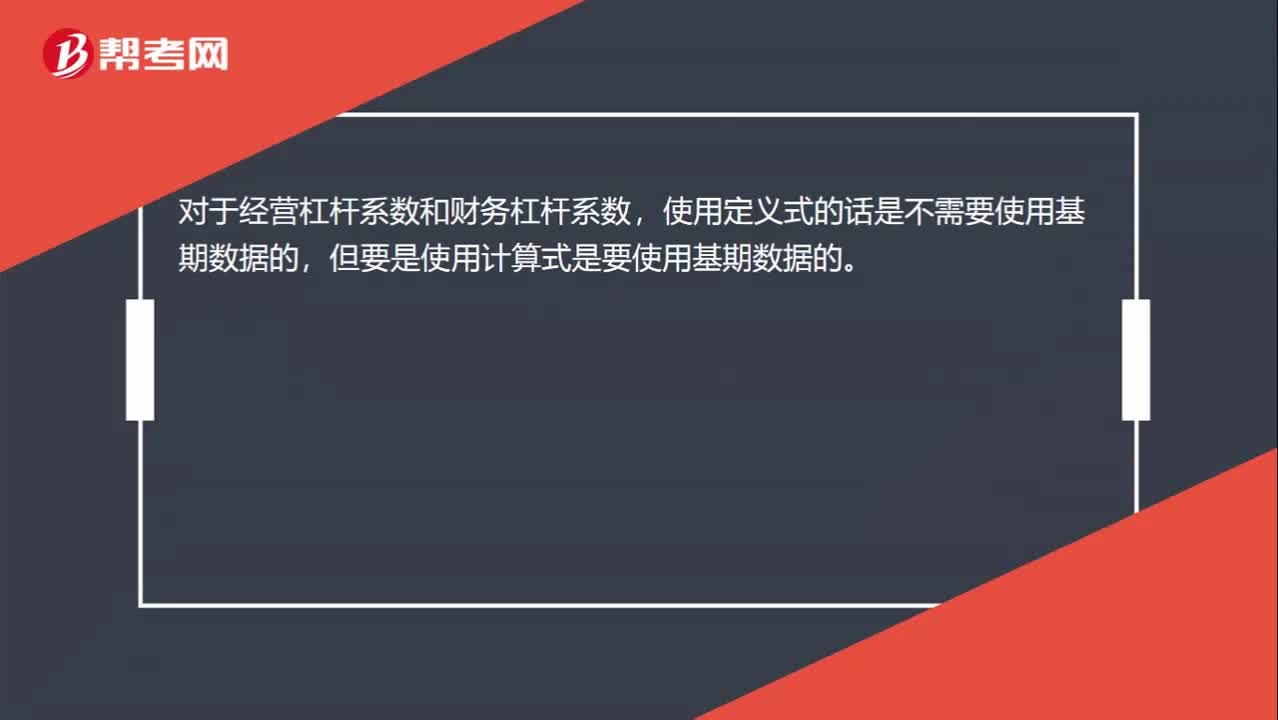

00:26经营杠杆系数和财务杠杆系数的简易计算式都是要使用基期数据的吗?:经营杠杆系数和财务杠杆系数的简易计算式都是要使用基期数据的吗?对于经营杠杆系数和财务杠杆系数,使用定义式的话是不需要使用基期数据的,但要是使用计算式是要使用基期数据的。

00:25

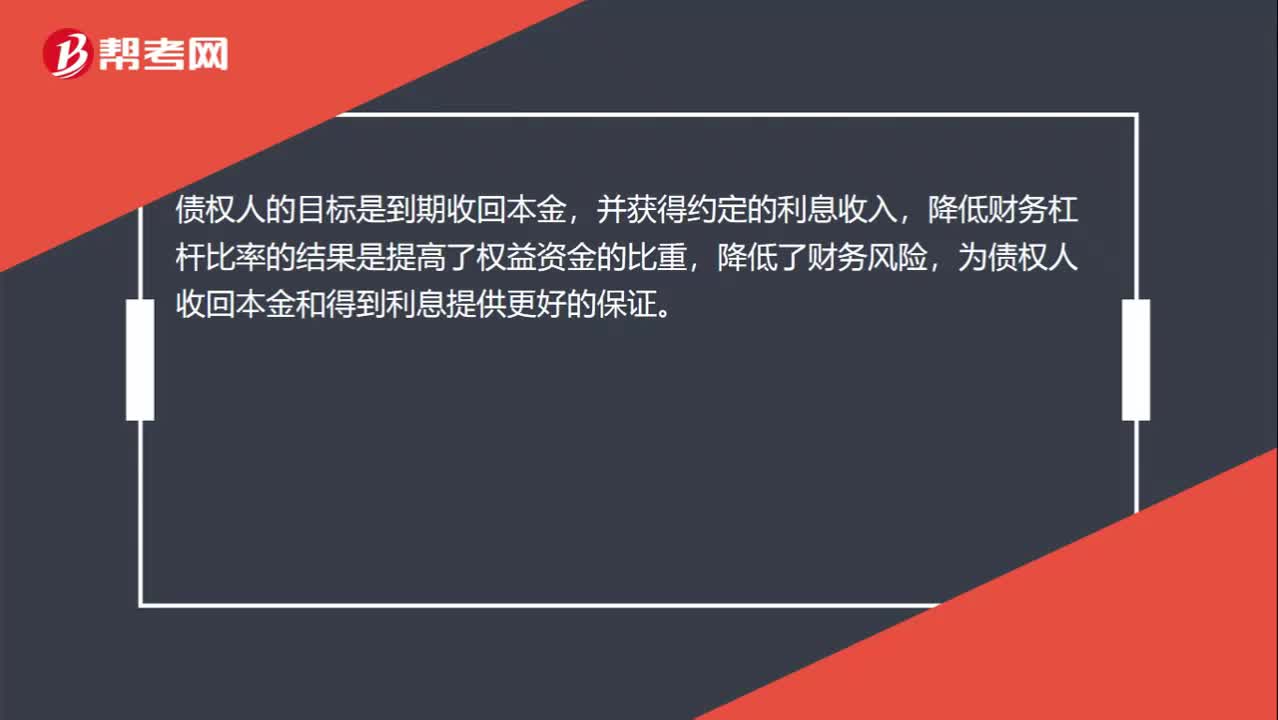

00:25为什么降低财务杠杆比率符合债权人目标?:为什么降低财务杠杆比率符合债权人目标?债权人的目标是到期收回本金,并获得约定的利息收入,降低财务杠杆比率的结果是提高了权益资金的比重,降低了财务风险,为债权人收回本金和得到利息提供更好的保证。

00:32

00:32重大错报风险为什么可以降低?:重大错报风险为什么可以降低?重大错报风险本身是客观存在的,并不能降低,可以降低的是注册会计师评估的重大错报风险,降低的只是评估结果,因为注册会计师的审计证据是不断获取的,新的证据可能表明之前评估的重大错报风险不正确,此时评估的重大错报风险就可能降低。

01:06

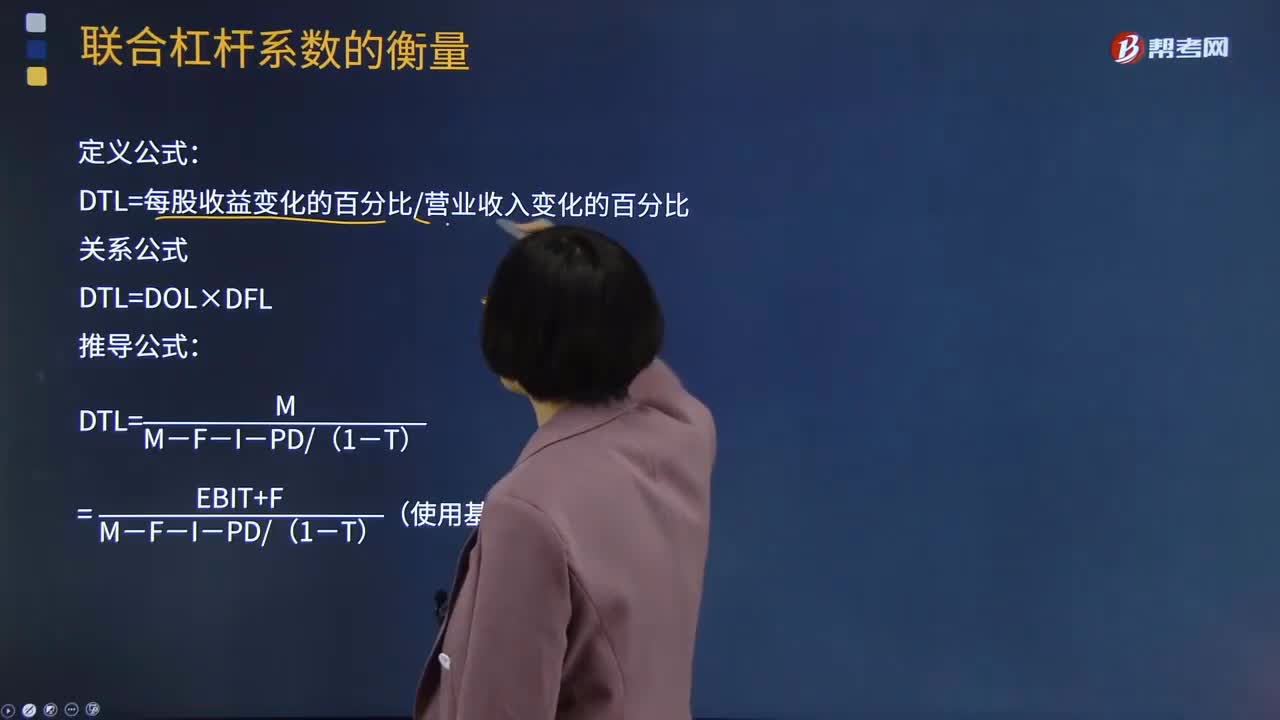

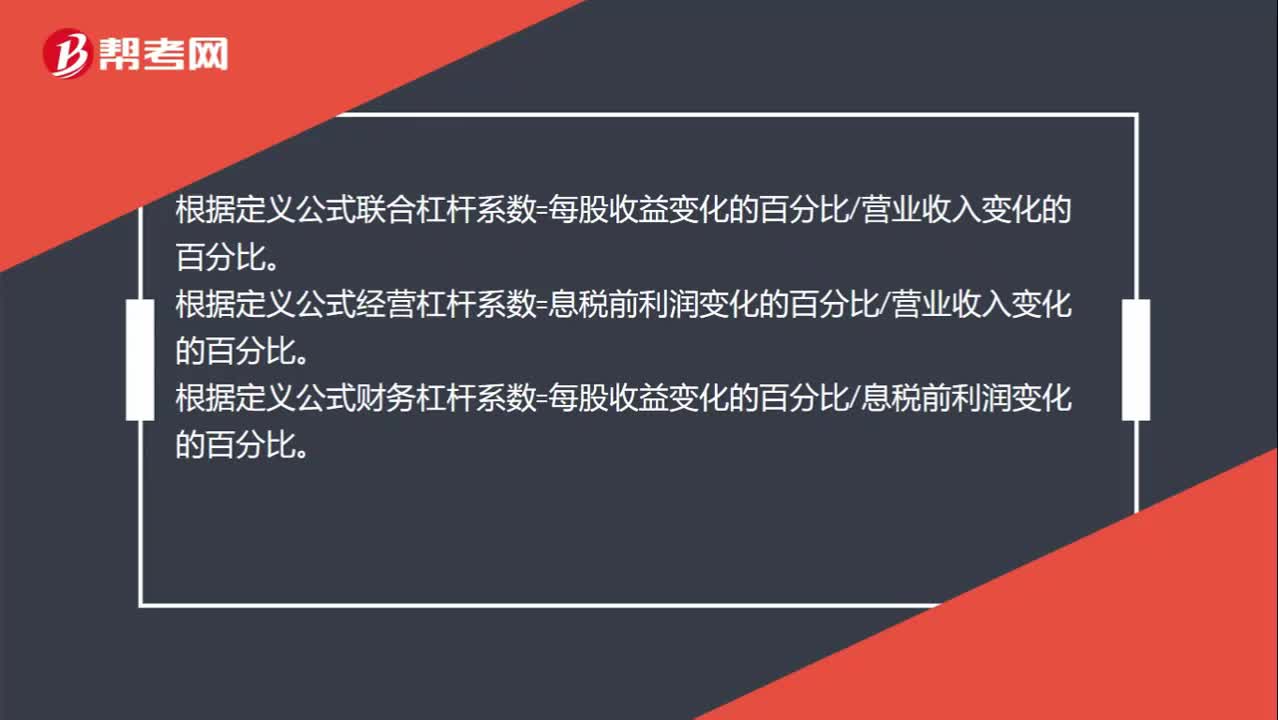

01:06为什么联合杠杆系数=经营杠杆系数×财务杠杆系数?:根据定义公式联合杠杆系数=每股收益变化的百分比营业收入变化的百分比。根据定义公式经营杠杆系数=息税前利润变化的百分比营业收入变化的百分比。根据定义公式财务杠杆系数=每股收益变化的百分比息税前利润变化的百分比。经营杠杆系数×财务杠杆系数=息税前利润变化的百分比营业收入变化的百分比×每股收益变化的百分比息税前利润变化的百分比,二者相乘后息税前利润变化的百分比约掉。

11:18

11:18如何理解经营损益与金融损益关系式?:金融损益是指金融负债利息与金融资产收益的差额,即扣除利息收入、金融资产公允价值变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,(1)净利润=经营损益+金融损益;=税后经营净利润-税后利息费用;=税前经营利润×(1-所得税率)-利息费用×(1-所得税率),①利息费用=财务费用-金融项目公允价值变动收益-金融资产投资收益+金融资产的减值损失。

10:03

10:03如何区分经营损益和金融损益?:如何区分经营损益和金融损益?即扣除利息收入、金融资产公允资产变动收益等以后的利息费用。应计算该利息费用的税后结果〔即税后利息费用〕,金融损益是指金融负债利息与金融资产收益的差额;经营损益是指除金融损益以外的当期损益。净利润=经营损益+金融损益,直接归类为金融损益,需要区分是经营金融资产产生的损益。公允价值变动损益:一般归为经营损益假设ABC公司的投资收益均为债券投资利息收入

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日