-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:42

00:42

认股权证行权后为什么还存在利息收入?:认股权证行权后为什么还存在利息收入?行权后转换为股份了还可以有债券的利息收入,因为认股权证和债券是分离交易的,认股权证行权以后债券依然存在,所以现金流量分为认股权证行权带来的现金流量(市场价格和行权价格差额产生的)和债券产生的现金流量(包括利息现金流量和本金现金流量)。

01:04

01:04

没有波动性流动资产,就没有临时性流动负债吗?:没有波动性流动资产,这是针对保守型政策,保守型在旺季的时候使用经营性流动负债和短期金融负债来满足波动性流动资产;长期性资产=稳定性流动资产+长期资产,使用长期资金来源满足,针对适中型,到淡季没有波动性流动资产的时候,也就没有临时性流动负债了。但是针对激进型,在淡季仍然存在临时性流动负债,稳定性流动资产+长期资产要使用临时性流动负债满足部分需求。

00:36

00:36

为什么重大错报风险独立于注册会计师审计而存在?:为什么重大错报风险独立于注册会计师审计而存在?重大错报风险,是指财务报表在审计前存在重大错报的可能性,重大错报风险是客观存在的,不管财务报表是否经过审计,财务报表都存在重大错报的可能性,即独立于财务报表审计而存在的,同时被审计单位的风险越高,则财务报表存在重大错报的可能性就越大。

00:49

00:49

为什么企业拥有稀缺性资源不能加剧产业竞争?:为什么企业拥有稀缺性资源不能加剧产业竞争?拥有稀缺性资源的确可以提高企业的竞争力,因为如果企业掌握了处于短缺供应状态的资源,而其他的竞争对手又不能获取这种资源,那么,拥有这种稀缺性资源的企业便能获得竞争优势。其他企业由于不能获得这些资源也就不会在该资源上与其进行竞争,每一个企业都守住其自己拥有的稀缺性资源即可获得竞争优势,所以并不会加剧产业竞争。

00:25

00:25

为什么固定支付率会影响股价波动?:为什么固定支付率会影响股价波动?因为股利支付率固定不变,净利润发生变动,股利就会发生变动的,给人一种不稳定的感觉,所以股价是波动的。如果是固定股利政策,股利是固定不变的,股价也是相对稳定的。

00:38

00:38

为什么持有资产的经营风险大于借款风险?:为什么持有资产的经营风险大于借款风险?因为借款是支付利息的,而利息是固定的。期末资产实际变现价值是不固定的,有可能实际变现残值低于税法残值很多,均需要看当时市场对其的需求程度等,也就是收入的不确定性高于利息,因此持有资产的经营风险大于借款的风险。

01:47

01:47

为什么不能将与收入确认相关的所有认定都假定为存在舞弊风险?:假定收入确认存在舞弊风险,并不意味着注册会计师应当将与收入确认相关的所有认定都假定为存在舞弊风险。注册会计师需要结合对被审计单位及其环境的具体了解,考虑收入确认舞弊可能如何发生。管理层实施舞弊的动机或压力不同,其舞弊风险所涉及的具体认定也不同,则可能有高估收入的动机或压力(如提前确认收入或记录虚假的收入),收入的发生认定存在舞弊风险的可能性较大,而完整性认定则通常不存在舞弊风险;

00:23

00:23

流动资产包括什么?:流动资产包括货币资金、短期投资、应收票据、应收股息、应收账款、其他应收款、存货、待摊费用、一年内到期的长期债权投资、其他流动资金。

00:28

00:28

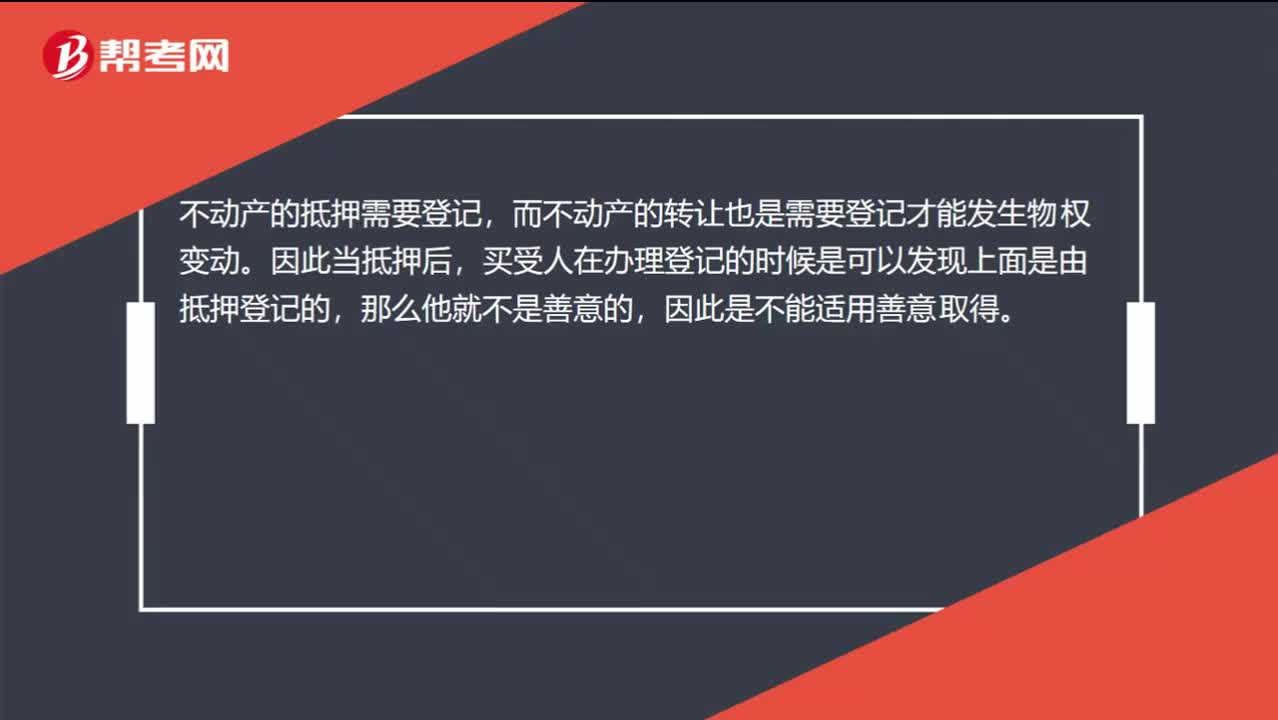

不动产信托是什么?:不动产信托是什么?不动产信托又称“房地产信托”指的是信托机构受托代办与房屋、土地等不动产有关的经济事项的业务,内容包括房地产的买卖、租赁、租金支付、保险金支付、登记、转让过户和纳税等。

13:00

13:00

固定资产初始计量的存在弃置费用是指什么?:固定资产初始计量的存在弃置费用是指什么?或资产弃置义务ARO,2.弃置费用的现值要确认为预计负债,计入固定资产的成本,按照预计负债的摊余成本乘以折现率确认财务费用。3.一般企业的固定资产报废清理费用不属于弃置费用。预计负债(弃置费用×折现率):预计负债(摊余成本×折现率)。预计负债(恢复义务时转销)。预计发生弃置费用250 000万元,确定其成本时应考虑弃置费用:

02:51

02:51

潜在进入者的进入威胁的行为性障碍指的是什么?:潜在进入者的进入威胁的行为性障碍指的是什么?准备进入者可能遇到的现有在位者的反击称为行为性障碍,指现有企业对进入者实施报复手段所形成的进入障碍。①限制进入定价:是在位的大企业报复进入者的重要武器,特别是在技术优势正在削弱、投资正在增加的市场上。在位企业试图通过低价告诉进入者自己是低成本的,目的在于抵消进入者首先采取行动可能带来的优势。1、美国一家生产咖啡的企业S公司主要在美国东海岸经营。

07:35

07:35

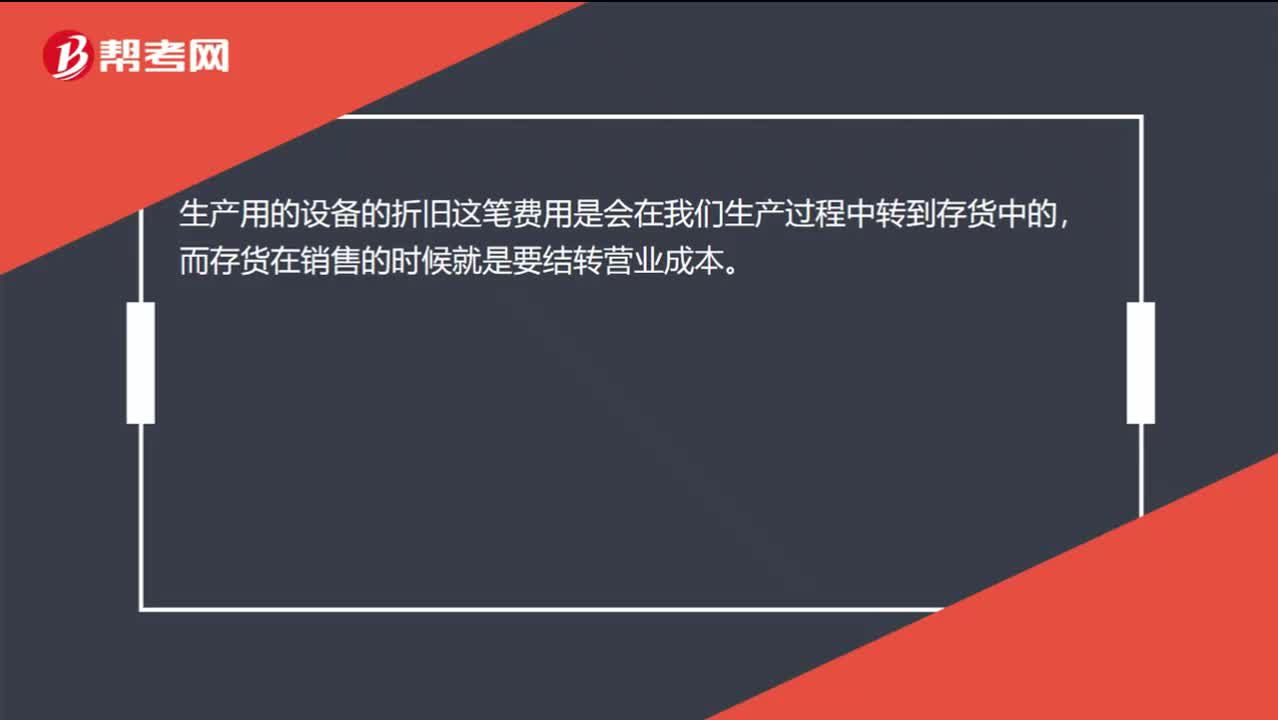

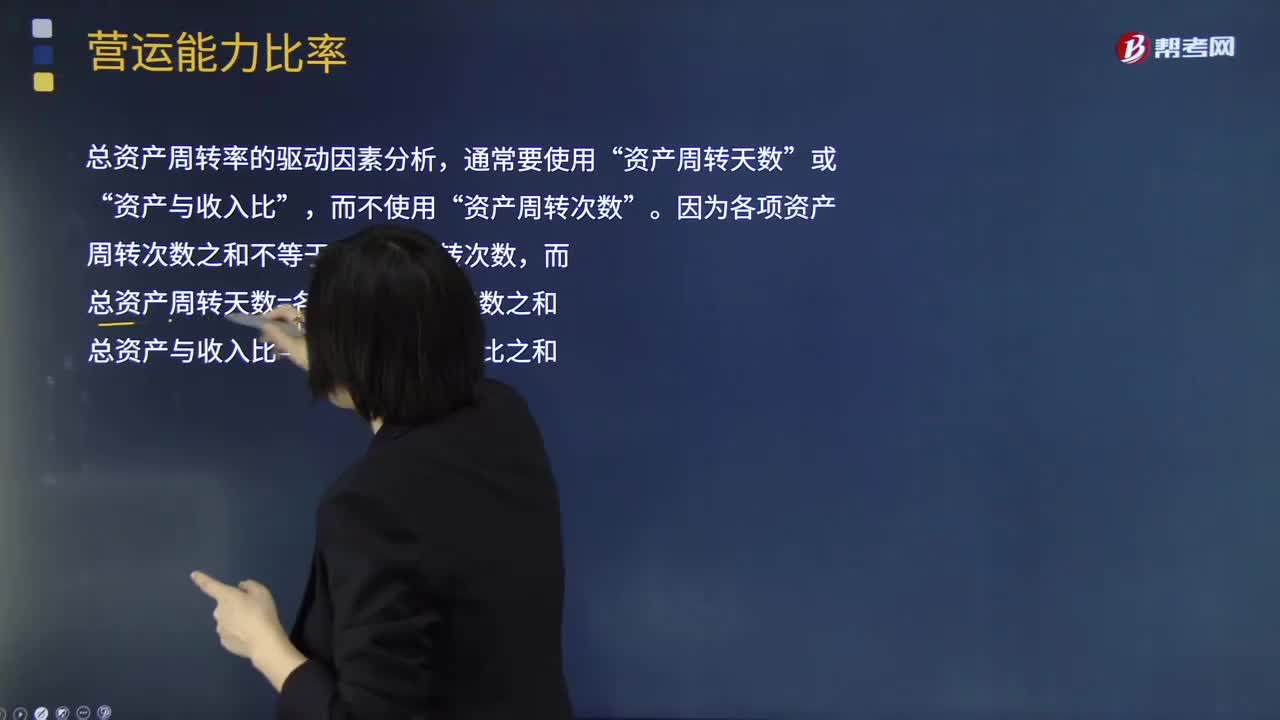

流动资产周转率、营运资本周转率、非流动资产周转率、总资产周转率的具体内容分别指什么?:流动资产周转率、营运资本周转率、非流动资产周转率、总资产周转率的具体内容分别指什么?流动资产周转率指企业一定时期内主营业务收入净额同平均流动资产总额的比率,流动资产周转率是评价企业资产利用率的一个重要指标。总资产周转率是企业一定时期的销售收入净额与平均资产总额之比,(1)流动资产周转次数=营业收入流动资产“(2)流动资产周转天数=365流动资产周转次数”

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日