下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

04:03

04:03速动比率的局限性有哪些?:速动比率的局限性有哪些?

01:33

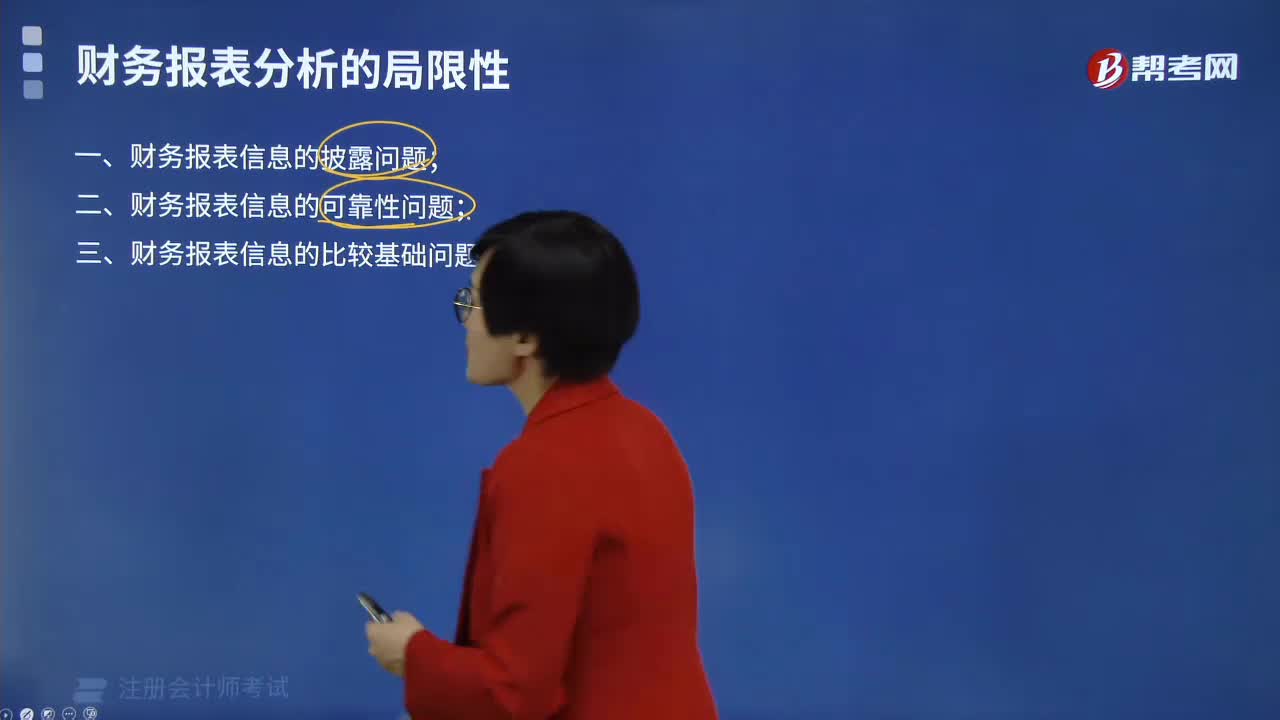

01:33财务报表分析的局限性有哪些?:财务报表分析的局限性有哪些?

08:10

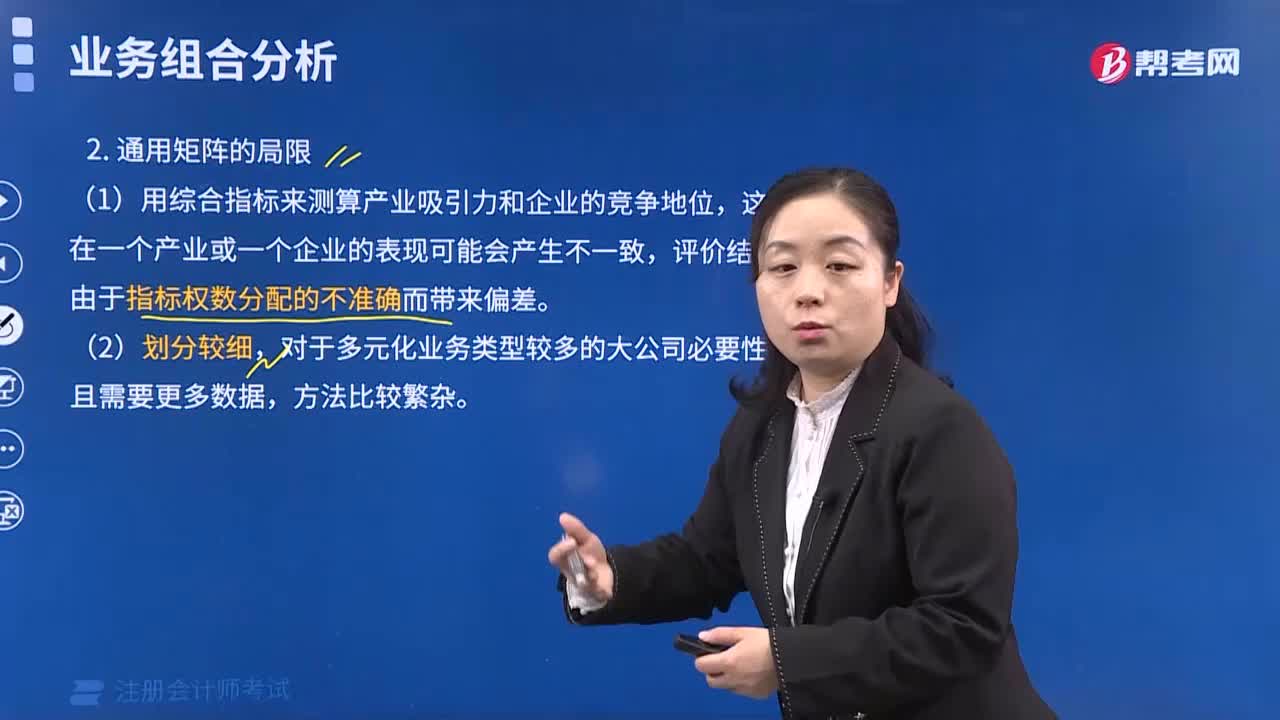

08:10通用矩阵有哪些局限?:通用矩阵有哪些局限?

02:07

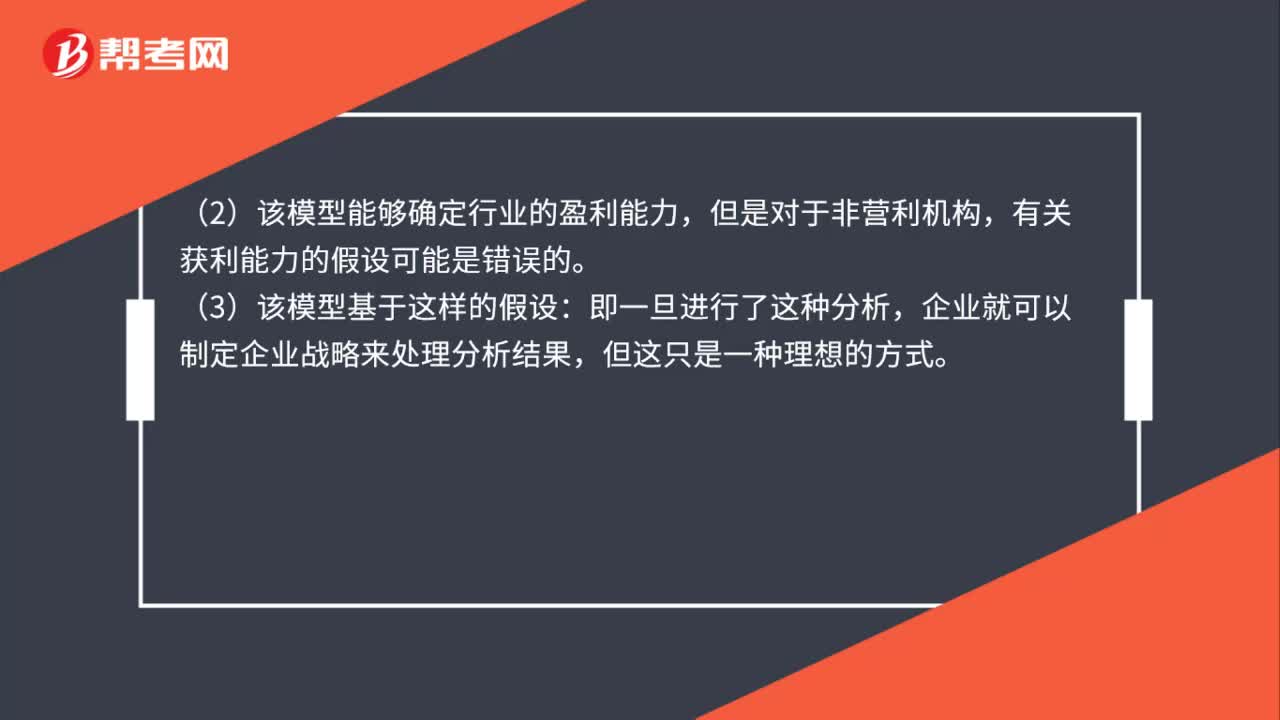

02:07五力模型的局限性是什么?:波特的五力模型在分析企业所面临的外部环境时是有效的,(1)该分析模型基本上是静态的。然而在现实中竞争环境始终在变化。其变化速度比模型所显示的要快得多。(2)该模型能够确定行业的盈利能力,有关获利能力的假设可能是错误的。企业就可以制定企业战略来处理分析结果,(4)该模型假设战略制定者可以了解整个行业的信息,在制定战略时掌握整个行业的信息既不可能也无必要。

00:24

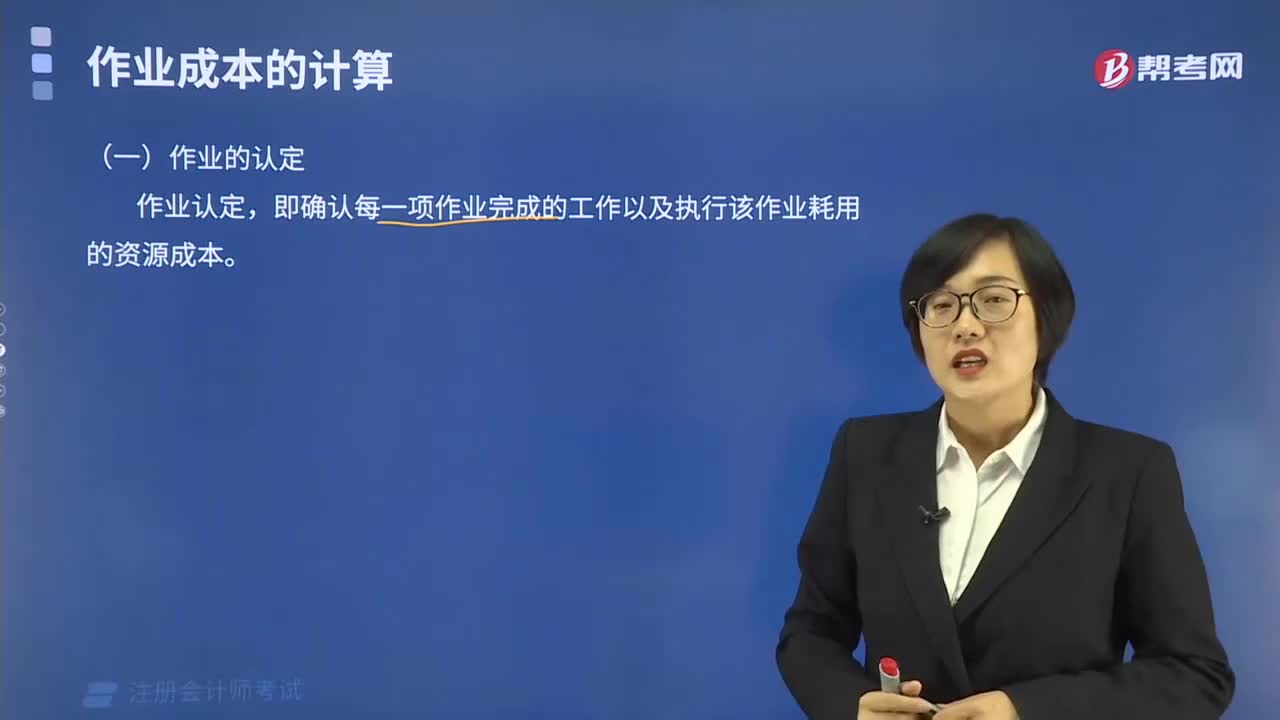

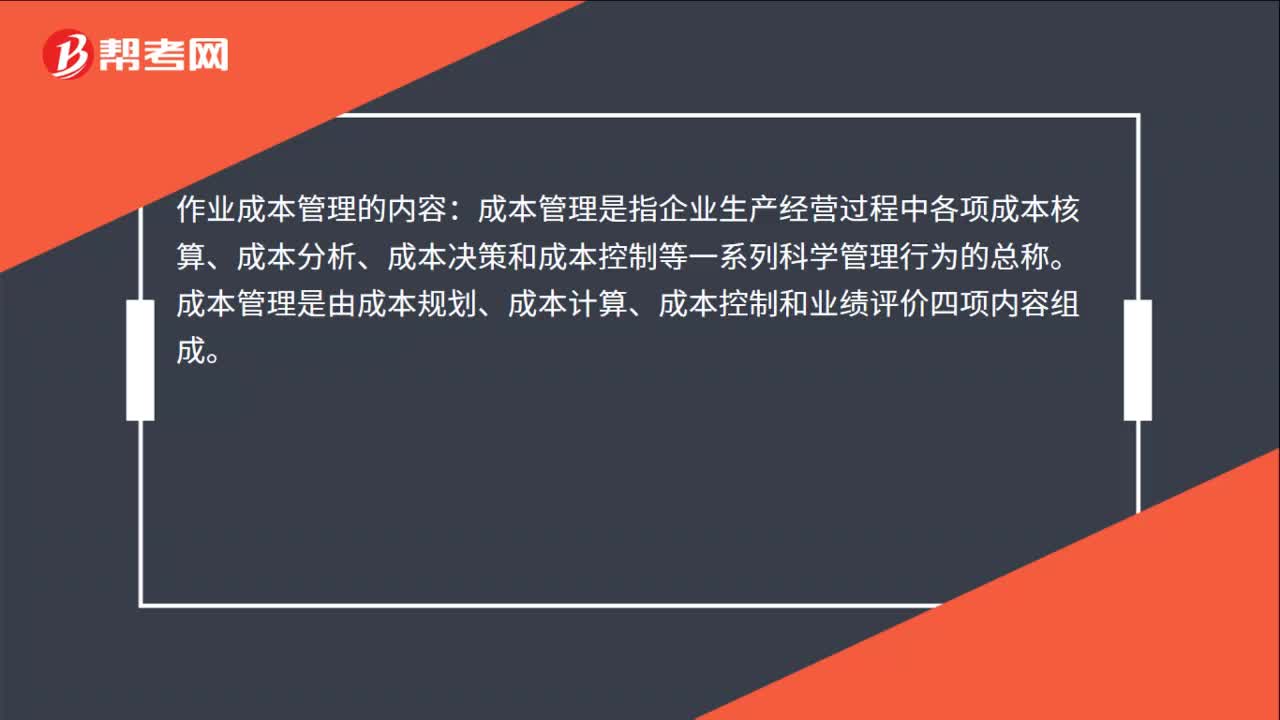

00:24作业成本管理的内容是什么?:作业成本管理的内容:成本管理是指企业生产经营过程中各项成本核算、成本分析、成本决策和成本控制等一系列科学管理行为的总称。成本管理是由成本规划、成本计算、成本控制和业绩评价四项内容组成。

00:14

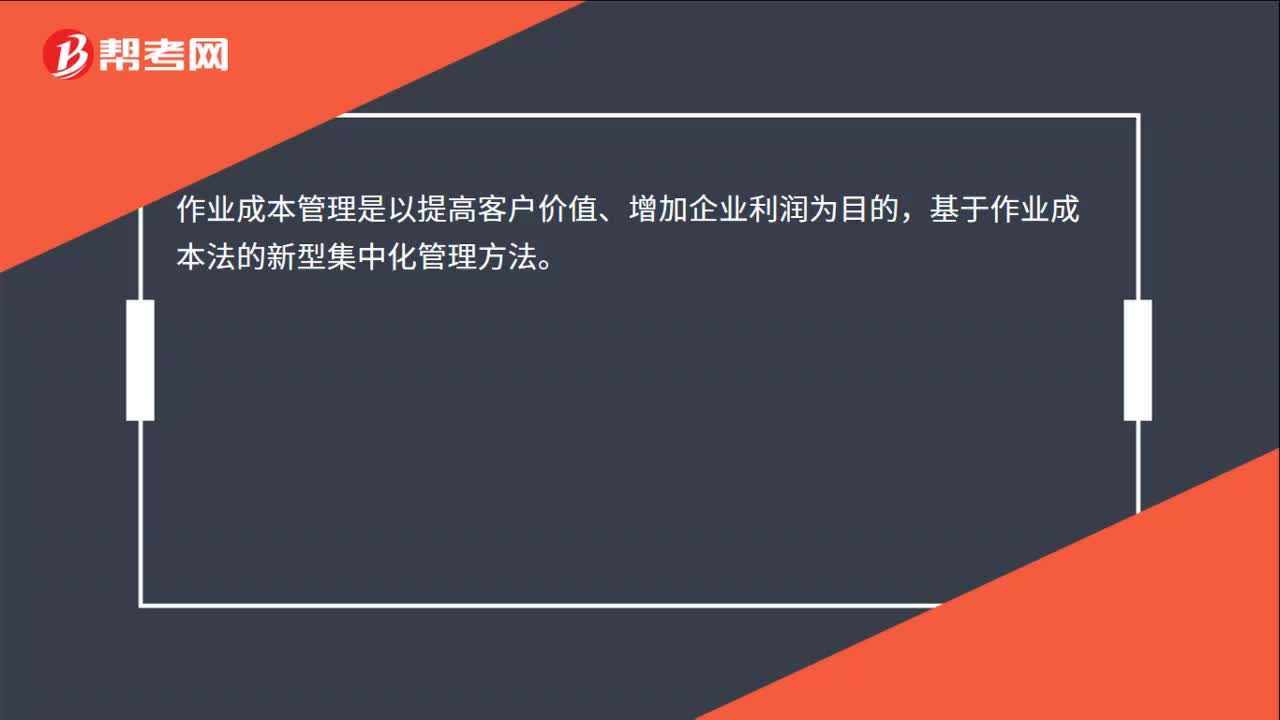

00:14作业成本管理的目标是什么?:作业成本管理的目标是什么?作业成本管理是以提高客户价值、增加企业利润为目的,基于作业成本法的新型集中化管理方法。

00:23

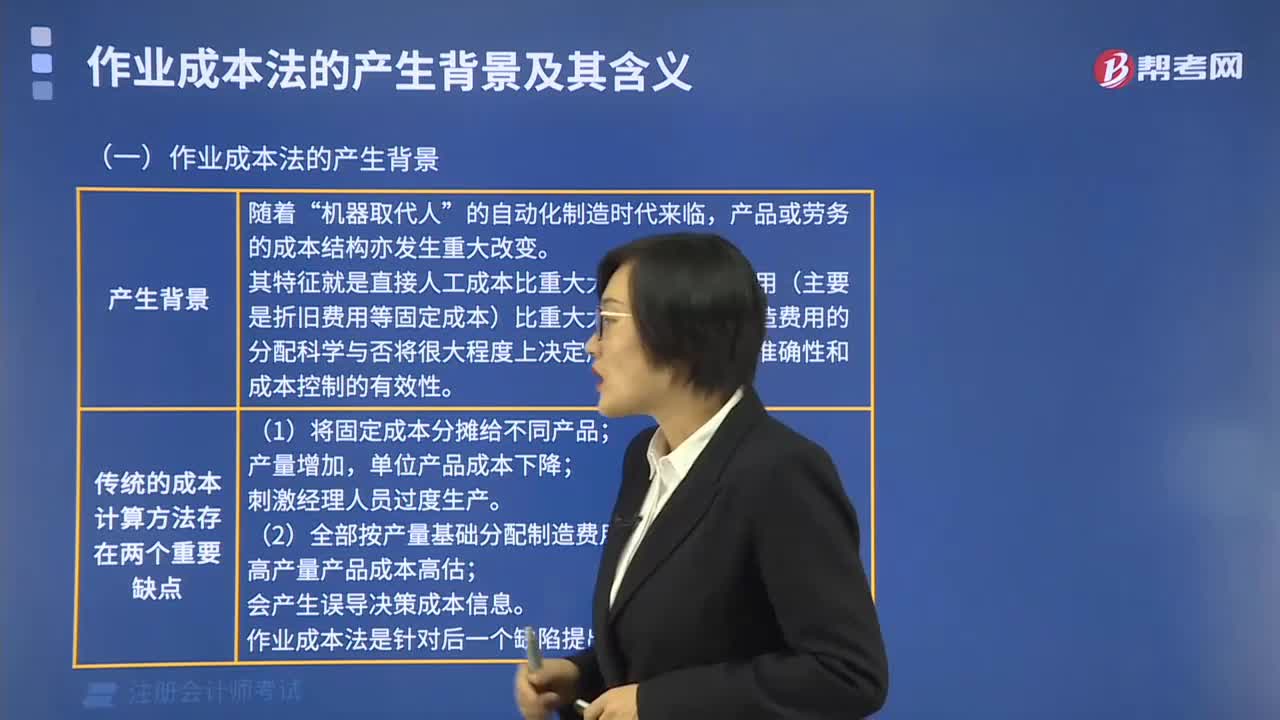

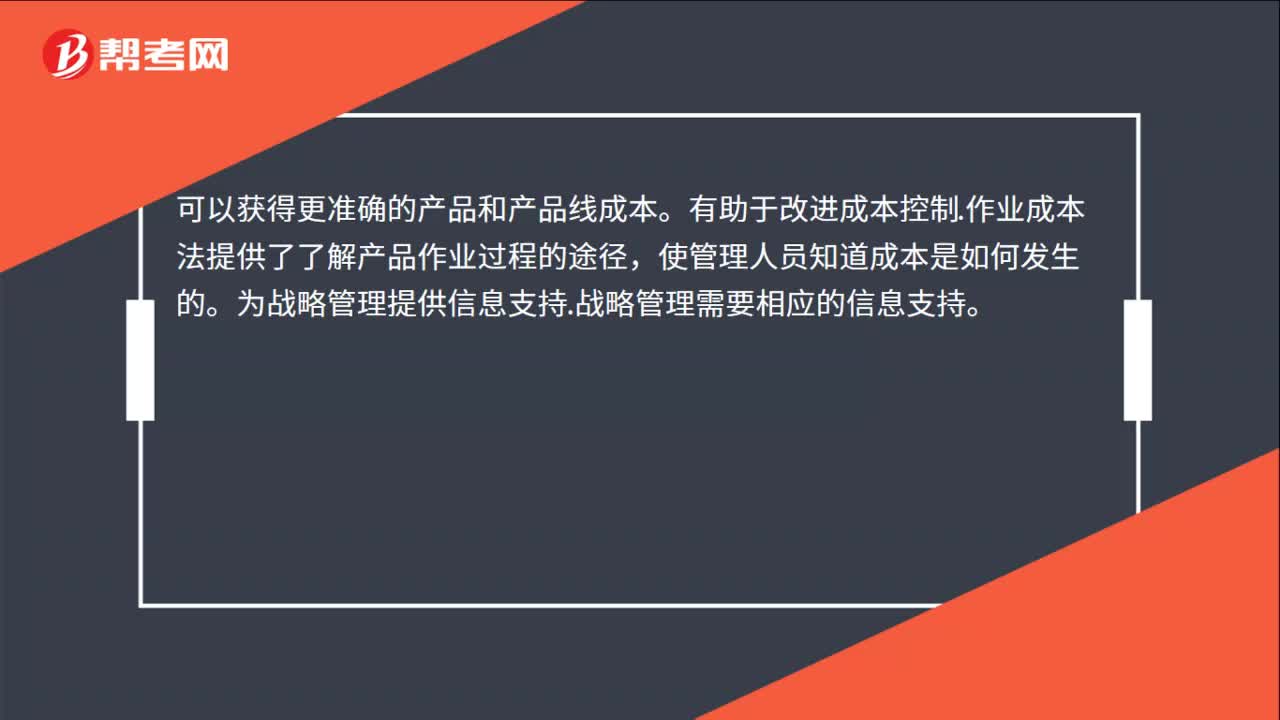

00:23作业成本法的优点有哪些?:作业成本法的优点有哪些?可以获得更准确的产品和产品线成本。有助于改进成本控制.作业成本法提供了了解产品作业过程的途径,使管理人员知道成本是如何发生的。为战略管理提供信息支持.战略管理需要相应的信息支持。

00:23

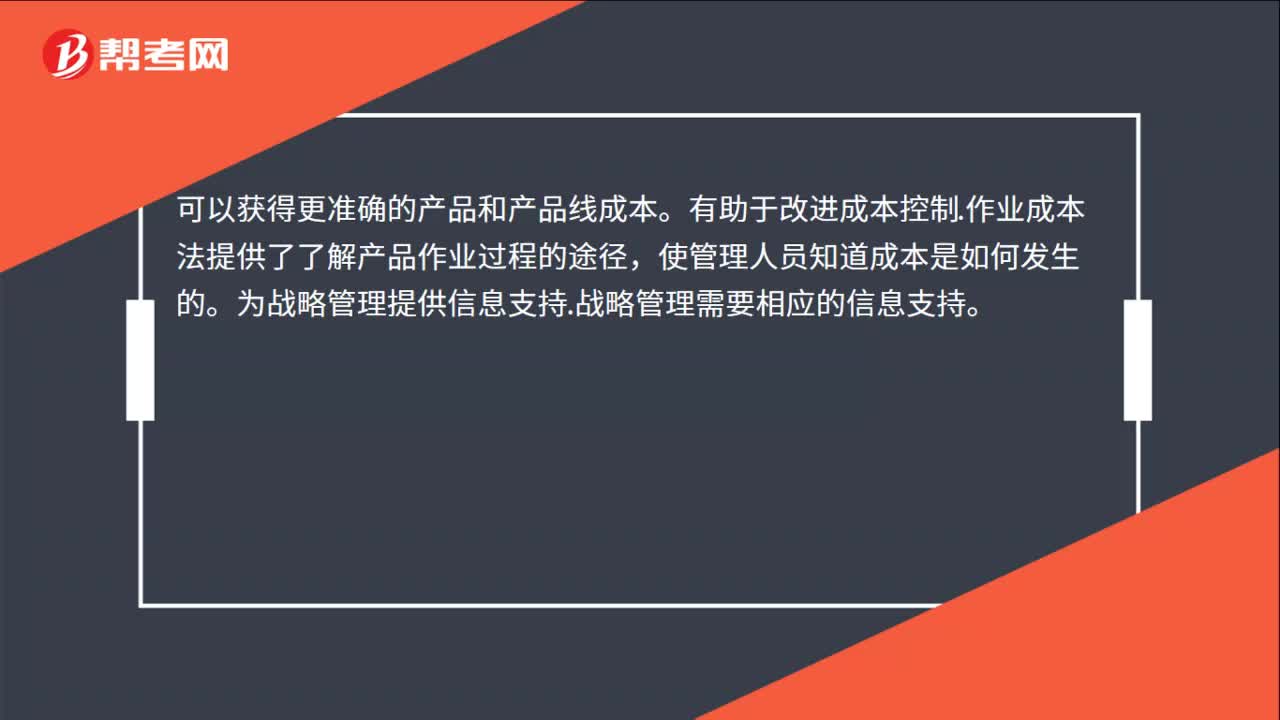

00:23作业成本法的优点有哪些?:作业成本法的优点有哪些?可以获得更准确的产品和产品线成本。有助于改进成本控制.作业成本法提供了了解产品作业过程的途径,使管理人员知道成本是如何发生的。为战略管理提供信息支持.战略管理需要相应的信息支持。

01:51

01:51资本成本的用途有哪些?:资本成本也称为投资项目的取舍率、最低可接受的报酬率。资本成本主要用于投资决策、筹资决策—确定最优资本结构、营运资本管理—评估营运资本投资政策和营运资本筹资政策、企业价值评估和业绩评价。公司资本成本是合适的折现率,那么能使公司价值最大化的资本结构就是加权平均资本成本最小化的资本结构,营运资本投资和长期资产投资的风险不同”需要使用公司资本成本作为公司现金流量的折现率,资本成本是投资人要求的报酬率。

01:01

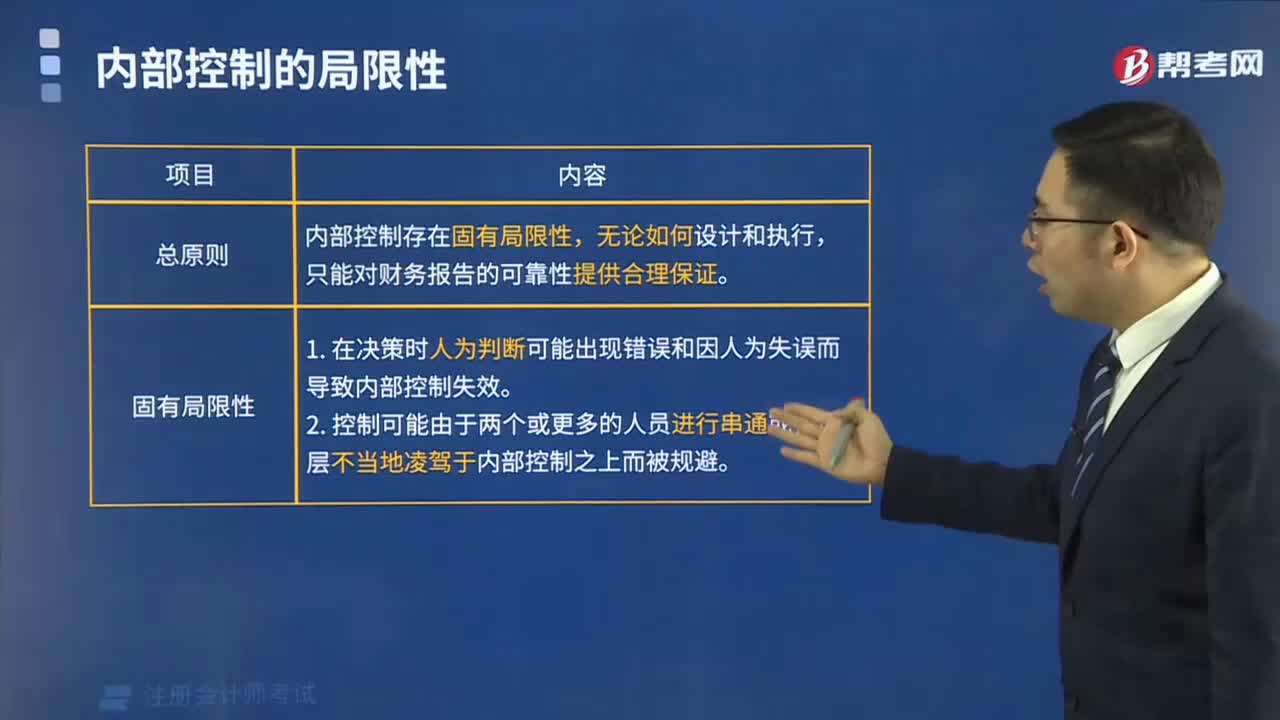

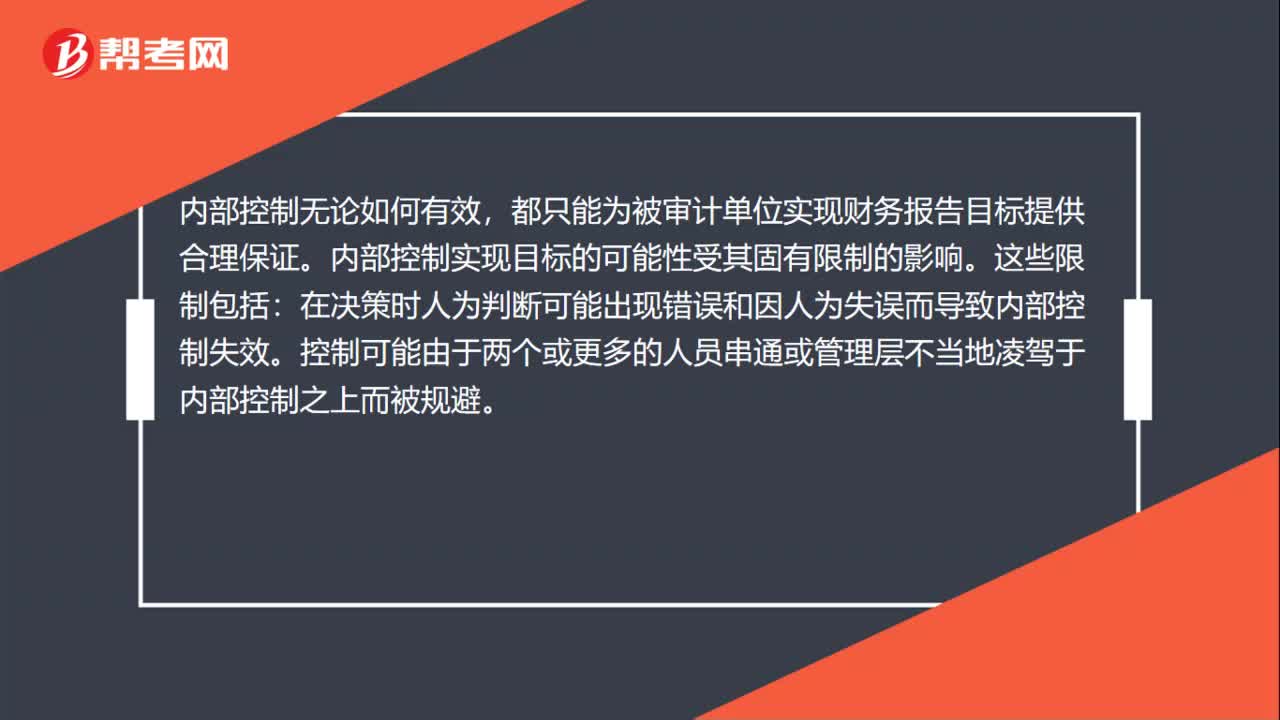

01:01内部控制固有局限性是什么?:内部控制固有局限性是什么?内部控制无论如何有效,都只能为被审计单位实现财务报告目标提供合理保证。内部控制实现目标的可能性受其固有限制的影响。在决策时人为判断可能出现错误和因人为失误而导致内部控制失效。控制可能由于两个或更多的人员串通或管理层不当地凌驾于内部控制之上而被规避。内部行使控制职能的人员素质不适应岗位要求也会影响内部控制功能的正常发挥。被审计单位实施内部控制的成本效益问题也会影响其效能。

02:06

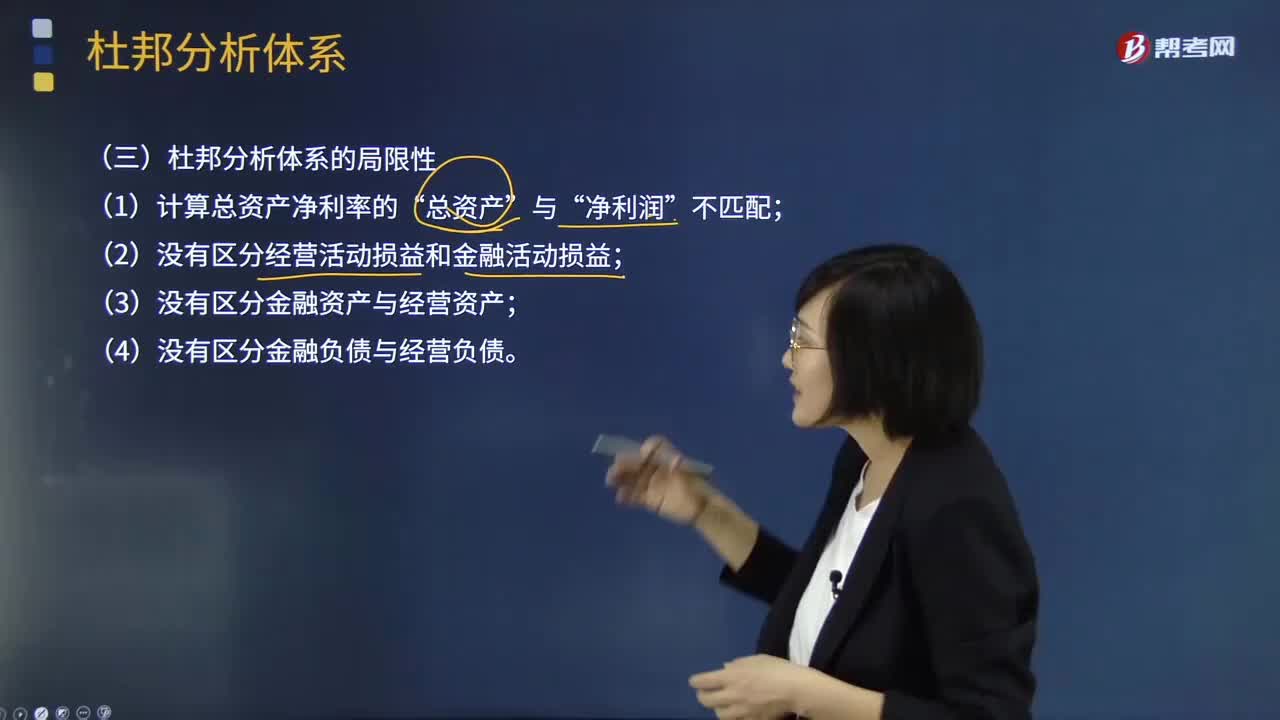

02:06杜邦分析体系的局限性表现在哪些方面?:重点揭示企业获利能力及权益乘数对净资产收益率的影响,分母中的总资产是全部资产提供者包括股东和债权人享有的权利,企业的金融资产是投资活动的剩余,金融费用也应从经营收益中剔除,才能使经营资产和经营收益匹配。正确计量基本盈利能力的前提是区分经营资产和金融资产。区分经营收益与金融收益费用,(2)没有区分经营活动损益和金融活动损益,(3)没有区分金融资产与经营资产。(4)没有区分金融负债与经营负债。

01:29

01:29财务报表分析的局限性表现在哪些方面?:财务报表分析的局限性表现在哪些方面?财务报表分析对于了解企业的财务状况和经营业绩,会计争端处理的法律系统、资本市场结构、公司治理结构等。这些因素是决定企业会计系统质量的外部因素,使财务数据不能完全反映企业的实际状况,会计环境的重要变化会导致会计系统的变化。会计规范要求以历史成本报告资产;(二)财务报表信息的可靠性问题。外部分析人员很难认定是否存在虚假陈述。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日