下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:36

03:36合伙制企业有哪些优缺点?:合伙制企业有哪些优缺点?合伙制企业是由两个或多个出资人联合组成的企业。它与业主制企业并无本质的区别。在合伙制企业中,企业归出资人共同所有、共同管理,对企业债务承担无限责任。1.与业主制企业相比,合伙制企业具有以下优点:有助于企业扩大规模、生产发展。②合伙企业虽然拥有多个产权主体,更有利于整合发挥合伙人的资源优势,③合伙人共同经营企业、共担风险,在企业经营管理上可以实现优势互补、集思广益。

02:06

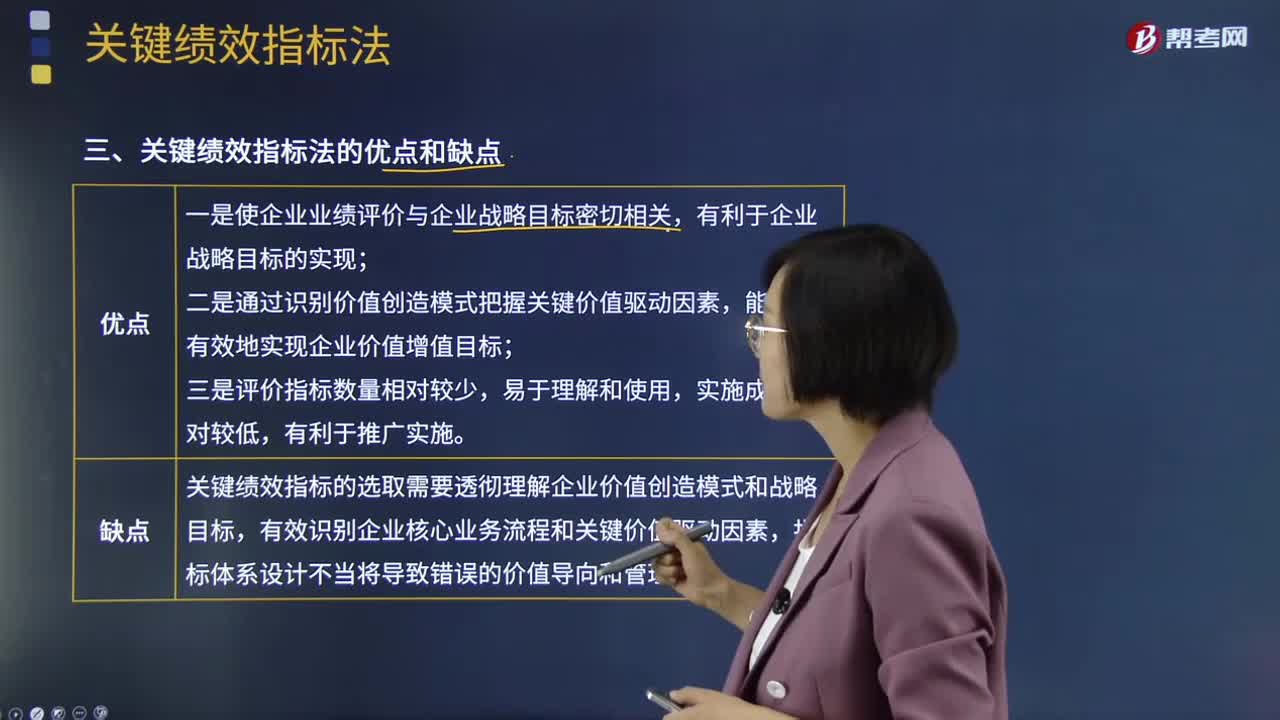

02:06关键绩效指标法的优缺点分别有哪些?:关键绩效指标法是指基于企业战略目标,关键绩效指标是对企业绩效产生关键影响力的指标,是通过对企业战略目标、关键成果领域的绩效特征分析,识别和提炼出的最能有效驱动企业价值创造的指标。【注意】关键绩效指标法可以单独使用,关键绩效指标法的应用对象可以是企业,1.使企业业绩评价与企业战略目标密切相关,2.通过识别价值创造模式把握关键价值驱动因素,(2)关键绩效指标法的缺点:

06:44

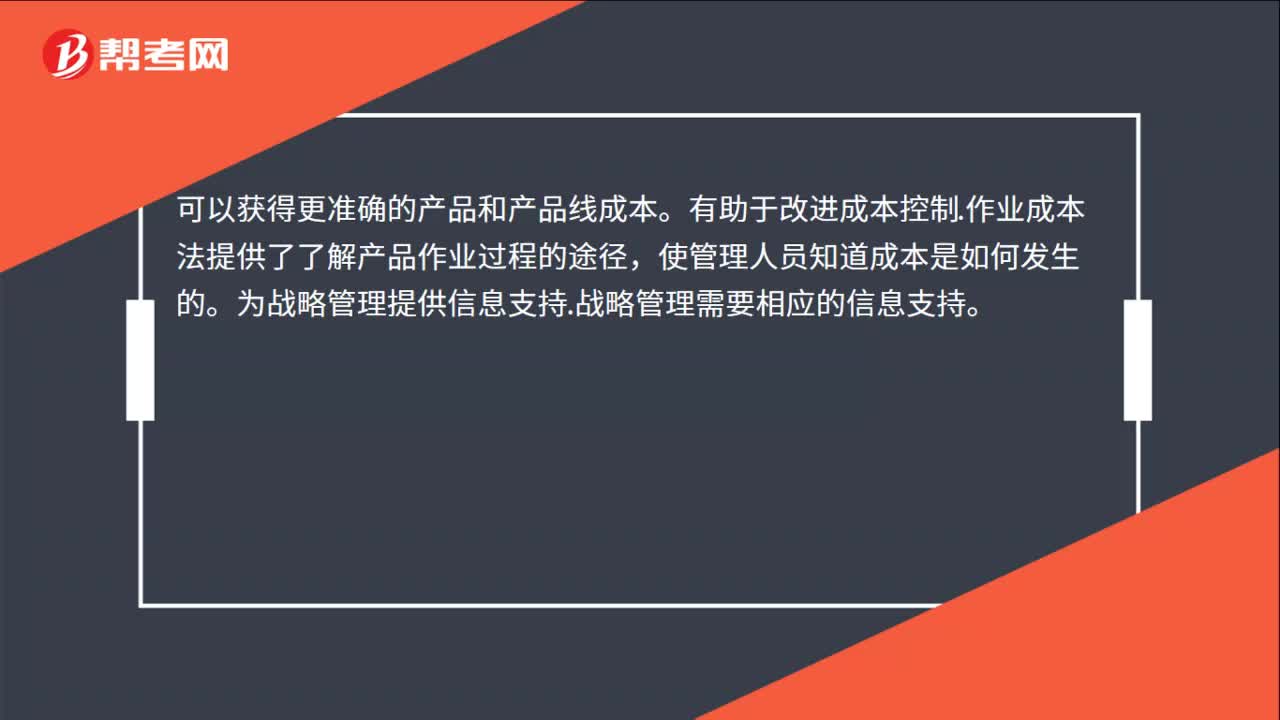

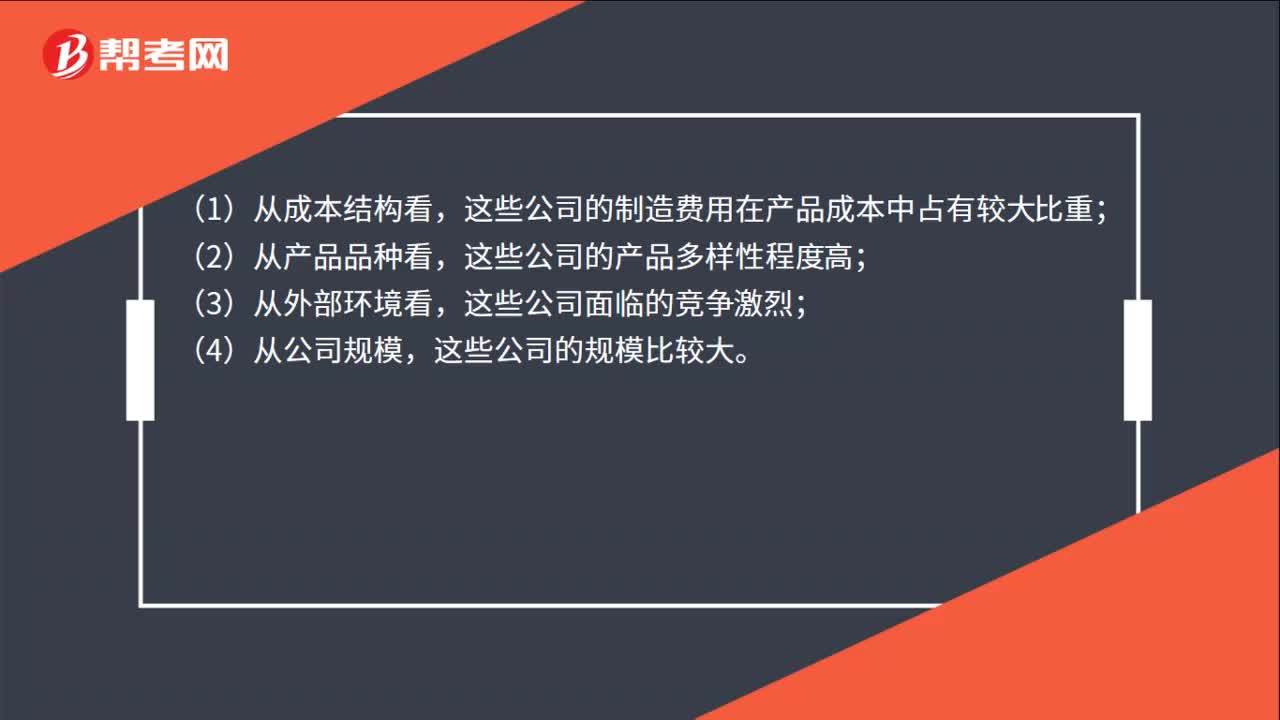

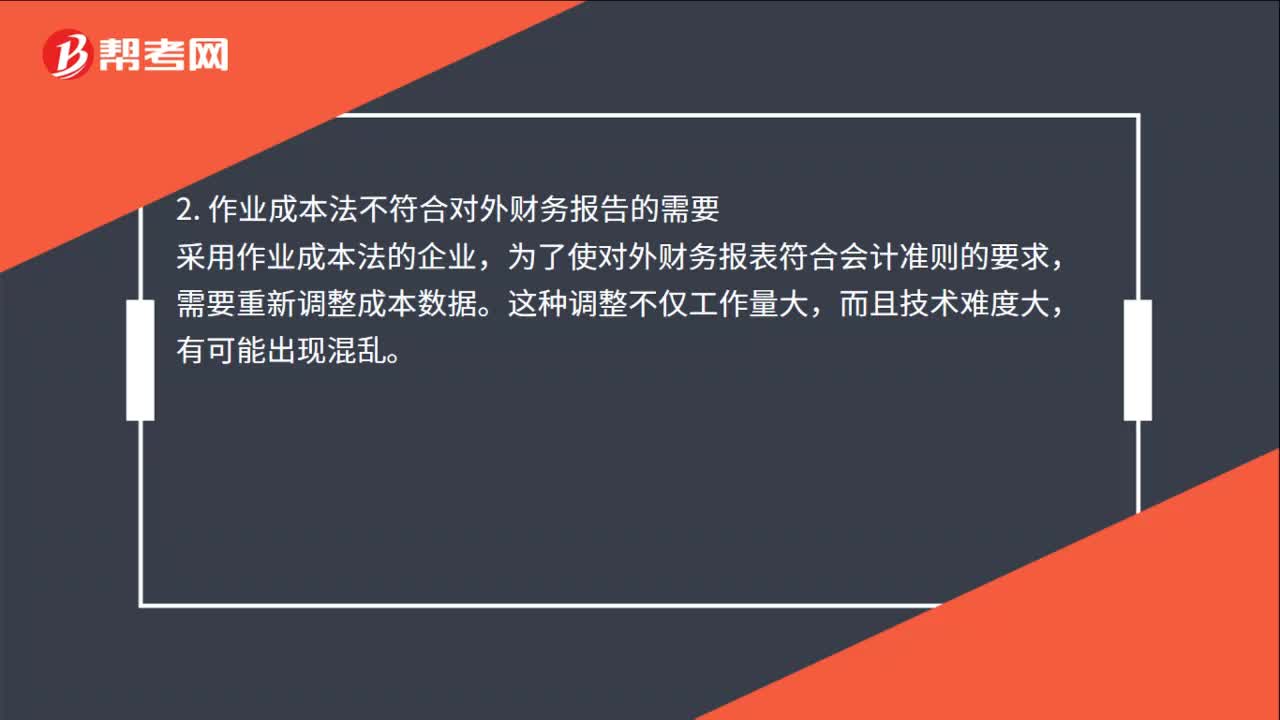

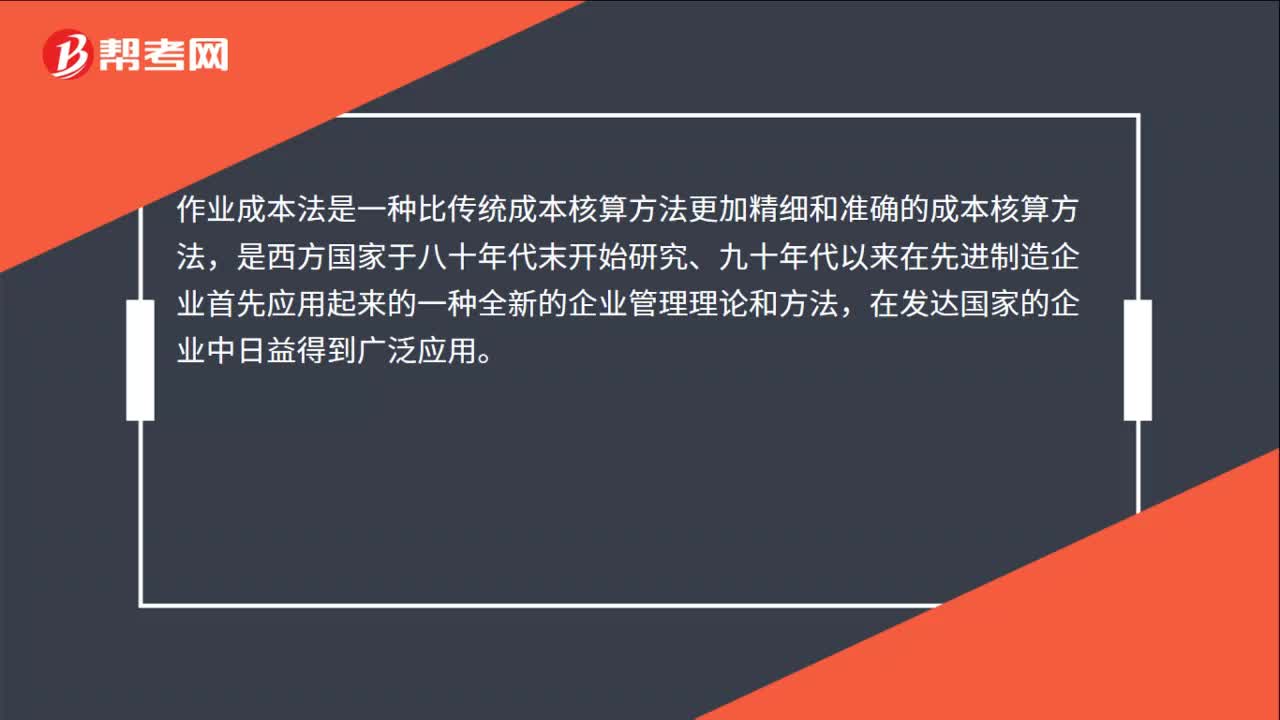

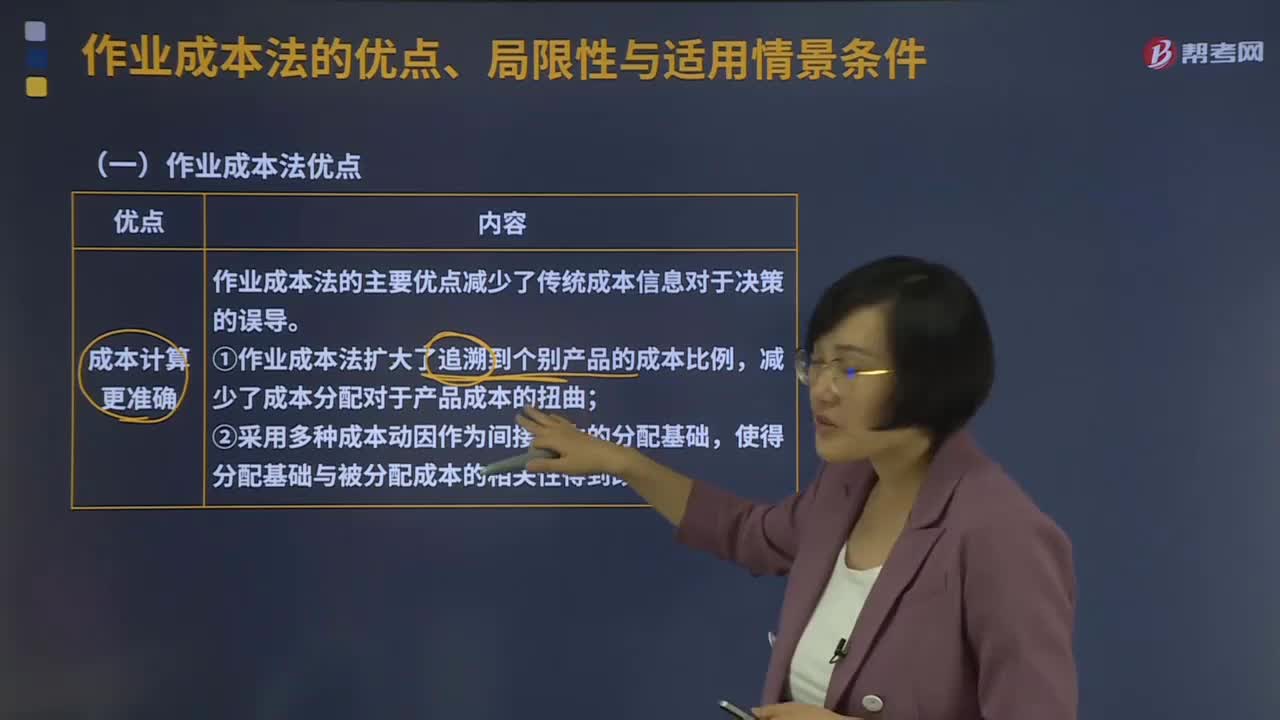

06:44作业成本法的优点、局限性与适用情景条件分别是什么?:作业成本管理是应用作业成本计算提供的信息,在管理中努力提高增加顾客价值的作业效率,作业成本管理是以提高客户价值、增加企业利润为目的,作业成本法的主要优点减少了传统成本信息对于决策的误导;①作业成本法扩大了追溯到个别产品的成本比例,②采用多种成本动因作为间接成本的分配基础,(2)成本控制与成本管理更有效,从成本动因上改进成本控制。

06:19

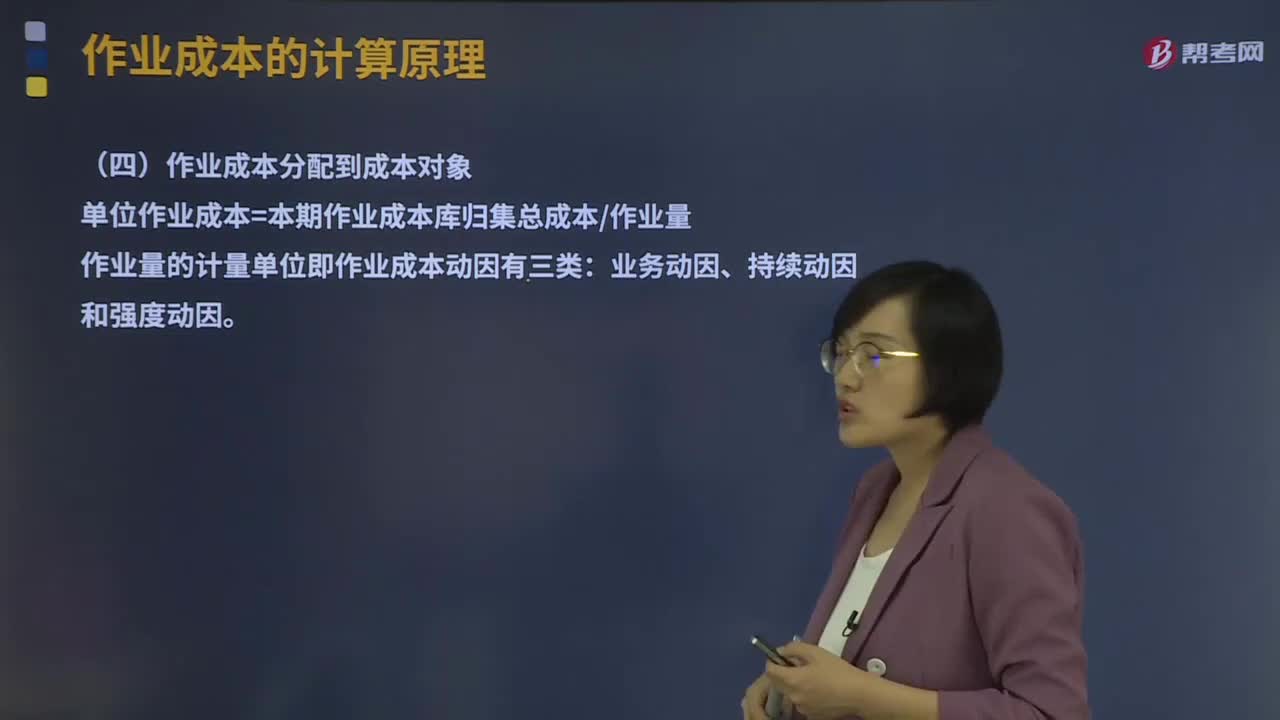

06:19什么是资源成本分配到作业及作业成本分配到成本对象?:什么是资源成本分配到作业及作业成本分配到成本对象?作业成本的计算原理有作业的认定、作业成本库的设计、资源成本分配到作业、作业成本分配到成本对象。资源成本借助于资源成本动因分配到各项作业。作业成本分配到成本对象:单位作业成本=本期作业成本库归集总成本作业量:作业量的计量单位即作业成本动因有三类。并假定执行每次作业的成本(包括耗用的时间和单位时间耗用的资源)相等。

03:24

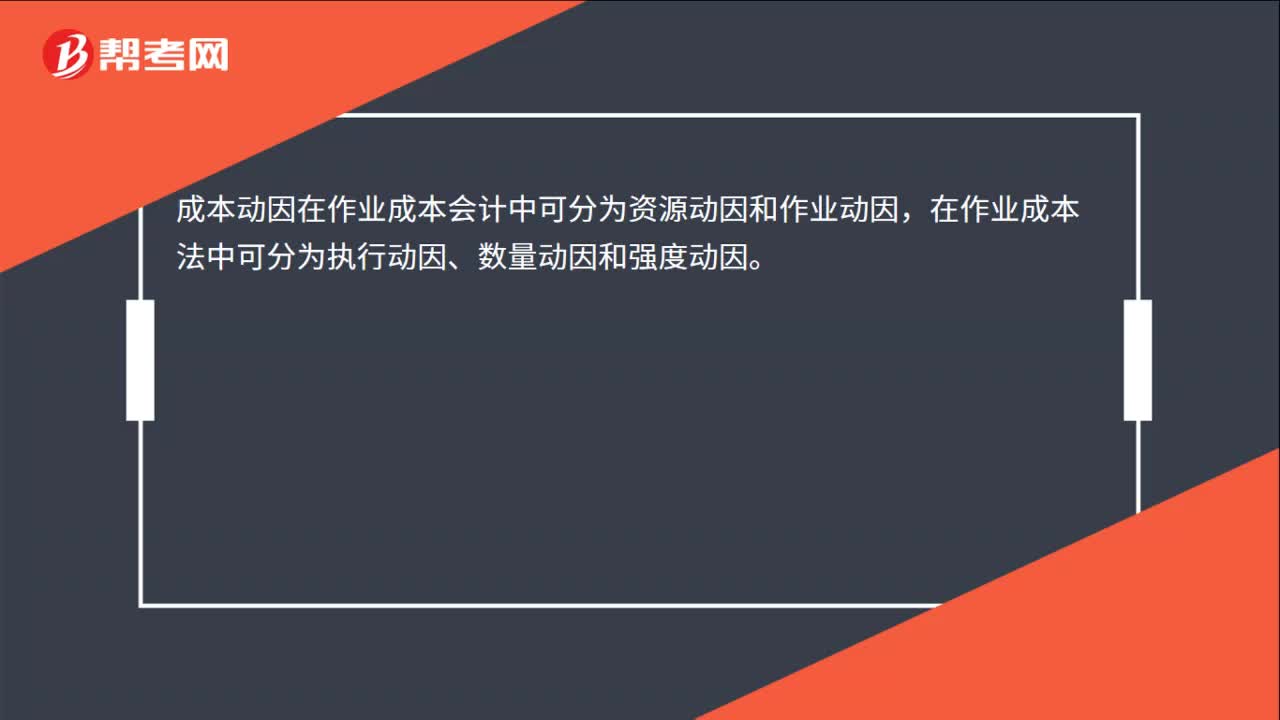

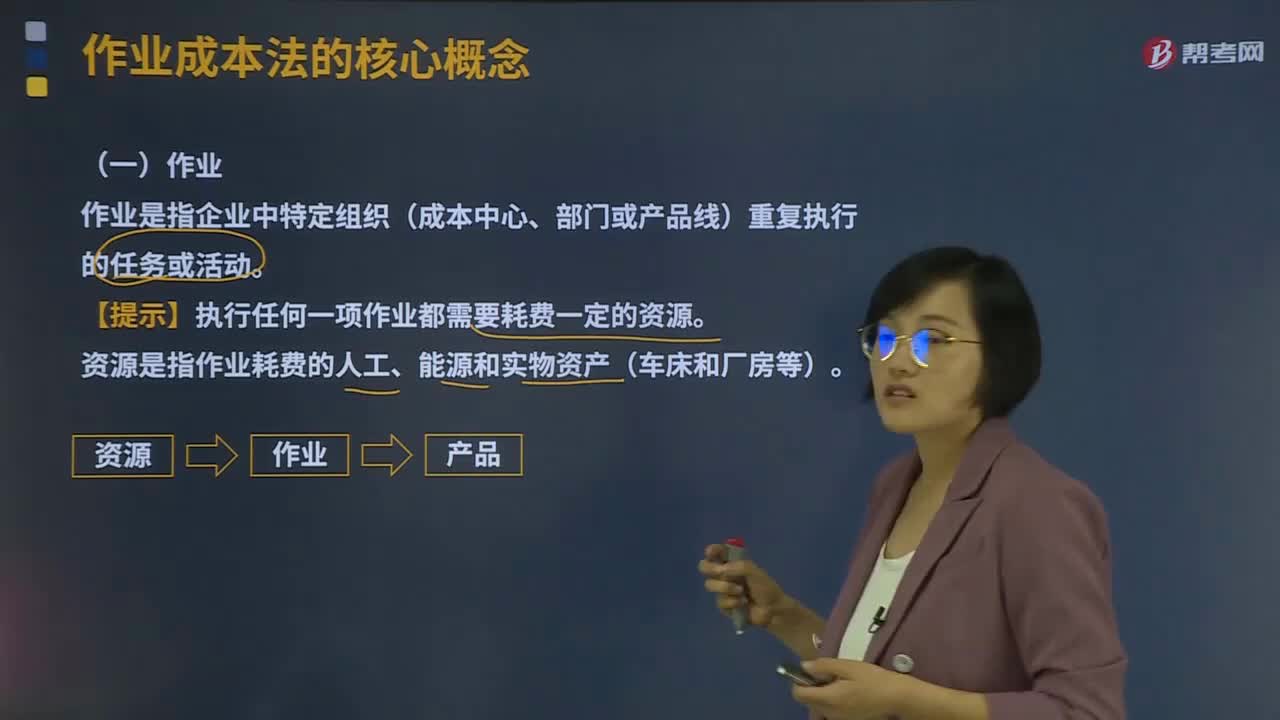

03:24作业成本法的核心概念是什么?:作业是指企业中特定组织(成本中心、部门或产品线)重复执行的任务或活动。成本动因是指作业成本或产品成本的驱动因素:产量是直接材料成本的驱动因素;即直接材料的成本动因,检验次数就是检验成本的驱动因素。即检验成本的成本动因。2、成本动因的分类。①资源成本动因是引起作业成本增加的驱动因素。依据资源成本动因可以将资源成本分配给各有关作业。②作业成本动因是引起产品成本增加的驱动因素:

07:47

07:47作业成本法的含义是什么?:作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。将作业成本分配到成本对象,只是直接成本的范围比传统成本计算的要大,【例题·多选题】下列关于作业成本法与传统的成本计算方法(以产量为基础的完全成本计算方法)比较的说法中。A.传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配,B.传统的成本计算方法按部门归集间接费用。

06:11

06:11作业成本法的产生背景是什么?:作业成本法的产生背景是什么?产品或劳务的成本结构亦发生重大改变。其特征就是直接人工成本比重大大下降,制造费用(主要是折旧费用等固定成本)比重大大增加,因此制造费用的分配科学与否将很大程度上决定产品成本计算的准确性和成本控制的有效性。传统的成本计算方法存在两个重要缺点:(1)将固定成本分摊给不同产品;单位产品成本下降;刺激经理人员过度生产。(2)全部按产量基础分配制造费用。高产量产品成本高估;

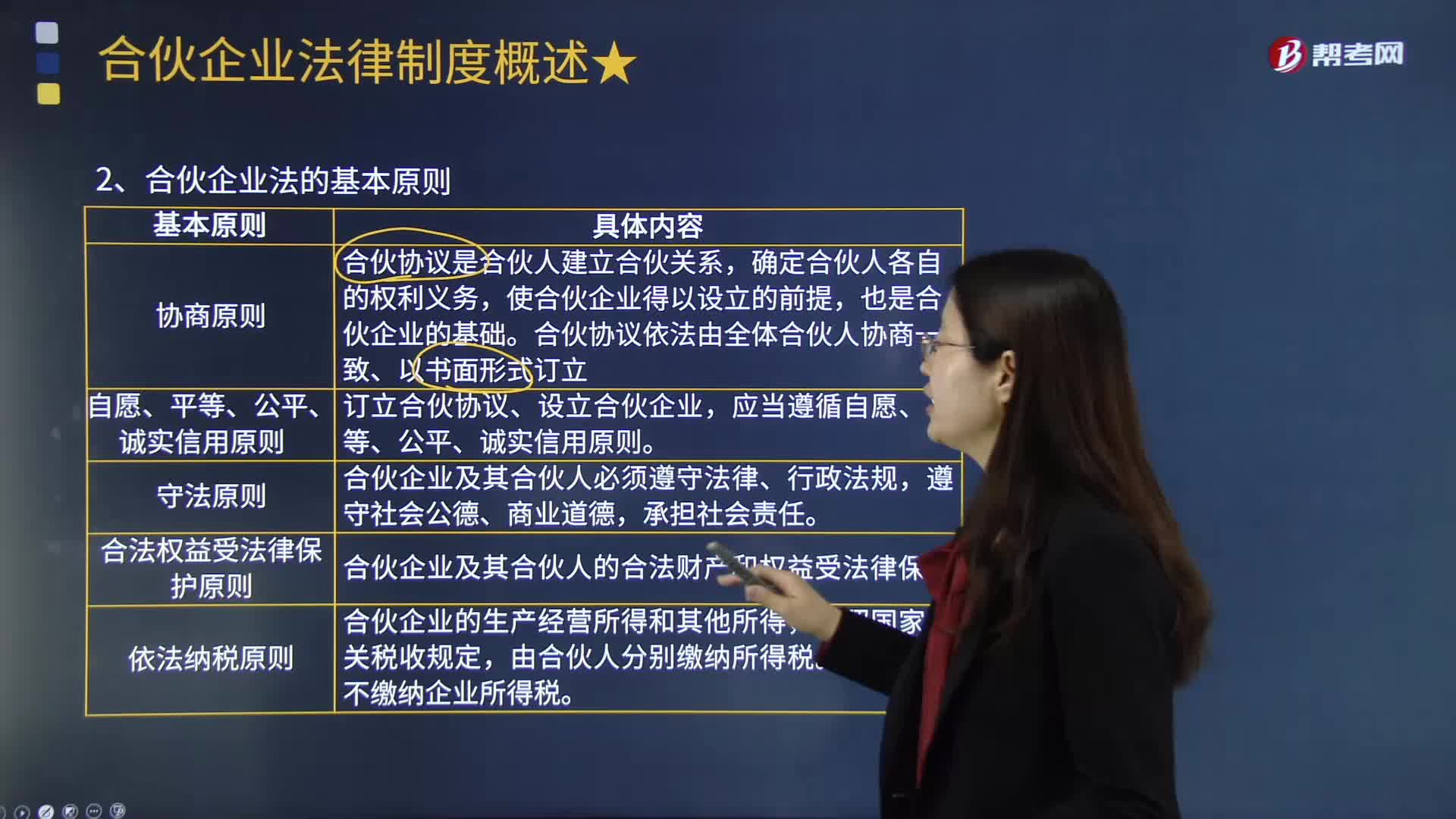

03:43

03:43合伙企业法的基本原则有哪些?:合伙企业法的基本原则有哪些?合伙企业是指自然人、法人和其他组织依照《合伙企业法》在中国境内设立的普通合伙企业和有限合伙企业。《合伙企业法》规定了下列基本原则:使合伙企业得以设立的前提。合伙协议依法由全体合伙人协商一致、以书面形式订立,合伙企业及其合伙人必须遵守法律、行政法规。合伙企业及其合伙人的合法财产和权益受法律保护。合伙企业不缴纳企业所得税。甲有限合伙企业实现利润 300 万元。

05:01

05:01可转换债券筹资的优缺点有哪些?:可转换债券是债券持有人可按照发行时约定的价格将债券转换成公司的普通股票的债券。该债券利率一般低于普通公司的债券利率,企业发行可转换债券可以降低筹资成本。可转换债券持有人还享有在一定条件下将债券回售给发行人的权利,发行人在一定条件下拥有强制赎回债券的权利。可转换债券使得公司能够以较低的利率取得资金。可转换债券使得公司取得了以高于当前股价出售普通股的可能性。可转换债券筹资的缺点:

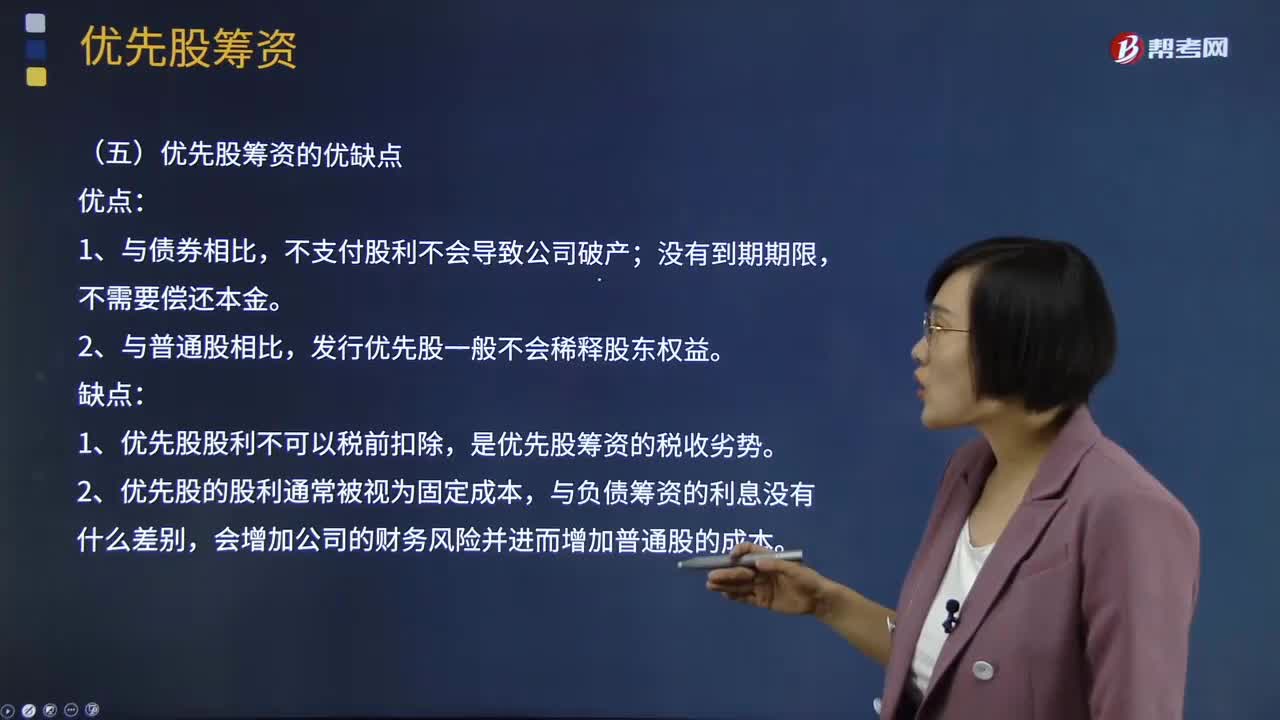

02:38

02:38优先股的筹资成本和优先股筹资的优缺点分别指什么?:优先股的筹资成本和优先股筹资的优缺点分别指什么?持有这种股份的股东在盈余分配和剩余财产分配上优先于普通的股东。优先股的筹资成本:同一公司的优先股股东要求的必要报酬率比债权人高;同一公司的优先股股东的必要报酬率比普通股股东低。优先股筹资的优点:发行优先股一般不会稀释股东权益。优先股筹资的缺点:1、优先股股利不可以税前扣除,是优先股筹资的税收劣势。2、优先股的股利通常被视为固定成本。

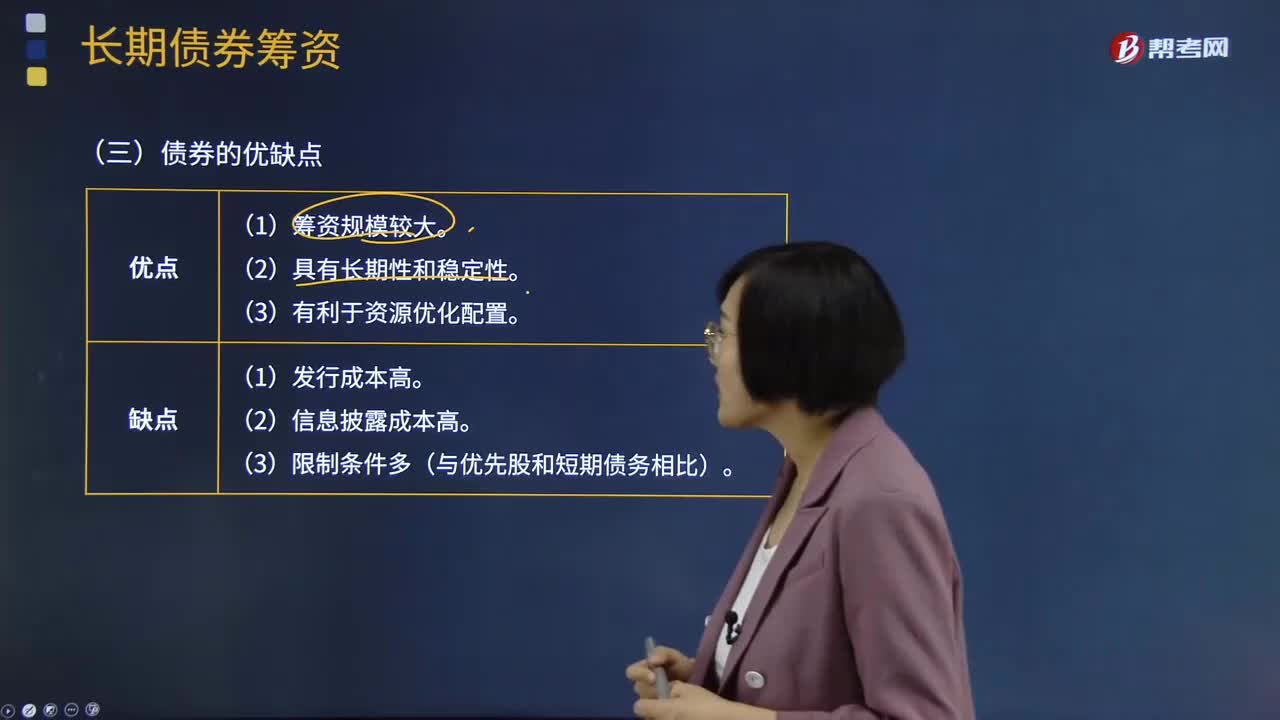

02:35

02:35债券的优点和缺点分别有哪些?:债券是政府、企业、银行等债务人为筹集资金,按照法定程序发行并向债权人承诺于指定日期还本付息的有价证券。债券是一种金融契约,同时承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。债券的本质是债的证明书,债券购买者或投资者与发行者之间是一种债权债务关系,债券发行人即债务人,投资者(债券购买者)即债权人。债券是一种有价证券。由于债券的利息通常是事先确定的。

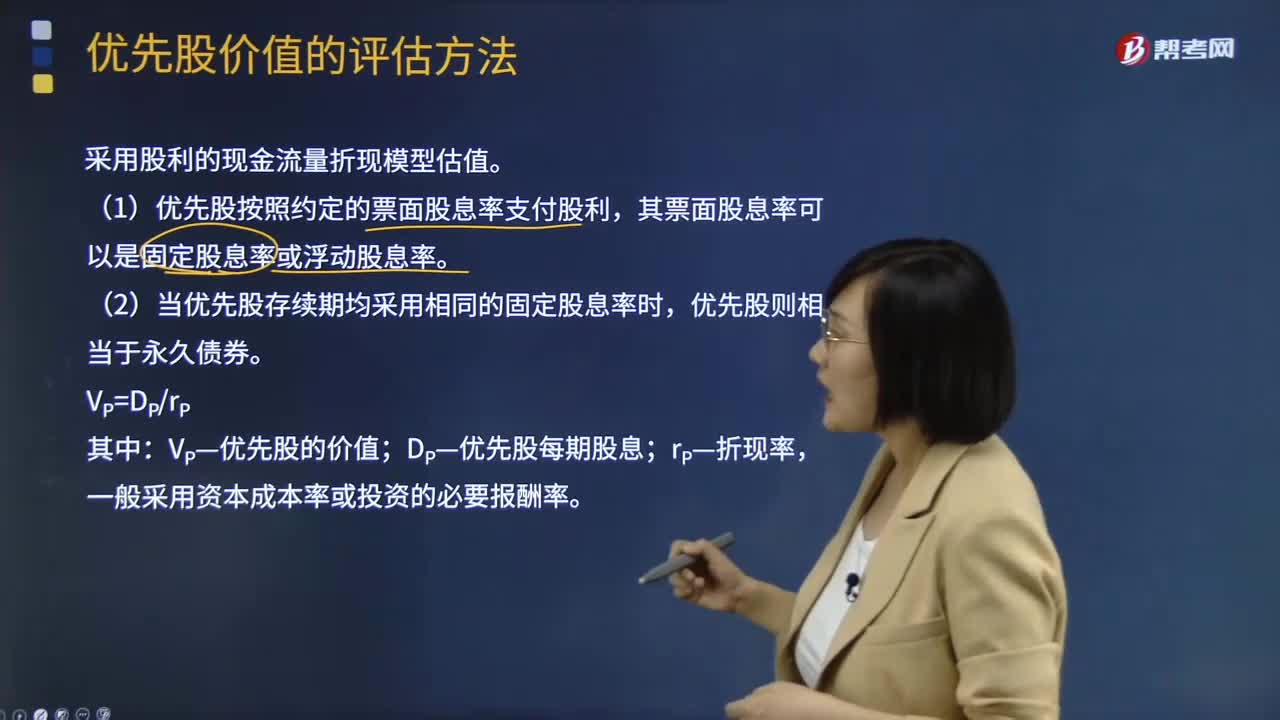

02:38

02:38优先股价值的评估方法有哪些?:优先股价值的评估方法有哪些?优先股价值的评估采用股利的现金流量折现模型估值。(1)优先股按照约定的票面股息率支付股利,其票面股息率可以是固定股息率或浮动股息率。(2)当优先股存续期均采用相同的固定股息率时,优先股则相当于永久债券。VP—优先股的价值;DP—优先股每期股息,一般采用资本成本率或投资的必要报酬率:永续债的估值与优先股类似:没有明确到期日或期限非常长的债券,债券发行方只需支付利息:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日