下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

05:24

05:24什么是成本性态分析的变动成本?:什么是成本性态分析的变动成本?变动成本是指在特定的业务量范围内其总额随业务量变动而正比例变动的成本。直接材料、直接人工、按产量计提的固定设备折旧等。(1)变动成本总额随业务量变化成正比例变化;(3)变动成本和业务量之间的线性关系。1、技术性变动成本(约束性变动成本)。与业务量有明确的技术或实物关系的变动成本,其技术变动成本便为零。2、酌量性变动成本。可以通过管理决策行动改变的变动成本。

07:32

07:32成本性态分析的固定成本是指什么?:成本性态分析的固定成本是指什么?如固定的月工资、固定资产折旧、取暖费、财产保险费、职工培训费、科研开发费、广告费等。(1)固定成本总额在一定期间稳定是相对于业务量来说的;(2)固定成本的稳定性是相对成本总额而言的。单位固定成本随产量成反方向变化。1、约束性固定成本“(1)不能通过当前的管理决策行动加以改变的固定成本”(2)约束性固定成本属于企业,是企业为了维持一定的业务量所必须负担的最低成本。

06:44

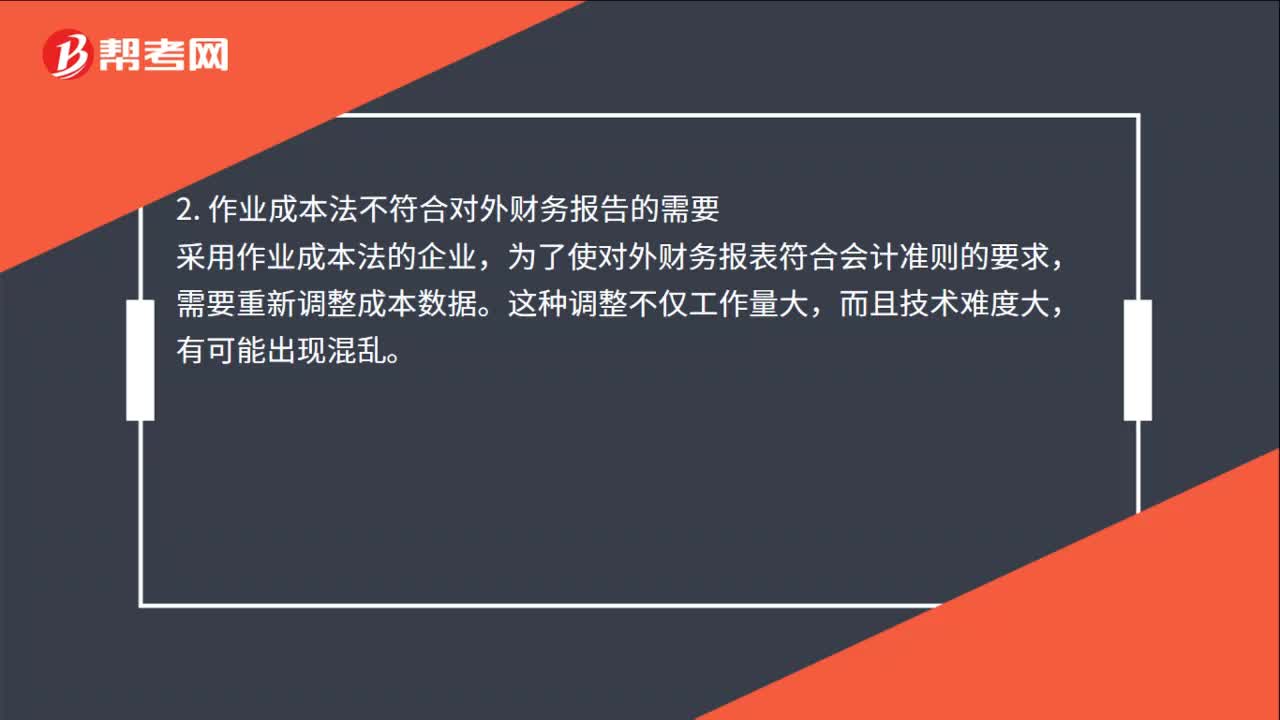

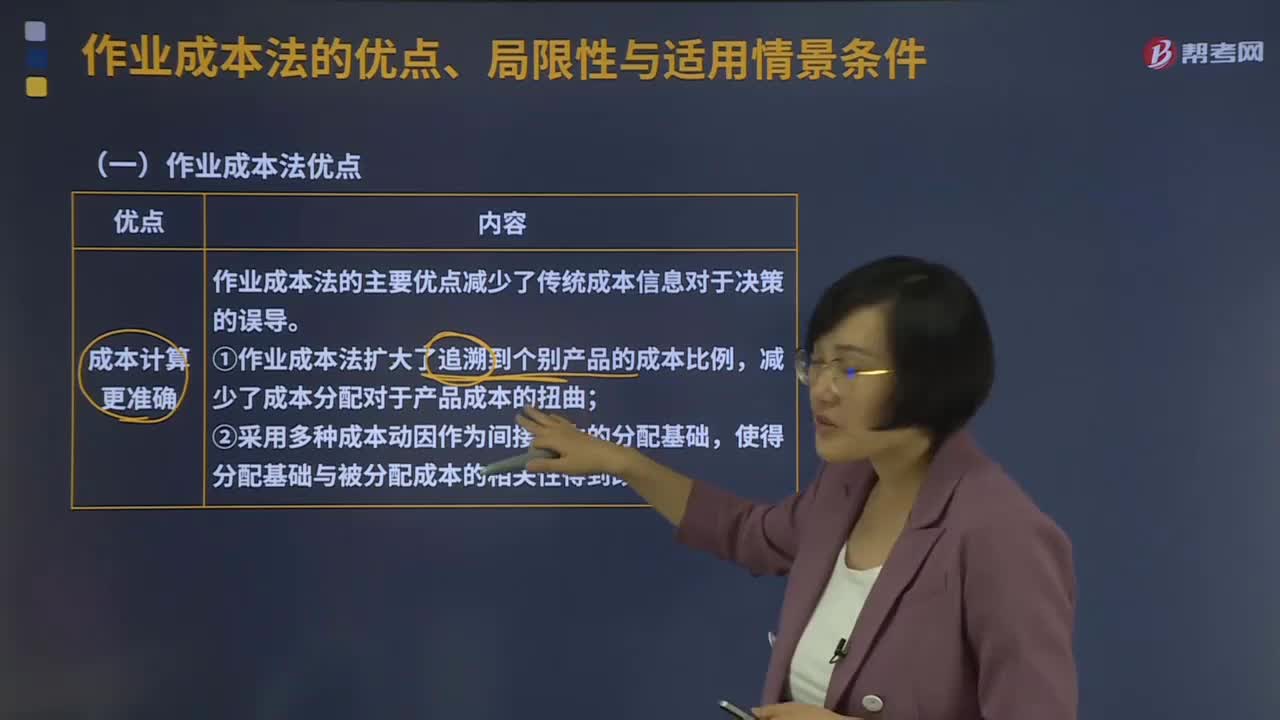

06:44作业成本法的优点、局限性与适用情景条件分别是什么?:作业成本管理是应用作业成本计算提供的信息,在管理中努力提高增加顾客价值的作业效率,作业成本管理是以提高客户价值、增加企业利润为目的,作业成本法的主要优点减少了传统成本信息对于决策的误导;①作业成本法扩大了追溯到个别产品的成本比例,②采用多种成本动因作为间接成本的分配基础,(2)成本控制与成本管理更有效,从成本动因上改进成本控制。

02:20

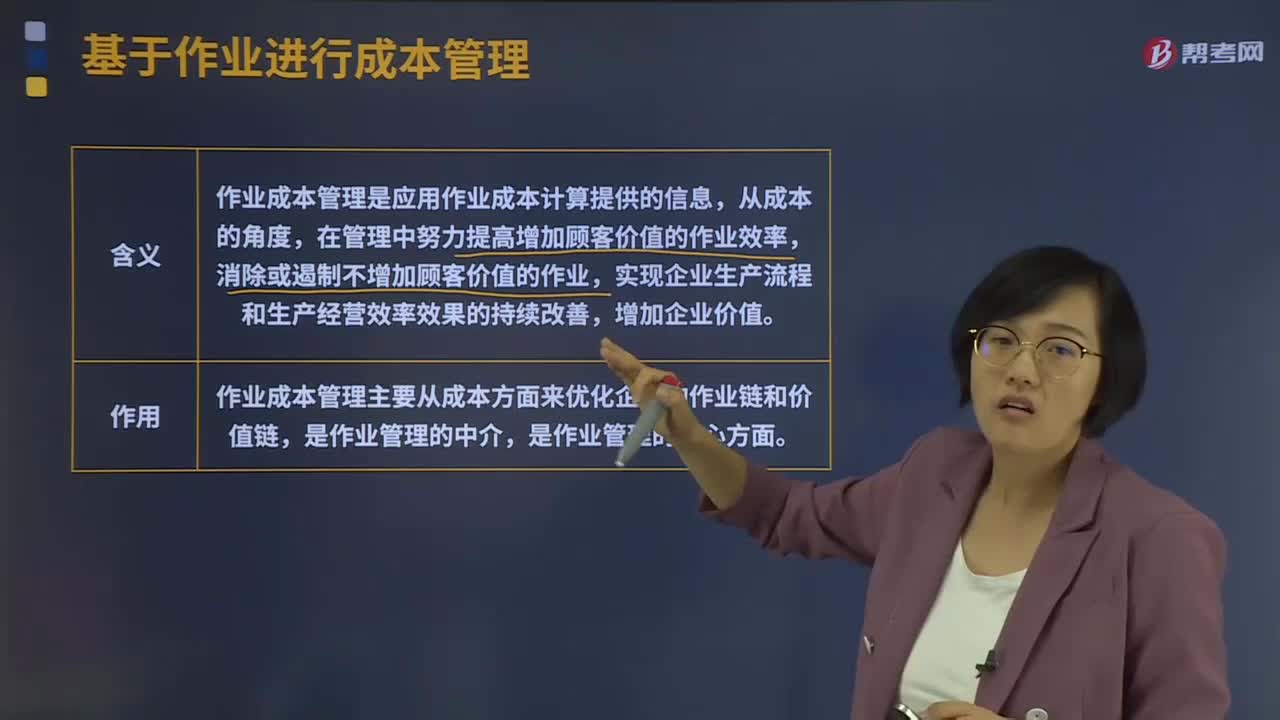

02:20基于作业进行成本管理是指什么?:基于作业进行成本管理是指什么?作业成本管理是应用作业成本计算提供的信息,在管理中努力提高增加顾客价值的作业效率,消除或遏制不增加顾客价值的作业,实现企业生产流程和生产经营效率效果的持续改善,作业成本管理是以提高客户价值、增加企业利润为目的,基于作业成本法的新型集中化管理方法。它通过对作业及作业成本的确认、计量,对企业所有作业活动追踪并动态反映,消除和精简不能创造价值的作业。

06:19

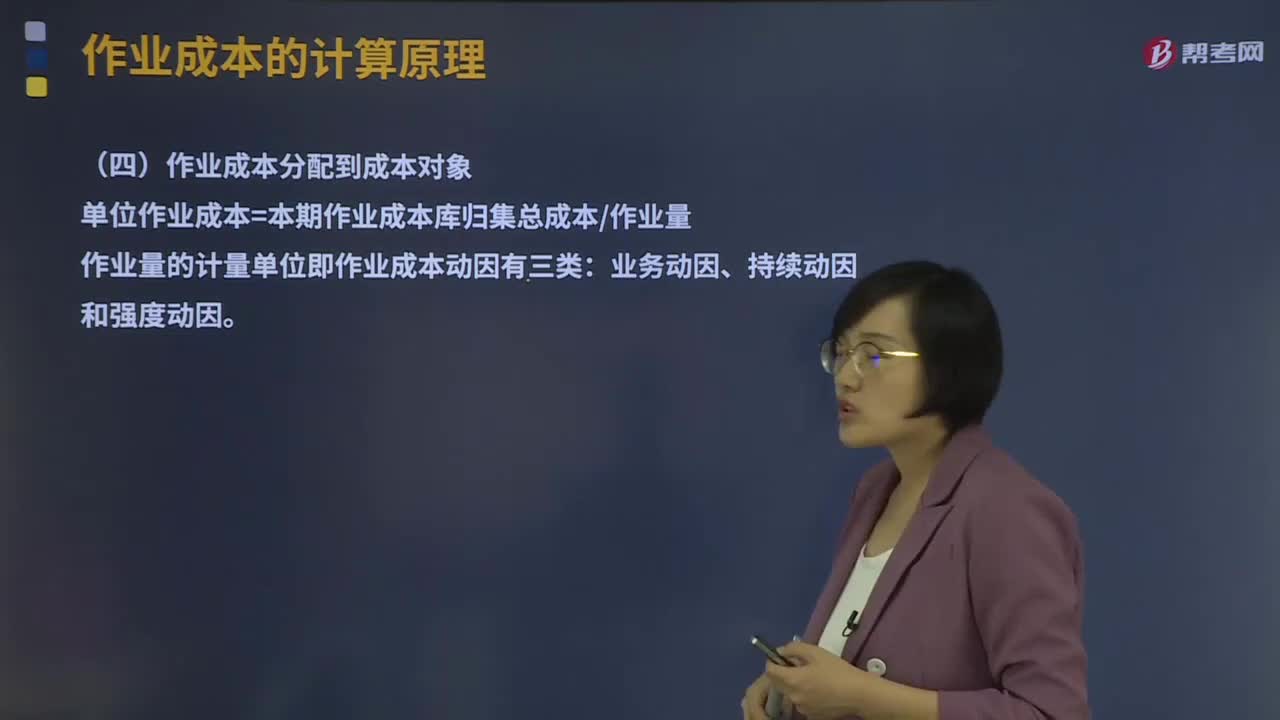

06:19什么是资源成本分配到作业及作业成本分配到成本对象?:什么是资源成本分配到作业及作业成本分配到成本对象?作业成本的计算原理有作业的认定、作业成本库的设计、资源成本分配到作业、作业成本分配到成本对象。资源成本借助于资源成本动因分配到各项作业。作业成本分配到成本对象:单位作业成本=本期作业成本库归集总成本作业量:作业量的计量单位即作业成本动因有三类。并假定执行每次作业的成本(包括耗用的时间和单位时间耗用的资源)相等。

07:05

07:05作业的认定及成本库的设计分别是什么?:作业的认定及成本库的设计分别是什么?作业成本的计算原理有作业的认定、作业成本库的设计、资源成本分配到作业、作业成本分配到成本对象。作业认定需要对每项消耗资源的作业进行定义,单位级作业是指每一单位产品至少要执行一次的作业,单位级作业成本是直接成本。【举例】生产前的机器调试、成批产品转移至下一工序的运输、成批采购和检验等。3、品种级(产品级)作业成本库。品种级作业是指服务于某种型号或样式产品的作业。

03:24

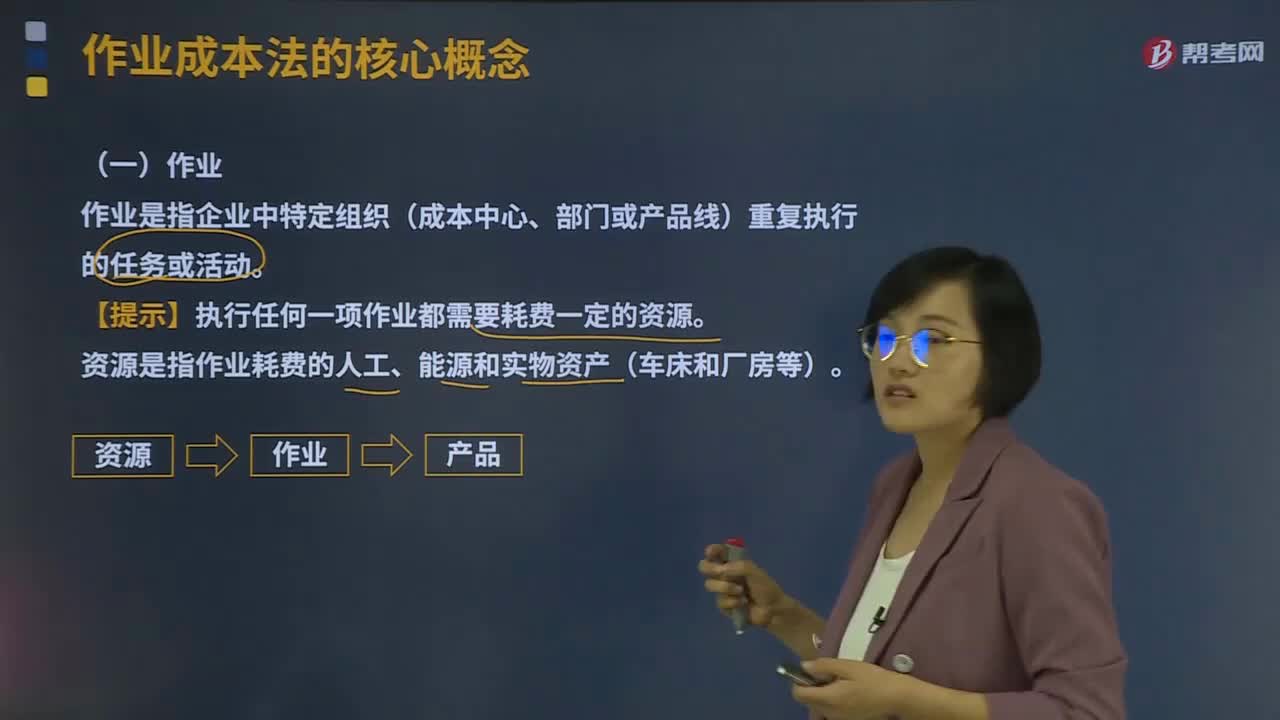

03:24作业成本法的核心概念是什么?:作业是指企业中特定组织(成本中心、部门或产品线)重复执行的任务或活动。成本动因是指作业成本或产品成本的驱动因素:产量是直接材料成本的驱动因素;即直接材料的成本动因,检验次数就是检验成本的驱动因素。即检验成本的成本动因。2、成本动因的分类。①资源成本动因是引起作业成本增加的驱动因素。依据资源成本动因可以将资源成本分配给各有关作业。②作业成本动因是引起产品成本增加的驱动因素:

07:47

07:47作业成本法的含义是什么?:作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。将作业成本分配到成本对象,只是直接成本的范围比传统成本计算的要大,【例题·多选题】下列关于作业成本法与传统的成本计算方法(以产量为基础的完全成本计算方法)比较的说法中。A.传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配,B.传统的成本计算方法按部门归集间接费用。

06:11

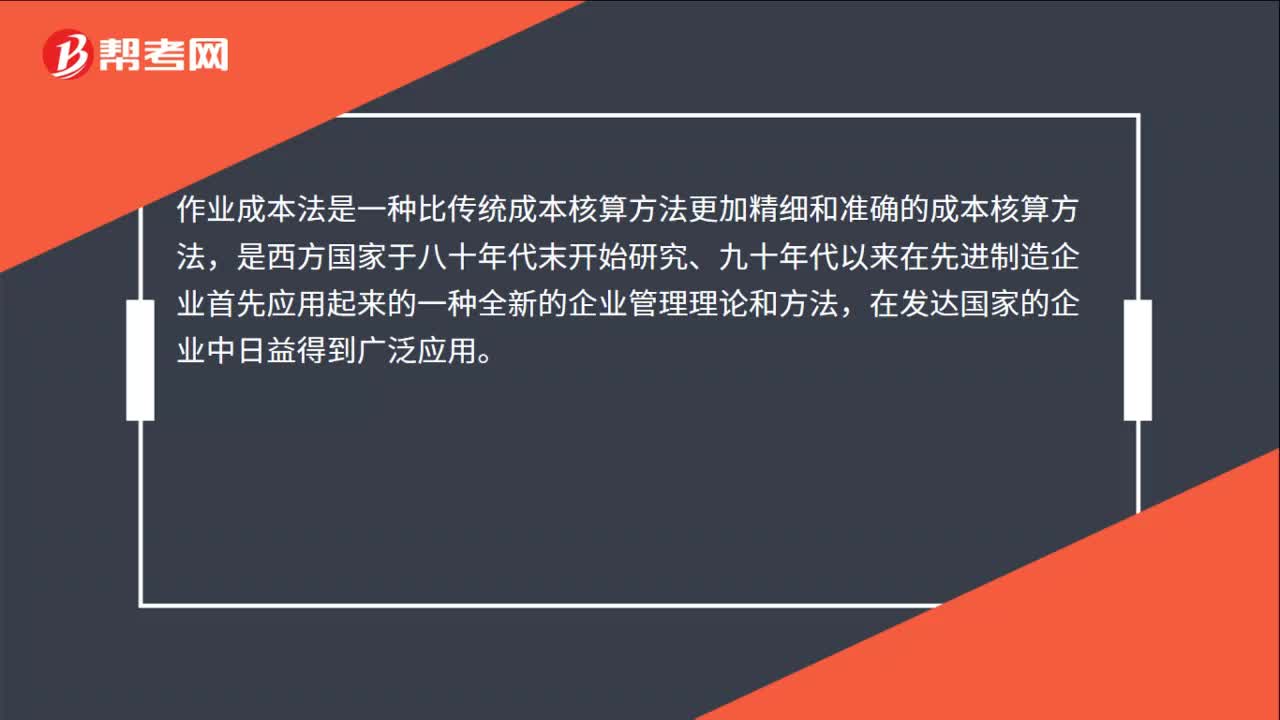

06:11作业成本法的产生背景是什么?:作业成本法的产生背景是什么?产品或劳务的成本结构亦发生重大改变。其特征就是直接人工成本比重大大下降,制造费用(主要是折旧费用等固定成本)比重大大增加,因此制造费用的分配科学与否将很大程度上决定产品成本计算的准确性和成本控制的有效性。传统的成本计算方法存在两个重要缺点:(1)将固定成本分摊给不同产品;单位产品成本下降;刺激经理人员过度生产。(2)全部按产量基础分配制造费用。高产量产品成本高估;

13:08

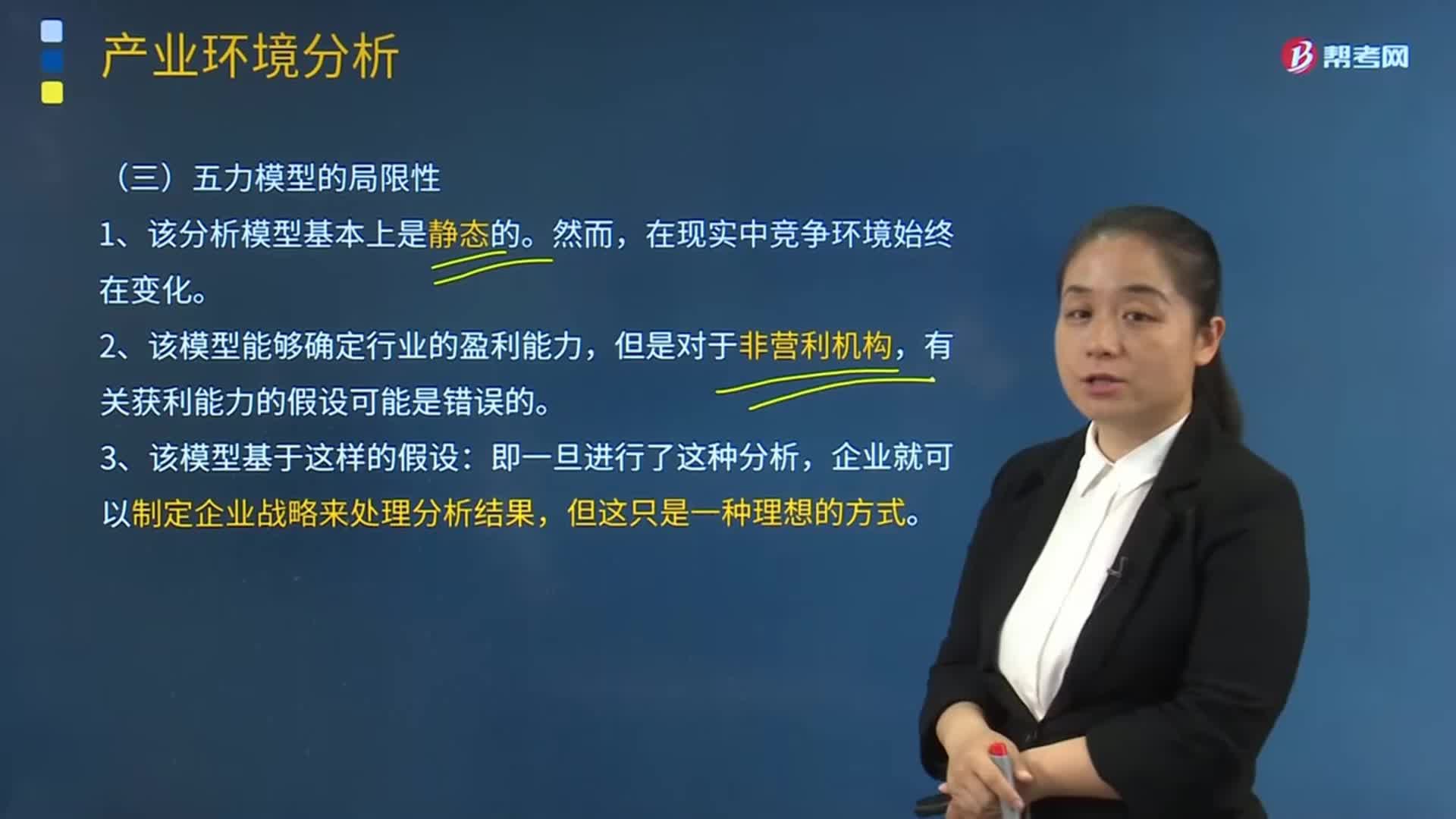

13:08五力模型的局限性的主要内容是什么?:可以有效的分析客户的竞争环境。2、该模型能够确定行业的盈利能力,4、该模型假设战略制定者可以了解整个行业(包括所有潜在的进入者和替代产品)的信息。5、该模型低估了企业与供应商、客户或分销商、合资企业之间可能建立长期合作关系以减轻相互之间威胁的可能性。6、该模型对产业竞争力的构成要素考虑不够全面,任何一个产业内部都存在不同程度的互补互动(指互相配合一起使用)的产品或服务业务。

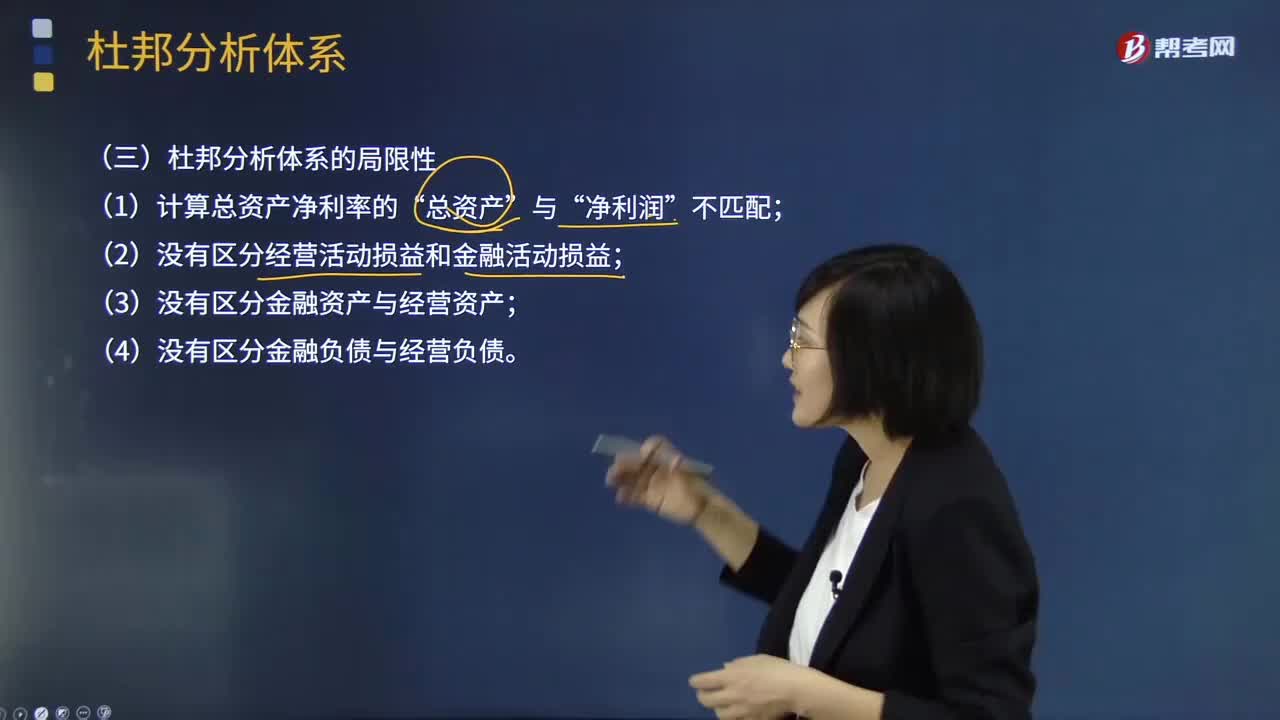

02:06

02:06杜邦分析体系的局限性表现在哪些方面?:重点揭示企业获利能力及权益乘数对净资产收益率的影响,分母中的总资产是全部资产提供者包括股东和债权人享有的权利,企业的金融资产是投资活动的剩余,金融费用也应从经营收益中剔除,才能使经营资产和经营收益匹配。正确计量基本盈利能力的前提是区分经营资产和金融资产。区分经营收益与金融收益费用,(2)没有区分经营活动损益和金融活动损益,(3)没有区分金融资产与经营资产。(4)没有区分金融负债与经营负债。

08:38

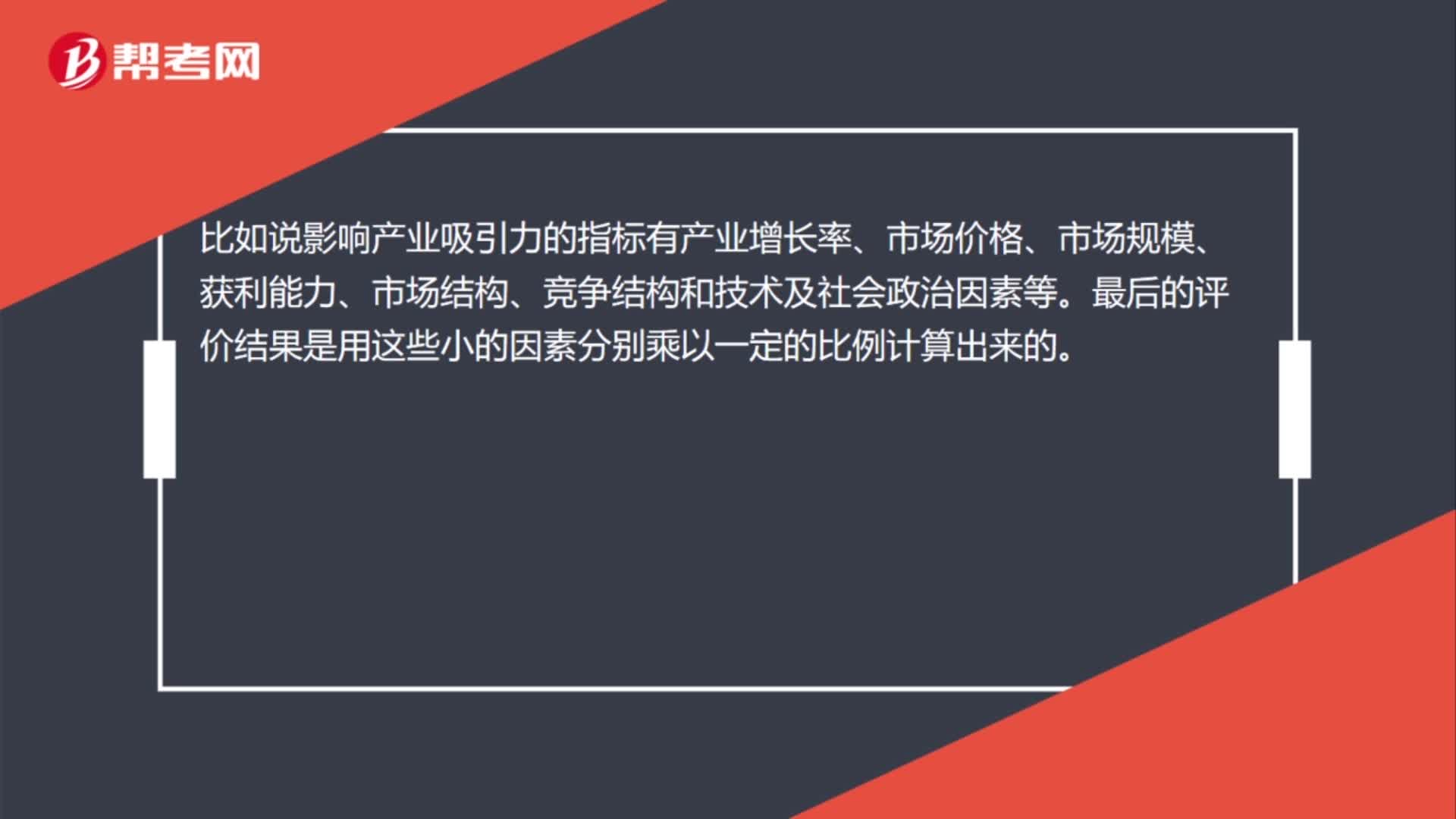

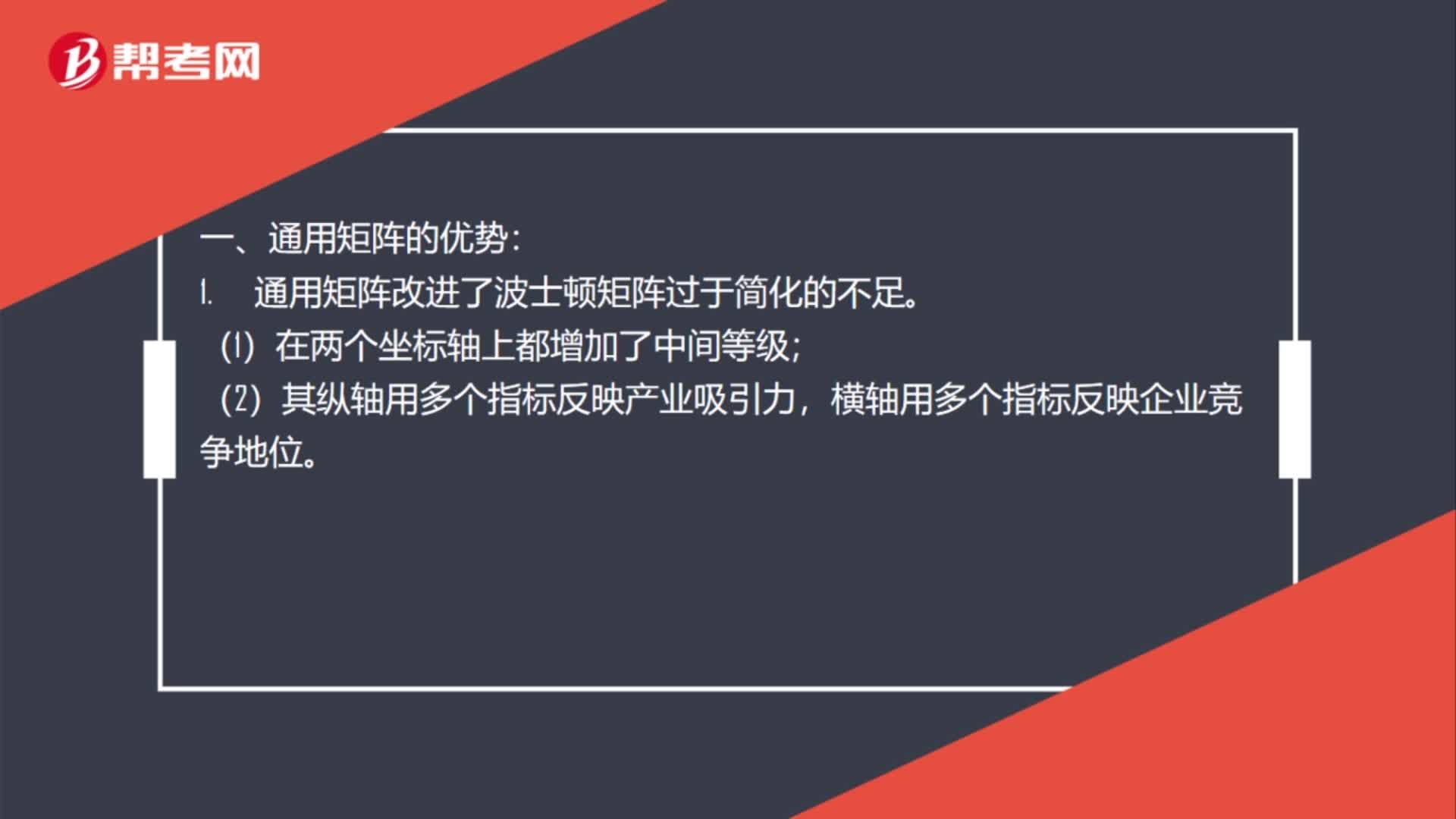

08:38波士顿矩阵的局限指的是什么?:又称市场增长率-相对市场份额矩阵、波士顿咨询集团法、四象限分析法、产品系列结构管理法等。企业要确定各业务的市场增长率和相对市场占有率是比较困难的。它用市场增长率和企业相对占有率两个单一指标分别代表产业的吸引力和企业的竞争地位;【2013年注册会计师考试真题】下列各项企业竞争策略运用了波士顿矩阵分析的是( ),波士顿矩阵将产品从市场增长率和市场占有率角度两个维度进行分析。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日