下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:26

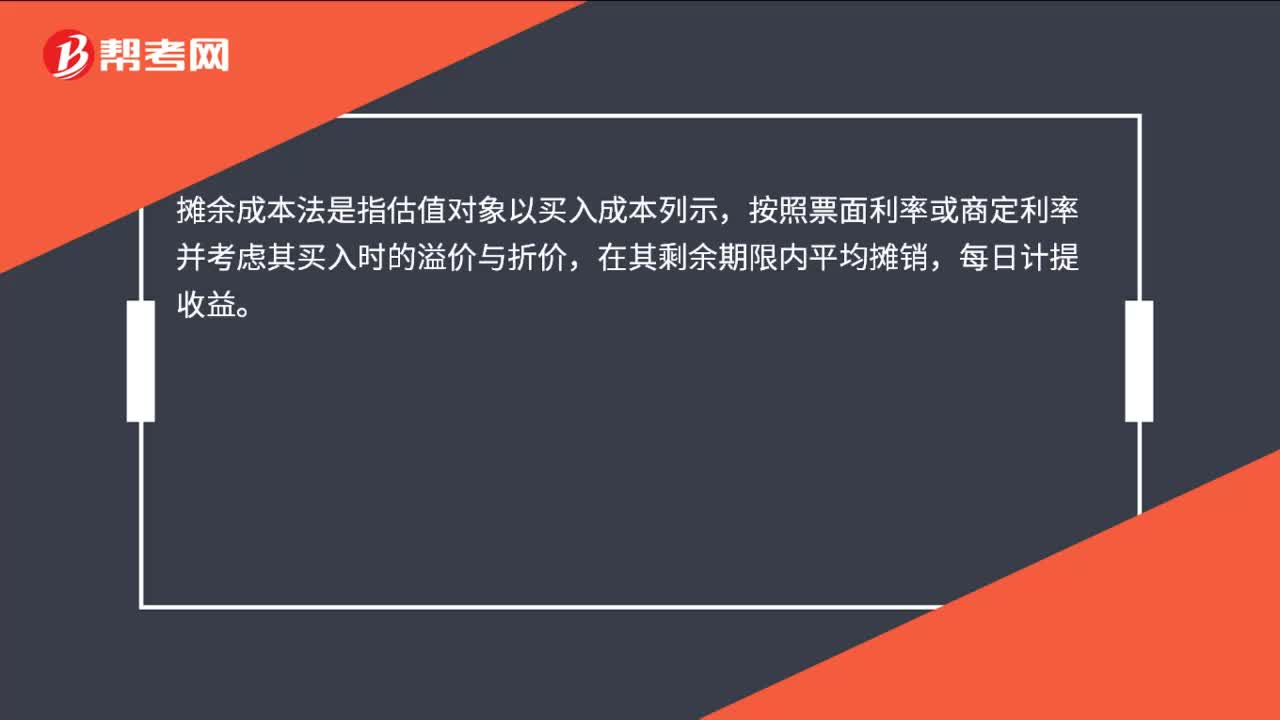

00:26摊余成本法是什么?:摊余成本法是什么?摊余成本法是指估值对象以买入成本列示,按照票面利率或商定利率并考虑其买入时的溢价与折价,在其剩余期限内平均摊销,每日计提收益。

00:34

00:34成本加成法公式是什么?:成本加成法公式是什么?成本加成法是指依据成本加上一定合理的费用和利润而进行定价的方法。公平成交价格=关联交易的合理成本×(1+可比非关联交易成本加成率)。可比非关联交易成本加成率=可比非关联交易毛利可比非关联交易成本×100%

01:44

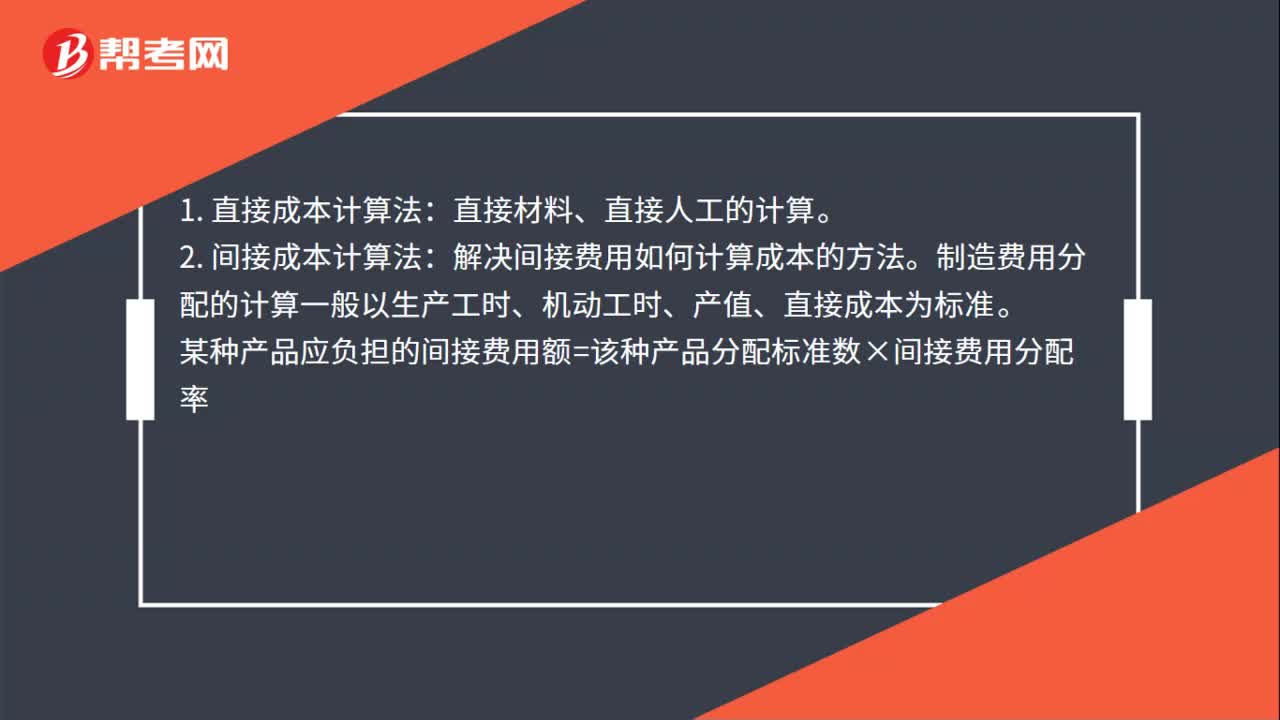

01:44成本核算方法计算公式是什么?:成本核算方法计算公式是什么?成本计算的基本方法有直接成本计算法、间接成本计算法、完工成本及未完工成本计算法:1.直接成本计算法。2.间接成本计算法。解决间接费用如何计算成本的方法。制造费用分配的计算一般以生产工时、机动工时、产值、直接成本为标准:即将各种产品成本按完工产品定额耗用量和在产品定额耗用量的比例分别成本项目计算划分完工产品和在产品成本的方法。(3)在产品定额成本扣除法

08:28

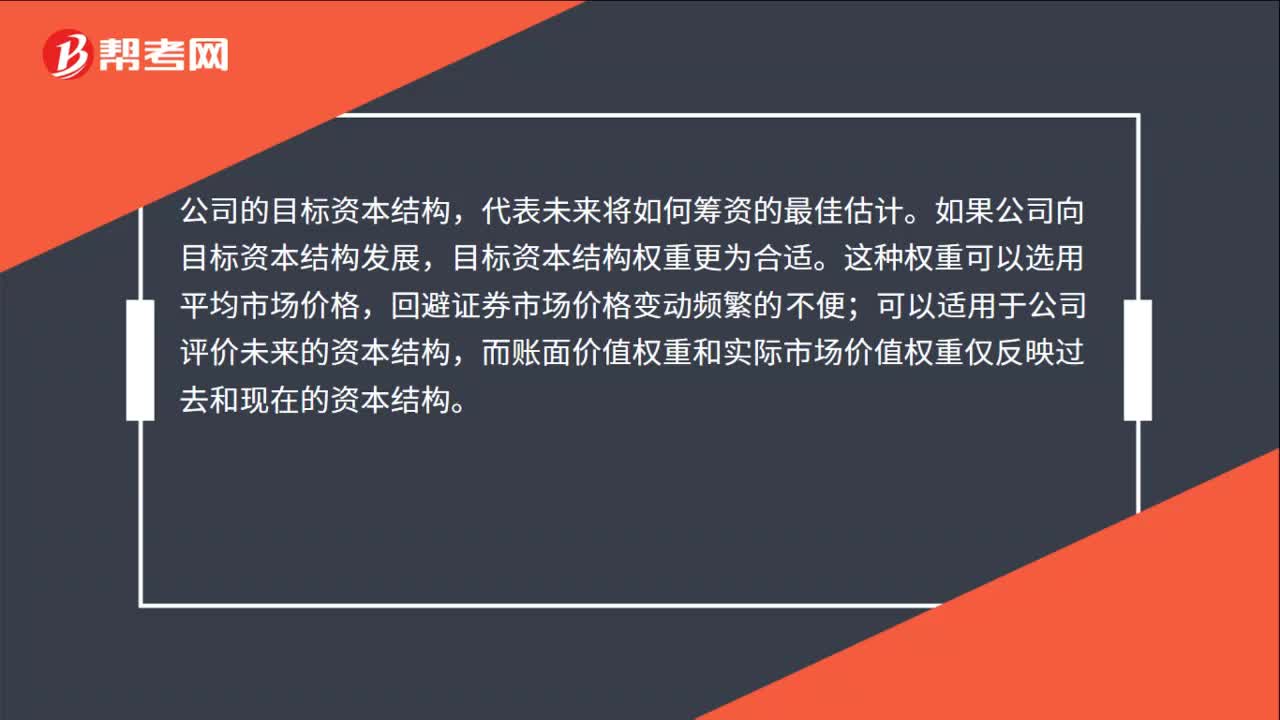

08:28加权平均资本成本是怎么计算的?:加权平均资本成本是怎么计算的?加权平均资本成本的计算方法:计算公司的加权平均资本成本,计算出的加权平均资本成本数额也是经常变化的:指根据按市场价值计量的目标资本结构衡量每种资本要素的比例;【例题·计算分析题】ABC公司按平均市场价值计量的目标资本结构是,A.计算加权平均资本成本时,理想的做法是按照以市场价值计量的目标资本结构的比例计量每种资本要素的权重,B.计算加权平均资本成本时。

05:21

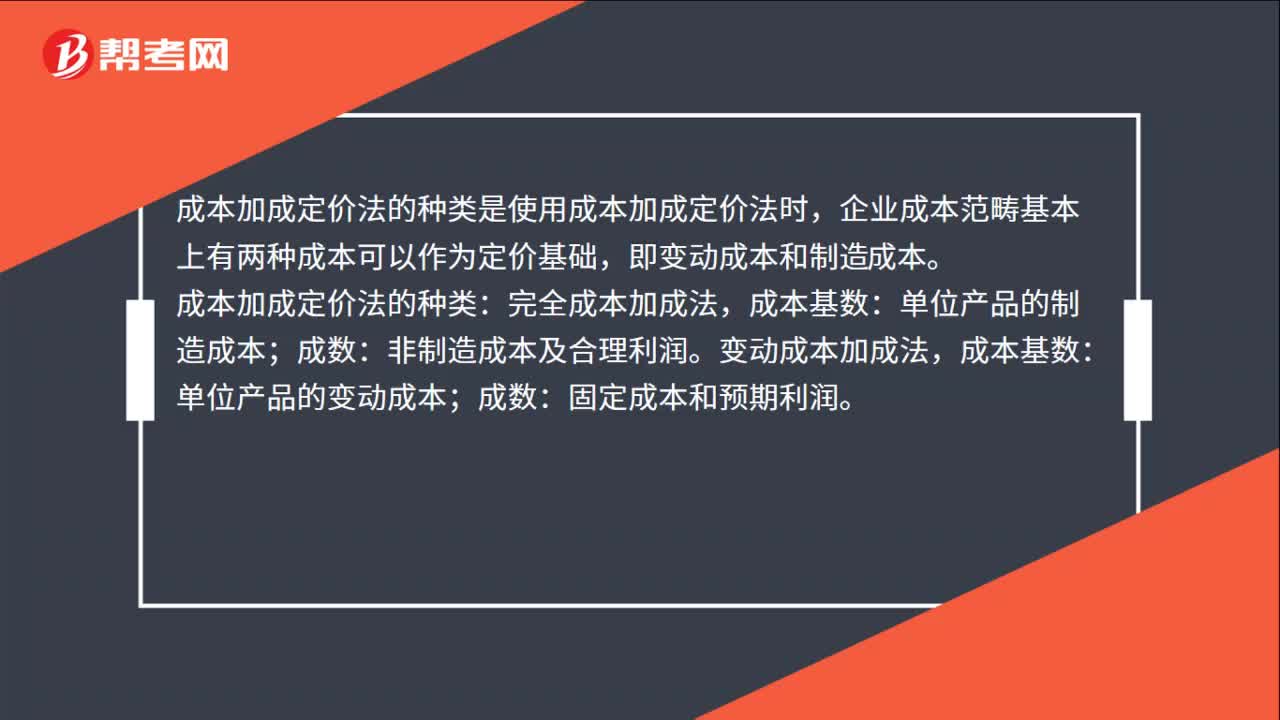

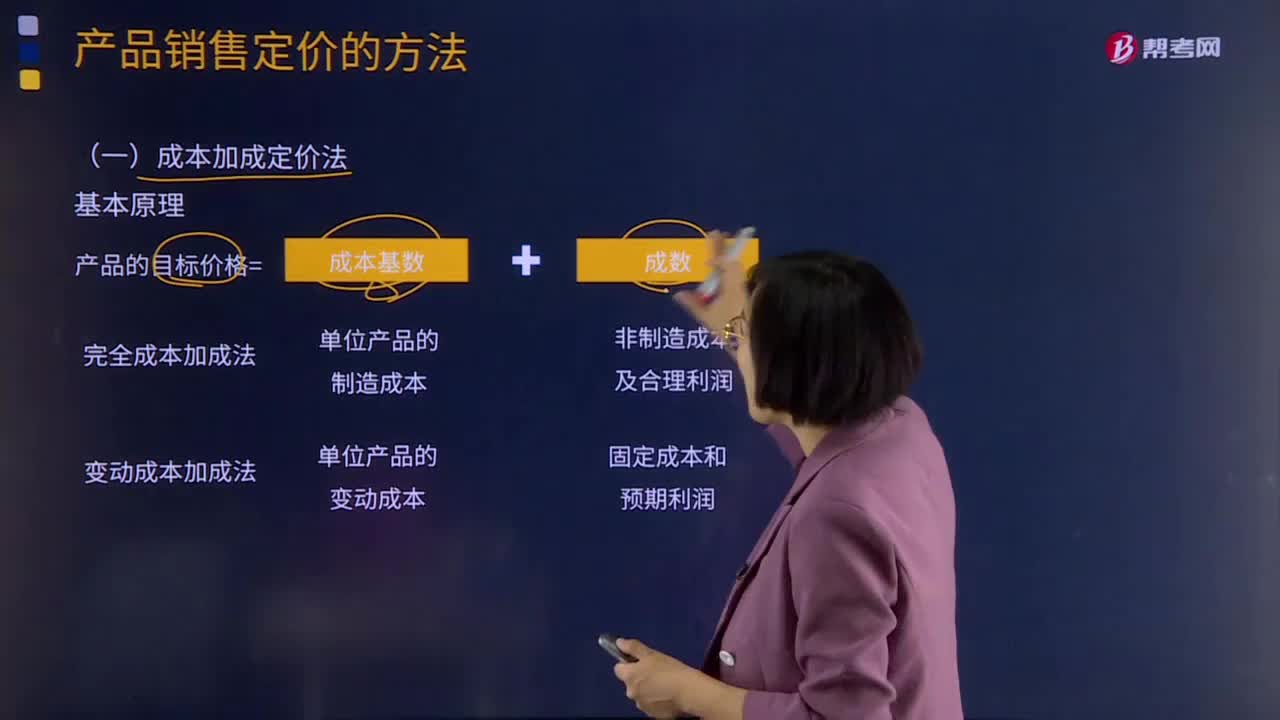

05:21成本加成定价法是指什么?:成本加成定价法的基本思路是先计算成本基数,成本加成定价法可以分为完全成本加成法和变动成本加成法。成本基数为单位产品的制造成本。【提示】以这种制造成本进行加成,的内容应该包括非制造成本及合理利润”2.变动成本加成法。企业采用变动成本加成,成本基数为单位产品的变动成本,加成的部分要求弥补全部的固定成本,应该考虑是否涵盖了全部的固定成本和预期利润。用完全成本加成法计算产品目标销售价格。

05:00

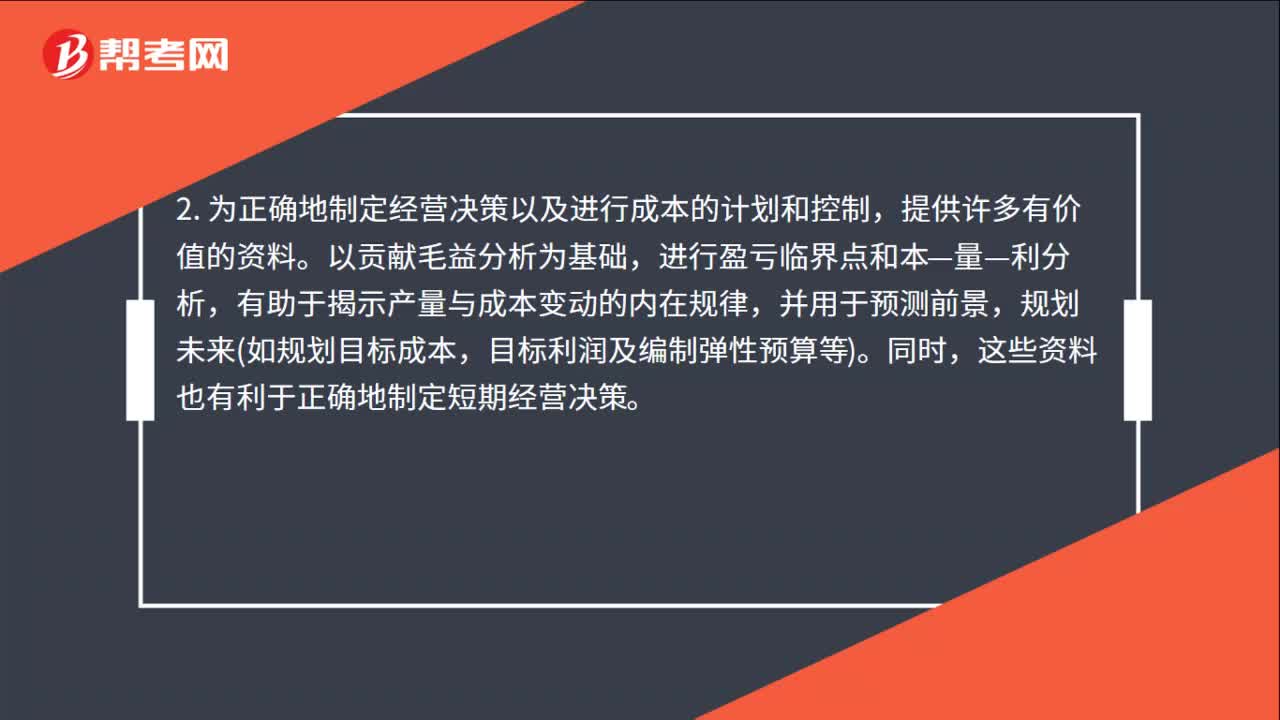

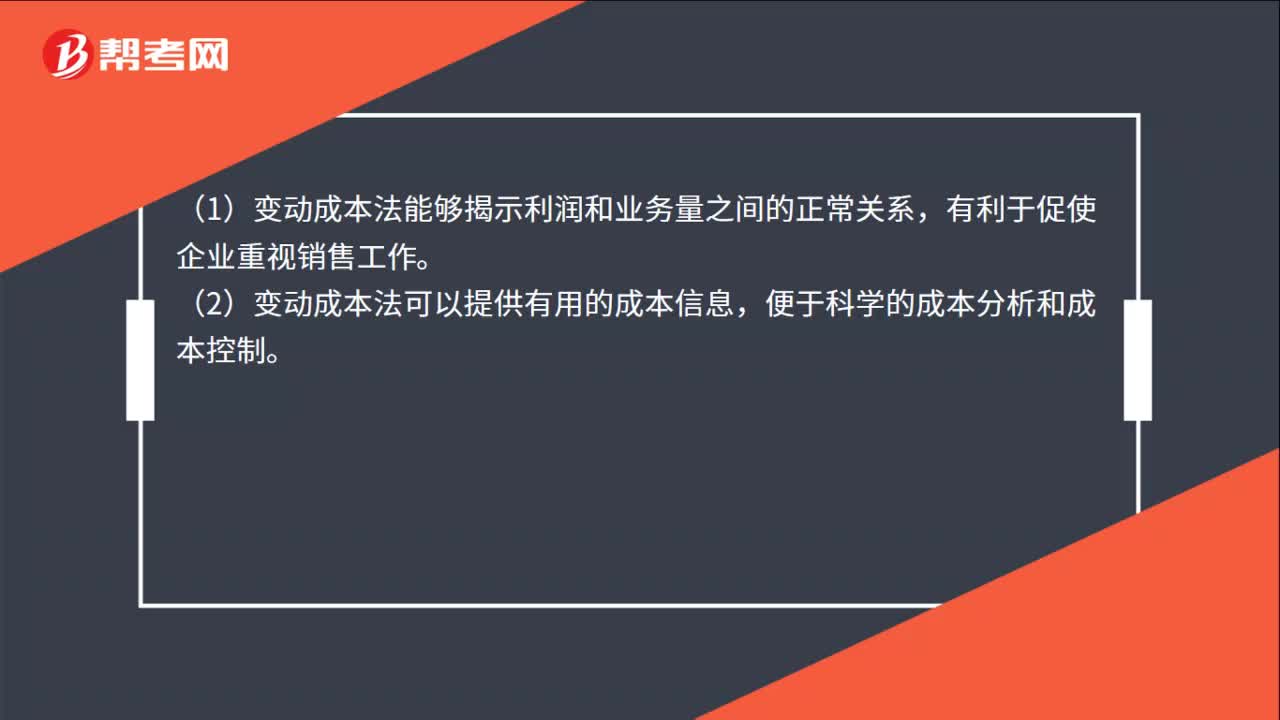

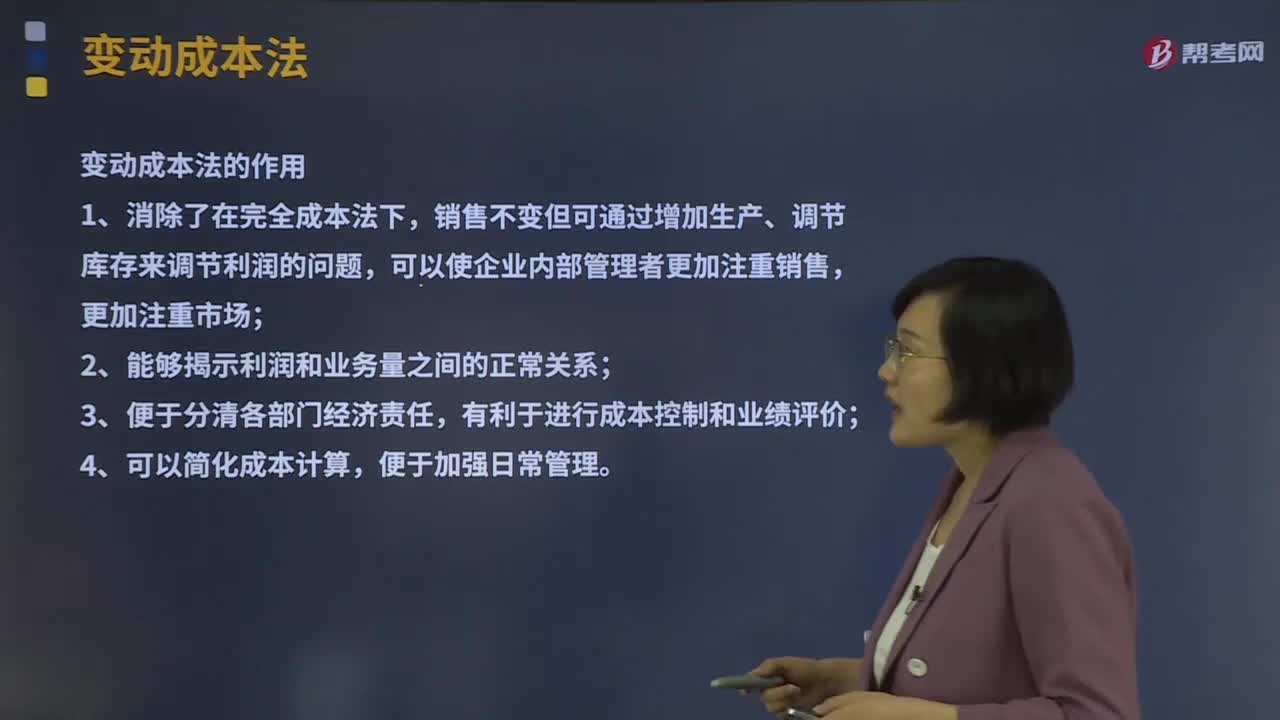

05:00变动成本法是指什么?:变动成本法也称直接成本法、边际成本法。产品成本只包括直接材料、直接人工和变动制造费用,变动成本法是在组织常规的成本计算过程中,以成本性态分析为前提条件,只将变动生产成本作为产品成本的构成内容,并按贡献式损益确定程序计算损益的一种成本计算模式。变动成本法的作用:【2011年注册会计师考试真题】如果企业采用变动成本法核算产品成本,C.直接材料、直接人工、变动制造费用

07:47

07:47作业成本法的含义是什么?:作业成本法是将间接成本和辅助费用更准确地分配到产品和服务的一种成本计算方法。将作业成本分配到成本对象,只是直接成本的范围比传统成本计算的要大,【例题·多选题】下列关于作业成本法与传统的成本计算方法(以产量为基础的完全成本计算方法)比较的说法中。A.传统的成本计算方法对全部生产成本进行分配,作业成本法只对变动成本进行分配,B.传统的成本计算方法按部门归集间接费用。

06:48

06:48联产品加工成本的分配是指什么?:联合成本分配率=待分配联合成本÷各联产品分配标准合计,某联产品应分配联合成本=联合成本分配率×该联产品分配标准,其中A产品的销售价格总额为1 800万元。B产品的销售价格总额为1 200万元。采用售价法分配联合成本,加工后C产品的销售价格总额为1。采用可变现净值法分配联合成本C产品分配的联合成本=4002 500×1 500=240(万元)

01:43

01:43什么是产品成本与期间成本?:什么是产品成本与期间成本?依据费用的发生与产品的关系可将费用划分为产品成本和期间成本。与产品的生产直接相关的成本,包括产品生产中所耗用的直接材料成本、直接人工成本和制造费用等。【提示】制造成本与非制造成本是针对成本归集范围上看是制造环节还是属于非环节面言的,制造成本基本上只归集制造车间发生的成本。产品成本则是指计入到产品成本中的成本,当产品成本计算方法采用制造成本法时。

02:20

02:20资本成本比较法是指什么?:资本成本比较法是指什么?资本成本比较法是指在不考虑各种融资方式在数量和比例上的约束以及财务风险差异时,通过计算各种基于市场价值的长期融资组合方案的加权平均资本成本,并根据计算结果选择加权平均资本成本最小的融资方案,确定为相对最优的资本结构。为大家说明这个知识点在考试中的应用,【例题·计算分析题】某企业初始成立时需要资本总额为7 000万元,将表中的数据带入计算三种不同筹资方案的加权平均资本成本。

01:42

01:42发出存货成本计量的移动加权平均法是指什么?:发出存货成本计量的移动加权平均法是指什么?移动加权平均法指企业按实际成本进行材料明细分类核算时,以各批材料收入数量和上批结余材料数量为权数,计算材料平均单位成本的一种方法。每购进一批材料需重新计算一次加权平均单价,据以作为领用材料的单位成本。存货单位成本=(原有存货实际成本+本次进货实际成本)÷(原有存货数量+本次进货数量),本次发出存货成本=本次发货数量×本次发货前存货单位成本。

07:25

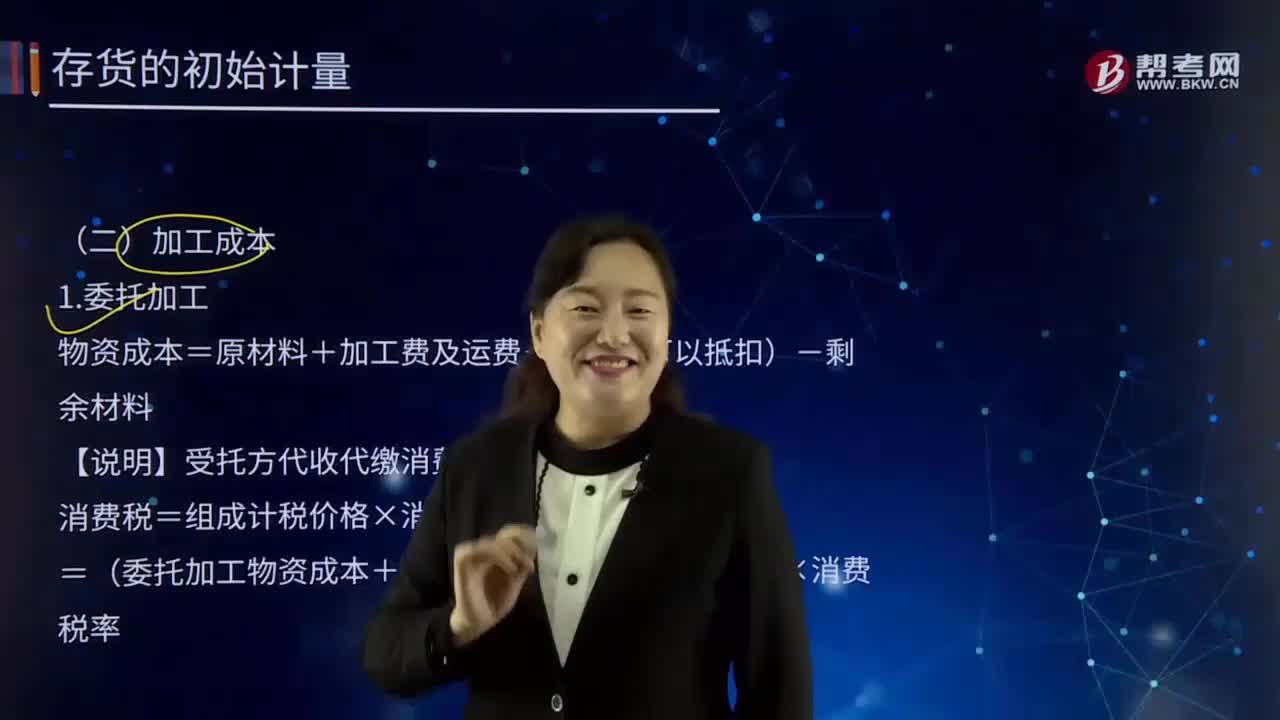

07:25如何理解加工成本?:指产品在加工过程中发生的除原材料成本以外的各项成本。生产工人工资、提取的职工福利基金、燃料及动力费、车间经费、企业管理费等。加工成本有产成品加工成本和在制品或半成品加工成本之分。物资成本=原材料+加工费及运费+税(不可以抵扣)-剩余材料:【说明】受托方代收代缴消费税;消费税=组成计税价格×消费税率,=(委托加工物资成本+加工费)/(1-消费税率)×消费税率;甲公司为一般纳税人委托乙公司加工烟丝:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日