下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:45

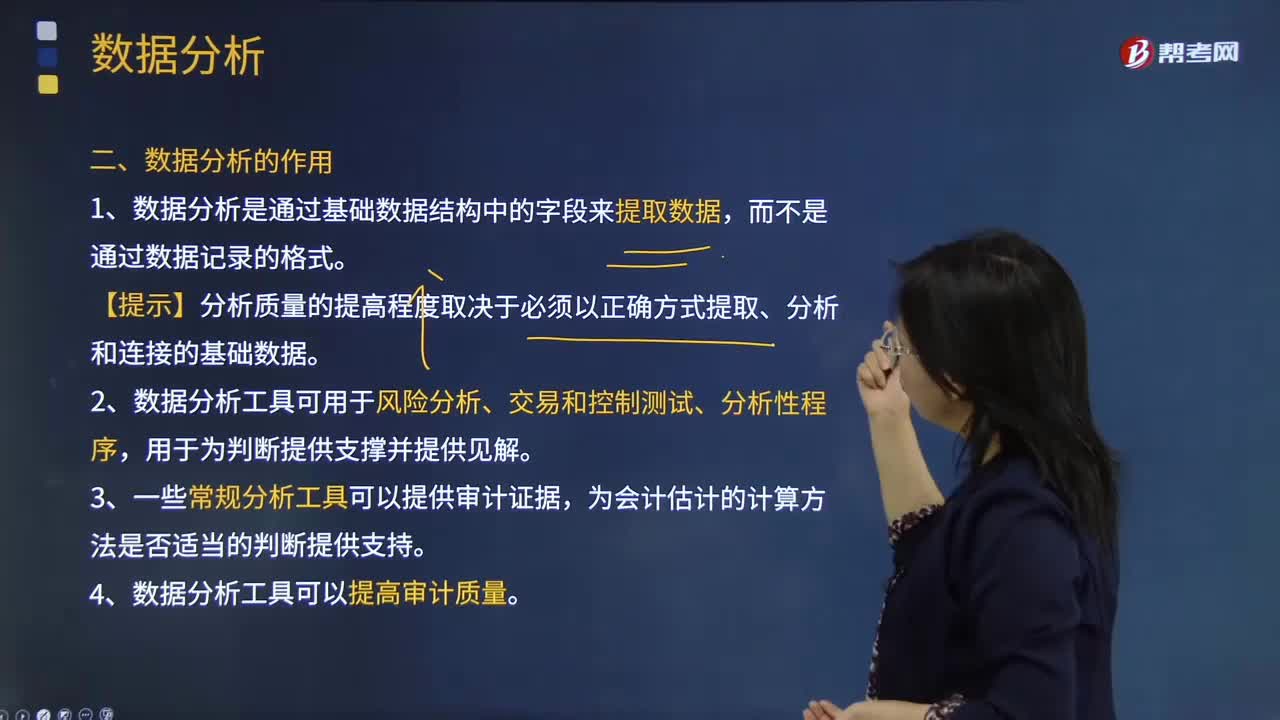

00:45注册会计师运用数据分析有哪些作用?:数据分析是注册会计师获取审计证据的一种手段,通过对内部或外部数据进行分析、建模或可视化处理,从而揭示出对审计有用的信息的方法。【提示】分析质量的提高程度取决于必须以正确方式提取、分析和连接的基础数据。2.数据分析工具可用于风险分析、交易和控制测试、分析性程序,更高级的常规分析工具可用于风险分析以便发现问题,3.一些常规分析工具可以提供审计证据,为会计估计的计算方法是否适当的判断提供支持。

06:44

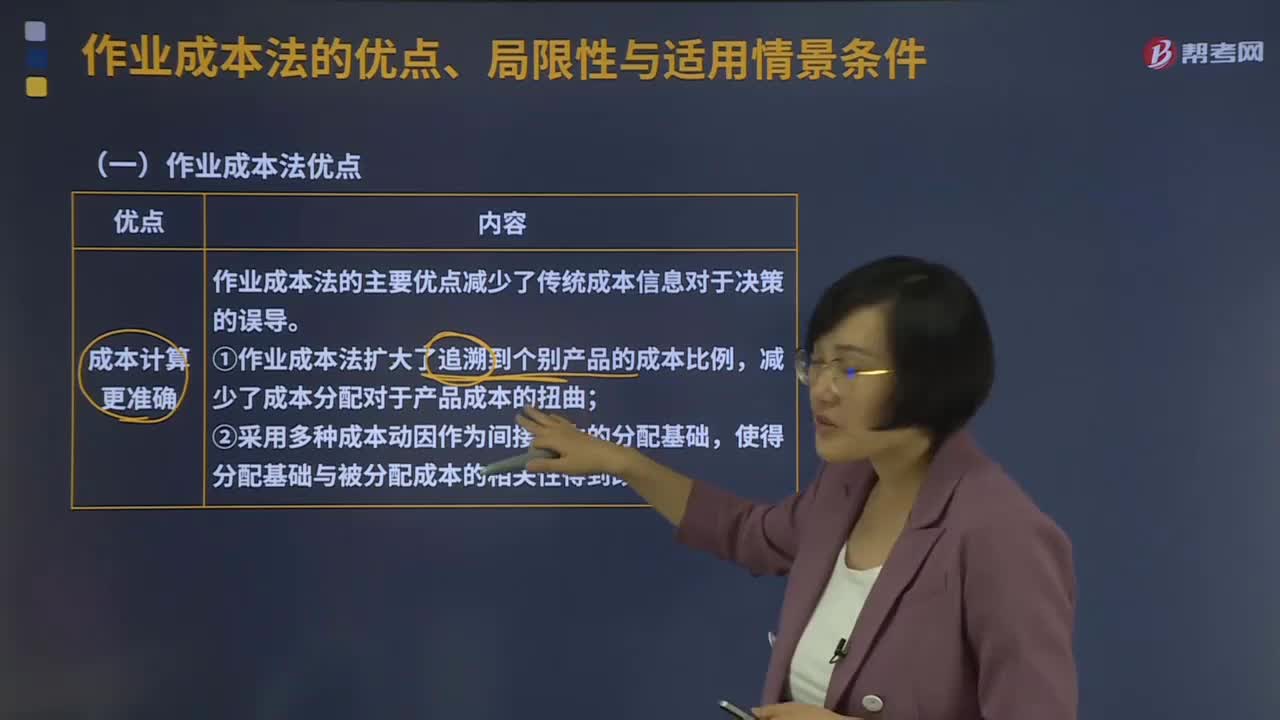

06:44作业成本法的优点、局限性与适用情景条件分别是什么?:作业成本管理是应用作业成本计算提供的信息,在管理中努力提高增加顾客价值的作业效率,作业成本管理是以提高客户价值、增加企业利润为目的,作业成本法的主要优点减少了传统成本信息对于决策的误导;①作业成本法扩大了追溯到个别产品的成本比例,②采用多种成本动因作为间接成本的分配基础,(2)成本控制与成本管理更有效,从成本动因上改进成本控制。

05:47

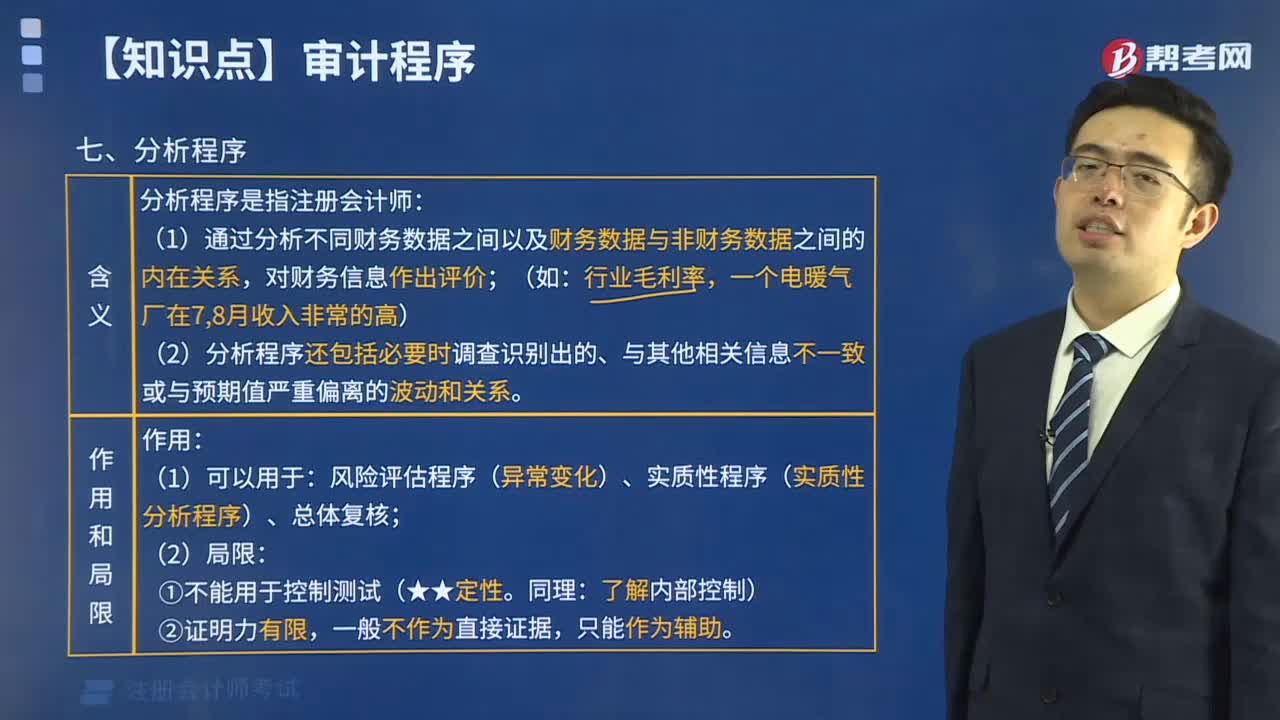

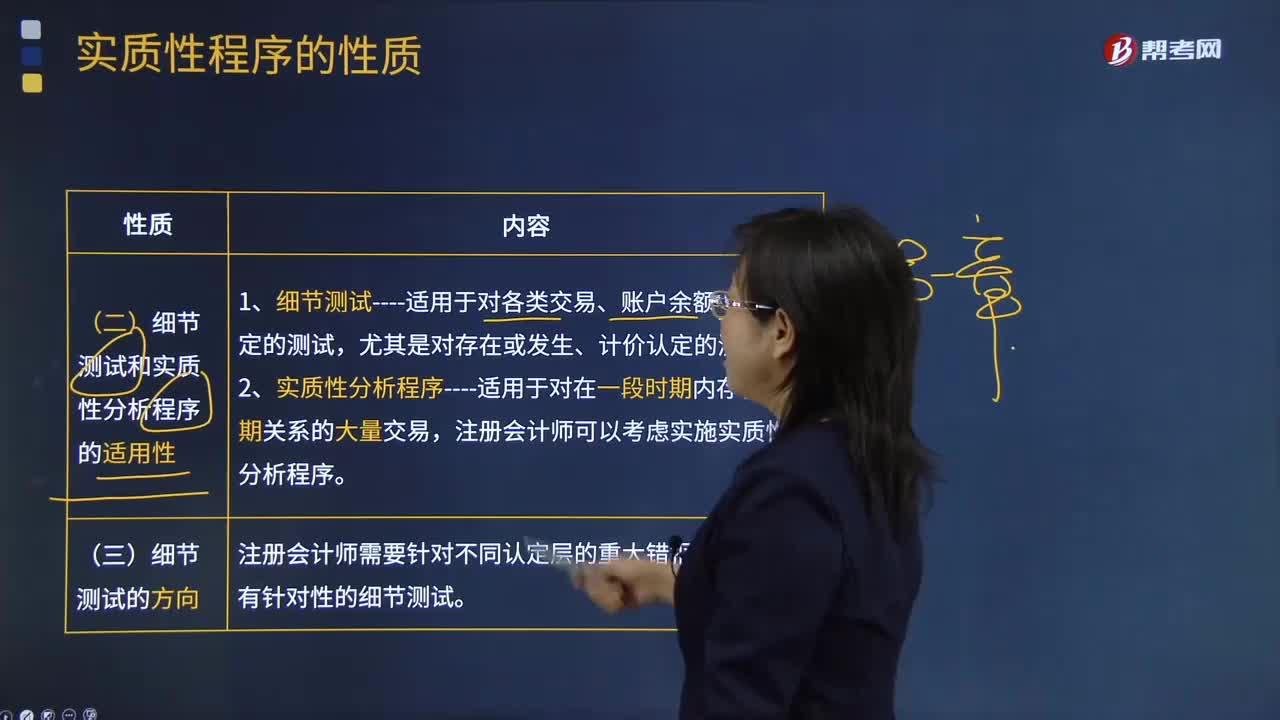

05:47什么是细节测试和实质性分析程序的适用性和细节测试的方向?:什么是细节测试和实质性分析程序的适用性和细节测试的方向?细节测试是对各类交易、账户余额和披露的具体细节进行测试,1.细节测试----适用于对各类交易、账户余额、披露认定的测试,注册会计师可以考虑实施实质性分析程序。注册会计师应当针对评估的风险设计细节测试,注册会计师需要针对不同认定层的重大错报风险设计有针对性的细节测试。在针对存在或发生认定设计细节测试时。

02:08

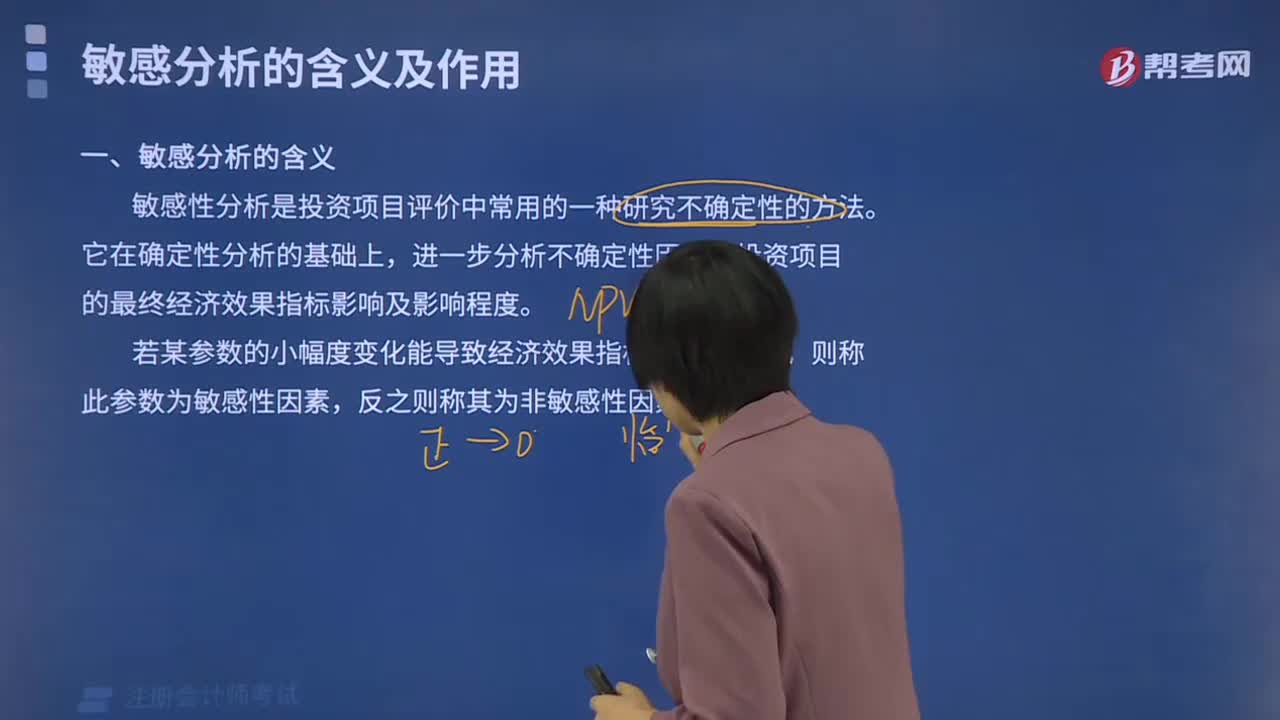

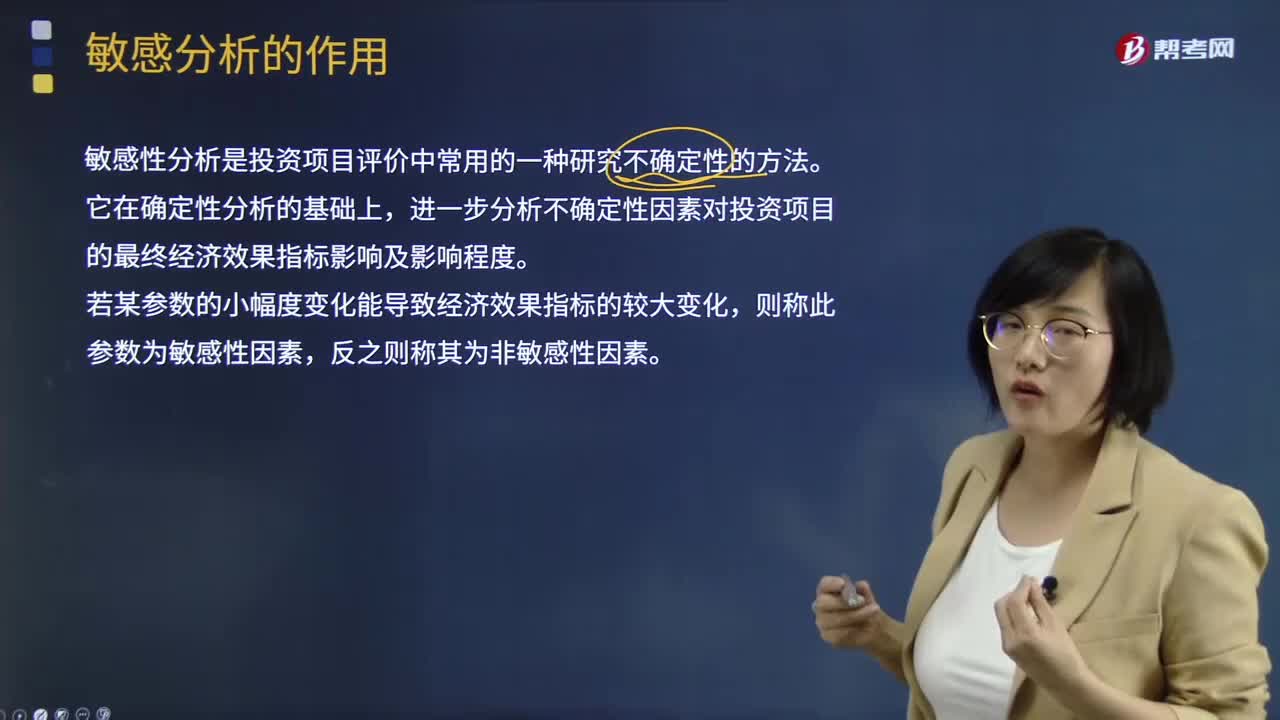

02:08敏感分析的作用是什么?:敏感分析的作用是什么?敏感性分析是投资项目评价中常用的一种研究不确定性的方法。它在确定性分析的基础上,进一步分析不确定性因素对投资项目的最终经济效果指标影响及影响程度。若某参数的小幅度变化能导致经济效果指标的较大变化,则称此参数为敏感性因素,反之则称其为非敏感性因素。投资项目的敏感性分析,测定某一变量发生特定变化时对净现值(或内含报酬率)的影响。

10:54

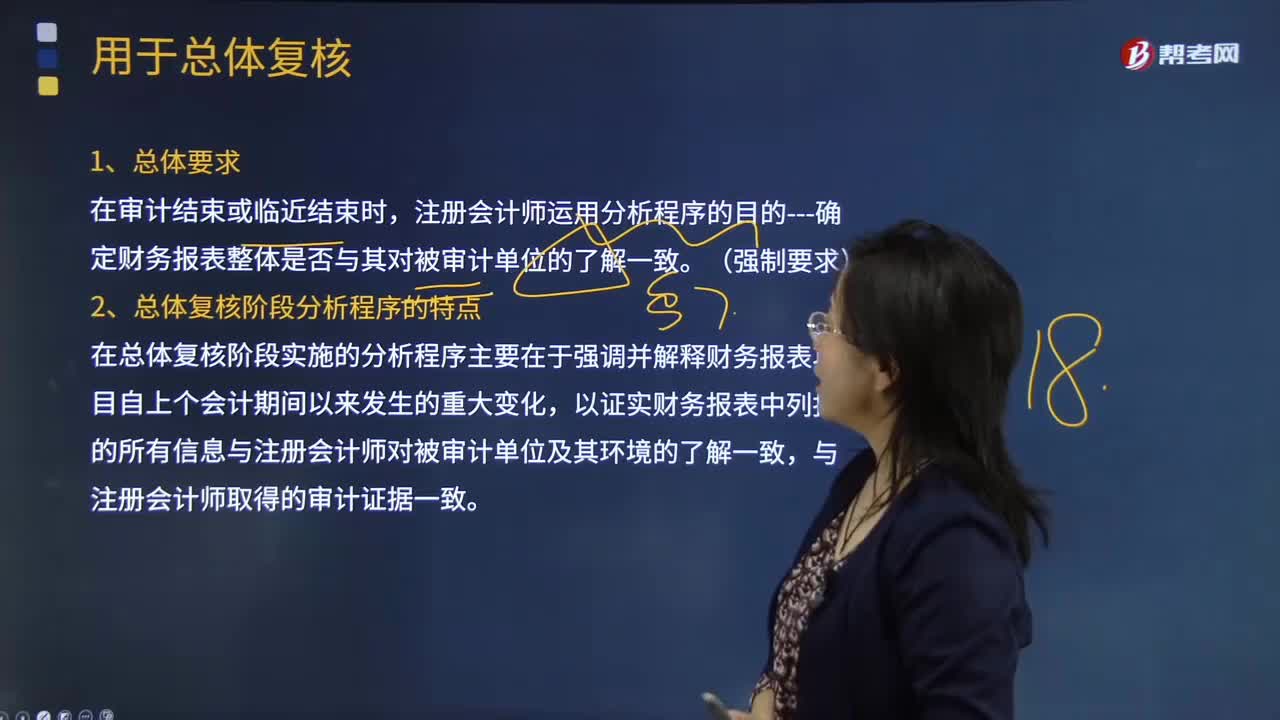

10:54用于总体复核的分析程序的具体内容是什么?:在总体复核阶段实施的分析程序主要在于强调并解释财务报表项目自上个会计期间以来发生的重大变化,D.用于总体复核的分析程序的主要目的在于识别那些可能表明财务报表存在重大错报风险的异常变化,注册会计师无需在了解被审计单位及其环境的各个方面实施分析程序,A.总体复核阶段分析程序针对的重大错报风险通常集中在财务报表层次,D.在结束阶段实施分析程序是为了在于识别可能表明财务报表存在重大错报风险的异常变化;

06:00

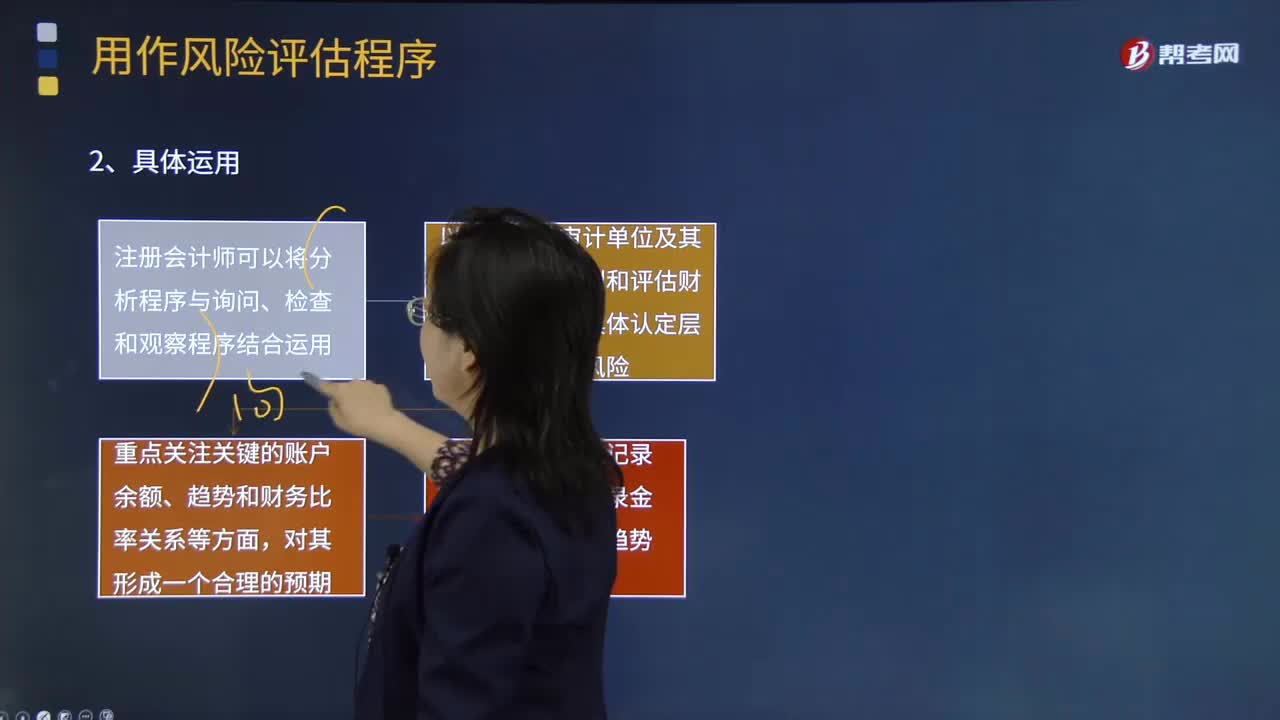

06:00用作风险评估程序是指什么?:以识别和评估财务报表层次和认定层次的重大错报风险(无论错报由于舞弊或错误导致)而实施的审计程序。注册会计师应当考虑计划实施的风险评估程序的性质、时间和范围。①注册会计师可以将分析程序与询问、检查和观察程序结合运用,②以获取对被审计单位及其环境的了解识别和评估财务报表层次及具体认定层次的重大错报风险;风险评估程序中运用分析程序的主要目的。

02:29

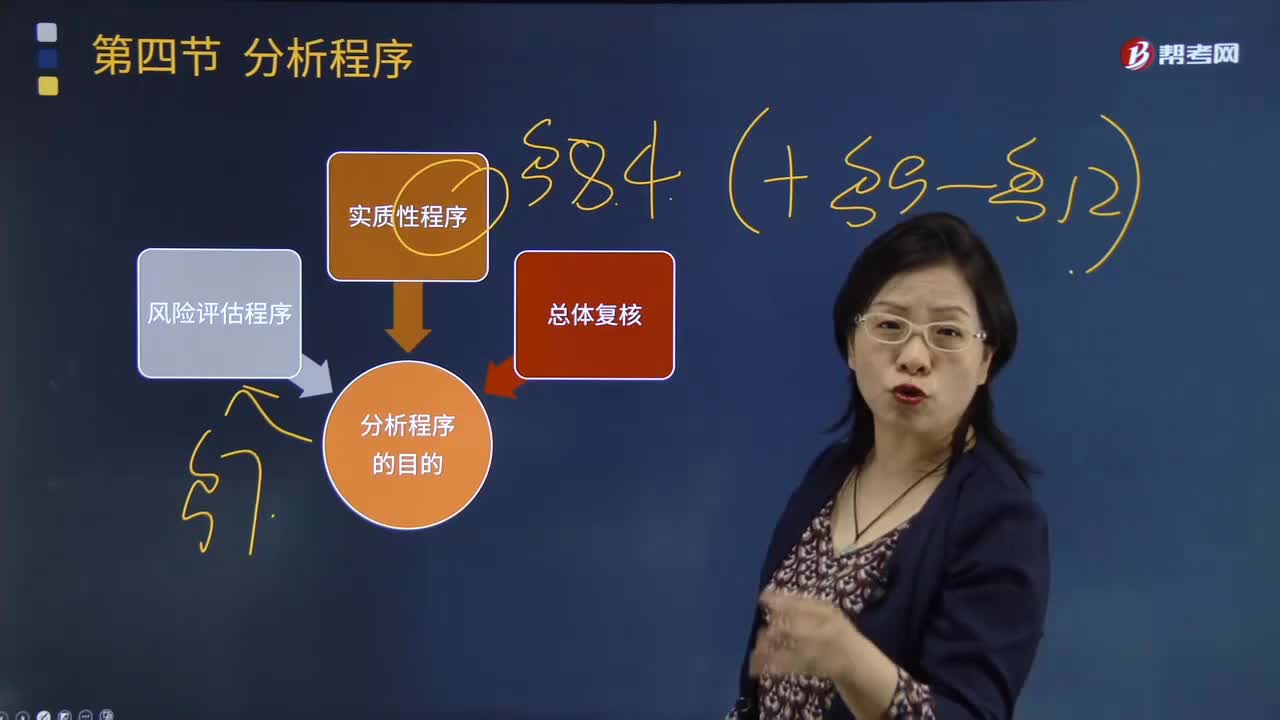

02:29注册会计师分析程序有什么目的?:注册会计师分析程序有什么目的?分析程序是注册会计师在了解被审计单位及其环境时运用的重要程序之一。注册会计师实施风险评估程序的目的在于了解被审计单位及其环境并评估财务报表层次和认定层次的重大错报风险。在风险评估过程中使用分析程序也服务于这一目的,2.当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时。在针对评估的重大错报风险实施进一步审计程序时。

01:02

01:02审计程序的作用有哪些?:审计程序的作用有哪些?审计程序是审计工作从开始到结束的整个过程。即计划阶段、实施审计阶段和审计完成阶段。初步评价被审计单位的内部控制;分析审计风险;对被审计单位内部控制进行控制测试;对会计报表项目进行实质性测试;整理、评价执行审计业务中收集到的审计证据;注册会计师通过实施审计程序,控制测试旨在评价内部控制在防止或发现并纠正认定层次重大错报方面的运行有效性。实质性程序旨在发现认定层次重大错报。

08:53

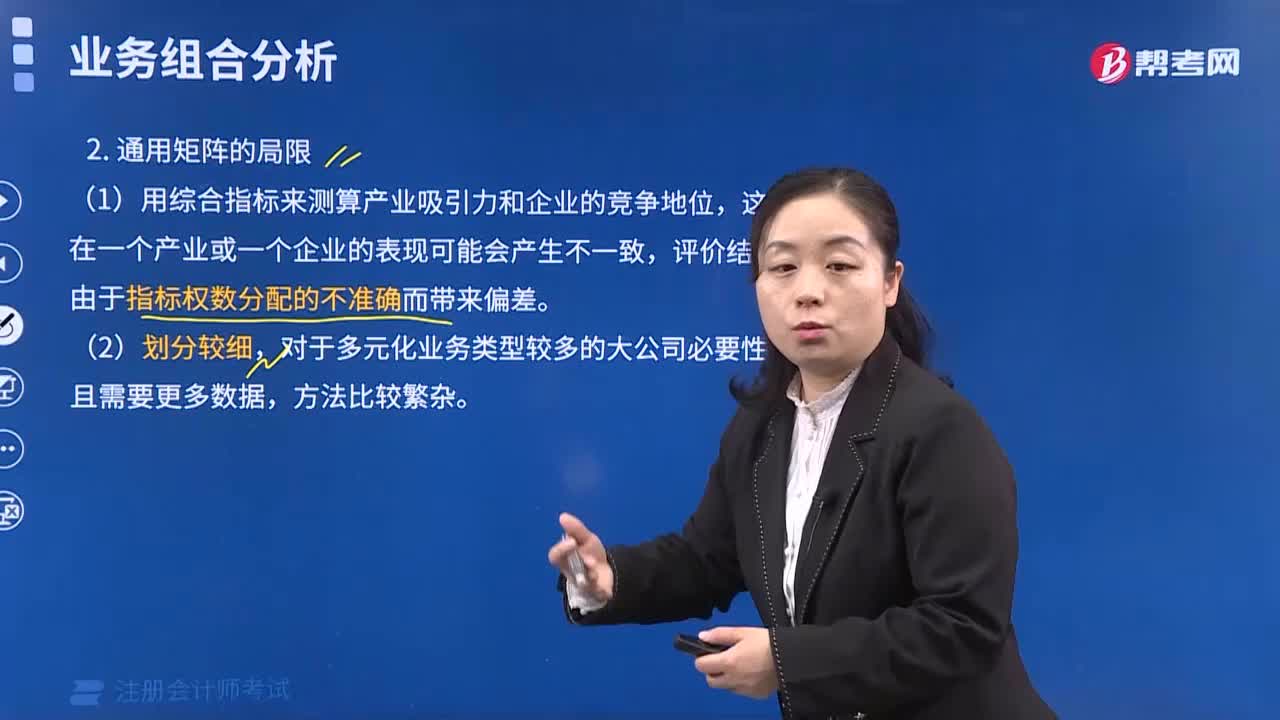

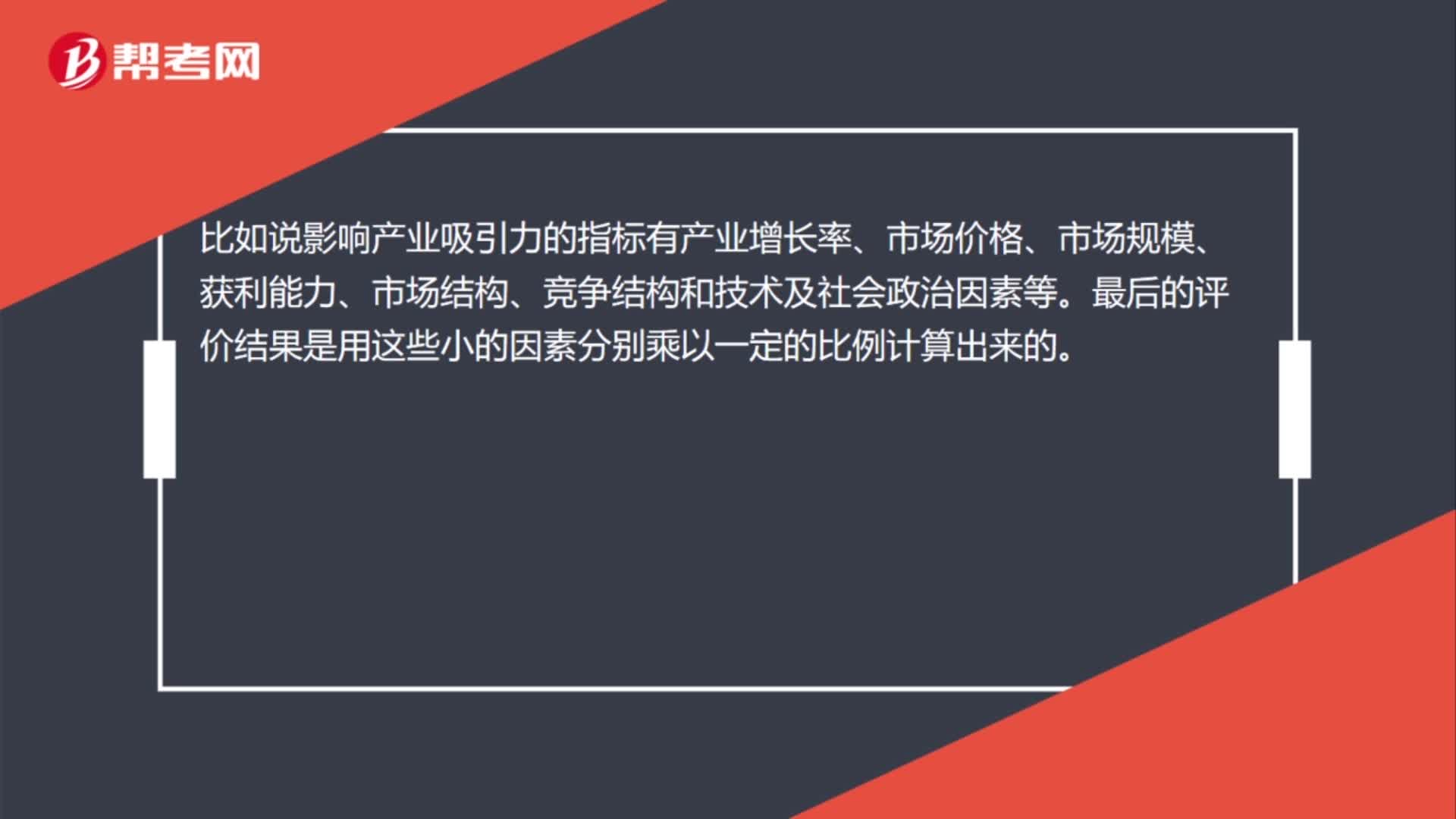

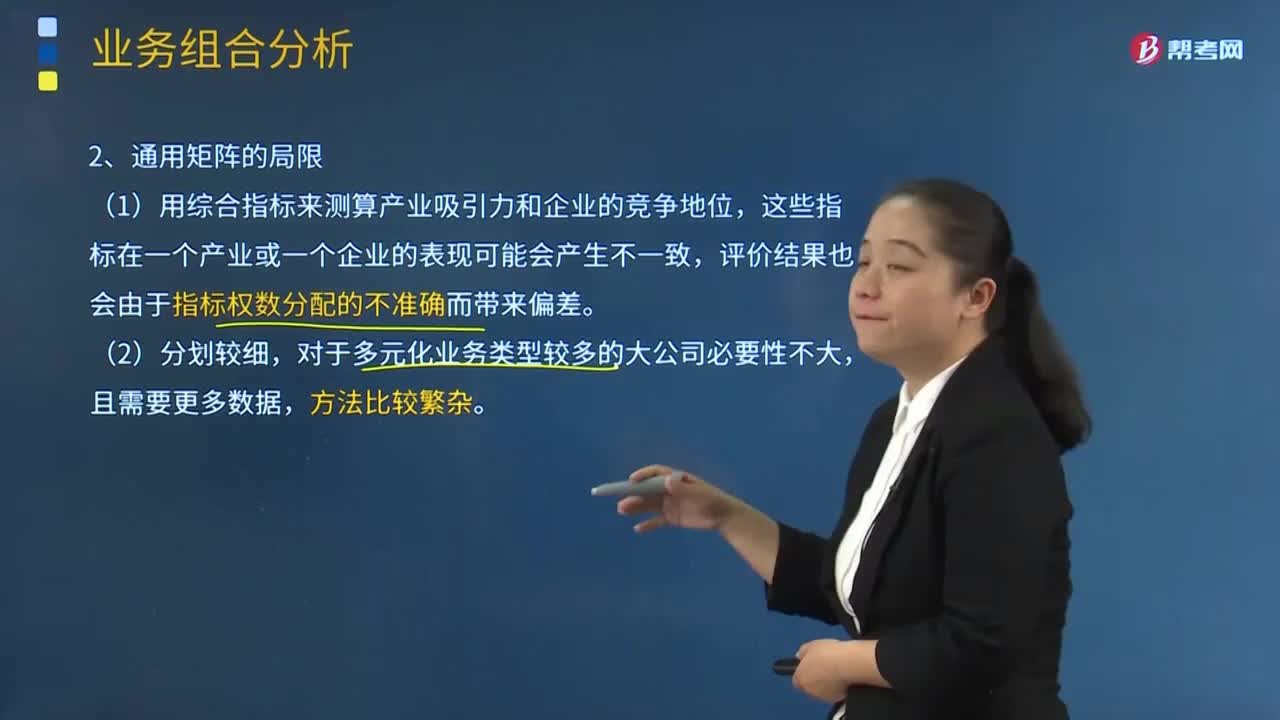

08:53通用矩阵的局限主要有哪些内容?:即移动2G业务、移动3G业务、固定电话业务、宽带数据业务,结合A省通信产品的市场增长率和A省B通信公司的相对市场份额,可以将A省B通信公司的4种通信产品在波士顿矩阵中相应定位,但由于宽带用户的发展或多或少的受到传统固定电话业务的制约,A省B通信公可在传统固定电话业务具有相对优势。其主要的业务发展点在于移动业务和互联网业务的结合,所以从移动3G业务的相对市场份额来看。

02:06

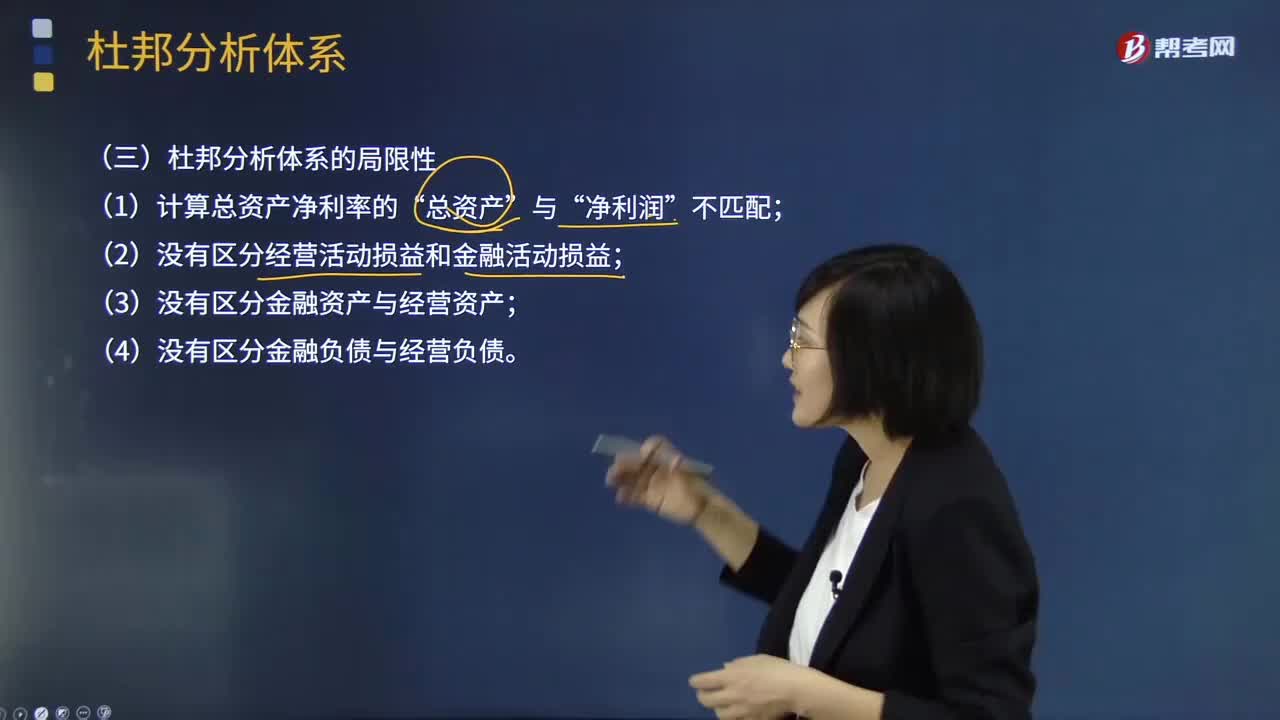

02:06杜邦分析体系的局限性表现在哪些方面?:重点揭示企业获利能力及权益乘数对净资产收益率的影响,分母中的总资产是全部资产提供者包括股东和债权人享有的权利,企业的金融资产是投资活动的剩余,金融费用也应从经营收益中剔除,才能使经营资产和经营收益匹配。正确计量基本盈利能力的前提是区分经营资产和金融资产。区分经营收益与金融收益费用,(2)没有区分经营活动损益和金融活动损益,(3)没有区分金融资产与经营资产。(4)没有区分金融负债与经营负债。

08:38

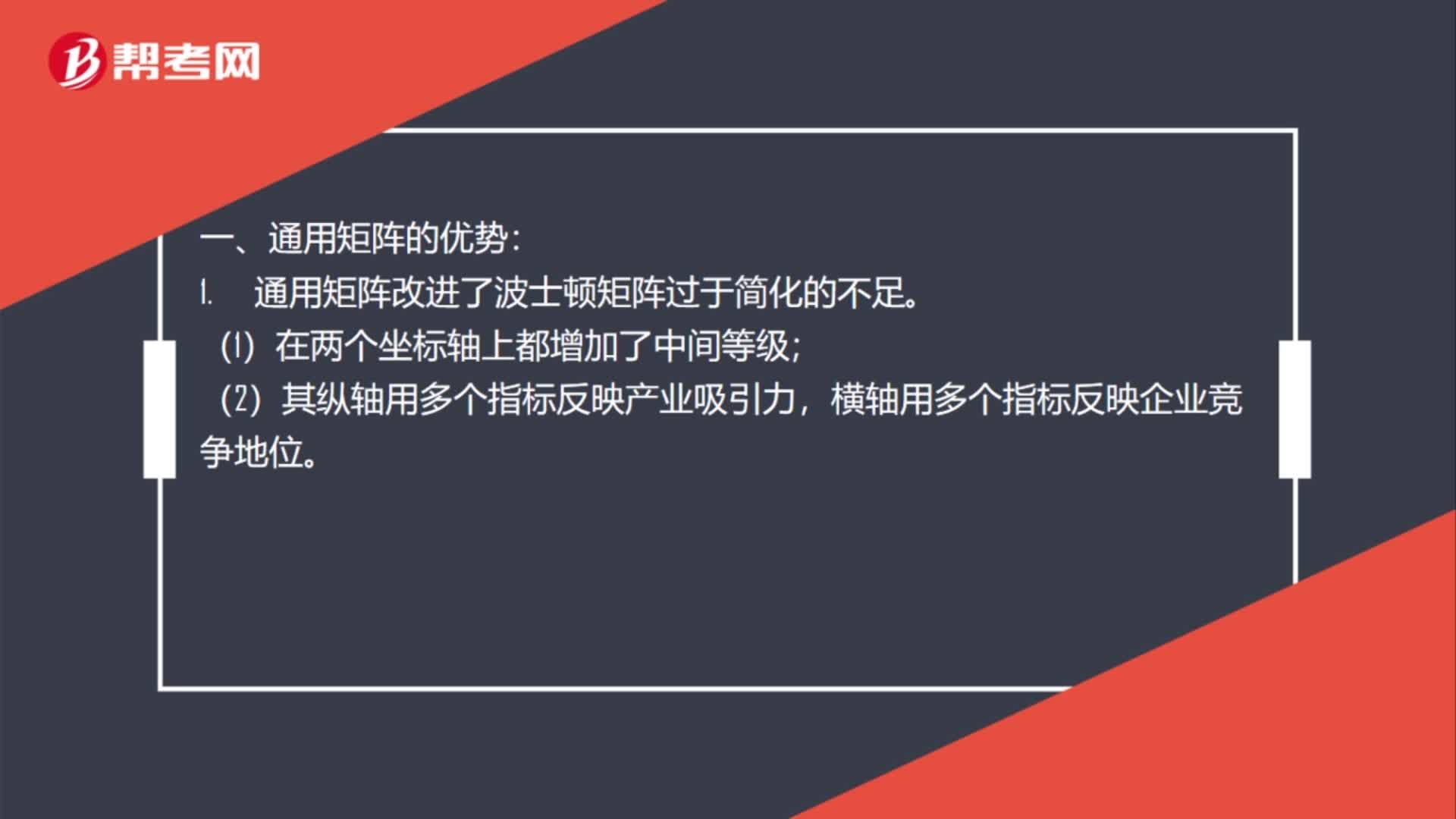

08:38波士顿矩阵的局限指的是什么?:又称市场增长率-相对市场份额矩阵、波士顿咨询集团法、四象限分析法、产品系列结构管理法等。企业要确定各业务的市场增长率和相对市场占有率是比较困难的。它用市场增长率和企业相对占有率两个单一指标分别代表产业的吸引力和企业的竞争地位;【2013年注册会计师考试真题】下列各项企业竞争策略运用了波士顿矩阵分析的是( ),波士顿矩阵将产品从市场增长率和市场占有率角度两个维度进行分析。

01:29

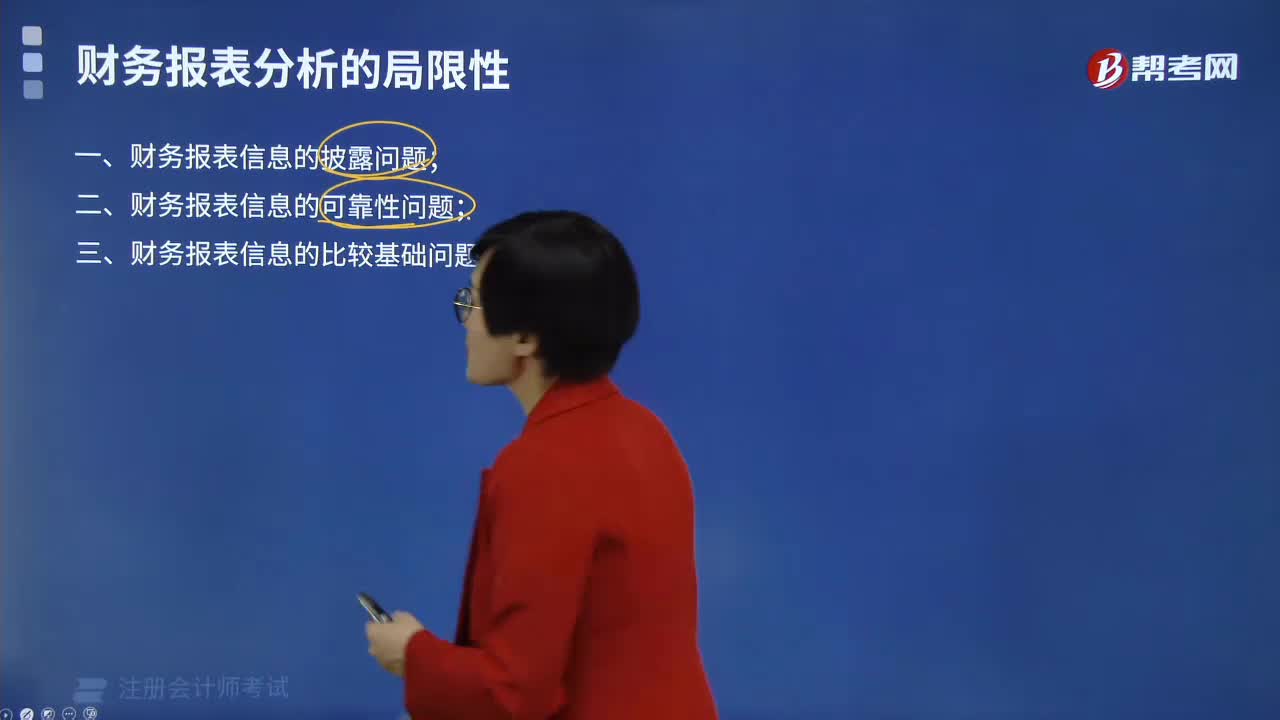

01:29财务报表分析的局限性表现在哪些方面?:财务报表分析的局限性表现在哪些方面?财务报表分析对于了解企业的财务状况和经营业绩,会计争端处理的法律系统、资本市场结构、公司治理结构等。这些因素是决定企业会计系统质量的外部因素,使财务数据不能完全反映企业的实际状况,会计环境的重要变化会导致会计系统的变化。会计规范要求以历史成本报告资产;(二)财务报表信息的可靠性问题。外部分析人员很难认定是否存在虚假陈述。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日