下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

03:16

03:16税收征收管理法的立法目的和适用范围分别是什么?:税收征收管理法的立法目的和适用范围分别是什么?《中华人民共和国税收征收管理法》是为了加强税收征收管理,(一)税收征收管理法的立法目的。2、规范税收征收和缴纳行为。(二)税收征收管理法的适用范围,凡依法由税务机关征收的各种税收的征收管理”3、海关征收和代征的税种(进口环节的增值税、消费税)也不适用《征管法》。(三)税收征收管理法的遵守主体:符合《中华人民共和国税收征收管理法》的是( );

03:54

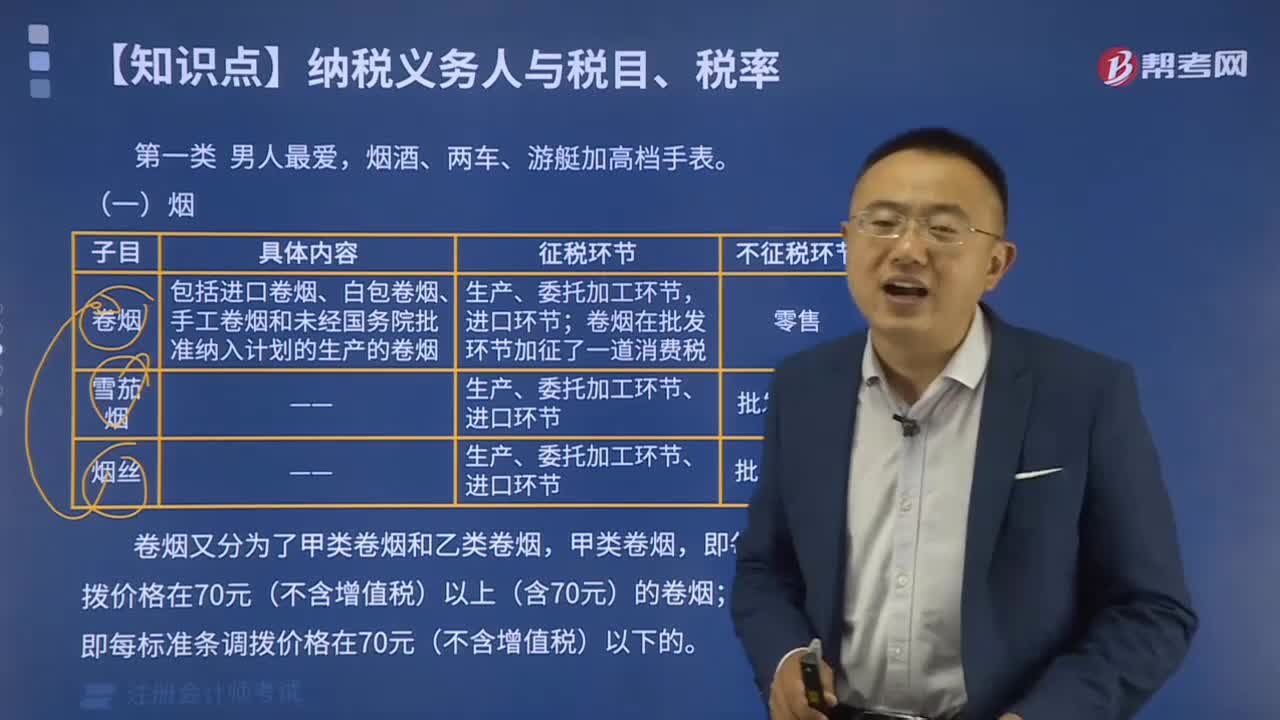

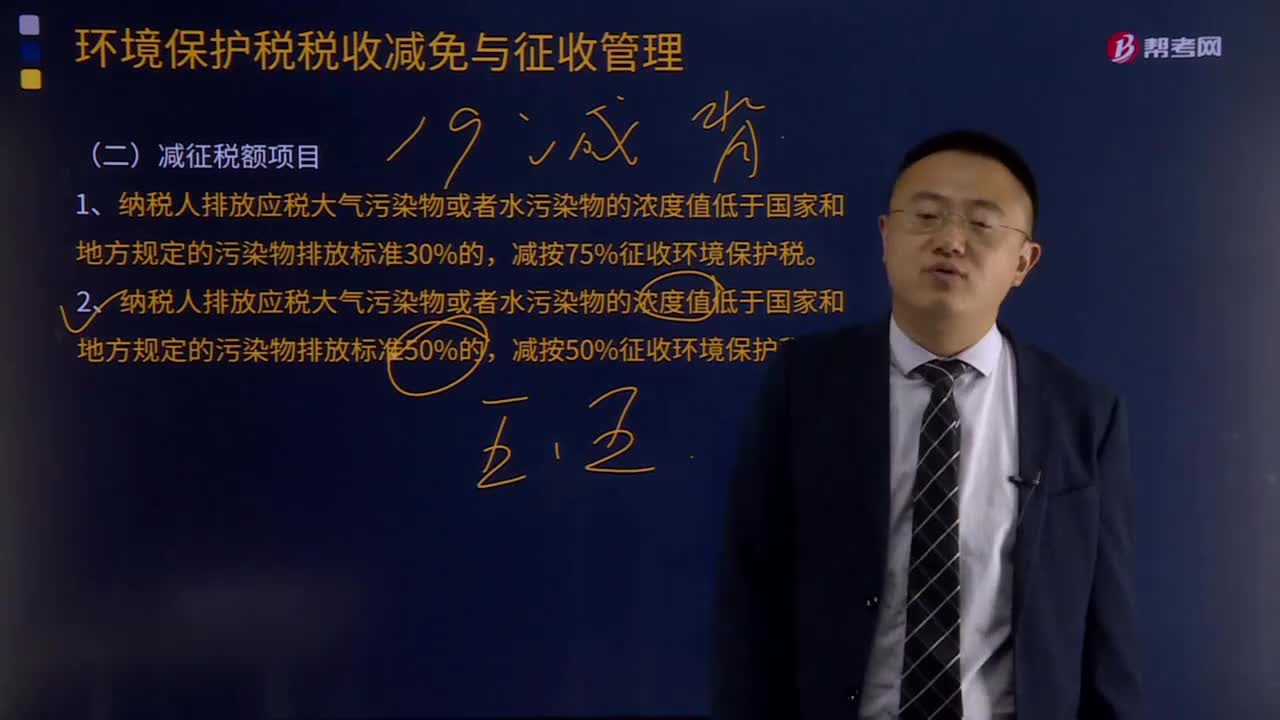

03:54烟叶税税率、应纳税额应该如何计算?:纳税义务发生时间为纳税人收购烟叶的当天(指纳税人向烟叶销售者付讫收购烟叶款项或者开具收购烟叶凭证的当天),【例题·单选题】某烟草公司2018年8月8日支付烟叶收购价款88万元,D.纳税人应当自纳税义务发生月终了之日起15日内申报并缴纳税款,A.烟草公司8月收购烟叶应缴纳烟叶税19.6万元C.烟草公司收购烟叶的纳税义务发生时间是8月8日D.烟草公司应向公司所在地主管税务机关甲报缴纳烟叶税

12:32

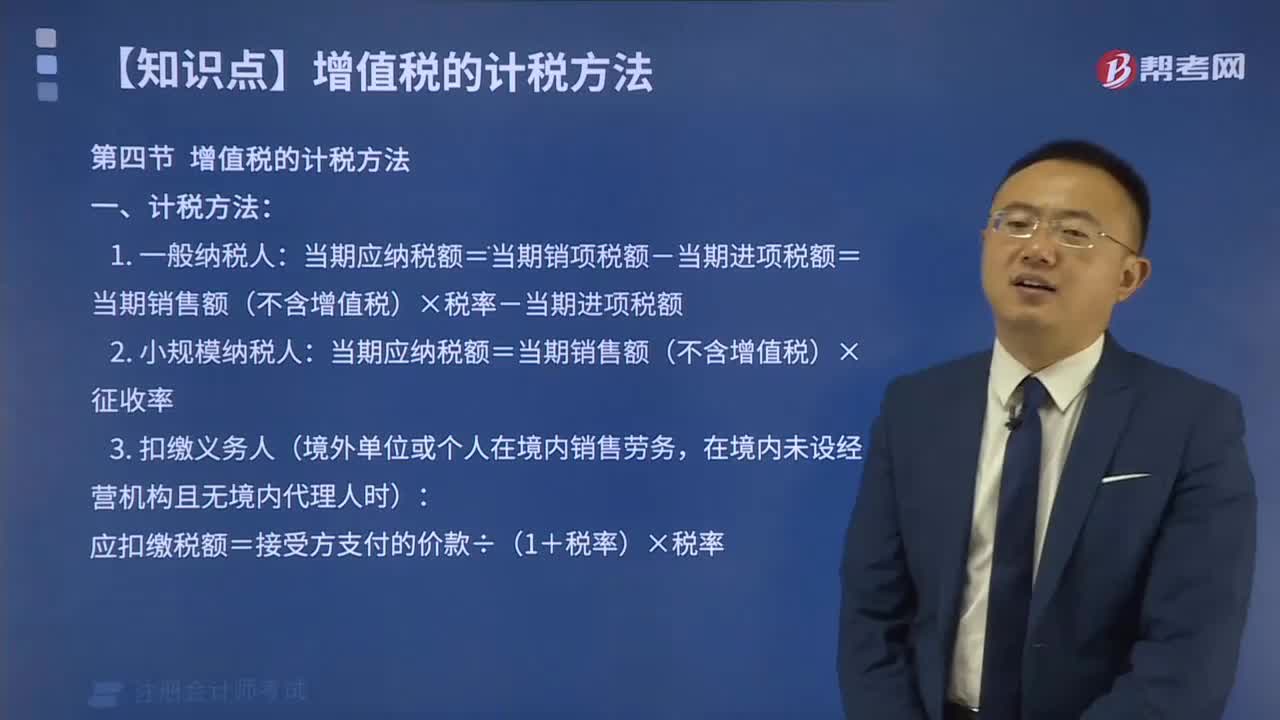

12:32进口环节增值税的征收范围及纳税人是指什么?:进口环节增值税的征收范围及纳税人是指什么?进口环节增值税的纳税人:为进口货物增值税的纳税义务人。【提示】对代理进口货物以海关开具的完税凭证上的纳税人为增值税纳税人。进口环节增值税的税率:减按3%征收进口环节增值税。3、跨境电子商务零售进口商品的进口环节增值税、消费税取消免征税额,按照货物税率全额征收关税和进口环节增值税、消费税,4、进口环节增值税应纳税额计算。

01:27

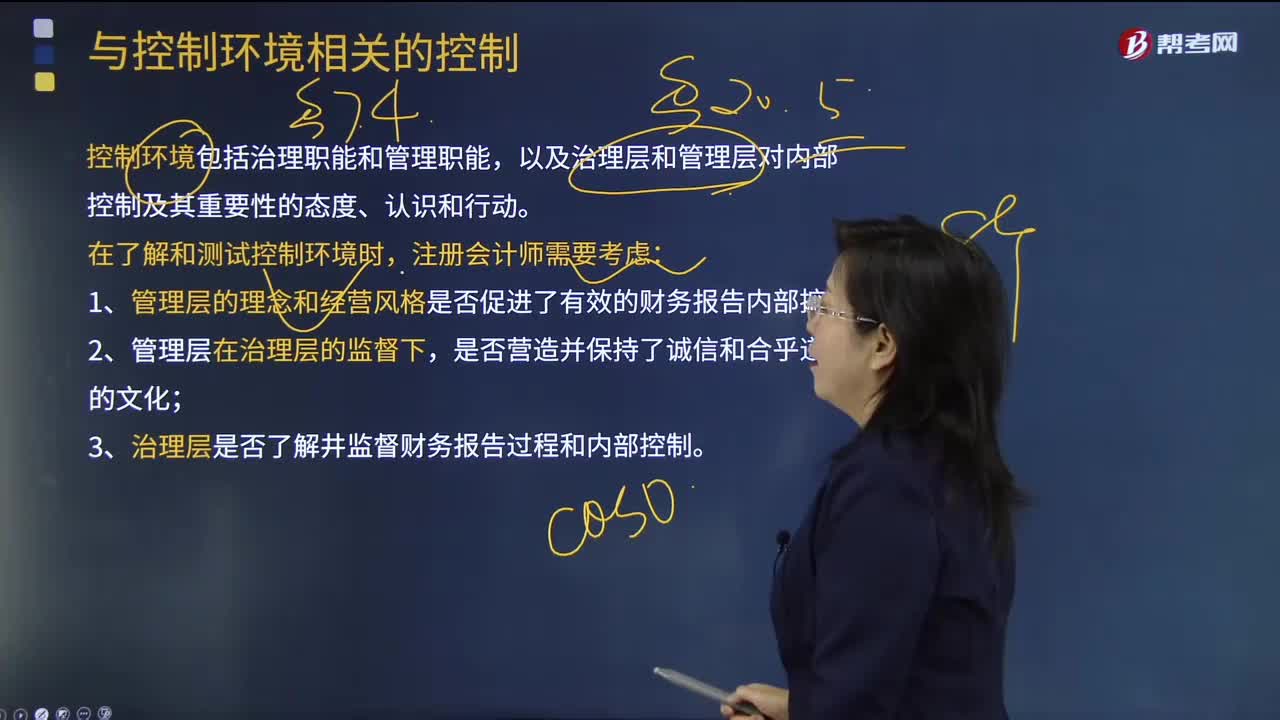

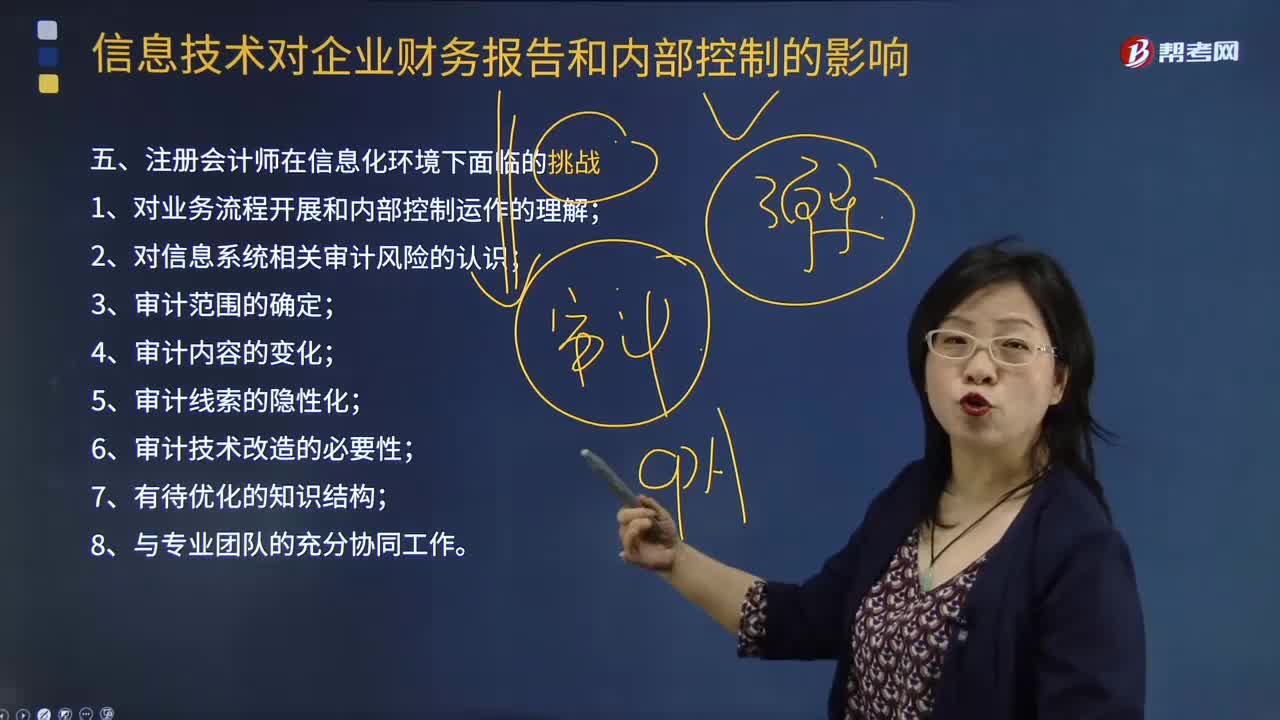

01:27注册会计师在信息化环境下面临着哪些挑战?:注册会计师面对的是功能复杂、高度集成的大型信息系统,如果作为审计工作对象的财务会计信息和报告是由企业财务报告相关信息系统作为载体所形成的,那么注册会计师在了解业务流程和内部控制、识别和评估审计风险、确定审计风险的应对以及审计范围、制定整体审计计划、执行审计程序以及收集审计证据等方面将面临来自信息化环境的众多挑战。注册会计师需要重新建立对业务流程开展和内部控制运作的理解和认识。

00:43

00:43注册会计师几年内考完?:注册会计师几年内考完?第一阶段的单科合格成绩5年有效。对在连续5年内取得第一阶段6个科目合格成绩的考生,发放专业阶段合格证。第二阶段考试科目应在取得专业阶段合格证后5年内完成。对取得第二阶段考试合格成绩的考生,发放全科合格证。

02:29

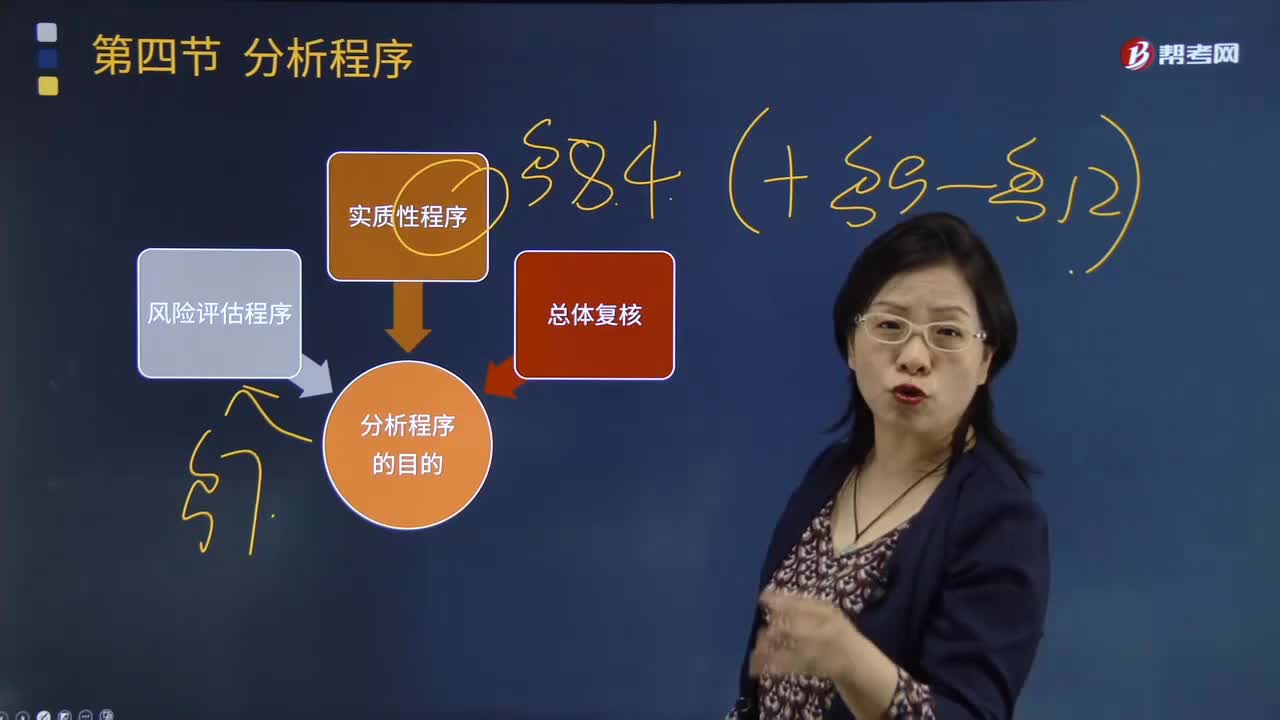

02:29注册会计师分析程序有什么目的?:注册会计师分析程序有什么目的?分析程序是注册会计师在了解被审计单位及其环境时运用的重要程序之一。注册会计师实施风险评估程序的目的在于了解被审计单位及其环境并评估财务报表层次和认定层次的重大错报风险。在风险评估过程中使用分析程序也服务于这一目的,2.当使用分析程序比细节测试能更有效地将认定层次的检查风险降至可接受的水平时。在针对评估的重大错报风险实施进一步审计程序时。

00:29

00:29注册会计师审计是什么?:注册会计师审计是什么?注册会计师审计是指注册会计师对财务报表是否不存在重大错报提供合理保证,以积极的方式提出意见,增强除管理层之外的预期使用者对财务报表信赖的程度。

00:33

00:33注册会计师经济法是什么?:注册会计师经济法是什么?注册会计师经济法是注册会计师六科之一,一共有12个章节,主要内容是民事法律和经济法法律。所谓经济法就是调整现代国家进行宏观调控和市场规制过程中发生的社会关系的法律规范的总称。

02:29

02:29注册会计师和会计师有什么区别?:注册会计师和会计师有什么区别?而注册会计师属于一种执业资格。中级会计职称也就是我们常说的会计师,是指取得注册会计师证书并在会计师事务所执业的人员,会计师属于职称类证书,会计职称证书分为初级会计师、中级会计师和高级会计师,而注册会计师属于执业证书,而注册会计师只需要大专及以上学历都可以报考,会计师考试科目为财务会计、经济法和财务管理三门课程,而注册会计师考试分为专业阶段和综合阶段考试。

03:50

03:50注册会计师的目标与错误的类型的内容分别是什么?:1.注册会计师的目标是要确保不累积的错报(即低于临界值的错报)连同累积的未更正错报不会汇总成为重大错报。如果注册会计师预期被审计单位存在数量较多、金额较小的错报,2.将错报区分为事实错报、判断错报和推断错报,注册会计师在审计测试中发现购人存货的实际价值为15 000元,一是管理层和注册会计师对会计估计值的判断差异;由于包含在财务报表中的管理层作出的估计值超出了注册会计师确定的一个合理范围。

00:41

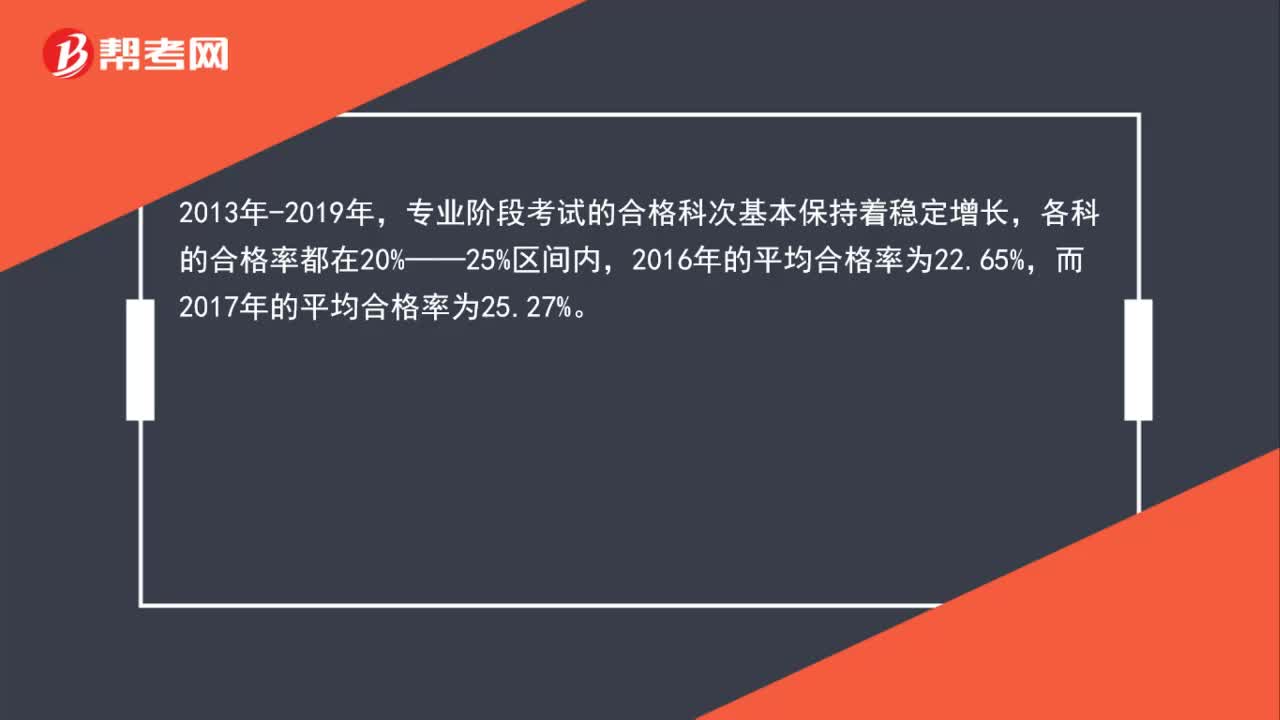

00:41注册会计师考试通过率是多少?:注册会计师考试通过率是多少?2013年-2019年,专业阶段考试的合格科次基本保持着稳定增长,各科的合格率都在20%——25%区间内,而2017年的平均合格率为25.27%。

03:29

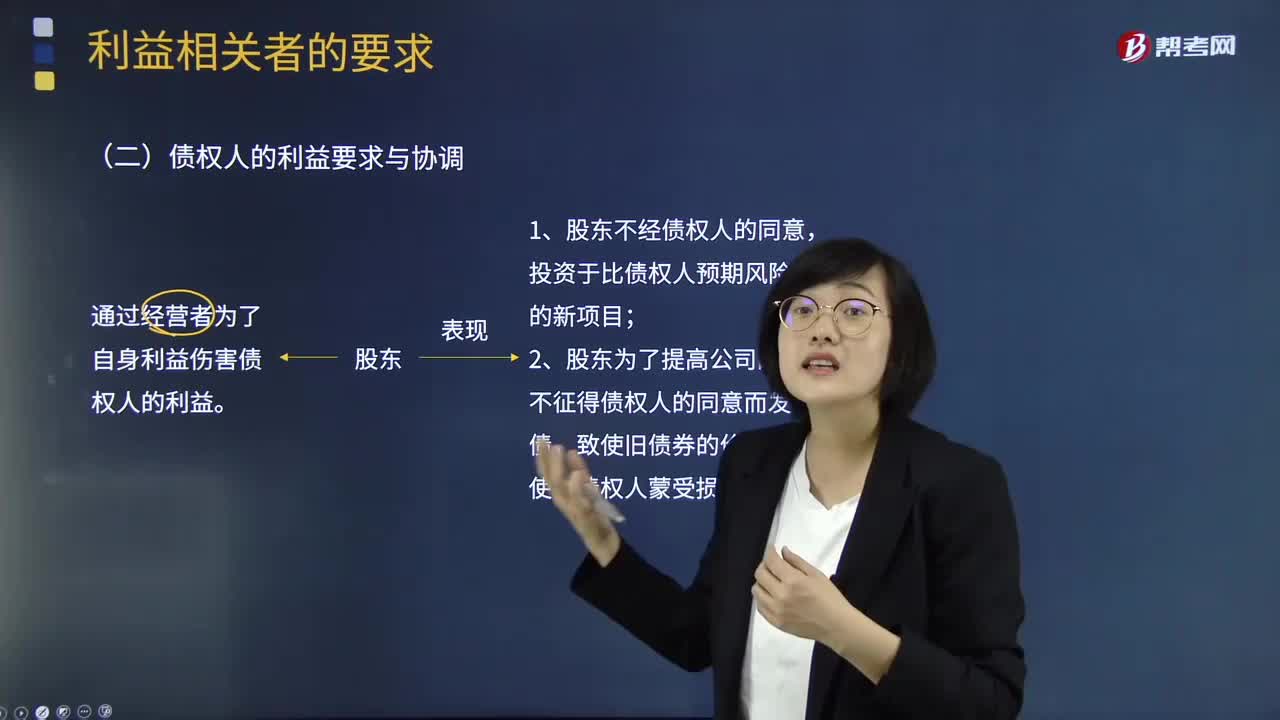

03:29债权人的利益要求与协调视频讲解:当公司向债权人借入资金后,两者也形成一种委托代理关系。债权人把资金借给公司,要求到期时收回本金,并获得约定的利息收入;公司借款的目的是用来经营,两者的利益并不完全一致。债权人事先知晓借出资金是有风险的,并把这种风险的相应报酬嵌入利率。通常要考虑的因素包括:预计公司新增资产的风险、公司未来的资金结构等。他们之间的相互关系和表现为:

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日