下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:22

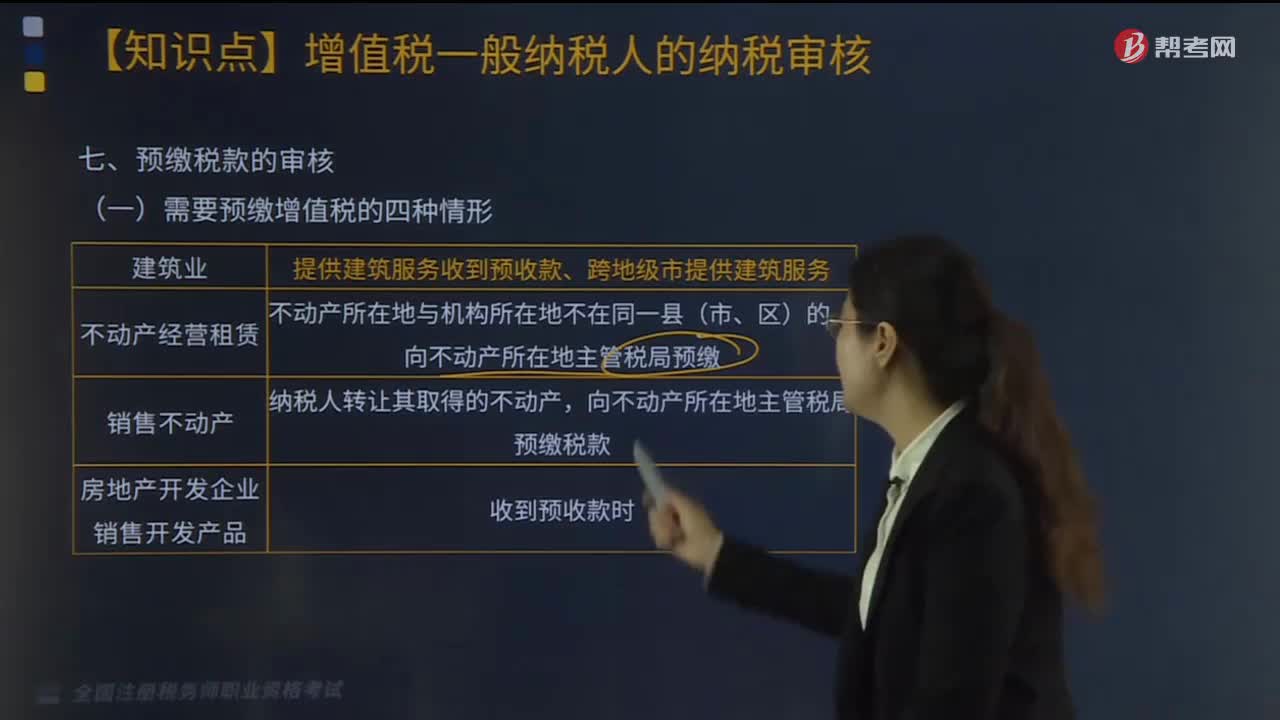

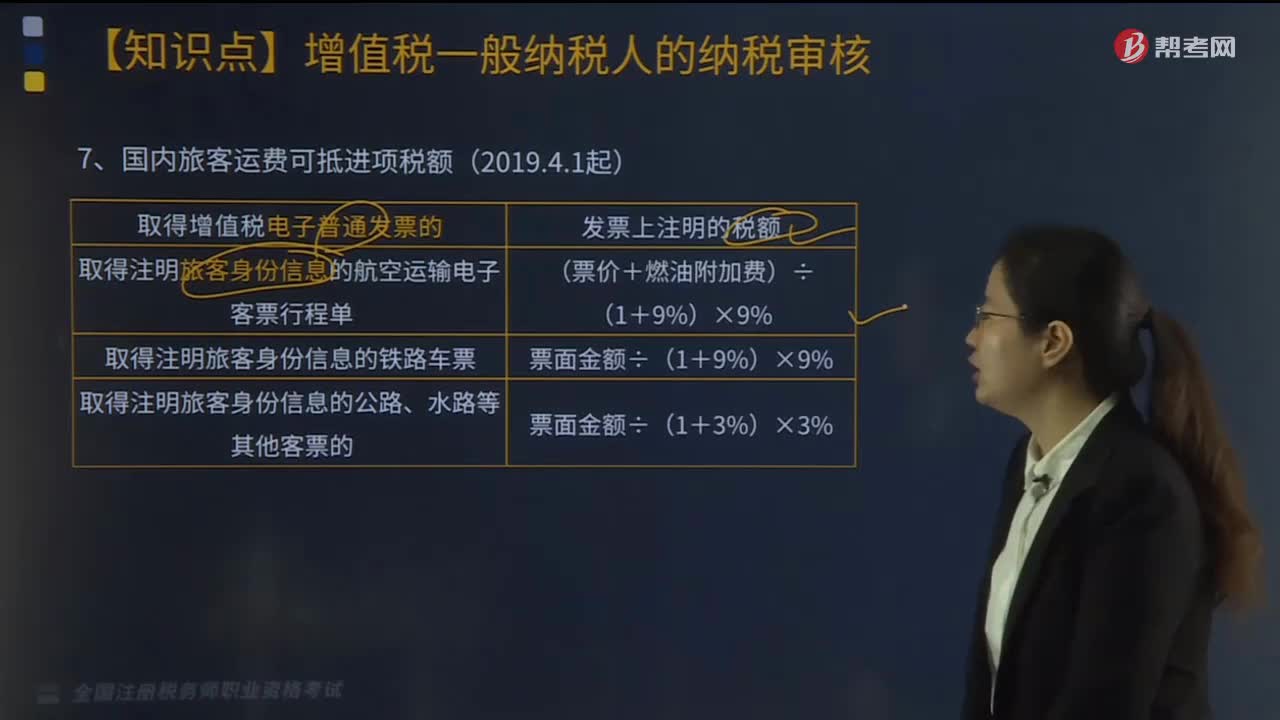

02:22国内旅客运费可抵进项税额有哪几种情况?:国内旅客运费可抵进项税额有哪几种情况?

04:00

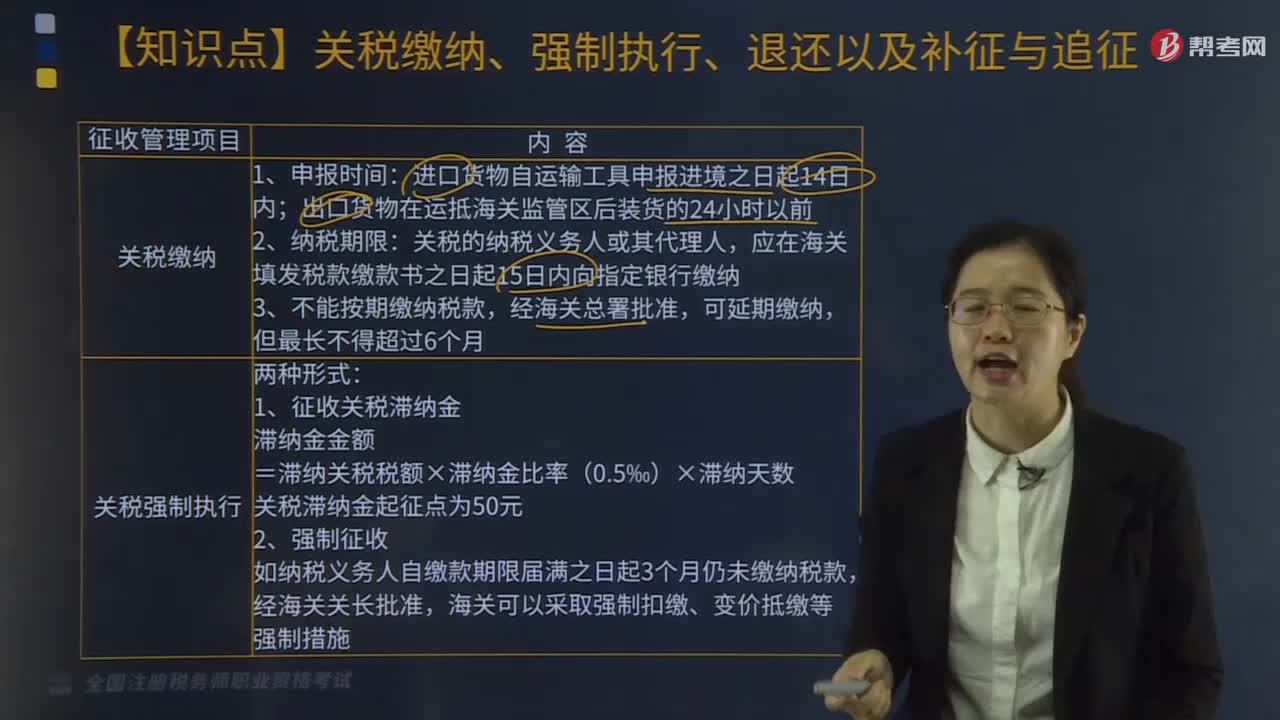

04:00关税强制执行有哪些情形?:1.征收关税滞纳金。关税滞纳金起征点为50元,如纳税义务人自缴款期限届满之日起3个月仍未缴纳税款。海关可以采取强制扣缴、变价抵缴强制措施;一、关税缴纳。关税的纳税义务人或其代理人,应在海关填发税款缴款书之日起15日内向指定银行缴纳,连同原纳税收据向海关申请退税;三、关税补征和追征,(1)关税补征,是因非纳税人违反海关规定造成的少征或漏征关税。关税补征期为缴纳税款或货物放行之日起1年内

02:37

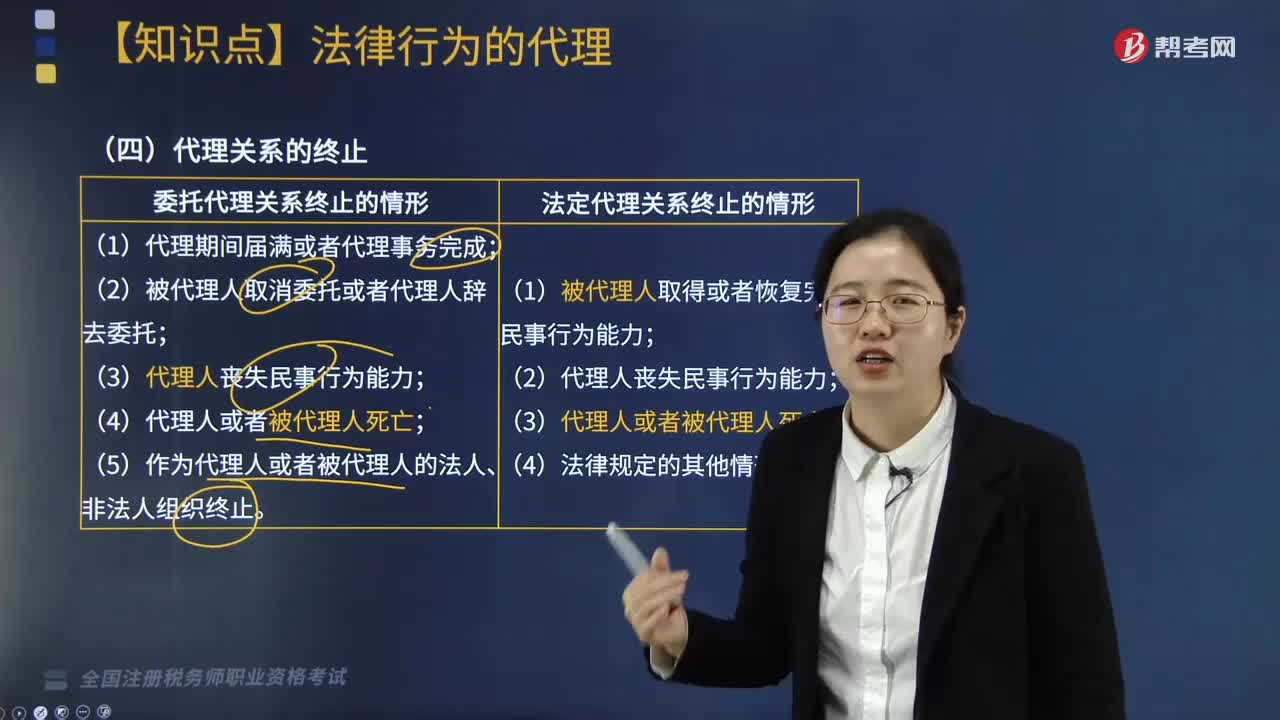

02:37代理关系的终止情形有哪些?:委托代理关系终止的情形:(5)作为代理人或者被代理人的法人、非法人组织终止。(1)被代理人取得或者恢复完全民事行为能力;(3)代理人或者被代理人死亡;委托代理人实施的代理行为有效:(1)代理人不知道并且不应当知道被代理人死亡;(3)授权中明确代理权在代理事务完成时终止;为了被代理人的继承人的利益继续代理。【例题·多选题】在代理人与被代理人成立委托代理关系后,C.代理人丧失民事行为能力

01:28

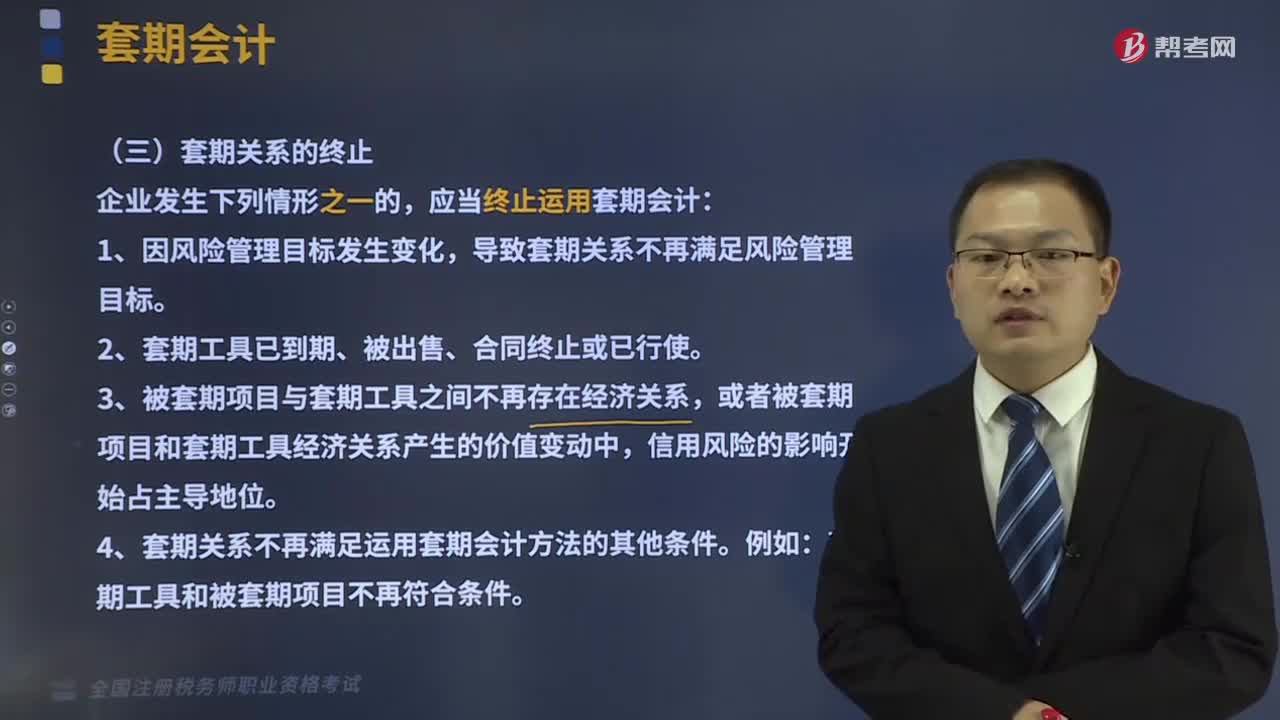

01:28套期关系应该在什么情况下终止?:套期关系应该在什么情况下终止?套期关系是指套期工具和被套期项目之间的关系。只有当企业的风险管理策略将这两个要素有机地连接起来,2、套期工具已到期、被出售、合同终止或已行使。3、被套期项目与套期工具之间不再存在经济关系,或者被套期项目和套期工具经济关系产生的价值变动中,4、套期关系不再满足运用套期会计方法的其他条件。套期工具和被套期项目不再符合条件。导致套期关系不再满足风险管理目标。

07:08

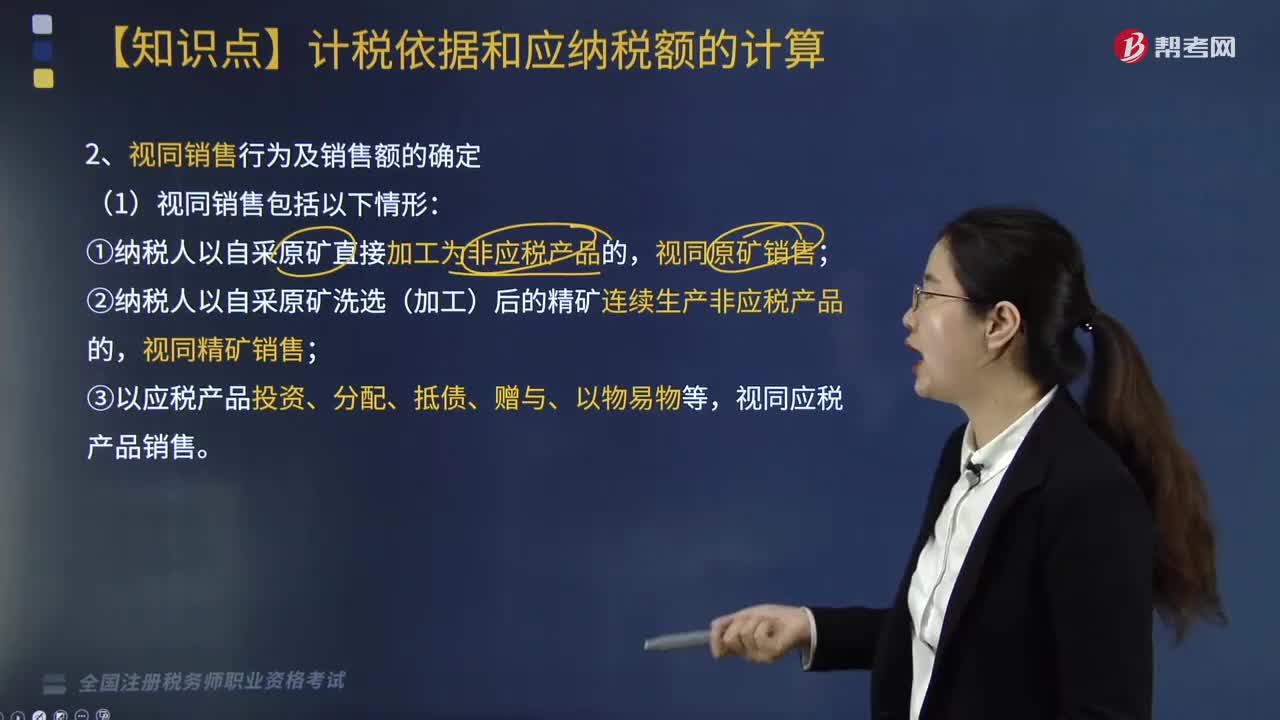

07:08视同销售包括哪些情形?:纳税人以自采原矿直接加工为非应税产品的,纳税人以自采原矿洗选(加工)后的精矿连续生产非应税产品的,一、纳税人有视同销售应税产品行为而无销售价格的,税务机关应按下列顺序确定其应税产品计税价格:③按应税产品组成计税价格确定:④按后续加工非应税产品销售价格。视同销售非应税产品缴纳资源税,视同销售原煤缴纳资源税,视同销售精矿缴纳资源税,视同销售原矿缴纳资源税,纳税人开采或者生产应税产品。

02:58

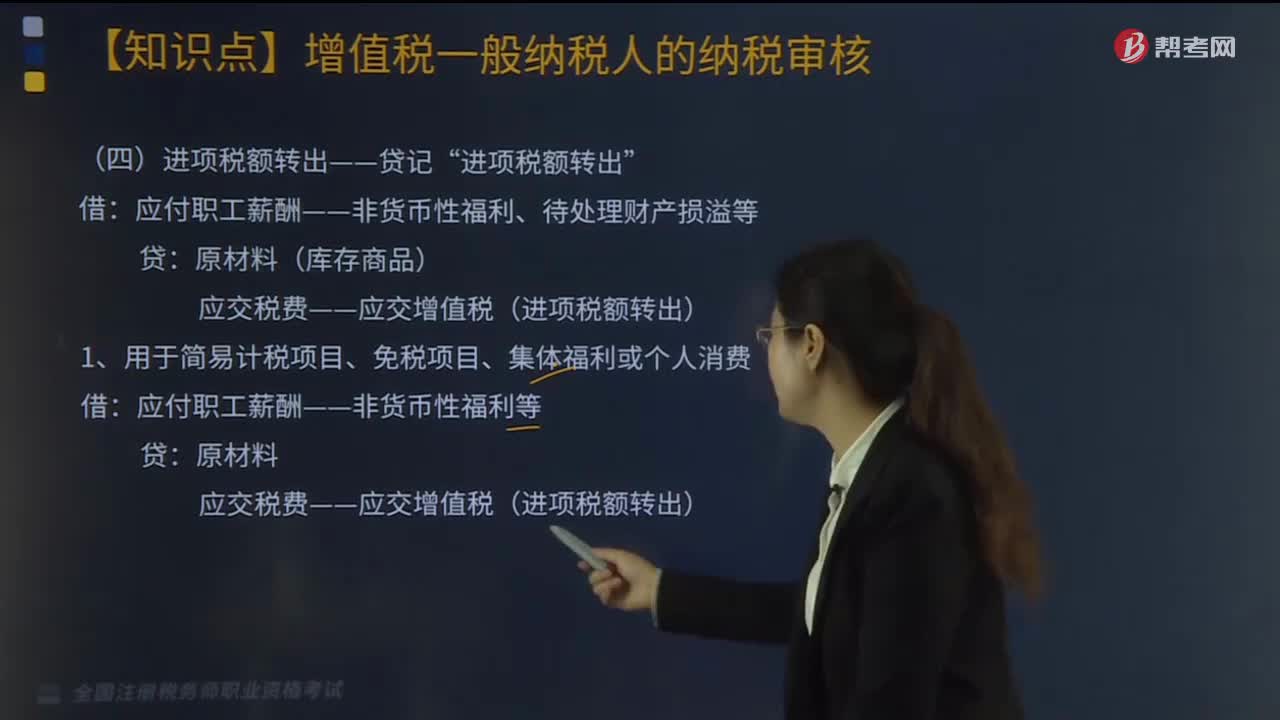

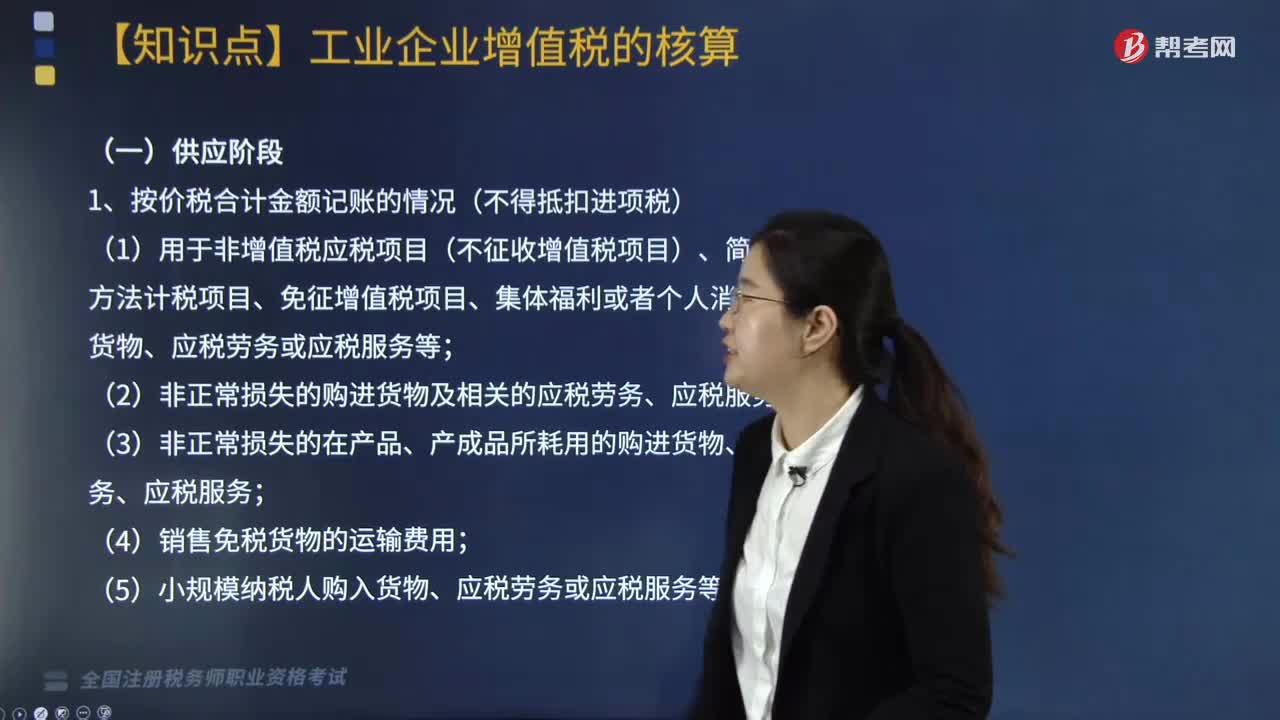

02:58按价税合计金额记账有几种情况?:按价税合计金额记账有几种情况?价税合计指的是销售货物行为中收入与增值税合计的意思,因销售货物的收入不含增值税,但在确认销售收入时应按税法要求确认相关的增值税。处于供应阶段下按价税合计金额记账的情况(不得抵扣进项税)有五种,(1)用于非增值税应税项目(不征收增值税项目)、简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、应税劳务或应税服务等;

04:41

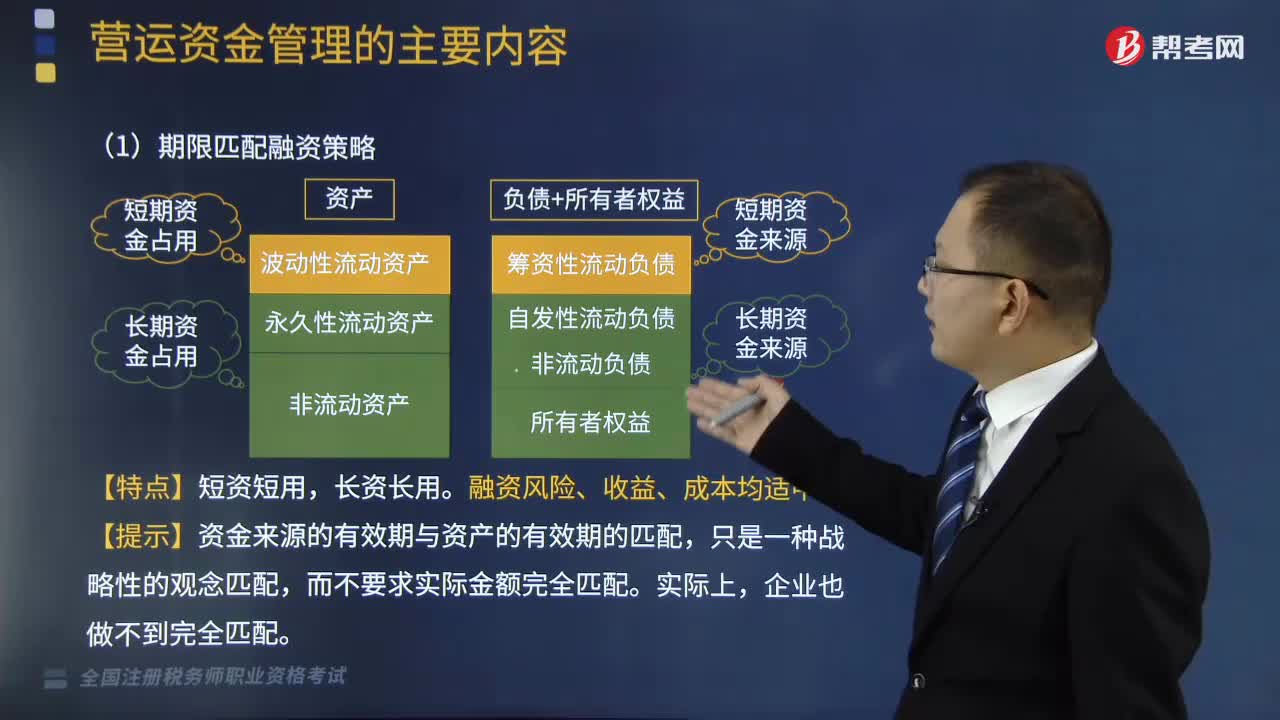

04:41流动资产的融资策略可以划分为哪几种类型?:流动资产的融资策略可以划分为哪几种类型?流动资产的融资策略可以划分为:期限匹配融资策略、保守融资策略、激进融资策略三种基本类型。1.期限匹配融资策略,A.期限匹配融资策略,D.风险匹配融资策略。长期融资支持非流动资产、永久性流动资产和部分波动性流动资产。【例题·单选题】某公司用长期资金来源满足非流动资产和部分永久性流动资产的需要则该公司采用的流动资产融资策略是( )D.期限匹配融资策略

04:10

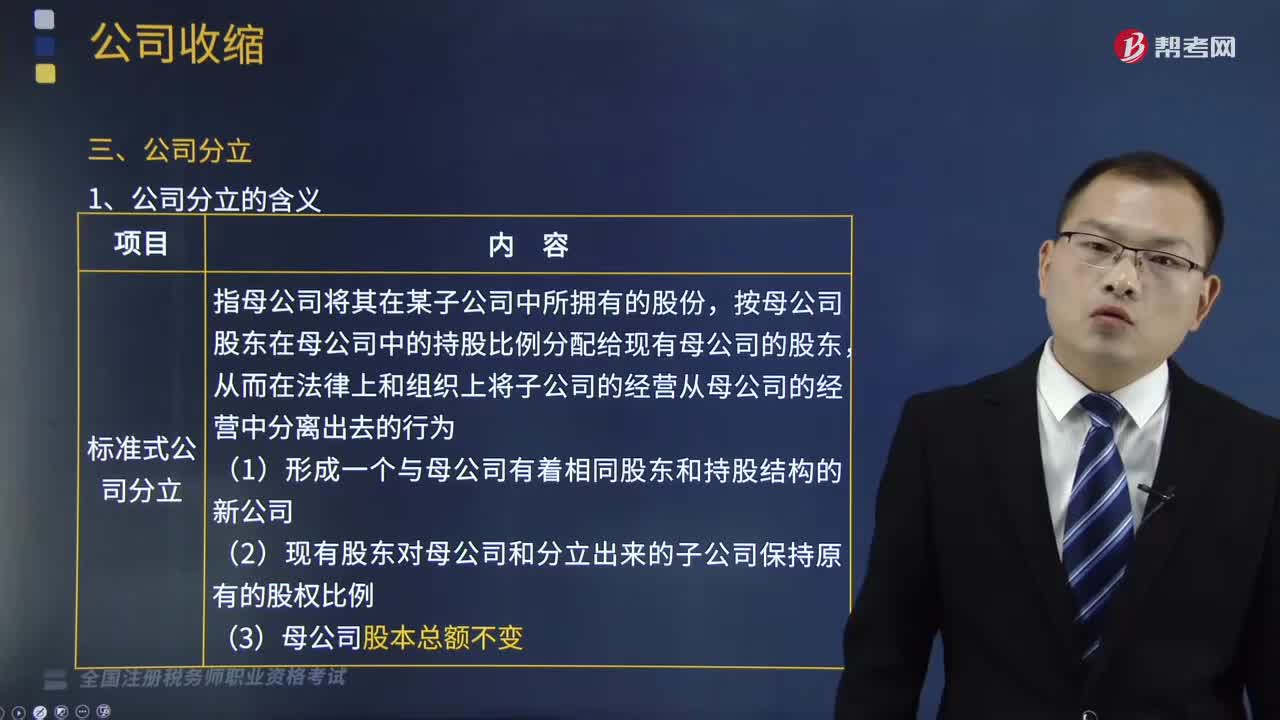

04:10公司分立可以分为哪几种类型?:1.标准式公司分立,按母公司股东在母公司中的持股比例分配给现有母公司的股东。(1)形成一个与母公司有着相同股东和持股结构的新公司;(2)现有股东对母公司和分立出来的子公司保持原有的股权比例。换股式公司分立;指母公司把其在子公司中占有的股份分配给母公司的一些股东(而不是全部母公司股东);指母公司将子公司的控制权移交给它的股东。①母公司所拥有的全部子公司都分立出来;

10:42

10:42办理税务注销包括哪几种情形?:②按规定不需要在市场监督管理机关或者其他机关办理注销登记的。申请注销登记前未发生债权债务或已将债权债务清算完成的有限责任公司、非公司企业法人、个人独资企业、合伙企业,可免予到税务机关办理税务注销。②办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的。纳税人在办理税务注销时,②纳税人申请税务注销前,应在申请办理注销前进行土地增值税清算:

07:15

07:15哪些情形下涉税服务关系将会终止?:哪些情形下涉税服务关系将会终止?发生税务代理执业人员未按代理协议的约定提供服务、税务师事务所破产、解体或被解散以及税务师事务所被注销资格等情形的,委托方在代理期限内可以单方面终止代理行为。税务代理委托协议约定的代理期限届满或代理事项完成。张某在乙税务师事务所服务未到期的受托税务顾问服务,A.由乙税务师事务所单方面终止涉税服务关系;C.由受托人单方面终止涉税服务关系。应办理涉税服务关系的变更;

04:29

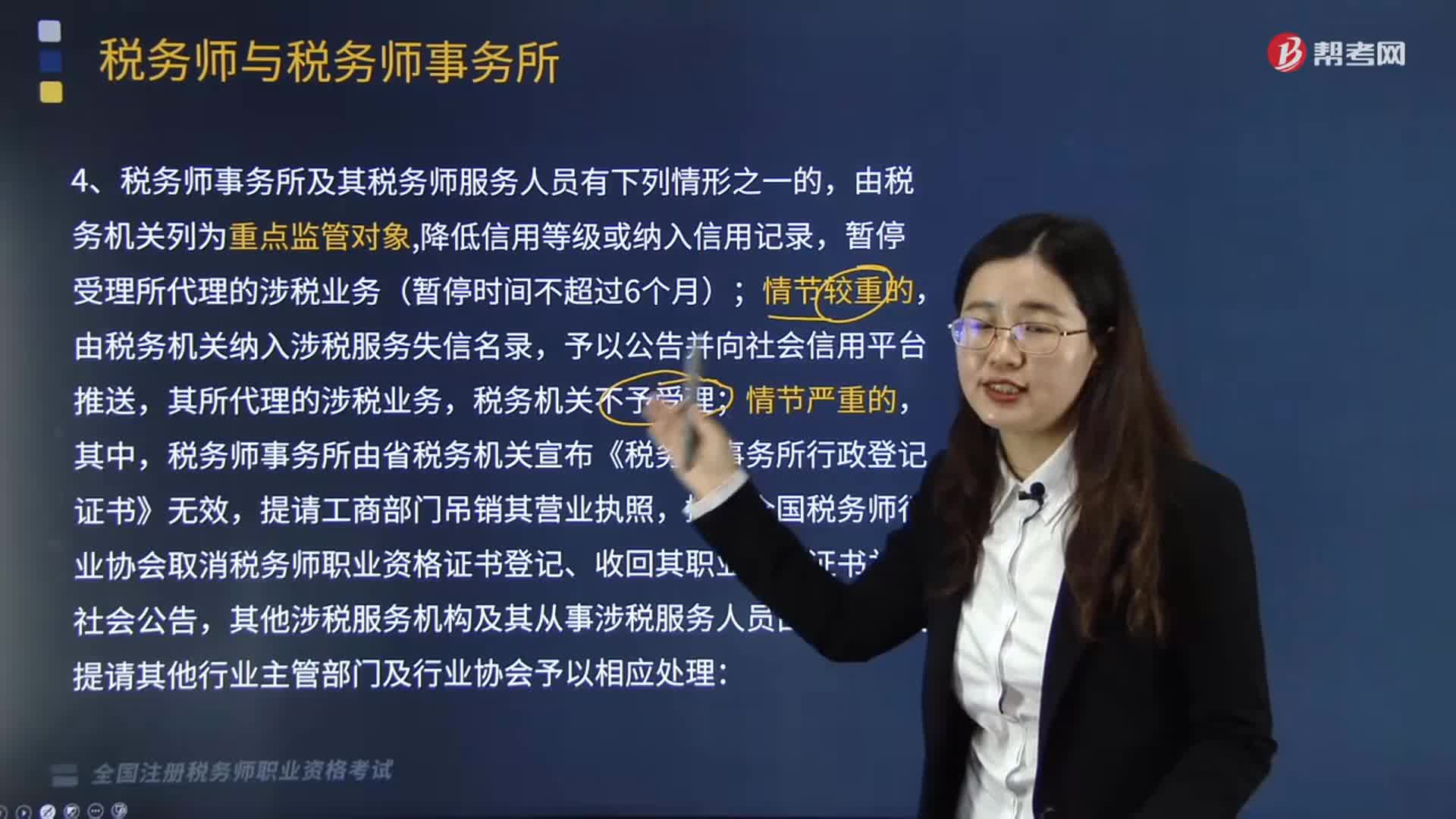

04:29税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?:税务师事务所及其税务师服务人员有哪些情形会由税务机关列为重点监管对象?税务师事务所由省税务机关宣布《税务师事务所行政登记证书》无效,其他涉税服务机构及其从事涉税服务人员由税务机关提请其他行业主管部门及行业协会予以相应处理:(2)未按涉税专业服务相关业务规范执业,(5)以税务机关和税务人员的名义敲诈纳税人、扣缴义务人的;

02:53

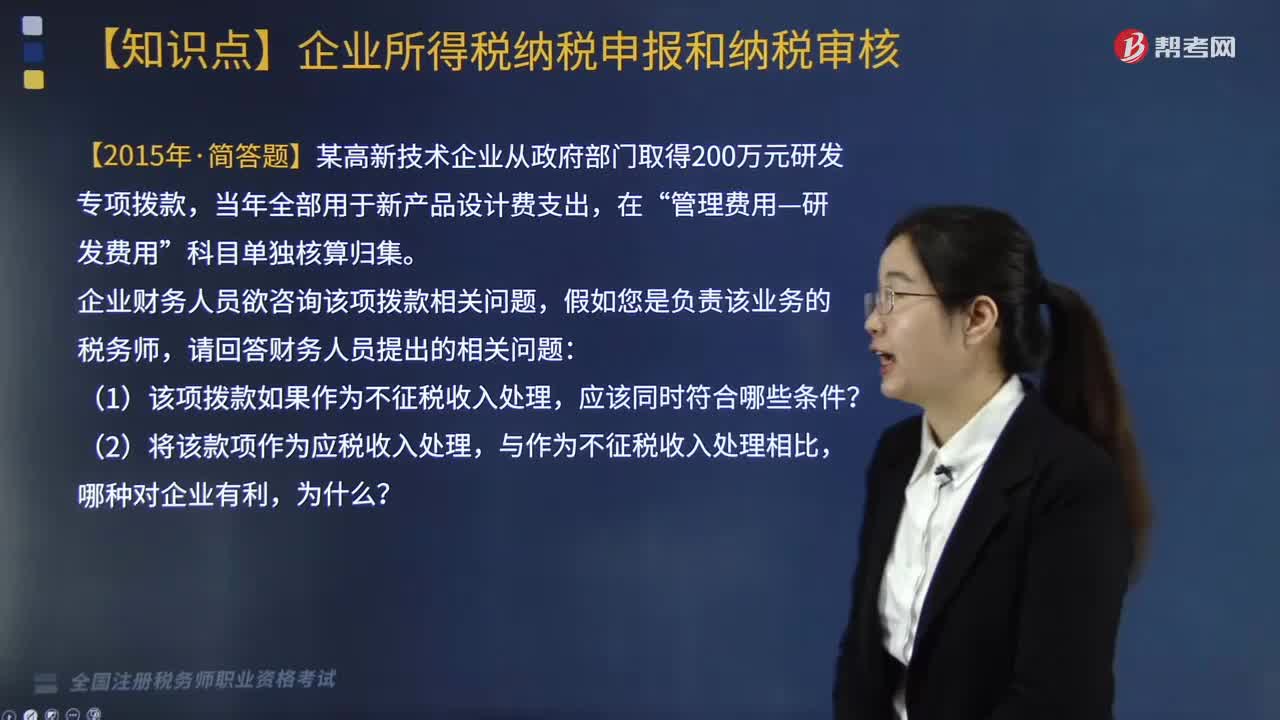

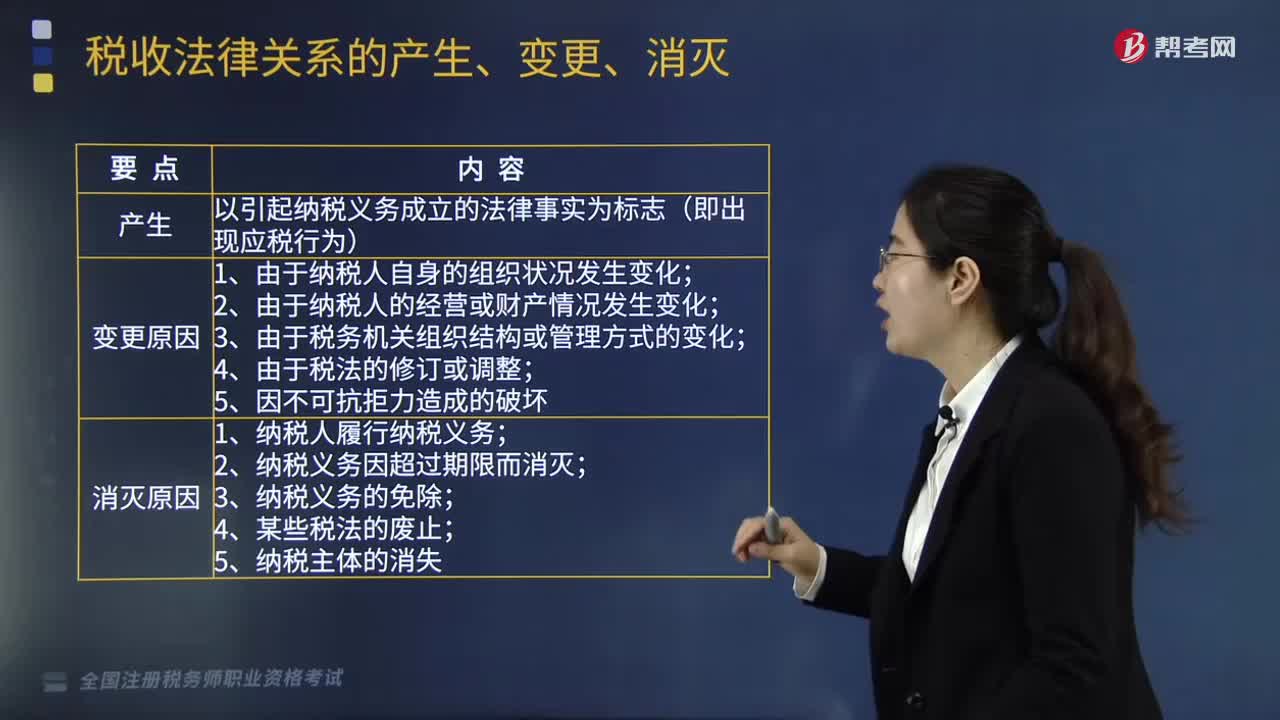

02:53能够引起税收法律关系的产生、变更和消灭的情况有哪些?:什么是税收法律关系的产生、变更和消灭?这一发展变化过程我们可以概括为税收法律关系的产生、变更、消灭,其中税收法律关系的产生以引起纳税义务成立的法律事实为基础和标志;税收法律关系的变更是指由于某一法律事实的发生,税收法律关系的消灭是指这一法律关系的终止即其主体间权利义务关系的终止。税收法律关系的产生是指税收法律关系主体之间权利义务关系的确立,税收法律关系是基于应当课税的事实发生。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日