-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:58

02:58

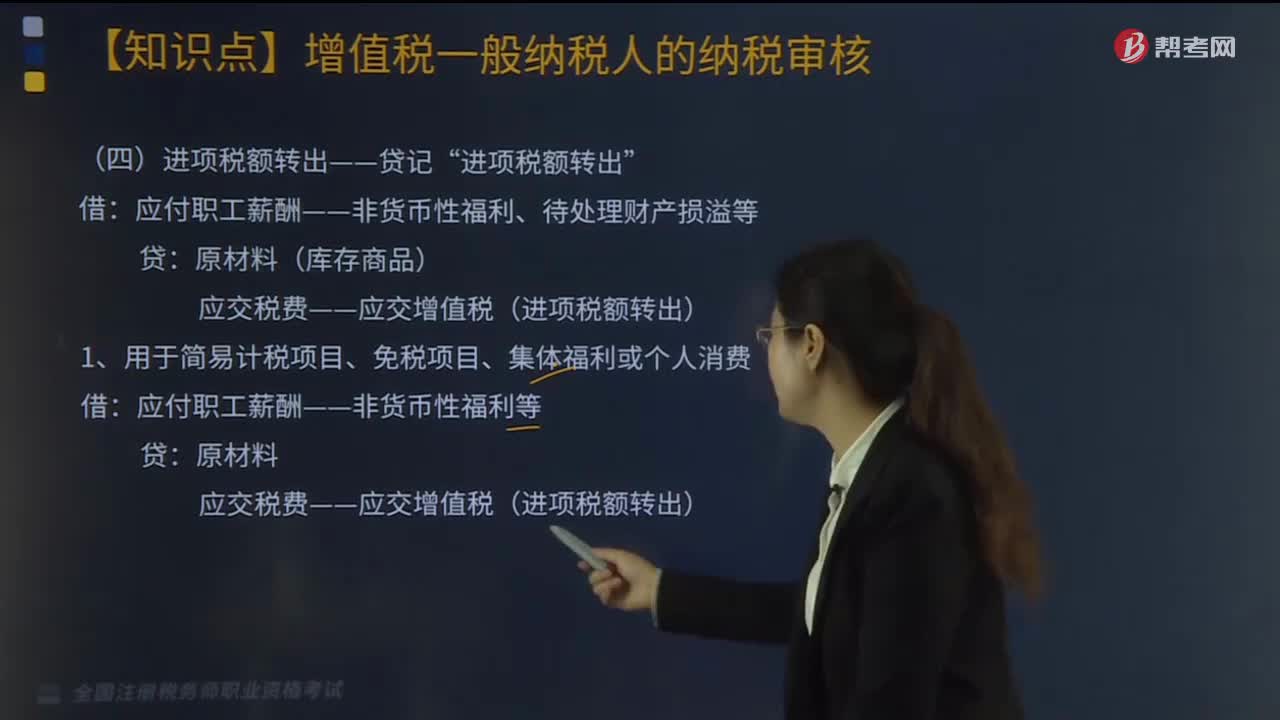

按价税合计金额记账有几种情况?:按价税合计金额记账有几种情况?价税合计指的是销售货物行为中收入与增值税合计的意思,因销售货物的收入不含增值税,但在确认销售收入时应按税法要求确认相关的增值税。处于供应阶段下按价税合计金额记账的情况(不得抵扣进项税)有五种,(1)用于非增值税应税项目(不征收增值税项目)、简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的购进货物、应税劳务或应税服务等;

01:31

01:31

“营业外收入”科目属于什么科目?其他税种如何核算?:其他税种如何核算?营业外收入?其他税种包括耕地占用税、车辆购置税和契税”具体核算如下,1. 核算企业实际收到即征即退、先征后退、先征后返的增值税和直接减免的增值税(会计准则发生变化),【例题·单选题】某软件开发企业按照增值税的有关规定。收到按即征即退方式退还的增值税:该企业正确的账务处理为( ):利润分配——未分配利润:营业外收入——政府补助(或其他收益)。银行存款贷:以前年度损益调整:

02:55

02:55

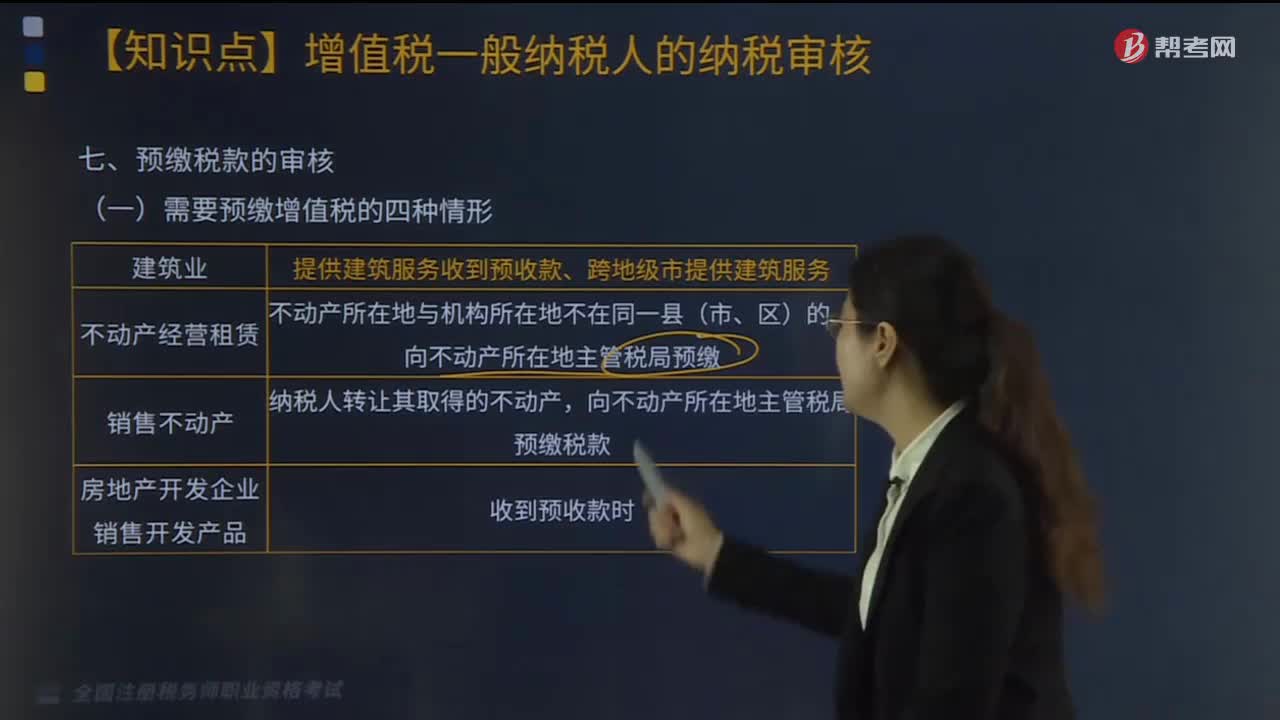

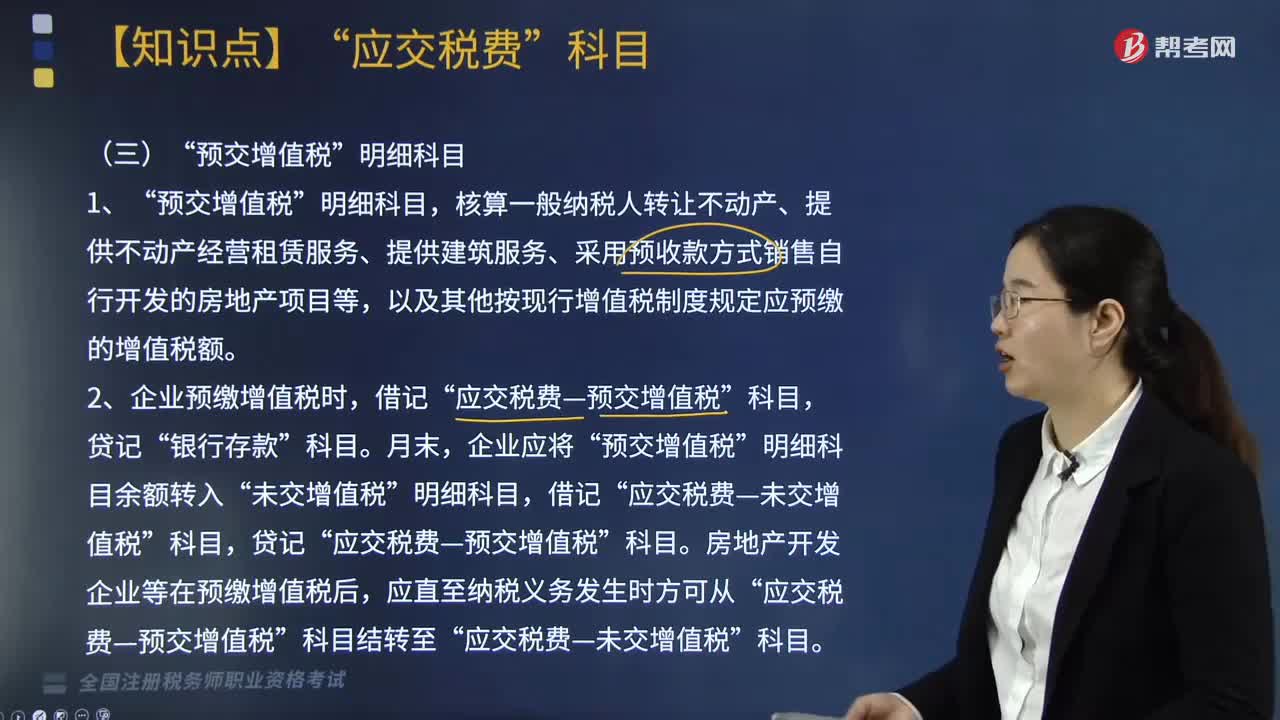

“预交增值税”明细科目核算时如何处理?:以及其他按现行增值税制度规定应预缴的增值税额,2.企业预缴增值税时,预交增值税,房地产开发企业等在预缴增值税后”应交税费—预交增值税,应交税费—未交增值税”在收到预收款时按照3%的预征率预缴增值税,但房地产企业销售自行开发的房地产项目的增值税纳税义务发生时间,是按照《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第四十五条规定。

05:29

05:29

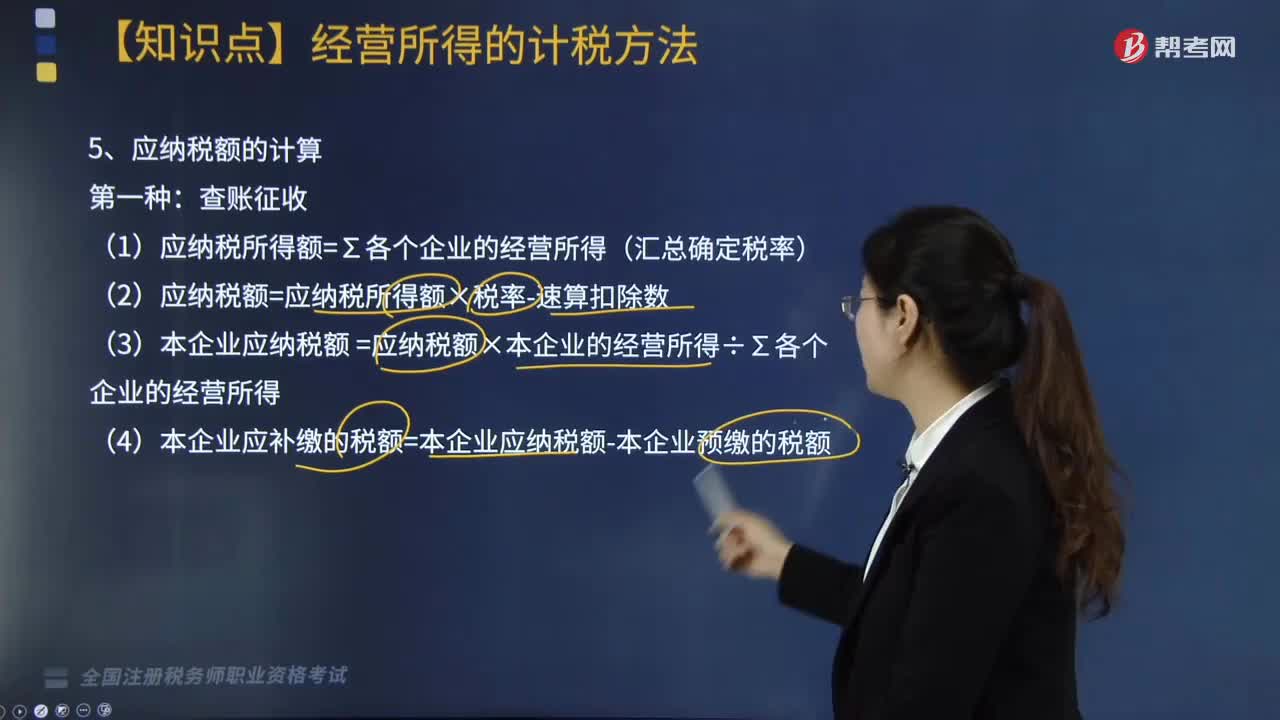

应纳税额的计算方法有几种?:(1)应纳税所得额=∑各个企业的经营所得(汇总确定税率);(4)本企业应补缴的税额=本企业应纳税额-本企业预缴的税额:(3)实行查账征税方式的个人独资企业和合伙企业改为核定征税方式后,在查账征税方式下认定的年度经营亏损未弥补完的部分。可以按照有关规定计算扣除已在境外缴纳的所得税,清算所得是指企业清算时的全部资产或者财产的公允价值扣除各项清算费用、损失、负债、以前年度留存的利润后。

02:38

02:38

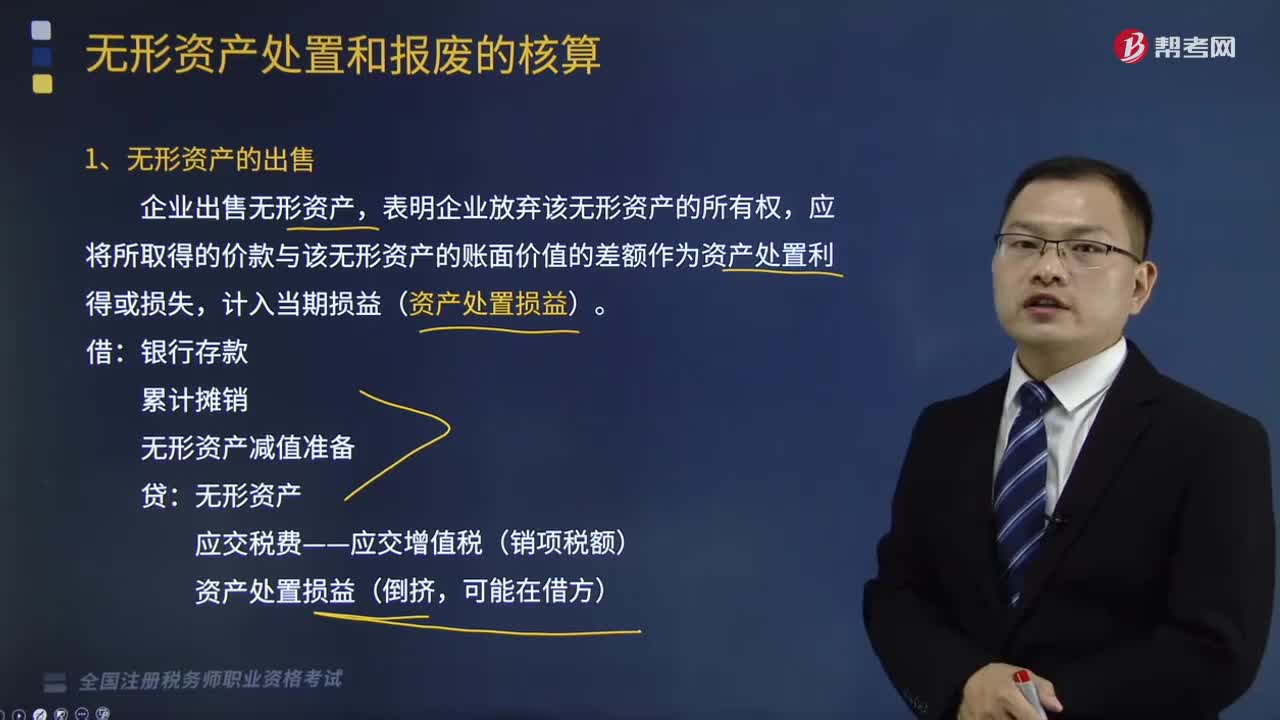

无形资产处置和报废该如何核算?:无形资产处置和报废该如何核算?无形资产处置和报废的方法:企业让渡无形资产使用权形成的租金收入记入“应交的增值税记入应交税费—应交增值税销项税额,企业出售无形资产,表明企业放弃该无形资产的所有权。应将所取得的价款与该无形资产的账面价值的差额作为资产处置利得或损失:计入当期损益(资产处置损益):应交税费——应交增值税(销项税额),2、无形资产报废。其账面价值转作当期损益(营业外支出)。

02:29

02:29

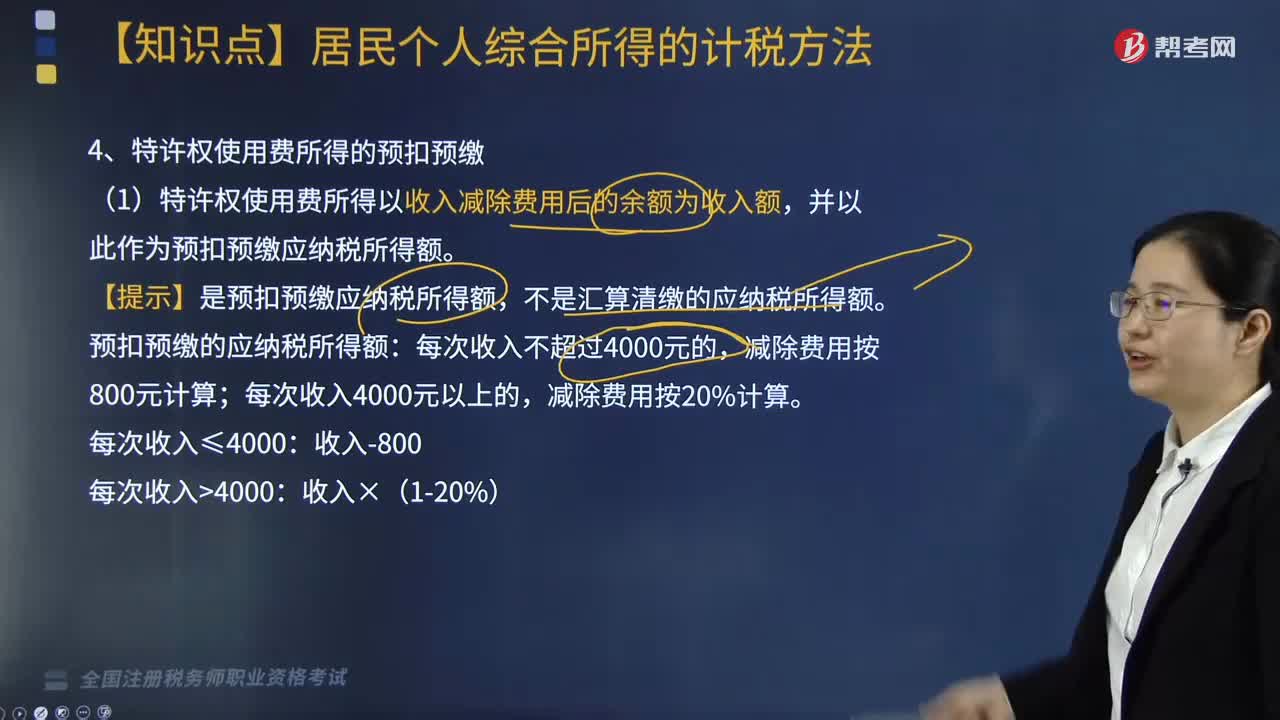

特许权使用费所得的预扣预缴如何处理?:特许权使用费所得的预扣预缴如何处理?扣缴义务人向居民个人支付特许权使用费所得时,应当按照以下方法按次或者按月预扣预缴税款:(1)特许权使用费所得以收入减除费用后的余额为收入额,并以此作为预扣预缴应纳税所得额。【提示】是预扣预缴应纳税所得额,不是汇算清缴的应纳税所得额。预扣预缴的应纳税所得额:(3)特许权使用费所得应预扣预缴税额的计算。特许权使用费所得应预扣预缴税额=预扣预缴应纳税所得额×20%。

03:27

03:27

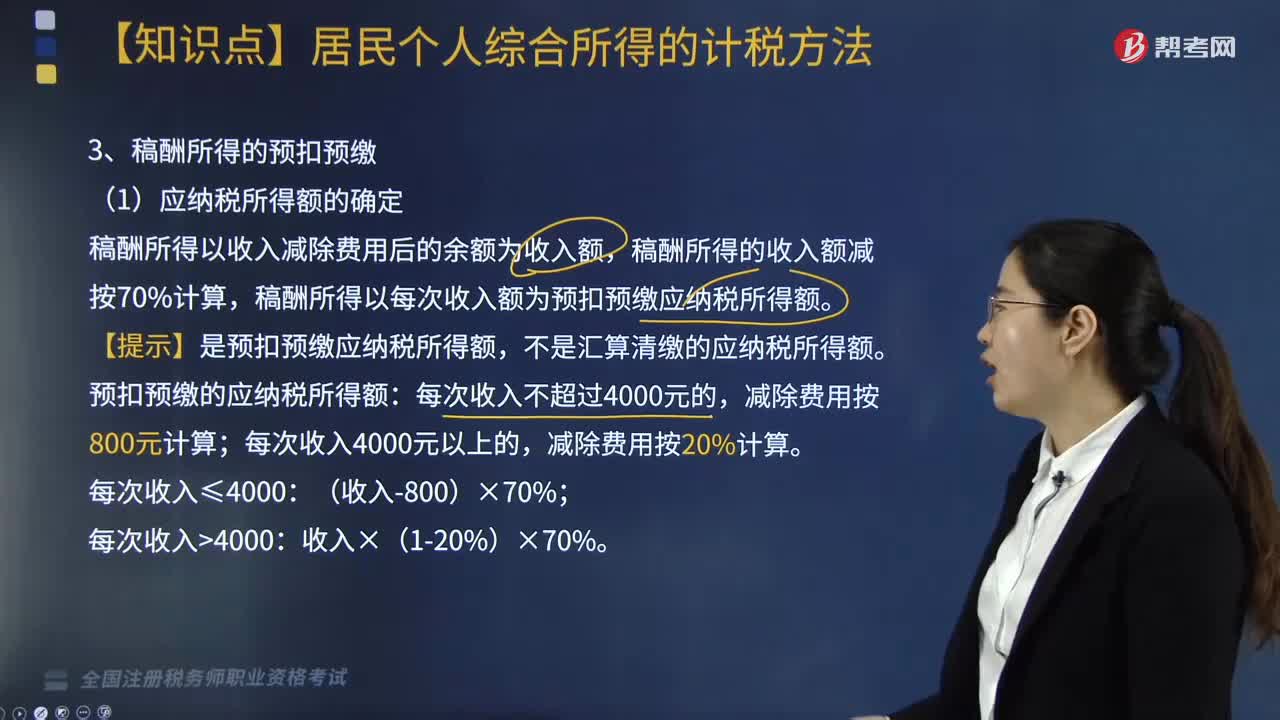

稿酬所得如何进行预扣预缴个人所得税?:稿酬所得如何进行预扣预缴个人所得税?稿酬所得以收入减除费用后的余额为收入额,稿酬所得的收入额减按70%计算。稿酬所得以每次收入额为预扣预缴应纳税所得额,【提示】是预扣预缴应纳税所得额。不是汇算清缴的应纳税所得额:预扣预缴的应纳税所得额,(3)稿酬所得应预扣预缴税额的计算,稿酬所得应预扣预缴税额=预扣预缴应纳税所得额×20%。请计算出版社在支付稿酬时应预扣预缴的个人所得税。

02:47

02:47

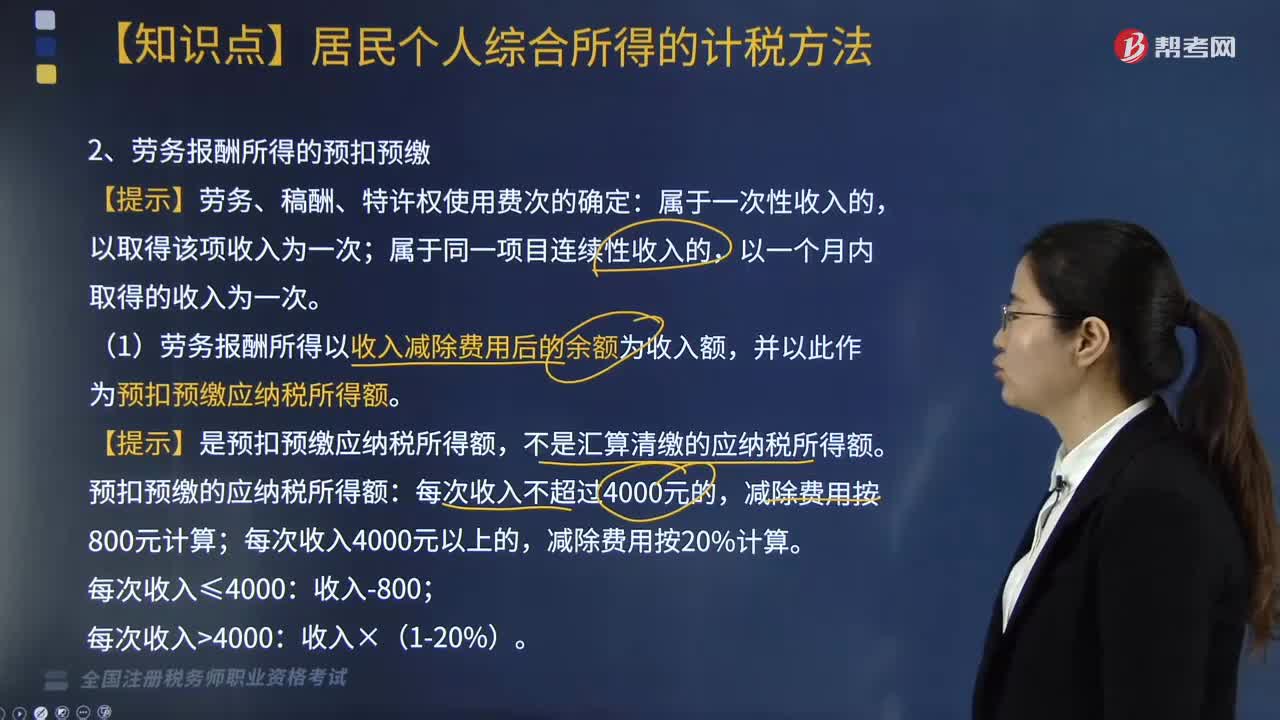

劳务报酬所得如何预扣预缴个人所得税?:劳务报酬所得如何预扣预缴个人所得税?扣缴义务人向居民个人支付劳务报酬所得时,应当按照以下方法按次或者按月预扣预缴税款:【提示】劳务、稿酬、特许权使用费次的确定:(1)劳务报酬所得以收入减除费用后的余额为收入额,并以此作为预扣预缴应纳税所得额。【提示】是预扣预缴应纳税所得额,不是汇算清缴的应纳税所得额。预扣预缴的应纳税所得额:减除费用按20%计算。不同于汇算清缴的税率。

10:42

10:42

办理税务注销包括哪几种情形?:②按规定不需要在市场监督管理机关或者其他机关办理注销登记的。申请注销登记前未发生债权债务或已将债权债务清算完成的有限责任公司、非公司企业法人、个人独资企业、合伙企业,可免予到税务机关办理税务注销。②办理过涉税事宜但未领用发票、无欠税(滞纳金)及罚款的。纳税人在办理税务注销时,②纳税人申请税务注销前,应在申请办理注销前进行土地增值税清算:

01:59

01:59

税务服务实务中涉税鉴证业务的种类有几种?:税务服务实务中涉税鉴证业务的种类有几种?涉税鉴证作为涉税专业服务的一项业务,可以将涉税专业服务机构提供的涉税鉴证业务划分为纳税申报类鉴证、涉税审批类鉴证、其他涉税鉴证三种类型。是指税务师对纳税人或扣缴义务人申报缴纳税款的相关项目及金额的真实性和合法性作出评价、证明。纳税申报类鉴证主要有企业所得税汇算清缴纳税申报的鉴证和土地增值税清算的鉴证。

03:35

03:35

银行借款的信用条件有哪几种?:银行借款的信用条件有哪几种?长期借款往往附加一些信用条件,是借款企业与贷款机构之间正式或非正式协议规定的企业借款的最高限额:贷款机构并不承担按最高限额保证贷款的法律义务,对规定的信用额度内的贷款。【提示】周转授信协议,贷款机构对周转授信协议负有法律义务,是贷款机构要求企业将借款的10%~20%的平均余额留存在贷款机构:提高了借款的实际利率。

06:06

06:06

纳税人有合并、分立情形的税收有何规定?:纳税人分立时未缴清税款的,分立后的纳税人对未履行的纳税义务应该承担连带责任。(3)欠缴税款的纳税人因怠于行使到期债权,A.税务机关应对纳税人的欠税情况保密;B.税款优先的原则要求在清理欠税时:E.纳税人欠缴税款同时又被行政机关决定处以罚款的。税务机关应对纳税人的欠税情况定期公告:A.税务机关依法对欠税企业行使代位权的B.抵押权人、质权人可以要求税务机关提供纳税人有关欠税的情况

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日