-

下载亿题库APP

-

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

02:55

02:55

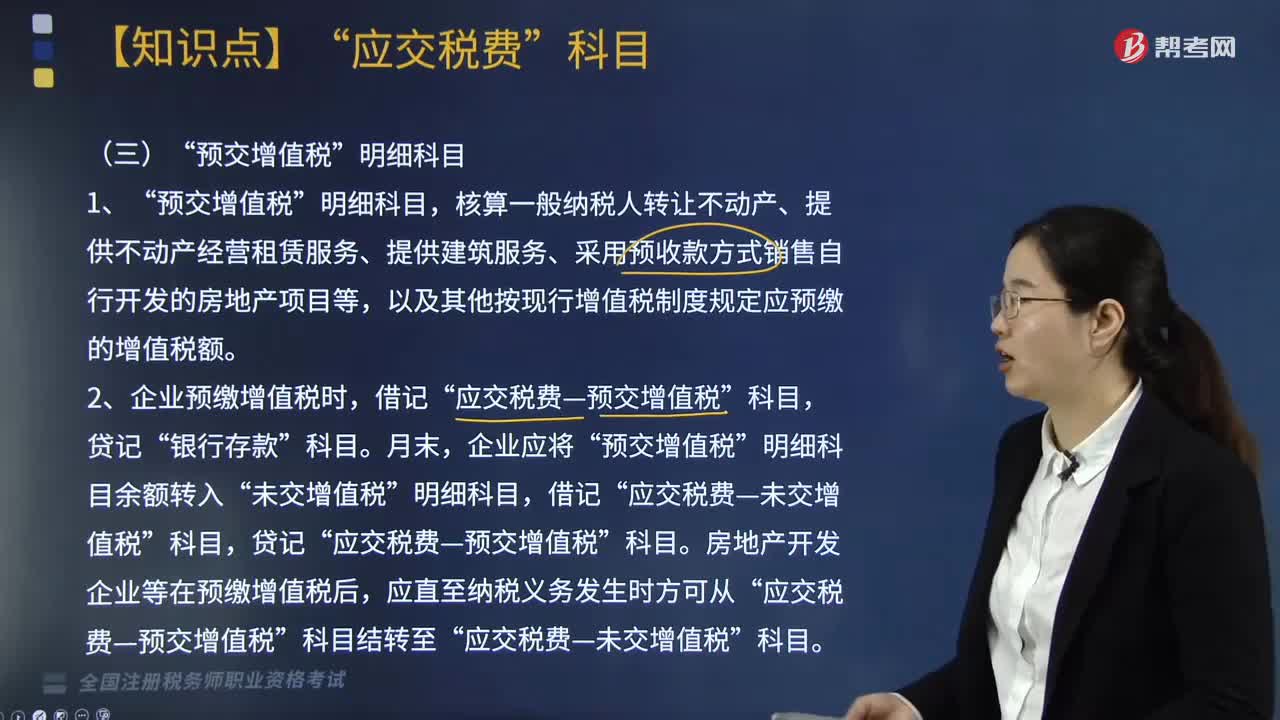

“预交增值税”明细科目核算时如何处理?:以及其他按现行增值税制度规定应预缴的增值税额,2.企业预缴增值税时,预交增值税,房地产开发企业等在预缴增值税后”应交税费—预交增值税,应交税费—未交增值税”在收到预收款时按照3%的预征率预缴增值税,但房地产企业销售自行开发的房地产项目的增值税纳税义务发生时间,是按照《财政部国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第四十五条规定。

07:56

07:56

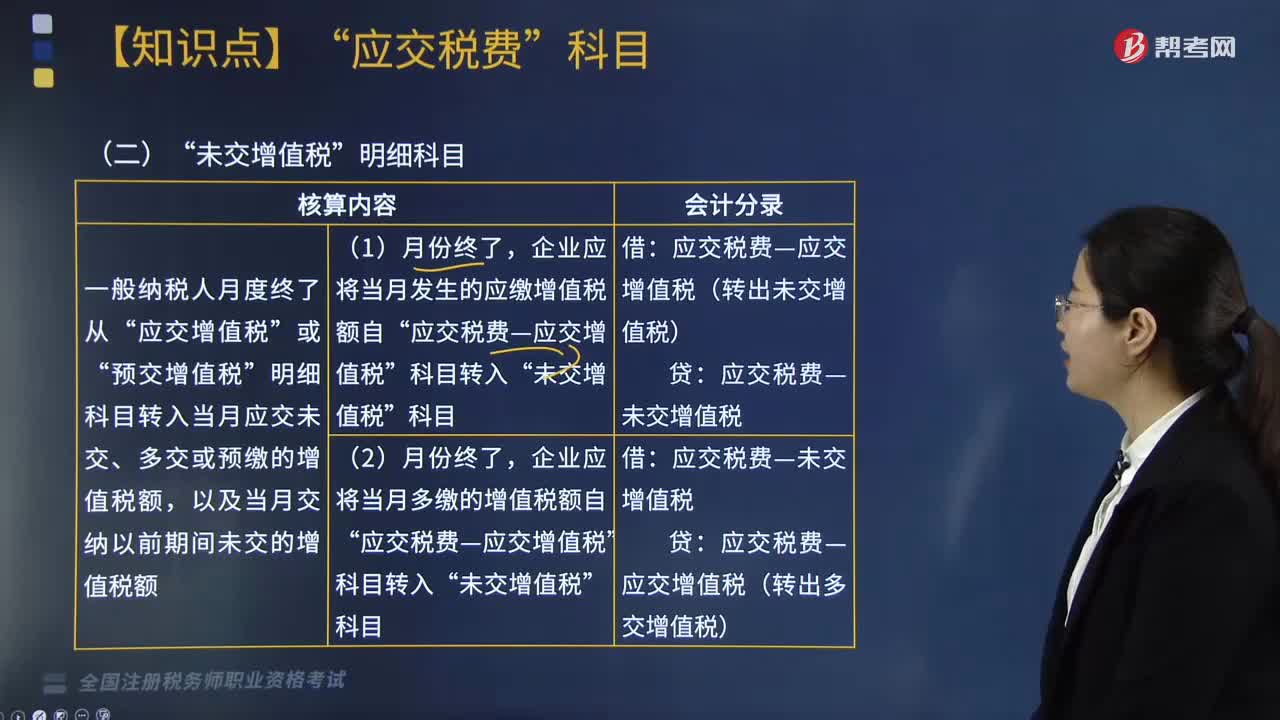

“未交增值税”明细科目中核算内容包括哪些?:应交税费—未交增值税(应纳税额):②按增值税欠税税额与期末留抵税额中较小的数字红字借记,应交税费—应交增值税(进项税额)“应交税费—应交增值税(已交税金) 14.8:应交税费—预交增值税 14.8“贷方余额代表期末结转下期应缴的增值税:应交税费—应交增值税(转出未交增值税) 100000:应交税费—应交增值税(转出多交增值税) 100000

03:35

03:35

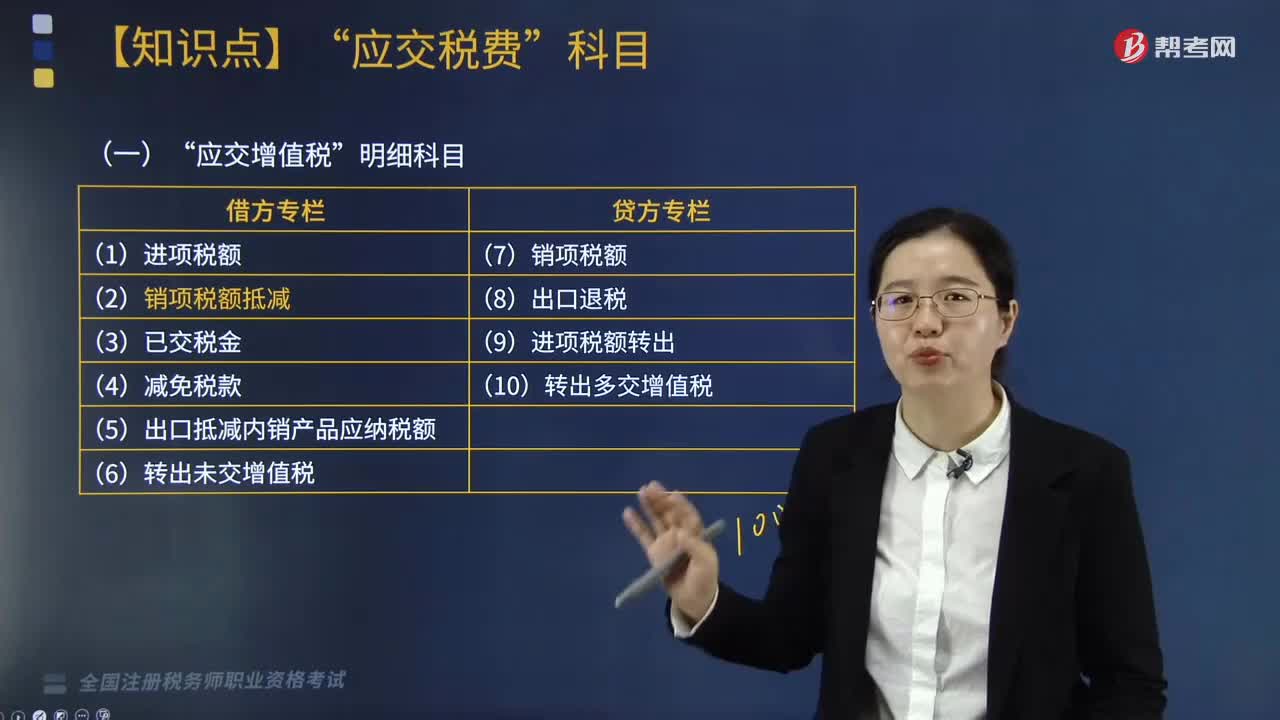

“应交增值税”明细科目包括哪些?:增值税一般纳税人应在?应交增值税“出口抵减内销产品应纳税额”进项税额。记录一般纳税人购进货物、加工修理修配劳务、服务、无形资产或不动产而支付或负担的、准予从当期销项税额中抵扣的增值税额“记录一般纳税人按照现行增值税制度规定因扣减销售额而减少的销项税额;记录一般纳税人当月已交纳的应交增值税额;记录一般纳税人按现行增值税制度规定准予减免的增值税额:出口抵减内销产品应纳税额“

02:22

02:22

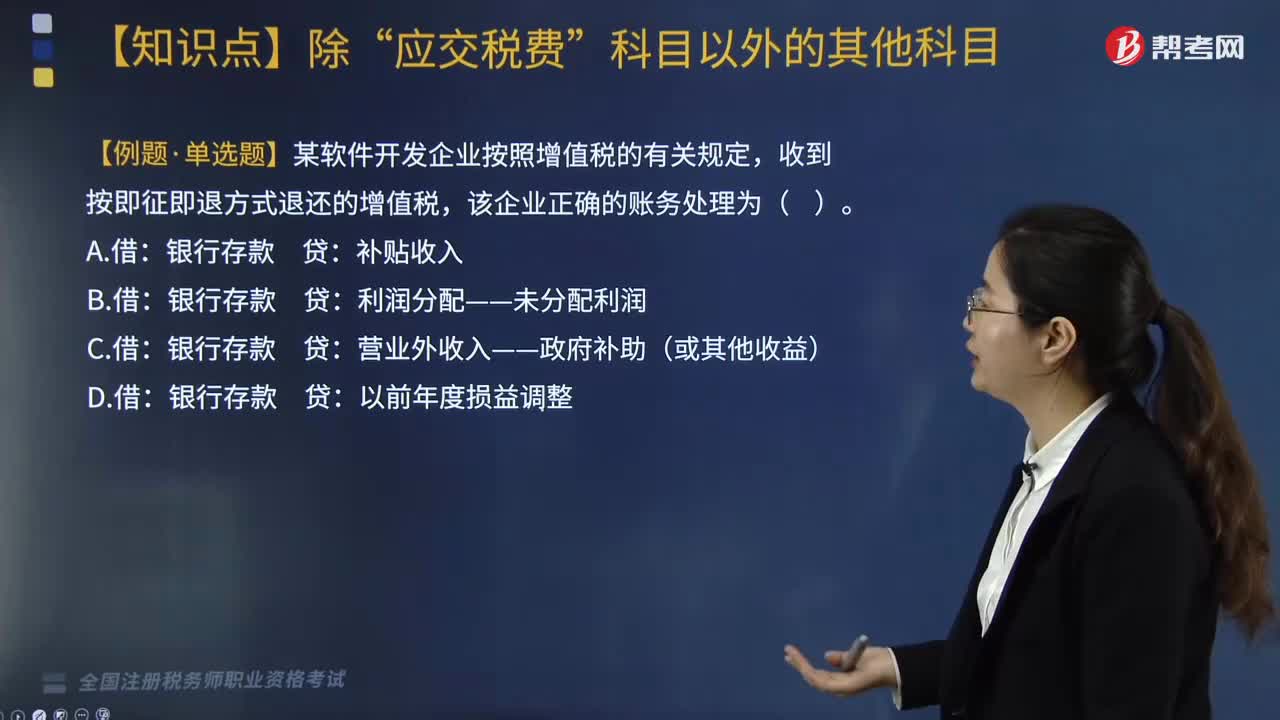

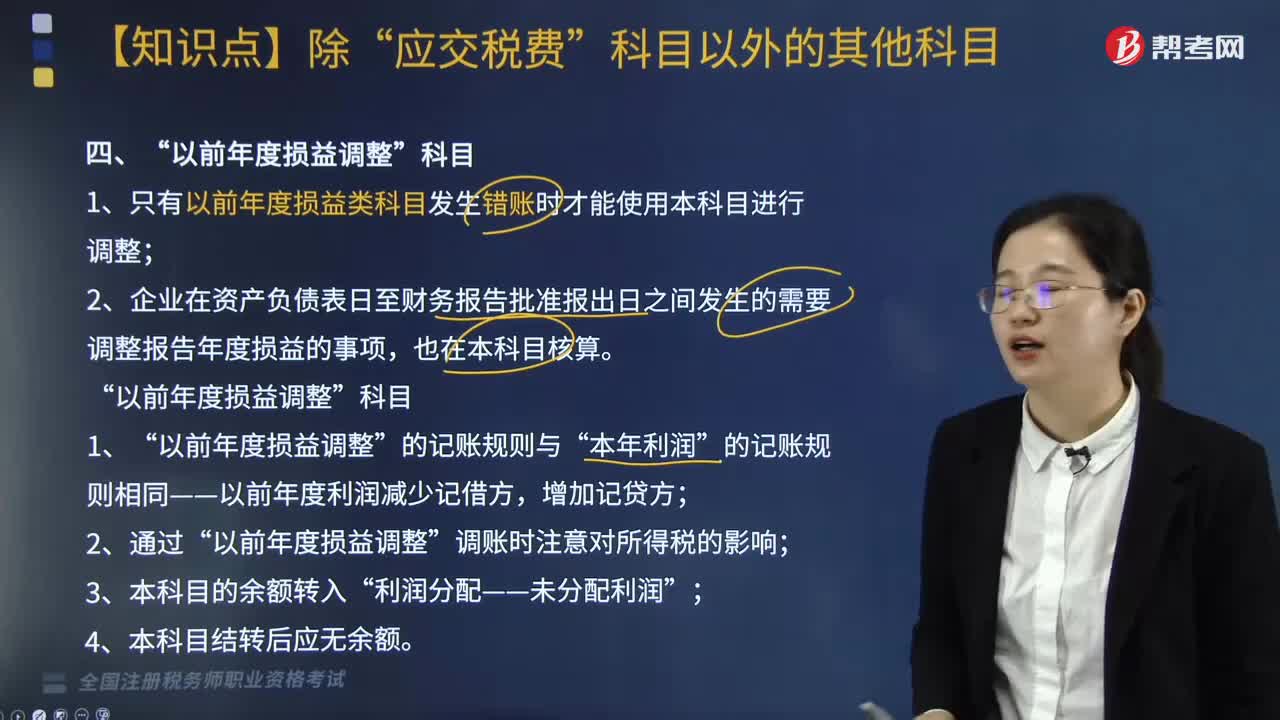

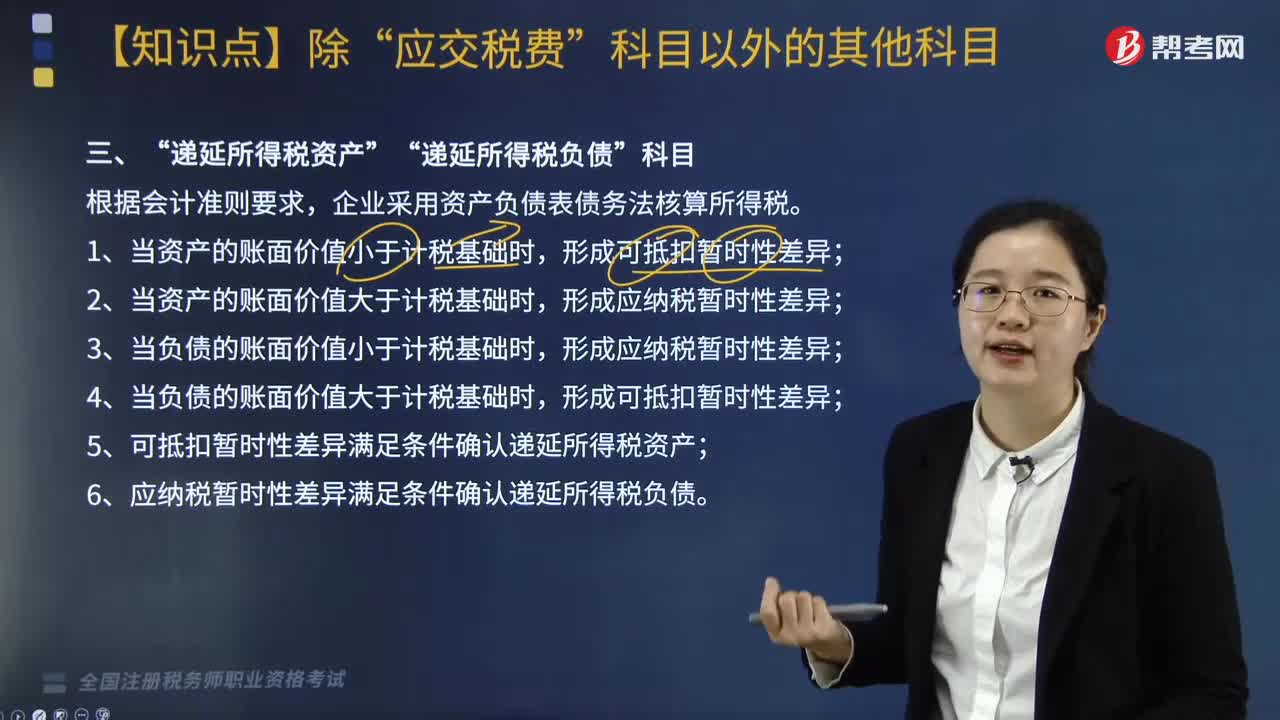

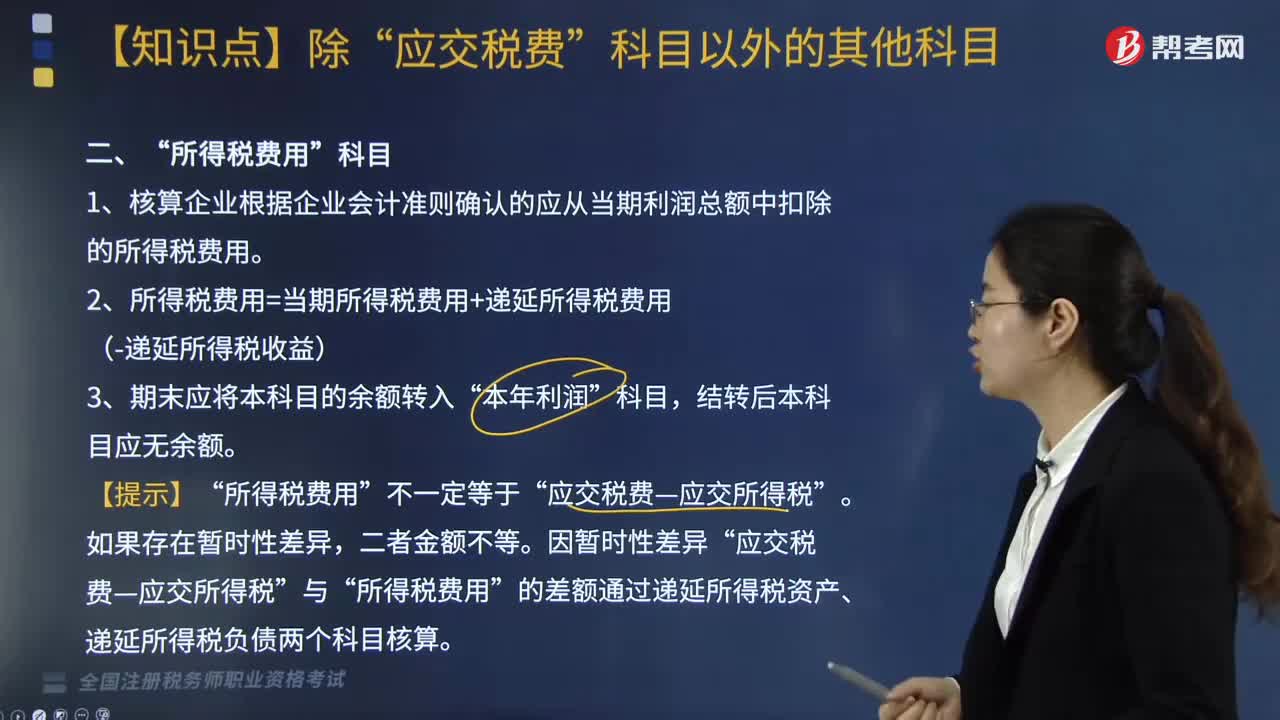

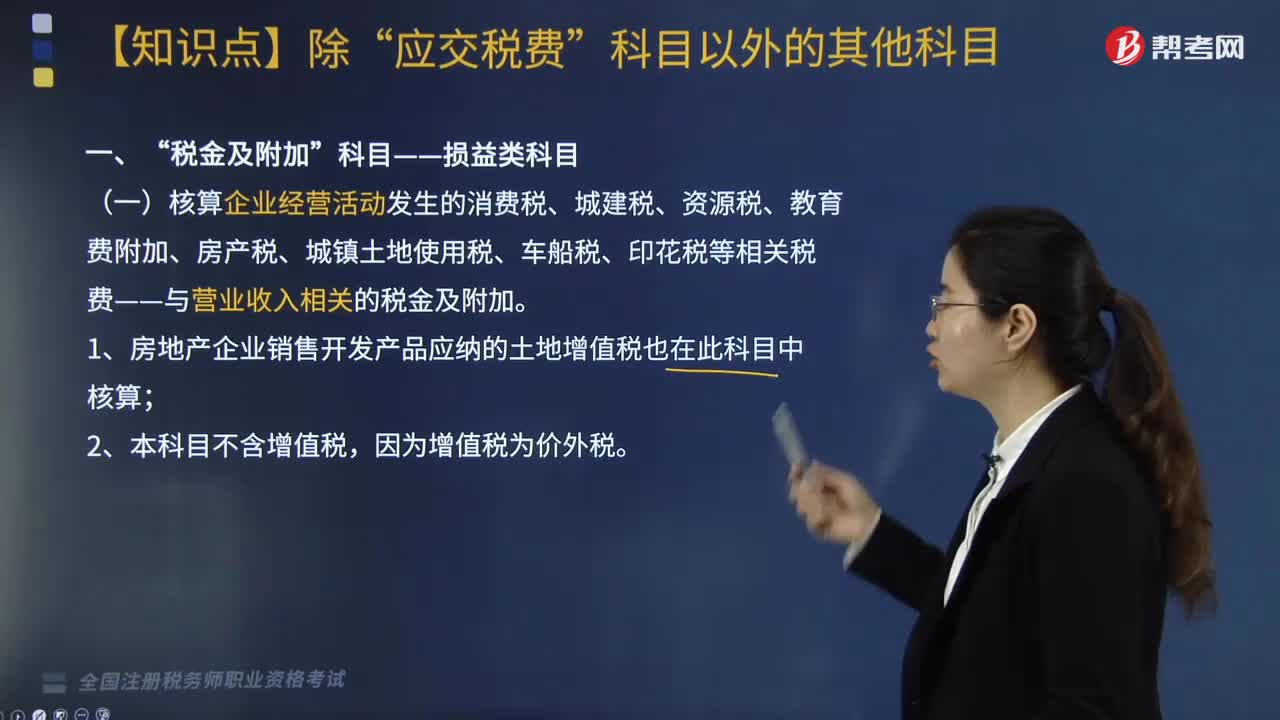

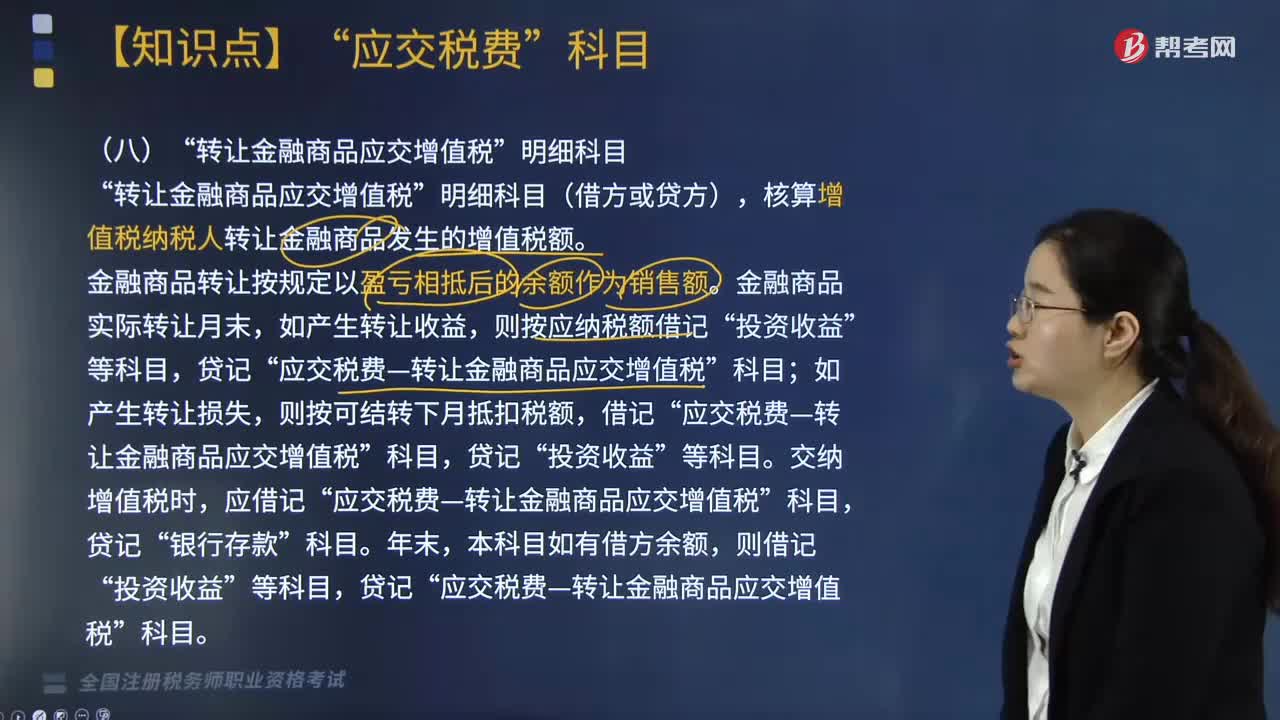

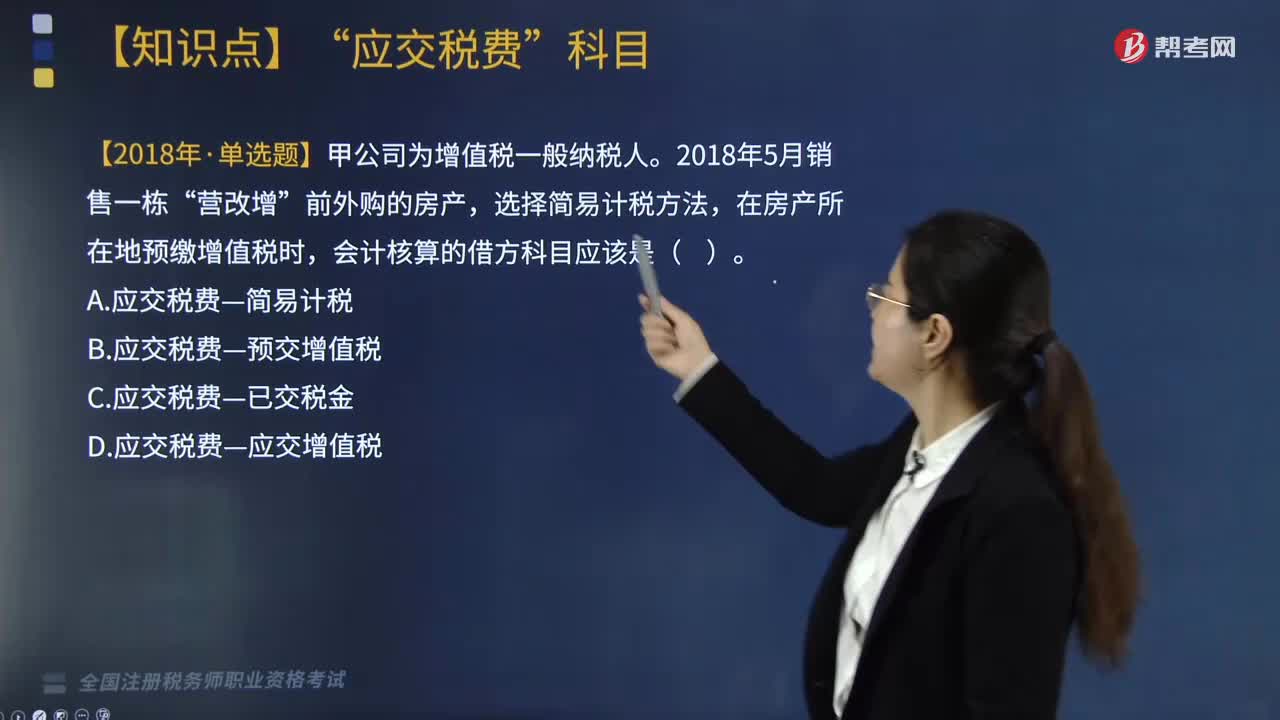

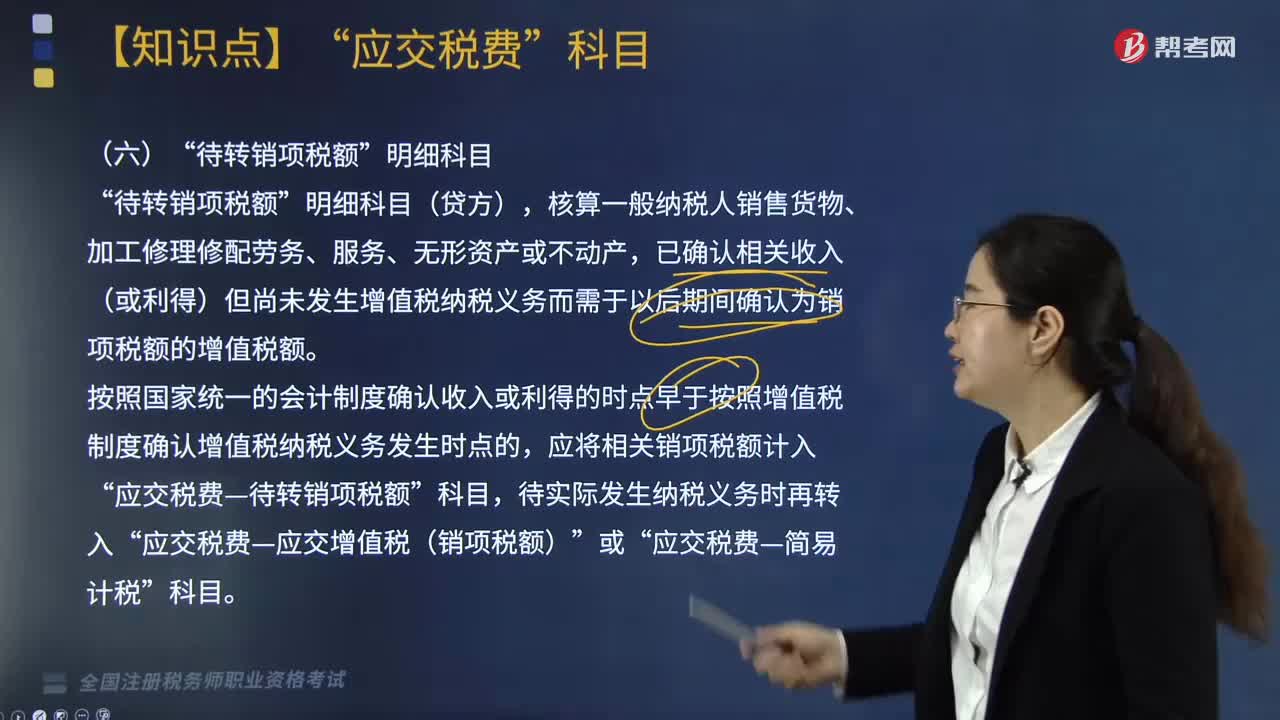

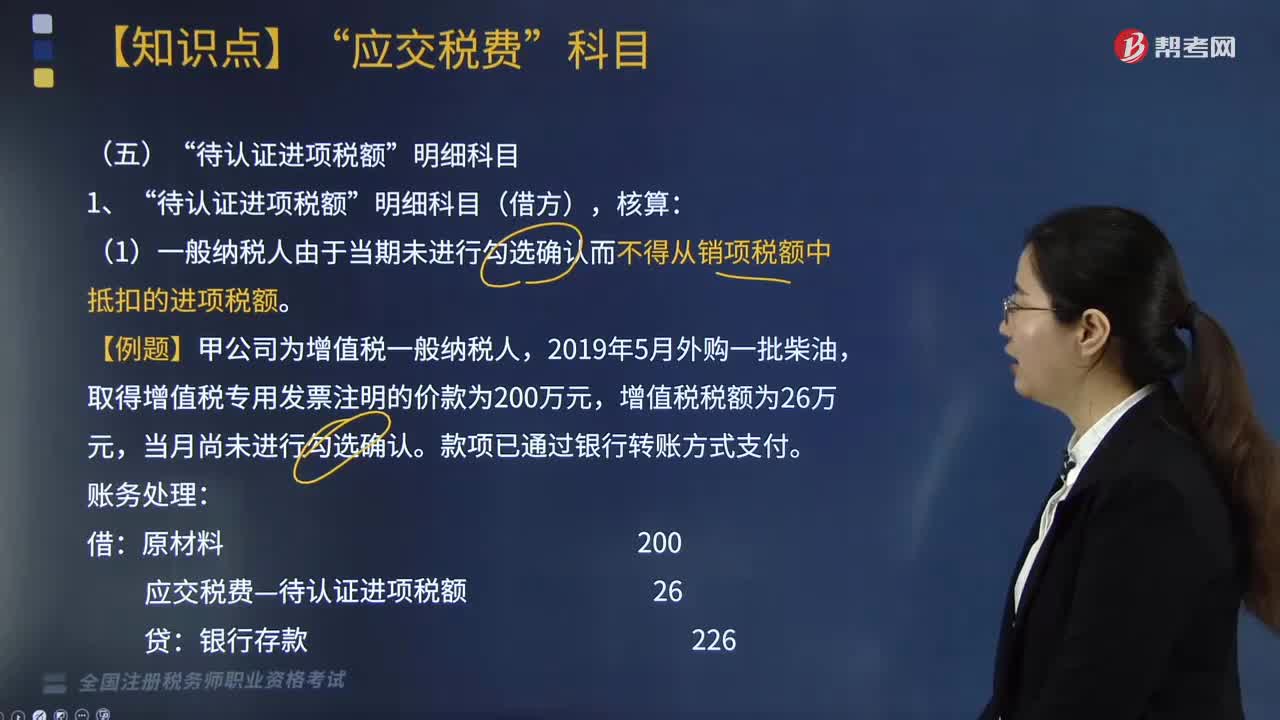

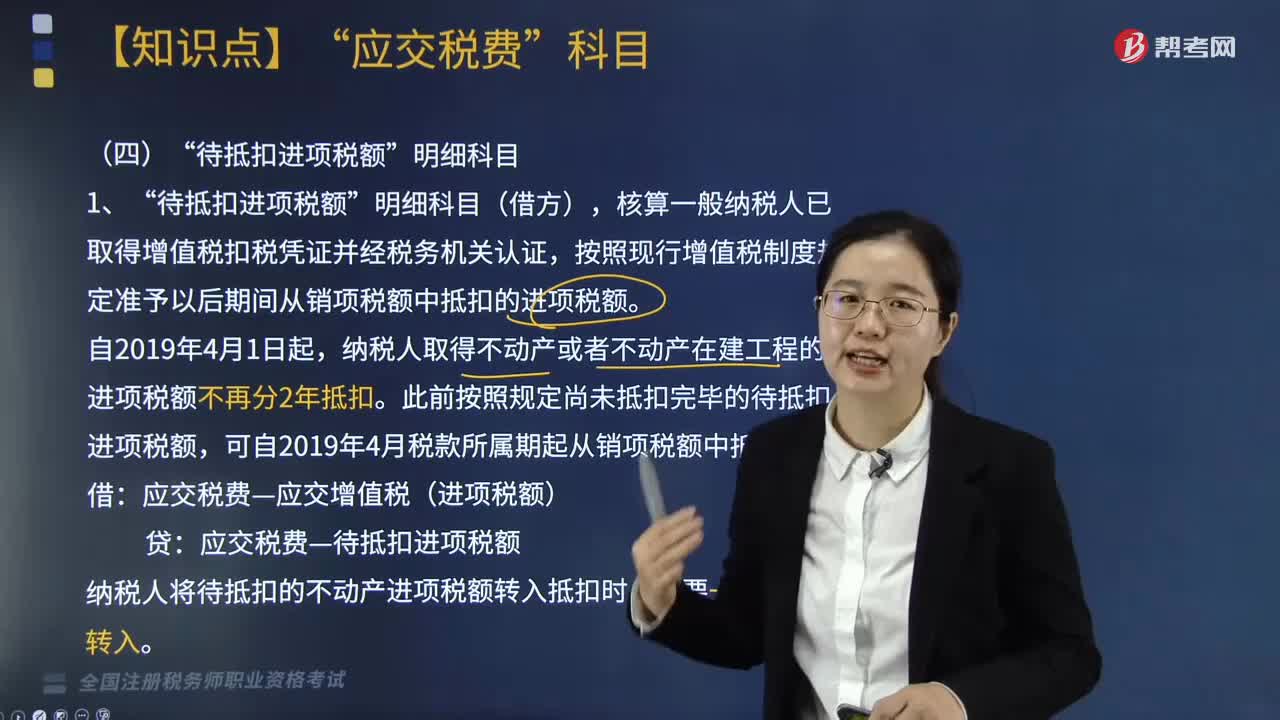

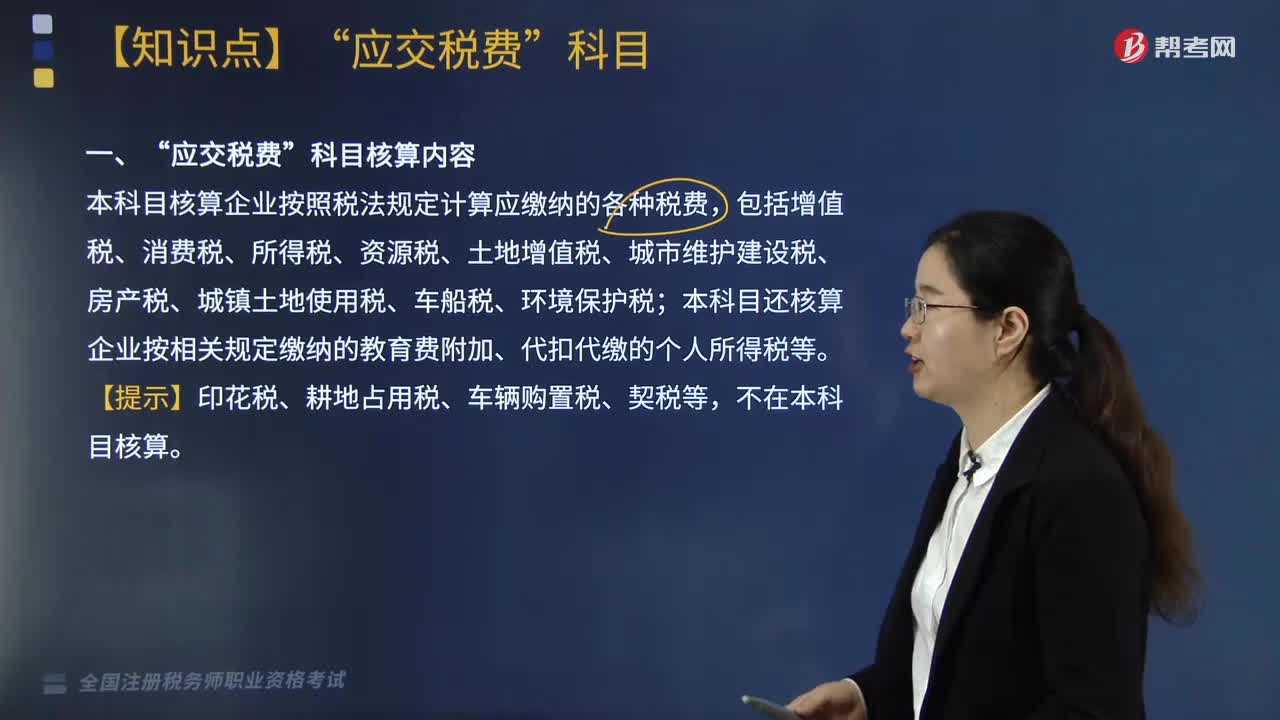

“应交税费”科目核算内容包括哪些?:应交税费?主要是指应按照税法规定缴纳的各种税费“本科目核算企业按照税法规定计算应缴纳的各种税费,包括增值税、消费税、所得税、资源税、土地增值税、城市维护建设税、房产税、城镇土地使用税、车船税、环境保护税:本科目还核算企业按相关规定缴纳的教育费附加、代扣代缴的个人所得税等,【提示】印花税、耕地占用税、车辆购置税、契税等;增值税一般纳税人应当在,应交税费,应交增值税”未交增值税“预交增值税”

06:04

06:04

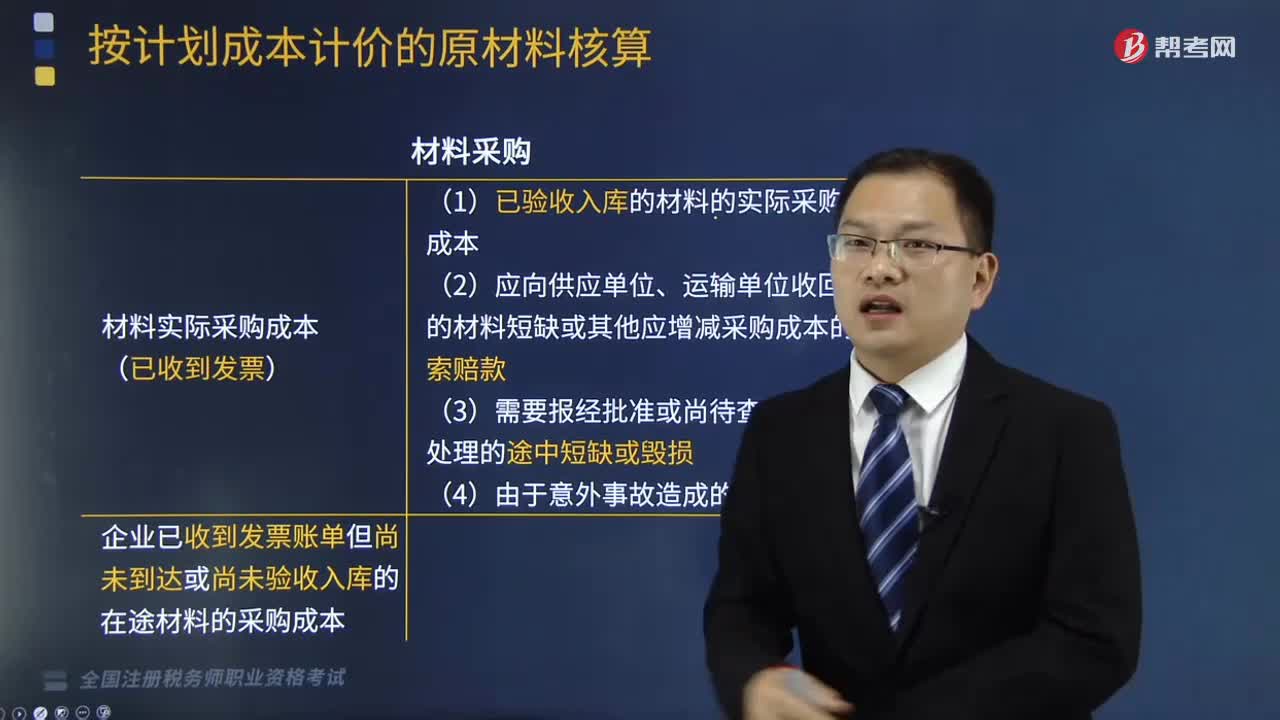

按计划成本计价的原材料核算的科目设置是什么?:按计划成本计价的原材料核算的科目设置是什么?原材料按计划成本核算,是指原材料的日常收、发、结存,无论总分类核算还是明细分类核算,均按照计划成本进行计价的方法。按计划成本进行原材料的收发核算,科目外,还应设置“原材料”材料采购;(1)已验收入库的材料的实际采购成本;(2)应向供应单位、运输单位收回的材料短缺或其他应增减采购成本的索赔款。(3)需要报经批准或尚待查明原因处理的途中短缺或毁损“

06:20

06:20

外购原材料应该如何核算?:外购原材料应该如何核算?企业原材料的日常核算,【提示1】原材料采购过程中的短缺和毁损的处理:计入材料的采购成本。(2)确定由供应单位、运输单位、保险公司或其他过失人赔偿的,(3)凡尚待查明原因和需要报经批准才能转销处理的损失,①属于应由供货单位、运输单位、保险公司或其他过失人负责赔偿的,科目转入“其他应收款”应按扣除残料价值和保险公司赔偿后的净损失,科目转入“

02:27

02:27

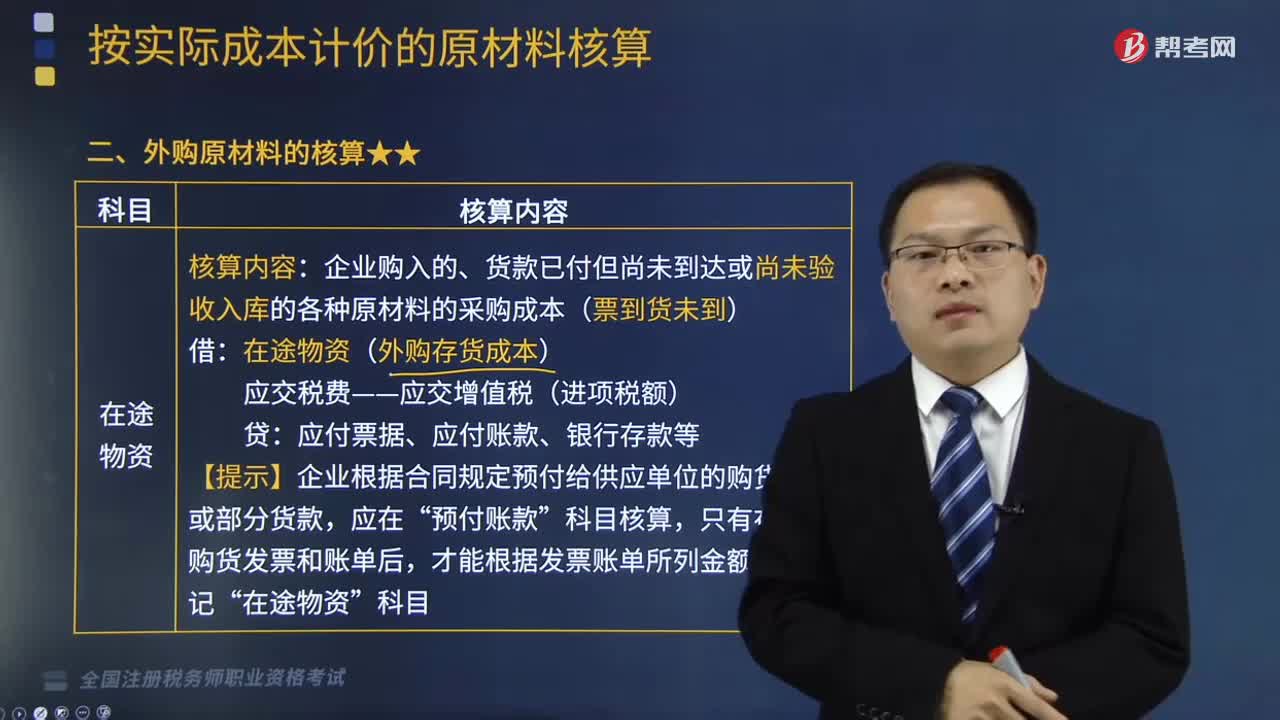

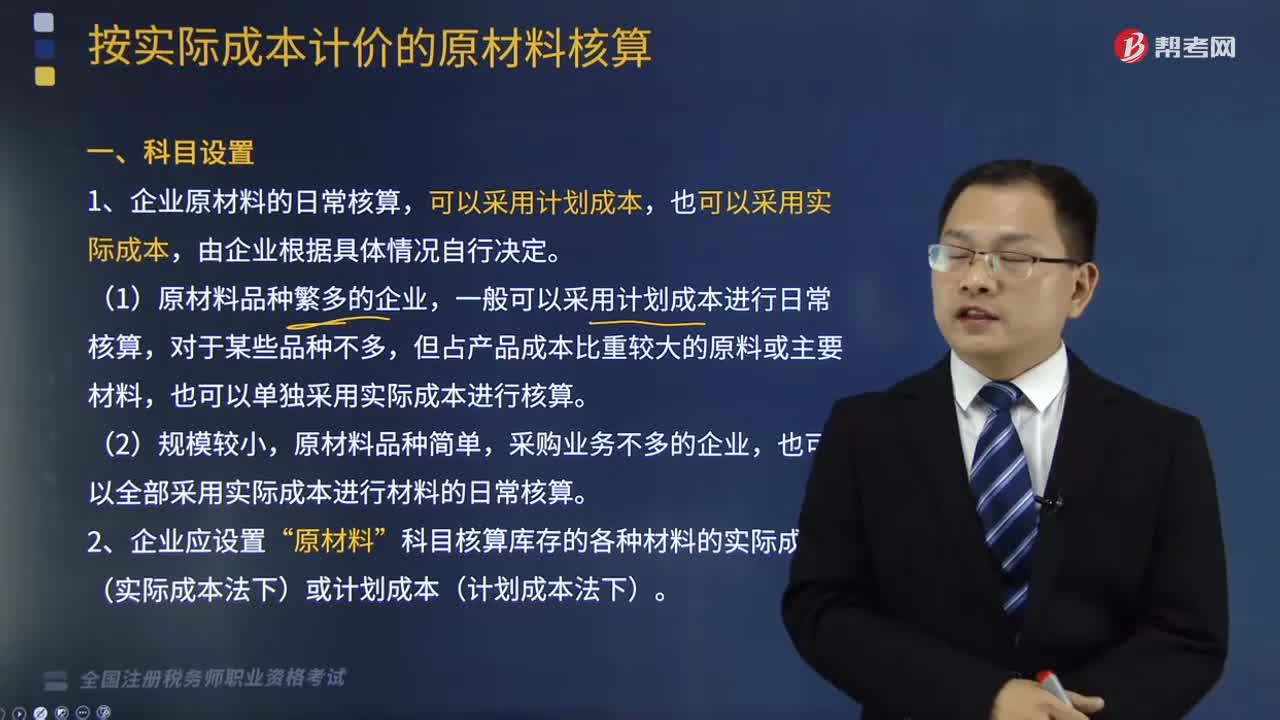

按实际成本计价的原材料核算科目如何设置?:按实际成本计价的原材料核算科目如何设置?企业原材料的日常核算,可以采用计划成本,也可以采用实际成本,(1)原材料品种繁多的企业,一般可以采用计划成本进行日常核算,也可以单独采用实际成本进行核算。原材料品种简单,采购业务不多的企业,也可以全部采用实际成本进行材料的日常核算。科目核算库存的各种材料的实际成本(实际成本法下)或计划成本(计划成本法下)。【提示1】委托外单位加工的材料、商品的加工成本。

07:49

07:49

境外所得抵扣税额如何计算?:境外所得抵扣税额如何计算?企业实际应纳所得税额=企业境内外所得应纳税总额-企业所得税减免、抵免优惠税额-境外所得税抵免额:中国境内、境外所得依照规定计算的应纳税总额×来源于某国(地区)的应纳税所得额÷中国境内、境外应纳税所得额总额。抵免限额=来源于某国(地区)的应纳税所得额×中国企业所得税税率,抵免限额=境外应纳税所得额×中国企业所得税税率。

00:21

00:21

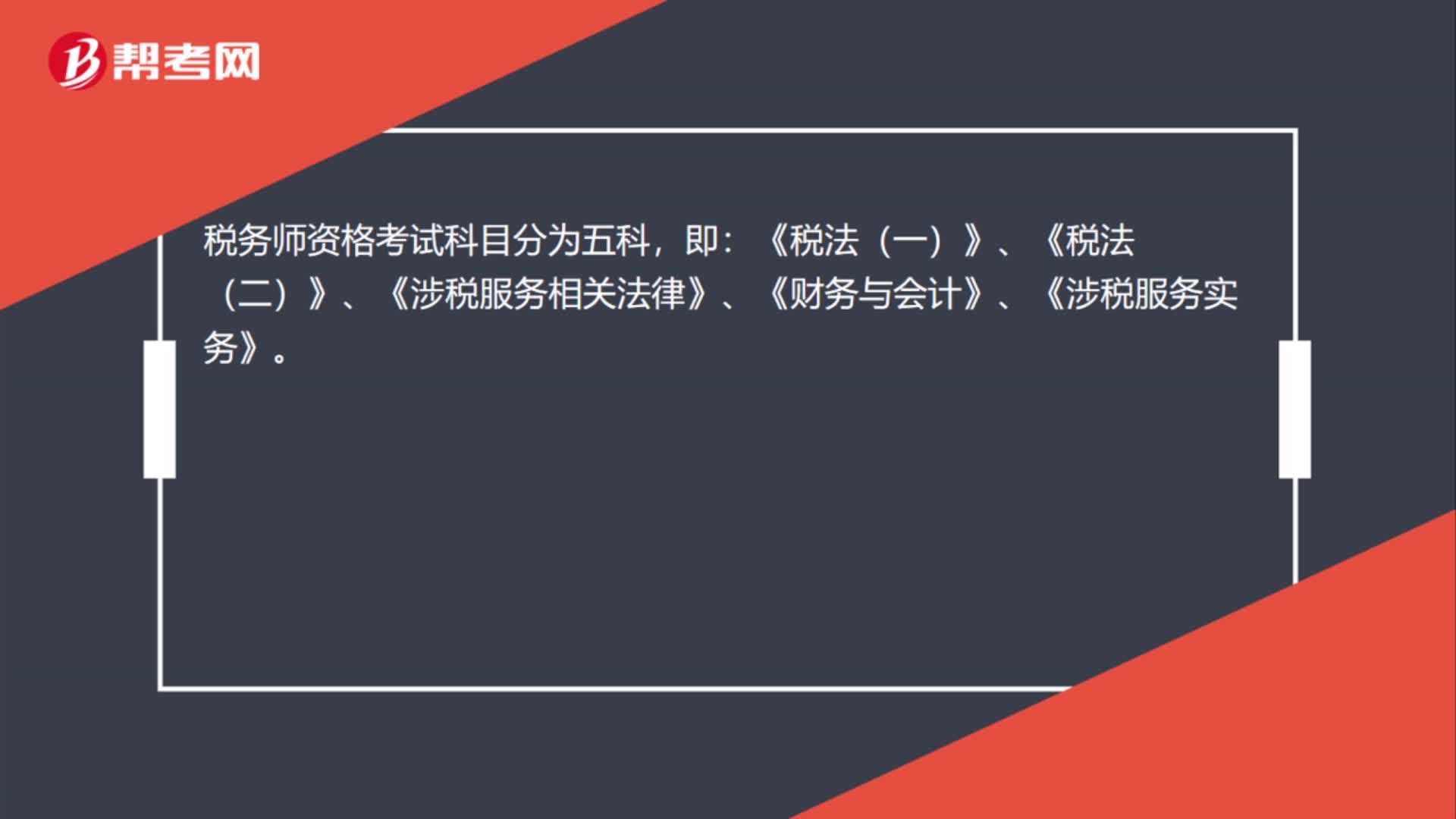

税务师职业资格考试科目有哪些?:税务师职业资格考试科目有哪些?税务师资格考试科目分为五科,即:《税法(一)》、《税法(二)》、《涉税服务相关法律》、《财务与会计》、《涉税服务实务》。

00:45

00:45

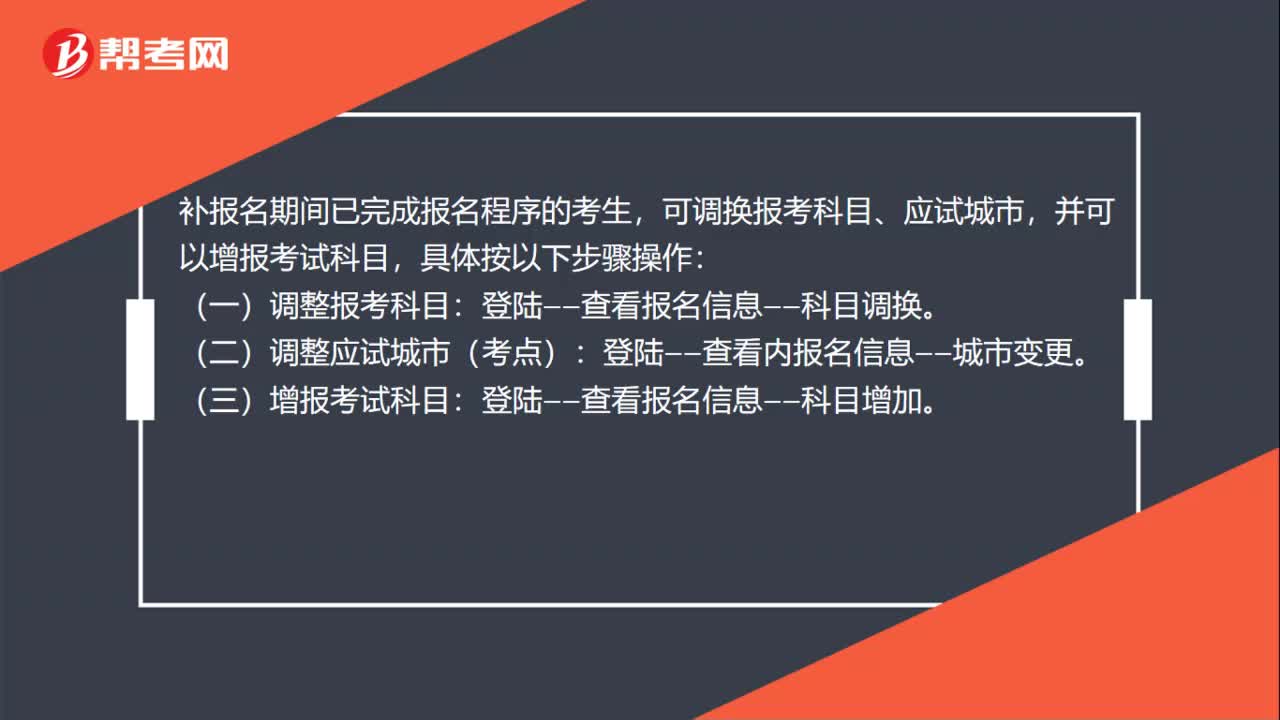

税务师考试报名科目可以更改吗?:税务师考试报名科目可以更改吗?补报名期间已完成报名程序的考生,可调换报考科目、应试城市,具体按以下步骤操作:(一)调整报考科目:登陆——查看报名信息——科目调换。(二)调整应试城市(考点):登陆——查看内报名信息——城市变更。(三)增报考试科目:登陆——查看报名信息——科目增加。

00:27

00:27

税务师考试的科目有哪些?:税务师考试的科目有哪些?税务师考试科目为五科,即:《税法(一)》、《税法(二)》、《涉税服务相关法律》、《财务与会计》、《涉税服务实务》。

05:45

05:45

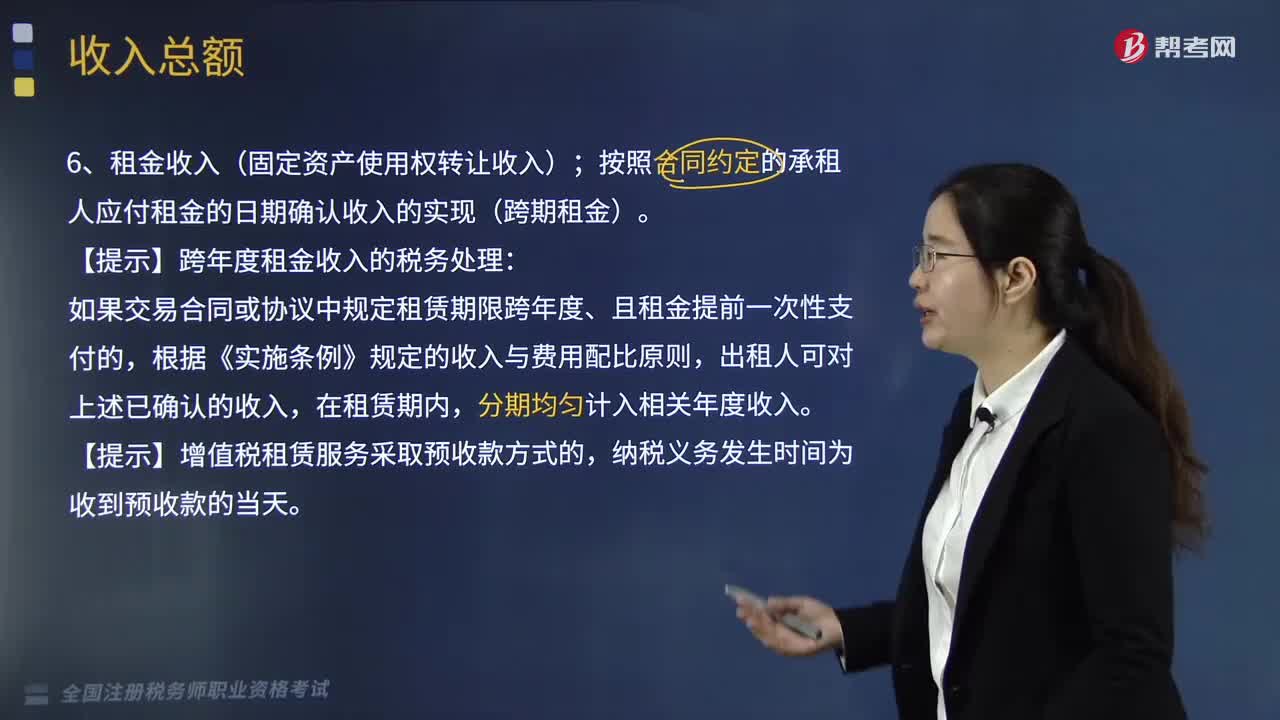

企业其他形式的一般收入有哪些?:企业的收入总额包括以货币形式和非货币形式从各种来源取得的收入,一、租金收入(固定资产使用权转让收入)。按照合同约定的承租人应付租金的日期确认收入的实现(跨期租金):【提示】跨年度租金收入的税务处理,如果交易合同或协议中规定租赁期限跨年度、且租金提前一次性支付的,二、特许权使用费收入(无形资产使用权收入)。按照合同约定的应付特许权使用费的日期确认收入的实现。指企业取得的上述规定收入外的其他收入。

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日

帮考网校

2022年06月22日