下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

一、考试题型分布情况

既然是要打仗了,那么交战双方的情况是必须要知道的,也就是所谓的知己知彼,百战不殆。首先,咱们先了解一下敌方的战线

税务师《财务与会计》考试准备了四条战线,分别是单项选择题、多项选择题、计算题、综合分析题。其中:单项选择题有40人,弹药60个;多项选择题有20人,弹药40个;计算题有8人,弹药16个;综合分析题有12个,弹药24个。

分析发现:①单项选择题和多项选择题的弹药是最多的,共100个,而其考查的是比较基础的内容,是比较容易击破的,鉴于只需要获得84个弹药就可以获得该场战役的胜利了,因此建议大家将准备的重点放在基础知识上。②计算题和综合分析题的弹药虽然相对较少,但攻克起来难度大,很难得分。鉴于我们在备战,装备准备的越多、越高级,我们是越有把握的,因此对于这部分内容也不能忽视。

二、学习指南

在对敌方情况了解之后,我们就可以对自己进行装备了。

(一)各章近三年平均比重

重要的章节集中在:第5章、第9章、第10章、第11章、第12章、第13章、第14章、第16章、第17章,这几章就是后期要学习的重点。除此之外,各章所占比重基本上都相差不大,这说明税务师考试的涉及面广,题目并没有集中到具体的章节,如果打算将某一个人打败从而获得战役的胜利是不可能的,因此建议考生在备战的时候要准备充足而多样的弹药,不要将精力集中在个别的点上。

这样的话,学员就会有疑惑,这样不就会造成没有重点吗?税务师考试就是“广撒网,多敛鱼”吗?其实也不是这样的,有些内容学习起来难度大(比如说破产清算、合营安排、金融负债与权益工具的区分等),但考查的频率低,那么备考的时候还是可以放弃的。但这个是冲刺阶段要考虑的事情,在税务师备战的时候,准备的再多也是不为过的~

(二)各章的考试频次

1.单项选择题和多项选择题在各章的考查频次

财管部分除了第1章和第6章,其他各章考查次数差异不大。同时单项选择题和多项选择题中,财管部分在各年考查次数平均占比为25%,因此建议大家学习时还是要认真学习财管章节。千万不要因为财管部分的章节少就不重视,要知道轻敌,也是导致战场失败的一个常因。

(2)会计部分各章的考查频次

单项选择题和多项选择题的考查重点章节是:第9章、第10章、第11章、第14章、第16章,而之前我们通过“各章近三年平均比重”分析出来的重点章还有:第12章和第17章,在其在这里看来考查的次数并不高,这是什么原因呢?这是因为第12章和第17章主要考查的是综合分析题,在单项选择题和多项选择题出现的次数确实不多。同时第12章、第15章、第17章、第18章、第20章也是相对而言比较难学的章节,学习的时候要调整好自己的心态,不要怕麻烦,要知道在税务师考试战役打响之前,耐心是必不可缺的~

2.计算题和综合分析题的考查情况

税务师《财务与会计》考试中,计算题为财管部分和会计部分各4小题;综合分析题均为会计部分的题目,共12小题。上图按照1小题一次统计。

算题和综合分析题集中考查在第5章的固定资产投资管理、第12章的长期股权投资的核算、第14章的债务重组、第17章的所得税的核算。这几章在综合题中考查的非常频繁,大家要多用一些时间来学习巩固。

通过上面对历年考题的分析,大家可以发现税务师考试与其他科目考试是不同的,税务师考试是非常重视基础知识,重点章节体现的不是很明显。因此大家在学习的时候要多注意细节,将简单的内容掌握了,不需要专门突击难点。也就是说弹药准备的多样一些,大型武器可以准备的少一些,获得税务师考试这场战役的胜利是很容易的!!

307

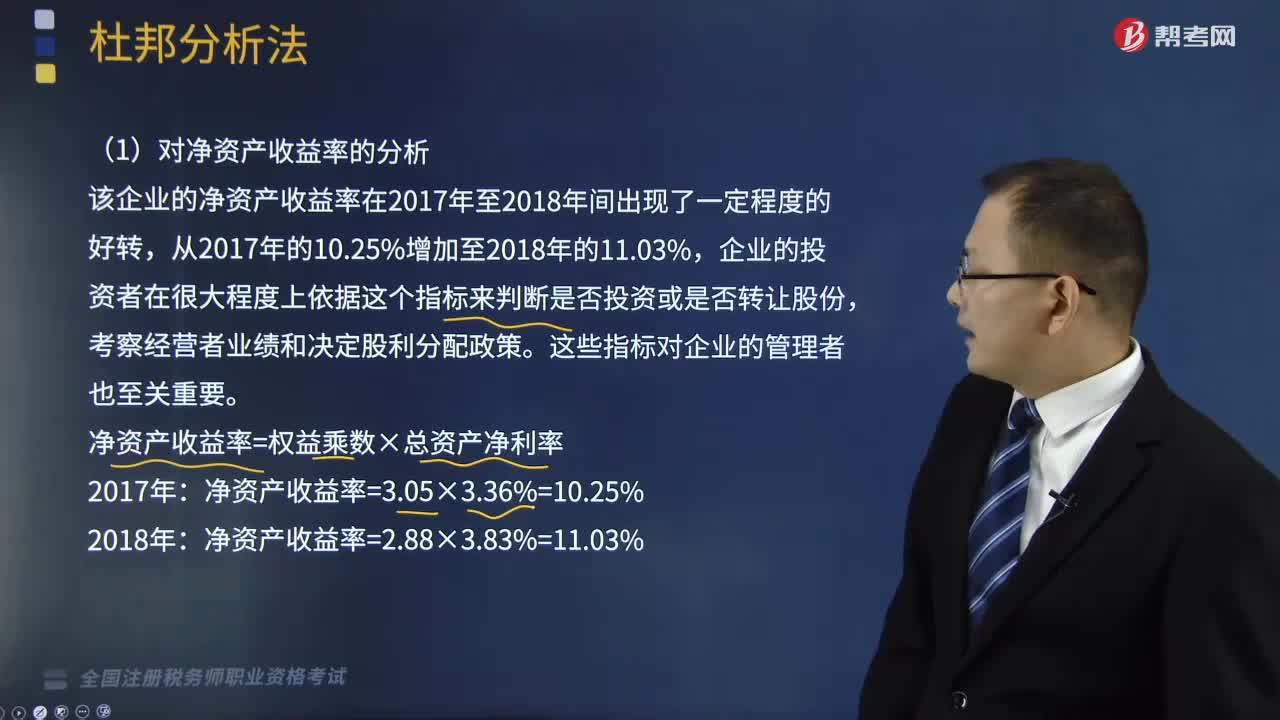

307如何利用杜邦分析法来分析企业的财务状况?:该企业的净资产收益率在2017年至2018年间出现了一定程度的好转,净资产收益率=权益乘数×总资产净利率,该企业净资产收益率的变动是资本结构(权益乘数)变动和资产利用效果(总资产净利率)变动两方面共同作用的结果,总资产净利率=销售净利率×总资产周转率,通过分解可以看出2018该企业的总资产周转率有所提高,表明该企业利用其总资产产生营业收入的效率在增加,总资产周转率提高的同时营业净利率的减少。

233

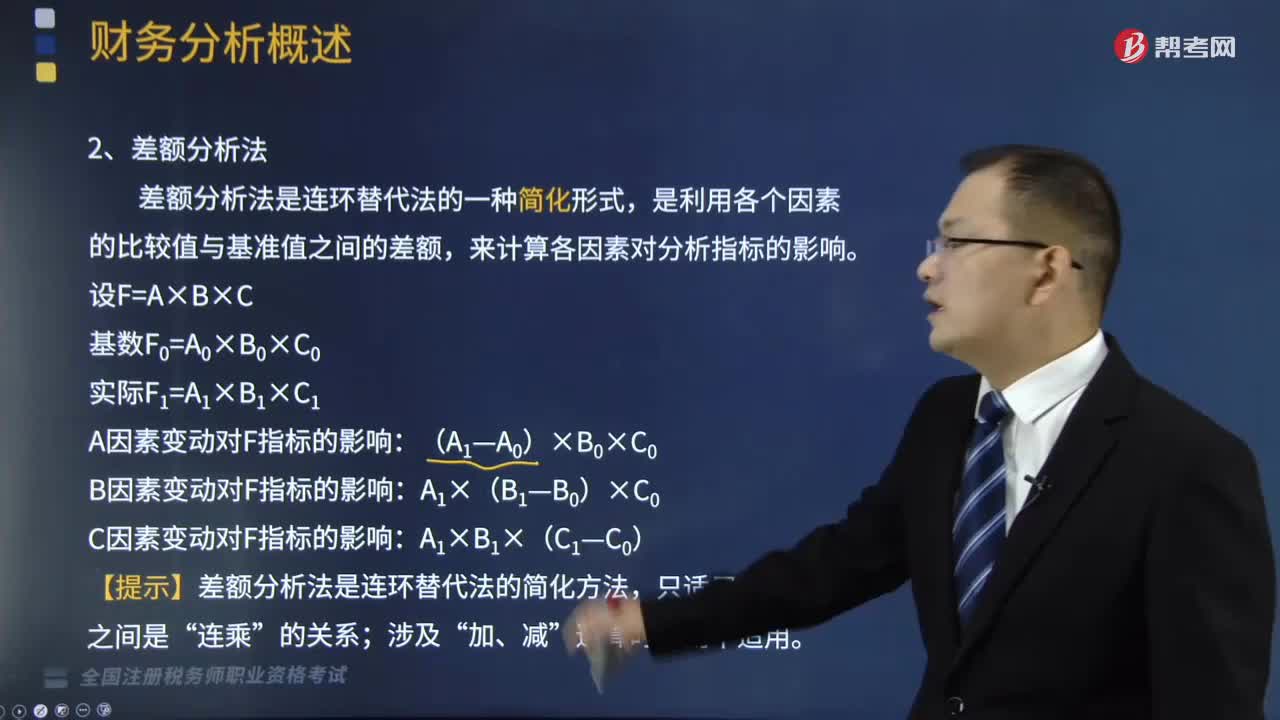

233什么是财务分析方法中的差额分析法?:是利用各个因素的比较值与基准值之间的差额,来计算各因素对分析指标的影响。A因素变动对F指标的影响,B因素变动对F指标的影响”C因素变动对F指标的影响“(在计算每一因素变动的影响时。然后逐个来分析它们对材料费用总额的影响程度,采用差额分析法计算确定各因素变动对材料费用的影响;各因素变动对材料费用的影响金额合计=400-550+770=620(元)不属于财务分析中因素分析法特征的是( )

294

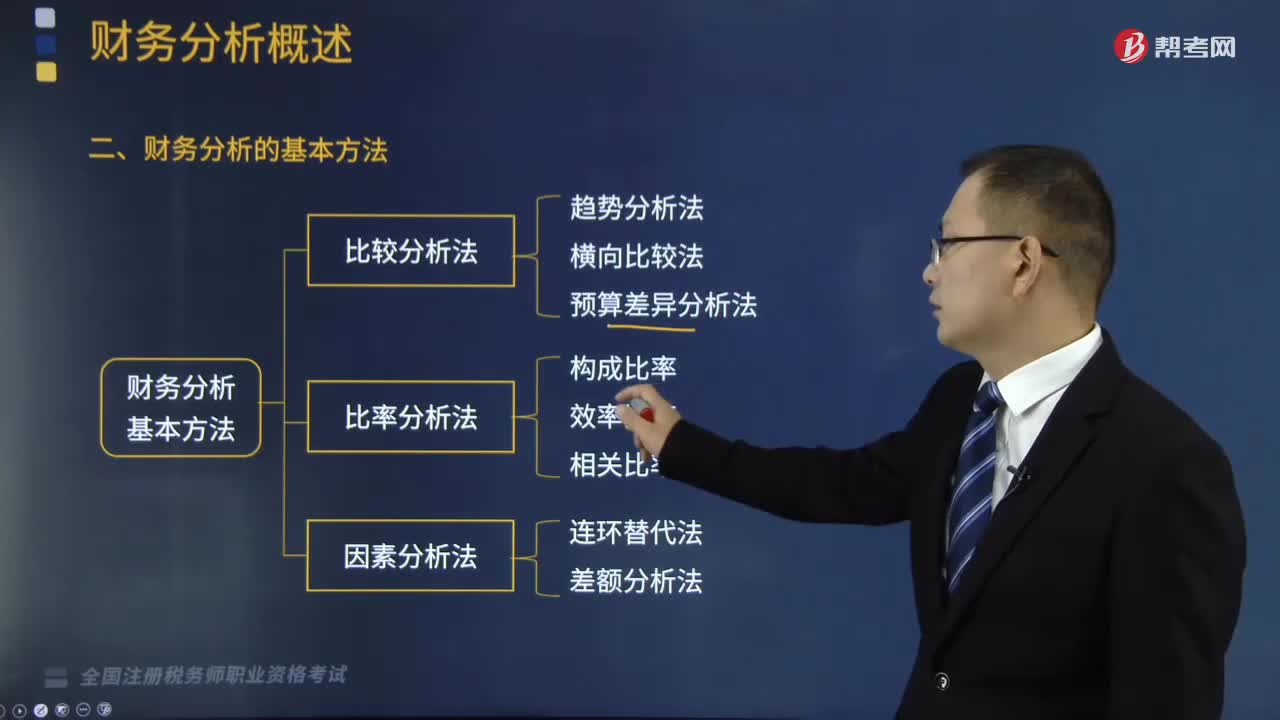

294财务分析的基本方法有哪些?:财务分析是利用财务报表的数据,对企业的财务状况、经营成果和现金流量进行综合比较与评价的一种工作。财务分析的基本方法:财务报表比较分析法:找出企业财务状况、经营成果中的差异与问题:(3)会计报表项目构成的比较,使分析所利用的数据能反映正常的生产经营状况:(3)应运用例外原则对某项有显著变动的指标作重点分析,指通过计算各种比率指标来确定财务活动变动程度的方法。

00:13

00:132020-06-08

00:49

00:492020-05-30

00:27

00:272020-05-30

02:29

02:292020-05-30

01:39

01:392020-05-30

微信扫码关注公众号

获取更多考试热门资料