下载亿题库APP

联系电话:400-660-1360

下载亿题库APP

联系电话:400-660-1360

请谨慎保管和记忆你的密码,以免泄露和丢失

请谨慎保管和记忆你的密码,以免泄露和丢失

00:55

00:55免抵税额为什么是城建税的计税依据?:免抵税额为什么是城建税的计税依据?免抵税额是指内销的应纳税额因为出口退税的原因,没有向税务机关缴纳的税款,但是同时企业也少取得了出口退税的税款,也就是税务机关用出口应退给纳税人的税款抵免了这部分的应纳税额,其实相当于纳税人实际上还是缴纳了的,并不是税收的优惠政策,所以不能免除本来应该缴纳的增值税附带缴纳城建税的纳税义务。

07:02

07:02税收饶让抵免的应纳税额的确定是怎样的?:税收饶让抵免的应纳税额的确定是怎样的?居民企业从与我国政府订立税收协定(或安排)的国家(地区)取得的所得,且该免税或减税的数额按照税收协定规定应视同已缴税额在中国的应纳税额中抵免的,该免税或减税数额可作为企业实际缴纳的境外所得税额用于办理税收抵免。【例题·单选题】某公司2014年度取得境内应纳税所得额120万元,境外企业所得税税率为20%。

11:06

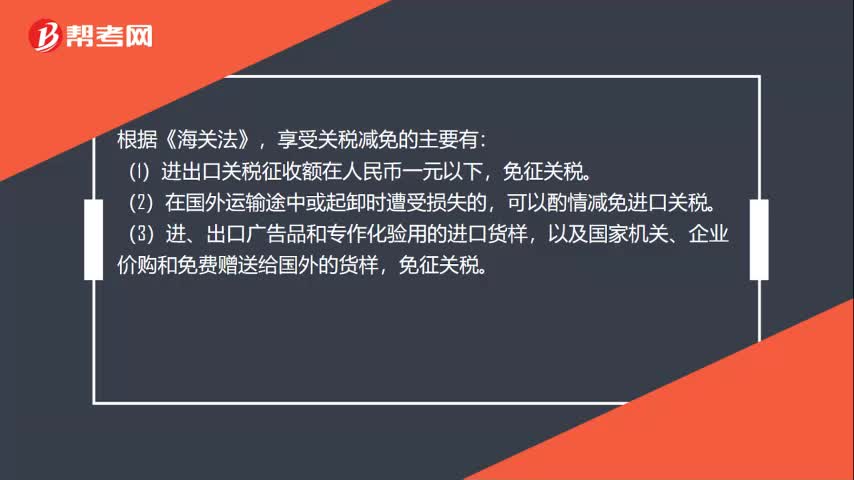

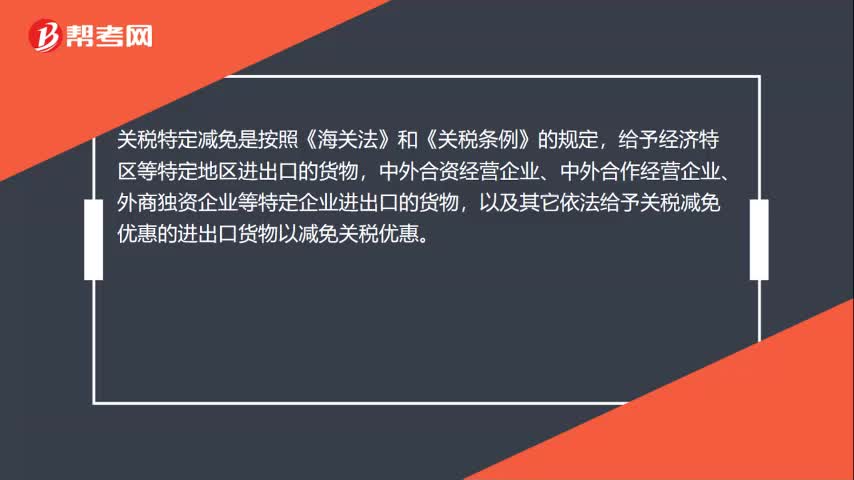

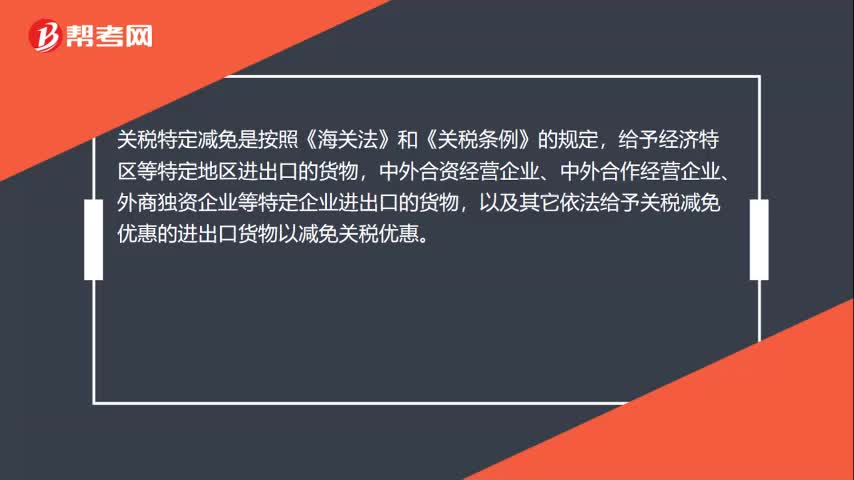

11:06关税减免的规定有哪些?:(一)关税法定减免税(非常重要的考点,可以根据海关认定的受损程度减征关税,7、我国缔结或者参加的国际条约规定减征、免征关税的货物、物品。8、法律规定减征、免征关税的其他货物、物品,免征进口关税和进口环节增值税和消费税,对康复、福利机构、假肢厂和荣誉军人康复医院进口国内不能生产的、该规定明确的残疾人专用品。免征进口关税和进口环节增值税。

09:20

09:20不征税收入和免税收入的限定条件是什么?:不征税收入与免税收入属于不同的概念,这些收入从企业所得税原理上讲应永久不列为征税范围的收入范畴。而免税收入是纳税人应税收入的重要组成部分,3、对企业依照法律、法规及国务院有关规定收取并上缴财政的政府性基金和行政事业性收费,于上缴财政的当年在计算应纳税所得额时从收入总额中减除;非营利组织从事营利性活动取得的收入应计入应税收入。(1)企业的不征税收入用于支出所形成的费用。

05:09

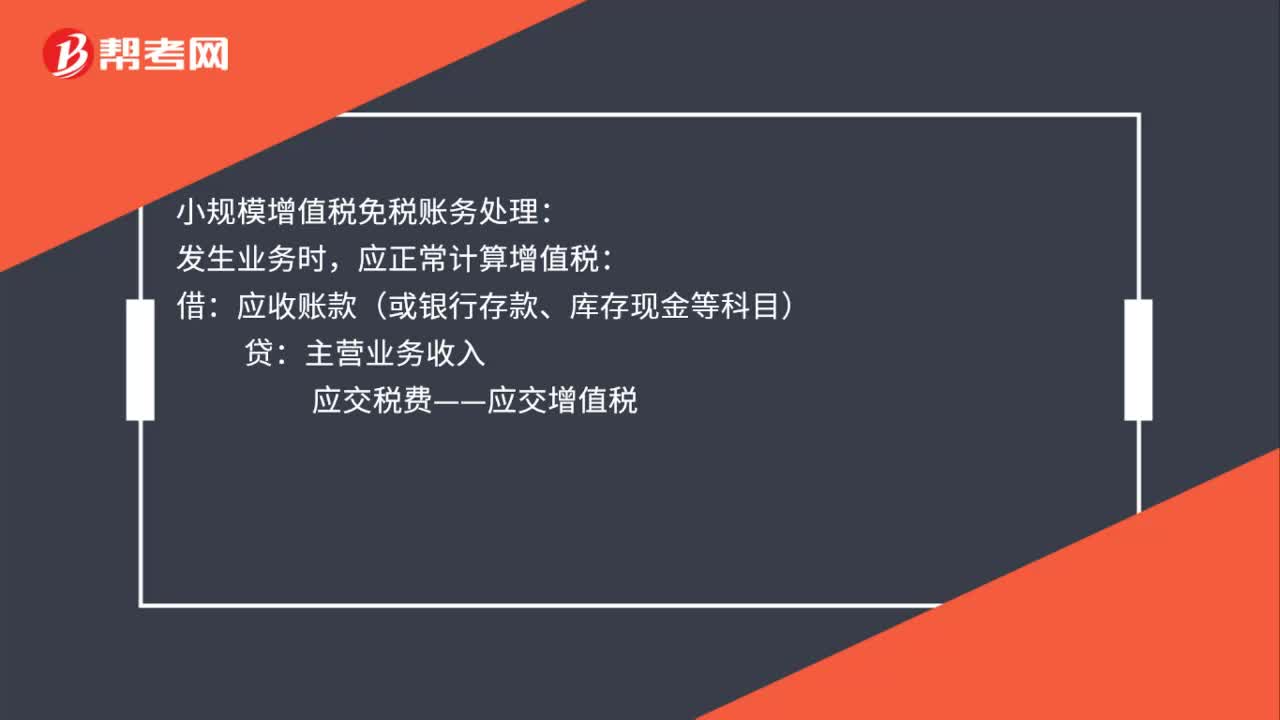

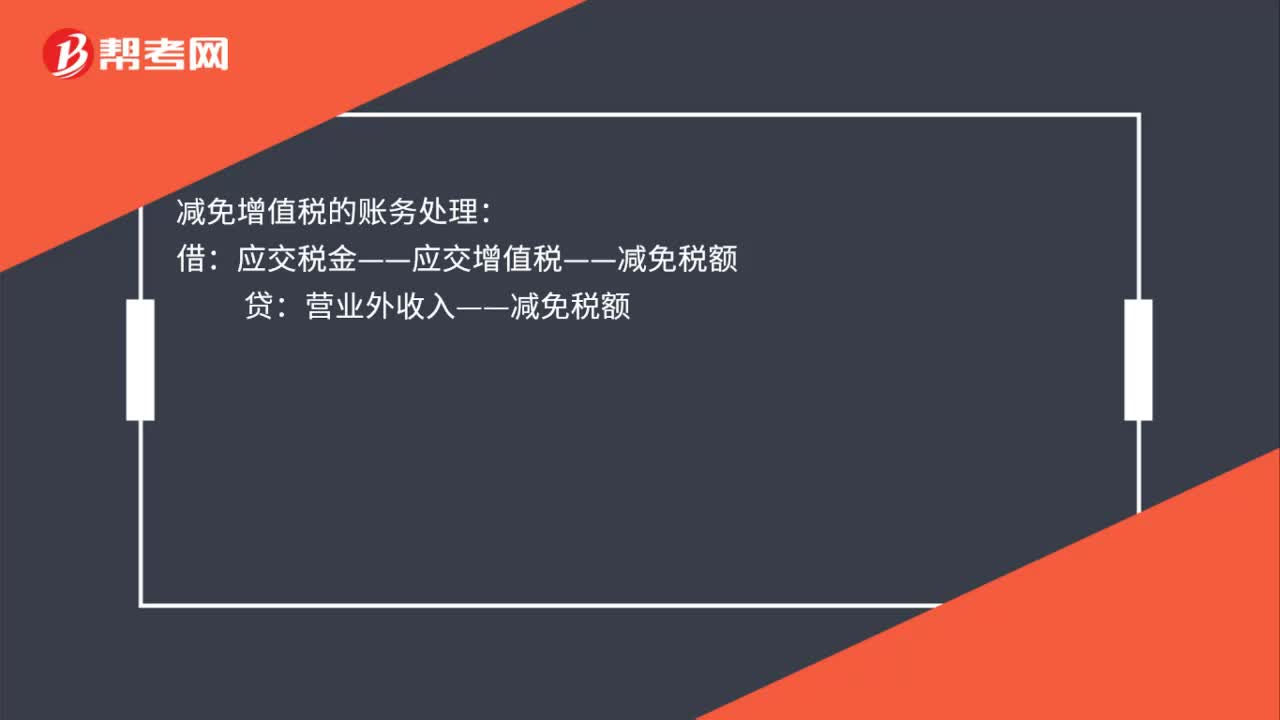

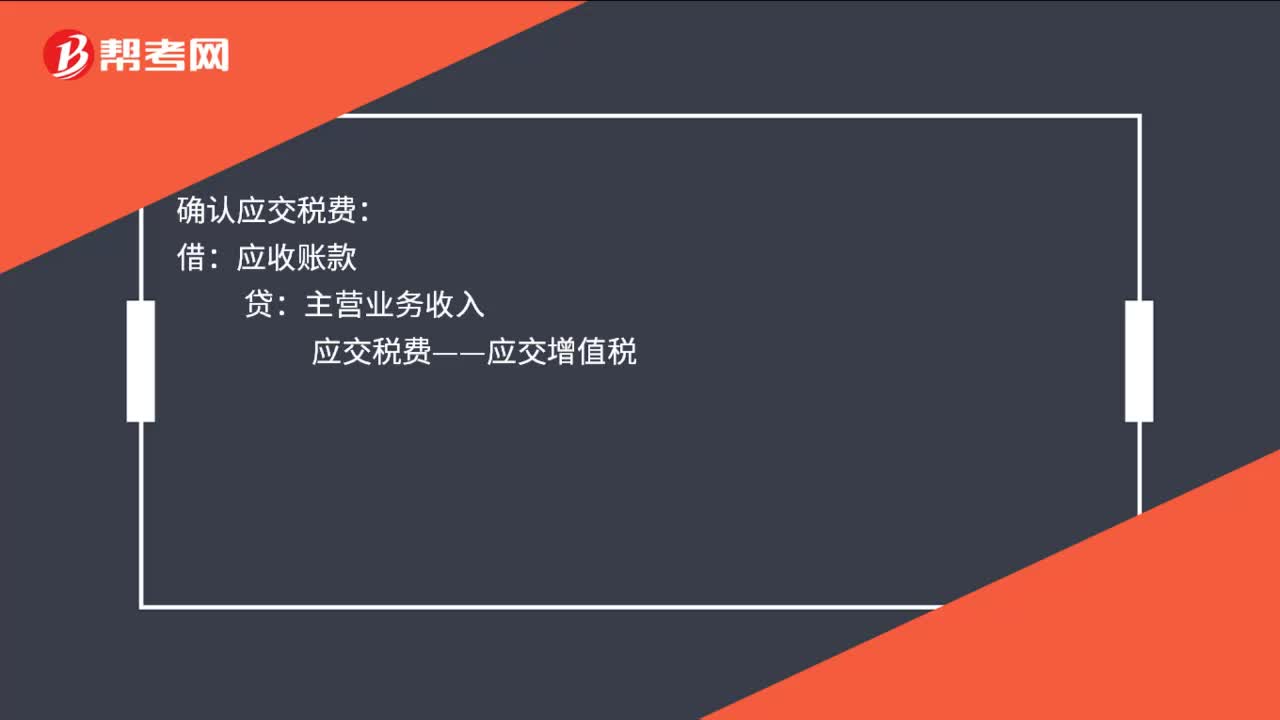

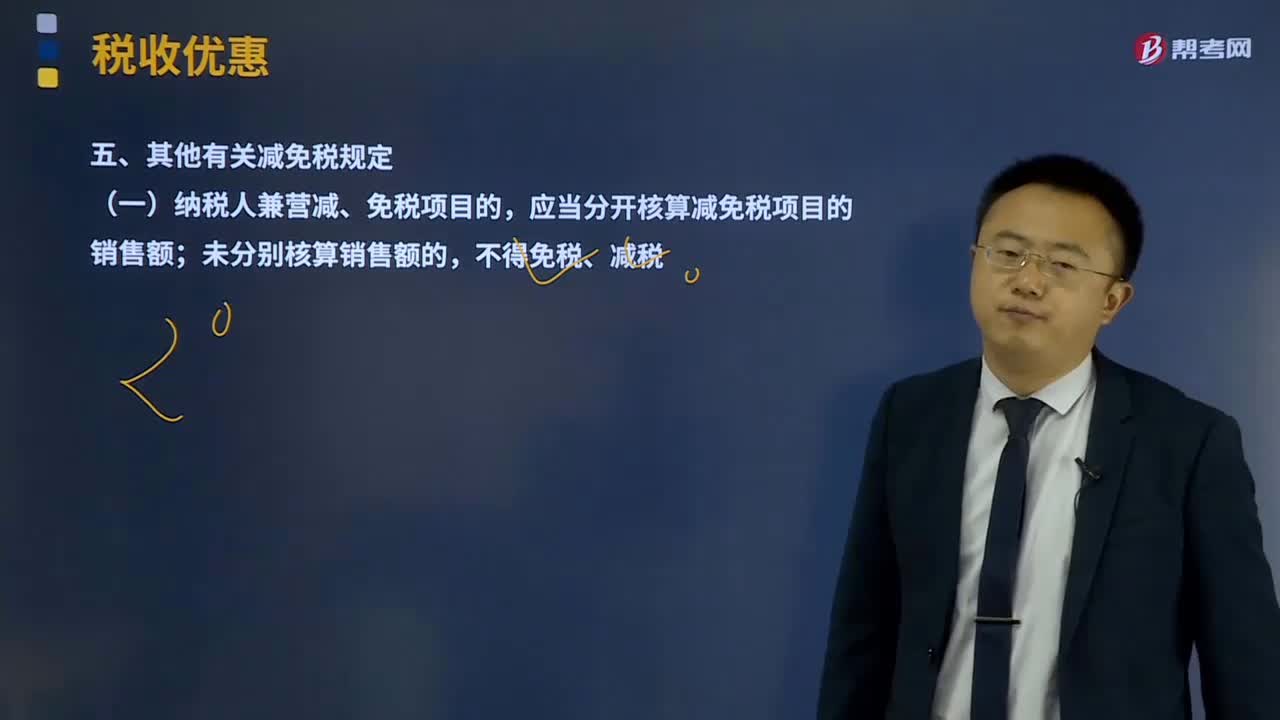

05:09其他有关减免税规定有哪些?:(一)纳税人兼营减、免税项目的,应当分开核算减免税项目的销售额;(二)纳税人放弃免税权,1、纳税人销售货物、劳务和应税行为适用免税规定的。增值税纳税人放弃免税权的原因,销售方放弃免税权。3、放弃免税权的纳税人符合一般纳税人认定条件尚未认定为增值税一般纳税人的,应当按现行规定认定为增值税一般纳税人。5、纳税人在免税期内购进用于免税项目的货物、劳务和应税行为所取得的增值税扣税凭证。

10:55

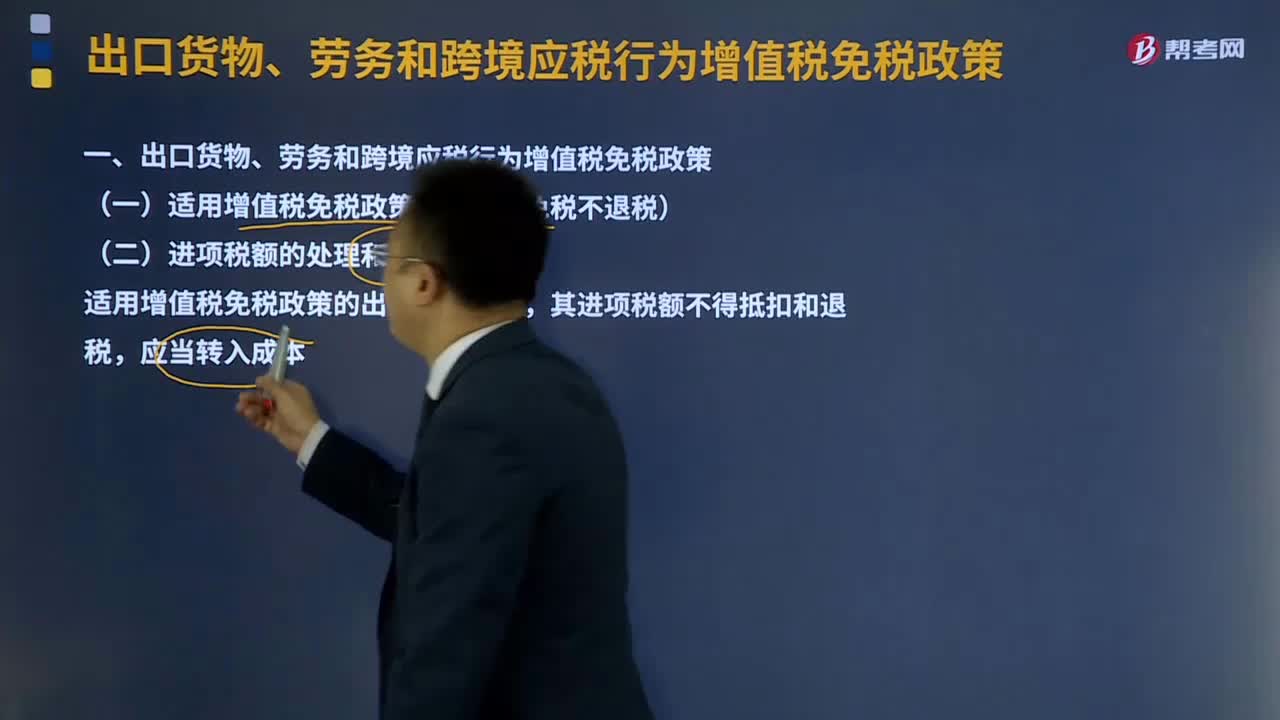

10:55出口货物、劳务和跨境应税行为增值税免税政策是什么?:出口货物、劳务和跨境应税行为增值税免税政策是什么?是指出口货物、劳务以及跨境应税行为实行零税率,适用增值税免税政策的出口货物劳务,(1)国家批准设立的免税店销售的免税货物【包括进口免税货物和已实现退(免)税的货物】,C.属于小规模纳税人的生产性企业自营出口的自产货物,【解析】用于境外承包项目的货物享受免税并退税政策,3、境内的单位和个人提供的下列应税服务免征增值税。

01:13

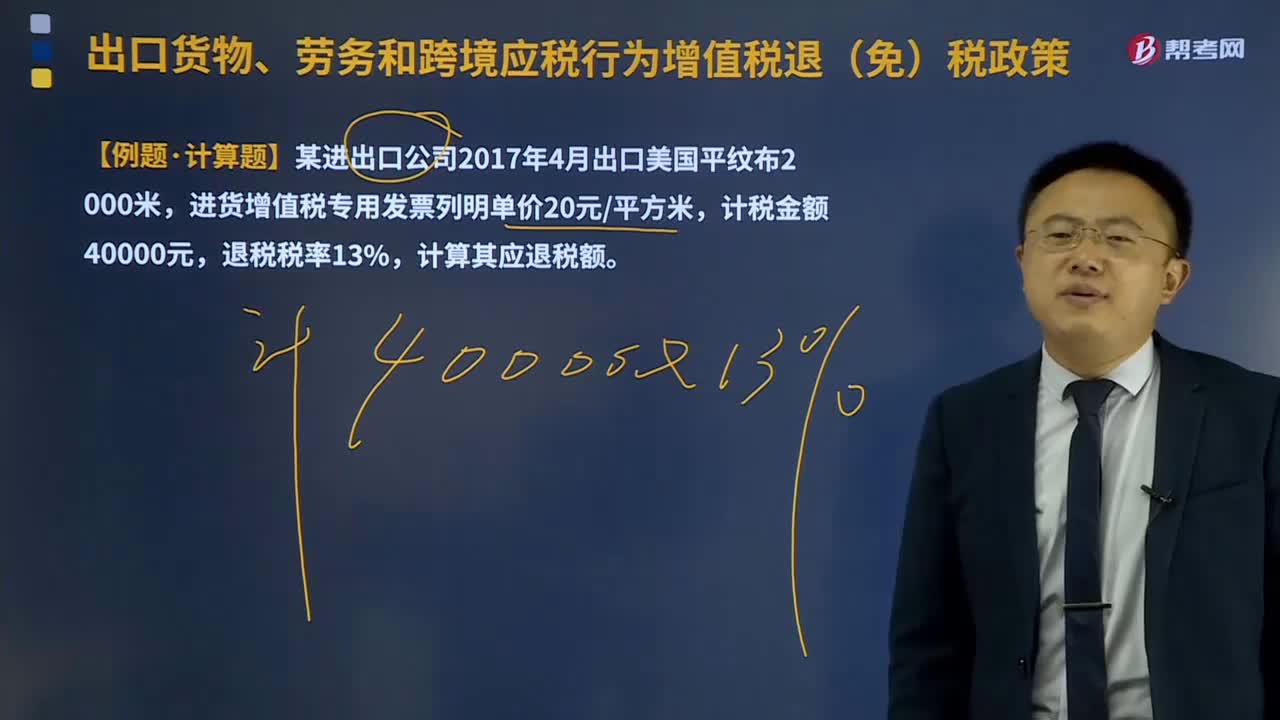

01:13外贸企业的增值税免退税怎么计算?:外贸企业的增值税免退税怎么计算?外贸企业出口委托加工修理修配货物以外的货物、应税服务:购进货物、应税服务的增值税专用发票注明的金额或海关进口增值税专用缴款书注明的完税价格×退税率。外贸企业出口委托加工修理修配货物:加工修理修配费用增值税专用发票注明的金额×出口货物退税率。退税率低于适用税率的,相应计算出的差额部分的税款计入出口货物劳务成本(对外贸企业、生产企业均适用)。

25:40

25:40增值税退(免)税的计税依据是什么?:出口货物、劳务、应税行为的实际离岸价(FOB):按出口货物的离岸价扣除出口货物所耗用的保税进口料件的金额后确定(净出口额):(3)国内购进无进项税额且不计提进项税额的免税原材料加工后出口的货物。按出口货物的离岸价扣除出口货物所含的国内购进免税原材料的金额后确定。出口货物的离岸价-出口货物所含的国内购进免税原材料的金额。

21:26

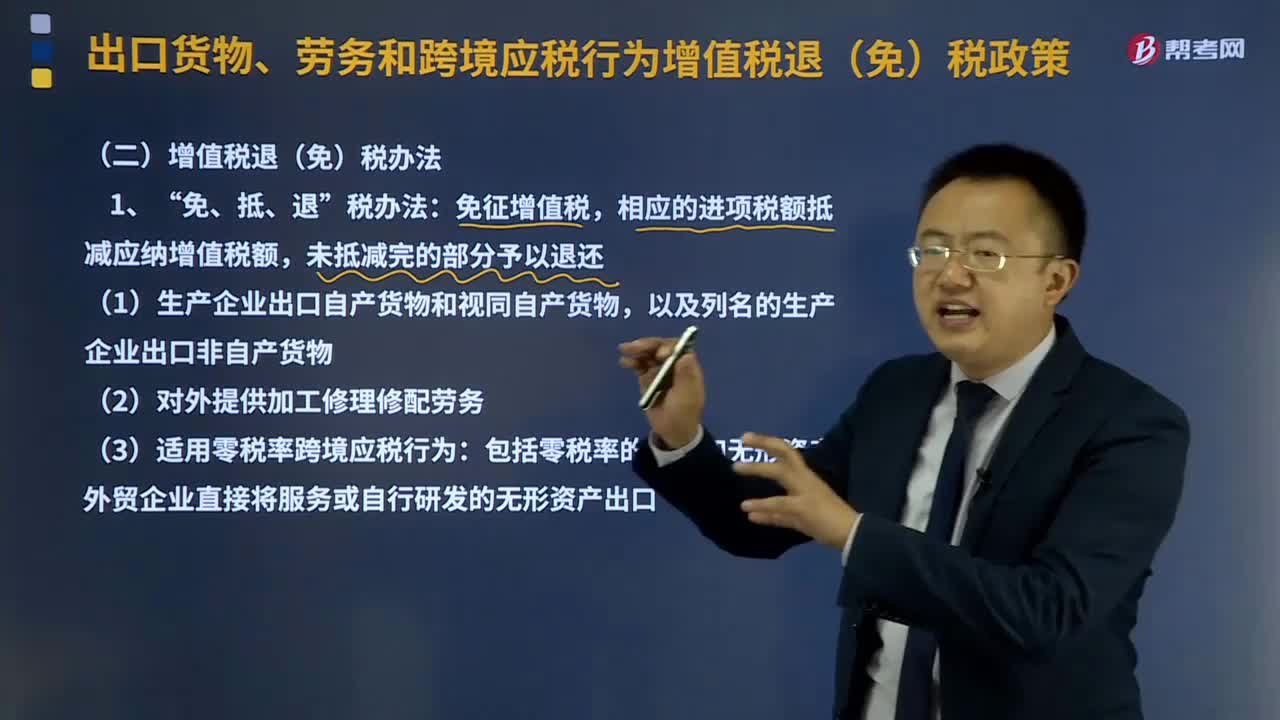

21:26增值税退(免)税办法是指什么意思?:增值税退(免)税办法是指什么意思?免征增值税:相应的进项税额抵减应纳增值税额,(1)生产企业出口自产货物和视同自产货物。以及列名的生产企业出口非自产货物,(2)对外提供加工修理修配劳务。(3)适用零税率跨境应税行为。包括零税率的服务和无形资产:外贸企业直接将服务或自行研发的无形资产出口。(1)适用一般计税方法的外贸企业外购服务或者无形资产出口:

05:35

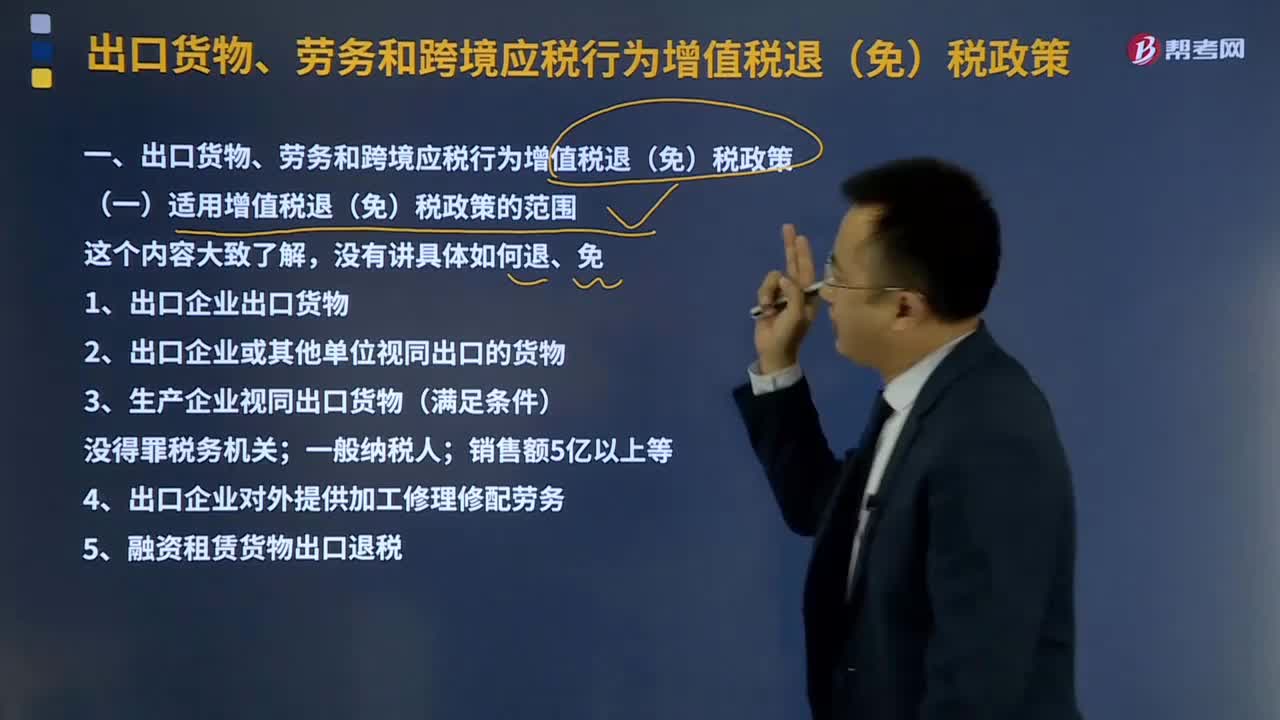

05:35适用增值税退(免)税政策的范围是什么?:出口货物;视同出口货物;1、出口企业出口货物,向海关报关后实际离境并销售给境外单位或个人的货物。分为自营出口货物和委托出口货物两类;2、出口企业或其他单位视同出口的货物;3、生产企业视同出口货物(满足条件)。4、出口企业对外提供加工修理修配劳务,对进境复出口货物或从事国际运输的运输工具进行的加工修理修配。5、融资租赁货物出口退税并向海关报关后实际离境的货物试行增值税、消费税出口退税政策

01:39

01:39免征契税是什么?:免征契税是一种税收优惠,一般来说购房的时候需要缴纳契税,免交契税。1. 国家机关、事业单位、社会团体、军事单位承受土地、房屋用于办公、教学、医疗、科研和军事设施的,2. 城镇职工按规定第一次购买公有住房,免征契税。3. 因不可抗力丧失住房而重新购买住房的,酌情准予减征或者免征契税。4. 土地、房屋被县级以上人民政府征用、占用后,重新承受土地、房屋权属的。由省级人民政府确定是否减免,可以免征契税

09:10

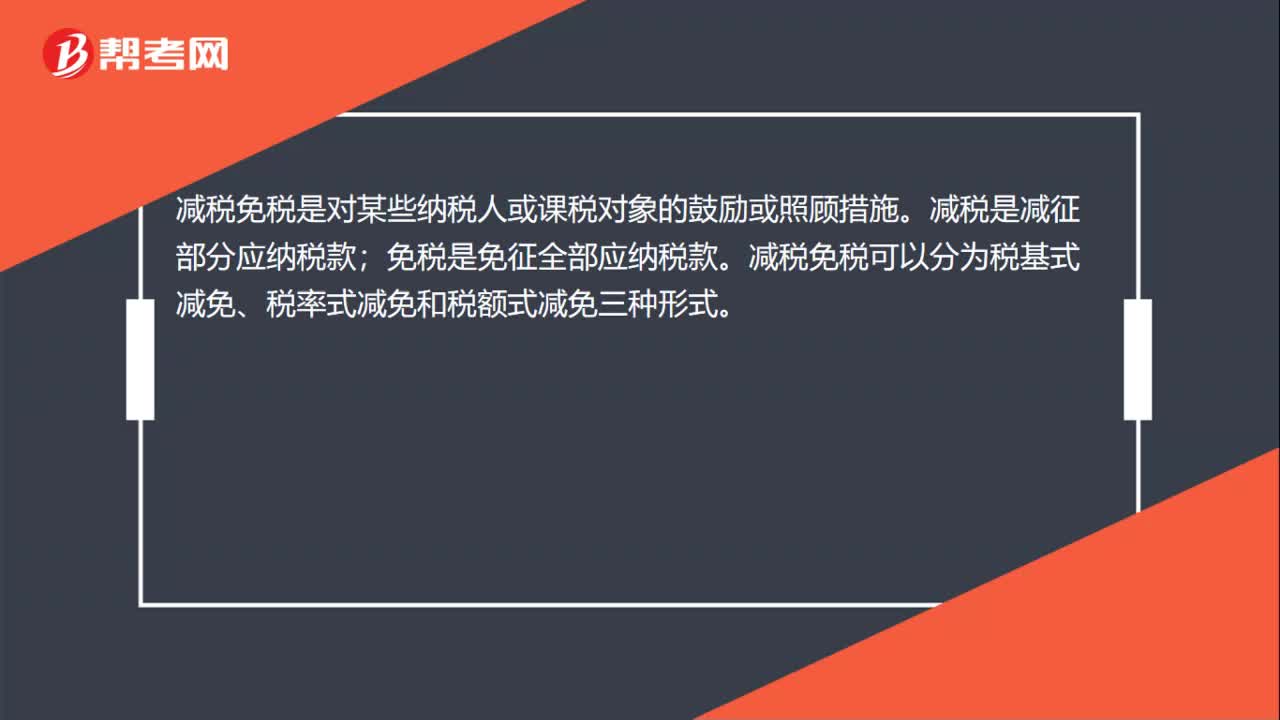

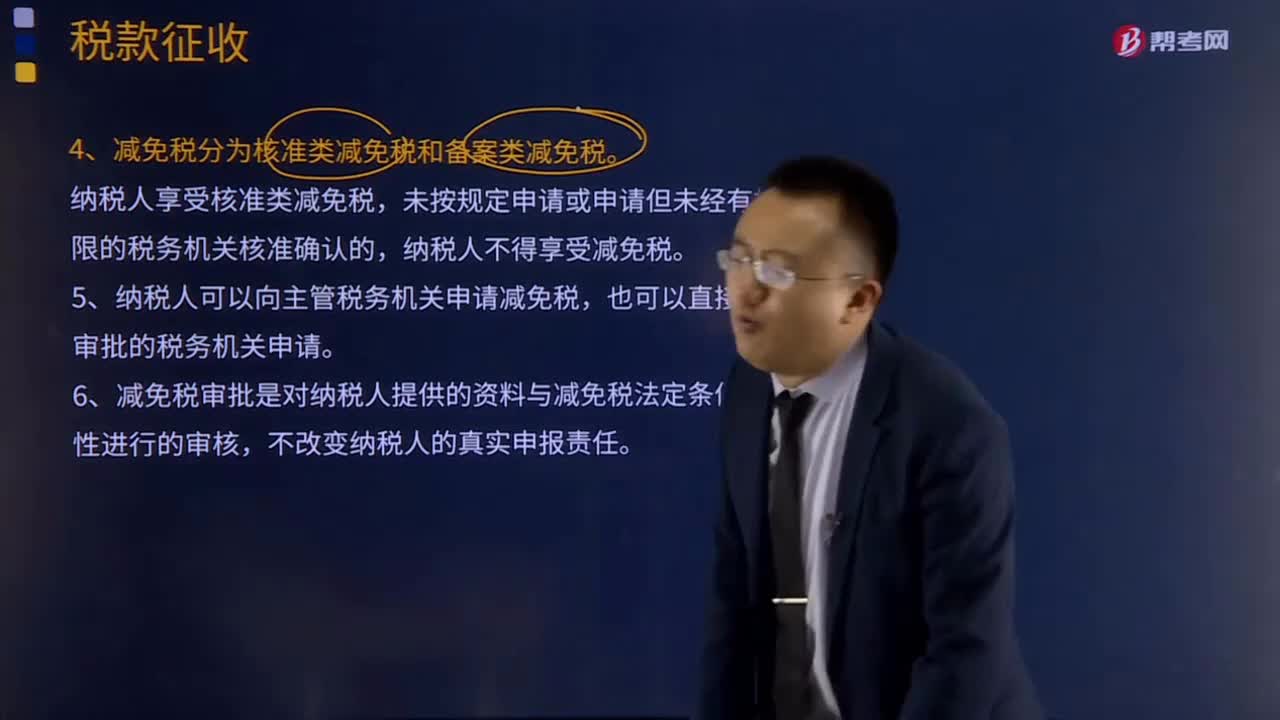

09:10纳税期限、地点、减税免税、罚则、附则分别是指什么?:纳税期限、地点、减税免税、罚则、附则分别是什么?纳税期限是指纳税人按照税法规定缴纳税款的期限,税法关于纳税时限的规定。(2)纳税期限的定义。纳税期限:增值税的具体纳税期限分别为1日、3日、5日、10日、 15日、1个月或者1个季度,纳税人的具体纳税期限。不能按照固定期限纳税的,纳税人将应纳税款入库的期限。

帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日帮考网校

2022年06月22日